Chopitre 2 : Evolution de lo doctrine fiscole en Cate

d'Ivoire

Dans ce chapitre, il sera question de présenter et

d'analyser la politique fiscale appliquée en Côte d'Ivoire depuis

les indépendances. Mais avant de présenter les politiques

fiscales appliquées en Côte d'Ivoire, il convient de situer ces

politiques dans un cadre plus vaste qui est celui des pays en voie de

développement (PVD), s'inspirant de l'approche keynésienne.

2.1. Quelques politiques d'inspiration

keynésienne appliquées dans les PVD

Deux types de politiques fiscales sont

généralement appliqués : les politiques fiscales

d'attraction des capitaux privés vers les PVD et les politiques fiscales

d'intervention directe dans l'économie (Gbaka, 1978).

Les politiques fiscales d'attraction des

investissements ou stimulants fiscaux

Pour investir il faut du capital. Or le capital n'est pas la

chose la mieux partagée dans les PVD marqués par la faiblesse des

revenus nationaux, qui entraine du même coup, la faiblesse de

l'épargne nationale, donc la faiblesse de l'accumulation du capital.

On se retrouve donc dans ce cercle vicieux où

l'inexistence de l'accumulation du capital va limiter la croissance

économique. C'est alors la stagnation qui entraine à son tour la

faiblesse des revenus nationaux. C'est ce que Gbaka (1978) a appelé le

cercle vicieux de la pauvreté, réalité que nous illustrons

par la figure 1.

Pour rompre avec le cercle vicieux de la pauvreté, les

PVD ont imaginé des politiques d'attraction d'investissements

étrangers et locaux. Ces politiques, dites stimulants fiscaux, sont de

deux types : les codes d'investissement privés et les mesures

incitatives du code des impôts.

Les codes des investissements privés sont des

stimulants fiscaux de types contractuels. Ils rassemblent en un document les

dispositions spéciales de dégrèvement au profit des

entreprises privées qui cherchent à investir dans le pays. Ce

document comporte également les conditions que doivent satisfaire les

entreprises pour obtenir l'agrément des autorités locales.

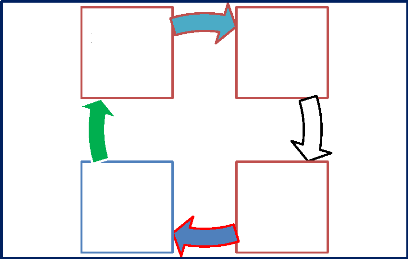

FIGURE 1 : CERCLE VICIEUX DE LA

PAUVRETE

Faiblesse des

revenus

nationaux

Stagnation économique

Inextence de

l'accumulation

de capital

Absence de

l'épargne

nationale

Source : construction de l'auteur

Comme caractéristique essentielle, tous ces codes

prévoient un régime préférentiel concernant

à la fois les droits d'entrée et l'impôt sur le revenu.

Jusqu'en 1980, en Côte d'Ivoire, il existait deux types

de codes : le code des investissements privés à caractère

général créé par la loi de 1959 et le code des

investissements privés à caractère touristique

créé en 1973. Le code touristique était assorti de trois

régimes : le régime d'aide à l'implantation ou à

l'extension, le régime de l'agrément prioritaire et le

régime de la convention d'établissement.

Les mesures incitatives du code général des

impôts. Elles étaient de deux types : d'une part les

exonérations pour usines nouvelles qui concernaient les impôts

fonciers, la patente et ainsi que les impôts sur le

bénéfice, et d'autre part les réductions d'impôts

pour réinvestissement des bénéfices, portant notamment sur

les impôts cédulaires.

Le code des investissements en vigueur aujourd'hui tire sa source

de la loi N°95-620 du 3 aout 1995 portant code des investissements.

Le code des investissements fixe les régimes

d'incitations aux investissements réalisés par les

personnes

physiques ou morales, ivoiriennes ou étrangères,

résidentes ou non, au titre de

l'exercice de leur activité ou leur participation au

capital des sociétés en Côte d'Ivoire, en vue d'encourager

l'investissement privé et d'accroitre la production nationale (Article

1). Sont concernés, les secteurs d'activités suivants :

- l'agriculture, l'élevage et la pêche,

- les industries extractives et la production d'énergie

;

- les industries manufacturières ;

- la production et l'industrie culturelle ;

- la santé et l'éducation ;

- le tourisme,

- les autres secteurs à l'exception des BTP, du commerce,

des transports et des services bancaires et financiers.

Les entreprises admises au régime de déclaration

bénéficient au titre de leur programme d'investissement, de

l'exonération des impôts et taxes suivants :

- l'impôt sur les bénéfices industriels et

commerciaux ou l'impôt sur les bénéfices non

commerciaux ;

- la contribution des patentes.

Les exonérations sont réduites à 50%,

puis à 25% des impôts et taxes normalement dus respectivement

l'avant dernière et la dernière année de

bénéfice des avantages qui est de 5 ans pour les investissements

réalisés en zone A et 8 ans pour les investissements

réalisés en zone B (La zone A correspond au département

d'Abidjan et la zone B les autres localités du pays). Ces durées

sont majorées des délais de réalisation de leur programme

d'investissement.

Autres avantages

Les entreprises agréées bénéficient

au titre de la réalisation de leur programme d'investissement des

avantages suivants :

- un droit d'entrée unique et

préférentiel de 5% portant sur les équipements et

matériels, ainsi que sur le premier lot des pièces de rechange

pour un montant d'investissement compris entre 500 millions et 2 milliards de

FCFA ;

- l'exonération des droits d'entrée (droit de

douane et droit fiscal) portant sur les équipements et matériels,

ainsi que sur le premier lot des pièces de rechange pour un montant

d'investissement au moins égal à deux milliards de FCFA ;

- l'exonération de la TVA sur les matériels de

production industriels destinés à une activité

exonérée de la TVA ou à la prestation de santé.

En Côte d'Ivoire, le code des investissements est

piloté par le Centre de Promotion des investissements en Côte

d'Ivoire (CEPICI).

Il convient cependant de relever certaines critiques

formulées à l'endroit des politiques

d'attraction des

investissements. A cet effet, GBAKA (1978) écrit : «

Excepté quelques PVD quiaffirment une réelle

volonté de contraindre les industriels à agir un peu plus dans le

sens des

objectifs de développement en leur imposant des

conditions précises, la grande majorité des codes des

investissements se contentent de fixer des conditions

générales ».

Ce qui laisse libre court aux investisseurs d'exploiter les

failles du système. Il s'interroge également sur la portée

et l'efficacité de ces politiques ; en effet, il se demande si

l'environnement économique dans lequel évoluaient ces entreprises

n'était pas plus déterminant en termes d'attraction que

l'incitation fiscale (GBAKA, 1978). Il sera rejoint plus tard par d'autres

auteurs qui pensent que l'impact de la fiscalité sur la croissance est

négligeable [Mendoza, Milesi-Ferretti et Asea (1995)].

|