|

LES DÉTERMINANTS DE L'INFLATION

EN RÉPUBLIQUE DU CONGO

Par Ndilkodje Béridabaye

ndilkodje.beridabaye@gmail.com

juin 2007

« La monnaie émerveille et

inquiète à la fois ; son fonctionnement mal compris en fait

le bouc émissaire idéal de tous les

maux et de la hausse des prix

particulièrement ».

Jean François GOUX.

Sigles et

abréviations

ADF : Augmented Dickey-Fuller

BAD : Banque Africaine de

Développement

BEAC : Banque des États de

l'Afrique Centrale

BM : Banque Mondiale

CEMAC : Communauté

Économique et Monétaire de l'Afrique Centrale

FCFA : Franc de la Coopération

Financière en Afrique

CGP : Commissariat Général

du Plan

CNSEE : Centre National de la

Statistique et des Études Économiques

DSRP : Document de la Stratégie de la

Réduction de la Pauvreté

FMI : Fonds Monétaire International

IPC : Indice des Prix à la

Consommation

ISSEA : Institut Sous- régional de

Statistique et d'Économie Appliquée

LIPC : Logarithme de l'Indice des Prix

à la Consommation

LBR : Logarithme du Brent

LM2 : Logarithme de la Masse

Monétaire M2

LQ : Logarithme du PIB au prix du

marché

LTE : Logarithme du Taux de Change

MCO : Moindres Carrées Ordinaires

OCDE : Organisation de

Coopération et de Développement Économique

OMC : Organisation Mondiale du

Commerce

PIB : Produit Intérieur Brut

PVD : Pays en Voie de

Développement

RGPH : Recensement Général

de la Population et de l'Habitat

SNS : Service National de la

Statistique

WDI : World Development indicators

Table de matières

Sigles et abréviations

iii

Table de matières

iv

Résumé

v

INTRODUCTION

1

CHAPITRE 1 : APPROCHE THÉORIQUE DE

L'INFLATION

3

2.1. Historique de l'inflation

3

2.2. Causes théoriques et

traditionnelles de l'inflation contemporaine

5

2.3. Mesure de l'inflation

10

CHAPITRE 2 : ÉCONOMIE

CONGOLAISE

12

3.1. Évolution du PIB au prix du

marché

12

3.2. Évolution de la masse

monétaire

17

3.3. Évolution de l'IPC et de

l'inflation

18

CHAPITRE 3: DÉTERMINANTS DE

L'INFLATION

21

4.1. Spécification du modèle

21

4.2. Présentation des données

23

4.3. Estimation du modèle et

validation

24

4.4. Simulation et validation du

modèle

34

4.5. Analyse des résultats et limites de

l'étude

35

CONCLUSION

38

BIBLIOGRAPHIE

41

Résumé

Le but de cette étude est d'identifier les facteurs

déterminants à court et à long terme de l'évolution

de l'inflation au Congo. À travers une modélisation analytique de

l'indice des prix à la consommation (IPC) et de quelques variables

susceptibles d'influencer la hausse des prix se fondant sur une

méthodologie combinant progressivement un test de racine unitaire, un

test de cointégration et l'usage d'un modèle vectoriel à

correction d'erreur, nous avons les résultats suivants :

ü À court terme, la hausse des prix est

expliquée par l'évolution des chroniques, retardées d'un

an, de la masse monétaire (M2) au sens large, du taux de change du

dollar américain par rapport au franc CFA et du PIB.

ü À long terme, les fluctuations des prix au Congo

sont corrélées avec l'évolution du cours de Brent sur le

marché international, l'évolution du PIB nominal, la

dévaluation du franc CFA de janvier 1994 et la chronique retardée

des prix pratiqués sur le marché intérieur.

Ces résultats nous conduisent à conclure

qu'à long terme, la hausse des prix observée au Congo n'est pas

causée par une hausse de la quantité de monnaie mise en

circulation contrairement aux monétaristes pour qui l'inflation est

toujours et partout un phénomène monétaire.

INTRODUCTION

La stabilité des prix constitue l'objectif prioritaire

de la plupart des Banques Centrales modernes. Cet objectif est, le plus

souvent, un principe de la législation nationale ou sous

régionale qui oblige bon nombre des Banques Centrales à garantir

la stabilité des prix c'est-à-dire, assurer que le taux de

variation des prix soit faible et régulier. La sous région CEMAC,

comme la plupart des regroupements économiques et monétaires a

adopté une directive entrée en vigueur en 2002 stipulant que le

taux d'inflation en moyenne annuelle ne devra pas excéder 3 %. Ainsi, la

maîtrise de l'évolution des prix devrait être l'un des

objectifs auxquels les pays de la CEMAC doivent accorder une importance

particulière. Mais, l'actuelle tendance inflationniste observée

dans l'économie congolaise mérite une attention toute

particulière.

Après avoir atteint son niveau le plus

élevé de l'histoire économique du Congo en 1994 (42,37 %),

l'inflation a commencé à baisser pour atteindre un niveau plus

bas en 2000 (0,51 %). Elle est restée en dessous de 3 % jusqu'à

la fin de l'année 2003. Mais en 2004, on a enregistré un taux

d'inflation d'environ 3,68 % qui sera suivi d'une légère baisse

en 2005 (2,45 %) et se relève à 4,67 % à la fin de

l'année 2006. L'étude de cette évolution assez

irrégulière fait l'objet de notre travail. Nous voudrions,

à travers cette étude, tenter d'identifier les facteurs

déterminants des fluctuations des prix observées au cours de ces

dernières années. Autrement dit, nous voudrions apporter une

contribution à la recherche des causes de l'inflation contemporaine.

Mais, avant d'évoquer la méthode à mettre en oeuvre pour

la recherche de ces déterminants, il est nécessaire de

définir le terme inflation, phénomène tout

à fait particulier qui intéresse bon nombre d'économistes.

Du latin « inflatio »,

signifiant « enflure », l'inflation

se définit comme une « hausse du niveau

général des prix, (...) est un phénomène aussi

ancien probablement que la monnaie », Guerrien (2002). Il est

aussi admis que l'inflation peut se définir comme un

« accroissement généralisé, cumulatif et

auto-entretenu des prix », Goux (1998). Ainsi définie,

l'inflation est un phénomène particulièrement complexe

faisant intervenir des facteurs aussi insaisissables que les anticipations

rationnelles des agents économiques et le cadre dans lequel ils

agissent. Les économistes dits monétaristes comme Friedman

(1963)1(*), affirment que

« l'inflation est toujours et partout un phénomène

monétaire » dans ce sens que toute hausse de la

quantité de monnaie mise en circulation est accompagnée d'une

hausse des prix. Pour Keynes, l'inflation est un phénomène

macroéconomique résultant de multiples interactions entre les

variables du circuit économique.

Nombreuses sont les théories économiques qui ont

traité les questions relatives aux causes de l'inflation. Mais en ce qui

concerne notre étude, nous rappelons que l'objectif principal est la

recherche des facteurs pouvant expliquer à court et à long terme

l'évolution de l'inflation au Congo. À cet effet, nous tenterons

d'établir une relation économétrique entre l'inflation et

un certain nombre de variables explicatives sélectionnées

conformément aux modèles théoriques tout en tenant compte

du contexte de l'économie congolaise.

CHAPITRE 1 : APPROCHE

THÉORIQUE DE L'INFLATION

La littérature sur le phénomène de

l'inflation est assez abondante mais ce chapitre ne se limitera qu'à une

brève présentation de l'historique de l'inflation et de ses

causes théoriques traditionnelles. Aussi, il fait l'objet de la

présentation de quelques outils de mesure de l'inflation.

2.1. Historique de

l'inflation2(*)

Le phénomène de hausse de prix est ancien et

universel, mais il a été net durant le 20e

siècle dans les pays industrialisés.

Au 3e siècle, l'Empire romain occidental a

connu une crise grave accompagnée d'une forte hausse des prix des

produits alimentaires. Cette situation a occasionné la mise en place de

la première politique désinflationniste par l'empereur

Dioclétien en 301. Celui-ci, par l'édit du prix maximum,

décida de punir de la peine de mort quiconque augmenterait abusivement

les prix.

Au début du 16e siècle,

apparaît en Espagne une hausse des prix qui se propagera ensuite dans

toute l'Europe. L'économiste de l'époque, Bodin, reliait cette

hausse des prix à l'afflux des métaux précieux en

provenance du Nouveau Monde. Il proposait là une des premières

interprétations quantitativistes de la hausse des prix. La

période de 17-18e siècles a été

caractérisée par des fluctuations et des hausses des prix.

L'épisode le plus remarquable est évidemment celui de la

révolution française. L'inflation enregistrée pendant

cette période en France a son origine dans l'émission des

quantités excessives d'assignat, la monnaie de l'époque, pour

faire face aux dépenses de la révolution.

Au 20e siècle, on peut repérer deux

périodes principales de hausse des prix, à la fois proches et

différentes entre elles : une première période va de

la fin du siècle précédent jusqu'à la crise de

1929, et une seconde correspond à ce qu'il est convenu d'appeler les

Trente Glorieuses, les années 50, 60 et 70. En effet, la période

1895-1920 est celle de la nouvelle révolution industrielle s'appuyant

sur de nouvelles sources d'énergie (l'électricité et le

pétrole) ainsi que les nouvelles matières premières, en

particulier l'aluminium. Il s'agit de la naissance de trois grandes branches

industrielles qui vont marquer l'époque : l'industrie du

matériel électrique, l'industrie chimique et l'industrie

automobile. D'une façon générale, il y a jusqu'à la

fin des années 20 un essor remarquable de la production industrielle

reposant sur un développement de l'investissement lourd, sur une

intégration rapide du progrès technique dans l'appareil de

production et sur une hausse sensible des salaires nominaux. Cette augmentation

de la production s'accompagne d'une hausse des prix, la corrélation

entre les fluctuations de l'activité économique et les variations

des prix apparaissant avec netteté.

D'après Niveau, on peut distinguer, dans

l'après-guerre deux périodes : l'une qui va du début

des années 60, où l'inflation qui accompagne la croissance reste

modérée, l'autre qui démarre peu avant les années

70 et se termine avec le deuxième choc pétrolier (1979),

où l'inflation s'accélère alors que la croissance

économique s'essouffle.

La première période de croissance et

d'inflation rampante (1950-1970) est essentiellement

caractérisée par la permanence de l'expansion économique

et l'apparition de plusieurs crises inflationnistes que les gouvernements de

l'époque ont tenté de contrôler avec les moyens

traditionnels que sont : le blocage des prix, le contrôle du

crédit et la compression des dépenses publiques. En France par

exemple, on a relevé des taux d'inflation de 12,5 %, 21,6 % et 10 %

respectivement en 1950, 1951 et 1958.

La deuxième période est celle de

l'accélération de l'inflation dans les années 70.

Depuis 1972, on constate une accélération de l'inflation

dans la plupart des pays industriels occidentaux. La hausse des prix à

la consommation est en moyenne de 4,2 % pour les neuf pays de la CEE et de 3,9

% pour les pays de l'OCDE au cours de la période 1962-1972. En 1973, la

hausse des prix atteint 8,3 % pour les pays de la CEE et 7,9 % pour les pays de

l'OCDE. En 1974, ces deux pourcentages s'élèvent respectueusement

à 12,6 % et 13,3 % mais les taux d'inflation relatifs des USA et du

Royaume-Uni se situent respectivement à 12, 2 % et 25 %. L'ouverture des

frontières et la généralisation du flottement des monnaies

vont, à partir de cette décennie, contribuer à une

mondialisation et à une uniformisation des taux d'inflation parmi les

grands pays industrialisés. Mais cette tendance inflationniste sera

renversée dans la plupart de ces pays vers le milieu des années

1980. Des mesures budgétaires et des politiques monétaires

audacieuses engagées au début de la décennie,

combinées à la baisse brutale du prix du pétrole et des

matières premières, ont permis de retrouver des taux annuels

d'inflation de moins de 4 %.

Les statistiques récentes mettent en exergue une nette

différence en matière d'inflation entre les pays

industrialisés et les pays en développement (PVD) ou en

transition. D'après le FMI (Fonds Monétaire International), en

1992, alors que le taux moyen d'inflation se situait à 3,2 % dans les

pays industrialisés, il s'élevait à 35,7 % pur les PVD et

681,2 % pour les pays en transition. En 1996, ces chiffres sont redescendus

respectivement à 1,9 %, 13,3 % et 41,3 %.

2.2. Causes

théoriques et traditionnelles de l'inflation contemporaine

Définie comme une hausse du niveau

général des prix, l'inflation est un phénomène

apprécié très subjectivement par des économistes

voire le grand public. Les explications de l'inflation les plus

répandues sont en terme de déséquilibres réels ou

monétaires de l'économie et de l'évolution des structures

économiques ou socioculturelles.

2.2.1. Inflation comme déséquilibre

réel

Les explications de l'inflation relatives au

déséquilibre réel de l'économie peuvent être

regroupées en deux grandes catégories : celles qui voient

l'origine de l'inflation dans la demande et celles qui soutiennent

qu'elle est le fait des coûts de production, donc de l'offre.

Ø L'inflation par la demande

D'après Goux, on parle de l'inflation par la demande

lorsque, globalement, la demande de produits excède durablement l'offre

sur les marchés. L'excès de demande peut avoir plusieurs

origines : accroissement des dépenses publiques avec déficit

budgétaire ; accroissement des dépenses de consommation des

ménages dû à une hausse des salaires ou au

développement excessif du crédit ; accroissement des

dépenses d'investissement des entreprises financés par le

crédit bancaire sans épargne préalable ;

accroissement des revenus provenant d'un excédent de la balance des

paiements. Quant à l'insuffisance de l'offre, elle peut résulter

de différents facteurs : plein emploi ; absence de

capitaux ; insuffisance des stocks ou inélasticité de la

production ; pénuries ; blocage des importations. Face

à cette situation, une hausse des prix est inévitable pour

rétablir l'équilibre sur le marché des biens et

services.

Ø L'inflation par les coûts

Selon les tenants de cette théorie, la hausse des prix

serait provoquée par des hausses excessives des coûts de

production. Les coûts les plus souvent mis en cause sont le prix des

matières premières, les charges financières et fiscales,

les salaires et charges sociales. Cette approche explique le fait que, dans

certains cas, l'inflation perdure même en situation de demande

défaillante, de récession ou de sous-utilisation des

capacités de production. D'après cette théorie, les

salaires et les charges sociales sont responsables à partir de la

différence entre leur augmentation et celle de la productivité.

L'impact sur l'inflation dépend de leur part dans les charges de

l'entreprise et est fonction de l'excédent de leur hausse sur celle de

la productivité. Quant aux coûts des matières

premières, plus particulièrement ceux des produits

pétroliers, ils agissent dans le processus inflationniste par deux

effets :

ü un effet mécanique qui débute par la

hausse immédiate des prix intérieurs des hydrocarbures et la

propagation de ce choc s'étend à toute

l'économie ;

ü un second effet sur les prix provenant de la

réaction de certains agents qui cherchent à se prémunir

contre ces chocs (les producteurs effectuent une augmentation des prix

supérieure à celle de l'effet mécanique).

Ø L'inflation de croissance

Plus généralement, en période de

croissance économique, la demande de biens de consommation et de biens

d'investissement est forte, les salaires et la plupart des coûts sont

élevés, et le chômage est faible ; on risque donc de

connaître une situation de « surchauffe

économique » et de tensions inflationnistes. La théorie

keynésienne, qui explique les prix par les coûts salariaux,

considère que les prix sont stables ou orientés à la

baisse en période de sous-emploi, mais qu'il existe des tensions

inflationnistes à proximité du plein emploi. Le risque

d'inflation n'existerait qu'en situation de plein emploi, se serait une

conséquence de la « surchauffe économique ».

L'explication keynésienne consiste finalement à considérer

que l'inflation est un résultat plus moins inéluctable de la

croissance économique et des hausses des salaires qu'elle engendre.

Ø L'influence des structures

économiques

Les structures économiques ont d'une manière ou

d'une autre une certaine influence sur l'inflation et cela peut s'expliquer de

la manière suivante.

ü D'après de nombreux auteurs, l'inflation est due

au pouvoir de fixer les prix dont disposent les structures oligopolistiques

dans certains pays. Pour les entreprises oligopoles, le prix n'est plus

déterminé par la loi du marché mais une variable

fixée par elles-mêmes en fonction de leurs propres

critères.

ü Les banques sont aussi indexées comme facteurs

influents de la hausse des prix par les monétaristes qui voient en la

monnaie la cause essentielle, sinon unique, de l'inflation. Pour ces auteurs,

les banques contribuent au processus de l'inflation par le flux du pouvoir

d'achat supplémentaire qu'elles injectent dans l'économie

à travers les crédits accordés aux agents

économiques.

ü La troisième explication est donnée par

le rôle de l'environnement international dans le processus

inflationniste. La hausse du coût des produits importés peut

s'analyser comme une inflation par les coûts. La hausse brutale du prix

de pétrole en 1973 en est un exemple. Tout excès de demande

extérieure peut également être analysé comme une

inflation par la demande telle que nous l'avons présentée

précédemment.

ü La quatrième explication est donnée par

l'influence des structures industrielles de production sur l'inflation. En

effet, lorsque l'appareil de production est obsolète ou inadapté,

il est dans l'incapacité de répondre rapidement à la

demande ; la seule réponse possible est la hausse des prix. Il

s'agit là d'une inflation par l'insuffisance de l'offre face à la

demande.

Ø L'influence des structures

socioculturelles

Cette théorie est soutenue par le psychologue

Katona3(*) d'après

qui, les causes premières de l'inflation sont d'ordre psychologique en

raison du rôle prépondérant des anticipations. Pour lui,

les individus sont convaincus que le processus est cumulatif et sans fin

(phénomène de spirale). Les prévisions sont auto

réalisantes : les anticipations créent les conditions de

leur réalisation et renforcent la croyance dans la poursuite de

l'inflation. Les contagions mimétiques y participent également.

Ø L'influence des structures

institutionnelles

D'après la théorie régulationniste, les

institutions économiques et politiques d'un pays peuvent

également être considérées comme facteurs influents

de la hausse des prix à travers ce qu'elle appelle le mode de

régulation. De la multitude des régulations praticables a priori,

dans le cas d'une économie capitaliste, deux sont

privilégiées : la régulation concurrentielle et la

régulation monopolistique. Mais l'inflation actuelle s'explique

uniquement en référence à ce deuxième type de

régulation. En effet, dans la régulation monopolistique ou

administrée, apparaissent des nouvelles formes institutionnelles:

concentration financière, structure oligopolistique de

l'économie, conventions collectives. D'une manière ou d'une

autre, ces nouvelles structures institutionnelles entraînent des

procédures particulières de formation des prix et de

salaires : prix rigides, salaires nominaux déterminées par

des conventions collectives, prix du monopole, impliquant un relâchement

de la contrainte monétaire avec le développement du

crédit.

2.2.2. Inflation comme déséquilibre

monétaire

Cette approche de l'inflation en termes de

déséquilibre monétaire est celle des monétaristes

dont un des principes généraux est : l'inflation a

essentiellement pour origine un taux d'expansion monétaire trop

élevé par rapport au taux de croissance réel de

l'économie. Elle repose sur les hypothèses

suivantes :

ü l'offre de monnaie est exogène

(déterminée par les autorités monétaires) ;

ü la demande de monnaie est stable ;

ü l'inflation est « partout et toujours un

phénomène monétaire » dû à

l'augmentation trop rapide de la masse monétaire (moyens de paiement mis

en circulation) ;

ü les agents font des anticipations adaptatives qui

diminuent à long terme l'effet des politiques conjoncturelles ;

ü il existe un taux de chômage naturel en dessous

duquel l'économie ne peut pas descendre sans déclencher

l'inflation.

Ces hypothèses sont à la base des

différentes formulations de la théorie quantitative de la monnaie

données par Fisher (1911)4(*) et les économistes dits de l'école de

Cambridge.

Ø Équation de Fisher

MV = PQ.

Selon cette équation, M représente la masse

monétaire, V est la vitesse de circulation de monnaie ou le nombre moyen

d'utilisations de chaque unité monétaire pour effectuer une

quantité d'échanges donnée ; P le niveau

général des prix et Q le volume de la production. D'après

Fisher, V et Q sont constants alors toute hausse de M ne peut

s'équilibrer que par une hausse de P.

Ø Equation de l'école de Cambridge

C'est Alfred Marshall de l'école de Cambridge qui, en

1923, a transformé la simple écriture comptable de Fisher en une

fonction de demande de monnaie de la forme suivante :

M = k PY

Dans cette équation, P représente le niveau

général des prix, M est l'encaisse monétaire nominale,

autrement dit, la trésorerie que les individus souhaitent détenir

(c'est pourquoi on parle de demande), Y représente le revenu réel

et le coefficient k traduit la préférence pour la

liquidité des agents économiques. Cette équation fait du

niveau général des prix, la résultante, pour une certaine

production, de l'offre de monnaie et d'une demande de monnaie

représentée par le coefficient k.

Ø Le modèle de Milton Friedman

Friedman pour qui, la monnaie doit avoir une place importante

dans l'explication des phénomènes économiques, a

proposé un modèle qui considère que la réallocation

du portefeuille des individus ne va plus se faire simplement entre la

dépense de biens et services et la monnaie, mais entre de nombreux

actifs, financiers ou non.

D'après ce modèle, une hausse brutale de la

quantité de monnaie va rendre excédentaires les encaisses

monétaires et par conséquent, les individus vont modifier la

composition de leur portefeuille financier. Ils vont par exemple acheter des

titres, ce qui entraînera sans doute l'augmentation des prix et inciter

d'autres agents économiques à vendre davantage. Ainsi, de proche

en proche, de nombreux agents économiques seront concernés. Les

actifs financiers devenant plus chers que les actifs non financiers

(immobiliers, par exemple), ces derniers seront alors recherchés et

leurs prix vont croître. Le marché des biens et services est

touché en dernier lieu. La stimulation monétaire se transmet donc

au domaine non monétaire (immobilier, puis biens et services) par

l'intermédiaire du marché financier. L'inflation n'apparaît

vraiment et n'est reconnue en tant que telle qu'à ce moment

là.

Cette théorie a fait l'objet de plusieurs critiques

portant essentiellement sur ses hypothèses de base. Nombreuses sont les

études empiriques qui remettent en cause le caractère absolu de

la démonstration de Friedman. D'après certains

économistes, en observant la réalité, le caractère

autonome de l'offre ainsi que la stabilité de la demande de monnaie sont

des raisonnements très théoriques. On peut mentionner, par

exemple, le fait qu'il n'est pas toujours facile d'expliquer comment la vitesse

de circulation de la monnaie tend à varier et aussi, le fait que le

stock de monnaie n'est pas toujours contrôlé par la banque

centrale (en particulier dans une économie ouverte avec un taux de

change fixe, les taux d'intérêts doivent s'établir à

un niveau tel que la parité fixe de la monnaie est maintenue).

2.3. Mesure de

l'inflation

L'inflation est un phénomène

quantifiable dont le taux est évalué comme la variation du niveau

général des prix d'une période t-1 à une

période t. Le plus souvent, on la mesure à l'aide de la

variation de deux instruments suivants : le déflateur du PIB et

l'indice des prix à la consommation (IPC).

Ø Le déflateur du PIB

Le déflateur du PIB est défini comme le rapport

du PIB nominal au PIB réel. Il mesure les prix de tous les biens et

services produits dans l'économie. En effet, le déflateur du PIB

ne tient compte que des prix des biens et services produits sur le territoire

national en tenant compte d'un panier de biens et services évolutifs. En

d'autres termes, il tient compte d'un panier de biens et de services qui

évolue au gré de la composition du PIB. Cependant, le

déflateur du PIB n'est pas le meilleur instrument de mesure de

l'inflation car, en fonction du volume et de l'évolution des prix des

importations, il mésestime l'inflation. Toutefois, il faut noter que

d'après les utilisateurs, le biais observé dans l'usage de cet

instrument est habituellement faible.

Ø L'indice des prix à la consommation

(IPC)

L'IPC est un indice synthétique qui décrit

l'évolution des prix d'un panier de biens et services entre deux

périodes. Le calcul de cet indice nécessite une période de

base déterminée en effectuant des observations sur

l'évolution des prix des biens et services pendant une période

relativement longue et l'estimation des coefficients budgétaires qui

rentrent dans le calcul de cet indice. L'IPC est l'instrument le plus

utilisé pour mesurer l'inflation malgré le fait qu'il reste

limité. En effet, dans la pratique, ne sont pris en compte dans la

mesure des variations des prix que des biens de consommation et services

achetés par les ménages. Ainsi, les prix des biens

d'équipement tels que logement et services consommés par les

entreprises ou les pouvoirs publics ne sont pas pris en compte dans le calcul

de l'IPC.

La différence entre l'IPC et le déflateur du PIB

réside dans le fait que :

ü le déflateur du PIB prend en compte les prix de

tous les biens et services produits dans l'économie, alors que l'IPC

mesure uniquement les prix des biens et services achetés par les

consommateurs ;

ü le déflateur du PIB tient compte exclusivement

du prix des biens et services produits sur le territoire national tandis que

l'IPC ne fait aucune exception quant à la provenance des produits

entrant dans son calcul ;

ü l'IPC attribue des poids fixes aux prix des

différents biens et services (indice de Laspeyres) alors que le

déflateur du PIB utilise des pondérations évolutives.

La préférence de l'IPC dans de nombreuses

études se justifie par le fait qu'il est suivi

régulièrement car calculé mensuellement. Il est donc

facilement disponible. Par contre le déflateur n'est souvent disponible

qu'après des mois, voire une ou des années de retard, a cause des

délais de production des comptes nationaux. En ce qui concerne

l'étude de l'inflation au Congo, nous retiendrons l'IPC comme outil de

mesure de l'inflation.

Au terme de ce chapitre, nous pouvons conclure que nombreuses

sont les causes susceptibles de la naissance d'un processus inflationniste dans

une économie. Mais, ne perdons pas de vue le fait que nombreux sont,

aussi, les économistes qui reconnaissent que l'inflation reste un

phénomène mal connu de la théorie économique, car

il n'est pas facile d'évaluer les coûts engendrés à

l'économie par l'inflation. Par exemple, Romer (1997) affirme que

"les coûts de l'inflation sont mal connus" et Mankiw (2001)

soutient que "l'évaluation des coûts imposés par

l'inflation n'est pas aussi simple qu'il paraît". Il reste

cependant indéniable que l'inflation engendre des coûts parmi

lesquels les coûts d'usure des chaussures (allers-retours plus

fréquents à la banque ou au distributeur des billets), les

coûts de menu liés à la modification des prix et des

salaires nominaux et la mise en place des systèmes d'indexation, les

distorsions fiscales, les coûts les plus dommageables de

l'inflation sont sans doute ceux dus à l'inflation non

anticipée.

CHAPITRE 2 :

ÉCONOMIE CONGOLAISE

Le Congo-Bazzaville ou

république du Congo (par opposition au

Congo-Kinshasa ou République

démocratique du Congo) est un État d'Afrique

équatoriale limité à l'ouest par l'océan Atlantique

et le Gabon, au nord par le Cameroun et la République centrafricaine,

à l'est et au sud par l'ex-Zaïre (ou République

démocratique du Congo).

L'économie congolaise est dominée par le secteur

pétrolier qui a fortement supplanté la foresterie, l'agriculture

et l'industrie. Déjà, dans les années 80/90, et

malgré une production en régulière progression, le pays

subissait les revers de la crise économique mondiale et surtout la

baisse du coût du baril de pétrole et du dollar. Devant cette

situation, il a fallu recourir à des réformes pouvant aider le

pays à faire face à ses obligations contractuelles

vis-à-vis de ses créanciers extérieurs et

intérieurs et renouer avec une croissance économique annuelle

d'environ 4 %. Mais dans les années 1990, ce pays replongeait dans

une nouvelle phase de crise accentuée par des conflits socio-politiques

qui ont débouché sur un cycle de guerres. L'économie du

Congo régressa fortement, avec l'anéantissement des efforts de

redressements déjà entrepris.

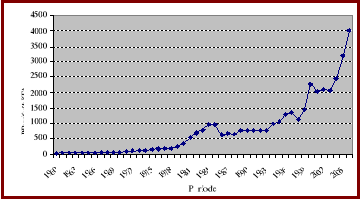

3.1. Évolution du

PIB au prix du marché

Le graphique ci-dessous illustre l'évolution du PIB au

prix du marché de la République Congolaise au cours de la

période 1960-2006.

Figure 1 :

Évolution du PIB au prix du marché au cours de la

période : 1960-2006

Source : WDI et CNSEE

L'observation de la figure ci-dessus met en évidence

une évolution assez irrégulière de la valeur du PIB durant

la période 1960-2006. Nous remarquons que la croissance est assez faible

durant la période allant de 1960 à 1978. Mais à partir des

années 80, apparaît une forte hausse croissante du PIB, croissance

qui sera interrompue en 1986 pour ne reprendre son cours que trois ans plus

tard.

En effet, au cours de la première moitié des

années 80, l'économie congolaise a enregistré une

légère expansion économique. Cette évolution a

été rendue possible grâce au contexte favorable du

marché pétrolier. L'augmentation des recettes d'exportation

procurées par le secteur pétrolier et la hausse correspondante

des recettes budgétaires, ont conduit les autorités à

lancer un vaste programme d'investissement (plan quinquennal 1982-1986) visant

à jeter les bases d'un développement économique durable,

axé sur le développement des infrastructures et le renforcement

du potentiel productif. Le financement de ce programme a été

principalement réalisé grâce à l'accroissement des

recettes budgétaires et aux emprunts dont la mobilisation a

été rendue possible par la capacité d'endettement

procurée par les perspectives d'importantes ressources

pétrolières. De nombreux projets dans divers secteurs de

l'économie ont été lancés grâce à

l'accroissement de ces ressources. Le taux de croissance du PIB en termes

réels a atteint en moyenne annuelle 11, 5 % sur la période

1980-19855(*).

En 1985, à la suite de la basse conjoncture du secteur

pétrolier, la croissance des recettes tirées de l'activité

pétrolière s'est ralentie. Il est donc apparu un

déséquilibre aussi bien sur le plan budgétaire que sur les

transactions avec l'extérieur. Afin de réduire ce

déséquilibre économique, les autorités ont alors

décidé en juin 1985, la mise en oeuvre d'un programme

d'ajustement structurel.

Mais, face à la baisse continue du prix du baril de

pétrole qui est passé de 27,4 $ US en 1985 à moins de 12,7

$ US en 1986 conjuguée à l'effondrement du cours du dollar, les

autorités ont ensuite négocié avec le FMI en 1986 un

accord de confirmation assorti des mesures de stabilisation des finances

publiques. Deux programmes, celui de 1986-1987 soutenu par le FMI et l'autre

1987-1988 cofinancé par la Banque Africaine de Développement

(BAD) et la Caisse Centrale de Coopération Économique (CCCE), ont

tenté de réduire les déséquilibres

économiques.

Afin de promouvoir l'activité du secteur privé,

la stimulation portait sur la création d'un environnement propice

à l'initiative privée, axée principalement sur la

libéralisation du commerce, l'incitation à l'investissement, la

restructuration du secteur bancaire.

La politique sectorielle avait donc comme principal objectif

de jeter les bases d'une diversification de l'économie. Les actions

envisagées ont porté sur l'agriculture, la filière bois,

le secteur éducatif et le transport.

La première moitié de la décennie 90

avait connu la formulation du plan d'action économique et social (PAES,

1990-1994) qui n'a pas connu un début d'exécution à cause

des vagues des revendications sociales de 1990.

La conférence nationale souveraine tenue au premier

semestre de 1991 avait fait entre autres la recommandation sur la

libéralisation de l'économie. Mais l'accord triennal signé

par le gouvernement de l'époque avec les institutions de Bretton Woods

et devant couvrir la période 1996-99, a dû être

arrêté par le fait de n'avoir pas réuni les conditions de

réalisation des critères de performances et respecté les

conditionnalités assorties à ce programme. Ainsi la croissance de

l'économie positive en 1991 et 1992 (respectivement +2,4 % et +2,6 %) a

été négative en 1993 et 1994 (-0,8 % et -4,5 %) avant de

se redresser en 1995 (+2,6 %) et de s'accélérer en 1996 (+6,4 %).

Ces fluctuations sont dues, principalement, à la croissance de la

production pétrolière (+13,2 %) dont, la contribution à la

formation du PIB se situant à plus de 40 % ; la croissance des

activités hors pétrole étant en dessous de 3 % en 1995 et

1996 ( contre -4,4 % en 1993 et -7,2 % en 1994).

En somme, de 1992 à 1997, l'économie a connu de

sérieuses difficultés parmi lesquelles :

ü infrastructures de base en ruine faute

d'entretien ;

ü état de délabrement avancé des

entreprises publiques ;

ü dette publique explosive dont une partie gagée

sur les recettes pétrolières.

En juin 1997, la guerre civile imposée par le

précédent régime a détruit la quasi totalité

du tissu économique et social en particulier celui de la région

de Brazzaville. Les destructions ont été estimées à

près de 500 milliards de FCFA pour cette région. Et, lorsque la

guerre s'achève en octobre 1997, le nouveau gouvernement a mis en place

un programme d'urgence de reconstruction de cent (100) jours pour restaurer

l'environnement infrastructurel de base et la sécurité à

Brazzaville. Afin d'améliorer l'environnement politique garantissant la

relance économique, le gouvernement s'est attelé en janvier 1998

à organiser un forum national ayant permis de réconcilier les

différentes sensibilités politiques du pays. En juin 1998 de la

même année, un programme post conflit a été conclu

avec les institutions de Bretton Woods. Mais malheureusement, l'effort

d'investissement réalisé par le gouvernement à hauteur de

51,3 milliards sur fonds propres a été annihilé par la

résurgence du conflit armé de décembre 1998 jusqu'au

milieu de l'année 1999, retardant ainsi la poursuite des réformes

et l'amorce des grands travaux de reconstruction. La croissance réelle

de l'économie estimée à 3,7 % en 1998 (contre -2,4 % en

1997) s'est établie à -3,2 % en 1999. Au cours de cette

dernière année, la croissance des activités du secteur non

pétrolier s'est chiffrée à -9,6 %.

Depuis la stabilisation politique en 2002, l'économie

congolaise a connu un ralentissement avec un taux de croissance du PIB de 2,4

% contre 3,2 % et 8,2 % en 2001 et 2000. Cette croissance a été

essentiellement tirée par le secteur non pétrolier (8,5 %)

notamment la sylviculture et l'exploitation forestière (27,5 %) avec

l'application des nouvelles mesures fiscales dans ce secteur. Les industries

manufacturières ont aussi contribué à la croissance

à hauteur de 17,0 %. Les résultats du secteur pétrolier

ont contribué à peser sur la croissance (-1,5 % contre-7,5 % en

2000).

L'exploitation de ses ressources naturelles, notamment le

pétrole, a contribué pour plus de la moitié du PIB en 2005

et 90 % des recettes d'exportation en 2004. Cette dominance des industries

extractives cache l'importance relative des autres activités dans

l'économie congolaise, surtout en termes d'emploi. Par exemple,

l'exploitation des ressources forestières ne contribuait que 1 % au PIB,

mais occupait 11 pour cent des salariés en 20036(*). En raison des contraintes

à l'offre (par exemple, le mauvais état des infrastructures de

transports, la non disponibilité d'intrants tels que

l'électricité, et le système financier tourné

principalement vers les activités d'import-export), la contribution du

secteur manufacturier à la formation du PIB reste faible.

Les services, notamment le commerce et les transports,

comptaient pour environ 28 % du PIB du Congo en 2005. L'un des principaux

avantages comparatifs du Congo est le Port Autonome de Pointe-Noire (PAPN). En

effet, ce port en eau profonde, par où sont évacués les

hydrocarbures; pourrait éventuellement permettre au pays de jouer un

rôle important dans le commerce de transit de la sous région. Mais

malheureusement, les infrastructures nécessaires à la pleine

exploitation de cet atout, notamment le réseau routier et le chemin de

fer, sont en mauvais état lorsqu'elles existent. La mise à niveau

de ces infrastructures constitue un axe central de l'action de l'État,

selon le Document intérimaire de stratégie de réduction de

la pauvreté (DSRP-I).7(*)

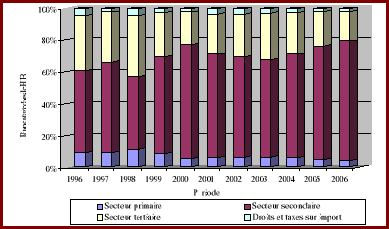

En somme, nous remarquons que la formation du PIB congolais

est due à contribution des trois secteurs de l'économie

d'après la classification internationale type (CIT) des Nations Unies.

La figure 2 ci-dessous illustre l'évolution de la contribution annuelle

de chaque secteur d'activités à la formation du PIB.

Figure 2 :

Répartition du PIB au prix du marché par secteur

d'activité

Source : Direction de la comptabilité nationale

Nous remarquons que la formation du PIB congolais est due

essentiellement aux contributions relatives des secteurs secondaire et

tertiaire. Il s'agit en effet du :

ü secteur primaire : agriculture,

élevage, chasse, pêche, sylviculture et exploitation

forestière ;

ü secteur secondaire : industries

extractives, industries manufacturières, électricité et

eau, bâtiments et travaux publics ;

ü secteur tertiaire : commerce,

restaurants et hôtels, transports et communications, services marchands

non déclarés ailleurs et services non marchands.

À ces activités économiques on associe

les recettes fiscales qui contribuent aussi à la formation du PIB.

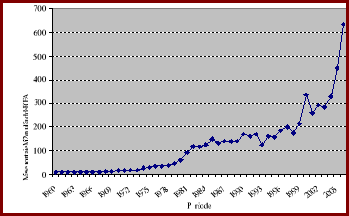

3.2. Évolution de la

masse monétaire

La masse monétaire M2 (monnaie scripturale, monnaie

fiduciaire et quasi-monnaie) a connu une croissance plus forte au cours de ces

dernières années par rapport à sa tendance au cours des

années d'après les indépendances ; ce que

confère la figure 3 ci-dessous.

Figure 3 :

Évolution de la masse monétaire (M2) au cours de la

période 1960-2006

Source : WDI et BEAC nationale

L'évolution de 1979 à 1993 a été

amorcée principalement par les flux des emprunts des capitaux

étrangers mais aussi, par les assistances financières du FMI et

de la BAD pour la réduction des déséquilibres

économiques dont souffrait le pays. À partir de 1994, la

croissance de la masse monétaire est accentuée grâce

à la dévaluation qui a permis le rapatriement des capitaux et

l'augmentation des avoirs extérieurs nets provenant de l'accroissement

des exportations. Elle a cru de 58,5 % de décembre 1999 à

décembre 2000. Elle est due essentiellement à la croissance de la

monnaie fiduciaire tirée par la bonne orientation de la conjoncture

économique générale. Mais, elle sera suivie d'une baisse

relative de 22,8 % en décembre 2001 traduisant ainsi l'impact de la

liquidation de l'UCB (Union Congolaise des Banque) qui a entraîné

une forte contraction de l'encours des dépôts à vue (-48,8

%). Liquidation intervenue suite au processus de restructuration bancaire au

Congo. En décembre 2005, la masse monétaire du Congo a

augmenté de 24,7 % par rapport à décembre 2004. Elle est

passée de 449 à 663 milliards de franc CFA en 2006, soit une

hausse relative de 48,4 %. Cette hausse résulte de l'augmentation

constatée au niveau de toutes ses composantes : monnaie fiduciaire

(+36,5%), monnaie scripturale (+65,9 %) et quasi-monnaie (+33,6 %)8(*).

3.3. Évolution de

l'IPC et de l'inflation

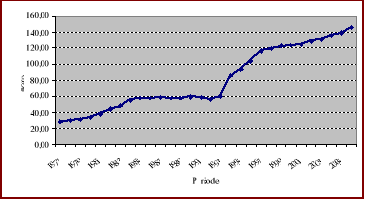

Le graphique 4 ci-dessous retrace l'évolution de

l'indice général des prix à la consommation au Congo. Cet

indice est, en fait une composite des indices des prix à la consommation

des deux principales villes du pays : Brazzaville et Pointe Noire. En

effet, cet indice a été obtenu en consolidant les indices des

prix à la consommation en base 100 de janvier 1996 des ces deux

métropoles. Il faut noter que ces derniers ont étés

calculés suivant la formule de Laspeyres, autrement

dit, ce sont des moyennes pondérées des indices des grands

groupes de produits consommés par les ménages dans ces deux

grandes villes.

Figure 4 :

Évolution de l'indice des prix à la consommation au cours de la

période 1977-2006

Source : CNSEE

En observant le graphique 4, on peut remarquer deux phases

dans cette évolution : la première allant de 1985 à

1993 et la deuxième, de 1993 à 2006. La première phase est

caractérisée par une évolution quasi constante tandis que

la deuxième est marquée par une forte flambée des prix.

Cette évolution, croissante jusqu'aujourd'hui, marque une nouvelle

tournure de l'économie après la dévaluation du franc CFA

de 1994. Il faut noter par ailleurs qu'il y a au total 232 produits

appelés variétés et ventilés entre 7 fonctions et

31 groupes de consommation qui entrent dans le calcul de l'IPC. Le tableau 1

ci-après présente les différentes fonctions de

consommation et les grands groupes de produits concernés. Cette

présentation est celle du COICOP (The classification of individual

consumption by purpose) adaptée à l'économie congolaise.

Tableau 1 : Fonctions

et groupes de la nomenclature des produits

|

Fonctions

|

Groupes

|

|

Alimentation

|

Viandes, Poissons, Céréales, Féculents,

Fruits, Légumes frais, Corps gras, Produits laitiers, Epiceries

|

|

Boissons et tabac

|

Boissons, tabacs et autres excitants

|

|

Dépenses de maison

|

Loyer, Entretien domestique, Construction, Energie domestique,

Equipement ménager, meubles, Articles Ménagers, linge de

maison

|

|

Habillement et chaussures

|

Tissus, Couture, Vêtements, Chaussures et

réparation

|

|

Transport

|

Transport public, Achat véhicules, utilisation de

véhicules

|

|

Hygiène et Santé

|

Médicaments, Consultations médicales,

Hygiène

|

|

Divers

|

Scolarité, Hôtels et restaurants

|

Source : CNSEE

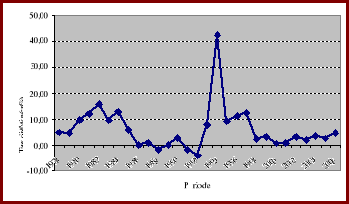

À l'aide de l'IPC général, nous avons

calculé le taux d'inflation en glissement annuel et son évolution

dans le temps est donnée par la figure 5 ci-après.

Figure 5 :

Évolution de l'inflation du Congo au cours de la période de

1977-2006

Source : CNSEE

De la figure 5, on constate une évolution très

irrégulière de l'inflation marquée par un grand pic en

1994. De -3,72 % en 1992, le taux d'inflation au Congo est passé

à 7,77 % en 1993 puis à 42,37 % en 1994. Ce dernier niveau reste

le plus élevé de l'inflation dans l'économie congolaise et

met en évidence l'effet de la dévaluation du franc CFA intervenue

en janvier 1994. En effet, la dévaluation a multiplié par deux

les prix des biens importés tout en réduisant le pouvoir d'achat

des ménages. Le pays dépendant fortement de l'extérieur en

matière de biens de consommation, on peut conclure que c'était

une situation inévitable. Ce niveau d'inflation va chuter jusqu'à

9,04 % en 1995 puis remonter à 11,31 % en 1996 et il

s'élève jusqu'à 12,65 % en 1997. Ce dernier a

été tiré particulièrement par le niveau d'inflation

élevé dans la ville de Brazzaville suite à la guerre

civile de 1997. Depuis 1998, avec le retour au calme et à la relance

économique, la tendance est plutôt en baisse. On a même

enregistré des taux d'inflation les plus bas en 2000 (0,51 %) et 2001

(0,86 %). l'évolution de l'indice de prix a connu des fortes variations

entre 2001 et 2004. d'après le ministère congolais de

l'économie, les tensions inflationnistes observés en 2002 (2,98

%) sont imputables aux prix des produits alimentaires, du carburant et

d'hygiène santé. Celles de 2004 (3,68 %) s'expliquent par les

indices des groupes « Habillement », « Dépenses de

maison», « Hygiène, santé» et « Transport

».La progression très sensible du niveau général des

prix au cours de l'année 2006 est imputable principalement à la

vigueur de la demande intérieure de céréales

(particulièrement le riz et le maïs) et au renchérissement

des matériaux de construction (notamment le ciment, dont le prix du sac

de 20 kg est passé de 6 000 à 9 500 francs CFA) et de

l'énergie.

En somme, il nous apparaît dans ce chapitre que

l'économie congolaise, sortie des crises socio politiques qui l'ont

secouée à plusieurs reprises entre 1997 et 2003, a

commencé à renouer avec la croissance dans tous les sens. En

général, d'après les différentes

présentations faites dans ce chapitre, l'économie congolaise a

crû de façon satisfaisante au cours de ces dernières

années et la conjoncture économique paraît favorable du

fait de l'augmentation du prix international du pétrole brut, principale

source de recette de l'État. À cela s'ajoute la découverte

de nouvelles réserves, qui laisse croire que la production du

pétrole augmentera encore dans les années à venir. Cette

croissance semble être accompagnée de la hausse des prix

impliquant une tendance inflationniste.

CHAPITRE 3:

DÉTERMINANTS DE L'INFLATION

Ce chapitre fait l'objet de la recherche des facteurs

déterminants de l'inflation au Congo. Dans cette optique, nous

élaborerons un modèle explicatif en nous basant sur un certain

nombre de variables que nous jugeons, d'après les différentes

théories avancées dans la partie précédente,

susceptibles d'influencer le processus inflationniste dans l'économie

congolaise. Plus précisément, nous retiendrons les variables

suivantes :

ü L'indice des prix à la consommation finale

(IPC) ;

ü La masse monétaire au sens large (M2) ;

ü Le produit intérieur brut (PIB) ;

ü L'indice du cours de Brent;

ü Le taux de change du dollar par rapport au franc CFA

(EX_RATE).

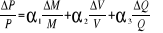

4.1. Spécification

du modèle

En considérant le point de vue des monétaristes

selon laquelle l'inflation tendancielle traduit l'évolution de la

composante à long terme des prix, nous allons adopter un modèle

basé sur la théorie quantitative de monnaie. D'après

Fisher, l'inflation tendancielle s'explique par une croissance excessive de la

quantité de monnaie hors banque ou de sa vitesse de circulation par

rapport à celle du volume des transactions. L'équation du

modèle de Fisher est le suivant :

MV = PQ

(1)

Avec :

M : la masse monétaire ;

V : la vitesse de circulation de la monnaie ;

P : le niveau général des

prix ;

Q : le volume des transactions ou encore le PIB

réel ;

En dérivant l'équation précédente,

nous obtenons l'expression suivante :

(2)

(2)

Dans le cadre de notre étude et au regard du contexte

actuel de l'économie, nous spécifions le modèle

précédent en y ajoutant quelques variables supplémentaires

jugées susceptibles d'influencer le processus inflationniste au Congo.

L'économie congolaise étant ouverte au reste du monde, nous

supposons que l'environnement international peut avoir une influence

considérable sur le niveau général des prix

pratiqués sur le marché intérieur. Aussi, nous supposons

que le cours du Brent (ou pétrole brut) sur le marché

international peut exercer une influence sur le niveau des prix. Il est

également nécessaire de tenir compte du temps d'ajustement entre

les variables. On suppose que l'augmentation du prix de Brent sur le

marché international n'influence que les prix de l'année suivante

et non ceux de l'année courante. D'après Friedman, l'effet d'une

croissance de la masse monétaire sur les prix n'est pas immédiat

alors, il y a un décalage temporel entre les deux mouvements (hausse de

la masse monétaire et celle des prix). Étant donné que le

dollar, monnaie à taux flexible, est le numéraire sur le

marché international, nous tenons compte du taux de change (EX-RATE)

entre le dollar et le franc CFA dans notre modèle. De même, nous

faisons l'hypothèse que la dévaluation du franc CFA de 1994 n'est

pas sans influence sur l'évolution des prix au Congo. Par ailleurs,

comme les monétaristes, nous supposons que la vitesse de circulation de

la monnaie est constante, ce qui rend nulle sa dérivée et nous

permet d'introduire une constante  dans notre

modèle. Pour ce qui concerne la chronique des prix passés, on

pourra retenir, comme mémoire de l'inflation une année. For de

ces considérations, nous pouvons réécrire le modèle

sous la forme suivante : dans notre

modèle. Pour ce qui concerne la chronique des prix passés, on

pourra retenir, comme mémoire de l'inflation une année. For de

ces considérations, nous pouvons réécrire le modèle

sous la forme suivante :

(3)

(3)

En prenant le logarithme, l'équation (3)

devient :

(4) (4)

Avec , le terme constant et , le terme constant et  la variable

résiduelle. la variable

résiduelle.

La principale question que nous cherchons à

répondre à l'aide de ce modèle est la suivante :

comment chacune de ces variables influence t-elle les fluctuations des

prix ? Il s'agit, plus précisément, de déterminer le

sens de l'influence et la significativité des différents  (avec i= 0,

1,....6). (avec i= 0,

1,....6).

4.2. Présentation

des données

L'essentiel de nos données est tiré des

statistiques de la Banque Mondiale (BM) et du Fonds Monétaire

International (FMI). Les séries du PIB, de la masse monétaire

(M2) sont tirées du WDI (World Development Indicators) 2005 de la Banque

Mondiale sous support CD. Les données relatives au cours du Brent et au

taux de change entre le franc CFA et le dollar sont issues de la banque de

données du FMI.

ü L'IPC, représenté par

P dans le modèle, est l'indice général

des prix à la consommation (base 100 en janvier 1996). La série

sur cette variable couvre la période de 1977 à 2006. Il s'agit

là de l'indice obtenu en agrégeant les indices de Brazzaville et

de Pointe Noire. Cet indice est produit mensuellement par le CNSEE du Congo,

mais nous avons dû recourir aux données du WDI pour avoir une

série assez complète. Comme nous l'avons souligné dans la

partie théorique, c'est un indice de type Laspeyres. Sa valeur annuelle

est obtenue en faisant une moyenne arithmétique des indices mensuels.

ü M2 est la masse monétaire au

sens large. Les statistiques relatives à l'évolution de la masse

monétaire sont produites mensuellement par la BEAC. La série

obtenue du WDI couvre la période allant de 1960 à 2004 mais

seront complétées par celles disponibles au niveau de la BEAC

nationale pour couvrir la période 1960-2006.

ü PIB est le produit intérieur

brut au prix courant. Ces données sont tirées du WDI et

complétées par celles de la comptabilité nationale pour

couvrir la période de 1960 à 2006. Il est symbolisé par

Q dans notre modèle.

ü L'indice du Brent,

représenté par BR dans notre

modèle, indique l'évolution du cours du Brent sur le

marché international. Les informations sur cette variable sont issues de

la banque de données du FMI et elles sont aussi disponibles sur le site

http://www.bp.com/statisticalreview.

ü Le Taux de change du dollar par

rapport au FCFA, noté TE dans le modèle, est

obtenu de la banque de données du FMI et couvre la période :

1960-2006.

ü La variable Dev est une variable

muette représentative de la dévaluation. Elle prend la valeur 0

pour la période 1960-1993 et la valeur 1 pour la période

1994-2006.

Nous admettons les hypothèses suivantes :

H1 : les variables explicatives sont observées sans

erreur ;

H2 : l'espérance mathématique de l'erreur est

nulle ;

H3 : la variance de l'erreur est constante

(homoscédasticité) ;

H4 : les erreurs sont non

autocorrélées ;

H5 : l'erreur est indépendante des variables

explicatives ;

H6 : l'absence de colinéarité entre les

variables explicatives ;

H7 : le nombre d'observations est supérieur au nombre

des séries explicatives.

4.3. Estimation du

modèle et validation

Les méthodes classiques d'estimation supposent que les

séries utilisées sont stationnaires. Or, suite aux

développements récents en séries temporelles, il est

aujourd'hui usuel que les principaux agrégats macroéconomiques ne

peuvent plus être représentés comme des séries

stationnaires autour d'une tendance déterministe. Il est donc de plus en

plus opportun de prendre en compte leur degré de stationnarité et

d'étudier la permanence des chocs stochastiques. Avant toute estimation,

nous devons d'abord étudier la stationnarité des

séries.

4.3.1. Étude de la stationnarité des

différentes variables

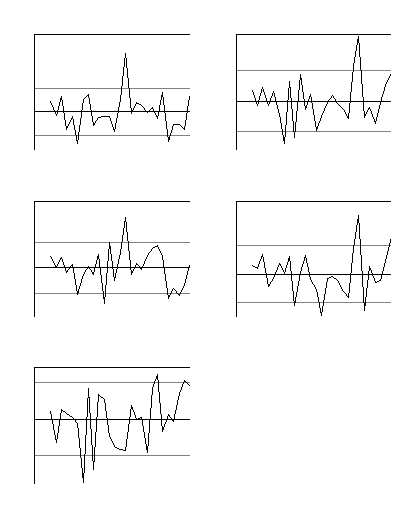

Nous exposons de façon explicite ce que nous avons fait

sur la série LIPC. Les autres résultats seront alors

présentés sous forme de tableau. Tout d'abord, l'analyse

graphique des différentes variables laissent apparaître une

tendance à la hausse, même si l'on peut noter des changements de

régime en tendance (voir figure 6).

Figure 6 :

Évolution des différentes séries

L'apparence de ces différentes courbes nous laisse

penser que toutes les séries présentées ici ne sont pas

stationnaires. Nous devons par conséquent procéder à un

test de racine unitaire pour mieux appréhender leur comportement.

À cet effet, nous allons adopter la méthode du test de

Dickey-Fuller Augmenté (ADF) qui permet de prendre en compte

l'autocorrélation possible de la série différenciée

via une correction utilisant les valeurs retardées. Rappelons que

l'hypothèse nulle de ce test est la non stationnarité de la

série étudiée, c'est-à-dire l'existence d'au moins

une racine unitaire. D'abord, nous le faisons à niveau puis en

différence première pour rechercher l'ordre d'intégration

de la série.

Ø Le test d'ADF en niveau

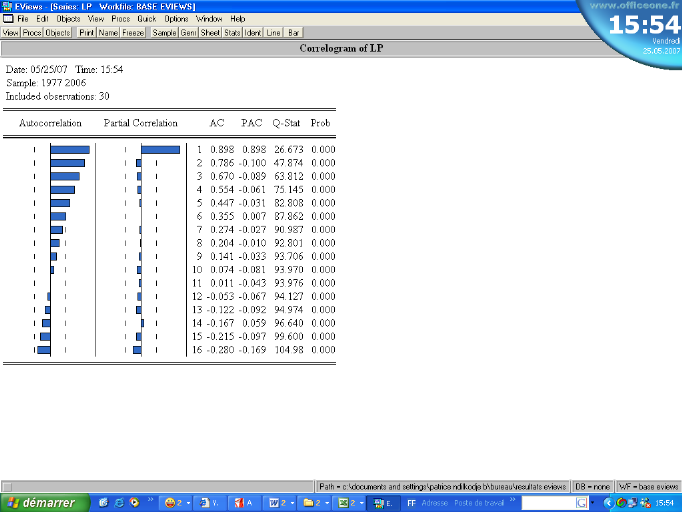

Figure 7 :

Corrélogramme de la série LP

L'observation du corrélogramme ci-dessus nous

révèle l'existence d'au moins une corrélation partielle.

Dans ce cas, nous allons choisir le nombre de retard p = 1 pour notre test

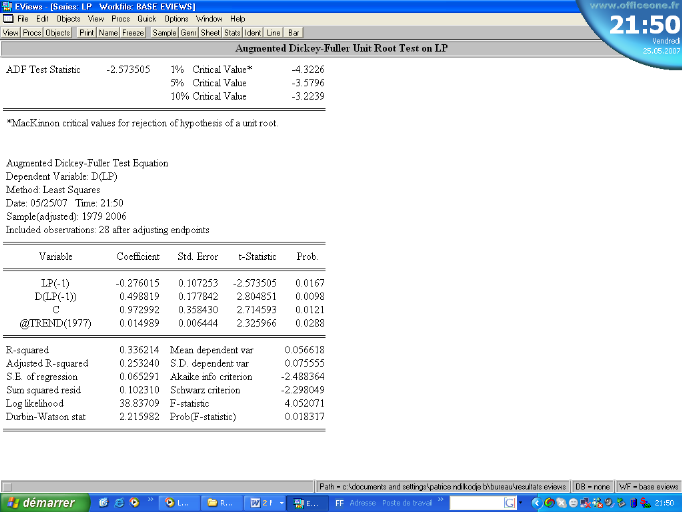

d'ADF (Augmented Dickey-Fuller). Le résultat du test d'ADF en niveau

figure dans le tableau suivant :

Tableau 2 : Test d'ADF

en niveau de la série LP

Les résultats nous révèlent que la

tendance et la constante sont significativement différentes de

zéro puisque leurs P-values sont respectivement 0,0288 et 0,0121 et

inférieures au seuil de 5 %. Par contre, la statistique du test d'ADF

vaut -2,57 supérieures à la valeur critique de -3,58 au seuil de

5 %. L'hypothèse nulle n'est donc pas rejetée : il existe

une racine unitaire et, par conséquent, nous concluons que la

série n'est pas stationnaire.

Ø Le test d'ADF en différence

première

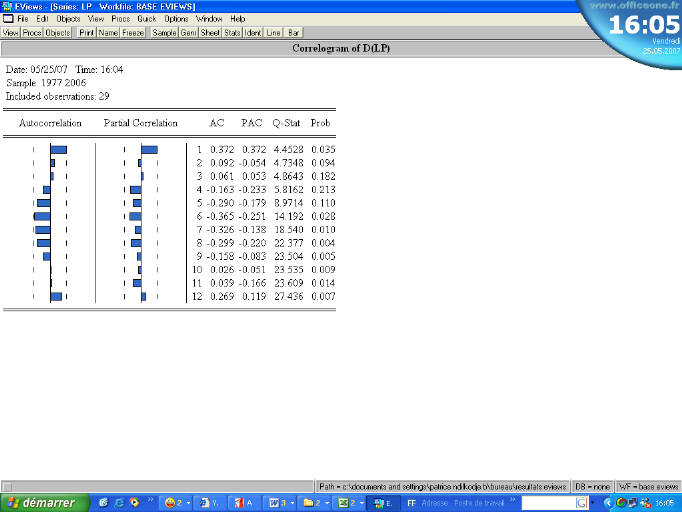

Nous avons d'abord le corrélogramme de la série

D(LP).

Figure 8 :

Corrélogramme de la série différenciée

D(LP)

Le test d'ADF en différence première avec un

retard p = 1 et comportant la tendance et la constante fournit, au seuil de 5

%, une valeur critique de -3,57 inférieure à la statistique du

test d'ADF, ce qui nous amène à la même conclusion que

précédemment. En plus, les t-statistiques de la tendance et de la

constante ne sont pas significativement différents de zéro (ils

sont respectivement 0,72 et 1,7). De même, lorsque nous procédons

au test en gardant tout simplement la constante et p = 1, la statistique du

test d'ADF reste toujours supérieure à la valeur critique obtenue

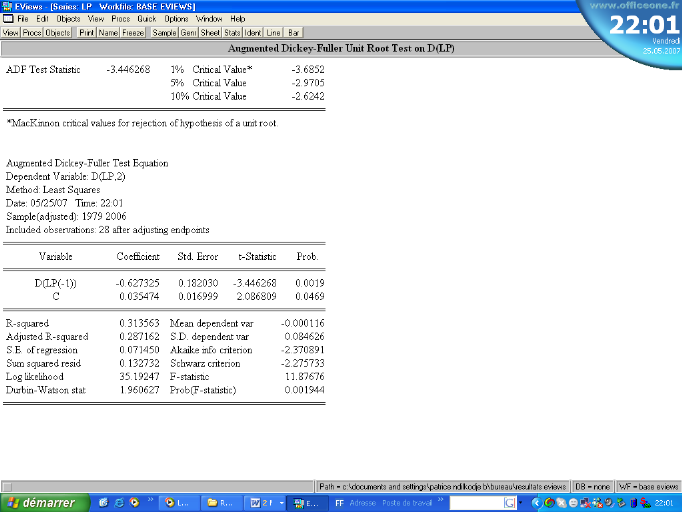

au seuil de 5 % (-2,89 > -2.98). Mais pour p = 0 et gardant uniquement la

constante, les résultats sont les suivants :

Tableau 3 : Test d'ADF

en différence première de la série LP

À ce niveau, les résultats du test

témoignent que la série est stationnaire. L'hypothèse

nulle de l'existence de racine unitaire est rejetée car on constate

que :

ü La statistique du test d'ADF (-3,45) est

inférieure à la valeur critique (-2,97) au seuil de 5% ;

ü Le P-value (0,001944) est significativement

inférieure au seuil de 5 % ;

ü Le Fisher calculé est 11,88 supérieur

à la valeur lue sur la table au seuil de 5 % (4,17) ;

ü Les t-statistiques de la constante et de la variable

D(LP(-1)) sont supérieurs à la valeur critique de 2 au seuil de 5

% ;

ü La statistique de Durbin- Watson est sensiblement

égale à 2.

Nous pouvons donc conclure que la série LP est

stationnaire en différence première puisqu'il faut la

différencier une fois avant qu'elle ne le soit.

En soumettant toutes les autres séries à la

même procédure, nous obtenons les résultats

regroupés dans le tableau suivant :

Tableau 4 :

Récapitulatif du tes d'ADF sur toutes les variables

|

Variables

|

T-statistique

|

Valeur critique au seuil de 5 %

|

Nombre de retard

|

Avec trend

|

Avec constante

|

|

TEST D'ADF EN NIVEAU

|

|

LP

|

-2,57

|

-3,58

|

1

|

oui

|

Oui

|

|

LQ

|

-2,86

|

-3,58

|

1

|

oui

|

Oui

|

|

LM2

|

-2,51

|

-3,58

|

1

|

oui

|

Oui

|

|

LBR

|

-1,51

|

-3,58

|

1

|

oui

|

Oui

|

|

LTE

|

-2,28

|

-3,58

|

1

|

oui

|

Oui

|

|

|

TEST D'ADF EN DIFFERENCE PREMIERE

|

|

D(LP)

|

-3,45

|

-2,97

|

0

|

non

|

Oui

|

|

D(LQ)

|

-3,23

|

-1,95

|

0

|

non

|

Non

|

|

D(LM2)

|

-5,1

|

-2,97

|

1

|

non

|

Oui

|

|

D(LBR)

|

-4,86

|

-1,95

|

0

|

non

|

Non

|

|

D(LTE)

|

-4,5

|

-1,95

|

0

|

non

|

Non

|

En conclusion, les valeurs de la statistique ADF obtenues pour

les variables en niveau sont toutes supérieures à la valeur

critique au seuil critique de 5%. On ne rejette donc pas l'hypothèse

nulle de l'existence de racine unitaire pour toutes les variables. Elles ne

sont pas stationnaires en niveau. En outre, les statistiques ADF

calculées sur les variables prises en différence première

sont toutes inférieures à la valeur critique au seuil de 5%. Nous

pouvons donc conclure que les séries sont toutes intégrées

d'ordre 1. Ainsi, la stationnarité est vérifiée à

un ordre d'intégration égal à 1.

Toutefois, en procédant aux tests de causalité

de Granger, on remarque que pour un retard d'une période au seuil de 5

%, seule l'hypothèse selon laquelle le LQ ne cause pas le LM2 est

acceptée (voir annexe 8). Ce qui signifie qu'excepté ce cas, il

existe des relations directes entre les différentes variables.

D'après l'étude de stationnarité de nos séries,

nous avons conclu que toutes les variables sont intégrées d'ordre

1, alors nous allons, dans les lignes qui suivent, procéder au test de

cointégration. Cela dans le but de mettre en évidence le type de

relation qui existe entre les variables.

4.3.2.Test de cointégration

La théorie de la cointégration permet

d'étudier les séries non stationnaires dont une combinaison

linéaire est stationnaire. Elle permet ainsi de spécifier des

relations stables de long terme tout en analysant conjointement la dynamique de

court terme des variables considérées. Nous adoptons l'approche

de Johansen (1988)9(*)

fondée sur la méthode de maximum de vraisemblance. Rappelons

qu'il existe 5 sous modèles de test de Johansen mais, nous devons

choisir celui qui optimise le critère d'information d'Akaike pour r = 1

et k = 2.

Tableau 5 : Choix du

modèle et du nombre de retard k

|

Modèle 1

|

Modèle 2

|

Modèle 3

|

Modèle 4

|

Modèle 5

|

|

Akaike Information Criteria by Rank (rows) and Model

(columns)

|

|

0

|

-9.393873

|

-9.393873

|

-9.418428

|

-9.418428

|

-9.040730

|

|

1

|

-9.678844

|

-10.00338

|

-10.08046

|

-10.04066

|

-9.730480

|

|

2

|

-9.612765

|

-10.15739

|

-10.15203

|

-10.30339*

|

-10.04948

|

|

3

|

-9.264267

|

-10.00267

|

-10.02355

|

-10.17393

|

-9.989927

|

|

4

|

-8.874933

|

-9.581529

|

-9.611176

|

-9.825481

|

-9.700436

|

|

5

|

-8.192661

|

-8.995671

|

-9.096663

|

-9.337599

|

-9.283954

|

|

6

|

-7.344246

|

-8.241954

|

-8.241954

|

-8.734048

|

-8.734048

|

D'après les résultats de ce test, nous optons

pour le quatrième sous modèle qui indique l'existence d'un trend

quadratique dans chacune des composantes du système pris en niveau,

puisque le système est écrit en différence

première. Il est aussi le sous modèle qui optimise le

critère d'information d'Akaike. Ainsi notre test de Johansen sera

mené à partir du sous modèle 4 avec un retard k=2.

Tableau 6 :

Résultats du test de cointégration sur les séries LP, LTE,

LBR, LM2, LQ, DEV

|

Hypothesized

|

|

Trace

|

5 Percent

|

1 Percent

|

|

No. Of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Critical Value

|

|

None **

|

0.858010

|

143.4383

|

114.90

|

124.75

|

|

At most 1

|

0.716237

|

86.83031

|

87.31

|

96.58

|

|

At most 2

|

0.548023

|

50.30147

|

62.99

|

70.05

|

|

At most 3

|

0.430023

|

27.27185

|

42.44

|

48.45

|

|

At most 4

|

0.212283

|

10.96922

|

25.32

|

30.45

|

|

At most 5

|

0.130323

|

4.049362

|

12.25

|

16.26

|

|

*(**) denotes rejection of the hypothesis at the 5%(1%)

level

|

|

Trace test indicates 1 cointegrating equation(s) at both 5%

and 1% levels

|

|

Hypothesized

|

|

Max-Eigen

|

5 Percent

|

1 Percent

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Critical Value

|

|

None **

|

0.858010

|

56.60798

|

43.97

|

49.51

|

|

At most 1

|

0.716237

|

36.52884

|

37.52

|

42.36

|

|

At most 2

|

0.548023

|

23.02962

|

31.46

|

36.65

|

|

At most 3

|

0.430023

|

16.30263

|

25.54

|

30.34

|

|

At most 4

|

0.212283

|

6.919859

|

18.96

|

23.65

|

|

At most 5

|

0.130323

|

4.049362

|

12.25

|

16.26

|

|

*(**) denotes rejection of the hypothesis at the 5%(1%)

level

|

|

Max-eigenvalue test indicates 1 cointegrating equation(s) at both

5% and 1% levels

|

La lecture de ces résultats nous permet de constater

que l'hypothèse nulle selon laquelle il n'existe aucune

cointégration entre les variables est rejetée ; le

t-statistique étant supérieur à la valeur critique au

seuil de 5 % (143,44 > 114,90). Mais, nous acceptons celle de l'existence

d'une relation de cointégration entre les variables. Les t-statistiques

étant inférieurs aux valeurs critiques aux seuils de 5 %. Le test

de la valeur propre maximale (max-eigenvalue) confirme l'existence d'une

relation de cointégration entre les cinq séries.

L'estimation de la relation de cointégration

résultant du test est la suivante :

Tableau 7 : Estimation

de la relation de cointégration

|

LP

|

LQ

|

LTE

|

LM2

|

LBR

|

DEV

|

@TREND(78)

|

|

1.000000

|

-4.311628

|

2.691173

|

2.457453

|

0.944567

|

-1.518404

|

0.087344

|

|

|

(0.41491)

|

(0.32579)

|

(0.28870)

|

(0.13525)

|

(0.18311)

|

(0.01514)

|

Cette relation peut être réécrite sous la

forme suivante :

LP = -0,09TREND - 2,69LTE - 0,94LBR - 2,46LM2 + 4,31LQ +

1,52DEV (5)

(0,02) (0,33)

(0,14) (0,29) (0,42) (0,18)

[4,5] [8,15]

[6,71] [8,48] [10,26] [8,44]

Les valeurs entre parenthèses indiquent les

écart-types des variables et celles entre les crochets, les statistiques

de Student au seuil de 5 % (qui sont toutes supérieures à 2).

Ainsi le test de Johansen confirme l'existence d'une

cointégration entre les variables de notre modèle. Dans la

relation de long terme obtenu, nous constatons que la chronique des prix est

influencée positivement par l'évolution du PIB et la

dévaluation. Elle possède également une tendance

déterministe. Mais, contre toute attente, on remarque que cette

chronique est corrélée négativement avec la masse

monétaire, l'indice du Brent et le taux de change.

Cependant, d'après Lubrano10(*), la relation obtenue par le

processus de Johansen n'est pas structurellement assez robuste. Nous

procéderons donc à une estimation par la méthode des

moindres carrées ordinaires (MCO) pour apprécier cette

relation.

4.3.3. Estimation de la relation de long terme par MCO

Tableau 8 :

Résultat de l'estimation de la relation de long terme par

MCO

LP est la variable dépendante

La lecture des résultats montre que le modèle

est globalement significatif. La P-value de la statistique de Fisher est quasi

nulle, cette statistique étant d'une valeur de 1246,23 largement

supérieure à la statistique de Fisher lue sur la table de la loi

de Fisher-Snédécor (2,62 au seuil de 5 %). Tout cela signifie que

l'hypothèse nulle selon laquelle toutes les élasticités

sont nulles est rejetée. Les coefficients de détermination (R2 et

R2 ajusté) témoignent le pouvoir explicatif du modèle.

Ainsi 99% des fluctuations de long terme de l'indice des prix au Congo sont

expliquées par cette relation de long terme. Toutefois, nous remarquons

que les variations de la masse monétaire M2 et du taux de change entre

le dollar et le franc CFA n'ont pas, à long terme, une influence

significative sur la variation des prix à la consommation des

ménages congolais. Cela nous conduit à réestimer cette

relation, cette fois-ci sans les deux variables LM2 et LTE (car elles ne sont

pas explicatives). Le résultat est le suivant :

Tableau 9 : Estimation

du modèle de long terme retenu

La relation issue de cette estimation peut s'écrire de

la manière suivante :

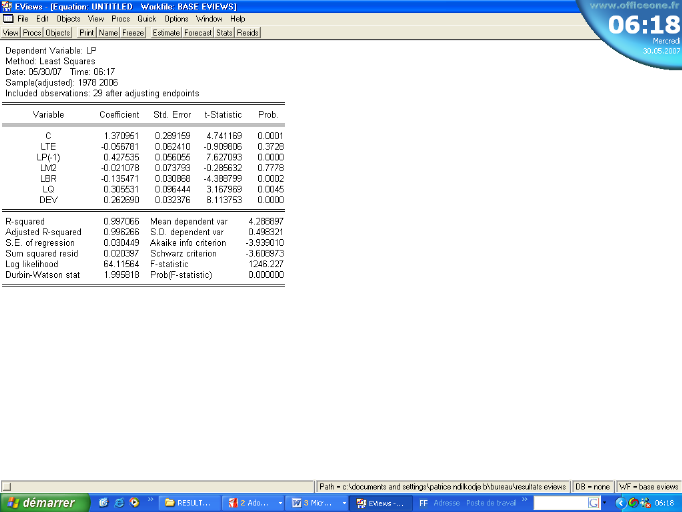

LP = 1,10 - 0,11LBR + 0,24DEV + 0,25LQ + 0,45LP(-1)

(6)

(0,11) (0,02) (0,02)

(0,03) (0,05)

[9,68] [5,48] [10,50]

[7,71] [9,02]

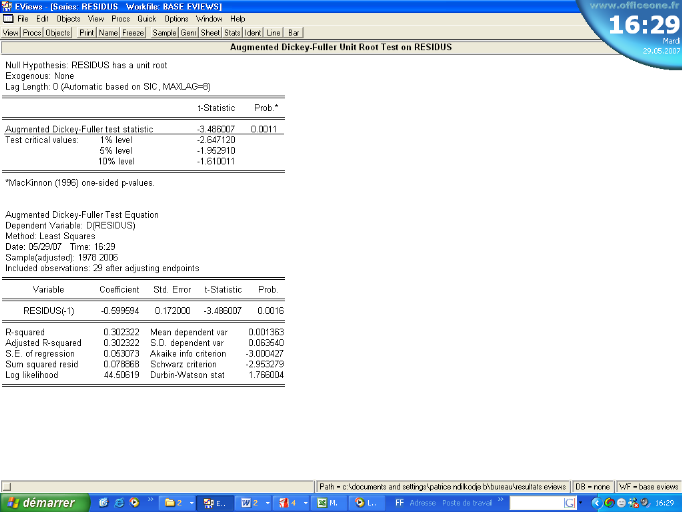

La série des résidus issue de l'estimation

ci-dessus est récupérée et nommée RESIDUS.

L'analyse du corrélogramme (voir annexe 9) montre que les 16

premières autocorrélations partielles sont presque nulles. Le

test ADF effectué sur cette série traduit le caractère

stationnaire des résidus. Les résultats de ce test figurant dans

le tableau 11 indiquent que la statistique ADF (-3,486) est inférieure

à la valeur critique (-1,953) au seuil de 5%.

Tableau 10 :

Résultats du test d'ADF sur les résidus

En plus, le test de Jarque-Bera appliqué aux

résidus (voir annexe 10) nous fournit les résultats

suivants :

ü Le coefficient de Skewness est :

-0,19<1,96 alors, l'hypothèse nulle d'asymétrie des

résidus est rejetée ;

ü Le coefficient de Kurtosis est : 2,52 sensiblement

égal à 3, la distribution est normale ;

ü Le coefficient de Jarque-Bera est égal

0,45< = 5,99

et la P-value est égale à 0, 80 > 0,05 alors,

l'hypothèse nulle de normalité des résidus est

acceptée au seuil de 5 %. = 5,99

et la P-value est égale à 0, 80 > 0,05 alors,

l'hypothèse nulle de normalité des résidus est

acceptée au seuil de 5 %.

Nous pouvons donc conclure que les résidus de

l'estimation du modèle de long terme sont stationnaires. La

normalité de leur distribution est confirmée par ces

différents résultats. Cela nous permet de procéder

à l'estimation du modèle à court terme.

4.3.4. Estimation à court terme

Après avoir confirmée l'existence d'une relation

de long terme entre les variables, nous voudrions, dans ce paragraphe, mettre

en évidence l'évolution à court et moyen terme de cette

relation. A cet effet, nous allons adopter le modèle à correction

d'erreur (ECM) utilisé en premier par Sargan (1984) et rendu populaire

par Engle et Granger (1987)11(*). Ce type de modèle permet de mettre en

évidence comment la dynamique de court terme des variables du

système est influencée par la déviation de

l'équilibre de long terme. Il est basé sur une

représentation autorégressive en différence

première pour que tous les éléments soient stationnaires

(Ceci est vrai si toutes les variables sont stationnaires en différence

première). Le modèle se présente sous la forme

suivante :

(7)

(7)

Les résultats de l'estimation du modèle

vectoriel à correction d'erreur sont les suivants :

Tableau 11 :

Modèle vectoriel à correction d'erreur

|

Variable dépendante DLP

|

|

Correction d'erreur

|

Coefficient

|

Ecart-type

|

Statistique de Student

|

|

CointEq1

|

-0.076587

|

(0.07292)

|

[-1.05027]

|

|

D(LP(-1))

|

0.645465

|

(0.33494)

|

[ 1.92711]

|

|

D(LQ(-1))

|

0.729127

|

(0.21757)

|

[ 3.35118]

|

|

D(LTE(-1))

|

-0.424564

|

(0.17662)

|

[-2.40388]

|

|

D(LM2(-1))

|

-0.571268

|

(0.15780)

|

[-3.62021]

|

|

D(LBR(-1))

|

-0.187633

|

(0.10114)

|

[-1.85524]

|

|

C

|

0.021804

|

(0.02228)

|

[ 0.97850]

|

|

|

|

R-carré

|

0.623626

|

|

|

R-carré ajusté

|

0.347618

|

|

Critère d'information d'Akaike

|

-4.615392

|

|

Critère de Schwarz

|

-1.447791

|

De ces résultats, nous retenons le modèle

suivant en fonction des statistiques de Student calculées (le

coefficient est significativement différent de 0 lorsque la statistique

de Student est, en valeur absolue, supérieure à 2) :

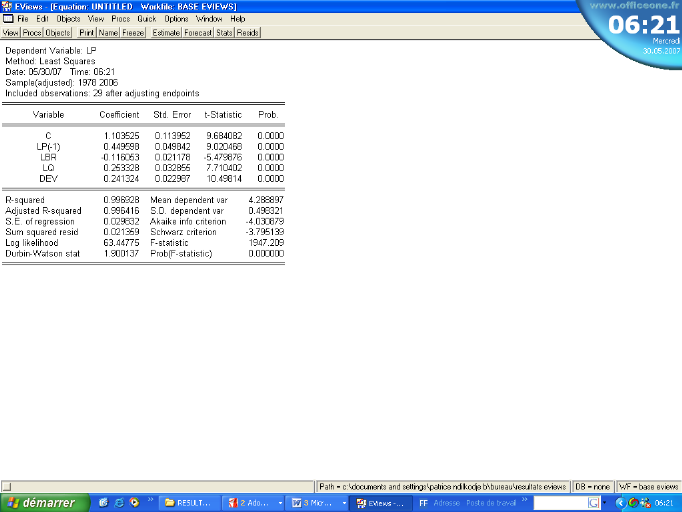

DLP = 0,43D(LTE(-1)) + 0,57D(LM2(-1)) - 0,73D(LQ(-1))

(8)

(0,18) (0,16)

(0,22

[2,40] [3,62]

[3,35]

Il se trouve dans ce modèle que la chronique des prix

est influencée à court terme par les chroniques du passé

du taux de change, de la masse monétaire et du revenu national. Nous

devons cependant procéder aux différents tests sur les