|

Tofeu Ngandjé Thierry Landry

Risques de Change

Comment se couvrir ?

Cas des importateurs camerounais.

SOMMAIRE

ABSTRACT

INTRODUCTION

CHAPITRE I- RAPPELS THEORIQUES

A- Risque de change et nécessité d'une

gestion

B- Notion d'exposition au risque et instruments de

couverture

CHAPITRE II- GESTION DES TRANSACTIONS EN DEVISES

ETRANGERES PAR LES ENTREPRISES CAMEROUNAISES (IMPORT)

A- Contexte économique camerounais, une

réalité africaine

· Un système bancaire en cours d'assainissement

· Secteur informel dynamique

· Politique monétaire coloniale

B- Gestion effective du risque de change à

l'import

· Identification du risque de change

?

· L'exposition géographique

CHAPITRE III - CAS PRATIQUE DE LA GESTION DU RISQUE DE

CHANGE PAR LA SOCIETE X,

A- Présentation de la société

· Activités

· Volume du poste « fournisseur

(étranger)» et niveau d'exposition

B- Gestion du risque de change

· Politique de couverture

· Choix d'instrument de couverture

CONCLUSION

ABSTRACT

L'ouverture à

l'internationale confère à des entreprises de négoce et

aux multinationales une diversité de risque en contrepartie du

développement de leurs activités. Entre autre, Les risque de non

respect de délai de livraison ou de paiement, risque de non conformite

de l'objet commercial (marchandise, service...), ou encore le risque de

dépréciation ou d'appreciation du cash flow à

décaisser ou à encaisser lors du règlement d'une

transaction ; Ce dernier risque, qui peut affecter directement la valeur de

l'entreprise se doit d'être géré de façon

particulière selon son degré d'exposition et surtout selon

l'activité de l'entreprise.

INTRODUCTION

La mise en place du système de change flottant ne date

pas d'une décennie. Avant les accords de Bretton Woods de 1973 et ceux

de Jamaïque de 1976 qui établirent le cadre juridique du

système flottant, toutes les monnaies avaient une parité fixe

contre le Dollar ; Ce qui légiférait une position de monopole au

billet vert, dont la valeur était référencée

à l'or (étalon ~ or). Depuis la suppression de la

convertibilité or du dollar par le président Nixon, suite

à un jeu de pression des grandes puissances (Allemagne, France, Japon),

on est passé d'une convertibilité fixe à une

convertibilité variable des devises entre elles. Aucun économiste

ne peut justifier aujourd'hui le bienfondé de ce choix

systémique ; Par contre, le risque actuellement couru par les

entreprises ouvertes à l'international est bien défini. C'est un

risque liés aux fluctuations du taux de change des devises lors du

règlement des opérations commerciales avec les partenaires

étrangers. D'où la nécessité de bien cerner la

nature et l'ampleur du risque de change résultant des positions de

change et des mouvements de taux de change, afin de choisir judicieusement les

instruments propres pour couvrir ce risque.

Notre étude mettra un point d'honneur sur la

façon dont les entreprises camerounaises appréhendent ce risque,

et les politiques et instruments mis en place pour sa gestion. En outre,

rappelons-nous rapidement que le marché de change est un

marché-réseau dominé par quelques places

financières, autour de quelques devises et principalement selon un

change à terme. C'est aussi un marché de bloc oil plus de 80% de

transaction se font entre les banques. Donc les entreprises camerounaises

exposées au risque de change sont non seulement celles qui

opèrent avec l'étranger, mais aussi celles qui sont

domiciliées auprès d'une banque, et qui ne règlent pas

leurs transactions au comptant (cous spot).

Cette approche synthétique nous permettra de

délimiter notre étude autour de deux axes bien précis, qui

sont la gestion théorique du risque de change et sa pratique par les

entreprises camerounaises à l'importation. Au final on pourra dire avec

certitude si oui ou non les entreprises camerounaises sont en

général exposées au risque de change ; si oui,

déterminer ce niveau d'exposition, et les instruments utilisés ou

à utiliser pour se couvrir de ce risque (à l'importation).

CHAPITRE I- RAPPELS THEORIQUES

A- Risque de change et nécessité d'une

gestion

La fluctuation des devises expose les entreprises de

négoce et les multinationales à des risques de change, c'est

théorique. Mais dans la pratique celles qui paient au comptant leurs

transactions ne s'exposent à aucun risque. Elles maîtrisent leur

position en devises étrangère en tant réel et accepte de

bénéficier d'une conjoncture favorable ou défavorable de

l'évolution des cours.

La notion de risque intervient lorsque qu'il s'agit d'un

règlement à terme, à un moment incertain et prend

naissance dès l'arrivée d'une facture pro forma (importateur) ou

d'un catalogue (exportateur).

La nécessité d'une gestion du risque de change

est importante du fait que plus de 70% des transactions traitées sur le

marché de change se font à terme. Faisant ainsi du marché

de change un marché principal du change à terme. Définir

des politiques de couvertures sur ce risque à terme est du ressort de

chaque entreprise et ce en fonction de son activité et donc de son

exposition. Mais la nécessité d'une gestion spécifique

reste primordiale. Une non couverture peut entraîner une

dépréciation ou une appréciation des cash flows à

encaisser ou à décaisser, et ainsi modifier la valeur d'une

entreprise.

B- Notion d'exposition au risque et instruments de

couverture Notion d'exposition au risque :

La notion de risque de change est intimement liée

à la notion de position. Une position longue sur une devise permet

à un importateur de payer à échéance en devise

étrangère sans avoir appel au marché de change. Par contre

une position courte fait interférer le marché de change au

comptant, ou à terme. Le risque peut aussi prendre plusieurs formes

selon le type d'expositions (transaction, Comptable, économique).

D'où le lien étroit entre risque de change, position et

exposition de change. Le risque existe quand il y a exposition tout d'abord et

position courte par la suite, lors d'un règlement en devise

étrangère différé dans le temps.

Politique et instruments de couverture :

Logiquement et en se référent aux notions

prédéfinis d'exposition au risque, un agent ou opérateur

économique ne peut avoir que deux attitudes à adopter face aux

fluctuations de devises ; Ces attitudes sont en fait les piliers fondamentaux

de la gestion du risque :

· La non couverture ou exposition, cette

attitude peut être prise par la négligence de risque couru, ou

pour spéculer en vue de réaliser un gain de change.

· La couverture, elle peut être

partielle (sur les positions débitrice ou créditrice en

souffrance) ou simplement systématique (sur toutes les positions).

Dans le cas d'une couverture, le choix de l'instrument

à utiliser est fonction de sa pertinence et de son adaptabilité

par rapport à la situation. Rappelons que dans la pratique, le change

à terme est de loin l'instrument de prédilection des entreprises

pour se couvrir en externes contre les risques de change.

Instruments de couverture

Il existe une multitude d'instruments de couverture contre le

risque de change, qui peuvent ~tre internes ou externes à l'entreprise.

Nous nous limiterons pour ce résumé de synthèse aux

instruments les plus utilises dans la pratique. A savoir,

Comme méthode interne :

· Le choix de la devise de facturation,

C'est un transfert de risque à une contrepartie qui peut

compliquer les negociations commerciales, à moins d'être le leader

inconteste dans un domaine.

· Le termaillage, technique qui permet

d'anticiper (Leading) en cas de baisse ou de retarder (Legging) en cas de

hausse, un paiement en devise etrangère, pour un importateur.

· Les clauses contractuelles, il s'agit

ici de prevoir dans le contrat commercial des clauses par rapport aux

variations du cours de change de la devise choisie afin de proceder à un

partage du risque (voir à un transfert).

Comme méthodes externes :

· Le change à terme, C'est

l'instrument externe le plus utilisé pour la couverture contre le risque

de change. On fixe à un temps t, un taux à payer à t+n

(echeance du règlement).

· Le SWAP de change, est un instrument

financier grâce auquel deux operateurs procèdent à des

echanges de capital et de taux d'interêt dans deux devises differentes,

et s'engagent contractuellement à effectuer de façon regulier des

paiements qui correspondent aux interêts, et à se rendre le

montant echange au terme de la periode.

· Les instruments optionnels (Call, Put),

confèrent à leur detenteur le droit et non l'obligation

d'acheter ou de vendre un certain montant en devises à un prix determine

à l'avance, appele prix d'exercice jusqu'à une certaine echeance,

qu'on appelle date d'exercice, contre le paiement d'une prime. La souplesse de

cet instrument de couverture est directement liee au montant de la prime, qui

est determinee en fonction de six principaux elements :

ü le cours actuel de la devise

concernée;

ü le prix d'exercice;

ü la durée de l'option;

ü les taux d'intérêt des deux devises

concernées;

ü le type de l'option;

ü la volatilité des taux de change.

CHAPITRE II- GESTION DES TRANSACTIONS EN DEVISES

ETRANGERES PAR LES ENTREPRISES CAMEROUNAISES (IMPORT)

A l'importation les entreprises sont confrontées

à un risque d'appréciation de la devise étrangère,

par rapport à la devise locale. Cette appréciation gonfle en fait

les cash flows futurs à décaisser pour régler

une facture à terme. Puisque nous nous limiterons

à cette dernière exposition (transaction) dans le cadre de notre

étude, nous constaterons que l'environnement socio culturel,

économique et géo politique détermine les grands axes des

instruments de couvertures utilisés par les entreprises d'une certaine

région du monde ; D'où l'intérest majeur de notre

étude, le cas au Cameroun en particulier et en Afrique en

général.

A- Contexte économique camerounais...une

réalité africaine

L'Afrique dans sa globalité, ne représente

qu'une infime part des échanges commerciaux à l'échelle

internationale, soit environ 2 à 3 % du volume des échanges selon

la banque mondiale (2008), pour une population estimée à 16,4 %

de la population mondiale en 2010 (CIA World Factbook 2009). A grande

échelle le risque de change parait négligeable

; A contrario, au niveau micro de l'entreprise africaine en

général et camerounaise en particulier, ce risque doit être

pris en compte au même titre que les risques pays ou systémiques

dil à la fragilité politique et économiques des

états. Ce qui n'est pas le cas dans la pratique économique des

entreprises camerounaises, et ce à cause de plusieurs

· Un système bancaire en cours

d'assainissement

V

On a vu précédemment que le marché de

change est essentiellement un marché interbancaire de gros.

Ceci dit, la grande partie des opérations faites sur

le marché de change se font par l'intermédiation des banques. La

bancarisation étant de l'ordre de 16 % au Cameroun en 2010

(Cameroon-info), très peu d'entreprise ont accès ou utilisent des

techniques de couverture proposées par les banques. De plus la

vulgarisation des outils de couvertures sophistiqués (options) n'est pas

à l'ordre du jour dans le système bancaire.

· Secteur informel dynamique

D'après une enqueste terrain, qui s'est

déroulée du 16 au 24 avril 2006 par l'Agence Française de

Développement, le Cameroun est selon toute vraisemblance, le pays

d'Afrique subsaharienne qui a un des taux les plus élevés

d'emplois en secteur informel, sans que les raisons de cette situation soient

clairement élucidées ; L'analyse de la répartition des

emplois par secteur institutionnel met en évidence la place

prépondérante du secteur informel : plus de 90 % des actifs

occupés y sont employés. Cette structuration du marché du

travail s'explique notamment par la part occupée par l'emploi informel

agricole, qui occupe à lui seul 55,2 % de l'emploi global, tandis que

l'emploi informel non agricole en représente 35,2 %. Le manque de

qualification des opérateurs économiques qui exercent pour la

plupart dans l'informel est un véritable frein aux pratiques bancaires.

Leur vison de la rentabilité est limité au résultat

(bénéfice net), et le manque à gagner, suite par exemple

à une pratique de non couverture pour les importateurs, est

négligé par ignorance.

· Politique monétaire coloniale,

appartenance à la zone CFA

Par intégration régionale, le Cameroun fait

partir de la zone CEMAC (Communauté Economique et monétaire

d'Afrique Centrale). Véritable moteur économique de la sous

région, par son PIB (plus de 40% de la zone), le Cameroun abrite le

siège de le BEAC (Banque des Etats de l'Afrique Centrale), dont la

politique monétaire dépend largement de celle de la zone Euro. Le

franc CFA étant arrimé à l'Euro.

Les principes de fonctionnement du FCFA :

a parité fixe entre le franc CFA et l'euro à

travers le franc français

· La garantie de convertibilité illimitée en

euros accordée par la France en contrepartie du dépôt de la

moitié des réserves de change des banques centrales dans des

comptes d'opérations au Trésor français

a liberté totale des transferts au sein de la zone

franc

· La représentation de la France au sein des organes

de surveillance et de décision des banques centrales de la zone franc

FOCUS sur l'impact d'une parité fixe CFA/EURO

dans le commerce international (Import)

Le franc CFA étant arrimé à l'Euro par

une parité fixe, les pays de la zone CFA bénéficient d'une

couverture de risque de change sur toutes leurs transactions avec leur

partenaire privilégié européen En ce qui concerne les

importations camerounaises, 67% proviennent de l'UE. En revanche, nous verrons

par la suite que le mécanisme rigide du FCFA prive les pays de

l'utilisation de la politique de change dans la boîte à outils de

leur politique économique. De même que la parité fixe

établie avec l'euro fait subir au franc CFA les fluctuations de la

monnaie européenne par rapport au dollar américain qui reste la

monnaie de référence du commerce international. Les

filières de l'exportation subissent plus les coûts de

l'appréciation de l'euro, donc du franc CFA, par rapport au Dollar ; les

produits africains perdent de leur compétitivité sur les

marchés internationaux, les exportations marquent le pas, les balances

commerciales souffrent et, au final, les économies patinent. Toutes fois

Le débat sur la parité fixe CFA/EURO ne fait que commencer et les

questions qu'il suscite sont nombreuses et peuvent faire l'objet d'une

thèse doctorale en politique monétaire.

B- Gestion effective du risque de change à

l'import

IDENTIFICATION DU RISQUE

·

L'exposition géographique

Tout importateur camerounais est exposé au risque de

change dans les zones hors euro et FCFA. Evaluer l'exposition au risque de

change (Import), commence d'abord par une analyse des filières de

l'importation (principaux produits importés) et des principaux

fournisseurs ; Ainsi on pourra dire si oui oil non la filière Import est

plus ou moins exposée au risque de change, et déterminer les

instruments de couverture adéquat à ce risque.

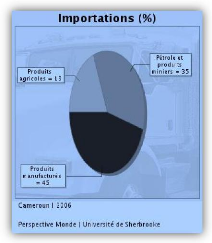

Les importations camerounaises :

Elles sont divisées en trois grandes filières,

à leur tour subdivisées en branches.

Clin d'oeil sur les produits manufacturés

(en US $)

principaux produits manufacturés (% sur le total

des importations)

|

Importations

|

%

|

- Fer et acier

|

93

|

398

|

800

|

3,1

|

- Produits chimiques

|

348

|

742

|

000

|

11,7

|

- Machinerie et équipements de transport

|

537

|

948

|

000

|

18,0

|

- Textiles

|

22

|

135

|

300

|

0,7

|

- Vêtements

|

14

|

085

|

500

|

0,5

|

|

Principaux fournisseurs :

Position Couverte

(Taux fixes)

Position Exposée

(Taux

variables)

Principaux fournisseurs

(% des

importations)

Monnaie

|

Parité

en Euro

|

2006

|

Nigeria

|

Naira

|

0.00464

|

22,1%

|

France

|

Euro

|

1

|

19,1%

|

Chine

|

Yuan

|

0,1084

|

5,2%

|

Etats-Unis

|

Dollar

|

0,71901

|

4,9%

|

Belgique

|

Euro

|

1

|

3,9%

|

|

Analysons l'historique des parités de change

entre l'euro et les principales devises de change des partenaires camerounais

à l'importation (2006 - 2010) :

EURO / NAIRA

Tendance haussière

Tendance baissière

Les importateurs camerounais ne courent aucun risque de change

sur les positions couvertes, du fait de la parité fixe de la monnaie

locale (F CFA) avec l'euro. Par contre, les positions non couvertes constituent

un véritable risque pour eux. Mais attention, ce risque de change n'est

pas forcement négatif ; Explication : ACTUELLEMENT l'appréciation

de la valeur de l'euro par rapport au Dollar est une opportunité pour

les entreprises camerounaises qui importent des produits dans la zone hors

Euro. En effet l'appréciation de l'euro par rapport au dollar

entraîne la chute du prix des biens en Euro, parallèlement en CFA

du fait qu'il soit arrimé à l'Euro. Le véritable risque

auquel doit se couvrir l'importateur, est le risque de voir l'Euro se

déprécier par rapport à la devise étrangère

de change.

EURO / YUAN

|

|

|

|

|

La volatilité est la mesure statistique du

comportement irrégulier de la variation d'une monnaie par rapport

à une autre dans le temps. Elle permet donc d'évaluer le risque

de perte ou de gain de valeur.

Pour le trésorier d'une entreprise

camerounaise qui importe des produits hors zone euro, il est

très important de mesurer l'écart type des variances de la

monnaie locale par rapport à la monnaie étrangère.

Plus la volatilité est grande, plus le risque est

élevé. Ces observations permettent ainsi de choisir le

comportement à adopter et les principaux instruments à utiliser

pour se couvrir du risque de change.

Mais qu'en est-il en réalité dans les entreprises

camerounaises ?

|

|

|

|

Conclusion 1 :

D'après nos observations sur l'exposition des

importateurs camerounais face au risque de change, on pourrait conclure que

notre étude est biaisée à la base ; Vue le contexte

socioéconomique, géopolitique, et le partenariat

stratégique des sociétés camerounaises. En effet, dans la

pratique quotidienne de leurs activités, la plupart des importateurs

camerounais, ne prennent pas en compte la gestion du risque de change. Tout

simplement parce que sur cent entreprises importatrices, soixante dix

opèrent dans l'informel, dans les trente restantes, quatre vingt

pourcent importent depuis l'Europe et la zone Franc CFA ; Donc, la part des

entreprises formelles qui n'importent pas depuis l'Europe est minime (en terme

de volume). Revenons sur ce dernier cas à travers nos estimations

mathématiques : Notre étude révèle que les

principaux partenaires des importateurs camerounais hors UE, sont

respectivement en termes de volume le Nigéria, la Chine (qui à

récemment devancé les Etats unis) et les Etats unis. Pour la

plupart des entreprises qui importent dans cette zone, nos recherches nous

permettent d'identifier deux attitudes majeures face au risque de change :

- La non couverture : 70% de ces entreprises paient au prix

spot, soit à travers des virements internationaux ou western union ;

Effectivement le cas des importateurs de chine qui ne déclarent pas

généralement le volume de leur marchandise, sous peine

d'augmentation des tarifs douaniers.

- La couverture par le change à terme : presque

systématiquement, les entreprises camerounaises importatrices (hors mis

les multinationales, qui disposent des pôles financiers), optent pour un

crédit documentaire, avec un taux de change à terme. C'est la

technique la plus utilisées et la plus réglementée dans

les transactions internationales camerounaises.

Au final nous jugeons impertinent d'expliquer une pratique

quasi inexistante (ce serait comme chercher les poux sur un crane rasé),

incongrue mrme aussi du fait de l'inaccessibilité des informations de

quelques rares entreprises qui utilisent des instruments structurés

(montages d'instruments classiques ou optionnels) pour se couvrir du risque de

change potentiel à l'importation.

D'autre part, vu que nous jugeons de l'intér~t de la

mise en place d'un dispositif de gestion de risque de change aussi bien au

niveau de la banque que dans l'entreprise, et de sa pratique

opérationnelle par l'usage d'instruments de couvertures adéquats,

nous expliquerons donc un mécanisme de couverture simple au travers

d'une simulation assimilable à cas pratique.

CHAPITRE III- CAS PRATIQUE DE LA GESTION DU RISQUE DE

CHANGE PAR LA SOCIETE X.

A- Présentation de la société X

:

· Activité :

La société X est une société

camerounaise au capital social de 10 000 000 F CFA, donc le coeur de

l'activité est la commercialisation au près des grandes surfaces

des conserves d'olives. La société X est leader de son secteur et

couvre plus de 70 % de son marché.

Son secret : contrairement aux entreprises concurrentes qui

commercialisent directement les olives conditionnées (sous conserve), la

société X importe des fruits et les conditionnent sur place via

un procédé particulier, et transforme une partie des rebus de

produits en huile d'olive, qu'elle commercialise à travers des salons

d'esthétique et de coiffure.

On peut donc dire que la société X est une

industrie « primaire », vu qu'elle transforme sa matière

première en conserve et en huile.

· Volume du poste « fournisseur

(étranger)» et niveau d'exposition :

La société X a deux principaux fournisseurs :

- Un fournisseur camerounais du

- Un fournisseur marocain de fruits d'olives

Conditionnement en verre (SOCAVER)

Avec une production annuelle de 65 millions bouteilles,

SOCAVER est le fournisseur des principales brasseries du

Cameroun. Plus de 60 % de sa production est exportée vers

14 pays d'Afrique.

Chiffre d'affaires : < 999 K€

Pourcentage du chiffre d'affaires à l'export :

100 %

Dans le poste charge d'exploitation, du compte de

résultat de la société X (rubrique achat de marchandise),

le volume des charges liées aux achats de SOCAVER est 2 fois

inférieures au volume des charges liées aux achats d'ETS PRAT.

Et de plus, au bilan de la société X le compte

fournisseur à payer est constitué à 90 % des encours

fournisseur ETS. PRAT, du fait de délai fournisseur cours (1 mois)

accordé par le fournisseur camerounais SOCAVER.

Rappelons que la capacité de conservation de l'entreprise

X, lui oblige un cycle d'approvisionnement TRIMESTRIEL.

Mise en situation :

Au 1er janvier 2010, la société X passe

une commande de 5 tonnes d'olive, à raison de 10 DH le Kg (vente en

gros), soit au total une facture TTC estimée à 50 000 DH TTC.

A cette date on a un cours spot MAD/XAF suivant 1DH =

57,8697 FCFA.

Donc si l'entreprise X, paie au cours spot (J+2, maximum) elle

devra décaisser 2 893 485 FCFA (soit 4 419.8108 EURO), pour payer 50 000

DH à son fournisseur marocain.

Identification du risque courut par la

société X :

Risque de transaction : risque lié

à dépréciation du CFA (ou de l'euro) par rapport au dirham

marocain, ou contrairement d'appréciation du DH par rapport au CFA (ou

Euro). Qui pourra entraîner une augmentation de la facture initiale

à terme.

Risque comptable : Perte de valeur

liée à une appréciation du Dirham. En effet, les encours

fournisseurs en Dirham peuvent augmenter les engagements de la

société X vis-à-vis de son fournisseur marocain.

B- Gestion du risque de change

Sachant que le fournisseur (exportateur) marocain, pour ce

couvrir des risque de fluctuation du Dirham, facture en MAD Marocain

(affacturage), une partie du risque de change est donc transférée

à l'entreprise X.

· Politique de couverture de l'entreprise X

:

Au niveau de l'entreprise X on sait ceci :

- Les factures en Dirham ne changeront pas de valeur nominale en

devises (Dirham) ;

- L'importateur marocain se couvre contre un risque de

dépréciation du dirham par rapport au CFA, mais n'anticipe pas

une hausse du dirham par rapport au CFA.

L'entreprise X pour se couvrir du risque de change, peut adopte

3 attitudes différentes selon la conjoncture.

Pour se couvrir contre le risque de baisse du CFA,

- Elle peut consolider ses position en optant pour un change

à terme, lors de l'établissement de son crédit

documentaire.

Pour anticiper une hausse du CFA par rapport au Dirham,

- Elle peut opter pour une option de change à terme

à taux variable

Elle peut aussi jouer sur une conjoncture défavorable

à échéance, en retardant son paiement, jusqu'à une

période moins risquée ou technique du termaillage.

· Instrument de couverture et fonctionnement

:

Pour choisir l'instrument de couverture à utiliser, le

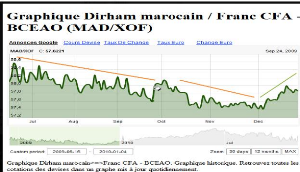

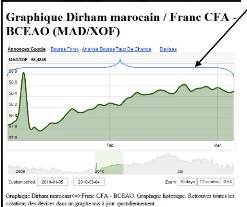

trésorier de l'entreprise X, analyse la volatilité du Dirham MAD

par rapport au F CFA ; Pour essayer d'anticiper ou de se couvrir contre

une variation favorable ou non. D'après le graphe de l'historique des

cours Dirham / CFA, il constate une tendance haussière depuis le

04/01/2010 (date à la quelle la facture lui est parvenue).

Les deux situations face auxquelles l'entreprise X peut

être confrontée une fois le délai de paiement encouru sont

les suivantes :

Importateur X

Réévaluation du DH par rapport au

FCFA

1 USD > 57,8697 FCFA

Dévaluation du DH par rapport au

FCFA

1USD < 57,8697 FCFA

Il devra finalement payer plus 2 893 485 de

FCFA

Perte

Il devra finalement payer moins de 2 893 485

FCFA

Gain

Pour annuler le risque systémique (spéculation), le

trésorier de l'entreprise X, décide d'opter pour une couverture.

Lors de l'élaboration de son crédit documentaire, son banquier

lui propose 2 options :

- Le change à terme, taux DH/CFA à 3 mois ;

- L'option CALL, qui lui confère le droit et non

l'obligation d'acheter à une échéance donnée un

montant de devise (Dirham) contre le CFA à un taux

fixé d'avance (Strike ou prix d'exercice).

Le trésorier de l'entreprise X comprend directement

que, contrairement au change à terme qui lui permet de couvrir ses

positions sur une fluctuation défavorable du DH/CFA, l'option lui permet

en plus de se couvrir, de profiter des fluctuations favorables. Mais en contre

partie d'un cot ou prime d'exercice.

Il évalue et compare le coût du dispositif des

options que lui propose son banquier. Après ses calculs il constate que

le cot d'un dispositif d'une option CALL vaut 4/3 du coEt du dispositif du

change à terme. Et en plus il n'anticipe pas (d'après ses

estimations) une hausse probable du CFA par rapport au DH. Il décide

donc de choisir le CHANGE A TERME.

Le banquier lui propose un taux de change à terme, DH/FCFA

(à 3 mois) = 58,0104 ; (rappelons que le cours spot est 1 DH =

57,8697). Le trésorier décide alors de

l'exercer.

A terme (le 04- 03 #177; 2010) on a un cours DH/CFA suivant :

58, 4846

Fluctuation DH / FCFA sur la période

En exerçant le Change à terme, l'entreprise X

s'est couverte d'une hausse du dirham par rapport au CFA. En effet elle payera

à terme :

50 000 X 58,0104 = 2900520 CFA Au lieu de

50 000 X 58,4846 = 2924230 CFA

Soit une économie de 2 924 230 #177; 2 900 520= 23 710

FCFA.

Conclusion

Notre étude pratique nous montre bien que, ce couvrir

du risque de change est une chose, mais réaliser un gain de change en

est une autre. Si par exemple l'entreprise X n'avait exercé aucun

instrument de couverture, donc valider le cours spot, elle aurait

réalisé un gain de change plus confortable que celui

réalisé avec le change à terme. Dans la mrme

lancée, le trésorier de l'entreprise X constate que

l'économie réalisé suite à l'exercice du change

à terme (23 710 FCFA) est pratiquement égal au montant du coEt du

dispositif mis en place pour l'exercice de cette option par sa banque. Donc en

réalité il est perdant financièrement. Mais

stratégiquement l'entreprise X maîtrise à l'avance ses

positions et contrôle au mieux sa politique de gestion.

On peut donc conclure en disant que,

Une couverture peut ~tre un risque de perte d'opportunité

et le choix d'une politique de couverture dépend de plusieurs facteurs

liés directement ou indirectement à l'entreprise :

- Le degré de volatilité de la monnaie locale par

rapport à la devise étrangère - L'activité de

l'entreprise

- Le volume de ses transactions à l'international

- Les accords bilatéraux du commerce international entre 2

pays.

En ce qui concerne les politiques de couvertures des

entreprises camerounaises (Import-export) on peut dire que la parité

fixe Euro/ CFA est un déterminant décisif. Elle couvre

systématiquement tous les risques de change et facilité

l'intégration régionale des pays appartenant à une

même zone monétaire, F FCA (Afrique centrale) FCFAO (Afrique de

l'ouest).

|