|

Burkina Faso

Unité-Progrès-Justice

République de Cote D'Ivoire

Union- Discipline-Travail

Ministère de l'Enseignement

Supérieur

et de la Recherche Scientifique

|

Ecole Nationale Supérieure de

Statistique et

d'Economie Appliquée

|

Groupe APIDON

|

Thème :

Mémoire comme exigence partielle pour l'obtention du

diplôme

d'Ingénieur Statisticien Economiste

Sous la direction de Monsieur NANA Issoufou

Union- Discipline-Travail

Ministère de l'Enseignement

Supérieur

et de la Recherche Scientifique

|

Ecole Nationale Supérieure de

Statistique et

d'Economie Appliquée

|

Groupe APIDON

|

Thème :

Mémoire comme exigence partielle pour l'obtention du

diplôme

d'Ingénieur Statisticien Economiste

Sous la direction de Monsieur NANA Issoufou

|

L'ENSEA n'entend donner aucune

approbation ni improbation aux opinions émises dans ce

mémoire.

Ces opinions doivent être considérées comme

propres à leur auteur

|

A mon père Salfo KORMODO

et à ma mère Fati SEDOGO

Remerciements

" Il faut toujours remercier l'arbre à karité

sous lequel on a ramassé de bons fruits pendant la bonne saison " :

Ahmadou Kourouma (2000).

Je suis redevable envers Monsieur KOFFI N'Guessan, Directeur

de l' cole Nationale Supérieure de Statistique et d' conomie

Appliquée (ENSEA) d'Abidjan. Mes remerciements vont également

à l'endroit de Monsieur KOUADIO Hugues, Directeur des tudes des

Ingénieurs Statisticiens conomistes et de la Formation Continue, ainsi

qu'à tout le corps professoral et administratif de l'ENSEA, pour les

différents enseignements, leurs conseils, les orientations et les

démarches administratives.

Ma gratitude va à Monsieur NACRO Gambetta,

Coordonnateur du groupe APIDON, Monsieur NANA Issoufou, Ingénieur

Statisticien conomiste, qui m'ont honoré de leur confiance en

m'acceptant au sein de sa structure pour un stage de trois mois.

Pour la construction de la Matrice de la Comptabilité

Sociale et les différents travaux de simulation sous GAMS, je tiens

à remercier Monsieur GUISSOU Richard et Monsieur FE DOUKOURE Charles

pour votre écoute ininterrompue et les suggestions que vous aviez su

donner en temps opportun.

J'adresse mes sincères remerciements à Monsieur

BOUGMA Thimoté, à Monsieur CONGO Dramane, à Monsieur

OUEDRAOGO Souleymane, à Monsieur OUEDRAGO Tidiane, Monsieur KOURSANGAMA

Adama, à Monsieur DABIRE Thimoté, à Monsieur BAKO Dramane,

à Monsieur YERBANGA Antoine, à Mademoiselle BOUSSIM

Mariétou, pour les lectures et les corrections que vous aviez

apportées. Je remercie également tous les agents du groupe

APIDON, pour leur sympathie et d'avoir favorisé mon intégration

rapide à la vie quotidienne du groupe.

Enfin, je tiens à remercier l'ensemble des

étudiants de la promotion des Ingénieurs Statisticiens conomistes

de 2011, ainsi que toute personne qui aurait contribué de près ou

de loin à ma formation et la réalisation du présent

mémoire.

Sommaire

Introduction 1

1 Cadre Théorique et Revue de la Littérature 5

2 Taxation, dynamique des agrégats macroéconomiques

et MCS au Burkina Faso 19

3 Construction d'un MEGC pour le Burkina Faso 31

4 Résultats et recommandations 43

Conclusion 51

Annexes 52

Bibliographie 62

Table des matières 67

Sigles et Abréviations

APE Accords de Partenariat Économiques

BCEAO Banque Centrale des États de l'Afrique de l'Ouest

CES Constant Elasticity of Substitution

CET Constant Elasticity of Transformation

CRRA Constant Relative Risk Aversion

DGPSA Direction Générale de la Prospective et des

Statistiques Agricoles

. et Alimentaires

ECG Équilibre Général Calculable

FAO Fonds des Nations Unies pour l'Alimentation et

l'Agriculture

IDH Indice de Développement Humain

INSD Institut National de la Statistique et de la

Démographie

IPH Indice de Pauvreté Humaine

IUTS Impôt Unique sur les Traitements et Salaires

MCS Matrice de Comptabilité Sociale

MEGC Modèle d'Équilibre Général

Calculable

OMD Objectifs du Millénaire pour le

Développement

PIB Produit Intérieur Brut

PMA Pays les Moins Avancés

PNUD Programme des Nations Unies pour le Développement

SCADD Stratégie de Croissance

Accélérée pour le Développement Durable

TCEI Tableau des Comptes Économiques

Intégrés

TDC Taxe Communale de Développement

TEC Tarif Extérieur Commun

TOFE Tableau des Opérations Financières de

l'État

TRE Tableau des Ressources -Emplois

TVA Taxe sur la Valeur Ajoutée

UEMOA Union Économique et Monétaire Ouest

Africaine

Table des figures

|

1.1

|

Les effets économiques d'une modification des taux de

taxation

|

10

|

|

1.2

|

Règle de Ramsey

|

11

|

|

1.3

|

Courbe de Laffer

|

14

|

|

2.1

|

Poids des principales taxes en 2007

|

21

|

|

2.2

|

Evolution de l'indice de pauvreté humaine au Burkina

Faso

|

22

|

|

2.3

|

Evolution de l'aide publique au développement au Burkina

Faso

|

23

|

|

2.4

|

Répartition de l'aide publique au développement

en 2008

|

24

|

|

2.5

|

Evolution de la balance commerciale

|

25

|

|

2.6

|

Evolution du surplus céréalier

|

26

|

|

2.7

|

Evolution de l'indice annuel des prix

|

26

|

|

3.1

|

Le flux de biens et des services

|

38

|

|

4.1

|

Impact sur les recettes de l'Etat et des entreprises

|

48

|

|

4.2

|

Impact sur le bien-être des ménages d'un choc

négatif avec correction par l'Etat . . .

|

49

|

Liste des tableaux

2.1 Les différents régimes d'imposition au Burkina

22

4.1 Scénario 1 : Impacts sur les agrégats 45

4.2 scénario 2 : Crise et réponse de l'État

47

4.3 Scénario 1 : Impact sur l'activité des branches

57

4.4 Impact sur le revenu des ménages des

différentes politiques fiscales 57

4.5 Impacts sur le bien-être des ménages des

différentes politiques fiscales . . . 57

4.6 Impact d'une crise avec réponse de l'État sur

le revenu des ménages 57

4.7 Impact d'une crise avec correction sur le bien-être des

ménages 58

4.8 Matrice de la comptabilité sociale du Burkina Faso

base 2007 58

4.9 MCS base 2007, suite 1 58

4.10 MCS base 2007, suite 2 59

4.11 MCS base 2007, suite 3 60

4.12 MCS base 2007, légende 61

Liste des Encadrés

Encadré 1 : Calibrage d'un fonction de type Stone Geary

56

Encadré 2 : Calibrage de la fonction d'Armington 58

Introduction

Contexte

Le Burkina Faso fait partie des Pays Pauvres Très

Endettés (PPTE). Son Indice de Développement Humain (IDH),

publié annuellement par le Programme des Nations Unies pour le

Développement (PNUD), le classait 177e sur 182

pays1 en 2009. Son économie est essentiellement basée

sur l'agriculture, qui reste soumise aux aléas climatiques. De ce fait,

la production intérieure fluctue au gré des conditions

climatiques. Le pays a été secoué, la décennie

passée, par deux crises alimentaires. La première crise, survenue

en 2005, avait pour cause principale l'invasion des espaces agricoles par les

criquets pélerins. La seconde crise alimentaire (2008) quant à

elle, avait pour principale cause la baisse de l'offre mondiale de produits

alimentaires.

Ces crises se sont traduites par une montée des prix

des produits agricoles. Selon l'Organisation des Nations Unies pour

l'Alimentation et l'Agriculture (FAO)2, l'inflation est due aux

changements climatiques, à l'accroissement de la demande pour la

production de biocarburants, à la sécheresse, à la hausse

des prix de l'énergie et à la hausse de la demande interne des

pays exportateurs. A ces crises alimentaires, s'ajoute la crise

financière (crise des sub-primes), née aux États-Unis et

qui s'est propagée à l'économie réelle. Cette

crise, survenue en 2008, s'est transmise aux économies des partenaires

financiers de l'économie américaine. Ces chocs combinés,

en l'espace d'une décennie, posent de sérieux défis aux

responsables de la politique économique du Burkina Faso.

Quelle politique de stabilisation faut-il mettre en oeuvre pour

atténuer les effets récessifs de ces chocs exogènes sur

une économie?

Au regard de ces crises survenues, l'État

burkinabè a reconsidéré sa fonction de stabilisation de

l'économie. Ainsi, des mesures d'urgence ont été prises

dont l'annulation des taxes sur les produits essentiels importés.

1Rapport mondial sur le développement humain

2009, PNUD

2Voir "Soaring food prices : facts, perspectives,

impacts and actions required" FAO, 2008.

Problématique

Depuis les années 1991, l'État burkinabè

s'est engagé dans un vaste programme de réforme de

l'économie. Ces réformes se sont traduites par des mesures de

libéralisation de l'économie et du commerce, conditions

favorables au développement de l'initiative privée. Malgré

ces reformes, le secteur privé reste embryonnaire. En effet, la

proportion d'emplois dans le secteur privé formel est de 13%3

contre 12,7%4 dans le public. L'État dispose

traditionnellement de trois grands instruments de financements de ses

dépenses : la politique monétaire, la politique fiscale et

l'endettement.

Depuis 1994, avec la création de l'UEMOA, la politique

monétaire, désormais conduite par la BCEAO, n'autorise plus le

financement monétaire du déficit public. Quant à la

politique d'endettement, la crise d'endettement a montré les limites de

l'usage de cet instrument. Ainsi le gouvernement burkinabè a de plus en

plus tendance à manipuler l'instrument fiscal pour financer les

conditions d'une croissance auto-entretenue. L'exemple récent est

l'instauration de la Taxe de Développement Communal (TDC)5en

Février 2010 dont l'objectif est de doter les autorités

municipales de ressources pour financer les activités de

développement au niveau des communes. Il s'en est suivi de mouvements de

grève de la part des populations dans plusieurs villes du Burkina

Faso.

Les recettes fiscales servent au financement des

dépenses publiques qui auraient un effet multiplicateur sur le revenu

national. Or, le montant et la structure des taxes et des impôts

perçus par le gouvernement ont des effets sur l'économie

entière. Lorsqu'une taxe est introduite, les agents économiques

sont obligés d'ajuster leurs comportements et ils consommeront des

quantités différentes du bien taxé qu'en absence de

taxation. Cet ajustement entraîne une réduction de

bien-être6. Si le gouvernement burkinabè souhaite

accroître les recettes fiscales par l'augmentation des taux d'imposition

ou par l'élargissement de l'assiette fiscale (Taxe de

Développement Communal par exemple), quels sont les effets attendus sur

l'économie?

La question centrale qui se pose est donc la suivante : quels

sont les impacts économiques des

politiques fiscales sur les

variables "objectifs" de la politique économique au Burkina Faso?

3Annuaire Statistique 2008, INSD, Burkina Faso

4Annuaire Statistique 2008, INSD, Burkina Faso 5"La taxe

est assise sur les véhicules à moteur immatriculés au

Burkina Faso et sur les véhicules de même nature,

non soumis au régime de l'immatriculation, en

circulation effective sur le territoire national", Code des Impôts,

Direction Générale des Impôts(2009), Burkina

Faso 6Voir Anderson, 2003, p.274 pour plus de détails

Objectifs de l'étude

Cette section définit et précise les objectifs

poursuivis par cette étude.

L'objectif général de cette étude est

d'évaluer les impacts des politiques fiscales sur l'économie

burkinabè. Il s'agira particulièrement d'évaluer les

effets des choix actuels en matière de fiscalité, d'anticiper les

effets probables de l'introduction de nouvelles taxes, dans le but

d'améliorer la prise de décision en matière de

fiscalité au Burkina Faso. De manière spécifique, il

s'agira de :

· établir les relations techniques entre la

structure fiscale et les variables objectifs de la politique

économique;

· simuler les effets de la politique fiscale suivie et

envisagée par le gouvernement sur l'économie du Burkina Faso;

· proposer des mesures de relance de l'activité

économique qui serviraient à l'élaboration de la

Stratégie de Croissance Accélérée pour le

Développement Durable (SCADD).

Hypothèses de recherche

Pour atteindre ces objectifs, les hypothèses de recherche

suivantes ont été définies : Hypothèse1 un

allégement fiscal atténue les effets des chocs exogènes

sur l'économie burkinabè.

Hypothèse2 un accroissement des taux de taxation des

intrants agricoles se traduit par une baisse de la production agricole.

Démarche méthodologique

La demarche adoptée dans ce mémoire comporte

trois grandes articulations : une recherche documentaire, la construction d'une

matrice de comptabilité sociale et d'un modèle de simulation. La

simulation des impacts des politiques économiques répond à

une méthodologie particulière. Les développements

théoriques et les applications de ces méthodes sont nombreux.

Ainsi, une recherche documentaire sur le sujet est indispensable et permettra

d'élaborer une revue de littérature. La modélisation en

équilibre général se fonde sur la structure des

échanges entre les agents économiques sur les différents

marchés de l'économie à une date donnée. Cette

structure peut être résumée dans une matrice de

comptabilité sociale (MCS). Dans cette étude, il sera construit

une MCS à partir des données de la comptabilité nationale

du Burkina Faso. L'effet de la modification d'une variable de l'économie

est rarement isolé. Il est donc important de considérer dans

l'analyse, toutes les interactions existant entre les agents au sein de

l'économie. Ainsi, l'évaluation des impacts de la politique

fiscale sur l'économie burkinabè nécessite-t-elle la

spécification des relations existant entre les différents

secteurs et du comportement des marchés de façon

générale. Le modèle de simulation utilisé dans ce

mémoire est un Modèle d'Équilibre Général

Calculable (MEGC).

Ainsi, le chapitre 1 propose un examen du cadre

théorique et empirique des effets économiques des politiques

fiscales. Cette analyse identifie l'analyse en équilibre

général comme étant une approche qui permettrait

d'atteindre l'objectif général de ce mémoire. Il

conviendrait d'examiner la structure de l'économie du Burkina Faso

(Chapitre 2) qui orientera la construction d'une Matrice de Comptabilité

Sociale (MCS), outil indispensable de l'analyse en équilibre

général. La construction du modèle de simulation (MEGC)

est dès lors possible et fera l'objet du chapitre 3. Le chapitre 4

fournit les interprétations des principaux résultats et propose

un ensemble de recommandation en vue d'améliorer la prise de

décision.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

Chapitre 1

Cadre Théorique et Revue de la

Littérature

Ce chapitre propose une approche théorique et

empirique des effets de la politique fiscale sur une économie.

L'approche théorique pose le problème de la

nécessité d'une intervention étatique dans la

sphère économique. Ce problème semble trouver une

réponse à travers les enseignements de la théorie

keynésienne1 parue dans les années 1930.

De plus en plus, la recherche s'est dirigée vers la

recherche d'une intervention optimale. Les contributions de Ramsey et de Laffer

dans la recherche d'une taxation optimale seront présentées dans

ce chapitre. Du coté des applications pratiques, la littérature

sur l'évaluation d'impact des politiques fiscales est riche et

s'enrichie davantage du fait du développement rapide des nouvelles

technologies de l'information et de la communication, développement qui

autorise la construction de programme d'optimisation de plus en plus complexe.

Il convient, avant d'entamer l'analyse théorique (sections 4 et 5), de

rappeler brièvement l'historique de la taxation (section 1), de proposer

une définition des mots clés (section 2) et de spécifier

les différentes fonctions de l'impôt (section 3). La revue de

littérature empirique fera l'objet de la dernière section de ce

chapitre.

1.1 Historique de la taxation2

L'instauration d'une taxe apparaît concomitamment avec

la civilisation égyptienne en 3500 avant JC. A l'époque, le

souverain ne disposait pas de ressources suffisantes pour couvrir les besoins

nécessaires de ses prêtres et de son armée. Ainsi, les

dirigeants ont eu recours à la taxation pour mobiliser les ressources.

En absence de monnaie, la taxe était payée en

1Voir "The General Theory of Employment, Interest,

and Money", John Maynard Keynes (1935) 2Voir "History of economic

analysis" Schumpeter, 1954

nature. Chaque famille devrait apporter une proportion fixe de

sa production au roi (20% en Egypte, 5% dans le royaume de Sumer en

Mésopotamie).

Athènes et Rome vont plus loin en taxant les

transactions économiques comme les ventes de terre, d'esclaves et

l'imposition des importations. Ils ont tenté plusieurs fois d'instaurer

des taxes sur le capital. Durant ces années, la taxe était

levée sur la population paysanne. Au fil des années, des groupes

d'individus initiaient des négociations avec les autorités pour

obtenir des privilèges fiscaux. Dans plusieurs pays, est né un

principe consensuel : toute nouvelle taxe doit être agréée

par les citoyens. L'exemple le plus connu est celui de l'Angleterre. En 1215,

aucune taxe ne devait être levée sans le consentement du

Parlement.

Le système fiscal n'a pas subi de grande modification

durant la révolution industrielle. Dans le but de mobiliser des

ressources, les tats multipliaient les taxes sur des biens spécifiques.

En Angleterre et dans la plupart des pays européens, le désir de

disposer de ressources pour financer les guerres, a incité les tats

à créer le premier impôt moderne sur le revenu. Cependant,

cet impôt avait disparu avec la fin de la guerre.

Au XIXe siècle, l'influence croissante des

idées libérales sur les vertus du libre commerce a

entraîné une baisse des droits de douanes. Pour combler cette

baisse, le Premier Ministre de l'Angleterre, Robert Peel a rétablit

l'impôt sur le revenu en 1842. Les autres pays ont adopté

l'exemple anglais lorsque le désir de promouvoir le bien-être

collectif devenait fort. Mais les taux de taxation étaient faibles.

L'alourdissement des impôts au XXème était dû

à deux principaux facteurs : les deux guerres mondiales et

l'émergence d' tats modernes poursuivant l'intérêt

collectif. Durant chaque guerre, les dépenses militaires augmentaient

considérablement atteignant près de 50% du revenu national dans

certains pays. Certains

tats ont financé ces dépenses par

l'endettement. D'autres par contre ont opté pour une augmentation des

impôts. Si l'on s'attendait à un allégement fiscal dans les

périodes d'après guerres, ceci n'a été

constaté qu'après la première guerre mondiale. La fin de

la seconde guerre a coïncidé avec l'émergence d' tats

paternalistes qui poursuivaient des objectifs plus socialistes comme

l'instauration de système de sécurité sociale, de

système de retraite, etc. Ces reformes se sont traduites par un

accroissement des dépenses à caractère social. La TVA a

été introduite en 1950 en France. Elle est devenue le principal

instrument de la politique fiscale dans plusieurs pays

développés, exception faite des tats-Unis.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

6

1.2 Définition des Concepts

1.2.1 Fiscalité et Politique fiscale

Le terme fiscalité vient du latin «ficus»

qui signifie petite corbeille en osier que les Romains utilisaient pour

recueillir de l'argent. Du terme fiscalité est né

également le mot fisc, qui désigne couramment l'ensemble des

administrations publiques chargées de la gestion de l'impôt. Il

existe plusieurs définitions de l'impôt. La définition

retenue ici est celle proposée par MEHL et BELTRAME3 (1984)

:«l'impôt est une prestation pécuniaire requise des personnes

physiques ou morales de droit privé, voire de droit public,

d'après leurs facultés contributives, par voie d'autorité,

à titre définitif et sans contrepartie déterminée,

en vue de la couverture des charges publiques ou à des fins

d'intervention de la puissance publique». A travers cette

définition, on peut identifier les caractéristiques essentielles

de l'impôt dans sa conception moderne. On distingue la notion de

prélèvement, le caractère obligatoire, la capacité

contributive et l'absence de contrepartie de l'impôt. Cette

dernière caractéristique distingue les impôts des taxes.

Dans cette analyse les dénominations «impôt» et

«taxe» seront utilisées indifféremment pour designer

les sommes collectées par les pouvoirs publics auprès du

contribuable qu'elles soient avec ou sans contreparties.

La politique fiscale regroupe l'ensemble des dispositions

mises en oeuvre par l'État pour collecter les impôts et les taxes.

Elle doit définir la base imposable et les différents taux

d'imposition et de taxation.

1.2.2 L'évaluation d'impact

Un projet, un programme ou une politique économique

est sensé influencer la réalisation d'un objectif fixé.

L'impact d'un projet ou d'un programme est mesuré par ses effets

significatifs sur les variables objectifs de la politique économique

telles l'inflation, le chômage, la croissance économique, la

réduction de pauvreté, etc. Les méthodes

d'évaluation d'impact cherchent à quantifier la contribution

marginale du projet (programme) au bien-être national. Ces

méthodes sont fondées sur la comparaison entre deux situations :

la situation sans le projet et la situation avec le projet. Le problème

de l'évaluation d'impact est la recherche d'un contrefactuel, ce dernier

étant au niveau individuel par exemple, l'individu n'ayant pas

bénéficié du projet et possédant les mêmes

caractéristiques qu'un autre ayant bénéficié du

projet. Au niveau macroéconomique, les méthodes

d'évaluation d'impact nécessitent la mise en relation des

différents secteurs et agents de l'économie (EGC), car les choix

individuels de consommation ou de production ont une influence sur toute la

sphère économique.

3MEHL et BELTRAME, "Science et techniques fiscales",

1984

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

7

1.2.3 Modèle d'Équilibre

Général Calculable (MEGC)

Les modèles EGC sont des représentations

simplifiées de l'activité économique d'un pays ou d'une

région intégrant tous les secteurs d'activités, tous les

marchés, et les composantes macroéconomiques telles que le budget

du gouvernement, l'investissement et l'épargne, la balance des

paiements. Il s'agit d'une modélisation de toutes les interactions

existant entre les agents économiques, au sein d'une économie. Un

modèle d'équilibre général calculable (MEGC) est un

modèle d'équilibre général : il prend en compte

l'ensemble de l'économie et il détermine les prix relatifs sur

tous les marchés. Un MEGC est un modèle calculable : il permet

une analyse quantitative de problèmes économiques qui sont

parfois délicats à étudier sur la seule base d'une

modélisation théorique. Les modèles EGC peuvent être

utilisés pour simuler les impacts des changements de politique

(impôt, budget, politique commerciales, évolution technologique)

et les impacts des chocs exogènes (taux de change, prix internationaux,

chocs climatiques) sur les différents agrégats d'une

économie.

1.3 Fonctions de l'impôt et justification de

l'interventionnisme

1.3.1 Les fonctions de l'impôt

Trois types de fonctions sont essentiellement dévolus

à l'impôt : une fonction financière, une fonction

économique et une fonction sociale. La mobilisation des ressources

financières pour alimenter le budget de l'État est le premier but

de l'impôt. Ces ressources assurent le financement des fonctions

régaliennes de l'Etat (justice, défense nationale, services

publiques).Dans les pays en développement comme le Burkina Faso, ce

rôle classique de l'impôt est encore prépondérant

(SAWADOGO et al, 2007). Au-delà des fonctions régaliennes de

l'État (justice, police, armée, etc), l'État peut

être un acteur économique influant. A titre d'exemples, on peut

citer les incitations fiscales visant la promotion des investissements, les

subventions des entreprises, l'orientation de la consommation, la relance de

l'économie en cas de récession. Enfin, Le libre jeu du

marché peut engendrer et entretenir des inégalités. En

taxant les individus les plus aisés sur le plan financier et en

procédant à des redistributions aux couches les plus

défavorisées, l'État par la politique fiscale,

atténue les inégalités. Il faut noter que ces trois

fonctions peuvent être conflictuelles. En effet, le rendement financier

de l'impôt pourrait être réduit, si les autorités

procèdent à une exonération d'impôts au profit de

certains contribuables ou sur certains produits. Ces exonérations sont

définies par rapport à l'objectif social ou économique. Le

«dosage» de la politique fiscale selon ces trois fins sera fonction

de l'orientation politique des responsables chargés de la conduite de la

politique économique.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

8

1.3.2 Fondement de l'interventionnisme étatique

La révolution keynésienne5 a mis en

lumière la primauté de l'action publique dans la

régulation des activités économiques. La

défaillance du marché, comme une entorse aux conditions de

maximisation du bien-être économique, est à la base de

certains de ces arguments. On distingue cinq groupes6 d'arguments en

faveur de l'intervention de la puissance publique dans l'activité

économique :

· la défaillance des marchés due

principalement à l'existence d'externalités, de biens publics, de

rendements croissants, d'asymétries informationnelles, etc;

· les inégalités et la pauvreté qui

nécessite une intervention publique;

· l'égalisation des chances par la promotion de

l'éducation, la santé, une alimentation saine qui garantissent

une participation individuelle aux activités économique et

sociales;

· le paternalisme : l'État doit se comporter comme

le «père» des citoyens et ainsi préserver leur

bien-être (lutte contre l'abus d'alcool et de la drogue, retraite

obligatoire, etc).

· la protection des générations futures

par la conservation des ressources environnementales. Mais l'action publique

n'a pas seulement que des avantages, elle modifierait probablement la formation

des équilibres sur les marchés, équilibres qui constituent

la manifestation des choix individuels. Le paragraphe suivant analyse les

effets économiques d'une intervention publique par la

fiscalité.

1.3.3 Les effets économiques de la

fiscalité

Il est logique de croire qu'un agent économique qui

paie un impôt ajustera son comportement. L'individu peut jouer au

«passager clandestin», ce qui lui permet de bénéficier

des services publics «gratuitement». Il peut aussi modifier son

comportement pour réduire la charge fiscale. Les ajustements que

l'individu peut opérer concernent la répartition de son temps

total entre le travail et loisir et le partage de son revenu entre

l'épargne et la consommation.

En ce qui concerne l'arbitrage entre le travail et le loisir,

un impôt sur le revenu des travailleurs a deux effets principalement : un

effet de substitution et un effet revenu. Lorsque l'individu paie des

impôts, chaque heure de travail rapporte moins en termes de revenu net,

ce qui,toutes choses égales par ailleurs, accroît la valeur

relative du loisir. In fine, l'agent économique réduira son offre

de travail (effet substitution). Par contre, la baisse du revenu disponible

qu'implique un impôt, peut inciter l'individu à offrir plus de

travail dans l'objectif de combler cette réduction du revenu (effet

revenu). Ainsi, l'impact d'une taxation du revenu sur l'offre de travail

dépendra de l'ampleur relative de ces deux effets. Si l'effet de

5Voir "The General Theory of Employment, Interest,

and Money", John Maynard Keynes (1935) 6Voir «Tax and

Development», Robin Burgess and Nicholas Stern (1993)

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

9

substitution l'emporte sur celui de revenu, l'impôt se

traduit par une baisse de l'offre de travail. Par contre si l'effet revenu

l'emporte sur celui de substitution, l'imposition engendre une hausse de

l'offre de travail.

L'arbitrage entre l'épargne et la consommation,

c'est-à-dire le choix entre la consommation présente et celle de

demain, trouve son fondement microéconomique dans la théorie de

cycle de vie de Modigliani7. L'épargne d'aujourd'hui finance

les dépenses de consommation de demain selon les prédictions de

cette théorie. Formellement, on considère un individu vivant sur

deux périodes : jeunesse et vieillesse. A la première

période, l'individu tire ses revenus de son travail et il en consacre

une partie pour financer les dépenses de la seconde période. Si

l'État introduit une taxation du revenu de l'agent, on aboutira à

une double imposition car le revenu de la seconde période (qui est

taxé) n'est autre que le fruit de l'épargne du revenu de la

première période (qui est également taxé). Cette

double imposition peut décourager l'épargne.

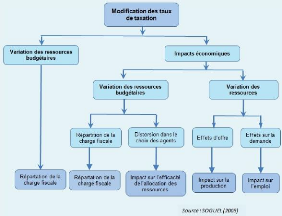

Les effets attendus d'une modification des taux de taxation

peuvent être résumés à travers le graphique 1.1.

FIG. 1.1 - Les effets économiques d'une modification

des taux de taxation

Grosso modo, une modification des taux de taxation agit

directement sur les ressources de l'État, influence au niveau

microéconomique l'efficacité de la répartition des

ressources et au niveau macroéconomique, modifie le volume de la

production et de l'emploi.

Pour ces différents effets, on se pose la question de

l'existence d'une taxation optimale. C'est l'objet de la section suivante.

7Voir "The Life-Cycle Hypothesis of Saving: Aggregate

Implications and Tests" Albert Ando and Franco Modigliani, The American

Economic Review, 1963

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

10

1.4 Vers une taxation optimale

La recherche sur la taxation optimale est un sujet qui

préoccupe plus d'un chercheur. Une taxation est optimale si elle permet

d'atteinte l'objectif social d'efficience et la justice sociale. Cette partie

aborde dans un premier temps, la règle de Ramsey comme une condition

garantissant l'efficience d'un système de taxation. Ensuite, on

abandonnera la question d'efficience définie par la règle de

Ramsey pour rechercher la justice sociale de la taxation. On terminera cette

section par l'examen de la courbe de Laffer comme une contrainte sur les sommes

que l'État peut collecter par manipulation des taux d'imposition.

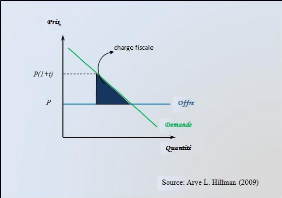

1.4.1 La taxation efficiente : la règle de

Ramsey

Les taxes accroissent les prix des biens et services

taxés. Ceci modifie les choix des contribuables entraînant des

inefficacités. Une taxe est efficiente si elle minimise la perte

encourue du fait d'une charge excessive.

FIG. 1.2 - Règle de Ramsey

Ramsey en 1927, propose une solution au problème de

recherche d'une règle efficiente, connue sous le nom de

«règle de Ramsey». La règle de Ramsey implique que le

taux d'imposition doit être élevé sur les biens dont

l'élasticité prix de la demande est faible. S'il existe un bien

dont l'élasticité prix de la demande est nulle, alors

l'impôt doit concerner essentiellement ces biens. La logique

derrière la règle de Ramsey est que la perte marginale due

à un accroissement de la charge fiscale doit être identique sur

tous les marchés. Si la demande d'un bien est élastique, la

réponse à une augmentation de la charge fiscale (effet

substitution) est importante. Dès lors, pour rétablir

l'égalisation avec les biens faiblement élastiques, il faut

définir des taux d'imposition bas sur ces biens élastiques.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

11

Supposons qu'un impôt soit levé sur deux biens A

et B. L'objectif est de minimiser la charge totale de la taxe sur les deux

biens lorsqu'on cherche à collecter un montant donné R. Sur un

marché à deux biens, la taxation est efficiente lorsque les taux

tA et tB minimisent la somme des charges fiscales sur les deux marchés.

La règle de Ramsey est la solution du programme

suivant :

{1 }

Min 2EAPAQAt2 A + 1

2EBPBQBt2 B

sc : R = tAPAQA + tBPBQB

Où Ei désigne l'élasticité de la

demande sur le marché du bien i. La résolution de ce programme

fournit la règle suivante :

Cette règle implique que la taxation optimale est celle

qui est inversement proportionnelle à l'élasticité de la

demande du bien taxé.

La portée pratique de la règle de Ramsey est

limitée du fait de l'existence d'une asymétrie d'information

entre les contribuables et les autorités responsables de la politique

fiscale. Cette asymétrie concerne la possibilité de substitution

au niveau individuel et les intentions des individus. Malgré ces

limites, la règle de Ramsey reste utile dans l'étude de

l'objectif social d'efficience.

1.4.2 L'optimalité au sens de

l'équité

Dans cette section, l'intérêt porte sur l'examen

de la justice sociale en matière d'imposition. L'équité

est un concept difficile à cerner. C'est une notion polysémique

et ses incidences ne sont pas toujours claires. La littérature identifie

plusieurs principes d'équité en matière de

fiscalité. On distingue8 :

la progressivité de l'impôt

La justice sociale en matière d'impôt est

souvent associée à la progressivité de l'impôt. La

progressivité se définit en termes de taux moyen d'imposition.

Soit R le montant payé par l'individu en guise d'impôt et Y le

revenu total de l'individu avant toute imposition, le taux moyen de taxation

est défini de la manière suivante :

tmoyen =

Impot R

Revenu total Y

Dès lors, un impôt sera dit localement progressif

si le taux moyen d'imposition est croissant

avec le revenu et

régressif lorsque le taux moyen décroît avec le revenu.

L'impôt est propor-

tionnel lorsque le taux moyen d'imposition est

fixe. En instituant un impôt progressif, les

8Voir Hillman L. Arye (2009), «Public finance

and public policy»

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

12

pauvres payeront une proportion faible de leur revenu et les

riches une proportion élevée. Ceci est sensé contribuer

à la réalisation de l'objectif social d'équité.

Mais cette approche nécessite une définition de la notion de

justice sociale.

la capacité contributive

Alternativement, on peut utiliser le principe de la

capacité contributive comme critère de choix d'un impôt

socialement équitable. Le principe de la capacité contributive

requiert seulement que les individus les plus riches paient plus

d'impôts. Avec les notations précédentes on peut

définir le taux marginal d'imposition de la façon suivante :

Il suffit que le taux marginal d'imposition soit positif pour

que l'impôt soit défini en fonction de la capacité

contributive des contribuables. Ce qui est le cas, que l'impôt soit

progressif, régressif ou proportionnel.

le principe d'égalité de sacrifice

Ce principe est dû à John Stuart

Mill9 qui, en 1848 associait «l'égalité de

taxation>> à «l'égalité de sacrifice>>.

L'instauration d'une taxe entraînant une perte d'utilité, le

principe d'égalité de sacrifice voudrait que la perte totale

d'utilité associée à un impôt soit identique pour

tous les contribuables. Ce principe dépend donc de la forme de la

fonction d'utilité des contribuables. La connaissance de l'indice

d'aversion au risque pour une fonction d'utilité du type

CRRA10, suffit à déterminer la nature de l'impôt

à appliquer11. Le problème se complique lorsque les

utilités des individus sont différentes ou qu'elles ne sont pas

du type standard. Une autre approche du problème de choix de la

structure fiscale est fournie par la courbe de Laffer.

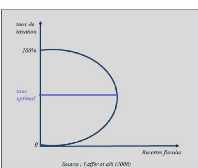

1.4.3 La courbe de Laffer

La courbe de Laffer remet en cause l'idée selon

laquelle, une hausse des taux d'impôts se traduirait par une hausse

incontestée de la recette fiscale. C'est du reste l'effet attendu si il

existe un lien linéaire entre le taux d'impôt et la recette

fiscale. En réalité, l'augmentation des taux d'imposition

influence l'arbitrage entre le travail et le loisir. Pourquoi les

employés ou les entrepreneurs se donneront beaucoup de peine à

travailler si l'État récupérera une

9Voir "History of economic analysis" Schumpeter,

1954

10Constant relative risk aversion, voir Romer,

"Advanced macroeconomics" (2001, pp. 48) pour plus de détails

11si la constante d'aversion au risque relatif est égale

à l'unité pour tous les individus, alors le principe

d'égalité de

sacrifice est identique à un impôt progressif ; si

par contre l'indice d'aversion au risque relatif est inférieur à

l'unité, ce principe nécessite un impôt régressif et

un impôt proportionnel dans le cas unitaire.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

13

grande proportion du revenu issu du travail? Selon Laffer,

des taux d'imposition élevés inciteront les individus riches

à embaucher des comptables et des avocats dans le but de réduire

la charge fiscale. De plus, des taux de taxation élevés

entraîneraient une migration des individus vers les zones oil la charge

fiscale est faible. Symétriquement, des bas taux d'imposition

inciteraient les employés tout comme les employeurs à

créer plus de richesses.

FIG. 1.3 - Courbe de Laffer

La logique de la courbe de Laffer

L'idée de base de la courbe de Laffer est qu'il existe

deux taux pour lesquels la recette fiscale est nulle. Il est évident que

la recette sera nulle si le taux d'imposition l'est aussi. Mais il existe un

autre taux qui engendrerait une recette fiscale nulle. C'est le taux de 100%.

Si le gouvernement doit récupérer tout le revenu issu du travail,

l'individu préférera ne pas travailler et il n'existera donc pas

de revenu à imposer. La seconde idée vient du fait que, entre les

taux de 0% et 100%, il existe plusieurs couples de taux qui procurent une

même recette fiscale :

· un taux faible appliqué à une base fiscale

large et

· un taux élevé qui sera appliquée

à une base rétrécie.

Ces deux idées sont résumées par le

graphique qui illustre la relation entre le taux d'imposition et les recettes

fiscales, baptisé «courbe de Laffer»(figure 1.3).

les enseignements de la courbe de Laffer

Quels enseignements peut-on retenir de la courbe de Laffer sur

la conduite de la politique fiscale? Laffer (2008) identifie six principes qui

doivent guider les gouvernements dans la définition d'un régime

fiscal.

1. lorsqu'on taxe plus un bien, on y gagne moins et lorsqu'on

taxe moins un bien, on y gagne plus;

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

14

2. un meilleur système de taxation doit aider les pauvres

à s'enrichir plutôt que d'appauvrir les riches;

3. lorsque le taux d'imposition est élevé, les

dommages économiques sont élevés et les gains d'une

réduction de ce taux sont suffisamment élevés;

4. si le taux d'imposition est trop élevé, les

recettes fiscales diminuent;

5. un régime fiscal efficient doit privilégier une

base large et un taux faible;

6. et les capitaux se dirigent vers les paradis fiscaux.

1.5 De la théorie à la pratique

Cette section fournit une revue de littérature sur

l'évaluation empirique des effets économiques de la politique

fiscale et des modèles EGC. Il s'agit notamment des vérifications

empiriques d'hypothèses de recherche menées par un certain nombre

d'auteurs. Le choix des études de référence est

guidé par le souci de benchmarking de travaux d'évaluations

d'impacts des politiques économiques conduits dans certains pays.

La littérature sur l'évaluation d'impact des

politiques économiques est aussi vaste que variée. En effet, les

méthodes d'analyse ont connu une évolution qui est dictée

par le progrès et l'émergence de programmes numériques

d'optimisation, la mise au point de nouvelles méthodes

économétriques et le progrès du savoir économique

en général.

1.5.1 Les modèles EGC

Walras12 en 1990, propose la description d'une

économie à un moment donné, comme étant la solution

d'un système d'équations simultanées représentant

la demande des consommateurs et l'offre des entreprises dans un environnement

concurrentiel. Mais il n'a pas fournit une démonstration de l'existence

d'une solution à un tel système d'équations. Cette

démonstration a été proposée par Arrow et

Debreu13(1954) pour une économie compétitive. Les

travaux de Johansen (1960) jettent les bases des premiers modèles EGC,

avec pour cadre spatial d'application, les pays développés.

Compte tenu des hypothèses de concurrence pure et parfaite que supposent

ces modèles, ils ont été qualifiés de

modèles ECG «walrasiens». Les critiques apportées

à ces modèles et à la théorie néoclassique

en général ont autorisé une évolution vers des

modèles intégrant des hypothèses beaucoup plus

réalistes en admettant par exemple les dysfonctionnements des

marchés (Thiessen, 1998). Il a fallu attendre 1978, pour que les auteurs

adaptent la nouvelle trouvaille aux pays en développement avec

l'étude

12Voir "History of economic analysis" Schumpeter,

1954

13Voir "Existence of an Equilibrium for a Competitive

Economy", Kenneth J. Arrow; Gerard Debreu, 1954

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

15

menée par Adelman et Robinson (1978) pour la

Corée du Sud. Il sera présenté ici, des applications

empiriques récentes sur l'évaluation d'impacts de politiques

fiscales et sur l'usage d'un MEGC dans le cadre de pays en

développement.

Les contributions de Decaluwé aux applications des

modèles EGC dans les pays en développement sont nombreuses. Ces

travaux concernent le rationnement du crédit au Rwanda (1993), les chocs

externes en Cote D'Ivoire (1995), la libéralisation du commerce au

Sénégal (2005), la migration au Maroc (2008), l'éducation

et la pauvreté au Vietnam (2008), le marché du travail en Afrique

du Sud (2009), pour ne citer que ceux-ci. Ces articles ont un point en commun :

la modélisation en EGC. Le cas du Bénin a retenu notre

attention.

La crise économique et financière des

années 1980 a conduit l'État béninois à appliquer

une série de réformes économiques dans le but de

rétablir les déficits publics et externes causés par la

crise. Les reformes de la politique commerciale, reformes jugées

prioritaires, concernent un désarmement douanier accompagné d'une

taxe compensatrice sur les biens vendus sur le marché domestique.

Decaluwé, dans un article publié en 2008, analyse les effets de

ces reformes à l'aide d'un modèle EGC. Ce modèle

s'écarte des modèles néoclassiques puisqu'il

intègre une possibilité de sous emplois des facteurs

(chômage). Les simulations réalisées montrent que, les

reformes de la politique commerciale seront plus bénéfiques aux

ménages résidents en milieu urbain mais, contribuera à

empirer la situation des ménages ruraux.

Dans le cadre des négociations des Accords de

Partenariat Économique entre l'Union Européenne et les pays ACP,

est né le souci de mesurer ou de comprendre les effets probables de ces

accords de libre échange sur le bien-être des populations

africaines. Ainsi la Direction Générale de la Prospective et des

Statistiques Agricoles et Alimentaires (DGPSA) a t'elle mit en oeuvre un

modèle EGC pour simuler les effets probables de ces accords sur

l'économie du Burkina Faso. Ce modèle met l'accent sur le secteur

agricole, secteur qui a fait l'objet d'une désagrégation en 18

sous secteurs dont 13 secteurs relevant de la production

végétale. Les données utilisées proviennent

essentiellement de la MCS construite par la DGPSA en 2000. Les résultats

montrent que les APE bénéficieront à toutes les

catégories de ménages de pris ensemble, mais au niveau

individuel, il y aura certainement des perdants. Par contre, l'État

supportera une baisse de ses revenus. D'un point de vue général,

les APE entraîneront une baisse du PIB réel.

De ces travaux, il ressort que la modélisation en ECG

est un outil puissant d'évaluation d'impact de politiques

économiques. Ces modèles n'exigent pas l'existence de

séries statistiques longues pour la détermination de ses

paramètres. Pour une année de référence

donnée, il suffit de renseigner une Matrice de Comptabilité

Sociale qui résume l'ensemble des flux

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

16

économiques existant entre les agents économiques

sur les différents marchés. Sur le plan théorique, la

supériorité des modèles EGC a été

démontrée par Borges (1986).

1.5.2 La recherche empirique sur les effets des politiques

fiscales

L'évasion fiscale est l'une des problématiques

à l'ordre du jour dans les pays en développement, compte tenu de

la pauvreté et de la nécessité pour l'État de

financer les services sociaux de base. Simultanément, les recettes

douanières constituent une source de financement des dépenses

publiques, négligeable dans les pays de l'OCDE (1% des recettes de

l'État) mais importante dans les pays à faibles revenus (22% des

recettes de l'État). Ainsi, Bouet et Roy (2008) ont mit en exergue, dans

le cas de trois pays africains, le Kenya, la Mauritanie et le Nigeria, les

influences de la protection du commerce sur le phénomène

d'évasion fiscale. Le choix de ces trois pays africains est dicté

par le fait qu'ils sont les plus dépendants des recettes

douanières.

A partir des données du commerce extérieur

MAcMAP des années 2001 et 2004, les auteurs spécifient un

modèle de panel en trois dimensions : le temps, les produits et les

partenaires. En contrôlant pour les effets fixes au niveau temporel,

produit et partenaire, les auteurs établissent les effets de la

protection douanière : les résultats du modèle montrent un

impact significatif et robuste des tarifs douaniers sur l'évasion

fiscale dans le cas du Kenya et du Nigeria. Dans le cas de la Mauritanie, les

résultats indiquent une faible relation non significative entre la

protection douanière et l'évasion fiscale.

Cet article fournit des bases pour conjecturer les effets des

tarifs douaniers. La manipulation des taux, notamment la hausse des taux de

taxation du commerce extérieur accroît le phénomène

d'évasion fiscale, source d'inefficience et d'inégalités.

Cependant, les résultats de l'article sont critiquables par rapport

à la méthode utilisée. En effet, il est vraisemblable que

l'alourdissement de la protection douanière modifiera le comportement de

demande des agents privés, qui par effet retour agira sur l'engouement

devant les produits importés. In fine, il est probable que les

résultats de cette étude, bien qu'ayant contrôlé

pour un certain nombre de phénomènes, prennent une autre

direction que celle trouvée par les auteurs.

L'évaluation des effets de la politique fiscale peut

être appréhendée en comparant deux économies

similaires dans deux situations différentes, la nuance venant

essentiellement dans la conduite de politiques fiscales non similaires. C'est

cette optique qu'envisage Robles, qui, dans un article publié en 2009,

étudie une économie dans laquelle les responsables de la

politique fiscale ne sont pas en mesure de conduire une politique fiscale

adéquate et compare cette économie à une autre similaire

mais qui en a la capacité d'appliquer une politique

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

17

fiscale adaptée. tant données deux

économies similaires, on suppose qu'une des économies ne peut pas

mettre en oeuvre une politique fiscale parfaite alors l'autre en a la

possibilité, la question centrale posée par l'auteur est la

suivante : les agrégats d'équilibre (FIB, productivité

globale des facteurs, taille moyenne des entreprises, les salaires, etc.) de

ces deux économies sont-ils différents? Et si la réponse

est affirmative, quelle est l'ampleur de ces différences? Pour

répondre à ces questionnements, l'auteur développe un

modèle d'équilibre général compétitif, dans

lequel la conduite d'une politique fiscale imparfaite agit sur

l'équilibre macroéconomique à travers deux canaux

principaux. Non seulement, elle crée une distorsion au niveau de la

production optimale aussi longtemps que la probabilité de fraude fiscale

est liée à la taille de l'entreprise, mais encore, elle engendre

une sous offre de biens publics qui est un complément à la

productivité des entreprises. La modélisation de

l'économie étudiée suppose un tat bénévole,

qui met en oeuvre une fiscalité neutre et cherche à obtenir une

consommation globale optimale, la seule contrainte étant la technique de

mise en oeuvre de la politique fiscale. Le calibrage du modèle

d'équilibre général, les simulations menées par

l'auteur permettent de relever les résultats suivants : dans

l'économie ayant des difficultés de mise en oeuvre d'une

politique fiscale non génératrice de distorsion,

l'équilibre macroéconomique se traduit par une baisse du revenu

global de 12%.

Bien que l'auteur ait eu le mérite d'avoir

intégré la production de biens publics dans les modèles

EGC, l'agrégation à l'extrême des secteurs, des

activités et des biens, a de forte chance de masquer certains secteurs

moteurs de l'économie, ce qui constitue une limite fondamentale aux

résultats de cette étude.

L'examen du cadre théorique a permis une

compréhension détaillée des canaux de transmission

probables des effets des politiques fiscales. Au niveau individuel, la

théorie économique sur la taxation prévoie un ajustement

des comportements des agents suite à la manipulation de l'instrument

fiscal par l' tat. Le sens et l'ampleur des ajustements dépendront du

jeu des forces en présence, lesquelles ne peuvent être mises en

exergue qu'au travers un modèle d'équilibre

général. C'est du reste l'optique suivie par certains chercheurs,

dont une lecture simplifiée des principaux résultats est fournie

par la revue de littérature. Vue la complexité des canaux de

transmission des politiques fiscales sur une économie, ce rapport

considère que les modèles ECG sont mieux indiqués pour de

telles évaluations. Ces modèles reposent sur la structure

l'économie du pays d'intérêt à une période

donnée. C'est ainsi que le chapitre suivant propose une description de

l'économie du Burkina Faso.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

18

Chapitre 2

Taxation, dynamique des agrégats

macroéconomiques et MCS au Burkina

Faso

Le chapitre précédent a identifié la

modélisation en équilibre général comme

étant la plus appropriée pour atteindre l'objectif

général de ce mémoire. Comprendre et modéliser les

différents secteurs nécessitent une description

détaillée de ces derniers. Les tendances lourdes de

l'économie doivent être identifiées et explicitées

car ce sont elles qui guideront la formulation des hypothèses de

travail. En absence de cette analyse descriptive, le modèle aura peu de

chance de traduire la réalité économique du pays. C'est

ainsi que ce chapitre se propose d'analyser la structure de l'économie

du Burkina Faso. A un moment donné, une économie peut être

décrite dans son ensemble à travers une matrice de

comptabilité sociale. Pour être utile, cette matrice doit

être la plus récente possible afin de refléter la situation

actuelle de l'économie. Un des atouts de ce mémoire est qu'il

répond à cette exigence. La première section propose une

brève description du système fiscal du Burkina Faso alors que la

seconde section appréhende l'évolution de quelques

agrégats économiques. Les étapes de la construction de la

matrice de comptabilité sociale sont présentées dans la

section 3.

2.1 Description du système fiscal du Burkina

Faso

Dans cette partie, seront examinés les

caractéristiques du système fiscal burkinabè1

et les différents régimes d'imposition existant au Burkina

Faso.

'Pour plus de détails voir " Précis de

droit fiscal burkinabè " : SAWADOGO F.M. et al (2007)

2.1.1 Caractéristiques du système fiscal

burkinabè

Les traits saillants du système fiscal du Burkina Faso

seront étudiés dans cette section. Il s'agit notamment :

d'un système fiscal essentiellement

déclaratif

Le système fiscal burkinabè est

caractérisé par le «principe de déclaration

contrôlée». Le contribuable doit indiquer les

éléments de sa propre imposition et le payer auprès des

services des impôts. C'est après que le fisc intervient pour

vérifier la sincérité et l'exactitude de la

déclaration. C'est sur la base de cette déclaration que

l'impôt est liquidé.

du choix de l'imposition cédulaire

Les responsables de la politique fiscale doivent effectuer un

choix entre l'imposition cédulaire et celle unitaire. L'imposition

unitaire oil synthétique permet de prendre en compte la situation

financière globale de l'individu, c'est-à-dire l'ensemble des

revenus et des charges familiales du contribuable. L'avantage d'un tel

système est de favoriser la prise en compte de la capacité

contributive réelle des agents et apparaît plus équitable.

Sa mise en oeuvre nécessite des ressources humaines en qualité et

en nombre suffisant. Ce système sophistiqué est le fait des pays

développés et est difficile d'application dans un pays en

développement comme Burkina Faso. C'est du reste ce qui justifie le

choix opéré par les responsables chargés de la conduite de

la politique fiscale, celui de l'imposition cédulaire. Suivant

l'imposition cédulaire, les impôts ne sont pas définis sur

la situation d'ensemble, mais sur chaque composant de cette situation. Ainsi,

à chaque composante de revenu taxable correspond une cédule

d'impôt biens définies. Les inconvénients d'un tel

système sont multiples : l'absence de progressivité ou

l'iniquité de la progressivité, la non prise en compte des

charges familiales ou la prise en compte double voire multiple.

d'un système fiscal dominé par les impôts de

consommation

Il s'agit notamment de la TVA et des droits de douanes. Cette

caractéristique du système fiscal est en adéquation avec

la structure de l'économie burkinabè. En effet, l'économie

du Burkina Faso reste marquée par:

· un faible tissu industriel : le commerce est

essentiellement basé sur l'achat-revente;

· l'agriculture burkinabè occupe plus de

87%2 de la population et contribue pour environ 35%3 au

FIB en 2006. Ce secteur, dans la réalité ne paie aucun

impôt sur les revenus agricoles.

2Recensement Général de

l'Agriculture, INSD, 2006

3Recensement Général de

l'Agriculture, INSD, 2006

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

20

Dans ce cas l'impôt sur le revenu aura une faible

rentabilité du fait que le revenu agricole n'est pas imposé.

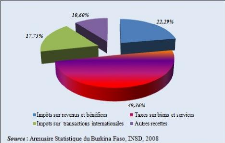

FIG. 2.1 - Poids des principales taxes en 2007

Les impôts sur les revenus représentent

seulement 22% des recettes totales tandis que les impôts sur les biens et

services4 constituent la moitié des recettes (confère

2.1). Aussi la taxation de porte constitue une source non négligeable de

financement du budget de l'Etat. Elle représentait 18% des recettes

totales en 2007.

d'un système fiscal en pleine évolution

L'environnement économique et social n'est pas

statique. Il est évolutif. Et la fiscalité est influencée

par cet environnement. En plus, le processus d'intégration sous

régionale dans le cadre de l'UEMOA comporte des critères

d'harmonisation en matière de fiscalité comme le tarif

extérieur commun (TEC). Ainsi le système fiscal burkinabè

doit-il s'adapter aux prescriptions de l'UEMOA.

2.1.2 Les différents régimes

d'imposition

Il existe trois régimes d'imposition au Burkina Faso :

· le régime normal (RN)

· le régime simplifié d'imposition (RSI)

· et la contribution du secteur informel (CSI)

Le tableau suivant fournit la classification des entreprises

selon le régime d'imposition, les critères de classification

étant la nature de l'activité et le chiffre d'affaire annuel

réalisé ou anticipé.

4Les impôts sur les biens et services sont

constitués pour l'essentiel de la TVA

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

21

TAB. 2.1 - Les différents régimes d'imposition

au Burkina

Nature des opérations Chiffre d'affaire Annuel

Régimes

- Achat- revente

- Ventes à consommer sur place

- Fourniture de logement CATTC = 50 millions RN

-Travaux immobiliers travaux publics 50 millions > CATTC = 30

millions RSI

-Exploitants agricoles, CATTC < 30 millions CSI

-

Planteurs,

- Éleveurs,

- Pécheurs

CATTC = 25 millions RN

Autres opérations 25 millions > CATTC = 15 millions

RSI

CATTC < 15 millions CSI

CATTC = 25 millions RN

Opérations simultanées 25 millions > CATTC = 15

millions RSI

CATTC < 15 millions CSI

Commissionnaires en douane quelque soit le chiffre d'affaire

RN

Source : Code des Impôts 2009, Direction

Générale des Impôts, Burkina Faso

2.2 Evolution de principaux agrégats de

l'économie du Burkina Faso

2.2.1 Un pays "pauvre" fortement dépendant de

l'aide publique

En définissant la catégorie des Pays les Moins

Avancés (PMA) en 1971, la communauté internationale a reconnu que

certains pays souffraient d'handicaps structurels, qui risqueraient de les

maintenir durablement dans une situation de pauvreté. Trois

critères ont été retenus par le comité des

politiques de développement des Nations Unies pour définir les

PMA : le faible niveau du revenu par tête, le bas niveau du capital

humain et la vulnérabilité économique.

FIG. 2.2 - Évolution de l'indice de pauvreté

humaine au Burkina Faso

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

22

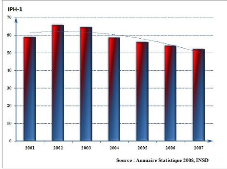

Si l'indice de pauvreté humaine (IPH1)5 a

connu une légère hausse entre 2001 et 2002, il subira une baisse

continuelle passant de près de 65 en 2002 à 51 en 2007

(confère figure6 2.2). Ce niveau de pauvreté risque de

maintenir l'économie du Burkina Faso dans un cercle vicieux de la

pauvreté et du sous développement, la pauvreté allant de

paire avec la faiblesse de l'épargne, la faiblesse de l'investissement

et donc de la production. Ceci justifie que soit accordé aux PMA, des

préférences commerciales et des volumes d'aide par tête

plus élevé par rapport aux autres pays. C'est dans ce contexte

que le Burkina Faso, appartenant au groupe des PMA, bénéficie de

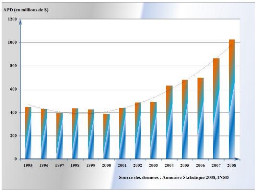

l'aide au développement dont le volume n'a cessé de croître

depuis 1995, avec une accélération à partir de l'an 2000

(confère figure 2.3). Un ajustement de type polynomial permet de

résumer l'évolution de l'APD au cours de la période.

FIG. 2.3 - Évolution de l'aide publique au

développement au Burkina Faso

L'année 2000 est historique : elle marque la

définition des Objectifs du Millénaire pour le

Développement (OMD) qui constituent des objectifs mondiaux de l'ONU

visant notamment la réduction de la pauvreté, la faim, la

propagation de certaines maladies, l'amélioration de l'accès

à l'eau potable, à la formation du capital humain, etc. La

réalisation de ces objectifs nécessitent un financement

conséquent de projets de développement dans les pays à

faible revenu. Ce pourquoi, le volume d'aide octroyé au Burkina Faso a

cru rapidement, passant de moins de 400 millions de dollars US en 2000 pour

franchir la barre de 1000 millions de dollars US en 2008. Si le Burkina Faso

bénéficie de plus en plus un volume d'aide croissant, quelles

sont les principales utilisations ou destinations de ces ressources?

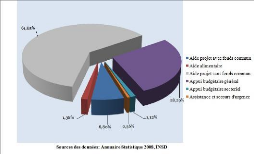

L'analyse de la figure 2.4 montre que l'aide est

principalement dévouée au financement des

projets sans fonds

communs, qui représentent plus 61% de l'aide totale reçue en

2008. L'appui

5l'IPH-1 mesure la pauvreté en termes de

manque dans les trois dimensions fondamentales du développement

humain retenues dans l'IDH : une vie longue et en bonne

santé, les connaissances et un niveau de vie décent

6l'ajustement polynomial montre en effet l'existence de maximum

autour des années 2001, 2002

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

23

budgétaire général constitue la seconde

destination des flux d'aide, avec 28% du volume d'aide totale de 2008. Les

autres utilisations de l'aide sont constituées pour l'essentiel de

l'aide aux projets avec fonds communs (6,8%), de l'appui budgétaire

sectoriel (1,12%), l'aide alimentaire (1,4%) et marginalement des secours

d'urgence (0,56%).

FIG. 2.4 - Répartition de l'aide publique au

développement en 2008

L'aide publique au développement est plus

dirigée vers le financement des projets de développement. Ce qui

parait normal au regard des handicaps structurels dont souffre le Burkina Faso.

Le souci de maintenir un rythme croissant de formation de capital productif et

le besoin de ressources durables pour la formation du capital humain rendraient

l'économie du Burkina Faso dépendante de l'aide

extérieure.

2.2.2 Un commerce extérieur déficitaire

L'évolution des échanges commerciaux entre le

Burkina Faso et le reste du monde est marquée par un déficit

commercial structurel, qui s'auto-entretient. Si les importations

d'équipements et de biens d'investissement peuvent et doivent soutenir

une croissance ultérieure qui boosterait le secteur des exportations,

force est de constater qu'au Burkina Faso, le déficit va grandissant en

observant les séries longues du commerce extérieur.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

24

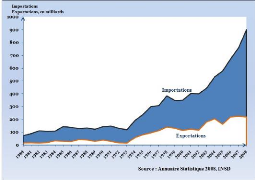

FIG. 2.5 - Évolution de la balance commerciale

L'examen de la figure 2.5 montre que le déficit

commercial du Burkina Faso, a connu sur la période 1980 à 1993,

une situation de stabilité. En 1994, année de la

dévaluation de la monnaie commune aux huit pays de l'UEMOA, le franc

CFA, la stabilité constatée à la période

précédente est remise en cause. En effet, le déficit

commercial s'est davantage creusé dans le temps, passant de moins de 100

milliards de FCFA en 1994 à plus de 700 milliards de FCFA en 2008. Or,

un des objectifs d'une dévaluation serait de dynamiser le secteur des

exportations en rendant plus compétitifs les produits domestiques. Ainsi

serait-on tenté de conclure que la dévaluation du franc CFA en

1994 a contribué à accentuer le déficit commercial du

Burkina Faso. En analysant de près les deux composantes du

déficit commercial, le constat suivant se dégage : sur la

période allant de 1980 à 1994, les exportations tout comme les

importations sont restées à un niveau relativement faible et

stable alors qu'à partir de 1994, le rythme de croissance des

importations a été plus rapide et le secteur des exportations est

resté peu compétitif.

2.2.3 Un pays agricole à inflation rampante

Le secteur primaire du Burkina Faso est encore rudimentaire,

seules quelques exploitations utilisent les techniques modernes de culture. Ce

qui expliquerait une faible productivité agricole. En effet ce secteur

occupe pourtant 67,4%7 des travailleurs du Burkina Faso et ne

contribue à la formation du PIB qu'à hauteur de

35,29%8 en 2005. Dans ce contexte, le surplus agricole sera

insuffisant pour financer et développer le secteur industriel. La

production céréalière couvre globalement les besoins en

céréales. Ceci est visible au travers la lecture de la figure

2.6, qui représente le surplus céréalier par rapport aux

besoins alimentaires.

7Annuaire Statistique 2008, Chapitre 7, INSD

8Annuaire Statistique 2008, Chapitre 26, INSD

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

25

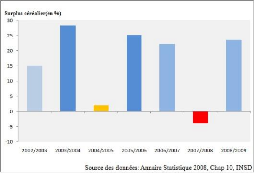

FIG. 2.6 - Évolution du surplus

céréalier

La campagne agricole de 2003/2004 affiche un excédent

céréalier de plus de 25% alors que la campagne 2004/2005 s'est

soldée par un excédent de moins de 5%. Le résultat de la

campagne de 2008 n'étonne guère : un choc climatique

négatif a engendré une faible production qui s'est

métamorphosée en une crise alimentaire. Ces variations de l'offre

de produit agricole ont des conséquences en termes de maîtrise de

l'inflation.

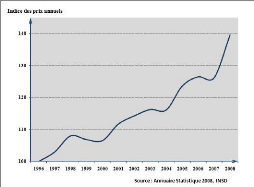

FIG. 2.7 - Évolution de l'indice annuel des prix

La hausse du niveau général des prix n'est pas

un phénomène nouveau au Burkina Faso. Depuis les années

1996, année de base de l'indice annuel des prix, l'indice des prix n'a

cessé d'augmenter (confère figure 2.7). Mais cette

évolution est loin d'être uniforme. En effet, à la tendance

haussière est heurtée une légère baisse en 2000,

2004 et 2007. De plus une hausse vertigineuse est observée entre 2007 et

2008, résultat de la crise alimentaire qui a secoué le Burkina

Faso à cette période. La variation du niveau

général des prix est loin d'être maîtrisée.

C'est du reste le constat qui se dégage de l'analyse de la figure 2.7

sur la décennie passée.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

26

Peuvent constituer des raisons d'un manque de stabilisation

des prix, les chocs exogènes qui

affectent l'économie du

Burkina Faso : les sécheresses et les fluctuations du prix du

pétrole.

2.3 Matrice de comptabilité sociale

Cette section est consacrée à la construction

d'une MCS du Burkina Faso.

2.3.1 Le circuit économique

Il est souvent commode de décrire l'économie

d'un pays à l'aide d'un circuit. Le circuit économique illustre

l'ensemble des flux monétaires existant entre les différents

secteurs institutionnels, constituant ainsi, une première approche

simplifiée d'une économie. Le circuit distingue deux types de

flux:

· les flux passant par un marché : il s'agit par

exemple des dépenses de consommation des ménages sur le

marché des biens et services, dépenses qui constituent une

composante des recettes des activités productives. Les activités

productives acquièrent des facteurs de production sur le marché

des facteurs, lequel marché rémunère les

propriétaires des facteurs, c'est-à-dire les ménages.

· les flux hors marché : constitués pour

l'essentiel des transferts entre les agents. Par exemple

le reste du monde octroie des ressources aux ménages

(les transferts des migrants), des

prêts et des dons à l'État et

l'entrée nette de capitaux alimente le compte d'accumulation. Toute

dépense d'un agent constitue une ressource pour un autre agent de sorte

que la dépense totale d'un agent est égale à ses

ressources. Il n'y a donc pas de fuite dans un circuit économique. La

MCS épouse l'idée du circuit économique, celle de

reconstituer l'ensemble des paiements entre les différents agents dans

une matrice.

2.3.2 Du circuit économique à la matrice de

comptabilité sociale

La MCS est une traduction des flux du circuit en une matrice

en attribuant des valeurs numériques pour chaque catégorie de

paiements identifiée dans le circuit. La MCS est une matrice

carrée, ou chaque ligne et chaque colonne désigne un

«compte». Chaque case du circuit économique représente

un compte dans la MCS. La lecture de la MCS peut se fait des colonnes vers les

lignes9 : chaque cellule de la matrice représente un flux de

dépense en provenance d'un compte en colonne concernée vers un

compte en ligne. Par exemple, les exportations constituent une dépense

pour le reste du monde sur le marché des biens et services. Dès

lors, la valeur des exportations sera renseignée à l'intersection

entre la colonne «reste du monde»et la ligne «biens».

9Elle peut également se faire des lignes vers

les colonnes mais cette fois ci la lecture se fait en termes de revenus.

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

27

2.3.3 Description de la matrice de comptabilité

sociale

Cette section propose une lecture détaillée de

la MCS et fournit une méthodologie de renseignement des valeurs de

chaque cellule de la matrice ainsi que les sources des informations. Les

opérations concernant chaque compte sont ainsi

répertoriées :

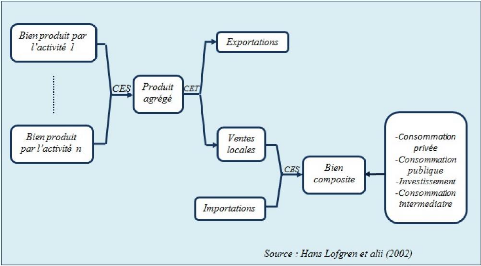

les activités et les biens

La MCS fait une distinction entre les

<<activités>> et les <<biens>>. La raison de

cette séparation tient au fait qu'un seul bien peut être l'output

de plusieurs <<activités>> et réciproquement une

seule activité peut avoir plusieurs output. Les

<<activités>> représentent les entités qui

produisent les biens et services en combinant des facteurs de production et des

intrants. Ces activités se procurent les consommations

intermédiaires sur le marché des biens et services, ce qui

correspond à l'intersection entre la première colonne (C1) et la

deuxième ligne (L2). A l'issu du processus de production, les

activités rémunèrent les facteurs de production (L3 - C1)

: versement de salaires pour la main d'oeuvre, des intérêts et des

profits pour le capital. L'ensemble de ces versements n'est rien d'autre que la

valeur ajoutée de l'activité. L'offre globale (L8-C2) des biens

et services est constituée par la production locale (L1-C2) qui est le

fait des <<activités>> et les importations (L7 - C2).

L'État y intervient en collectant des taxes indirectes (L5 - C2) sur le

marché domestique et des tarifs à l'importation. La demande

globale pour chaque bien ou service, quant à elle, provient de la

consommation finale des ménages (L2 - C4), de la consommation publique

(L2 - C5), de la formation brute de capital (L2 - C6) et la demande

étrangère (L2 - C7). La MCS base2007 du Burkina Faso comprend

neuf activités productives et neuf produits. Initialement construite

avec 18 activités, la MCS a été agrégée en

neuf activités dans le but de réduire l'étendue des

paiements. En effet, les activités ayant une <<faible>>

contribution à la valeur ajoutée nationale, peuvent constituer

une source d'erreur lors des simulations puisse qu'il s'agira dans ce cas d'un

<<bruit>> qui perturbera la structure de l'économie.

Si la construction de la MCS se limitait aux deux comptes

décrits ci-dessous, elle sera identique à la matrice

input-output. L'utilité de la MCS est celle de dépasser la

matrice input-output en intégrant d'autres informations notamment celles

relatives au compte des secteurs institutionnels, au compte d'accumulation et

aux transactions sur le marché des facteurs.

les secteurs institutionnels domestiques

Les ménages sont les détenteurs des facteurs de

productions et reçoivent par conséquent

le revenu des facteurs

de production (L4 - C3). Ils bénéficient également des

transferts

Impacts des politiques fiscales sur l'économie

burkinabè: Simulation à l'aide d'un MEGC

28

de l'État (L4 - C5), constitués principalement

par les prestations sociales, et du reste du monde(L4 - C7), sous forme de

transferts des migrants à leurs familles d'origine.

Simultanément, les ménages s'acquittent des taxes perçues

par l'État (L5 - C4), et paient des biens et services pour la

consommation finale (L2 - C4). Le compte d'accumulation enregistre la

différence entre les revenus et les dépenses (L6 - C4). Ainsi le

ménage accumulera si son revenu excède ses dépenses et

désépargnera dans le cas contraire.

La MCS du Burkina Faso, base 2007, distingue quatre

catégories de ménages selon la situation financière

(pauvre et non pauvre) et le milieu de résidence (rural, urbain). Cette

désagrégation est très importante dans la mesure oil elle

permettra de mesurer les impacts différenciés des politiques

fiscales sur le bien-être des ménages en fonction de la

localisation et le niveau de vie.

L'Etat tire ses revenus des transferts du reste du monde (L5

- C7), il s'agit par exemple des dons intergouvernementaux, des prêts et

l'aide publique, et des recettes fiscales collectées sur les

différents marchés et auprès des secteurs institutionnels.

La consommation publique (L2 - C5) et les transferts sociaux aux ménages

(L4 - C5) constituent les principales utilisations de ce revenu. L'écart

entre les revenus et les dépenses représente le solde

budgétaire (L6 - C5).

La MCS base 2007 du Burkina Faso désagrège le