|

REPUBLIQUE DU SENEGAL

UN PEUPLE - UN BUT - UNE FOI

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

Sacré coeur 3 Villa n°9256

Tel : 33

8670790 / Fax : 33 8670791

MEMOIRE DE FIN DE CYCLE

EN VUE DE L'OBTENTION DU DIPLOME DE LICENCE

OPTION /

SPECIALITE: BANQUE FINANCE ASSURANCE

SUJET:

PRATIQUE ET ANALYSE DU CREDIT DE

CAMPAGNE AGRICOLE AU SEIN DES

IMFs:

Cas du

Crédit Mutuel du

Sénégal

Présenté par : Sous la direction

de : Papa Salla SENE

Modou SALL Consultant-Formateur en finance-

comptabilité

Année Académique 2009/2010

A ma chère maman Adja Ndèye NDIAYE

Maman, c'est sûr que tu ne comprendras pas grand-chose au

sujet que j'ai traitédans ce document, mais saches que chaque

mot, chaque phrase, chaque

2

ponctuation et chaque lettre que j'y ai inscrit ont une seule et

même signification : « tu es la meilleure des mères et je

t'aime infiniment ».

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

DEDICACES & REMERCIEMENTS

|

Même étant agent au CMS, la rédaction du

présent mémoire ne serait facile sans la contribution et la

collaboration, de quelque nature que ce soit, de plusieurs personnes. Tous

nos remerciements à ceux qui de près ou de loin ont

participé à l'élaboration de cette étude. Qu'ils

trouvent ici l'expression de toute notre gratitude. Nous avons une

pensée particulière pour :

A L'Esup Dakar

Nous ne remercierons jamais assez le corps enseignant de

l'Esup, de nous avoir donné un savoir que nous n'aurions eu

auprès de personne d'autre. Leur compétence, leur

disponibilité et leurs sages conseils ont fait de nous une personne

nouvelle à la tête bien pleine. Nos remerciements vont

également à l'endroit de l'ensemble du personnel administratif de

l'Esup qui a su se montrer accueillants et disponibles chaque fois que nous

avons sollicité leurs concours.

Je dédie ce travail de recherche

A

Ma chère maman ADJA NDEYE NDIAYE,

Mon épouse, pour son amour, sa tendresse

et sa grande confiance en moi. Que le seigneur garde notre amour aussi pur

qu'au premier jour et que ce diplôme sois un pas de plus vers la vie que

nous rêvons d'avoir.

Tout revient à Allah. Je commence par lui rendre groice

en ses composantes de l'espace et du temps. Louange et Glorification à

Lui, DETENTEUR du SAVOIR et du POUVOIR INFINI

A mes Amis et connaissances

A Monsieur SENE Papa Salla

Toute notre gratitude vous est adressée pour avoir

dirigé et encadré la rédaction de ce mémoire.

- Ahmadou MBAW, DR de Kaolack

- Cheikh Bara DIOUF, DR Dakar Centre - Ousmane DRAME,

Agriculteur

== Sincères remerciements ==

REMERCIEMENTS

DEDICACES

Modou Sall

LISTE DES SIGLES ET ACRONYMES

AFD Agence Françaises de

Développement

ANCAR Agence Nationale des conseillers Agricoles

Ruraux

APSFD Amicale des Professionnels des

Systèmes Financiers Décentralisés

BIMAO Banque des Institutions Mutualistes

d'Afrique de l'Ouest

BNDS Banque Nationale de Développement du

Sénégal

BSK Banque sénégalo-koweitienne

CCA Crédit de Campagne Agricole

CCMAO Confédération des Caisses

Mutualistes d'Afrique de L'Ouest

CETF Centre d'Enseignement Technique

Féminin

CFA Communauté Financière

Africaine

CGAP Consultative Group to Assist the Poor

CICM Centre International de Crédit

Mutuel

CLC Comité Local de Crédit

CMS Crédit Mutuel du

Sénégal

CNC Comité National de Crédit

CNCAS Caisse National de Crédit Agricole

du Sénégal

CODIR Comité de Direction

COREDI Comité Régional de

Direction

CPEC Caisse Populaire d'Epargne et de

Crédit

CRC Comité Régional de

Crédit

CRETF Centre Régional d'Enseignement

Technique Féminin

CTB Coopération Technique Belge

CTC Comité Technique de Crédit

FCCMS Fédération des Caisses de

Crédit Mutuel du Sénégal

FONGS Fédération des Organisations

Non Gouvernementales du Sénégal

IMF Institution de Microfinance

KFW Coopération financière

allemande

LPDA Lettre de Politique de Développement

Agricole

NPA Nouvelle Politique Agricole

ONCAD Office National de Commercialisation

Agricole et de Développement

OP Organisme de Producteur

PAS Programme d'Ajustement Structurel

PASA Programme d'Ajustement Structurel

Agricole

PCA Président du Conseil

d'Administration

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

PIB Produit Intérieur Brut

PISA Programme Investissement du Secteur

Agricole

PMIA Projet de Modernisation et

d'Intensification Agricole

PNIR Programme National des Infrastructures

Rurales

PPEA Projet de promotion des exportations

agricoles

PSAOP Programme des Services Agricoles et des

Organisations Paysannes

SAED Société nationale

d'aménagement et d'exploitation des terres du delta du

fleuve Sénégal et des vallées du

fleuve Sénégal

SFD Système Financier

Décentralisé

SODAGRI Société de

Développement Agricole et Industriel

SODEVA Société de

Développement et de Vulgarisation Agricole

SOMIVAC Société de mise en valeur

de la Casamance

SONABANQUE Société nationale de

Banque

SONAGRAINES Société nationale des

graines

SONAR Société nationale

d'Approvisionnement du monde Rural

TMS Technologie Mutuel du

Sénégal

5

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

DEDICACES & REMERCIEMENTS 3

LISTE DES SIGLES ET ACRONYMES 4

TABLE DES MATIERES 6

INTRODUCTION GENERALE 10

PREMIERE PARTIE: CADRE THEORIQUE ET METHODOLOGIQUE 12

CHAPITRE I : CADRE THEORIQUE 12

I.1- Problématique 12

I.2- Les Objectifs de la recherche 13

I.3-Hypothèses de la recherche 13

I.4-Choix et intérêts du sujet 13

CHAPITRE II : CADRE METHODOLOGIQUE 14

II. 1 -- Les techniques de recherche utilisées 15

II. 1.1 - la recherche documentaire 15

II. 1.2 - Prise de contacts et entretiens 15

II. 1.3 -- L'enquete 15

II. 2 -- Les méthodes de traitement et d'analyses des

données 15

II.3 -- Délimitation du sujet 15

II.4 -- Revue de la littérature 16

DEUXIEME PARTIE : CADRE DESCRIPTIF 18

CHAPITRE I : CADRE CONCEPTUEL 18

I.1- Activités agricoles 18

I.2- Notion de crédit 18

I.3- Notion de crédit agricole 18

I.4- Notion de crédit de campagne 19

I.5- Institution de micro finance 19

6

CHAPITRE II : CADRE ORGANISATIONNEL 20

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

II. 1 -- Historique du CMS 20

II.2 -- Chiffres clés 20

II.3- Organisation du réseau CMS 22

II.3.1- La Direction Générale et la

Fédération 23

II.3.2- Les Directions Régionales et les secteurs 23

II.3.3- Les Institutions de Base et ses Organes statutaires 23

II.4 -- Activités 24

II.4.1- Produits d'Epargne 24

II.4.2- Produits Crédit 24

II.4.3- Services Financiers 24

II.5 -- Stratégies du CMS 26

II.5.1- Enoncé de la stratégie 26

II.5.2- Axes de développement 26

II.6- Partenaires techniques et financiers 27

II.6.1- Partenaires internes 27

II.6.2 -- Partenaires externes 27

CHAPITRE III : LA POLITIQUE AGRICOLE AU SENEGAL 28

III.1 - Evolution de la politique agricole de 1960 à 1980

28

III.2 -- Evolution de la politique agricole depuis 1981 28

III.3 -- Principales reformes de politique agricole 29

III.4 -- Nouveaux programmes agricoles de l'Etat 30

III.5-- Enjeux et perspectives de la politique agricole au

Sénégal 32

TROISIEME PARTIE : PRATIQUE ET ANALYSE DU CCA AU CMS 33

CHAPITRE I -- CARACTERISTIQUES DU CCA DU CMS 33

I.1 -- Présentation du contrat de CCA 33

I.2 -- Objet financé par le CCA 33

I.3- Critères d'exigibilité au CCA 34

7

I.4 -- Durée du CCA 34

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

I.5 -- Montant du CCA 34

I.6- Taux du CCA 35

CHAPITRE II : PRATIQUE DU CCA AU CMS 35

II.1 -- Etapes du CCA 35

II.2 -- Montage du dossier de crédit 35

II.2.1. Constitution du dossier 36

II.2.2. Etude et Analyse de du dossier 36

II.3 -- Les comités de crédits 36

II.4 -- Le déblocage 36

II.5- Le remboursement 37

II.6 -- Ratios de mesure et d'analyse du risque de crédit

agricole 37

CHAPITRE III : ANALYSES ET RECOMMANDATIONS 38

III.1 -- Outils et instruments d'analyse du CCA utilisés

par le CMS 38

III.2 - Analyse de l'aspect technique 38

III.3 - Analyse de l'aspect commercial 39

III.4 - Analyse de l'aspect socio-économique des CCA 40

III.5 -- Analyse du risque de crédit agricole 42

III.5.1- Données générales sur le dossier

42

III.5.2- Etude de la rentabilité 43

III.5.3- Mesure de la solvabilité et du Risque 45

III.6- RECOMMANDATIONS 46

CONCLUSION GÉNÉRALE 48

ANNEXES 49

ANNEXE1: LOGO CMS 49

ANNEXE2 : GUIDE D'ENTRETIEN AVEC LES TECHNICIENS DU CMS 50

ANNEXE3: GUIDE D'ENTRETIEN AVEC LE PRODUCTEUR ET L'AGENT ANCAR

51

ANNEXE 4 : QUESTIONNAIRE DES EMPRUNTEURS 52

8

ANNEXE5 : DOSSIER DE PRET PROFESSIONNEL 54

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

ANNEXE6 : PROCES VERBAL DE VISITE 56

ANNEXE7 : ETUDE FINANCIERE 58

ANNEXE8 : CONTRAT DE PRÊT 60

ANNEXE9 : CONTRAT DE CAUTIONNEMENT 62

BIBLIOGRAPHIE 64

9

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

« L'agriculture représente un secteur

économique majeur dans la plupart des pays du Sud. Trois personnes

pauvres sur quatre vivent en zone rurale et la majorité des ruraux

dépend de l'agriculture. Pourtant, face aux difficultés de

l'offre de services financiers pour l'agriculture, le développement

d'une offre formelle de services financiers reste difficile »

précise Cécile LAPENU l'analyste du Comité

d'Échange, de réflexion et d'information sur les systèmes

d'Epargne et de Crédit (CERISE) dans une étude sur

l'évolution récentes dans l'offre et les stratégies de

financement de l'agriculture.

Au Sénégal, après les

indépendances l'objectif prioritaire de l'Etat sénégalais

est le développement de l'agriculture particulièrement de

l'arachide parce qu'elle est source de devise et la pierre angulaire du

système économique. Le programme ainsi mis en place s'appuyait

d'une part sur les structures d'Etat (l'ONCAD, la SONAR, la SOMIVAC, la

SODAGRI, la SODEVA, la SAED) et d'autre part sur les structures paysannes comme

les coopératives et les associations villageoises de

développement. Deux éléments vont entraîner la

disparition de l'ONCAD : les impayés et les malversations. Cette

situation difficile du monde paysan sera accentuée par :

n Un déficit pluviométrique persistant au fil des

années

n La détérioration des termes de

l'échange

n La dévaluation du franc CFA en janvier 1994

n Le déficit de la balance commerciale avec un taux moyen

de couverture des importations par les exportations de 70% ;

n La chute vertigineuse du taux d'accroissement du PIB.

La situation du pays fut alors marquée par une grave

crise économique financière sans précédant. Pour

redresser la situation, l'Etat s'est lancé depuis 1979 dans des

Politiques d'ajustement structurelles (PAS) qui se présentent comme

suit:

n Adoption en Novembre 1979 du plan à moyen terme de

redressement économique et financier (PREF) : avec ce plan, l'Etat s'est

engagé à éponger les dettes des coopératives

(environ 20 milliards de FCFA). L'ONCAD sera dissoute en 1980 laissant un

déficit de 100 milliards de f CFA.

n Mise en place de la nouvelle politique agricole (NPA) en Avril

1984 : cette NPA s'articule autour du postulat : Responsabilité paysanne

désengagement de l'Etat.

Les intentions du gouvernement sénégalais sont

« de créer les conditions de relance de la production dans le cadre

de la participation effective et la responsabilité poussée des

populations rurales. C'est ainsi qu'on assiste à la création de

banques qui ont pour mission le financement des activités agricoles,

surtout avec l'avènement de la CNCAS.

10

Sous un autre angle, les institutions de micro finance

conscientes des difficultés de l'Etat à répondre au mieux

aux besoins de financement de l'agriculture, décident de participer

à leur manière au financement de l'activité agricole en

proposant une gamme de produits qui répondent au mieux aux besoins des

paysans et autres ouvriers agricoles.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Le CMS n'échappe pas à cette règle. Cette

institution de micro finance, leader au Sénégal, propose à

ses sociétaires divers services allant de l'épargne à

l'octroi de crédits. En ce qui concerne l'octroi de crédits, le

crédit de campagne agricole (CCA), objet de ce travail de recherche se

définit comme le financement des activités et des services qui

touchent le secteur agricole. Le CCA occupe une part considérable dans

les crédits proposés par le CMS. Cette position s'expliquerait

peut être par le fait que la première caisse du CMS a vu le jour

dans la région de Kaolack, le bassin arachidier au

Sénégal.

Cette thématique, pas très connu par le public,

s'inscrit dans le cadre d'un travail de recherche et contribue à

améliorer l'état de connaissance des CCA et l'expérience

du CMS.,

Le travail s'articule autour de trois parties.

· Elaboration du cadre théorique et

méthodologique.

· Description pure des concepts. Ce sera le moment de

développer les concepts en rapport avec le thème. Cette partie

permettra également de présenter le CMS et d'exposer la politique

agricole au Sénégal.

· Analyse du thème.

11

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

PREMIERE PARTIE: CADRE THEORIQUE ET METHODOLOGIQUE

Cette partie comprend deux chapitres. Le premier chapitre

précisera « le POURQUOI de l'étude ».

Quant au second il permet de faire ressortir « le COMMENT

»

CHAPITRE I : CADRE THEORIQUE

La problématique, les objectifs et hypothèses de

cette recherche seront traités dans ce chapitre. Le choix et les

intérêts de ce sujet seront également

précisés.

I.1- Problématique

Les réformes structurelles entreprises par l'Etat ont

lourdement affecté la politique du crédit rural.

Pour répondre aux besoins de financement du monde

rural et de combler le vide laissé par la disparition de certaines

structures, la CNCAS a été créée en 1984. Les

procédures d'accès au crédit, définies par la CNCAS

et l'insuffisance des lignes de crédit ne permettaient pas à tous

les acteurs du secteur rural de pouvoir bénéficier de ses

services.

Ces facteurs de blocage ont conduit à une

révision du système financier rural. Ainsi de 1987 à 1989

il a été procédé à la restructuration du

secteur bancaire pour assainir le secteur financier en général,

et relancer en même temps le financement des investissements.

Cette décision eut des conséquences graves sur

l'économie nationale. Beaucoup de Banque comme la BNDS, USB, SONABANQUE,

BSK ont disparu du paysage financier du Sénégal. Cette

restructuration a encore rendu plus difficile l'accès au crédit

pour les populations.

En effet, les Banques qui n'ont pas été

touchées par ces mesures devenaient plus exigeantes quant aux conditions

de taux d'intérêt, de garantie etc. Ainsi, l'accès au

crédit bancaire est hors de portée des petits promoteurs. Ces

banques se contentant essentiellement des grosses affaires juteuses à

dénouement rapide.

Face à l'échec du système bancaire en

matière d'intermédiation, une bonne partie des populations ayant

toujours un besoin pressant de crédit, se tourna vers le système

financier informel. Il s'agit notamment des structures reposant sur des

pratiques traditionnelles telles que les tontines diverses, les caisses de

solidarité sociale, les gardes- monnaies et des préteurs dits

usuriers. Ce sont des intermédiaires financiers octroyant le

crédit comme le font les banques. Mais dans des conditions

différentes puisque ces opérations se font à partir des

relations personnelles extrêmement étroites entre les parties.

Ceci a comme inconvénient l'insuffisance notoire de ressources

disponibles destinées aux investissements des sociétaires.

12

L'objectif de l'Etat dans la nouvelle politique

économique est de créer et mobiliser une épargne

disponible à l'investissement. Pour cela, il fallait mettre en place un

système financier réorganisé accessible qui devrait

permettre une mobilisation de l'épargne et faciliter l'accès du

crédit aux producteurs et à tous les agents économiques du

pays. Cette politique devait aussi maintenir et renforcer l'esprit d'entraide,

d'entente et de solidarité au sein des communautés (villageoise

et urbaine).

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Face à l'échec du système financier

formel et informel en ce qui concerne le financement de l'économie, les

autorités monétaires ont tenté d'apporter une solution

avec des expériences structurées telles que les réseaux

mutualistes d'épargnes et de crédit. Ces derniers

connaîtront un regain de vitalité à partir de 1988 se

traduisant sur le terrain par de nombreuses expériences et une

participation effective des populations.

C'est dans ce contexte précis que les crédits de

campagne agricole ont vu le jour au CMS. Quelle est la procédure

d'octroi de crédit de campagne agricole adoptée par le CMS ?

Quelles sont les critères d'exigibilité au CCA

?

Que renferme le contrat de CCA ?

Quel est l'objet du crédit de campagne agricole ?

Quel est son impact dans la vie des sociétaires ?

Quels sont les outils d'analyse de risque de crédit

agricole ?

Au terme de ce travail recherche, nous tenterons de

répondre à toutes ses interrogations. I.2- Les Objectifs

de la recherche

Les objectifs poursuivis à travers ce travail sont :

· Contribuer à la divulgation des techniques de

crédit à l'agriculture, destiné au monde rural.

· Décrire sous un aspect purement professionnel

les processus de gestion de ces techniques afin de confronter théories

et pratiques et d'analyser les éventuels écarts (gap), en tenant

compte des spécificités du Crédit Mutuel du

Sénégal et de son environnement.

· Proposer des recommandations pratiques à la

suite des analyses précédentes, profitant ainsi de l'occasion

pour jeter les bases de réflexions plus poussées qui

permettraient à terme d'épuiser la question du financement de

l'agriculture.

I.3-Hypothèses de la recherche

L'hypothèse est une proposition résultant d'une

observation ou d'une induction et devant être vérifié. Pour

mener à bien cette analyse, les hypothèses suivantes sont

posées :

- Il se pourrait que la politique interventionniste de l'Etat du

financement de l'agriculture ne soit pas efficace et durable dans le long

terme.

- Il se pourrait que les reformes agricoles intervenues n'aient

pas entièrement réglé le problème de financement de

l'agriculture.

- Il est possible que le libéralisme soit une

décision nécessaire pour facilité le financement de

l'agriculture.

I.4-Choix et intérêts du sujet

13

Avant d'aborder le vif de ce sujet, il est nécessaire

de préciser le motif du choix porté sur celui-ci. de

Présenter d'abord l'intérêt personnel à ce sujet,

ensuite , l'intérêt pour le CMS et enfin l'intérêt

scientifique.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Le choix du sujet traité dans ce travail a

été motivé par le fait que le CMS contribue beaucoup au

financement de l'activité économique du Sénégal en

général et de l'agriculture en particulier. Les agriculteurs du

Sénégal ne bénéficient pas suffisamment d'appuis de

l'Etat et des banques pour financer leur activité. Par

conséquent, une solution au besoin d'un secteur aussi

délaissé que l'agriculture mérite d'être

étudier.

Aussi, il était opportun de vérifier si le CMS

assure toujours sa mission historique et si son crédit de campagne

agricole est techniquement et financièrement adapté aux besoins

des agricultures.

Enfin, l'étude présente de l'intérêt

à toute banque ou SFD soucieux d'expérimenter le financement, par

le crédit, de l'agriculture. Ce secteur est plein de

potentialités à exploiter.

· Intérêt personnel

C'est pour nous un plaisir de traiter un sujet du domaine du

crédit ; car nous estimons que les recherches sur le sujet contribueront

à améliorer notre expérience sur le plan professionnel.

Loin de faire le procès ou de vanter les

mérites de cette institution de micro finance de 1er rang

Sénégalais, cette étude se veut aussi objective que

professionnelle parce que réalisée sur la base de nos larges

connaissances des techniques de crédit de campagne et de notre

intervention directe dans leur gestion quotidienne au sein du Crédit

Mutuel du Sénégal.

A partir de ce sujet nous avons eu une occasion propice

d'approfondir l'étude et la pratique du crédit de campagne et

d'améliorer un produit financier pratiqué sur le terrain de la

micro finance depuis des années.

· Intérêts pour le CMS

Cette étude pourra être bénéfique

au CMS étant donné qu'elle va montrer un aspect de son

activité où il est précurseur et leader au

Sénégal. Elle pourra aussi intéresser les partenaires de

cette institution qui suivent de près l'évolution de son

activité. Les recommandations sorties de cette étude peuvent

être des axes d'amélioration des crédits de campagne dans

leur gestion globale.

· Intérêt scientifique

Etant donné que cette étude est un travail de

recherche orientée dans le domaine du financement, il constitue un

document qui met en évidence des connaissances et techniques pratiques

pouvant servir à d'autres recherches ultérieures.

CHAPITRE II : CADRE METHODOLOGIQUE

Ce chapitre sera consacré aux techniques de recherche,

aux méthodes de traitement et d'analyse de données

utilisées, à la délimitation du sujet ainsi qu'à la

revue critique de la littérature.

14

En vue de valider les hypothèses, un recours est fait aux

techniques et méthodes suivantes:

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

II. 1 #177; Les techniques de recherche utilisées

II. 1.1 - la recherche documentaire

Ce travail consiste à faire une recherche

bibliographique pour les concepts du sujet et d'en faire une analyse. Tout

travail scientifique demande au moins un minimum de connaissances sur le

thème à traiter. Cette technique a permis d'exploiter des

différents documents de nos prédécesseurs en vue de

faciliter ce recherche.

II. 1.2 - Prise de contacts et entretiens

L'interview qui consiste en un entretien avec une personne

sur un thème a été utilisé. Les informations sont

collectées auprès des différents agents du CMS. Un guide

d'entretien a permis le bon déroulement de cet entretien (Cf. Annexe

2).

II. 1.3 #177; L'enquite

L'enquête a porté sur des sociétaires de la

caisse de NDOFFANE au nombre de vingt (20). Les différentes questions

posées sont contenues dans un questionnaire (Cf. Annexes 4)

II. 2 #177; Les méthodes de traitement et

d'analyses des données

La méthode est l'ensemble des démarches qui suit

l'esprit pour découvrir et démontrer la vérité.

Pour atteindre cet objectif, plusieurs méthodes ont été

utilisées.

? La méthode historique

Elle a permis de connaître l'historique du CMS et a

facilité la consultation des données des années

antérieures sur les CCA.

? La méthode analytique

Elle a été utilisée aussi dans l'analyse

des données collectées. Elle a permis de traiter

systématiquement toutes les informations et les données

collectées en insistant beaucoup sur chaque cas.

? La méthode comparative

Elle a été d'une grande importance car elle nous a

permis de comparer les montants financés, année par année,

afin d'en apprécier l'évolution.

? La méthode statistique

Elle a permis de quantifier et de faciliter la

compréhension des résultats de la recherche en les

présentant sous forme de tableaux et graphiques.

II.3 #177; Délimitation du sujet

L'investigation a porté sur le financement de

l'agriculture par le crédit mutuel du Sénégal

«CMS», depuis sa création en 1988 à 2010.

15

Dans l'espace, ce travail concerne seulement l'agence de

NDOFFANE-THIARE, dans la Direction régionale de Kaolack.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

II.4 #177; Revue de la littérature

L'étude du financement de l'agriculture mobilise de

plus en plus le monde. Selon une étude du Dr Amadou Abdoulaye FALL,

Chercheur à ISRA-BAME CRA de Saint-Louis « les difficultes et

contre-performances actuelles du secteur agricole, dans les pays en voie de

developpement et notamment en Afrique de l'Ouest, suscitent des inquietudes et

des interrogatoires sur les choix et options de developpement. Dans le contexte

de l'Afrique de l'Ouest, on distingue trois principales phases de developpement

du marche financier agricole. La première phase (1960 et 1980) rappelle

le fondement theorique Keynesien sur le credit agricole comme outil de

developpement. Du fait de la faiblesse de l'epargne rurale, le credit etait

considere comme une approche pour amorcer le cercle vertueux vicieux de

l'investissement prive. Dans cette logique, le credit public est un outil

necessaire au changement technique, au financement et et l'adoption de

l'innovation dans les pratiques culturales et et l'amelioration des productions

agricoles. Ceci correspondait, sur le plan institutionnel et l'intervention des

banques nationales de developpement partout ailleurs en Afrique de l'Ouest.

Dès les premiers moments de l'independance, la volonte d'impulsion du

developpement a motive ces Etats et la mise en place de ces banques. Ce

modèle economique classique interventionniste, tout Etat ou Etat

providence, inspirait les options de developpement. L'allocation des ressources

ne considerait que cette option d'intensification et le rôle du

système financier est ignore ».

En 1998, Madame Ndèye SARR, Présidente de la

FONGS (Fédération des ONG Sénégalaises)

déclare ceci, dans une étude pour le GRAD (Groupe de

Réalisations et d'Animations pour le Développement), « A

un certain moment, le pays etait confronte et un désengagement de l'Etat

(1984). C'était avec la nouvelle politique agricole, l'Etat a

responsabilisé les paysans Ce désengagement a été

un peu brusque, ce n'était pas bien préparé Le monde rural

n'a pas bien reçu ce désengagement Comme les paysans devaient se

prendre en charge, l'Etat a créé la Banque agricole, c'est

à dire la CNCA (Caisse Nationale de Credit Agricole), en disant que

c'était la banque des paysans. Mais ce n'était pas les fonds des

paysans Les paysans devaient venir obtenir des credits pour les semences, les

engrais, etc. Mais le système n'était pas bien

préparé et il y avait beaucoup de difficultés pour ce

changement. C'était difficile pour les paysans de se retrouver

let-dedans parce qu'il fallait avoir des garanties pour avoir l'accès au

crédit, il fallait trouver un apport propre, il y avait des frais de

dossier et fournir. Après l'obtention du crédit, la fin de

l'échéance n'était pas plus longue que 7 mois, donc

c'était un délai très court pour le remboursement Il y

avait un taux d'intér~t élevé à payer qui

était de 17,5% ou bien 18%.

16

Au début, certains paysans croyaient que c'était

une bonne chose: « tu viens, tu fais l'expression de tes besoins, la

CNCA accepte le dossier et te donne tes bons, tu peux aller voir le fournisseur

de semences, il te donne une partie des semences en nature et une partie il te

la restitue en argent (pour que tu puisses trouver de quoi payer les 15%

d'apport propre que t'a demande la CNCA) ». Mais une personne qui,

dans sa vie, n'a jamais géré une certaine somme, un jour se voit

avec de l'argent entre ses mains, s'il n'est pas conscient qu'au bout de

quelques mois il doit rembourser avec un taux d'intéret, il gère

mal. Certains paysans se sont achetés des voitures, d'autres ont

épousé des femmes; ce qui veut dire que les paysans

n'étaient pas bien préparés pour cette phase

transitoire.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Les investissements dans le secteur de l'agriculture, entre

2000 et maintenant, ne sont pas efficaces, encore moins efficients. C'est ce

qui ressort de l'«Etude sur le financement de l'agriculture au

Sénégal, de 1980 à 2010 : Plaidoyer pour une plus grande

allocation budgétaire» du Conseil des organisations non

gouvernementales d'appui au développement (CONGAD). Le document constate

que «le retour de l'investissement (entre 2000 et 2010) dans le secteur

agricole n'a pas permis de renverser les tendances lourdes dans la production

nationale. Certains analystes parlent de délaissement du

Sénégal rural et de grands éléments de

fragilité : faiblesse des rendements sur à peu près toutes

les productions considérées ; petite agriculture familiale

faiblement soutenue par l'État en termes de crédits, de mise

à disposition de semences de meilleure qualité et

d'engrais».

17

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

DEUXIEME PARTIE : CADRE DESCRIPTIF

|

|

Cette partie comprend trois chapitres. Le premier permet une

revue des concepts. Le deuxième présente le CMS et le et le

dernier expose la politique agricole au Sénégal.

CHAPITRE I : CADRE CONCEPTUEL

C'est le cadre de présentation des concepts :

activités agricoles, crédit, crédit agricole,

crédit de campagne et institution de micro finance.

I.1-Activités agricoles

L»activité agricole se définit comme :

«l'ensemble des activités concernant la domestication des

plantes et des animaux, destinées à tirer de la terre des

productions utiles à l'homme, notamment sur le plan alimentaire

». [Encyclopédie Encarta]

L'agriculture, au sens large, comprend la culture des terres,

la production et la moisson des récoltes, l'élevage du

bétail, l'industrie laitière et la sylviculture. On distingue,

pour plus de commodité, l'agriculture au sens strict qui ne concerne que

les plantes, de l'élevage qui concerne les animaux domestiques.

L'activité agricole met en oeuvre trois

éléments : la terre, le travail et le capital, au service d'une

production assurée par les êtres vivants que sont les plantes

cultivées.

I.2-Notion de crédit

Le sens étymologique de crédit est la confiance

accordée à autrui. En économie, le terme désignant

des transactions en nature ou en espèce effectuées en

contrepartie d'une promesse de remboursement dans un délai

généralement convenu par avance.

Le crédit englobe les diverses activités de

prêt d'argent, que ce soit sous la forme de contrats de prêts

bancaires ou de délais de paiement d'un fournisseur à un

client.

Pour satisfaire les demandes de crédit, une

Institution bancaire ou financière peut soit utiliser une épargne

préalable dont elle dispose ou l'emprunter à son tour sur le

marché monétaire, soit créer le montant emprunté

par le mécanisme de création monétaire.

Le crédit est généralement porteur d'un

intérêt que doit payer le débiteur (le

bénéficiaire du crédit, appelé aussi emprunteur) au

créditeur (celui qui accorde le crédit, appelé aussi

prêteur).

I.3-Notion de crédit agricole

Le crédit agricole est un crédit qui finance les

activités et les services qui touchent le secteur agricole. Il se

subdivise en crédits de court terme, de moyen terme et de long terme.

18

Le crédit de court terme se réfère

généralement à une période allant de moins d'un an

jusqu'à deux ans. A titre d'exemple, les crédits de campagne

servant à acquérir des intrants (semences, engrais, pesticide...)

et facilitant l'écoulement des productions sur le marché, les

avances en compte courant, les facilités de trésoreries, etc. Ce

type de crédit vise principalement des opérations

d'exploitation.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Le crédit de moyen terme couvre une période

allant de deux à cinq ans. Il sert à financer l'acquisition de

matériel agricole, d'animaux, d'unité de stockage, de charrette,

etc.

Le crédit de long terme s'échelonne sur plus de

cinq ans. Il permet de faire l'acquisition de terres, la construction

d'infrastructures plus importantes comme les bâtiments de ferme, de

réseaux d'irrigation, etc.

Les prêts de moyen et surtout de long terme à

des particuliers sont plutôt rares dans les pays africains notamment

sub-sahariens en raison du faible niveau de développement de

l'agriculture, du risque lié à ce secteur et du niveau de

rentabilité souvent faible du secteur agricole. Le crédit

agricole peut traiter également des transactions de montants très

élevés lorsqu'il s'agit notamment de financer de grandes

exploitations agro-industrielles.

On distingue principalement deux formes de crédit

agricole :

Le premier type concerne les transactions en espèces.

C'est de loin la forme la plus répandue pour au moins deux raisons :

D'une part la gestion pour l'institution préteuse est beaucoup plus

simple et d'autre part les préts sous forme monétaire donnent une

plus grande autonomie et une plus grande souplesse d'utilisation aux

producteurs.

Le second type fait référence au crédit

en nature. Celui-ci peut prendre plusieurs formes (animaux, intrants, semeuse,

équipement, etc.). Plusieurs projets choisissent cette forme de

crédits parce qu'elle permet en principe de mieux cibler l'utilisation

qui est faite du crédit octroyé en évitant tout

détournement de ressource par rapport à l'objet du

crédit

I.4-Notion de crédit de campagne

C'est un crédit accordé à une entreprise

exerçant une activité saisonnière pendant la

période de production ou de stockage. Ce crédit permet de faire

face à d'important besoin de trésorerie durant plusieurs mois qui

précédent la commercialisation de la récolte.

Le Crédit de campagne agricole est un crédit

à court terme contracté par l'agriculteur pour subvenir aux

besoins en liquidité pendant la campagne agricole. Il est affecté

généralement pour les opérations suivantes: labour,

moisson, semence, engrais, vendange, achat de bétail pour l'embouche,

achat d'aliment pour bétail, réparation et entretien etc.

Le crédit de campagne agricole consiste à

donner à un producteur un crédit pour qu'il puisse faire face aux

dépenses précitées. On prête donc vers le mois de

juin et le producteur rembourse après la vente de sa récolte.

I.5-Institution de micro finance

La microfinance consiste à offrir des services

financiers aux populations pauvres et très pauvres, composées

notamment des petits travailleurs indépendants ou organisés en

groupements. Elle s'est développée en tant qu'approche de

développement économique qui s'intéresse

spécifiquement aux populations à faible revenu. Les services

financiers comprennent généralement le microcrédit et

l'épargne. Certaines Institutions de microfinance (IMF) ou Structure de

financement décentralisé (SFD) proposent également des

services d'assurance et de paiement.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Par le vocable « Institutions de Microfinance »

(IMF) ou « Structure de financement décentralisé »

(SFD) on désigne une multitude d'institutions composées de

coopératives d'épargne et de crédit (COOPEC), de

crédit solidaire (inspiré du modèle Grameen Bank du

Bangladesh), de caisses villageoises et des banques communautaires etc. Les SFD

sont plus ou moins implantées en milieu rural et interviennent à

des degrés divers en agriculture. Elles se caractérisent par leur

proximité par rapport à leur clientèle et par la

flexibilité de leurs procédures d'octroi et de recouvrement qui

sont peu contraignantes pour les populations pauvres. Au-delà de leur

fonction d'intermédiaire financier, un grand nombre d'IMF ou SFD jouent

un rôle d'intermédiation sociale à travers le groupement de

personnes, le renforcement de la confiance en soi, la formation dans le domaine

financier et la gestion des compétences au sein d'un groupe. Ainsi, la

microfinance se définit souvent par les deux fonctions

d'intermédiation sociale et financière. Loin d'être une

simple affaire de banquier, la microfinance est un outil du

développement.

CHAPITRE II : CADRE ORGANISATIONNEL

Ce chapitre sera le lieu de présenter l'historique du

CMS, d'exposer quelques chiffres clés

concernant l'entreprise, de parler de son organisation, de ses

activités, stratégies et partenaires.

II. 1 #177; Historique du CMS

Le crédit mutuel du Sénégal (CMS) a

démarré ses activités en 1988 sous forme de projet

piloté par le centre international du crédit mutuel(CICM) en

collaboration avec le ministère français de la coopération

et l'Etat du Sénégal. La première caisse populaire est

implantée à Thiaré. Il est né sous la

dénomination de caisse populaire d'épargne et de crédit

(CPEC) qui devient le CMS plutard. Dès 1991, il gagne la région

de Tambacounda. En 1992, la Caisse Française de Développement,

intéressée par l'originalité de ce projet devient

quatrième partenaire. En 1993, le Crédit Mutuel du

Sénégal s'installe dans la région de Thiès, date

à laquelle le siège du Bureau Central est transféré

à Thiès également. En Janvier 1995, le Crédit

Mutuel du Sénégal s'installe dans la région de Ziguinchor.

En 1998, le Crédit Mutuel du Sénégal délocalise son

siège à Dakar.

Le 10 juin 2000, le Crédit Mutuel du

Sénégal connait une phase majeure d'institutionnalisation en

mettant en place la Fédération des Caisses du Crédit

Mutuel du Sénégal régulée par la loi PARMEC et

approuvée par les autorités nationales. Alors l'autonomie

institutionnelle est atteinte. Fort de son partenariat avec le CICM et l'AFD

ainsi que l'implication de ses dirigeants, le CMS est doté d'un

système d'information performant et autonome. Le 1er janvier 2004, le

Crédit Mutuel du Sénégal nomme un Directeur

Général sénégalais.

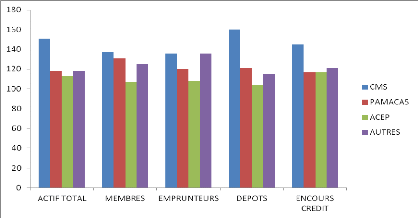

II.2 #177; Chiffres clés

|

Total Actif

(%)

|

Membres

(%)

|

Emprunteur

actif (%)

|

Encours

Dépôts (%)

|

Encours

crédits (%)

|

CMS

|

51

|

37

|

36

|

60,80

|

45,65

|

PAMECAS

|

18

|

31

|

20

|

21

|

17

|

ACEP

|

13,7

|

7

|

8,63

|

4

|

17

|

AUTRES

|

17,3

|

25

|

35,37

|

14,2

|

20,35

|

|

Tableau1 : Poids des grands réseaux

dans le secteur au 31/12/2010

Source :

http://www.microfinance.sn/docs/Rapsecteur10.pdf?PHPSESSID=7f7481e9c9ce2b91069cb22b26c773c7

20

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Au 31 Décembre 2010, le CMS enregistre 535 647 membres

soit 37% des sociétaires du secteur des SFD au Sénégal.

L'encours des dépôts du secteur estimé

à 135,2 milliards de FCFA est détenu par 1 132 000

épargnants des SFD. Plus de 60% de cette épargne est logé

dans les comptes du CMS décembre 2010, soit plus de 81 milliards.

L'encours de crédit des SFD qui est de 170, 45

milliards de FCFA se trouve sur 385 000 emprunteurs actifs. La part du CMS sur

cet encours dépasse 76,5 milliards soit un taux de 45,65% de l'encours

du secteur réparti entre plus de 130 000 emprunteurs actifs.

Plus de 50% du total actif estimé à 253 milliards

FCFA pour le secteur appartient au CMS EN 2010.

Tableau 2 : quelques chiffres sur le secteur au

31/12/2010

Année

|

Total Actif

(en milliard)

|

Membres

|

Emprunteur

actif

|

Encours

Dépôts

(en

milliard)

|

Encours

crédits (en

milliard)

|

2008

|

184,76

|

1 093 838

|

256 016

|

102,84

|

132,5

|

2009

|

257,75

|

1 207 095

|

281 679

|

119

|

140,53

|

2010

|

252,88

|

1 447 692

|

384 387

|

135,2

|

170,45

|

|

Source :

http://www.microfinance.sn/docs/Rapsecteur10.pdf?PHPSESSID=7f7481e9c9ce2b91069cb22b2

6c773c7

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

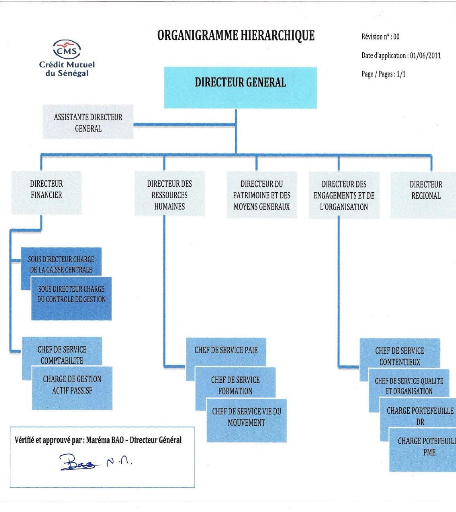

II.3- Organisation du réseau CMS

22

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

En plus de la direction générale et des sept

directions régionales le Crédit Mutuel du Sénégal

dispose d'un réseau fort de quelques 188 points de vente (Caisses,

guichets rattachés et permanences) répartis sur toute

l'étendue du territoire national Sénégalais dont 61% en

milieu rural et 39% en milieu urbain et périurbain.

Le personnel est composé d'Elus et de Techniciens. Au

niveau de chaque instance de décision, il y a se que l'on appelle «

la Politique des quatre yeux ». C'est ainsi que le Directeur General

collabore étroitement avec le président de la

fédération et y bénéficie de la

délégation de beaucoup de ses pouvoirs. C'est de la méme

manière que le management se fait au niveau régional et local

avec le Directeur et son Président de secteur mais aussi le

Gérant et son Président du Conseil d'Administration (PCA).

II.3.1- La Direction Générale et la

Fédération

C'est le lieu des hautes décisions ; le siège

du Top management de l'institution. La DG abrite le bureau du Directeur

General, ceux des autres membres du Top management en occurrence les Directeurs

Centraux (DC) et de la structure faitière. Les DC sont le DRH, le DAF,

le DEO, le DPMG.

Des comités de Direction (CODIR) se tiennent tous les

Lundis pour évaluer la situation de l'activité, dégager de

nouvelle orientation et prendre des décisions de gestion efficaces

suivant les axes stratégiques de l'institution.

C'est à la DG où se tiennent le comité

national qui statue en dernière instance sur les crédits de plus

de cinq à moins de dix millions et le comité technique qui traite

en dernier ressort les crédits à partir de dix million

octroyés aux sociétaires des PME et PMI.

II.3.2- Les Directions Régionales et les

secteurs

Les Directions Régionales (DR) ou Antennes qui sont un

nombre de sept sont celles de KAOLACK, THIES, SUD-EST (Tamba), SUD-OUEST

(Ziguinchor), DAKAR CENTRE (Medina, Avenue Malick SY), DAKAR BANLIEUE

(Rufisque) et SAINT LOUIS.

C'est le siège du DR et de sont Staff technique

composé d'une Secrétaire caissier, d'un Superviseur commercial et

des Superviseurs de risque. Des comité Régional de Direction

(COREDI) se tiennent tous les lundis entre le DR et sont personnel.

Le DR collabore aussi avec son Président de Secteur pour

respecter la politique des quatre

yeux.

A la DR se tient le comité régional de

crédit qui statue sur tous les dossiers dont le montant dépasse

l'autorisation des comites locaux de crédit (CLC). Cette autorisation

appelée Cote de crédit se situe entre 200 000 et 500 000 FCFA.

II.3.3- Les Institutions de Base et ses Organes

statutaires

La caisse locale est le lieu le plus opérationnel de

l'institution. C'est là où les produis financiers du CMS sont

misent à la disposition des sociétaires. Elle est dirigée

par un gérant et un président du conseil d'administration qui

assurent successivement la technique et la politique.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

II.4 #177; Activités

Comme toute IMF le CMS a pour principale mission la collecte

de l'épargne et la distribution de crédit à ses membres.

Donc à travers cette intermédiation de proximité, le CMS

offre des services financiers à un grand nombre de personne

généralement exclu du système classique. Il participe en

méme temps à l'éducation coopérative et à la

gestion des ressources des membres dont l'adhésion est libre et

volontaire.

II.4.1- 3ro4 Its 4NESIrgne

L'Epargne est une partie du revenu qui n'est pas

consacrée à la consommation. L'Epargne est un stock de revenu que

l'on met de coté en renonçant au plaisir que pourrait procurer

son utilisation immédiate pour préparer une consommation future.

Les individus placent leur argent sur des marchés financiers en

espérant accroitre leurs revenus ou agissent par précaution, en

se constituant une réserve qui les protège de certaines

éventualités. Ces produits sont susceptibles de permettre aux

sociétaires d'accéder facilement au système financier. Le

Crédit Mutuel du Sénégal offre une large gamme de produits

d'épargne à savoir le compte épargne, le compte courant,

le compte à terme (CAT), le plan épargne projet (PEP) et la

`'Part B».

II.4.2- Produits Crédit

Le crédit est un terme utilisé pour

désigner des transactions en nature ou en espèces

effectuées en contrepartie d'une promesse de remboursement dans un

délai généralement convenu par avance. Le cédant

devient créancier et le bénéficiaire un

débiteur.

Il est possible de distinguer les crédits en fonction

de leur durée, de leur objet, de la garantie exigée en fonction

du prêt accordé, de l'identité du créancier ou du

débiteur. Les institutions financières tout comme le

Crédit Mutuel du Sénégal, après avoir

collecté les disponibilités financières auprès des

agents à capacité de financement, les redistribuent sous forme de

préts à ses sociétaires sous forme de divers

crédits suivant la demande et l'activité professionnelle du

sociétaire.

II.4.3- Services Financiers

Le CMS a mis en place différents services toujours

dans le but de répondre favorablement à la demande de ses

clients. Ces services sont la Domiciliation des Salaires et Pensions,

l'encaissement de chèque, les Avances Sur Salaire ou découvert

sur salaire (DSA) et les services de transfert d'argent internes et

externes.

A- Domiciliation de salaires

Cette opération consiste pour le salarié ou le

pensionnaire à virer son salaire ou sa pension dans son compte au

Crédit Mutuel du Sénégal à l'aide d'un formulaire

de virement de salaire délivré par la caisse d'origine. Les frais

prélevés sont de 2200 FCFA par virement du salaire et 1200 FCFA

par virement de pension. Cependant, il a des avantages :

· Dés que le virement effectué par

l'employeur est positionné dans le compte du CMS à la banque,

celui du sociétaire est crédité aussitôt du montant

du virement diminué des frais : c'est le délai de traitement du

virement ;

24

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

· Le crédit est accessible dés que le

premier virement est effectué ;

· Il y a possibilité de cumuler des crédits

et de bénéficier d'une rallonge.

B- Encaissement de chèque

Le sociétaire peut encaisser son chèque en

l'endossant au nom du CMS .Dés réception effective des fonds dans

un compte bancaire du CMS, le compte du sociétaire est

crédité du montant diminué des frais. Les frais sont de

2000FCFA par chèque émis au Sénégal et 5000FCA par

chèque émis à l'étranger.

C- Découvert sur salaire (DSA)

Le Crédit Mutuel du Sénégal donne une

avance sur salaire à ses sociétaires qui ont domiciliés

leur salaire. C'est une facilité de caisse qui permet de pallier des

difficultés de trésorerie de courtes durées. Toute

personne physique salariée du publique ou du privé ayant

effectué une domiciliation effective du salaire ou de la pension peut en

bénéficier. Dés le premier virement du salaire, le

salarié peut prétendre à un découvert. Le nombre de

découverts cumulés ne doit pas dépasser trois. L'avance

est plafonnée à 100000 avec un minimum de 15 000 FCFA.

D- 7 LDKAfeLAsVDLYIKA IKAeLKe

v Les versements déplacés

On parle de versement déplacé lorsque le

sociétaire ou son mandataire ou partenaire peut effectuer des versements

sur son compte à partir d'une caisse autre que sa caisse d'origine. Par

caisse d'origine, il faudra comprendre la caisse ou le sociétaire a

ouvert son compte. Les frais prélevés sont de 1% du montant avec

un minimum de perception de 500FCFA et un maximum de 15 000FCFA.

v Les retraits déplacés

Tout sociétaire disposant de l'argent dans son compte

peut effectuer un retrait déplacé dans n'importe qu'elle caisse

du Crédit Mutuel du Sénégal se trouvant au

Sénégal. Pour cette opération, le montant minimum est de

10 000FCFA et le maximum selon la cote de la caisse allant jusqu'à 5000

000FCFA.

Ces opérations permettent donc aux sociétaires

de faire d'éventuels retraits qu'ils n'ont pas prévu ou juste

pour un gage de sécurité. L'opération peut etre à

l'initiative de chaque caisse agrée au CMS et concerne les

sociétaires en besoin de fonds dans une localité autre que sa

caisse d'origine.

v Les virements internes

Le virement interne permet à un sociétaire de

virer de l'argent de son propre compte vers le compte d'un autre

sociétaire d'une autre caisse. Le virement interne peut aussi concerner

la même caisse ou les comptes d'un même sociétaire.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

+ La mise à disposition

La mise à disposition de fonds permet à un

sociétaire d'envoyer de l'argent à partir de son compte CMS vers

une autre caisse au profit d'un bénéficiaire qui n'est pas

sociétaire.

E #177; Les transferts d'argent externe

Par transfert externe on entend les opérations de

transfert d'argent entre deux clients qui peuvent même ne pas être

des sociétaires. Parmi ces genres de transactions, on a au CMS le

service WESTERN UNION , W@RI et YOBANTEL qui sont des services de transfert

d'argent dont les bénéficiaire n'ont méme pas besoin

d'avoir un compte.

II.5 #177; Stratégies du CMS II.5.1- Enoncé

de la stratégie

Apres l'accomplissement favorable de la stratégie des

trois « A » déclinée dans le CAP 2008 qui a mené

le CMS à la certification ISO 9001 version 2000,le CMS se lance dans une

politique de « consolidation » des acquis dans son CAP triennal 2011

( les quatre « C »).l'atteinte de l'autonomie institutionnelle,

financière, technique en 2008 pousse les dirigeants vers une politique

de consolidation de la structure du bilan et des performances

financières, de la satisfaction clientèle et du système

d'information ainsi que la consolidation du Groupe CMS formé par le

CMS,TMS et BIMAO.

II.5.2- Axes de développement

Pour rendre l'évaluation de la stratégie

favorable en 2011, le CMS a tracé des axes prioritaires pour faire

passé son développement. C'est la politique des quatre « C

» qui se présente ainsi :

- Consolidation de la structure financière

- Consolidation de la satisfaction et de la fidélisation

de la clientèle - Consolidation de la modernisation du Système

d'Information

- Constitution du Groupe CMS

Le CAP 2014 prône pour une optimisation de quatre axes

prioritaires ; d'où la stratégie des 4 « O » qui se

résume ainsi :

- Optimisation de la politique Qualité

- Optimisation de la modernité du système

d'information - Optimisation profitabilité

- Optimisation de la Rentabilité

26

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

II.6- Partenaires techniques et financiers

II.6.1- Partenaires internes

- Confédération des Caisses Mutualistes d'Afrique

de l'Ouest (CCMAO)

- Banque des Institutions Mutualistes d'Afrique de l'Ouest

(BIMAO)

- Technologies Mutuelles du Sénégal (TMS)

II.6.2 #177; Partenaires externes

+ AGENCE FRANCAISE DE DEVELOPPEMENT (AFD)

Elle est le principal partenaire financier du CMS, directement

ou par le biais de l'Etat Sénégalais, depuis 1992. Elle a mis

à la disposition du CMS des ressources financières qui lui ont

permis de financer l'extension de son réseau, la formation de ses agents

et le développement de son système d'information.

Présentement elle apporte ses concours au CMS directement

ou par l'entremise de la BIMAO sous forme de ligne de crédit à

moyen terme ou de garantie.

+ KREDITANSTALT FÜR WIEDERAUFBAU (KFW)

La Coopération financière allemande (KFW) est un

partenaire financier du CMS. En 2006, dans le cadre du Projet de Promotion de

l'Emploi en milieu urbain, elle a octroyé au CMS par

l'intermédiation de l'Etat du Sénégal une ligne de

crédit de 1,3 millions d'euros ou 1 milliard de FCFA qui lui permet de

relever l'impact de ses financements aux PME.

+ ASSOCIATION PROFESSIONNELLE DES SYSTEMES FINANCIERS

DECENTRALISES DU SENEGAL (APSFD)

L'APSFD a pour rôle de promouvoir et de défendre les

intérêts des IMF. Le CMS siège au Conseil d'Administration

de l'APSFD.

+ COOPERATION TECHNIQUE BELGE (CTB)

Dans le cadre du projet FORPROFEM a domicilié au CMS une

ligne de garantie pour le financement des filles sortantes des CRETF et CETF

des régions de Kaolack, Fatick et Diourbel.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

CHAPITRE III : LA POLITIQUE AGRICOLE AU SENEGAL

Dans ce chapitre nous allons respectivement exposer

l'évolution de la politique agricole au Sénégal de 1960

à nos jours, parler des principales réformes agricoles, des

nouveaux programmes agricole, des enjeux et perspectives de la politique

agricole au Sénégal.

III.1 - Evolution de la politique agricole de 1960 à

1980

De 1960 à 1980, les investissements agricoles

étaient essentiellement orientés dans la production

arachidière avec un programme agricole basé sur des subventions

et crédits aux producteurs par le système des coopératives

agricoles. La conduite d'un tel programme était assurée par un

dispositif d'intervention représenté par des

sociétés publiques nationales et régionales de

développement rural et fonds mutualistes.

Le crédit agricole lié au système

coopératif finançait l'équipement et la commercialisation

essentiellement pour l'arachide et dans une moindre mesure le coton à

travers la Banque Nationale de Développement du Sénégal

(BNDS). Les coopératives liées au mil, au sorgho et à

l'élevage ont très peu bénéficié de ces

crédits.

Cet interventionnisme étatique montra ses limites

à la fin des années soixante dix avec un passif de 20 milliards

de dettes paysannes auxquelles l'Etat a dü renoncer. Cette situation

conduisit à un nouveau paradigme du développement agricole avec

le retrait de l'Etat au profit d'organisations professionnelles paysannes,

d'organisations non gouvernementales (ONG) et des collectivités

locales.

En 1976, des leaders paysans dans le but de renforcer la

solidarité entre leurs associations et constituer une force capable de

réhabiliter le statut du paysan mirent en place la

Fédération des Organisations Non Gouvernementales du

Sénégal (FONGS), qui fut officiellement reconnue par les pouvoirs

publics en 1978. A côté des systèmes financiers formels et

informels proprement dits, les ONG et associations paysannes appuyées

par des bailleurs de fonds vont soutenir et promouvoir des expériences

d'épargne et de crédit en milieu rural mais également en

milieu urbain. Ces expériences constituent les prémices de ce

qu'il est convenu d'appeler les systèmes de microfinance ou

systèmes financiers décentralisés. Cette situation de

crise a été aggravée par les conséquences de la

sécheresse des années soixante dix, de la crise

pétrolière, des variations de taux de change du dollar, avec

comme corollaire l'augmentation de l'endettement extérieur du

Sénégal et la détérioration des termes de

l'échange.

III.2 #177; Evolution de la politique agricole depuis

1981

Entre 1980 et 1985, l'ONCAD est dissoute avec un passif de 142

milliards et sur ces cendres, est créée la SONAR, elle même

dissoute dans la même période avec un passif de 27 milliards, pour

laisser place à la SONAGRAINES pour la distribution des semences et la

collecte de la production arachidière.

En 1984 le pays adopta un Programme d'Ajustement Structurel

(PAS) et définit une Nouvelle Politique Agricole (NPA) marquant ainsi le

désengagement de l'Etat, la privatisation des entreprises publiques, la

libéralisation des prix, la suppression des subventions et la mise en

place d'un nouveau mécanisme de crédit agricole par la

création de la Caisse Nationale de Crédit Agricole du

Sénégal (CNCAS). La CNCAS comme les sociétés

publiques de développement rural

28

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

s'est aussi concentrée sur le financement des

productions organisées en filières telles que l'arachide dans le

bassin arachidier, le coton au Sénégal Oriental et le riz dans la

vallée du fleuve. Le désengagement de l'Etat au profit du secteur

privé et des organisations paysannes(OP), permit l'émergence de

nouvelles organisations paysannes. Le Groupement d'Intérêt

Economique (favorisé par la loi de 1984 sur les GIE) fut mis en place

pour permettre aux producteurs la réalisation d'activités de

production et de commercialisation. Il vient ainsi renforcer les anciennes

formes d'organisations, les coopératives qui avaient longtemps

constituées l'un des instruments de politique agricole depuis

l'indépendance jusqu'alors. La création du GIE répondait

au besoin d'adaptation des OP au nouveau système de crédit.

Durant cette période, le réseau des ONG prolifère et

diversifie ses secteurs d'intervention.

En 1993, l'ensemble des organisations du monde agricole se

sont regroupées au sein du Conseil National de Concertation et de

Coopération des Ruraux (CNCR) pour défendre leurs

intéréts et s'engager dans un partenariat avec l'Etat et les

autres acteurs économiques.

L'Etat a réaffirmé sa volonté de relancer

le développement en adoptant après la dévaluation du FCFA

en 1994 une Lettre de Politique de Développement Agricole (LPDA)

présentée comme un Programme d'Ajustement Sectoriel Agricole

(PASA) avec un Programme d'Investissement du Secteur Agricole (PISA), le PISA

étant la base d'identification des projets et programmes à

financer pour relancer l'agriculture. C'est dans ce cadre qu'a

été mis en place un plan de relance agricole avec

différents programmes : PMIA, PNIR, PPEA, PSAOP (Ministère de

l'Agriculture et de l'Elevage, 2001).

III.3 #177; Principales reformes de politique agricole

Au début des années quatre-vingt, le

Sénégal est confronté à une grave crise

économique à laquelle a largement contribué l'échec

de la politique agricole menée depuis l'indépendance. Les

programmes d'ajustement misent sur la privatisation des marchés et le

désengagement de l'État pour stimuler la production et

l'exportation des produits agricoles. Les réformes, qui sont au

fondement de la " Nouvelle politique agricole " de 1984, reposent sur le

désengagement de l'État des activités marchandes, la

libéralisation de l'économie et l'implication accrue des

opérateurs privés dans le secteur agricole. Il faudrait y inclure

les autres réformes, notamment institutionnelles, le renforcement des

capacités des collectivités locales et des organisations

socioprofessionnelles, la promotion de l'investissement privé dans le

secteur agricole, la restauration de la fertilité des sols et

l'adaptation du crédit agricole aux systèmes de production.

Adoptée et mise en oeuvre en 1984, la Nouvelle

Politique Agricole (NPA) innove des politiques antérieures dans la

réduction du champ d'intervention de l'État. Ce

désengagement devait permettre de réaliser des économies

pour faire face au service de la dette. Elle avait pour objectifs :

· De mettre en place une politique incitative des prix pour

les producteurs agricoles ;

· De favoriser l'émergence des organisations de

producteurs ;

· De désengager l'État des diverses

filières agricoles qui seraient libéralisées ;

· De mener des actions de soutien à la production

;

· De développer l'aménagement de la

Vallée du fleuve Sénégal et les cultures

irriguées.

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

Le Programme d'Ajustement du Secteur Agricole (PASA)

élaboré en 1995 est la première stratégie de

développement qui fait de la promotion de l'investissement privé,

un objectif affirmé.

C'est la traduction dans le secteur agricole, des objectifs et

mesures du programme d'ajustement structurel :

n Le désengagement de l'État, ses structures, ses

démembrements et leurs recentrages dans les missions de service public

;

n La libéralisation de la distribution et des prix des

produits agricoles ;

n La privatisation à tous les niveaux et stades du

secteur ;

n Le transfert des missions d'appui aux privés et

organisations professionnelles ;

n La définition d'un cadre juridique de

sécurité et incitatif pour les exploitations agricoles et

l'investissement privé ;

n La professionnalisation du secteur.

Le Programme d'Investissement du Secteur Agricole (PISA) est

le prolongement du PASA. Il se présente comme un ensemble de projets et

programmes dans le prolongement du PASA. Il avait une durée de six ans

1995-2001, un coût global de 600 milliards de FCFA pour les objectifs

suivants :

n La croissance agricole soutenue de 4% par an ;

n L'amélioration de la sécurité alimentaire

;

n L'amélioration des revenus en milieu rural ;

n La préservation du milieu naturel.

Les stratégies de la politique de développement

agricole et rural mises en oeuvre par l'Etat combinent la

libéralisation, la privatisation, la décentralisation et le

conseil agricole et rural (ANCAR). Dans la vision de développement

agricole projetée par l'Etat à l'horizon 2015, les producteurs et

leurs organisations sont au centre de toutes les actions et prennent en charge

toutes les activités (production, approvisionnement, commercialisation)

dont l'Etat s'est désengagé. Cela implique, bien entendu,

l'adoption d'une nouvelle approche d'appui au développement du secteur

agricole, contenue dans le Programme des Services Agricoles et des

Organisations Paysannes (PSAOP).

Depuis 1999, l'Etat, pour faciliter l'accès au

crédit des paysans et créer les conditions d'un crédit

rural durable, a mis en place trois fonds destinés aux productions

animales et végétales : fonds de garantie, de bonification et de

calamités.

III.4 #177; 1 opvaTpq SUJITP P IIITJriMIIIIIBX tTt

De 1995 à 2000, la volonté du Gouvernement de

développer l'agriculture au sens large a été traduite dans

plusieurs Lettres de politique de développement sous sectoriel parmi

lesquelles on peut noter :

La première Lettre du genre adoptée par le

gouvernement en avril 1995 est la Lettre de politique de développement

agricole (LPDA) qui en retenant trois objectifs généraux

(sécurité alimentaire, accroissement des revenus en milieu rural

et durabilité des ressources naturelles) définit les grandes

orientations de la politique du développement agricole à moyen et

long

30

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

terme conforme à la stratégie de

développement macro-économique adoptée à la suite

de la

dévaluation du FCFA de janvier 1994. Elle s'est

fixé une croissance agricole de 4% par an.

· La Lettre de politique institutionnelle du secteur

agricole (LPI) a été adoptée en octobre 1998. Elle est

axée sur la mise en place d'institutions de développement

agricoles capables de faire des OP les partenaires privilégiés du

monde rural, de 25 promouvoir un entreprenariat agricole privé dynamique

et renforcé et de recentrer l'État sur ses missions de services

publics. Elle prévoit que le mode d'organisation dominant de la

production agricole à l'horizon 2010 sera l'agriculture paysanne

à travers des exploitations familiales polyvalentes, malgré

l'émergence d'une agriculture de type entrepreneurial. Celles-ci seront

soutenues par le PSAOP avec comme objectifs d'améliorer l'accès

au marché des producteurs ou organisations de producteurs, de promouvoir

un cadre réglementaire et législatif approprié (en

restructurant les services agricoles pour des missions régaliennes

essentielles) et de mettre en place des services en conseil et recherche

agricole et rurale capables de répondre à la demande paysanne (en

créant l'ANCAR).

· La Lettre de politique de développement rural

décentralisé (LPDRD) a été adoptée en

octobre 1999. Elle s'appuie sur une stratégie de développement

rural décentralisé à l'horizon 2015, qui appelle une

synergie de l'ensemble des acteurs et des programmes sectoriels, ainsi qu'une

responsabilisation transparente de cogestion décentralisée des

investissements communautaires. La stratégie s'articule ainsi sur le

recentrage des processus de développement local autour des

collectivités locales ainsi que sur l'accompagnement de ce processus par

la poursuite des réformes institutionnelles de la

décentralisation, le renforcement des capacités de ces

populations et le financement des actions locales et

décentralisées.

Lors de la réunion du Groupe consultatif des bailleurs

de fonds sur le Sénégal d'avril 1998, le Gouvernement a

présenté le Document d'Orientations Stratégiques pour le

secteur (DOS) et s'est engagé à établir les conditions de

réalisation d'une croissance soutenue du secteur agricole sur la base

d'un renforcement de la capacité du secteur à améliorer sa

productivité et sa compétitivité. Il s'agissait de

développer de façon réaliste le secteur primaire et de

relever progressivement le niveau du PIB rural par habitant (4% par an en

moyenne, soit 3,5 à 4% pour l'agriculture et 4,5 à 5% pour

l'élevage à l'horizon 2010-2015) à travers des actions

d'intensification, de diversification et d'équilibrage régional

et local en inversant toutes les tendances négatives du scénario

tendanciel.

Cela nécessitait, comme développé dans la

problématique ci-dessus, de :

· Désengager davantage l'État par

l'accélération du processus de privatisation (SONACOS,

SONAGRAINES, SODEFITEX, CNCAS...) et la restructuration des services et

entreprises (SAED,...) avec l'objectif d'une amélioration de la

situation des producteurs et consommateurs ;

· Réorienter l'investissement public vers les

secteurs productifs, les aménagements structurants (à coûts

élevés) et les infrastructures rurales et socio-collectives de

base ;

· Développer l'investissement privé rural

en adaptant le cadre réglementaire (code des investissements, charte de

l'irrigué, code forestier...), en sécurisant le foncier et en

restaurant la fertilité des sols ;

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

· Rééquilibrer le développement

régional et local et créer des «pôles secondaires

» de développement pour inverser totalement l'exode rural et

créer des emplois, et atténuer la polarisation urbaine vers les

zones côtières et Dakar ;

· Développer la compétitivité de

l'agriculture, des filières existantes et des nouvelles filières

prometteuses (maraîchage, fruits...) dans le cadre sous-régional

(UEMOA, Convention ACP/CEE) et international (OMC).

La Loi d'orientation agricole adoptée le 25 mai 2004

à l'Assemblée Nationale, dont on peut évoquer le «

gout d'inachevé », résulte d'une large concertation entre le

Gouvernement et la profession au travers du CNCR. Elle regroupe cinq titres qui

pourraient constituer les divers chapitres d'un futur code rural :

· Dispositions générales

· Métiers organisation et exploitation agricole

· Stratégies de développement agropastoral

· Mesures d'accompagnement

· Dispositions diverses et finales

Il est affirmé que «l'agriculture moteur de la

croissance économique doit privilégier dorénavant le

développement de filières d'exportations agricoles

répondant à la demande internationale », ce qui impliquerait

le développement d'une agriculture de type industriel.

III.5#177; Enjeux et perspectives de la politique agricole

au Sénégal

Les cultures industrielles ou d'exportation (surtout arachide

et coton) ont connu une croissance de 5.4 % en 2010 avec des projections de 4.7

% et 4 % en 2011 et 2012. La production arachidière, qui était de

731 000 tonnes en 2009, est ainsi passée à 1 032 000 tonnes pour

la campagne 2009/10 et a atteint en 2010/11 un niveau de 1 064 000 tonnes, soit

une augmentation de 3 %.

La filière arachidière est toutefois en

situation difficile du fait de la faiblesse des prix payés aux

producteurs. Sur le terrain, la production est récoltée et

livrée aux huiliers par les Opérateurs privés stockeurs

(OPS) qui se chargent de trouver des financements auprès des banques. Le

prix de l'arachide payé au producteur résulte de consultations

entre les huiliers et le Comité national interprofessionnel de

l'arachide (CNIA) regroupant les différents acteurs de la production.

Pour la campagne 2009/10, le prix fixé par le CNIA se situait à

165 (Franc CFA BCEAO) le kilo. Sur ce prix la subvention de l'État se

chiffrait à 45 le kilo.

La faiblesse du prix versé au producteur est

soulignée par une étude récente réalisée par

des agronomes selon laquelle le prix du kilo d'arachide bord champ pour la

campagne 2009/10 aurait du s'élever à 192 FCFA, soit une perte de

27 CFA par kilo pour le producteur. Pour la campagne 2010/11 le prix

fixé reste toujours de 165 CFA avec une subvention de l'État en

baisse (15 CFA le kilo). A cette faiblesse du prix il faut ajouter le

démarrage tardif de la campagne.

Les dysfonctionnements dans la commercialisation

amènent les agriculteurs à céder leurs récoltes

à des prix parfois inférieurs au prix de 165 CFA fixé (le

kilo est vendu sur les marchés locaux à 90 CFA).

32

Memoire de fin de cycle/ Diplôme de Licence, Option :

Banque Finance et Assurance Modou SALL

TROISIEME PARTIE : PRATIQUE ET ANALYSE DU CCA AU

CMS

Après avoir exposé dans le premier chapitre les

caractéristiques du CCA, Les chapitres 2 et 3, exposeront respectivement

la pratique du CCA au CMS, l'analyse du CCA du CMS. Un certain nombre de

recommandations sera formulé pour une meilleure offre de crédits

de campagne.

CHAPITRE I #177; CARACTERISTIQUES DU CCA DU CMS

I.1 #177; Présentation du contrat de CCA

Le crédit de campagne agricole est un prêt

octroyé par le CMS aux professionnels agricoles pour leur permettre de

financer des besoins liés à leur exploitation agricole. Le

crédit de campagne s'effectue généralement par la

signature d'un contrat de prêt signé entre l'agriculteur qui

exploite une entreprise agricole et le crédit mutuel du

Sénégal qui finance. Le contrat est caractérisé par

un montant, une durée, une garantie, un taux, un apport et un mode de

remboursement déterminés par la décision des

comités de crédit. Le CMS débloque les fonds

correspondants en créditant le compte de l'agriculteur dés la

signature du contrat à une date bien déterminée (un mois

avant l'hivernage).

I.2 #177; Objet financé par le CCA

Comme dans toutes activités saisonnières, le CCA

est utilisé pour financer les besoins de trésorerie nés

entre la préparation des surfaces à la commercialisation. Donc

les agriculteurs n'ont aucune rentrée de fonds durant cette

période. L'agriculture est une activité saisonnière donc

le mode remboursement du CCA est INFINE une seule fois à

l'échéance).

Les besoins de financement des exploitations agricoles sont

nés du décalage dans le temps entre les paiements (qui sont les

charges de l'exploitant allant de la préparation des surfaces et

matériel agricole jusqu'à la fin de la récolte) et les

encaissements des ventes de la production. L'ampleur de ce décalage est

très variable suivant la nature et la durée des

éléments à financer ou du type de culture. Il convient

donc de distinguer les besoins de financement à court terme ;

liés aux opérations d'exploitation et les besoins de financement

à moyen et long terme ; liés à la politique

d'investissement.

Les crédits pris en considération sont ceux

contractés pour des utilisations agricoles au sein de l'exploitation et

non pour des utilisations personnelles de l'exploitant.

Au CMS le CCA destiné aux sociétaires cultivateurs

peut financer soit l'exploitation, soit l'investissement.

- Financement de l'exploitation:

C'est un crédit à court terme (9 mois)