|

Royaume du Maroc

Université Mohammed V - Rabat AGDAL

-

Faculté des Sciences Juridiques, Economiques et

Sociales

Unité de Formation et de Recherche : Sciences

Financières et Fiscales

MEMOIRE

Présenté pour l'obtention du Diplôme

des

Etudes Supérieures Spécialisés (DESS)

GESTION

FINANCIERE ET FISCALE

Sous le thème :

DEMATERIALISATION DES PROCEDURES DES SERVICES FISCAUX

:

CAS DU SYSTEME D'INTEGRATION DE TAXATION (SIT)

A LA DIRECTION GENERALE

DES IMPOTS

Présenté par : Mme Fatiha

AMRANI Jury :

Président : Professeur Mohamed SBIHI

Suffragants : Professeur Omar IDALI Professeur Hassan EL ARAFI

REMERCIEMENTS

Je tiens à exprimer mes vifs remerciements à

monsieur Hassane ELARAFI, Docteur professeur à l'université

Mohamed V qui a bien voulu accepter d'encadrer ce travail de recherche.

Je remercie vivement les membres du jury qui ont bien voulu

accepter d'évaluer ce modeste travail.

Enfin, je tiens à remercier toutes les personnes qui m'ont

aidé de prés ou de loin par leurs relectures, leurs corrections

et leurs remarques pertinentes.

LISTE DES ABREVIATIONS

ADII Administration de la Douane et des Impôts Indirects

ANASCE Autorité nationale d'agrément et de

surveillance de la certification

électronique

ANRT Agence Nationale de Règlementation des

Télécommunications

BADR Base d'Activité Douanière en Réseau

CGEM Confédération Générale des

Entreprises du Maroc

CREDAF Centre de Rencontres et d'Études des Dirigeants des

administrations fiscales

CSTI Comité public et privé de Suivi des

Technologies de l'Information

DAAG Direction des Affaires Administratives et

Générales

DGCP Direction Générale de la Comptabilité

Publique

DGI Direction Générale des Impôts

DUM Déclaration Unique des Marchandises

EDI Echange de Données Informatisé

E-Gov e-Governement

IDARATI Informatisation des Départements Administratif et

leur mise en Réseau

Adéquate via les Technologies de l'Information

INDH Initiative Nationale pour le Développement Humain

IR Impôt sur le Revenu

IS FMI Fonds Monétaire International

OCDE Organisation de Coopération et de

Développement Économiques

APEBI Association des Professionnels de Technologies de

l'Information

MEDOC Mécanisation des opérations comptables

MICT Ministère de l'Industrie, du Commerce et des

Télécommunications

MRE Marocains Résidant à l'Etranger

NTIC Nouvelles Technologies de l'Information et de la

Communication

ODEP Office d'Exploitation des Ports

OMPI Organisation Marocaine de la Propriété

Intellectuel

RLP Rémunération Liée à la

Performance

SADOC Système de l'Administration des Douanes et de

l'Office des Changes

SDIT Schéma Directeur Informatique et de

Télécommunications

SEPTTI Secrétariat d'Etat auprès du Premier

ministre chargé de la Poste et des

Technologies des Télécommunications et de

l'Information

SIMPL Services des IMPôts en Ligne

SIT Système Intégré de Taxation

TED Transmission Electronique des Données

TGR Trésorerie Générale du Royaume

TIC Technologies de l'Information et de la Communication

TVA Taxe sur la Valeur Ajoutée

UML Unified Modeling Language

SOMMAIRE

REMERCIEMENTS 2

Liste des abréviations 3

SOMMAIRE 4

INTRODUCTION GENERALE 6

PARTIE I : DEMATERIALISATION DES PROCEDURES FISCALES A LA

DGI : UN ATOUT DE MODERNISATION DE LA GESTION DE L'IMPOT 10

Chapitre 1 : Contexte de la dématérialisation de la

gestion fiscale à la DGI 12

Section 1 - Modernisation de l'administration publique 13

I. Introduction des NTIC au Maroc (1995-2007) 13

II. Programme national de «l'Administration en ligne »

15

Section 2 - Schéma Directeur de l'Information et des

Télécommunications (2003-2007) de la DGI 18

I. Contexte et objectifs du SDIT 18

II. Les principales étapes 20

III. Projets inscrits au SDIT 20

Chapitre 2 : Système Intégré de Taxation

(SIT) : Corollaire d'une gestion moderne 22

Section 1 : Nouveau système d'information de la Direction

: Outil de rationalisation de la gestion de

l'impôt au Maroc 24

I. Système d'information actuel de la DGI : Architecture

fonctionnelle 24

II. SIT projet du SDIT pour le futur système

d'information 26

Section 2 : Benchmarking en matière de la

dématérialisation des procédures fiscales 30

I. Expériences étrangères 30

II. Expérience marocaine de l'Administration des Douanes

et Impôts Indirects 37

Conclusion de la première partie

40

PARTIE II : VERS UNE MODERNISATION DE LA GESTION DE

L'IMPOT AU MAROC

42

Chapitre1 : Vers un dispositif législatif adapté

à la dématérialisation 44

Section 1 - Vers un cadre juridique fiscal adapté à

la dématérialisation des procédures 44

I. Codification et unification des textes fiscaux 44

II. La reconnaissance juridique des

Télédéclarations et Télépaiement des

impôts 46

Section 2 - Vers un dispositif législatif et

réglementaire technologique perfectible 47

I. Loi régissant la signature électronique et les

échanges numériques 47

II. Autorité nationale d'agrément et de

surveillance de la certification électronique (ANASCE) 49

Chapitre 2 : Vers une administration fiscale efficace et

efficiente 53

Section 1 - Modernisation de l'administration fiscale 54

I. Organisation administrative harmonisée orientée

sur le client 54

II. Conduite de changement 57

Section 2 : Vers une amélioration de la relation entre

l'administration fiscale et le contribuable 64

I. Simplification des procédures et amélioration

du service du public 64

II. Vers un contribuable - citoyen 68

Conclusion de la deuxième partie

73

Conclusion Générale 74

Bibliographie et webliographie 76

TABLE DES MATIERES 78

ANNEXES 81

INTRODUCTION GENERALE

<<La portée stratégique du secteur

pour les nouvelles économies conjuguée aux mutations profondes et

rapides qui s'y opèrent, en prélude à l'émergence

de la société du savoir et de la communication, nous impose un

devoir de mise à niveau, permettant de doter notre pays de la

capacité de maîtriser les nouvelles technologies de notre

société, et d'exploiter, de façon optimale, les vastes

possibilités qu'elles nous offrent. Car Notre voeu est d'assurer

à notre grand peuple un développement global et

intégré permettant au Maroc d'occuper la place qui lui revient

dans un monde transformé par la révolution numérique qui

est en cours».

Lors de ce discours au symposium sur le Maroc dans la

société globale de l'information et du savoir, tenu le 23 avril

2001, Sa Majesté le Roi Mohammed VI a mis en exergue l'importance des

Nouvelles Technologies de l'Information et de la Communication (NTIC) et leur

impact sur la société marocaine.

A ce titre, le Gouvernement s'est fixé comme l'une de

ses priorités majeures, le développement du programme de

l'Administration en ligne << e-Gouvernement » qui a pour but

d'améliorer le processus de traitement de l'information effectué

par l'administration et la mise en ligne de ses services au profit de

l'entreprise et du citoyen.

Cette notion du << e-Gouvernement » traduit deux

notions, à savoir :

- L'utilisation des NTIC dans les administrations, les

établissements publics et les collectivités locales ;

- La dématérialisation des procédures

publiques et la numérisation intégrale de l'accès aux

services publics de l'Etat et des administrations locales.

Ainsi dans ce contexte, et dans le cadre d'un nouveau

schéma directeur d'informatique et de télécommunication

2003-2007, la Direction Générale des Impôts (DGI) a retenu

la dématérialisation comme choix stratégique et

incontournable. Evoluant dans un environnement en mutation, cette

dématérialisation avait mené, avant le schéma

directeur 2003-2007, à une architecture décentralisée.

Pour son nouveau système SIT (Système Intégré de

Taxation), la DGI aspire à fournir un meilleur service aux

contribuables, améliorer l'appréhension de la matière

fiscale et assurer une plus grande efficacité et productivité de

ses

ressources humaines. Pour atteindre ces objectifs, les options

suivantes ont été retenues au niveau du SIT :

- L'informatisation accrue des processus de gestion et

l'extension de leur couverture à l'ensemble des missions de la DGI ;

- La refonte des applications métier existantes et la

réalisation de nouvelles pour construire un système

intégré, centré sur le contribuable, ouvert sur les

contribuables et les partenaires ;

- Le choix d'une architecture technique centralisée

exploitable de par tout le territoire national ;

- L'adoption des nouveaux standards basés sur la

technologie objet.

A. Intérêt et problématique de la recherche

:

Le processus de modernisation du pays contribue à la

croissance et au développement du pays. En parallèle la

modernisation du système fiscal marocain va permettre d'aboutir à

un système plus efficace et transparent.

Et afin de lui permettre de fonctionner de manière

efficiente et équitable, des mécanismes de régulation

existent dont l'un des plus importants, est la modernisation de

l'Administration fiscale par le biais de l'introduction des NTIC.

Cette administration est appelée à donner

à la notion de service public toute sa plénitude car le redevable

est en attente d'un service personnalisé, des procédures moins

compliquées et plus rapides et une application homogène de la

loi.

Pour atteindre ces besoins légitimes, la

dématérialisation des procédures fiscales serait d'un

grand apport.

Le thème abordé revêt, donc, un

intérêt particulier du moment qu'il traite d'un aspect de la

modernisation de l'Administration fiscale par l'utilisation des Nouvelles

Technologies de l'Information et de la Communication dans ses procédures

de gestion.

C'est ainsi se dessine notre problématique du sujet. En

effet, dans quelle mesure le SIT va contribuer à l'amélioration

de la gestion fiscale au sein de la Direction Générale des

Impôts ?

Pour cela, plusieurs questions de la recherche se posent. Dans

quel contexte le projet de la dématérialisation des

procédures fiscales a pu voir le jour ? La DGI adopte-t-elle les

meilleurs pratiques en termes de développement et conception du SIT par

rapport aux autres expériences étrangères et marocaines ?

Quelles sont les conditions d'intégration du programme SIT dans la DGI ?

Y a-t-il un dispositif législatif et réglementaire fiscal et

technologique perfectible pour l'installation de la

dématérialisation des procédures fiscales ? Y a -t- il un

accompagnement organisationnel et structurel de la DGI pour réussir

cette dématérialisation ? Existe-t-il une harmonisation de

l'architecture de la modernisation de la gestion fiscale en global avec celle

du programme SIT ? Cette dématérialisation parviendra-telle

à contribuer au rapprochement de l'administration des citoyens ?

Afin de répondre, dans l'ensemble, à ces

questions, nous essayons dans une première partie d'étudier la

dématérialisation des procédures fiscales comme un atout

de la modernisation de la gestion fiscale, et ce en exposant d'abord le

contexte de cette dématérialisation au niveau national et au

niveau interne de la DGI. Ensuite, nous décrivant le système

d'information actuel de la gestion fiscale pour en déceler les

défaillances. Ensuite, nous allons définir les objectifs du

projet SIT dans la modernisation de la gestion fiscale dans le futur

système d'information de la DGI. La présentation de certaines

expériences réussites en étranger et les enseignements

à tirer de l'échec du projet BADR comme expérience

marocaine aura un important intérêt dans cette étude.

La deuxième partie sera consacrée à

l'étude des moyens permettant la modernisation de la gestion de

l'impôt au Maroc en parallèle de la

dématérialisation des procédures fiscales. Ainsi, nous

metterons l'accent sur la nécessité d'harmoniser les dispositifs

législatifs fiscaux et d'installer des textes juridiques et

réglementaires pour l'application des NTIC et pour la protection des

droits des utilisateurs, ainsi que l'institution de l'autorité nationale

qui veille au respect de ces textes. Enfin, comme dernier point de la

deuxième partie, nous étudierons les conditions d'une

administration efficace et efficiente afin de pouvoir améliorer la

relation entre l'administration fiscale et le contribuable et atteindre

l'objectif d'avoir assuré un service public de qualité.

# PARTIE I :

Dématérialisation des procédures fiscales à la DGI,

un atout de modernisation

de la gestion de l'impôt

|

PARTIE I : DEMATERIALISATION DES PROCEDURES FISCALES

A

LA DGI, UN ATOUT DE MODERNISATION DE LA GESTION DE

L'IMPOT

Aujourd'hui, le monde vit des transformations majeures dont les

mots clés sont : la mondialisation, l'ouverture, la numérisation

et l'automatisation de l'information.

Ainsi chaque pays s'emploie à développer le

secteur des technologies de l'information notamment dans les administrations

publiques, en créant une nouvelle forme d'administration appelée

<< e-administration >> ou << Administration en ligne

>>, et ce pour offrir un meilleur service à l'usager.

Dans le cadre du programme e-Gouvernement, l'Administration

publique marocaine a entamé un processus global de modernisation avec

pour principales orientations d'alléger les structures, de simplifier

les procédures, de réduire le coût de la gestion afin

d'améliorer la performance et de rendre un service de qualité aux

citoyens et aux entreprises1.

Parmi les engagements pris dans ce cadre, la mise en place de

systèmes d'information métiers, qui permettent un traitement

électronique des procédures publiques en vue de faciliter

l'accès des citoyens aux services de base et d'alléger les

charges de l'administration.

Consciente des enjeux de transparence et d'efficacité,

la Direction Générale des Impôts (DGI) a lancé le

chantier de plusieurs projets, notamment, les e-services (Simpl-TVA, Simpl-IS,

Simpl-IR) et le Système Intégré de Taxation (SIT).

Ceci étant précisé, nous proposons

d'étudier, dans cette première partie, le contexte par lequel est

encadré le projet de la dématérialisation de la gestion

fiscale de la DGI, et ce en passant par l'introduction des NTIC dans

l'administration publique jusqu'au nouveau schéma directeur de

l'informatique et des télécommunications (Chapitre 1) , ensuite

nous décrivant le nouveau système d'information de la direction

comme outil de rationalisation de la gestion de l'impôt au Maroc, avec

une réalisation d'un benchmarking pour tirer des enseignements des

1 Comité National e-Gov, IDARATI - Programme national

e-Government, "Pour une administration électronique

intégrée et citoyenne", Version 3 du 19 mai 2005.

bonnes pratiques des autres applications en matière de la

dématérialisation des procédures fiscales soit en interne

soit en externe du Maroc (Chapitre 2).

"Le chercheur ne peut s'attacher à un problème

sans le situer d'abord dans son contexte, sans faire une mise au point claire

de l'état actuel de la question. Sans ce préliminaire,

l'intérêt et la pertinence de la recherche ne peuvent

apparaître de façon nette" LANDSHEERE.

Chapitre 1 : Contexte de la

dématérialisation de la gestion fiscale à la DGI

Pour une préparation à l'intégration dans

la société de l'information, le Maroc a l'obligation d'adopter

les nouvelles Technologies de l'information et de la communication (NTIC) dans

sa stratégie du développement. De là, il y a eu lieu

l'élaboration d'une stratégie << e-Maroc 2010 >>

suite aux orientations soulignaient par SA Majesté le Roi Mohammed VI

lors du discours prononcé en avril 2001, lors du symposium sur "le Maroc

dans la société globale de l'information et du savoir".

L'élaboration de << e-Maroc 2010 >> s'est

basée sur plusieurs principes directeurs 2 :

- La prise en compte des réalisations considérables

depuis le premier coup d'envoi à la société de

l'information en 1995 ;

- La mise à profit des expériences internationales

réussies pour le déploiement de << Cyber-stratégies

>> dans différents pays ;

- La définition d'une vision claire et précise de

la place des NTIC dans le processus global de développement de notre

pays ;

- et enfin l'adoption d'une démarche rigoureuse

plaçant le citoyen, l'entreprise et l'administration au premier plan du

processus de planification identifiant les plans d'actions à

déployer et les indicateurs de performance à évaluer.

Ainsi, le projet << Administration en ligne >> va

être consacré à la modernisation de l'administration

publique marocaine par les NTIC à travers un programme national

dirigé par le comité e-Gov (Section 1). L'administration fiscale,

dans le cadre de ce programme, a procédé à la

réalisation d'un nouveau schéma directeur informatique afin de

permettre de créer de nouveaux projets concernant la modernisation de la

gestion des impôts dont la dématérialisation des

procédures fiscales (Section 2).

2 Livre de référence -septembre 2007 : <<

Stratégie e-Maroc 2010 - Réalisations, Orientations & Plans

d'action >>

Section 1 - Modernisation de l'administration

publique

I. Introduction des NTIC au Maroc (1995-2007)

La dématérialisation présente aujourd'hui

un enjeu majeur pour les sociétés modernes. En effet, la

contribution des Technologies de l'Information et de la Communication (TIC)

à la croissance du PIB et de la productivité du travail, certes

complexes à évaluer, montre que l'importance des secteurs

producteurs de TIC dans l'économie représente un facteur non

négligeable de croissance. Au Maroc, le développement

d'introduction des TIC a évolué progressivement3:

- 1995 : Introduction de l'Internet au Maroc ; - 1996 :

Initiative << Maroc Compétitif » ;

- 1997 : Création en juin du Groupe de Technologies de

l'Information par le Ministère du commerce et de l'industrie et

organisation du premier séminaire national sur le "développement

des télé-services au Maroc" ;

- Promulgation de la loi 24-96 portant réforme du secteur

des télécommunications ;

- 1998 : Création du Secrétariat d'Etat

auprès du Premier ministre chargé de la Poste et des Technologies

des Télécommunications et de l'Information, le SEPTTI ;

- Mise en place du Comité public et privé de

Suivi des Technologies de l'Information (CSTI), composé de

représentants des sphères publique et privée qui publiera

quelques mois plus tard le rapport sur "Le Maroc et les technologies de

l'information : bases d'une stratégie" ;

- 1999 : Insertion dans le plan quinquennal 1999-2003 de la

volonté d'inscrire le développement des

télécommunications et des TIC comme une priorité nationale

et une option stratégique du développement économique,

industriel et social du Royaume ;

- Attribution d'une licence pour un 2ème réseau GSM

pour 1, 08 milliard US$

- 2000 : Mise en place de deux comités

interministériels pour et la promotion du commerce électronique

et le développement de l'Administration électronique ;

3 Livre de référence -septembre 2007 : <<

Stratégie e-Maroc 2010 - Réalisations, Orientations & Plans

d'action »

- Constitution du comité stratégique national

chargé de la réflexion sur l'insertion du Maroc dans la

société de l'information et du Savoir ;

- l'ouverture du capital de Maroc Télécom à

hauteur 35% à Vivendi ;

- 2001 : Signature entre le Gouvernement et l'Association des

professionnels des TIC, l'APEBI, d'un contrat-progrès appelant à

une "rupture positive" ;

- Publication de la lettre de politique sectorielle

présentant le "Programme de développement des infrastructures de

l'information" et organisation du symposium national sur la

société de l'information ;

- Présentation du premier document " Stratégie

e-Maroc : propositions pour une mise en Oeuvre opérationnelle" ;

- Octroi de 8 licences satellitaires ;

- 2003 : Instauration du Comité National e-Gov pour le

développement de l'administration électronique ;

- 2004 : Le CSTI devient le Comité Stratégique des

TIC organisé en plusieurs pôles ; - Lancement du processus de

libéralisation de l'Audiovisuel ;

- Nouvelle loi des télécommunications 55-01

modifiant et complétant la loi 24-96 ;

- Introduction de 15% du capital de l'opérateur historique

en bourse (Casablanca et Paris) ;

- L'ouverture du capital de Maroc Télécom à

hauteur 51% à Vivendi ;

- Vision de développement du secteur des

télécommunications 2004-2008 ;

- 2005 : Elaboration et lancement de la Cyber-Stratégie

nationale e-Maroc 2010 ; - L'ouverture de chaînes de radio et de TV

privées ;

- 2007 : Attribution d'une licence pour un 3ème

réseau GSM « WANA ».

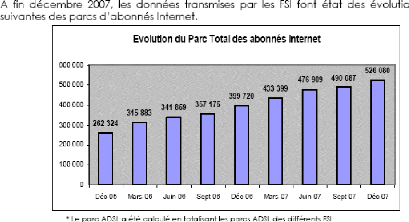

Actuellement, les utilisateurs qui ont accès à

Internet jusqu'au décembre 2007 est de 526 080 abonnés, chiffre

avancé par l'ANRT4. Une étude du Ministère de

l'Industrie, du Commerce et des Télécommunications (MICT) a

révélé qu'en 2002, 42% des entreprises nationales ont

été reliées à Internet, chiffre à

pondérer selon les secteurs d'activité, la taille de l'effectif

et

4 cf. Tableaux et Schéma en Annexe n°= 1 sur les

évolutions du parc des abonnés Internet en décembre

2007.

l'importance du chiffre d'affaires. Alors qu'on constate une

faible pénétration de l'Internet dans les administrations.

Les axes de la stratégie e-Maroc se sont articulés

autour de :

- La généralisation de l'utilisation des NTIC pour

un accès au grand public à travers la garantie du service

universel et l'élargissement des communications en milieu rural,.. ;

- La promotion et la construction d'une infrastructure

nationale de l'information, la généralisation de l'utilisation

des NTIC dans les administrations et l'encouragement des projets et des

activités liées aux NTIC ;

- L'accélération de la libéralisation

dans un cadre réglementaire adapté et maîtrisé afin

de promouvoir une concurrence effective et dynamique et de favoriser une mise

à niveau du secteur.

Le plan d'action de cette stratégie a compris :

- La formation des ressources humaines (intégration des

NTIC dans le système éducatif national, formation continue des

cadres, ...) ;

- Le déploiement des entreprises technologiques ;

- La généralisation des NTIC dans la vie sociale

(baisse des coûts des liaisons et des équipements, . .) ;

- La révision de l'environnement réglementaire

(amendement de la loi 24-96, accélération du projet de loi sur le

commerce électronique et sur la propriété intellectuelle,

...) ;

- Le développement de la mise en ligne de

l'Administration

II. Programme national de «l'Administration en ligne

»

Par l'initiative du Premier Ministre, le Comité e-Gov a

été constitué en février 2003 dans le

but de

contribuer à la mise en oeuvre du programme national de

«l'Administration en ligne ».

Ce programme a eu comme but

principal de créer une administration performante,

transparente et proche de l'usager pour servir les objectifs

prioritaires du Maroc, comme l'INDH, le développement du tourisme

...5

Le développement du e-Gov au Maroc suit le

modèle standard de beaucoup de pays. D'abord, la création des

programmes de dématérialisation ministérielle

isolée, puis une consolidation des premières expériences,

puis la définition de l'importance des TIC dans l'administration et

enfin une structuration de la démarche au niveau

interministériel6.

Le nombre de projets e-Governement qui découle de ses axes

stratégiques pour la période 2005-2008 est d'environ 180 actions

et projets portant sur les aspects suivants :

- Cadre commun d'interopérabilité, chartes communes

des portails (graphique, nomenclature, . .), normes et standards, etc. ;

- Projets à caractère transversal tels que le

portail national de l'annuaire de l'Administration publique, etc. ;

- Projets « e-services » des différents

départements ministériels tels que: e-Finance, e-Justice,

e-Santé, etc. ;

- Infrastructure informatique sécurisée,

plate-forme de transaction, Système d'échange Inter

Administration ;

- Projets à caractère commun et unifié

tels que la gestion des ressources humaines, la

gestion budgétaire,

la gestion des immobilisations, le suivi du courrier, le stock, etc.

Le Comité National e-Gov préconise la mise en

ligne de 200 services au bénéfice des usagers du secteur public

à l'horizon de l'an 2008. L'enveloppe budgétaire globale

nécessaire à cette opération dépasse 1,5 milliards

de dirhams. Le plan 2005-2008 de la dématérialisation

présentera les budgets respectifs des différents projets.

Par conséquent, et sous l'impulsion de ce comité,

de nombreux projets ont été engagés dont

certains ont

conduit à des réalisations concrètes et à la mise

en ligne des premiers services tels

5 IDARATI -Programme national e-Government 2005-2008 - "Pour une

administration électronique intégrée et citoyenne",

PROGRAMME E-GOVERNMENT 4. 5 - Version 4. 5 du 25 Janvier 2006

6 Interview 1er partie : "E-Gov:le Maroc est sur la bonne voie

..." avec Marc Ribes, expert en e-gouvernance

que e-Douane, DAMANCOM de la Caisse Nationale de

Sécurité Sociale, e-Justice et l'eservise « Simpl-TVA

».

Dans ce cadre que la DGI a entamé à la

réalisation d'un nouveau schéma directeur

informatique et de

télécommunication pour moderniser son système

d'information.

Section 2 - Schéma Directeur de l'Information et

des Télécommunications (2003- 2007) de la DGI

Les missions de la DGI sont essentielles au fonctionnement du

pays. Elle gère un nombre important d'activités et constitue un

des moteurs de la vie économique et sociale du pays. Elle établit

les impôts de l'Etat, assure le contrôle et le recouvrement des

recettes.

L'administration fiscale procure une plus grande partie des

ressources ordinaires de l'Etat. Aussi la mobilisation des recettes fiscales

est-il un axe majeur de la stratégie de financement du budget

général eu égard aux contraintes engendrées par la

baisse des recettes douanières suite au démantèlement

tarifaire.

De ce fait, et pour améliorer le rendement en

qualité et en quantité des services de l'administration fiscale

et amener le redevable à mieux respecter ses obligations, une

stratégie de modernisation permettant d'approfondir et

d'accélérer les réformes, a été

indispensable.

Cette stratégie a été axée sur

l'intégration des NTIC dans les procédures de déclaration

et de recouvrement et le renforcement du suivi des défaillants et

d'audit.

Pour ce faire, la Direction Générale des

Impôts a entamé, un nouveau Schéma Directeur Informatique

et de Télécommunications (SDIT) 2003-2007.

I. Contexte et objectifs du SDIT

1) Contexte

Après une première planification informatique en

1983 suivie d'une actualisation en 1994, la DGI a décidé de

réexaminer son système d'information par l'élaboration

d'un Schéma Directeur Informatique et de

Télécommunications en 2002.Cette remise en cause s'est

imposée pour différentes raisons :

- L'actuel système d'information n'est plus en mesure de

supporter tous les objectifs stratégiques et les axes de modernisation

que la DGI s'est fixée.

- L'évolution importante des technologies de l'information

nécessite la modernisation permanente du parc et des outils

informatiques et de télécommunications.

- Les attentes nombreuses et diversifiées des

contribuables et des partenaires de la direction ne peuvent être

facilement satisfaites avec les moyens et possibilités du Système

d'Information actuel.

2) Les objectifs

Les objectifs stratégiques assignés dans le

schéma directeur de l'Administration fiscale ont ciblé :

- l'amélioration de l'appréhension de la

matière fiscale par l'élargissement du champ de couverture

fiscale (assiette) à plusieurs secteurs d'activités difficiles

à cerner ;

- la séparation des domaines par nature d'impôts

a respecté les structures d'organisation mais a compliqué les

aspects relatifs à la consolidation des informations et au recoupement

des données d'un même redevable ;

- la dotation des principales Directions Régionales d'une

connexion Internet/ Intranet ;

- Consécration à la DGI d'une infrastructure

Internet indépendante de celle du Ministère des Finances

(dotation de la DGI d'une infrastructure matérielle et logicielle

permettant l'hébergement d'un site indépendant de celui du

Ministère à l'instar de l'ADII et de la TGR) ;

- Mise à la disposition des gestionnaires régionaux

la base de données de la brigade de recherche ;

- l'adaptation et l'amélioration de l'organisation, des

procédures, des règles et des méthodes de codification.

- Assainissement des bases de données et

homogénéisation des tables de codification actuelles et la mise

en oeuvre de l'identification IGR/TVA ;

- un meilleur service aux redevables et aux partenaires par le

biais de la simplification des procédures dans une perspective de rendre

la compréhension et le paiement de l'impôt plus simple

(développement des nouveaux services électroniques).

Pour atteindre pleinement ces objectifs, la DGI doit

opérer une plus grande décentralisation du pouvoir

décisionnel, une amélioration des ressources humaine et

matérielle et une plus forte informatisation.

II. Les principales étapes

Le Schéma Directeur Informatique et de

Télécommunications a été structuré autour de

quatre grandes phases :

Phase 1 : L'étude de l'existant et des

besoins

Dans cette phase, des analyses fonctionnelle, technique et

organisationnelle du système d'information ont évalué sa

compatibilité avec les besoins issus des nouvelles orientations

stratégiques de la DGI. La collaboration avec l'ensemble du personnel

tant au niveau central qu'au niveau régional et avec les

différents départements ministériels, le patronat

«CGEM» et les experts comptables, a permis de formaliser ces besoins

permettant de profiler l'architecture du système d'information cible.

Phase 2 : Elaboration des scénarios et

d'un plan d'action à court terme

Un recensement des différentes possibilités

d'évolution a été dressé en tenant compte des

besoins exprimés lors de la première phase.

Phase 3 : Mise en oeuvre des différents

scénarios

Cette étape a permis d'étudier et d'évaluer

plusieurs options techniques et organisationnelles possibles qui permettront de

réaliser le nouveau système d'information.

Phase 4 : Elaboration du schéma

directeur

Le scénario le plus soutenu a été retenu

avec la définition des projets à mener selon les plannings et les

logistiques nécessaires.

III. Projets inscrits au SDIT

La mise en place du Schéma Directeur a abouti

à la planification de plusieurs projets7 :

7 rapport d'activité de la DGI

- 8 projets d'équipements et d'infrastructures : relatifs

à l'acquisition et à la mise en

place du matériel et logiciels de base nécessaires

pour supporter le futur système ;

- 11 projets de solutions ayant pour objectif de mettre en place

des logiciels disponibles

sur le marché ;

- 3 projets de développement des applications relatifs

à la conception, la réalisation et la mise en oeuvre des

applications informatiques spécifiques.

Ainsi, les projets prévus dans le plan de mise en oeuvre

ont tous été mis en chantier, tel que : - La mise à niveau

du réseau téléinformatique ;

- L'acquisition des postes de travail ;

- La mise en service et la généralisation au niveau

national de la solution « Messagerie >>

- La mise en exploitation des solutions d'impression Laser ;

- La mise en oeuvre d'un infocentre ;

- la conception, la réalisation, le test et la mise en

oeuvre des applications «ASSIETTE>> - La mise au point des

études préalables du projet « Programmation,

Vérification et Recoupement >> ;

- La mise en oeuvre de l'application relative au recouvrement de

la TVA par la DGI suite à l'ouverture de 12 recettes ;

- La mise en ligne du portail public qui offre les

télé-services suivants :

· La télé déclaration et le

télépaiement de la TVA « Simpl-TVA >> ;

· et prochainement, la télé

déclaration et le télépaiement de l'Impôt sur les

Sociétés « Simpl-IS >> ;

- Le lancement du e-service « Simpl-TVA >> en

2007.

Chapitre 2 : Système Intégré de

Taxation (SIT) : Corollaire d'une gestion

moderne

Pour atteindre son objectif de maximisation du rendement des

différents impôts, l'administration fiscale a besoin de collecter,

de traiter et d'analyser une masse importante d'informations et de

données, provenant de différentes sources d'informations

concernant les contribuables. Ainsi, elle ne peut aspirer à assurer sa

mission de manière satisfaisante qu'en présence d'un

système performant de gestion de ces informations.

En 1984, la DGI a entamé la construction de son

système d'information et l'a progressivement étendu. Dans le

premier titre de cette section, on se limitera à la description de ce

système d'information de la DGI du point de vue d'architecture

fonctionnelle sur les applications métiers. Poursuivant le même

chemin d'adoption des TI en vue de la modernisation et de l'amélioration

de sa qualité de service, la DGI a entrepris en 2002

l'élaboration d'un nouveau schéma directeur pour les

années 2003-2007. Ce dernier a relevé un certain nombre

d'insuffisances au niveau du système préexistant.

Partant de ce constat, le schéma directeur 2003-2007 a

préconisé la refonte du système d'information

préexistant en un système centralisé et

intégré ; orientation possible et opportune grâce aux

technologies nouvelles, d'une part, et à la réduction des

coûts des équipements et de communication, d'autre part.

Dans ce sens, le projet SIT (Système

Intégré de Taxation) pour la gestion de la matière fiscale

en interne, a été érigé en un projet

intégré couvrant l'ensemble des missions de la DGI. Par

l'extension du périmètre couvert, l'enrichissement fonctionnel et

l'intégration applicative, ce projet apportera une optimisation accrue

du travail des agents fiscaux et une meilleure appréhension de la

matière fiscale (Section 1).

Certes, la dématérialisation des

procédures fiscales de la DGI, notamment par le projet SIT, constitue

une démarche importante pour la modernisation de son système

d'information et de gestion, mais cela ne signifie pas qu'il ne faille pas

aller plus avant, et ce en s'inspirant, essentiellement, des bonnes pratiques

des Etats plus développés qui ont investi dans ces

systèmes de dématérialisation. A ce jour,

ces pratiques sont couramment utilisées au niveau du continent

d'Amérique et d'Europe8.

De là une présentation générale

de ces expériences étrangères (France, Chili, Canada et

Tunisie), et marocaine, notamment, l'expérience de la

dématérialisation des procédures par l'administration

fiscale la plus proche « l'Administration de la Douane et des Impôts

Indirects -ADII-» a un intérêt primordial dans cette

étude (Section 2).

8

http://www. srci.

fr/wfrmContexte_iXBiz. aspx- SRCI- Solutions de

dématérialisation

Section 1 : Nouveau système d'information de la

Direction : Outil de rationalisation de la gestion de l'impôt au

Maroc

I. Système d'information actuel de la DGI :

Architecture fonctionnelle

1) Applications métiers actuels

dédiées à la gestion fiscale

L'architecture applicative du Système d'Information

actuel de la DGI est constituée, pour la plus grande partie,

d'applications métier dont ci après celles qui relèvent de

l'assiette, notamment de l'IS, la TVA et l'IR.

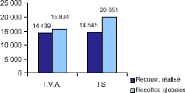

1.1) Impôt sur les sociétés

(IS)

Cette application a été développée

afin d'assurer :

- L'identification des sociétés assujetties

à l'IS (attribution automatique de l'identifiant fiscal, recherche

multicritère...) ;

- La prise en charge et le suivi des différentes

déclarations fiscales (déclaration de résultat fiscal,

déclaration du chiffre d'affaires... .) ;

- La prise en charge et le suivi des versements et le suivi des

dossiers de chaque société ; - La gestion de la

régularisation ou la restitution des sociétés ;

- Le suivi des dossiers du contentieux ;

- Les outils d'aide à la programmation des

sociétés et de suivi pour la vérification ;

- L'échange d'informations de la DGI avec la TGR

(Trésorerie Générale du Royaume) ;

1.2) Taxe sur la Valeur Ajoutée (TVA)

Les objectifs de cette application sont :

- La prise en charge de la déclaration d'existence ;

- La prise en charge des paiements de la TVA (soit par saisie,

soit à partir des supports magnétiques reçus de la TGR)

;

- Le recouvrement de la TVA par la DGI ;

- Le traitement et la prise en charge des déclarations

;

- La relance des retardataires et leur régularisation

;

- La liquidation des dossiers de remboursement ;

- La prise en charge des achats en suspension ou en

exonération de la taxe ;

- Le suivi des dossiers du contentieux.

1.3) Impôt sur le Revenu (IR)

Cette application permet la gestion de : - L'IR/Rôle, par

:

· La prise en charge des données d'identification

;

· La prise en charge des données d'imposition

à partir de la déclaration IR ;

· La gestion des contribuables ;

· Regroupement des données saisies pour le

traitement des émissions.

- L'IR/Source, par :

· Régularisation de l'IR/Source à partir de

la déclaration des employeurs et à partir des avis de versements

;

2) Défaillances des applications métiers

de la gestion fiscale

Basé sur des technologies dépassées, le

système des applications métiers de la gestion fiscale

décrit au dessus, présente aujourd'hui des points faibles par

rapport à ce qu'offrent les NTIC. Parmi les faiblesses

détectées lors de l'analyse de l'étude de l'existant

réalisé dans le cadre du SDIT, on peut citer :

- Les applications métiers sont centrées sur les

processus et non sur le contribuable ;

- Les fonctions à valeur ajoutée permettant une

meilleure appréhension de l'impôt et qui

fournissent l'outil de décision et l'aide

nécessaire aux utilisateurs, ne sont pas

suffisamment développées dans l'actuel

système d'information.

- L'architecture technique de ces applications est basée

sur des outils dépassés ce qui rend la tâche de leur

maintenance très lourde et incertaine ;

- Dispersion des données sur plusieurs bases de

données ce qui ne facilite pas l'accès à l'information et

d'avoir une vision claire sur le dossier du contribuable ;

- Décentralisation des données à trois

niveaux : central, régional et local, ce qui nécessite de

récupérer à chaque mois la majorité des fichiers

des différents sites de la DGI.

Ainsi, il a fallu repenser le système des applications

de la gestion fiscale vers un système plus évolutif, ouvert,

modulable et centré sur le contribuable, mais aussi facilitant aux

agents de la DGI l'exercice de leurs missions grâce à des outils

techniques plus récents. Il s'agit bien du Système

Intégré de Taxation.

II. SIT projet du SDIT pour le futur système

d'information

1) Description du projet SIT

La Direction Générale des Impôts a

lancé le projet SIT pour « Système Intégré de

Taxation >> dans le cadre de la réalisation de son Schéma

Directeur Informatique et de Télécommunications (SDIT), afin

d'atteindre les objectifs suivants :

- Mettre en place un système d'information centré

sur le contribuable,

- Avoir un système d'information intégré

assurant la célérité des traitements et la

cohérence des données,

- Assurer l'ouverture de la DGI vers les usagers et

développer des services de proximité,

- Mettre à niveau les ressources humaines et

matérielles pour accompagner l'évolution technologique et faire

évoluer les performances des gestionnaires,

- Elargir la couverture fonctionnelle. Il se compose de deux

sous-projets :

1) SIT Assiette : Conception,

réalisation, tests et mise en oeuvre des applications. Il consiste

à la conception générale de l'intégralité du

SI et la refonte des applications Métier «Assiette>> dans un

environnement technologique nouveau. Les objectifs de ce projet sont :

- La refonte de l'actuel système autour d'une base de

données nationale unique, et dans un environnement technologique

nouveau,

- La gestion de l'assiette des impôts avec le nouveau

système, sans faire appel aux anciens modules et outils,

- L'utilisation du système par l'ensemble des agents

concernés, - La satisfaction des utilisateurs et partenaires de la

DGI.

Dans son volet relatif à l'Assiette, le projet SIT a

été lancé le 1er mars 2005. Sa durée de

réalisation s'étale sur une période de 30 mois.

2) SIT-PVRC : Il consiste en la

réalisation et la mise en oeuvre des applications de la programmation,

la vérification, le recoupement et les affaires juridiques :

- <<Programmation>> : Ce projet permet de mettre

à la disposition des responsables, gestionnaires et inspecteurs, les

outils et informations nécessaires pour planifier les programmations des

vérifications fiscales,

- <<Vérifications>> : Ce projet consiste

à la conception, à la réalisation et à la mise en

oeuvre du module des vérifications fiscales, qui permet d'assister les

brigades et services concernés durant l'ensemble des étapes de la

vérification,

- <<Contentieux>> : Ce projet consiste à la

conception, à la réalisation et à la mise en oeuvre des

modules des contentieux administratifs et judiciaires et le recours devant les

commissions.

En 2005, la conception globale de la programmation, la

vérification, le recoupement et les affaires juridiques a

été réalisée au niveau de la conception du

système d'information global.

Par rapport au système existant, basé sur des

applications séparées et non intégrées, le SIT a

permis d'intégrer les innovations et les apports suivants :

- La constitution du dossier unique du contribuable ; -

L'instauration du compte fiscal et du relevé fiscal ; -

L'intégration de la situation patrimoniale ;

- La transformation du système en un système de

veille (alertes, recoupement, aide à la décision, ...) ;

- Elargissement de la couverture fonctionnelle (remboursement,

recouvrement forcé, ...) ;

- L'incorporation du comportement fiscal du contribuable et son

scoring (respect des échéances, irrégularités, ...)

;

- La construction du système autour d'une base de

données nationale globale et centralisée.

Grâce aux nouvelles technologies d'information et des

possibilités qu'elles offrent dans le sens de la puissance des

traitements, de la capacité de stockage et des débits

réseaux, le SIT apportera également les bénéfices

suivants :

- Disposer de l'ensemble des données du contribuable,

fournies ou collectées par la DGI, intégrales, recoupées,

cohérentes et accessibles en temps réel de par tout le territoire

;

- Offrir au contribuable une meilleure visibilité sur son

dossier et son compte fiscaux ;

- Soulager les agents de la DGI des tâches à faible

valeur ajoutée pour accorder plus de priorité aux travaux

à plus fort rendement ;

- Par le contrôle automatisé et systématique,

éviter le traitement partiel ou incomplet des déclarations et

dossiers ;

- Grâce au système d'alertes, l'action de l'agent

DGI est plus rapide et plus ciblée ;

- Par la systématisation des contrôles,

accélérer les procédures de régularisation et de

recouvrement ;

- Grâce aux technologies des moteurs de règles,

offrir une meilleure adaptabilité du système aux changements ;

- Augmenter le rendement.

2) Structuration du SI fiscal autour du projet SIT

Le projet SIT propose une vision du SI fiscal centré

autour du contribuable, permettant d'intégrer, dans une base de

données unique, l'ensemble des données relatives aux

contribuables. Le SIT permet de mettre en place une organisation, favorisant

d'améliorer les rapports avec le contribuable : centre de gestion

unique, interlocuteur unique, ...

Ainsi, le SIT propose une structuration du SI qui repose

essentiellement sur :

- La base de données contribuables : capable

d'intégrer toutes les opérations liées à

l'application de la législation fiscale (traitement des

déclarations, des versements spontanés, des vérifications

ou des actions en recouvrement ou en contentieux),

- Les mécanismes d'autorisation et d'habilitation

liés aux applications et aux données.

3) Mise en oeuvre des meilleures pratiques dans le

projet SIT

Le SIT est construit sur les `meilleures pratiques', telles

qu'elles sont généralement déduites des projets

récents, et présentées dans les différentes

études commanditées par le Fonds Monétaire International

(FMI). En effet, plus de 80% des projets d'informatisation analysés par

le FMI depuis 10 ans, concernent la modernisation des applications fiscales et

douanières.

Les orientations du schéma directeur prônent

l'utilisation de l'approche Orientée Objet, et la conception d'un

système évolutif et modulaire. A la suite de l'étude de

conception générale, viennent les étapes de conception

détaillée puis de développement. Ces étapes sont en

continuité de la démarche d'urbanisation adoptée.

L'étape de la conception détaillée est basée sur le

langage de modélisation UML, et celle de développement s'appuie

sur l'environnement J2EE ; La construction du futur SI s'inscrit donc

naturellement dans une logique Orientée Objet et services.

Section 2 : Benchmarking en matière de la

dématérialisation des procédures fiscales

I. Expériences étrangères

1) Cas de la France : La révolution

copernicienne

En France, le projet COPERNIC9 a été

lancé en avril 2000 dans le cadre de la réforme de l'Etat. Il

vise essentiellement à moderniser les relations entre l'administration

fiscale et ses usagers.

1.1) Stratégie adoptée

Le programme COPERNIC a pour but d'évoluer les

systèmes d'informations fiscaux des deux directions (Direction

Générale des Impôts (DGI) et Direction

Générale de la Comptabilité Publique (DGCP)), vers un

nouveau système unique, décloisonné et partagé,

centré sur l'usager via la mise en place du compte

fiscal10.

La conduite du programme a été

réalisée étapes par étapes en évitant

l'effet de « bing bang ». Il s'agit donc d'une stratégie

pragmatique qui repose sur l'offre progressive, et à

échéance régulière, de nouveaux services

dématérialisés à l'ensemble des usagers de

l'administration fiscale11.

1.2) Compte fiscal

Depuis 20 ans, les systèmes d'informations des deux

directions (DGI et DGCP) ont été construits par processus

(impôts) et par missions (par exemple des applications pour les travaux

d'assiette comme MEDOC (Mécanisation des opérations comptables),

et des applications pour le recouvrement MIRIAM)12 et non par

contribuable. Ce qui ne permet pas d'avoir une vision claire sur la situation

fiscale des contribuables soit pour les agents des contrôles fiscaux,

soit pour les contribuables eux même.

9 Copernic, astronome polonais, proposa au XVIe siècle

une vision de notre système planétaire centré non plus

autour de la terre mais autour du soleil. C'est parce qu'il faut , selon le

directeur du programme, tout aussi radicalement changer notre vision du

contribuable et repenser le système d'information autour de la

globalité de ses besoins que le projet a été

baptisé Copernic.

10 N°111. INDUSTRIES - FEVRIER 2006, interview avec

directeur du programme COPERNIC Patrick Dailhé à Bercy, p15

11 idem

12 Rapport d'information du Sénat sur les missions

fiscales de la DGI

Le compte fiscal consolidera toute l'information utile sur les

impositions des contribuables actuellement dispersée dans plusieurs

applications comme celles cités au dessus. Ce compte a double fonction

selon qu'il s'agisse des contribuables dont il leur offre des services de

très hautes technologies basées sur la

dématérialisation de leur relation avec l'administration fiscale,

ou des agents de l'administration fiscale, et ce en leur offrant une vision

unifiée du contribuable, ainsi que de nouveaux services pour faciliter

l'accomplissement de leurs missions dans un environnement de travail

rénové13.

1.3) Coût budgétaire et humain.

Budget : le coût global prévisionnel du programme

s'établit aux environs d'un milliard d'euros sur la période

2001/2009. L'essentiel des moyens budgétaires sera utilisé au

cours de la période 2003/2005 (environ 500 millions d'euros), au cours

de laquelle sont engagés les grands projets de refonte du système

d'information14.

Effectif (agents et contractuels) : Le service à

Compétence Nationale COPERNIC est composé d'environ 300

personnes, agents issus des deux administrations fiscales et contractuels

informaticiens auxquelles il convient d'ajouter plus de 300 agents des sous

directions informatiques assurant la maîtrise d'oeuvre du

programme.15

1.4) Bilan de fonctionnement

Les services aux usagers : A partir de l'année

2006, tous les professionnels peuvent déclarer et payer leur TVA en

ligne ainsi que leurs autres impôts. Ils peuvent également

consulter leur compte fiscal. Plus de six milliards d'euros transitent

désormais par ce canal chaque mois. Ce sont surtout les grandes

entreprises qui utilisent ce moyen les entreprises petites ou moyennes y

viennent progressivement16.

Les services aux agents de l'administration

fiscale17 :

13 Revue Française de Finances Publiques

N°89/02-2005- article « COPERNIC » de Patrick DALHE directeur du

projet, p128

14 Idem. p130.

15 Idem. P130.

16 N°111. INDUSTRIES - FEVRIER 2006, interview avec

directeur du programme COPERNIC Patrick Dailhé à Bercy, p15

17 Revue Française de Finances Publiques

N°89/02-2005- article « COPERNIC » de Patrick DALHE directeur du

projet, p139

- Renforcement de la gestion fiscale des agents grâce

à la mise en cohérence, la

disponibilité en temps

réel et le décloisonnement des données concernant les

usagers.

- Mise en place d'un « Portail métiers », qui

donnera accès au compte fiscal des contribuables.

- Outils de travail modernisés, qu'il s'agissent des

outils de production et de gestion, des outils d'analyse de données, des

outils donnant accès à l'information ou de ceux, enfin,

permettant le travail collaboratif (intranet, boîte de messagerie

électronique).

- Avoir une vision globale du dossier du contribuable pour

faciliter l'exercice de leurs missions.

- Allégement de la charge de saisie et de traitement de

masse par les télé-procédures offertes sur le portail

fiscal aux contribuables, et ce au profit des missions d'expertise, d'analyse

et de contrôle.

2) Succès de l'expérience des services

fiscaux chiliens

L'administration fiscale chilienne -- Servicio de Impuestos

Internos (SII) -- a donné la priorité absolue à la mise en

oeuvre de services en ligne dès qu'elle a pris le la décision

stratégique d'utiliser les NTIC pour gérer la

fiscalité18.

Ce système en ligne a eu une panoplie d'avantages pour les

citoyens que pour l'administration elle-même.

Du côté citoyen :

- Simplifier les démarches fastidieuses et

bureaucratiques de paiement des impôts, tout en limitant les

possibilités de fraude fiscale puisque les bases de données de

l'administration fiscale contenaient des informations de meilleure

qualité.

- Echapper à la corvée chronophage de se rendre ou

de téléphoner au centre des impôts.

18 « A l'heure de l'administration fiscale

électronique », Liselott Kana, Chef des services fiscaux

internationaux, Servicio de impuestos internos, Ministère des Finances

du Chili et Fernando Barraza, Sous-directeur de l'informatique, Servicio de

impuestos internos, Publié le: février 2001.

- Accès à des informations plus

détaillées et actualisées sur la fiscalité s'est

amélioré, ce qui lui simplifie ses obligations fiscales.

- Le traitement de l'information coûte moins cher

dès lors qu'il fait intervenir moins de tiers et qu'il ne

nécessite pas de transfert physique d'informations imprimées,

d'opérations de saisie de données informatiques, de

vérification de données, entre autres.

- Un programme automatique opère une

vérification pour détecter des erreurs de logique ou

d'arithmétique, ainsi que toute information manquante, avant de

l'accepter. Une fois la déclaration de revenu transmise, le contribuable

peut suivre à la trace son traitement en consultant Internet. Cette

possibilité de consultation est offerte à tous les contribuables,

même à ceux qui préfèrent établir leur

déclaration de revenu sur papier.

- rectifier ou modifier la déclaration par voie

électronique et résoudre ainsi d'éventuels

problèmes sans avoir à se déplacer jusqu'au bureau local

du SII.

- Déclarations de revenu préremplies en y

introduisant par voie électronique les revenus notifiés à

l'administration par des tiers.

- Aussi, lors de l'enregistrement de la déclaration

complète, il en sera accusé réception au moyen de

certificats numériques et de signatures électroniques.

Du côté administration fiscale :

- L'administration épargne les frais de diffusion

d'information imprimée, d'exemplaires de formulaires, de transcriptions,

etc.

- Elle réalise aussi des économies en

évitant d'avoir à corriger d'éventuelles erreurs, sans

parler du gain de temps de travail dans les centres des impôts au niveau

local et central.

- Cette technologie permet à encourager le respect des

obligations fiscales, tout en veillant à accroître toujours plus

l'efficience et la transparence de l'administration fiscale.

Le site Web du SII remplit deux fonctions essentielles : l'une

est interactive et permet au

contribuable de communiquer avec

l'administration pour accomplir les démarches en ligne,

l'autre est

celle d'un fournisseur d'information. Le contribuable a accès à

des renseignements

sur la législation fiscale et les modifications de la

réglementation, ainsi qu'à des données le concernant qui

ont été communiquées à l'administration par des

tiers, notamment des établissements bancaires ou des employeurs.

L'accès à ces informations sensibles est protégé

par un code personnel et permet au contribuable de vérifier

immédiatement l'exactitude des informations archivées. Les

entreprises contribuables peuvent transmettre en ligne tous les mois au SII

leurs déclarations relatives à la taxe sur la valeur

ajoutée et les particuliers peuvent faire de même pour leur

déclaration annuelle de revenu.

La confidentialité et la sécurité sont

des arguments clés pour convaincre les gens de confier à un

écran d'ordinateur des détails sur leur situation

financière personnelle. Le Chili s'est efforcé de gagner la

confiance du public en mettant en place un système de protection

à plusieurs strates. Ainsi, le contribuable souhaitant consulter ses

déclarations fiscales doit introduire un numéro personnel

d'identification fiscale (chaque contribuable chilien en a un), puis un code

secret, puis le numéro de déclaration d'impôt

archivée. Un autre code attribué est indispensable pour modifier

ou mettre à jour les informations contenues dans son dossier.

Le succès de l'initiative chilienne en matière

d'administration fiscale électronique, peut se mesurer grâce au

nombre croissant de personnes qui utilisent Internet dans leurs relations avec

le SII. Selon une étude menée en 2000, 860 000 personnes environ

avaient accès à Internet au Chili. Et 85 % de ces Internautes,

soit quelque 734 000 personnes sur un total de près de deux millions de

contribuables -- entreprises et particuliers confondus --, s'en servent pour

leurs démarches fiscales, ce qui fait du site Web du SII l'un des plus

grands du pays.

Les employeurs, les banques et d'autres acteurs qui y

introduisent des données sur les salaires, les intérêts et

les versements de dividendes à des tiers ont représenté

57, 5 % des 713 282 dossiers reçus en 2000, contre 4, 2 % à peine

en 1998. S'agissant du volume d'information reçue, 94, 9 % du total des

informations nécessaires provenaient de déclarations par voie

électronique, contre 40, 5 % en 1998.

Les particuliers ont un peu moins utilisé ce moyen, la

proportion des déclarations de revenu effectuées par voie

électronique ayant représenté quelque 25, 7 % du total en

2000. La progression de 523 % par rapport à 1999 n'en est pas moins

spectaculaire, d'autant plus que la proportion de Chiliens qui font

eux-mêmes leur déclaration de revenu est relativement faible car

l'impôt est retenu à la source sur leur fiche de paie.

3) Canada : Service ImpôtNet (NETFILE)

ImpôtNet est l'un des services électroniques de

dépôt de l'impôt. Ce service de transmission permet au

contribuable de déposer l'impôt sur le revenu directement à

l'Agence du Revenu du Canada (ARC) à l'aide de

l'Internet19.

ImpôtNet est un service facile à utiliser, option

pratique pour le dépôt de déclaration de revenus

personnelle. Il rationalise le processus de dépôt d'impôt et

offre les avantages suivants20:

- Sécurisé et confidentiel ;

- Des remboursements plus rapides (en aussi peu que huit jours

ouvrables) ;

- Une plus grande précision (avec l'utilisation de

logiciels, il y a moins de chance d'erreurs) ;

- Pas de papier retour à la poste ;

- Pas de reçus à envoyer, à moins que le

service fiscal les demande à une date ultérieure ; - Une

confirmation immédiate que le service fiscal a reçu la

déclaration d'impôt.

- Service gratuit.

Pour demander le dépôt direct ou modifier les

renseignements, le contribuable peut utiliser l'une des options suivantes:

- Compte service ;

- Remplir un formulaire « Demande de dépôt

direct » au centre fiscal ; - Déposer le formulaire directement

à un bureau des impôts ;

- Appeler un numéro spécial en cas de besoin d'aide

pour remplir le dépôt direct de renseignements, ou d'annuler le

service de dépôt direct.

La Transmission Electronique des Données (TED) permet aux

déclarants, de préparer et de transmettre par voie

électronique autorisée leurs déclarations

d'impôt.

19 Agence du revenu du Canada :

Www. cra. gc. ca.

20 idem.

IMPOTNET est destiné à 4 millions de canadiens

pour transmettre leur déclaration de revenus et de prestations par

l'Internet pour la période de production des déclarations

d'impôt de l'an 2000. Plus de 400 000 se sont prévalus de ce

projet pilote.

Les contribuables ont un code d'accès constitué

d'un nombre à quatre chiffres qui leur permet d'utiliser le service de

transmission ImpôtNet. Ainsi, le numéro à quatre chiffres

du code d'accès et le numéro d'assurance sociale et la date de

naissance constitue la signature électronique.

4) Télédéclaration: Modernisation

du système fiscal tunisien

Le mécanisme de la télédéclaration

qui concerne actuellement les entreprises et sera

généralisé à partir de 2009 aux personnes

physiques, s'inscrit dans le cadre de cette approche visant à moderniser

l'administration, tout en la rapprochant du citoyen qui gagnera beaucoup de

temps en s'acquittant de ses devoirs fiscaux à distance par

l'utilisation des nouvelles Technologies de l'Information et de la

Communication (TIC) 21.

Un cadre réglementaire a été mis en place

pour garantir l'application effective de la

télédéclaration fiscale et faciliter son suivi.

En effet, l'article 57 de la loi de finances pour l'exercice

2001, stipule la possibilité d'effectuer toutes les opérations

relatives à la déclaration fiscale, au paiement des impôts

et des pénalités y afférentes, outre l'échange

d'informations et de documents destinés aux services fiscaux, par le

biais des moyens électroniques22.

La loi de finances pour l'exercice 2005, est venue pour sa

part ajouter un nouveau maillon à la chaîne, en instituant le

caractère obligatoire de la télédéclaration et du

télépaiement pour les entreprises qui détiennent une

comptabilité informatisée et qui réalisent un chiffre

d'affaires équivalent ou dépassant un montant fixé par

arrêté. La même loi de finances accorde un autre avantage au

contribuable, en lui permettant de charger un professionnel d'effectuer la

déclaration à distance.

21 Tunis Afrique Presse (TAP), TUNIS, 14 jan 2008.

22 Idem.

Le chiffre d'affaires assujetti à l'obligation de la

télé- déclaration a été fixé à

15 millions de dinars en 2005, puis à 10 millions de dinars en 2006,

pour baisser à 5 millions de dinars en décembre 2007.

II. Expérience marocaine de l'Administration des

Douanes et Impôts Indirects

Consciente de la nécessité de s'adapter au

nouveau contexte compétitif international, l'Administration des Douanes

et Impôts Indirects (ADII) a mené un chantier de grande envergure

pour la modernisation de ses structures, de ses méthodes de travail et

de ses moyens de gestion afin de mieux servir les opérateurs

économiques.

S'inscrivant ainsi dans le cadre d'une nouvelle dynamique,

toutes ces mesures entreprises ont ambitionné l'amélioration de

la réactivité et la compétitivité des entreprises

exportatrices marocaines.

L'objectif a consisté à alléger les

procédures douanières et à faciliter les opérations

du commerce extérieur pour une plus grande fluidité dans les

échanges commerciaux et pour une meilleure contribution à la

promotion des exportations marocaines à l'étranger.

1) e-douane

L'outil informatique a été d'un grand apport

dans le processus de simplification des procédures douanières. Il

a permis la migration du système de dédouanement

automatisé vers un environnement technique moderne apte à

l'échange direct des informations avec les systèmes informatiques

des entreprises.

Le développement du site web de l'ADII : <<

www.douane.gov.ma» ainsi

qu'un lien interactif par le biais du portail du Ministère de tutelle

<<

www.finances.gov.ma», lui

a permis de mettre en place un service intitulé <<e-douane»

visant la réalisation de certaines opérations à

distance23.

Ce service a touché cinq opérations de la Douane

:

23 cf. Textes juridiques n°= 1 en Annexe.

- La caution en douane, les dons et les franchises ; - Le

dédouanement des véhicules ;

- L'Admission Temporaire (AT) des véhicules et les

marchés (appels d'offres, CPS, ...).

L'objectif du << E-douane » est d'offrir la

possibilité aux usagers de l'Administration des Douanes (entreprises,

transitaires, particuliers) d'effectuer diverses opérations sans se

déplacer.

Enfin, pour préserver un contact direct avec les

utilisateurs, le site web propose, en plus des coordonnées des

responsables de l'Administration des Douanes, une rubrique

questions/réponses via l'adresse électronique <<

adii@douane.mfie.gov.ma»

pour répondre à leurs interrogations éventuelles.

2) SADOC corrigé par le système BADR

Le premier système d'information inscrit sous le sigle

de SADOC, (Système de l'Administration des Douanes et de l'Office des

Changes) et opérationnel depuis 1991, a permis de couvrir les

opérations de dédouanement depuis la conduite en douane

jusqu'à l'enlèvement des marchandises.

Sa refonte par un nouveau système connu sous le nom de

: <<Base d'Activité Douanière en Réseau»

(BADR), a eu pour objectif de le fiabiliser davantage, de le doter d'autres

fonctionnalités plus importantes, de développer les outils d'aide

à la décision et de restituer l'information aux utilisateurs

interne et externe.

L'architecture modulaire de BADR a eu comme objectif d'avoir

un meilleur accès à l'information et une plus grande souplesse

pour la prise en charge des développements futurs. Il a

été bâti sur des technologies standard, ce qui garantit une

meilleure ouverture sur les systèmes des partenaires.

De manière synthétique, ce système a

été caractérisé par :

- Une large couverture fonctionnelle du métier de la

douane (colis postaux, déclarations occasionnelles, impôts

indirects, ...) et une intégration avec les autres systèmes

(tarif intégré et sélectivité automatique des

contrôles) ;

- Une plus grande autonomie des utilisateurs et un meilleur

accès à l'information (accès

direct ou en lien avec le

Datawarehouse, exemple : la gestion des déclarants, ...) ;

- Une technologie moderne sur le plan technique qui lui permet

d'être accessible aux opérateurs économiques et aux

déclarants à partir du site web institutionnel de l'ADII.

Parmi ses principaux objectifs :

- La prise en charge de toutes les phases routinières et

fastidieuses dans le traitement des déclarations ;

- L'élaboration des statistiques aussi bien pour l'ADII

que pour le commerce extérieur ;

- La réduction de la durée des formalités de

dédouanement entre le dépôt d'une déclaration et la

délivrance de l'autorisation d'enlèvement.

Mais, malheureusement, le système BADR n'a pu accomplir

tous ses objectifs à cause d'un premier échec lors de la mise en

ligne du deuxième palier du projet.

Toutefois, le système BADR continue d'être

opérationnel, affirme l'Administration des douanes et des impôts

indirects (ADII). Dans un communiqué rendu public, l'ADII affirme que

les paliers 1 et 4 de la Base automatisée des douanes en réseau

sont toujours en service. «Le retour à SADOC n'est que

provisoire», affirme la même source. Le retour à l'ancien

système de l'Administration des douanes et de l'Office des changes est

intervenu après que le lancement, le 7 novembre, du deuxième

palier de BADR qui devrait consacrer le basculement total de la douane dans

l'ère numérique, ait connu des anomalies24. Ces

anomalies ont concernés essentiellement des problèmes de

connexions (tests de montées de charge non satisfaisants).

Il est vrai que l'adoption des nouvelles technologies dans un

tel système est un enjeu à défier par l'installation

progressive de ces technologies, et leur accompagnement par une gestion plus

rigoureuse et attentive, et surtout en termes de gestion des risques. Chose qui

permettront d'instaurer un climat de confiance à ces technologies pour

les usagers.

24 Article « Administration des douanes : BADR n'est pas

totalement abandonné » sur le site

http://www.aujourdhui.ma/economiedetails58026.html

CONCLUSION DE LA PREMIERE PARTIE

Une compétitivité internationale, une

volonté politique, une modernisation de l'administration, une

évolution technologique, ... Tant des facteurs qui contribuent à

la modernisation de la gestion de l'impôt au sein de la DGI. Cette

dernière s'est fixée comme principal objectif d'assurer un

service public de meilleure qualité.

Pour cela, la dématérialisation des

procédures fiscales notamment par le programme SIT introduit des

changements significatifs et plonge la DGI dans l'ère numérique.

Aujourd'hui, et en se basant sur les meilleurs pratiques dans le domaine aux

pays développés, le projet SIT est en train de devenir une

réalité. D'abord, le lancement du e-service « Simpl-TVA

» qui est une interface interactive entre les contribuables et les

applications métiers actuelles (en attendant la migration progressive et

définitive vers programme SIT). Et ensuite, la livraison du premier

palier du projet SIT dont il est le noyau du système. Ce palier

comportera les parties concernant l'authentification des utilisateurs du

système, la traçabilité (possibilité de remonter

à l'origine d'une saisie), le référentiel commun et

l'identification des contribuables. Ce livrable est en cours des tests par les

gestionnaires dont plus de 90% sont satisfaits de ce qu'il offre comme

possibilité d'une gestion moderne.

Certes que l'intégration du SIT dans la gestion des

impôts à la DGI, permettra d'acquérir plusieurs avantages,

notamment en terme d'unification des méthodes de la gestion des

fiscalistes, et en terme d'installation d'un outil performant pour l'aide

à la décision. Et en même temps d'avoir un service public

de qualité avec le moindre coût de gestion.

Cependant, pour réussir cette intégration, la

dématérialisation des procédures fiscales, doit

nécessairement s'accompagner de réformes législatives,

d'un cadre juridique propre. C'est le cas notamment en ce qui concerne le

statut juridique des échanges, la protection des données

personnelles, la mise en place d'une procédure de signature

électronique qui permettra d'authentifier l'origine du message et

d'assurer de l'intégrité de son contenu. Il en est de même

de la modernisation de l'administration en termes d'organisation structurelle

et gestionnaire. Ainsi que la nécessité d'adopter une

stratégie d'accompagnement de ces changements, d'une part, en interne

par la motivation, la formation et la communication concernant les ressources

humaines de la direction, d'autre part, et en externe par l'amélioration

des rapports entre l'administration et les contribuables.

# PARTIE II :

Vers une modernisation de la gestion de l'impôt au

Maroc

|

PARTIE II : VERS UNE MODERNISATION DE LA GESTION

DE

L'IMPOT AU MAROC

Aujourd'hui, et en parallèle d'une modernisation de la

gestion par la dématérialisation, la DGI poursuit son

amélioration et son extension dans le cadre d'un important programme de

modernisation de la gestion de l'impôt dans son ensemble. Ce programme

touche aussi bien au dispositif législatif afin qu'il soit adapté

au processus de la dématérialisation qu'à l'organisation

de la Direction Générale des Impôts pour but d'avoir une

gestion efficace et efficiente.

En effet, sur le plan juridique et réglementaire, la

DGI a mis l'accent sur la simplification et l'harmonisation de la

réglementation et des procédures, l'objectif étant de

faciliter la compréhension de la part du contribuable ainsi que

d'améliorer et de standardiser leur application par les gestionnaires

des dossiers fiscaux. Sur ce plan, les actions majeures entreprises sont :

1) L'harmonisation et l'aménagement des textes

fiscaux, aboutissant à l'adoption du « Code Général

des Impôts », corpus simplifié à 248 articles au lieu

des 415 articles initialement recensés ;

2) La participation et la préparation à

l'élaboration d'un ensemble de textes réglementant les nouvelles

technologies.

Ces deux points seront comme objet d'analyse du premier volet de

cette deuxième partie.

Pour le volet lié à la modernisation de

l'administration fiscale et de la gestion de l'impôt, d'une part, un

ensemble d'actions sur les plans organisationnel et procédural, ont

été effectuées, dont les plus signifiantes concernent :

1) La réorganisation des structures de la Direction

Générale des Impôts par type de contribuable. L'objectif

est d'offrir un service plus personnalisé et répondant aux

attentes de l'usager ;

2) Le transfert de la mission du recouvrement de la

Trésorerie Générale du Royaume à la Direction

Générale des Impôts et ce pour une gestion

intégrée de l'Impôt ;

3) La promotion des ressources humaines par la formation et

l'enrichissement des fonctions.

D'autre part, la modernisation concerne aussi

l'amélioration de la relation entre l'administration fiscale et les

contribuables, et le développement du civisme fiscal et l'acceptation de

l'impôt chez ces citoyens. Pour cela, il faut simplifier les

procédures et améliorer le service tout en respectant les

engagements de l'un vers l'autre dans cette relation entre le fisc et le

client.

Chapitre1 : Vers un dispositif législatif

adapté à la dématérialisation

La concrétisation de la dématérialisation

des procédures fiscales par le projet SIT et les e-services (Interfaces

d'interactivités des données entre le programme SIT et le

contribuable), suppose une adaptation du dispositif législatif et

réglementaire fiscal et technologique.

D'une part, il faut normaliser et harmoniser l'architecture

des textes de lois fiscales de façon à permettre d'unifier les

méthodes et les procédures dématérialisées

dans le programme SIT, chose qui facilitera la conception et le

développement informatique de ce programme aux fiscalistes, aux

ingénieurs et aux techniciens (Section 1).

D'autre part, le cadre réglementaire et juridique

marocain doit être revu en fonction de l'évolution des

technologies (la signature électronique, certificat électronique,

échange numérique, ...), du contexte international et des besoins

des acteurs économiques afin de garantir un environnement

approprié aux développements des technologies de l'information.

(Section 2).

Section 1 - Vers un cadre juridique fiscal

adapté à la dématérialisation des

procédures

I. Codification et unification des textes fiscaux

La dématérialisation des procédures

fiscales à travers la réalisation du programme SIT se base

essentiellement sur une démarche de normalisation et unification des

méthodes et règles de la gestion fiscale par les gestionnaires

comme par exemple la création d'un référentiel des

règles communes et spécifiques des impôts pour faciliter

l'exploitation de ces règles. Or, cette démarche ne peut