PARTIE II : VERS UNE MODERNISATION DE LA GESTION DE

L'IMPOT AU MAROC

42

Chapitre1 : Vers un dispositif législatif

adapté à la dématérialisation 44

Section 1 - Vers un cadre juridique fiscal adapté à

la dématérialisation des procédures 44

I. Codification et unification des textes fiscaux 44

II. La reconnaissance juridique des

Télédéclarations et Télépaiement des

impôts 46

Section 2 - Vers un dispositif législatif et

réglementaire technologique perfectible 47

I. Loi régissant la signature électronique et les

échanges numériques 47

II. Autorité nationale d'agrément et de

surveillance de la certification électronique (ANASCE) 49

1) Missions de l'ANASCE 49

2) Les prestataires de services de certification

électronique 49

Chapitre 2 : Vers une administration fiscale efficace et

efficiente 53

Section 1 - Modernisation de l'administration fiscale 54

I. Organisation administrative harmonisée orientée

sur le client 54

1) Modernisation du schéma de l'organigramme 54

2) Autonomisation des services régionaux 57

II. Conduite de changement 57

1) Formation : levier de la modernisation de la DGI 58

2) Grandes lignes de la politique de la communication 61

1.1) Communication Interne 61

1.2) Communication Externe 63

Section 2 : Vers une amélioration de la relation entre

l'administration fiscale et le contribuable 64

I. Simplification des procédures et amélioration du

service du public 64

1) Simplification des procédures 64

2) Amélioration du service au public 66

II. Vers un contribuable - citoyen 68

1) Promouvoir le civisme fiscal et l'acceptation de

l'impôt 68

2) Charte du contribuable 70

Conclusion de la deuxième partie

73

Conclusion Générale 74

Bibliographie et webliographie 76

TABLE DES MATIERES 78

ANNEXES 81

ANNEXES

TABLEAUX ET SCHEMAS

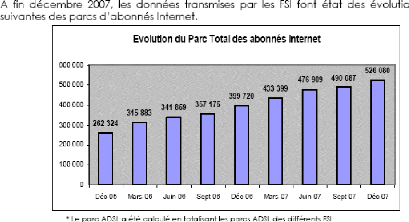

Annexe N°1 : Evolution du Parc Total des

abonnés Internet : source ANRT

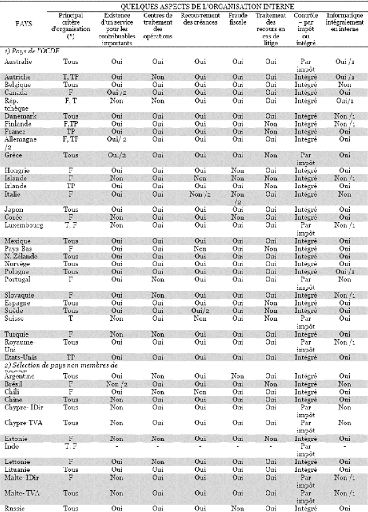

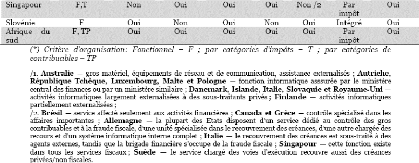

Annexe N°2 : Organisation de l'administration

fiscale dans les pays OCDE : source OCDE

Source : Rapport sur « L'administration fiscale dans

les pays de l'OCDE et dans certains pays

hors OCDE: série «

Informations comparatives » (2006) » CENTRE DE POLITIQUE ET

D'ADMINISTRATION FISCALES -février 2007-

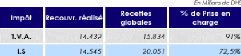

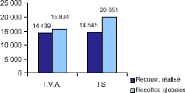

Annexe N°3 : Statistiques sur le recouvrement

réalisé en 2005 : source rapport d'activité de la

DGI

TEXTES JURIDIQUES

N°=1 : Dahir n°= 1-85-347 du 7 Rebia

II 1406 (20 décembre 1985) portant promulgation de la loi n°= 30-85

relative à la taxe sur la valeur ajoutée (BO n°= 3818 du 19

rebia II 1406 /1/1/1986).

Article 43 :

«Dans le cas où l'inspecteur des taxes sur le

chiffre d'affaires est amené à rectifier les impositions

initiales, que celles- ci résultent des déclarations de chiffre

d'affaires souscrites par le redevable ou d'une taxation d'office, il notifie

à celui- ci par lettre recommandée avec accusé de

réception, les motifs, la nature et le montant détaillé du

redressement envisagé et l'invite à produire ses observations

dans un délai de 30 jours suivant la date de la réception de la

lettre de notification. A défaut de réponse dans le délai

prescrit, l'imposition est établie et ne peut être

contestée que dans les conditions prévues à l'article 47

de la présente loi II. - Si les observations du redevable parviennent

à l'inspecteur dans le délai prescrit et si ce dernier les estime

non fondées en tout ou en partie, il notifie au redevable, par lettre

recommandée avec accusé de réception, dans un délai

maximum de 60 jours suivant la date de réception de la réponse du

redevable, les motifs de son rejet partiel ou total ainsi que les impositions

qui lui paraissent devoir être retenues en faisant connaître au

redevable que ces impositions seront définitives s'il ne pourvoit pas

devant la commission locale de taxation prévue à l'article 45 de

la présente loi dans un délai de 30 jours suivant la date de

réception de la lettre de notification >>.

N°=2 : la loi de finances n°43-06 pour

l'année budgétaire 2007 promulguée par le Dahir

n°1-06-232 du 10 Hija 1427 (31 Décembre 2006).

Article 5 :

« Sont modifiées par la présente loi, les

dispositions de l'article 10 de la loi de finances n° 35-05 pour

l'année budgétaire 2006, et sont codifiées sous la

dénomination « code général des impôts >>

les dispositions du livre des procédures fiscales prévues

à l'article 22 de la loi de finances n° 26-04 pour l'année

budgétaire 2005 et celles du livre d'assiette et de recouvrement

prévues à l'article 6 de la loi de finances n° 35-05

précitée, telles que

modifiées dans la forme et le fond. >>

|