1

Introduction générale

Depuis notre apparition sur terre, la volonté intense

d'avoir un futur meilleur et la crainte de l'incertain restent notre souci

essentiel, cette prémonition a fait augmenté en chacun de nous,

et depuis toujours, le besoin naturel à la sécurité. Ce

qui nous a poussées à améliorer sans cesse des moyens de

protection sociale et économique. De ce fait, l'esprit assurantiel est

une notion qui a toujours existé, mais n'a eu réellement

naissance, qu'au milieu du quatorzième siècle. L'assurance n'a

pas arrêté de se développer, au fil des années,

notamment, avec l'accroissement de la fréquence et l'importance des

préjudices, ce qui a permit la fondation d'un système de

couverture de risques et d'assurance évolutif spécifique à

chaque époque et à chaque pays.

Actuellement, le secteur de l'assurance prend de plus en plus

d'envergure, il regroupe différentes activités et

différents acteurs en assurance, tels que les compagnies, les mutuelles,

les courtiers et les bancassurances ou poste assurance.

Ces dernières années, l'inversement de la

pyramide des âges est devenue, une des préoccupations

économique actuelle, particulièrement, dans les pays adoptant un

régime de retraite par réparation, comme le cas de la Tunisie.

Selon une étude faite par l'UTICA, AIB, FTUSA, dans les années

à venir, le régime de retraite par répartition ne remplira

plus ses fonctions

De cet effet, le recours à l'assurance,

particulièrement l'assurance vie qui est en amélioration mais en

faible positionnement par rapport les autres branches en Tunisie d'où,

est né notre intérêt à étudier de

près, dans le cadre de notre projet de fin d'étude, la

méthodologie à suivre qui met en évidence dans une

première étape : l'analyse des mesures et des stratégies

qui mises en oeuvres les opportunités d'évolution de l'assurance

vie. Alors, on va s'intéresser à la premier étape de le

facteur évolutif de l'assurance vie qui est temporaire

décès, et on second étape : on va traiter les obstacles

ralentissant le développement de l'assurance épargne qui est

aujourd`hui fondamentale pour le développement économique et

importante dans le système financier car il n'y a pas de

développement économique qui ne soit accompagné du

développement d'un système financier.

Afin de répondre à cette problématique,

nous avons procédé par une étude d'un échantillon

moins représentatif du marché de l'assurance vie en Tunisie en

tenant compte la société STAR

&AMI.

STAR

COUTANCE

Les

sociétés

d'assurances

publiques

Société d'assurance résidentes

Société d'assurance non -résidentes

MultiCOUTANC - branches Mono -branches

COMAR,

ASTREE,

MAGHERB-

ASSURANCE

LLOYED,

CARTE,SLIM

Les sociétés

Les sociétés

d'assurances privées

d'assurances

mutuelles

IA

,

AMI

ASSURCREDIT

HAYETT

NA

AMI

CTAMA

MGA

MAE

BESTRE

MEDRE

BUPA

2

Chapitre 1 : le marché d'assurance Tunisien

1-Présentation du marché d'assurance

Tunisien :

Depuis son instauration, le marche tunisien de l'assurance a

connu une evolution positive et continue, il est apparu en Tunisie en 1874, par

le biais de la societe française « Le Phenix-vie », adressee

exclusivement aux colons français. Seulement, à partir de 1956,

que les pouvoirs publics ont commence à creer un marche national

d'assurance. Ainsi, en 1959, fut l'avènement de la societe tunisienne

d'assurance et de Reassurance (STAR), qui a constitue la première etape

dans la creation du marche tunisien des assurances, consolide, en 1961, par la

creation de la Mutuelle Assurance de l'Enseignement. Ensuite, d'autre societes

ont ete crees et ont permis le developpement du marche.

En 2008, le secteur d'assurance en Tunisie occupe la

quatrième position sur le marche d'assurance en Afrique en termes des

primes emises, il comporte 17 Compagnies d'assurance, 12 compagnies privees,

dont deux specialises en assurance Vie « HAYETT » et « Amina

», deux publics et quatre mutuelles comme indique le schema suivant :

Comité général des

Assurances

Ministre des finances

Fédération Tunisiennes des

sociétés d'assurance

Organisation du système des assurances en

Tunisie

2 011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargn e à longue

terme.

Le marc h é d'assura

nce Tunisie n enregistr e en

2007- 20 09 une cr o issance tel le que le se

cteur

privé po s sède le par

t le plus im portant au

cours cette pé riode res p

ectivement 492,608M DT,

570,489 M DT et 60 2,147MDT.

On trouve le secteur p u blic le de u

xième de s a part mais il note

une dimi n ution de 9 ,781

MDT et une légè re augment

at ion de 8,2 0 2MDT en 2009/2008 .Le

secteur m utuel plac e le

troisiè me notant u ne évolutio

n e n 2008 d e 15,411MD T et en 200 9 de

21,014 MD T.

-La den s ité de l'ass urance : es t

la somme des dépen se s d'assur ances

effect uées annue llement par habit a

nt, c'est u n e moyenne qui nous d onne une i d

ée sur la p art de reve nu

qui est c onsacré

à la cons o mmation

du service a s surance. I L convient

d e signalé que la densi

té d'assura nce et

parfois p eut signific a

tive pour l e s pays ay an t un nom

br e d'habitants assez

conséquent.

3

Remarq ue :

A partir de 2008 l' assurance

STAR n'app artient pas au

secteur public et devient au secteur privé multi

branches à cause de stratégie

française

Groupama.

2- Le se cteur d'ass urance en Tunisie :

Faible p ositionnement dans l'é

conomie mais en amélioration

Trois indicateurs sont

couramment utilisés pour évalu

er la situation du marché de l'assurance à

savoir :

|

-le volume des primes émises

primes é mises par

région.

|

: n'est autre

|

que la mul tiplication

|

du nombre

|

des contrats par les

|

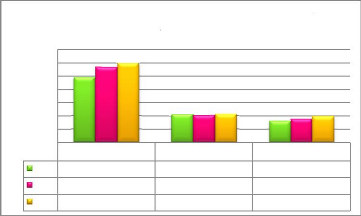

des prim e de 2007 à

: Evolutio n en M D

s émises p 2009

G raphique 1

ar secteur

0

p rivé

200 9

214,7 2

199,638

602 ,147

700

600

primes emises

500

400

300

200

100

publ ic

mutuel

492 ,608

570 ,489

216,2 99

206,5 18

163,213

178,624

200 7

200 8

|

(So urce : Rapp

|

ort FTUS

|

A 2009)

|

Tableau1 :

Primes par habitant

(Source :

Rapport F

TUSA 2009

)

Gr

)

ant (en MD

aphique 2:

Evolution

des prime

s par habit

009)

e : (Rapport

Sourc

FTUSA 2

8 et 38,354

dinars en 2

La prime d'assurance moyenne par

habitant est passé e de 85,78

1 dinars en 2007 (76,4 67

dinars en assurance non vie et 9,314

dinars en assurance vie) et

de 93,1 46 dinars e n 2008 (82,

463 dinars e n assurance non

vie et 10,684 dinars en

assurance vie),à 98,355

dinars en 2009 (85,455 dinars e

n assurance non vie et

12,900 dinars en assurance

vie).C ette prime moyenne

par

habitant n'a cessé d e

croitre durant les troi s dernières

années .Ell e

importante afférente à

l'assurance automobile dont la prime moy

e

dinars e n 2009 contre 42,202

dinars en 20 0

45,556

comporte une part nne par habitant est de

007.

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

|

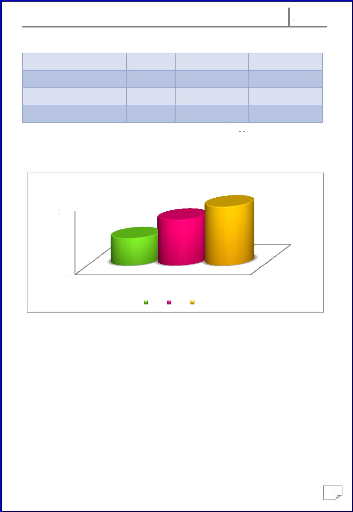

Intitulé

|

2007

|

200 8

|

20 09

|

|

Population (en milli er)

|

10,225

|

10,3 27

|

10, 434

|

|

Primes é mises (en

MD)

|

877,114

|

961, 921

|

10 26,233

|

|

Primes par habitant (en DT)

|

85,781

|

93,1 46

|

98, 355

|

100

95

90

85

80

75

85,781

Prime p

2007 2008

ar habitant

93,146

2009

98,355

4

2011

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

le PIB du p ays, cet indicateur

-Taux de pénétrati on : C'est l

a part du se cteur

d'assurance dans est plus s ignificatif que

la dens ité d'assurance.

Graphique 3 : Taux d e pénètrat

ion

|

2,00% 1,90% 1,80% 1,70% 1,60%

|

|

|

|

|

|

|

Taux de pénètration

|

|

|

|

|

(Source : Rapport FTUS

A 2009)

Cet indic ateur fait référence au rapport

entre le prime émise et PIB, plus

particulièreme nt, c'est la part

du PIB qui sera allouée

à l'achat du produit assurances.

Cette lég ère

régression laisse e ntière la

problématique des performances du

secteur à l' origine de la

stagnation au dessus de 2

%.

|

3-Etude

|

comparative entre as

|

surance vie

|

et non vie

|

sur le marché tunisie

|

n :

|

L'analys e de l'assurance vie

et non vie déterminé sel

on 5 indicateurs respec

tivement primes émises, s

inistres règ les, frais de gestion,

produits financiers et ré

sultats techniques. On va

s'intéres ser à deux

indicateurs représentati

fs qui sont les primes

émises et r ésultats

techniques car ils so nt indiqués

bénéficiaires et

déficitaires.

3-1 Les P rimes émi ses :

Graphique 4 : Evolution du ch iffre d'affaires Non Vie

&Vie 20 07-2009

Canon vie

CA global

CA vie

0

200

400

600

800

1000 1200

200 9

200 8

200

7

(Source : Rapport FTU SA2009)

6

En 2009 le chiffre d'affaires global du secteur des assurances

s'élève à 1 026,223 MD contre 961,921 MD en 2008 et

877,114 MD en 2007 soit un taux de croissance de 6,68 % en 2009 contre

9,67 % en 2008 et 9,48 % en 2007.

Les primes émises en assurance non vie

s'élève à 891,628 MD en 2009 contre 851,596 MD en 2008 et

781,883 MD en 2007 enregistrant une augmentation de 4,70 % par rapport à

2008 .elles représentent 86,88 % du total des émissions contre

88,53 % en 2008 et 89,14 % en 2007.

Les primes émises en assurance vie s'élève

à 134,595 MD en 2009 contre 110,324 MD en 2008 et 95,231 MD en 2007

enregistrant une augmentation de 22 % contre une augmentation de 15,85 % en

2008 .elles représentent 13,12 % du total des émissions contre

11,47 % en 2008 et 10,86 % en 2009.

Particulièrement, dans l'assurance vie

:

Tableau 2 : La concentration des primes émises d

`assurance vie des trois

premières entreprises

|

2007

|

|

2008

|

|

2009

|

|

|

Entreprises

|

En %

|

|

Entreprises

|

En %

|

|

Entreprises

|

En %

|

|

|

HAYETT MAGRIBIA SALIM

|

44,03

|

%

|

HAYETT MAGRIBIA SALIM

|

40,27

|

%

|

HAYETT MAGRIBIA CARTE

|

40,65

|

%

|

Source (Rapport FTUSA 2009)

La part des trois premières entreprises dans les

émissions totales de la branche vie durant les trois dernières

années est passée de 44,03% en 2007 et de

40,27% en 2008 à 40, 65% en

2009

3-2 Résultats techniques :

Grphique 5 : Evolution des résultats techniques

2007-

2009

1 2 3 4

|

132,061

|

125,529

|

|

118,74

|

116,585

|

|

97,299

|

|

|

|

66,016

|

|

|

|

|

|

|

|

|

|

13,249

|

13,324

|

8,944

|

140 120 100 80 60 40 20

0

RT globale RT non vie RT vie

Source :( Rapport FTUSA 2009)

Le résultat technique a connu en 2009 une

légère diminution passant de 132,061 MD en 2008 à125,

529MD en 2008.

Pour les assurances non vie le résultat technique passe de

66,017 MD en 2007 et de 118,738 MD en 2008 à 116,585MD en 2009, de

même pour l'assurance vie le résultat technique

attient 8,944MD en 2009 contre 13,324MD en 13,249MD en 2007.

Conclusion :

D'après l'étude comparative entre Assurance vie et

Assurance non vie dans le marché tunisien.

On la remarque qui est sous exploitée et réduite

par rapport l'assurance non vie d'où est né notre

intérêt à étudier de prés au sein

d'assurance STAR & AMI à la

direction vie.

Section 1 : Société Tunisienne d'Assurance

et Réassurance « STAR » : 1)

Historique :

En 1958 : la création de la société d'un

capital de 100 000 dinars, divisé en 10 000 action ordinaires de nominal

de 10 dinars, réparties entre l'Etat Tunisien 51%, les personnes

Physiques et morales tunisiennes 29% et 4 compagnies d'assurance

étrangères (20%).

En 1959 : la première augmentation du capital, il passe de

100 000 dinars à 200 000 dinars En 1964 : la deuxième

augmentation du capital : il passe de 200 000 dinars à 500 000 dinars.

En 1665 : inauguration du siège social de la star par le chef de

l'Etat.

En 1967 : création de l'institut africain des assurances

sous l'égide de la star afin de répondre aux besoins en cadres

pour l'Afrique en général, et à la Tunisie en

particulier

En 1972 : création de l'association sportive de la star

En 1996 : la cinquième augmentation du capital pour

atteindre 15 000 000 dinars divisés en 1 500 000 action de 10 dinars le

nominale entièrement libéré

En 1997 : introduction de la société star à

la bourse de Tunis, via une offre publique de vente (OPV) portant sur 20% de

son capital soit 3000 000 actions

En 2004 : élaboration d'un plan de restructuration de

la STA période 2004-2009 ce plan vise principalement l'absorption de

l'in suffisance des provisions techniques, le renforcement des fons propres et

par conséquent, l'amélioration des ratios prudentiels.

En 2006 : le gouvernent tunisien décide de lancer une

procédure de choix d'un partenaire stratégique pour star dans le

cadre de sa recapitalisation.

En 2007 : ouverture de la DATA ROOM pour les participants

à l'appel d'offre international

En 2008 : GROUPAMA, retenu comme partenaire stratégique,

acquiert 35% du capital et 5 sièges au conseil d'administration :

· Augmentation du capital pour atteindre 23 0760930 dinars,

avec renforcement des fonds propres portés de 32 millions de dinars.

· Célébration du 50eme

anniversaire de la STAR

Stratégiquement la STAR a

adopté depuis cette date la politique :

8

-Pour la STAR, 1er assureur de Tunisie, 50 ans c'est

déjà une étape qui témoigne de la réussite

de son développement. Cette pérennité illustre bien les

capacités d'adaptation et d'anticipation dont a fait preuve la

société, au service de la satisfaction de ses clients. Groupama,

qui construit depuis un siècle une croissance rentable et durable au

service de la satisfaction des clients, est donc un partenaire naturel pour

accompagner le développement futur de la STAR.

- Le rôle de l'Etat tunisien dans cette réussite

de la STAR doit également être remarqué ; il a

été à la fois l'initiateur puis l'accompagnateur de cette

belle histoire, y compris, récemment, dans les échanges qui ont

permis la conclusion du partenariat stratégique avec notre groupe. J'ai

retenu de nos échanges l'importance que l'Etat tunisien attachait

à la construction et au développement du marché de

l'assurance.

- Pour Groupama enfin, le partenariat s'inscrit pleinement dans

une stratégie de développement à l'international sur les

pays de l'Europe du sud, d'Europe centrale et orientale et du bassin

méditerranéen. Il est particulièrement stimulant dans la

mesure où il nous associe à une société aux assises

déjà solides qui souhaite franchir une nouvelle étape

significative de son

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

9

développement, dan s le cadre des fortes

p otentialités de l'écono

mie tunisienne. Notre

intérêt est grand de

contribuer-grâce au p artage de

no s savoir-faire et dans l

e respect d e nos cultures

respective-au dével oppement de la

société qui nous réunit et

par-delà, à la Tunisie.

- La STAR comme Groupama se placent

dans une vision de long

terme. Co mpte tenu de la nature de

s services que nous proposons

à nos clients -

couverture de la resp onsabilité

civil, gestion de l'épargne -

retraite, etc.-,la première des

garanties que nous devro ns

offrir à nos assurés , c'est d'être

là , maintenant mais aussi

demain ...au moment où ils devront

bénéficier de ces services .No

us nous dev ons

également d'être innovation

pour accompagner les baisions du

monde actuel. C e qui me

parait important pour la

période qui s'ouvre, c'

est notre capacité à la fois

simple et ambitieuse pour

lui permettre de continuer à

s'affirmer co mme le leader

incontesté de l'assurance en

Tunisie.

2) Présentation de l'assurance STAR

:

2-1 Le r éseau

commercial de l' assurance S

TAR

La star bénéfice du

1er réseau de distribution

du pays avec :

- 11 succursales

- 146 agents

- 16 courtiers non

exclusifs

- 150 représentations

réparties sur tout le territoire tunis ien

- La b anque STB

Les lieus des agences d'ass

|

urance STAR

|

|

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

Identific

|

ation de l'o

|

rganisatio

|

n :

|

|

Nom légal de la soc Sigle :

|

iété : So

|

ciété Tunis

|

ienne d'as

|

surances et de réassu

|

rances.

|

|

Secteur d'activité principale Adresse

du siège so c ial Gouvernorat

: Assurances.

: Square Av PARI S :

Tuni s.

Code postal : 1080 Tunis

Télépho ne : (216 ) 71 340 866

Fax : (21 6) 7134083 5

Forme Juridique : Soc

iété à forme publique

Date de création : 1958

E-mail : Star @

star. com.tn

Site Web : www .star. com. tn

Les

participations intern ationales :

· L a fédération

· L a fédération

|

Tunisienne des

sociétés d'assurance (FTUS

A) ;

générale arabe des

assurances do nt le siège

est au Caire-

|

Egypte

|

|

3) Ass

|

urance STAR en chiffres :

|

|

|

|

|

|

En termes de chiffre

d'affaires STAR oc cupe :

* Premier place sur le

marché publique car ce s

ecteur alimenté principalement par la

STAR qui détient 20,9

%.

* La première place pour

le marché automobile 2

1.54%.

10

* Leader sur l e marché.

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargn e à longue

terme.

3-1 S i lle :

tructure d e portefeu

Tableau 3 : structure du portefeu ille /chiffre s

d'affaire

|

s

|

|

Branche d'assurance

|

2 006

|

200 7

|

2008

|

2009

|

A-automobile

|

43,91%

|

43, 96%

|

46,82 %

|

49,08%

|

Groupe maladie

|

25,32%

|

25, 62%

|

26,56 %

|

25,65%

|

IRDS

|

1 8,73%

|

17, 73%

|

13,11 %

|

14,19%

|

Transport et

aviation

|

9,97%

|

10, 23%

|

10,54 %

|

7,92%

|

Acceptation

|

0,50%

|

0,4 4%

|

0,50%

|

0,51%

|

Total non vie

|

98,43%

|

97, 98%

|

97,53 %

|

97,36%

|

Vie

|

1 ,57%

|

2,0 2%

|

2,47%

|

2,64%

|

Total général

|

100%

|

100 %

|

100%

|

100%

|

|

( Source : rapp ort annuel 2009du STAR)

Concern ant la structure du

port efeuille, la part de l'as

surance Vie continue à progresser, se

situant à 2,64% contre 2,47%

en 2008.

Les affaires non vie représente

nt par ailleurs, 97,36% contre 97,5 3% en 200

8. Les assurances dommag es

Incendie et Risques Techniques et Divers gagnent 1,0 9 points

et représente nt 14,2% du porte

feuille global, l'assurance

Groupe 25,65% et l'assurance automobile 49,1%

co ntre respectiv ement 13,1% , 26,56 % et

46,82% l'année pr écédente

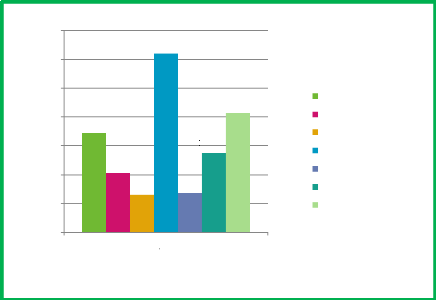

ation

urance auto m obile

urance mala d ie

IR D S

Tra nsport et avi

eptation

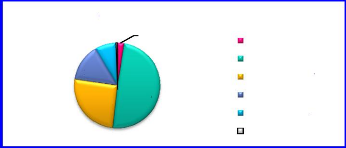

Graphiq

ue 6 : Stru

cture de po

rte feuille

en 2009

acc

0%

3%

assurance vie

8%

14%

49%

26%

ass

ass

( Source : Rapport annuel 2009

de l a STAR)

En 2009 : La branche automobile

occupe la première place

avec un po urcentage

important 49,08%, ensuite on trouve le groupe

mal adie en deuxième

place avec un p ourcentage 25,65%, leur

concentration e st 74,73%

par rapport aux total g

énéral des branches .C

e pourcentage est dû à l'impo

rtance de ces branches dans le

marché d'assurance

Tunisien. En plus, la part de la branche

transport et aviation et IRDS est

respectivement d e 7, 92% et 14,19

%. Enfin, l'assurance vie eu un

pourcentage de 2,47 % qui est

très faible par rapport

aux autres branches.

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

Tableau

|

4 : Evolution de prim

|

es émises

|

nettes

|

|

Branc he

d'assurance

|

2006

|

2007

|

200 8

|

2009

|

Evolution en

2009

|

A-automobile

|

9 0590

|

93455

|

9390 6

|

102176

|

8, 8%

|

Groupe

maladie

|

54880

|

55131

|

5353 7

|

554333

|

3, 5%

|

IRD S

|

39124

|

37194

|

26631

|

29215

|

9, 7%

|

Transport et

aviation

|

2 0740

|

21961

|

2114 0

|

16140

|

-23 ,6%

|

Acceptation

|

756

|

916

|

997

|

1071

|

7, 4%

|

Total : As-

non vie

|

2 06090

|

208656

|

1962 10

|

204034

|

4 %

|

A-vie

|

3269

|

3612

|

496 6

|

5578

|

12, 3%

|

Total gé néral

|

209359

|

212268

|

2011 76

|

209613

|

4, 3%

|

|

`Groupe

entrepris e Pour l'as s

Par aille ur

enregistr e

mobile au

3,5%, al .

émises ne tt

port, subi s

on du volum

Les pri mes émises

nettes de 2 0 201,176 M D en 20

08 (+4,2%) . Les pri mes de

l'ass urance aut o Maladie' é

voluent de s progress e nt de

9,7 % urance vie , les primes

ance trans une diminuti

s, l'assu r en 2009

(Source : Rapport

annuel 200 9 09 augmentent

de 8, 437M D et atteignent 2 g e

de la STAR) 09,613M D contre

surance et des

lles de l'a s

particulier s

D en évolution de 12,3%.

crise éco nomique

mondiale,

mentent d 8,3 M D (+8,8%), c e

ors que l e s primes IARD des es

atteignent 5,578 M sant les e

ffets de la e des primes de 5,4

MD .

120000

100000

80000

40000

60000

20000

0

Graphi

que 7: Evo

lution des p

2006-2009

rimes émises nettes en

2006 2007 2008 2009

12

(Source : rapport annuel du STAR 2009)

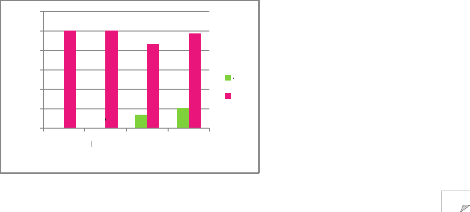

Ce graphique montre l'évolution des primes

émises nettes de toutes les branches du secteur des assurances

non vie et secteur assurance vie.

4) particularité en direction vie

:

4-1 les tachés effectuées par direction

vie : Sous direction production :

-Traiter les nouveaux contrats vie collectifs (à partir

de la réception des appels d'offres et jusqu' à la signature des

deux parties).

-Valider tous les mouvements des contrats d'assurances

(nouvelles affaires, retours et annulations).

-Rester à l'écoute de tout le réseau des

points de vente et les aider à réaliser de nouvelles affaires.

Service Production Contrats Individuels :

- Souscription d'un nouveau contrat Assurance vie individuel au

niveau du siège.

- Suivi des contrats assurance vie individuel souscrits au

niveau des points de ventes. - Traitement des avenants (Modification du

capital, durée, bénéficiaires .....)

- Contrôle de l'émission au comptant.

- Traitement des retours techniques des points de ventes.

* Règlement avance

* Rachat de contrat

* Versement de capital échu.

Service production Contrats Collectifs :

- Traitement des adhésions des assurés. -

Edition de l'attestation d'assurances. - Contrôle de l'émission au

comptant.

-

- Rapprochement périodique de l'émission par

rapport à la production réelle provenant des contractantes.

* Règlement avance

* Rachat de contrat

* Versement de capital échu

Service Production Bancassurance

Sous direction Sinistres :

Service Sinistres Contrats Individuels et contrats

Collectifs :

- Etude du dossier Sinistre.

13

- Règlement dossier sinistre. - Clôture du dossier

sinistre.

Service Banques de Données et

Archives

Section Banques de données :

- Collecter mensuellement les données de production,

sinistre, rachat, avances, versement de capital, bourse d'études,

participation au bénéfice, primes cédées,

Quotte part sinistre en coassurance, commissions

- Etablir les supports d'activités.

- Etablir les indicateurs comptables

- Etablir divers états sur demande de la direction vie

(sinistralité).

Section Archives :

Classer les contrats.

Contrôler les entrées /sorties.

Reclasser les archives périodiquement en éliminant

les archives mortes.

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

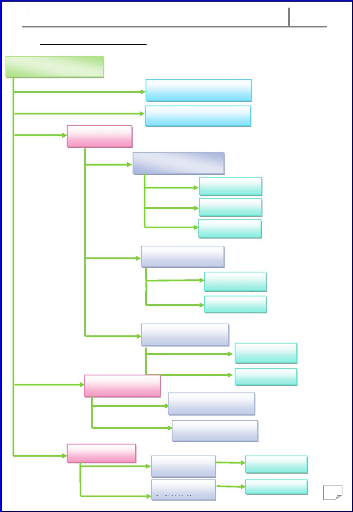

4-2 l'organigramme de direction vie :

Directeur commercial et réseau- en charge de la direction

vie

Cadre supérieur : section banque de données

Agent d'encadrement : section archivage

Sous directeur de la production

Chef de service production : contrat individuelle

Chef de secteur Cadre supérieur Cadre

supérieur

Chef de service production :

contrats collectifs

Personnel d'encadrement

Cadre supérieur

Chef de service production : bancassurance

Personnel

d'encadrement

Cadre supérieur

Sous direction gestion technique et marketing

Chef de service gestion technique

Chef de service marketing

Chef de service sinistre : individuelle

Chef de service sinistre : collectif

Cadre de direction

Cadre de direction

15

Sous directeur sinistre

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

4-3 Les différents produits vie et leur

positionnement :

Vie Individuelle

Retraite Epargne Prévoyance

Vie Nouvelle

Longue Vie

10-15-20

Avenir jeunesse

Temporaire décès

CFC

Vie Collective

4-4 Direction vie en chiffre :

Tableau 5: Evolution de chiffres d'affaires et sinistres

règles assurance vie STAR

Titulaire en

|

2006

|

2007

|

2008

|

2009

|

Evolution en

|

unité000 DT

|

|

|

|

|

2009

|

Chiffre d'affaire

|

3352

|

4375

|

4993

|

5 544

|

11%

|

Sinistre règles

|

1023

|

1357

|

1315

|

1426

|

8,2%

|

|

Source : Rapport annuel de la STAR 2009

L'assurance vie enregistre en 2009 une progression de 11% du

chiffre d'affaires qui a atteint 5,544MD contre 4,993 MD en 2008.

Les dépenses sinistres ont atteint1, 426MD contre 1,315

MD en 2008(+8,2%), dont 29% concernent des dossiers de 2009.

Section 2 : Assurance Mutuelle ITTIHAD« AMI

»

1) Historique :

L'AMI (Assurance Mutuelle ITTIHAD) a

entamé ses activités d'assurance a partir du 01/10/2003 et

après avoir eu l'agrément du ministère des finances en

date du 04/08/2003.

· Par décision de Monsieur le Ministère

des finances du 01/10/2003 l'ensemble du

portefeuille de la coopérative EL ITTIHAD

(société en liquidation) est transféré d'office

à

la nouvelle société d'Assurance Mutuelle ITTIHAD

« AMI » qui doit procéder à son

16

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargn e à longue

terme.

élaboré p ar uvé par le

M istres sur ve é par la lo

i 9 000.000D T

ITTIHA D

un comit é de pilota ge

(FTUSA , cabinet inistère d es Finance.

déve loppement selon un

business- pla n

MBZ et expert i nternationa ux)

et appr o

·

nus avan t 8/2000. L

le 01/10/2003 seront pris

en

e bilan d' ouverture de L'AMI

principale ment du patrimoine

valeurs mobilières

En matière d'e

ngagement, tous les si n char

ge par le Fo nds des As

surés instit u au 0

1/10/2003 présente un actif de 1

8 fonci er de l'an cienne

coo pérative E L

composé

(4000.000) et de

artenaires afin de leur offrir une

qualité de service

optimum. société à forme

mutuelle régie par le

code des assurances. Elle

adhérents.

|

possède

|

|

(800 0.000).

· vis à vis de ses

p

· L'A MI est une envir on

150.000

Stratégiq

uement L'

A.M.I a ad

opté depuis cette date la politiq ue

:

17

De renforcement et de

dynamisation de son ré

seau.

· De révision de

son plan de réassurance.

· De proximit é

soutenue vis-à-vis de ses partenaires afin de leur o

service optimum.

|

ffrir une qualité de

|

|

2) présentation

|

de l'assur ance AMI

|

|

|

|

2-1 Le ré

|

seau comm ercial de l'a ssurance

|

A MI :

|

|

L'AMI détient un ré

· 135agen ces

· 28 courtiers

· 130 points de vente

· Et une succursale

|

seau de dist ribution co nstitué de :

|

|

· 3 BANQU ES (ATTJ ARI BAN K, BTE, S TUSID

BANK). Sur tout le territoire tunisien et exerçant da n

s le secteu r depuis plu sieurs dizaines d'anné es.

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

Identification de l'organisation :

|

Nom légal de la soci Sigle :

|

été : Assura nce Mutue

|

lle ITTIHAD

|

L'identit é visuelle aux

changements et service d e qualité et nouvelle

identité de

d `AMI app orte une nouvelle

vi sion de l'a ssurance gr

âce à son ouverture son

désir d 'améliorer continuelle

ment ses p erformance s.

Ceci en o ffrant un des produi ts au mieu

x à adhéren ts. Pour ap

puyer ce dé sir de bien

servir, la marque pr en d forme

avec le triangle .Cette

forme triangulaire rep osant

sur 'harmonie

noblesse et

sa base é triangle

voque la s o

est aussi

lennité, la

symbole d

veloppe d

che de ses a

onstituent

et de sé curité : en effet

étant toujours à la

l'ascensi on qui

représentent les valeurs d' AMI. Le d

`informations et distribution pour se e

nouveaux canaux

disposition, AMI dé

montrer à la fois pro

Les élé ments qui

c

dhérents et attentive à leurs

attentes.

ce triangl e sont des

barres rectangulaire s horizontales aux

nombres de trois .C `est une s érie de

marché d'escalier

ascendantes qui renvoie à l

ambition d'AMI et qui vise à

amélior er perpétue llement se

s services .Au bout de ces

marches, on retrouve un point rouge qui p

onctue la volonté, d'

AMI, de ré ussir à bien sa

mission tout en étant dynamique et

pertinente.

Secteur d'activité principale :

Adre sse du siège social

:

Gouvernorat :

Code postal :

Téléphone :

Fax :

Forme Juridique :

Date de création :

Code fiscal :

N° d' affiliation de la CNSS :

Répa rtition du Capital

:

E-m ail :

Assurance s

15, Rue de Mauritani e. Tunis

1002 Tuni s

Belvédère

(216) 71 78 45 44

71 78 88 10

Société à forme Mutualiste. 2003

000 MA 8 45 686 / P

21 13 39 _ 73

100 % Tunis

ami.ass@planet.tn

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

2-3 Participations internationales :

L'Assurance Mutuelle ITTIHAD est un membre de :

· La fédération Tunisienne des

sociétés d'assurance (FTUSA) ;

· La fédération générale arabe

des assurances dont le siège est au Caire-Egypte ;

· La fédération générale

coopérative et mutuelle d'assurance dont le siège est à

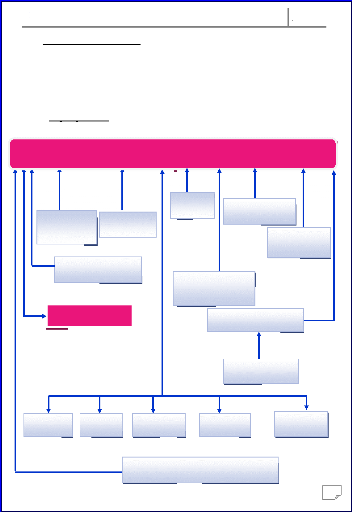

Londres. 2-4 Organigramme :

Direction général

Direction

financière

Direction inspection

réseau et

Direction

organisation

et

informatique

Direction

comptabilité

Direction audit

et

stratégies

statistiques

Direction juridique et

contentieux

général

Direction formation -

intendance réseau

et

communication

Direction vie -Direction

groupe

Direction contrôle de

gestion

Direction logistique

et patrimoine

Direction

transport

Direction

réassurance

Direction des

sinistres

Direction

automobile

Direction

IRDS

DELEGATIONS REGIONALES DE BIZERTE

- SOUSSE - SFAX

-GABES

19

3) Assurance AMI En chiffres :

En terme de chiffre d `affaires AMI occupe :

* Premier place sur le marché mutuel qui figure avec un

pourcentage de 8,6%. * Deuxième place pour le marché automobile

16,27%.

* Quatrième place sur le marché. 3-1

Structure de portefeuille :

Tableau 6 : Structure de portefeuille

d'assurance AMI

|

Contrats d'assurances

|

2006

|

2007

|

2008

|

2009

|

|

Assurance vie

|

0,9%

|

2,8%

|

2,9%

|

4,2%

|

|

Assurance non-vie :

|

99,1%

|

97,2%

|

97,1%

|

95,8%

|

|

-Assurance automobile

|

78,3%

|

81,1%

|

86,1%

|

85,8%

|

|

-Assurance maladie

|

5,2%

|

3,7%

|

3,9%

|

4,1%

|

|

-Assurance IRDS et transport

|

15,6%

|

12,4%

|

7,1%

|

5,9%

|

|

Total

|

100%

|

100%

|

100%

|

100%

|

(Source : Rapport annuel de

l'assurance AMI en 2009)

Au niveau de la structure du portefeuille, on

constate la part de l'assurance vie continue I

progresser, se situant 4.2% contre

2.9%. Les chiffres non vie

représentent par ailleurs, 95.8%

contre 97.1% en 2008.Les assurances dommages

incendie et risques techniques et divers et transport enregistre une diminution

1.2% .On note I l'assurance

maladie une petite perturbation de 5.2% en 2006 contre

3.7%en 3.7% une augmentation de

3.9% en 2008 et 4.1%en 2009.

On remarque une évolution remarquable

d'assurance automobile de 78.3% en 2006

contre 85.8% en 2009.

bile

rance vie rance autom

e pource ntage mode

et l'assu rance vie s

On ne peut pas n ég

liger la p

de pourc entage rem ar

quable d e

qui cons titue un c on

trepoids d

assuranc es IRDS e t

transport

pourcent age 4%.

Tab

chiffres d

'affaires (EN MDT)

leau 7 : Evolution de

9)

Source : Rapport

l'assuranc eAMIen200

(

annuel de

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

|

Contrat s d'assur ances

|

2006

|

2007

|

2008

|

2009

|

Evolution 2 009

|

|

Assurance- Vie

|

0 ,5

|

2,0

|

2,4

|

3,8

|

6 0,6%

|

|

Assurance non -vie

|

60, 5

|

71,1

|

80,0

|

87,9

|

3 ,1%

|

|

- Assurance automobile

|

47, 8

|

59, 3

|

70 ,9

|

78,8

|

11,0%

|

|

- Assurance maladie

|

3,2

|

2,7

|

3,2

|

3,7

|

1 7,3%

|

|

- Assurance IRDS et transport

|

9,5

|

9,1

|

5,9

|

5,4

|

- 7,7%

|

|

TOTAL

|

60, 968

|

73,133

|

82,3 85

|

91,769

|

4,8%

|

art domina

86%. Par

la suite, on

nte de la d

irection automobile de

l'assurance AMI

trouve assurance maladie en

second part

ste de 6 %. On cons tate que

les deux

ont très réduites et sous

exploitées de

21

2011

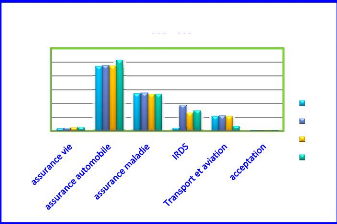

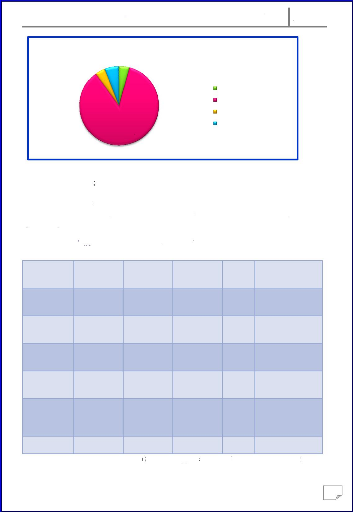

Graphique 8 : structure de portefeuille

4% 6%

4

86%

%

rance maladie

rance IRDS et transport

Ass u Ass u ass u

ass u

terme.

uffisance d

cès et l'ins

L'évolution de temporaire dé

e l'épargne à longue

2011

Le chiffre d'affaire s 2009

la barre de 91, 8

11.4%. Le chiffre d' non vie

et 3.8 MDT

essentiellement à l a

terme de l'

a frôlé au

réalisé par MDT co

nt

ITTIHAD

en 2008, so

affaires 20 0

pour l'assu r

it un taux de croissance de

pour l'assurance

ventilé entre 88 MDT

on du chiffre d'affaire

s revient

78.8 MDT

contre

é un CA de

70,9 MD

s Mutuelle s

T réalisés

pagnie est

'améliorati utomobil e croissanc

e

Assuranc e

re 82,4 M D

9 de la com

ance-vie. L

ssurance a un taux de

qui a réali s de 11%

T réalisés e

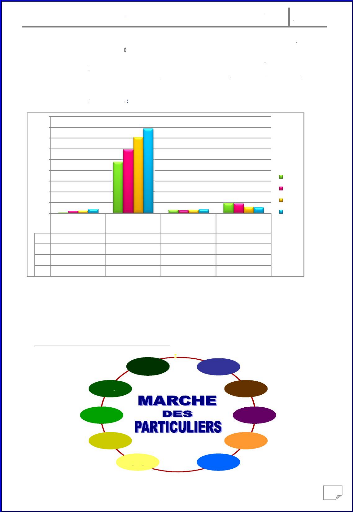

G

: Evolution du chiffr e d'affaire s (en MDT )

branche A

n 2008, soi t

raphique 4

90

80

78,8

70,9

70

59,3

60

50

47,8

40

30

20

10

9,5 9,1 5,9 5,4

3,8

0,5 2 2,4

3,2 2,7 3,2 3,7

0

200 6 2007 200 8 2009

assurance vie

ass

assurance maladie

assurance

a utombile

urance IRDS et transport

2006

9,5

3,2

47,8

0,5

2007

2

59,3

9,1

2,7

2008

5,9

3,2

70,9

2,4

2009

5,4

3,7

78,8

3,8

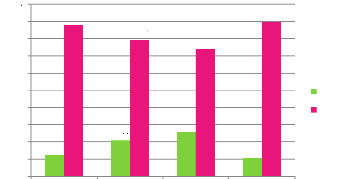

surance chiffre

surance AMI :

Par ailleurs et en c e qui

conce rne les ris ques d'équi

libre relati fs principal

ement à l'a s des

risques des particuliers, la

compagnie a réali sé un

léger recul au niveau du d'affaire

s. Lequel e st passé de 5.9

MDT en 2008 à 5. 4MDT au t

erme de l'année 2009.

Cette lég ère baisse

est due principalement à l'acharne

ment de la concurrence sur

le marché et à la

réticence éprouvé e par

les clients pour s ouscrire

dans ces canaux de risqu

es.

4) Les d ifférents p roduits d'a s

PREVOYANCE

AUTO

EPARGNE

INCENDIE

VOL

VIE

RESPONSABILI TE

CIVILE

MULTIRISQU E

HABITATION

ASSISTANCE

VOYAGE

ASSISTANCE

DOMICILE

23

L'AMI propose à ses clients plusieurs types de produits

:

v Assurance incendie :

n Risques simples ;

n Risques commerciaux ;

n Risques industriels ;

n Multirisques habitations ;

n Multirisques artisans.

v Assurance transport :

n Transport aérien ;

n Transport maritime ;

n Accident caractérisé terrestre ;

n Perte totale et délaissement.

n

v Assurance risque divers :

n Individuel accident simple ;

n Individuel groupe ;

n Assistance aux voyages ;

n Individuel accident auto ;

n Vol commerçant ;

n Vol bureaux ;

n Dégâts des eaux habitation ;

n Responsabilité civile exploitation commerciale ;

n Responsabilité civile exploitation professionnelle ;

n Responsabilité civile établissement enseignement

;

n Responsabilité civile jeunesse et vacances ;

n Responsabilité civile chef de famille.

v Assurance risques spéciaux :

n Tout risque chantier ;

n Responsabilité civile décennale ;

n Tout risque ordinateur et matériel

électroniques.

En particulier de la direction vie AMI :

5)les tachés effectuées par direction

vie : L'élaboration des contrats Grande Branche :

-Calcul de la prime nette en fonction du capital.

-Calcul du capital garantit en fonction d'une prime fixée

par l'assuré.

-Calcul du capital en fonction d'un rente fixée par

l'assuré et calcul de la rente en fonction du capital pour les contrats

de type capitalisation et retraite.

- Calcul de la réserve mathématique.

-Calcul de la valeur de rachat et de l'avance sur police.

-Saisie des lettres de mise en demeure et des attestations

d'assurances.

-Coordinations avec les services du siège, essentiellement

avec la direction, organisation et informatique en cas de besoin et avec les

réassureurs pour les contrats dont le capital excède les 300

MDT.

-Coordination avec les agents généraux et leurs

fournir les informations nécessaires (demande de cotation, demande de

proposition et toutes informations concernant les clients)

-Contrôler les FDR en instance. -Suivie de la gestion du

terme :

-consultation des règlements terme. -Correction des termes

avant leur édition. -Prise en charge des motifs techniques.

Prise en charge des non payement.

· Suivie des dossiers sinistres.

· Calcul et suivie de l'évolution des indicateurs

techniques des branches d'assurances vie.

· Etablissement des tables de mortalité.

· Suivie des mémoires de règlement.

· Calcul et suivie de l'évolution des indicateurs

techniques des branches d'assurances vie.

· Etablissement des tables de mortalité.

5-1Direction vie en chiffre :

Tableau 8: Evolution de chiffres d'affaires et sinistres

règles assurance vie AMI

Titulaire

|

2006

|

2007

|

2008

|

2009

|

Evolution en

|

|

|

|

|

|

2009

|

Chiffre

d'affaires

|

0.5

|

2.0

|

2.4

|

3.8

|

60.6%

|

Sinistres

règles

|

0.241

|

0.406

|

0.255

|

0.456

|

78.907%

|

|

(Source : rapport annuel de

l'assurance AMI en 20009)

L'assurance AMI enregistre au cours de

2006-2009 une évolution de chiffre

d'affaires à la direction VIE de pourcentage de

60.6% en 2009.

Le total des indemnisations versées par la compagnie a

atteint au terme de l'année 2009 0.456

contre 0.255 règles en 2008 soit une évolution

78.907%.

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

Conclusion

Le secteur des assurances en Tunisie souffre des insuffisances

structurelles suivant :

> Faible pénétration et prédominance des

assurances obligatoires qui occupent toujours une part significative du

marché.

> Prédominance de la branche automobile en tenant

compte l'étude de l'assurance STAR qui est le leader

incontesté du marché avec une part de 21,54% et l'étude de

l'assurance AM! qui la suivie directement avec un part de

16,27%.

> A l'échelle national, l'assurance vie encore sous

exploitée mobilisant moins d'épargne longue d'où né

notre intérêt à étudier de prés au sein de

l'assurance STAR et AMI la direction vie qui est caractérisée par

une amélioration mais en faible positionnement.

L'assurance STAR & l'assurance AM!

Forces

Faiblesses

1) Environnement économique

peu concurrentiel contribuant à une stabilité des performances

financières.

2) Amélioration du niveau

de profit et de rentabilité à travers les nouvelles

stratégies.

3) Un cadre réglementaire indicatif et

évolutif.

1) Niveau élevé du risque de

sinistralité.

2) De la part de la STAR qui a une

concentration des activités sur la assurance automobile et maladie et de

la part de l`AMI a une forte concentration des

activités sur l'assurance automobile uniquement.

3) L'assurance vie en amélioration

mais elle est limitée et sous exploitée.

4) Insuffisance de développement d'assurance

épargne « retraite complémentaire

»

Opportunités

Menacés

1) Développement de l'assurance obligatoire exemple :

automobile et dans la direction vie temporaire décès.

2) Amélioration de la qualité des

prestations.

3) Proposition de nouveaux produits d'assurance vie de choix

multiples.

4) Développement des réseaux de distribution

notamment la Bancassurance, courtier, succursale et la post-assurance.

1) Libéralisation du secteur des assurances et

pressions sur les primes.

3) Entrée dans le marché des assurances

étrangères ayant une meilleur maitrise du métier et plus

de moyens technologiques.

25

Chapitre2 : l'évolution de temporaire

décès

&

Insuffisance de l'épargne à longue

terme

Généralité de l'assurance

vie: 1) L'assurance vie :

La problématique

- Mourir jeune et laisser une famille sans ressources. - Vivre

vieux avec des ressources insuffisantes.

Base de la naissance de l `assurance vie (la

mutualité)

> Définition :

C'est une association de personnes a but non lucratif,

poursuivant un but de solidarité et d'entraide en matière d

`assurance et de prévoyance pour protège contre risque. C'est une

organisation scientifique en utilisant de la statistique (gérer avec une

incertitude minimale).

> Condition de la mutualité :

* Dispersion des risques

* Homogénéité des risques

* Fréquence de réalisation

* Sélection du risque

En 1963 : première table de mortalité d'Edmond

Halley.

LA première société de l'assurance vie : En

Angleterre en 1762.

En France en 1787

Loi du 13 juillet 1930 : Principales dispositions.

En Tunisie en 1975 : Assurances

MARGHERBIA est la première compagnie d'assurance

à lancer sur le marché tunisien.

Définition de l'assurance vie :

C'est un contrat par lequel la société

d'assurance paiera au bénéficiaire un capital. Au

décès de l'assuré ou au contraire si l'assuré est

en vie. Le contractant paie une prime à la société

d'assurance.

Juridiquement, le contrat d'assurance sur la

vie fait partie des contrats d ` << assurance de

personne » ; à ce titre, il obéit aux

règles posées par les titres 1 et 3 du premier livre du code des

assurances.

Techniquement, l'assurance est une

opération par laquelle un assureur organise en mutualité, une

multitude d'assurés exposés à la réalisation de

certains risques, et indemnise ceux d'entre eux qui subissent un

sinistre, grâce à la masse commune des primes

collectées.

Les caractéristiques particulières d

`assurance vie :

De cette définition générale, on peut

déjà déduire quelques règles particulières

qui distinguent l'assurance vie à des autres types d'assurances :

Il ne s'agit pas d'une assurance d'indemnité :

la notion de dommage à réparer est absente du contrat.

En effet, l'assuré fixe librement le montant des capitaux garantis en

fonction de sa situation et de ses ressources. L'assurance est dite <<

forfaitaire ».

27

Le cumul d'assurance est possible : en

matière d'assurances de personnes, il n'y a jamais sur assurance (ni

sous assurance), contrairement aux assurances de dommages.

La technique de la subrogation ne s'applique pas en

assurance vie, lorsque l'assureur a exécuté ses

engagements, il ne peut pas se retourner contre le tiers éventuellement

responsable du décès de son assuré pour obtenir le

remboursement total ou partiel des prestations qu'il a versées.

2) Risque :

> Définition :

Evénement incertain ou de date incertaine contre lequel on

désire s'assurer .C `est, par exemple, le risque de décès,

d'invalidité .... C'est aussi la mise en cause de la

responsabilité de l'assuré .

> Les différents types de risques : - Risques

spéculatifs :

Risques choisis:

Risques inhérents aux décisions heureuses prises

par le chef d'entreprise dans la gestion de son affaire (profits) ou

malheureuses (pertes).

Exemples:

* lancement d'un produit nouveau

* Changement de stratégie commerciale * ouverture d'une

succursale

* placement financiers

- Risques Aléatoires :

Risques subis: Se traduisant toujours par des pertes. Ils

surviennent de manière fortuite. Ils se manifestent de manière

soudaine ou progressive. Ils sont quantifiables et inassurables lorsque la

probabilité de survenance dépasse les 85%.Leurs

conséquences sont toujours néfastes pour l'entreprise: qu'ils

frappent le patrimoine de l'entreprise, ses produits ou services, ses

fournisseurs, ses clients ou son personnel ou qu'ils mettent en cause sa

responsabilité.

Exemples

Défaut d'approvisionnement, décès,

Insolvabilité des clients, contamination de produits, fraude

informatique, etc

- Risques mixtes :

Risques ayant des caractéristiques à la fois des

risques d'entreprises et des risques purs.

Exemples:

* Risques technologiques: L'obsolescence

* Risques sociaux: les grèves internes

à l'entreprise,

* Risques financiers: tel que krachs

boursiers

* Risques de changes: comme les variations

brusques dans le cours de la devise

|

Non rentabilité

|

|

Evénement naturel

|

|

D'un investissement D'un produit nouveau D'une recherche

|

|

(grêle) ou provoqué par la faute, l'erreur ou les

négligences humaines

|

Comparaison entre risque spéculatif et risque

aléatoire :

|

Comparaison / Nature

|

|

Risque spéculatif

|

|

Risque aléatoire

|

|

|

|

|

|

|

|

|

Caractéristiques

|

|

|

|

Normal

Volontaire Dynamique Nécessaire

|

|

Anormal Pur

Involontaire

Statique Soudain

|

|

Conséquences

|

|

Exemples

|

|

Gains mais peut entraîner des pertes

Limitable

|

|

Pertes exclusivement N'est pas délimitable

|

Traitement

|

|

Techniques du management

|

|

Prévention

Protection

L'assurance

|

Section 1 : L'évolution de temporaire

décès

A/Partie théorique :

1) Clarification de notion :

Le temporaire crédit (assurance

obligatoire) :

C'est une assurance temporaire décès dont le

bénéficiaire est généralement la banque (ou un

autre organisme) pour couvrir le restant du crédit non encore

remboursé à la date du décès de

l'assuré.

La prime ou cotisation pour cette catégorie de contrat

peut être unique ou mensuelle. Le Capital est généralement

mensuellement ou annuellement.

A la lumière de cette définition,

l'assurance apparaît comme étant le résultat de trois

éléments :

Elément de fait qui suppose l'existence

d'un certain nombre de risques similaires pouvant donner lieu

à une compensation entre eux ;

Elément de droit,

matérialisé par un contrat d'assurance qui transfert le

risque de l'assuré à l'assureur Elément de

connaissance, fondé sur la prévision des risques sur la

base des statistiques du passé et l'intervention du calcul des

probabilités et le développement de

l'actuariat qui est une méthode de calcul

destiné à éviter au tarificateur de devoir revenir

systématiquement aux tables de mortalité et aux calculs

d'actualisation. L'assureur vie doit déterminer la prime qui lui

permettre de faire face aux sinistres. Pour cela alors il s'appuie sur les

statistiques de mortalité humaine.

Il doit en effet déterminer la probabilité qu'a une

personne d'un certain âge d'être vivante dans un certain nombre

d'année ou de décéder avant un certaine date .

Probabilité de vie Probabilité de

décès

Opération d'assurance vie décès et vie

Assurances des personnes

Opération de capitalisation opération financier

Prime :

· Structure de la prime :

· Prime pure: fréquence * coût moyen

· Commissions

· Frais de gestion

· Taxes

· Calcul de la prime :

La prime pure : correspond au prix du

risque probable au moment de la souscription, c'està-dire elle

est égale au coût du risque viager. Elle indépendante de la

gestion de l'assureur puisque elle ne dépend que de la table de

mortalité.

La prime pure représente le

coût théorique (ou mathématique) du risque.

L'assureur procède à une

modélisation actuarielle du risque qui utilise pour

ingrédients de techniques de base : la table de

mortalité et le taux d'intérêt

technique.

La table de mortalité est choisie conformément aux

dispositions prévues

Par la réglementation.

Principe de prudence :

La réglementation oblige les assureurs à

établir les tarifs en se basant sur des « hypothèses

pessimistes ».

· Chargement de la prime :

Le passage de la prime pure à la prime

commerciale se caractérise par les chargements. Deux types de

chargements :

Frais de gestion : couvrent l'ensemble des

frais liés à la gestion des contrats d'assurance vie (en % du

capital assuré ou des primes).

C'est la prime commerciale qui figure sur

les tarifs et que paye le souscripteur.

29

Frais d'acquisition et d'encaissement : couvrent

l'ensemble des frais des réseaux de distribution ainsi que les frais de

commercialisation des produits (en %).

Table de mortalité : Elle est

établie à partir des données observées durant une

certaine période concernant l'état civil de la population

concernée (pour les naissances et les décès).Elle est

présentée sous forme d'un tableau à plusieurs colonnes

donnant notamment les quotients de mortalité (qx) par âge(x).

Franchise :

Certains types de crédits prévoient une

franchise, cette dernière est une période au cours de laquelle,

le client (assuré) ne commence pas à rembourser le crédit

et par suite le capital reste constant pendant cette période (prime

différente).

Les facteurs aggravant le risque :

Le premier facteur étant l'âge,

seulement l'état de santé peut augmenter le risque de l'assureur

d'où la nécessité d'une évaluation de l'aggravation

du risque par l'examen d'un formulaire (questionnaire de Santé) ou d'un

examen médical.

Une surmortalité se traduisant par une

prime complémentaire ou surprime peut être

demandée par l'assureur. Certaines professions peuvent aussi aggraver le

risque décès et se traduire par une surprime.

L'avenant :

Outil juridique qui permet les modifications intervenues durant

la vie du contrat: Classification des avenants: Elle est établie par

exemple :

· Avenant de précision

· Avenant de changement d'adresse

· Avenant de refondation

· Avenant de ristourne.

Sinistre :

Dans ce qui précède nous avons vue comment

s'assurer mais dans ce qui suit nous allons voir comment on peut être

indemnisé en cas de sinistre. L'assuré est tenu d'informer

l'assureur en cas de sinistre pas plus tard que cinq jours. Au sein de

l'assurance il y a toute une direction qui s'occupe d'indemniser les

sinistrés .Après le sinistre l'assureur est en droit de

réduire l'indemnité. Le comité général

d'assurance, oblige les assurances a respectés les conventions de

règlement de sinistre.

2) Principe de base :

2-1 Conditions d'âge :

En cas de décès, la compagnie n'assure pas les

personnes âgées de moins de 20 ans à la souscription ou

ayant un âge terme plus de 75 ans.

L'assuré ayant un âge supérieur ou

égal à 60 ans à la date de souscription, sera admis

à titre exceptionnel sous réserve de présenter un dossier

médical satisfaisant.

Dans ce cas là, l'assuré doit supporter tous les

relatifs au dossier médical.

2-2 Limites du capital :

L'agent ne peut émettre des polices d'assurance vie que

lorsque le capital est assuré et qu'il est inférieur ou

égal à cent milles dinars (300.000.000DT).

De même où les capitaux sont supérieurs

à cent milles dinars, les polices sont émises par les services du

siège.

2-3 Pièces nécessaires de la validité du

contrat d'assurance :

Tout contrat d'assurance oblige la personne engagée

d'avoir les pièces suivantes :

31

a)Le formulaire de déclaration de risque ou FDR (avec

questionnaire de santé au verso) :

A chaque souscription, toute personne doit remplir ce

document. Il doit être remis a la compagnie avec les autres

pièces. Il ne doit pas délivrer a l'assuré et ne doit pas

être gardé par l'agent.

Le client doit remplir le FDR avec prudence. Le nom,

prénom, date de naissance, adresse et profession doivent être

indiquées avec précision.

La partie réservée au prêt doit être

remplie avec attention ; ne pas omettre d'indiquer :

-La date d'effet de la garantie (qui correspond

généralement a la date du déblocage du crédit). -La

date du premier amortissement (qui correspond a la date du premier

remboursement du prêt, en tenant compte de la période de franchise

s'il y a lieu).

-La date du dernier amortissement (qui correspond a la date

d'expiration du contrat).

-La durée du prêt (correspond a la différence

entre la date d'effet et la date du dernier amortissement).

-Le nombre d'années ou de mois de franchise (qui

correspond a la différence entre la date d'effet et la date du premier

amortissement).

Dans la partie réservée a l'assureur, il ne faut

pas omettre de :

-Mentionner s'il s'agit d'une prime unique ou annuelle en cochant

la case correspondante et indiquer le taux utilisé.

-Indiquer s'il s'agit d'un tarif conventionnel ou du

présent tarif .Dans ce cas indiquer la table utilisée pour la

tarification.

-Remplir minutieusement les rubriques composantes la prime totale

: prime nette, coût de contrat, taxe, prime totale.

Le questionnaire de santé qui se trouve au verso du FDR

doit être rempli et signé par l'assuré quels que soient

l'âge de l'assuré du contrat ou le montant du prêt. Aussi ce

dernier doit précéder sa signature par la mention «

LU ET APPROUVE».

b) Les conditions particulières (avec conditions

générales au verso) :

C'est la pièce la plus importante dans le contrat

d'assurance et elle est établie en quatre exemplaires :

-Un exemplaire pour le bénéficiaire

-Un exemplaire pour l'assuré

-Un exemplaire pour la compagnie

-Un exemplaire pour l'agent

Les exemplaires devront être signés par

l'assuré, le contractant (si différent de l'assuré) et le

collaborateur (agent général ou chef de succursale).

Pour la bonne réputation de la compagnie, les conditions

particulières doivent être remplies avec le maximum de soin et

clarté.

c)La quittance de prime au comptant.

d) Les examens médicaux s'il a lieu.

2-4Tarification :

Acceptation médicale :

Avant l'élaboration du contrat, tout assuré doit

être soumis a des examens médicaux conformément au tableau

de sélection (page ). Ce tableau permet de

connaître les examens nécessaires en fonction de l'âge a la

souscription et du capital a assuré a la date d'effet. Un bon de visite

rempli et signé par l'agent général est remis a

l'assuré qui doit obligatoirement accomplir tous les examens prescrits

par le médecin conseil de la compagnie qui établira un rapport

médical a la lumière des résultats des examens

médicaux demandés. Ce rapport médical, ainsi que tous les

examens remis, sous pli confidentiel, au département vie du siège

qui après étude donnera son avis quant aux conditions

d'acceptation du risque.

Les honoraires médicaux sont a la charge de la

compagnie (sauf pour les assurés ayant un âge supérieur ou

égal a 60 ans). De même, la compagnie a le droit de demander, au

vu du

questionnaire de santé figurant au verso du FDR ou de tout

autre facteur d'appréciation du risque, une visite médicale ou

des examens médicaux complémentaires.

Calcul de l'âge tarif :

La prime d'assurance dépend toujours de l'âge de

la personne à assurer au moment de la souscription du contrat.

L'âge de l'assurer est calculé en nombre entier d'années.

Il correspond à la différence entre `année de naissance de

l'assuré et l'année de souscription.

Exemple : - date d'effet le 1/2/2005

- date de naissance le 30/5/1978

Age -tarif de l'assurance : 2005-1978= 27 ans

Application du tarif :

Pour se servir d'un tarif, il y a des éléments

qu'il faut connaître :

L'âge tarif de l'assuré, la durée du

contrat, le mode de paiement des primes (unique ou annuelle), le nombre

d'années de franchise et le capital. En possession de ces

données, il suffit d'ouvrir le tarif à n'importe quelle page,

vous trouvez les âges dans la première colonne de gauche.

Horizontalement, et juste au-dessus des primes, se trouvent les

durées possibles des contrats. Pour chaque tarif, vous commencez par

sélectionner la colonne correspondante à la durée

demandée.

Ensuite vous choisissez, la ligne correspondante à

l'âge de votre assuré. A l'intersection de la colonne et de la

ligne sélectionnées vous trouvez le taux souhaité pour un

capital de 1000dinars.

Frais et taxes :

Les primes résultant du tarif doivent être

majorées des frais de quittance dont le montant s'élève

actuellement à quatre dinars et ce qui implique que les contrats

d'assurance-vie sont exonérés de taxes.

2-5 Sanctions en cas de fausse déclaration du

risque :

|

Nature de la fausse déclaration

|

Découverte avant un sinistre ou à

l'occasion du sinistre

|

|

De bonne foi

|

L'assureur propose à l'assuré :

*Le maintien du contrat avec majoration de primes

*la résiliation du contrat avec restitution de la

provision mathématique

* payement du k proportionnel aux primes

|

|

Nature de la fausse déclaration

|

Découverte avant un sinistre ou à l'occasion du

sinistre

|

|

De mauvaise foi

|

Nullité du contrat.

Même si le risque omis ou dénaturé a

été sans incidence sur le sinistre.

L'assureur verse seulement la provision mathématique s'il

en existe

|

|

Erreur sur l'âge

|

Pas de distinction entre bonne ou mauvaise foi

|

|

Age réel hors tarif

|

Nullité du contrat avec restitution des primes

payées.

|

|

Age réel dans la limite du tarif

|

Adoption des primes et garanties en fonction de l'âge

|

3) Les facteurs principaux de l'évolution de temporaire

décès :

En prenant, à titre d'exemple l'étude

comparative entre assurance STAR et AMI au niveau de l'assurance vie afin

d'analyser la stratégie qui permet l'évolution de chiffres

d'affaires de temporaires décès.

Parmi les facteurs principaux, sont la nécessité de

crédit bancaire, développement de techniques d'assurance et la

stratégie de la bancassurance .

La nécessité de crédit bancaire

avantageux à l'évolution de temporaire décès

Une grande partie de la population tunisienne est

surendettée, pour l'achat d'un logement que pour l'acquisition de meuble

ou produits de consommation courante nombreux ceux qui roulent avec une voiture

élégance, s'achètent une belle maison à

crédit bancaire pour constituer leur patrimoine. En effet, la

capacité d'emprunt des ménages s'est bien élargie par

conséquence le temporaire crédit être

développé de jour à une autre

33

Développement de techniques d'assurance et ses

distributeurs :

Les progrès réalisés dans le domaine de

l'observation statistique et le calcul des probabilités ainsi que la

naissance des mathématiques actuarielles, sont autant de facteurs ayant

contribué favorablement à l'essor de l'assurance.

La technique de l'assurance est donc très

récente, mais son développement reste tributaire de

l'évolution économique qui génère de plus en plus

de matière assurable. Le développement des compagnies d'assurance

en occident ne s'est étendu qu'avec le progrès de la

révolution industrielle.

Le réseau commercial de temporaire

décès :

a) les Producteurs spécialisés :

Personnes chargées de placer des contrats d'assurance

auprès du public.

Caractéristiques :

- Peuvent être salariés de l'assureur.

- Peuvent être employés par agents

généraux ou des courtiers.

- en général, ont un minimum fixe.

- Rémunération en fonction des affaires

réalisées.

- Ont une carte professionnelle.

- Peuvent être en équipe avec un chef de groupe.

- Formés et contrôlés par des inspecteurs.

b) Les agents généraux :

Il engage celle-ci en vendant des contrats d'assurance

à ses clients, en percevant le paiement des cotisations et les

déclarations de sinistre et en versant des indemnités aux

assurés à la suite d'un sinistre. L'agent général

est rémunéré à la commission.

c) Les courtiers :

Le courtier est un intermédiaire qui met en relation

des personnes désireuses de traiter entre elles, sans conclure lui

même le contrat. Il représente ses clients, les conseille,

négocie avec les sociétés d'assurance de son choix ou

sélectionnées par ses clients et les assiste pour le

règlement des sinistres. Il est, en principe,

rémunéré à la commission.

d) Bancassurance :

Intéressant au rôle fondamentale de la bancassurance

a été le principal canal de vente des contrats d'assurance

vie.

Alors qu'est-ce que ça veut dire la bancassurance ?

Présentation des bancassurances

La bancassurance est terme apparu en France après 1980

pour définir la vente de produit d'assurance par l'intermédiaire

d'un réseau bancaire. Mais ce terme ne recouvre pas uniquement une

spécificité de distribution. D'autre caractéristique

d'ordre légale, fiscale culturel et/ou comportemental doivent être

intégré au concept de bancassurance .c'est l'ensemble de ces

caractéristique qui peut expliquer les différences

marquées de la bancassurance d'un pays à l'autre. Alors qu'elle

domine très nettement sur certains marchés, représentant

plus de deux tiers du chiffre d'affaires en assurance de personnes, d'autres

marchés semblent ne pas l'avoir retenu comme modèle.

Les bancassurances représente plus de 65% du chiffre

d'affaires assurance vie en Espagne, 60% en France, 50% en Belgique et en

Italie dans ces pays, en 10 ans seulement, la bancassurance s'est

imposée comme modèle performant.

35

En Tunisie :

Aujourd'hui, la majorité des banques établis en

Tunisie, souscrivent des assurances collectives dont l'objet est la garantie

d'un solde restant dû ou d'un crédit accordé à leurs

clients. C'est la forme primaire et la moins évolué de la

bancassurance, il n'en reste pas moins qu'il s'agit bien de la distribution

d'un produit d'assurance par un guichet bancaire.

Néanmoins, Stratégie et Politique

commerciale de l'Assurance STAR et AM! dans le temporaire crédit

:

La principale motivation qui a poussé la STAR&l'AMI

à entrer dans l'expérience de bancassurance, à savoir la

proposition d'une gamme de services financiers complète pour le compte

de ses clients.

En outre, la maximisation de son propre patrimoine

étant le but de toute entreprise rationnelle. Il va donc dire que la

recherche d'un rendement supplémentaire était l'autre motivation

majeure de STAR&AMI n'ont pas besoin de faire appel au savoir faire d'un

autre assureur pour lancer son activité pour la simple raison que la

majorité de son personnel est formé par des anciens assureurs. On

est persuadé que l'avenir de l'assurance STAR et AMI sera meilleur

grâce à la confiance de ses clients qui sont très nombreux,

à la contribution de chacun des membres de son conseil d'administration

et à l'engagement de tout le personnel de la société. Mais

surtout grâce à l'importance d'intérêt porté

par les pouvoirs publics au secteur des assurances qui s'est traduit par une

série de mesures dont certaines sont déjà annoncées

et d'autres en cours de préparation en faveur du secteur, qui sont de

nature à contribuer et à l'amélioration de l'image de

marque d'un secteur qui joue un rôle économique et social

important. En effet, le projet de la bancassurance est encore en stade de

développement en Tunisie. En revanche, STAR et AMI parviendront-t-elles

à suivre le même chemin de leader en tête des

sociétés d'assurance en matière de présentation des

contrats d'assurance vie si le cadre juridique change de plus en faveur de la

législation de la bancassurance?

Les conventions de Partenariat dans le cadre de la

distribution de temporaire décès STAR et AM! :

L'assurance STAR :

En vertu de la présente convention,

conclut entre la STB « Société Tunisienne de

Banques >>représentée aux fins des présentes par son

Président Directeur Général d'une

part, et la STAR « Société Tunisienne

d'assurances et de réassurance >>

représentée aux fins des présentes par son

Président Direction Général d'autre

part,

Référence légale-Incontestabilité

:

Cette convention qui est également régie par la loi

2001-65 du 10 juillet 2001 gui s'applique aux

établissements de crédit exerçant leur activité en

Tunisie

Cette convention devrait permettre une meilleure

coopération entre les deux métiers. Objet de

la convention:

La présente convention a pour objet de définir les

relations entre la STAR et STB.

La STAR mandate la STB, en vertu de la

présente convention, à conclure des contrats

d'assurance en son nom et pour son compte ,

et ce pour les branches d'assurances dont la liste est

fixée par l'arrêté du ministre

chargé des Finances du 8 Août 2002.

Les conditions générales de sa mise en oeuvre sont

les suivantes :

La collaboration des deux parties pour la conception,

le développement et la diffusion des contrats

d'assurance actuels et futurs.

La distribution et la promotion des contrats

d'assurance par l'entremise des agences de la

banque, moyennant le versement des commissions fixées

aux conditions particulières.

L'apport, par la STAR à

la STB, de l'assistance technique

nécessaire à la réalisation de cet

objectif.

L'assurance AMI

Pour renforcer la distribution des produits d'assurances, les

sociétés d'assurances sont appelés à fonder une

assise juridique aussi solide avec les banques comme une intervention

bilatérale doit être signé entre les deux parties pour

rendre la relation plus fonctionnelle Exemple : la convention de l'AMI avec

ATTIJARI Banque et avec BTE.

Convention d'Assurance collective décès entre

les soussignés: La banque du Sud et la société d'assurance

Mutuelle ITTIHAD «AMI»:

Référence légale-Incontestabilité

La présente convention est régie par la loi

n° 92-24 du 24 Mars 1992 portant promulgation du Code des Assurances et

ses textes d'application, les conditions générales, les

dispositions générales et particulières qui suivent.

Objet de contrat:

Le présent contrat a pour objet de garantir La Banque

du Sud contre les risques décès et invalidité

définitive et totale (telle que définie à l'article 10)

atteignant ses client. La convention prend effet dés sa signature par

les parties contractantes, elle est souscrite pour une année

renouvelable La Banque de Sud informe les affiliés des droits et

obligations en application de l'article 43 du code des assurances et elle