Conclusion :

D'après l'étude comparative entre Assurance vie et

Assurance non vie dans le marché tunisien.

On la remarque qui est sous exploitée et réduite

par rapport l'assurance non vie d'où est né notre

intérêt à étudier de prés au sein

d'assurance STAR & AMI à la

direction vie.

Section 1 : Société Tunisienne d'Assurance

et Réassurance « STAR » : 1)

Historique :

En 1958 : la création de la société d'un

capital de 100 000 dinars, divisé en 10 000 action ordinaires de nominal

de 10 dinars, réparties entre l'Etat Tunisien 51%, les personnes

Physiques et morales tunisiennes 29% et 4 compagnies d'assurance

étrangères (20%).

En 1959 : la première augmentation du capital, il passe de

100 000 dinars à 200 000 dinars En 1964 : la deuxième

augmentation du capital : il passe de 200 000 dinars à 500 000 dinars.

En 1665 : inauguration du siège social de la star par le chef de

l'Etat.

En 1967 : création de l'institut africain des assurances

sous l'égide de la star afin de répondre aux besoins en cadres

pour l'Afrique en général, et à la Tunisie en

particulier

En 1972 : création de l'association sportive de la star

En 1996 : la cinquième augmentation du capital pour

atteindre 15 000 000 dinars divisés en 1 500 000 action de 10 dinars le

nominale entièrement libéré

En 1997 : introduction de la société star à

la bourse de Tunis, via une offre publique de vente (OPV) portant sur 20% de

son capital soit 3000 000 actions

En 2004 : élaboration d'un plan de restructuration de

la STA période 2004-2009 ce plan vise principalement l'absorption de

l'in suffisance des provisions techniques, le renforcement des fons propres et

par conséquent, l'amélioration des ratios prudentiels.

En 2006 : le gouvernent tunisien décide de lancer une

procédure de choix d'un partenaire stratégique pour star dans le

cadre de sa recapitalisation.

En 2007 : ouverture de la DATA ROOM pour les participants

à l'appel d'offre international

En 2008 : GROUPAMA, retenu comme partenaire stratégique,

acquiert 35% du capital et 5 sièges au conseil d'administration :

· Augmentation du capital pour atteindre 23 0760930 dinars,

avec renforcement des fonds propres portés de 32 millions de dinars.

· Célébration du 50eme

anniversaire de la STAR

Stratégiquement la STAR a

adopté depuis cette date la politique :

8

-Pour la STAR, 1er assureur de Tunisie, 50 ans c'est

déjà une étape qui témoigne de la réussite

de son développement. Cette pérennité illustre bien les

capacités d'adaptation et d'anticipation dont a fait preuve la

société, au service de la satisfaction de ses clients. Groupama,

qui construit depuis un siècle une croissance rentable et durable au

service de la satisfaction des clients, est donc un partenaire naturel pour

accompagner le développement futur de la STAR.

- Le rôle de l'Etat tunisien dans cette réussite

de la STAR doit également être remarqué ; il a

été à la fois l'initiateur puis l'accompagnateur de cette

belle histoire, y compris, récemment, dans les échanges qui ont

permis la conclusion du partenariat stratégique avec notre groupe. J'ai

retenu de nos échanges l'importance que l'Etat tunisien attachait

à la construction et au développement du marché de

l'assurance.

- Pour Groupama enfin, le partenariat s'inscrit pleinement dans

une stratégie de développement à l'international sur les

pays de l'Europe du sud, d'Europe centrale et orientale et du bassin

méditerranéen. Il est particulièrement stimulant dans la

mesure où il nous associe à une société aux assises

déjà solides qui souhaite franchir une nouvelle étape

significative de son

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

9

développement, dan s le cadre des fortes

p otentialités de l'écono

mie tunisienne. Notre

intérêt est grand de

contribuer-grâce au p artage de

no s savoir-faire et dans l

e respect d e nos cultures

respective-au dével oppement de la

société qui nous réunit et

par-delà, à la Tunisie.

- La STAR comme Groupama se placent

dans une vision de long

terme. Co mpte tenu de la nature de

s services que nous proposons

à nos clients -

couverture de la resp onsabilité

civil, gestion de l'épargne -

retraite, etc.-,la première des

garanties que nous devro ns

offrir à nos assurés , c'est d'être

là , maintenant mais aussi

demain ...au moment où ils devront

bénéficier de ces services .No

us nous dev ons

également d'être innovation

pour accompagner les baisions du

monde actuel. C e qui me

parait important pour la

période qui s'ouvre, c'

est notre capacité à la fois

simple et ambitieuse pour

lui permettre de continuer à

s'affirmer co mme le leader

incontesté de l'assurance en

Tunisie.

2) Présentation de l'assurance STAR

:

2-1 Le r éseau

commercial de l' assurance S

TAR

La star bénéfice du

1er réseau de distribution

du pays avec :

- 11 succursales

- 146 agents

- 16 courtiers non

exclusifs

- 150 représentations

réparties sur tout le territoire tunis ien

- La b anque STB

Les lieus des agences d'ass

|

urance STAR

|

|

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

Identific

|

ation de l'o

|

rganisatio

|

n :

|

|

Nom légal de la soc Sigle :

|

iété : So

|

ciété Tunis

|

ienne d'as

|

surances et de réassu

|

rances.

|

|

Secteur d'activité principale Adresse

du siège so c ial Gouvernorat

: Assurances.

: Square Av PARI S :

Tuni s.

Code postal : 1080 Tunis

Télépho ne : (216 ) 71 340 866

Fax : (21 6) 7134083 5

Forme Juridique : Soc

iété à forme publique

Date de création : 1958

E-mail : Star @

star. com.tn

Site Web : www .star. com. tn

Les

participations intern ationales :

· L a fédération

· L a fédération

|

Tunisienne des

sociétés d'assurance (FTUS

A) ;

générale arabe des

assurances do nt le siège

est au Caire-

|

Egypte

|

|

3) Ass

|

urance STAR en chiffres :

|

|

|

|

|

|

En termes de chiffre

d'affaires STAR oc cupe :

* Premier place sur le

marché publique car ce s

ecteur alimenté principalement par la

STAR qui détient 20,9

%.

* La première place pour

le marché automobile 2

1.54%.

10

* Leader sur l e marché.

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargn e à longue

terme.

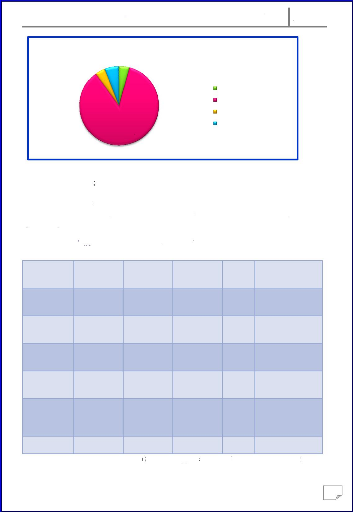

3-1 S i lle :

tructure d e portefeu

Tableau 3 : structure du portefeu ille /chiffre s

d'affaire

|

s

|

|

Branche d'assurance

|

2 006

|

200 7

|

2008

|

2009

|

A-automobile

|

43,91%

|

43, 96%

|

46,82 %

|

49,08%

|

Groupe maladie

|

25,32%

|

25, 62%

|

26,56 %

|

25,65%

|

IRDS

|

1 8,73%

|

17, 73%

|

13,11 %

|

14,19%

|

Transport et

aviation

|

9,97%

|

10, 23%

|

10,54 %

|

7,92%

|

Acceptation

|

0,50%

|

0,4 4%

|

0,50%

|

0,51%

|

Total non vie

|

98,43%

|

97, 98%

|

97,53 %

|

97,36%

|

Vie

|

1 ,57%

|

2,0 2%

|

2,47%

|

2,64%

|

Total général

|

100%

|

100 %

|

100%

|

100%

|

|

( Source : rapp ort annuel 2009du STAR)

Concern ant la structure du

port efeuille, la part de l'as

surance Vie continue à progresser, se

situant à 2,64% contre 2,47%

en 2008.

Les affaires non vie représente

nt par ailleurs, 97,36% contre 97,5 3% en 200

8. Les assurances dommag es

Incendie et Risques Techniques et Divers gagnent 1,0 9 points

et représente nt 14,2% du porte

feuille global, l'assurance

Groupe 25,65% et l'assurance automobile 49,1%

co ntre respectiv ement 13,1% , 26,56 % et

46,82% l'année pr écédente

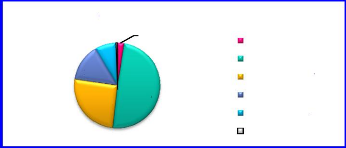

ation

urance auto m obile

urance mala d ie

IR D S

Tra nsport et avi

eptation

Graphiq

ue 6 : Stru

cture de po

rte feuille

en 2009

acc

0%

3%

assurance vie

8%

14%

49%

26%

ass

ass

( Source : Rapport annuel 2009

de l a STAR)

En 2009 : La branche automobile

occupe la première place

avec un po urcentage

important 49,08%, ensuite on trouve le groupe

mal adie en deuxième

place avec un p ourcentage 25,65%, leur

concentration e st 74,73%

par rapport aux total g

énéral des branches .C

e pourcentage est dû à l'impo

rtance de ces branches dans le

marché d'assurance

Tunisien. En plus, la part de la branche

transport et aviation et IRDS est

respectivement d e 7, 92% et 14,19

%. Enfin, l'assurance vie eu un

pourcentage de 2,47 % qui est

très faible par rapport

aux autres branches.

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

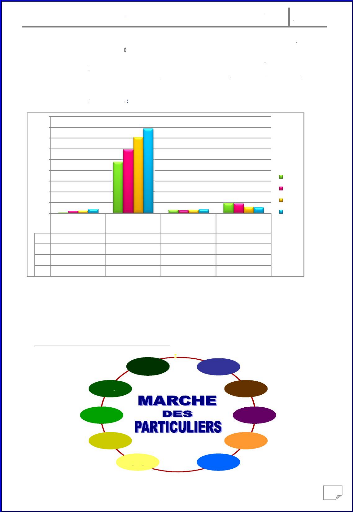

Tableau

|

4 : Evolution de prim

|

es émises

|

nettes

|

|

Branc he

d'assurance

|

2006

|

2007

|

200 8

|

2009

|

Evolution en

2009

|

A-automobile

|

9 0590

|

93455

|

9390 6

|

102176

|

8, 8%

|

Groupe

maladie

|

54880

|

55131

|

5353 7

|

554333

|

3, 5%

|

IRD S

|

39124

|

37194

|

26631

|

29215

|

9, 7%

|

Transport et

aviation

|

2 0740

|

21961

|

2114 0

|

16140

|

-23 ,6%

|

Acceptation

|

756

|

916

|

997

|

1071

|

7, 4%

|

Total : As-

non vie

|

2 06090

|

208656

|

1962 10

|

204034

|

4 %

|

A-vie

|

3269

|

3612

|

496 6

|

5578

|

12, 3%

|

Total gé néral

|

209359

|

212268

|

2011 76

|

209613

|

4, 3%

|

|

`Groupe

entrepris e Pour l'as s

Par aille ur

enregistr e

mobile au

3,5%, al .

émises ne tt

port, subi s

on du volum

Les pri mes émises

nettes de 2 0 201,176 M D en 20

08 (+4,2%) . Les pri mes de

l'ass urance aut o Maladie' é

voluent de s progress e nt de

9,7 % urance vie , les primes

ance trans une diminuti

s, l'assu r en 2009

(Source : Rapport

annuel 200 9 09 augmentent

de 8, 437M D et atteignent 2 g e

de la STAR) 09,613M D contre

surance et des

lles de l'a s

particulier s

D en évolution de 12,3%.

crise éco nomique

mondiale,

mentent d 8,3 M D (+8,8%), c e

ors que l e s primes IARD des es

atteignent 5,578 M sant les e

ffets de la e des primes de 5,4

MD .

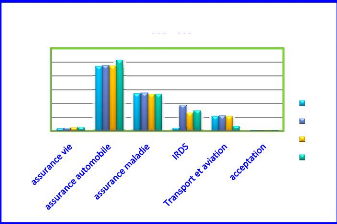

120000

100000

80000

40000

60000

20000

0

Graphi

que 7: Evo

lution des p

2006-2009

rimes émises nettes en

2006 2007 2008 2009

12

(Source : rapport annuel du STAR 2009)

Ce graphique montre l'évolution des primes

émises nettes de toutes les branches du secteur des assurances

non vie et secteur assurance vie.

4) particularité en direction vie

:

4-1 les tachés effectuées par direction

vie : Sous direction production :

-Traiter les nouveaux contrats vie collectifs (à partir

de la réception des appels d'offres et jusqu' à la signature des

deux parties).

-Valider tous les mouvements des contrats d'assurances

(nouvelles affaires, retours et annulations).

-Rester à l'écoute de tout le réseau des

points de vente et les aider à réaliser de nouvelles affaires.

Service Production Contrats Individuels :

- Souscription d'un nouveau contrat Assurance vie individuel au

niveau du siège.

- Suivi des contrats assurance vie individuel souscrits au

niveau des points de ventes. - Traitement des avenants (Modification du

capital, durée, bénéficiaires .....)

- Contrôle de l'émission au comptant.

- Traitement des retours techniques des points de ventes.

* Règlement avance

* Rachat de contrat

* Versement de capital échu.

Service production Contrats Collectifs :

- Traitement des adhésions des assurés. -

Edition de l'attestation d'assurances. - Contrôle de l'émission au

comptant.

-

- Rapprochement périodique de l'émission par

rapport à la production réelle provenant des contractantes.

* Règlement avance

* Rachat de contrat

* Versement de capital échu

Service Production Bancassurance

Sous direction Sinistres :

Service Sinistres Contrats Individuels et contrats

Collectifs :

- Etude du dossier Sinistre.

13

- Règlement dossier sinistre. - Clôture du dossier

sinistre.

Service Banques de Données et

Archives

Section Banques de données :

- Collecter mensuellement les données de production,

sinistre, rachat, avances, versement de capital, bourse d'études,

participation au bénéfice, primes cédées,

Quotte part sinistre en coassurance, commissions

- Etablir les supports d'activités.

- Etablir les indicateurs comptables

- Etablir divers états sur demande de la direction vie

(sinistralité).

Section Archives :

Classer les contrats.

Contrôler les entrées /sorties.

Reclasser les archives périodiquement en éliminant

les archives mortes.

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

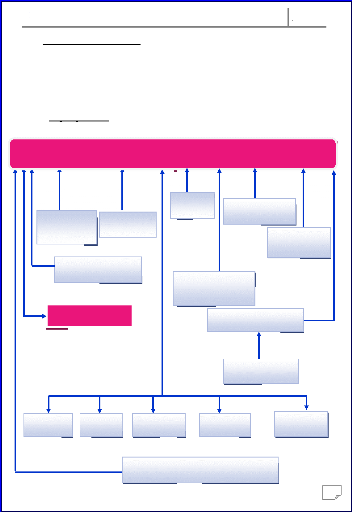

4-2 l'organigramme de direction vie :

Directeur commercial et réseau- en charge de la direction

vie

Cadre supérieur : section banque de données

Agent d'encadrement : section archivage

Sous directeur de la production

Chef de service production : contrat individuelle

Chef de secteur Cadre supérieur Cadre

supérieur

Chef de service production :

contrats collectifs

Personnel d'encadrement

Cadre supérieur

Chef de service production : bancassurance

Personnel

d'encadrement

Cadre supérieur

Sous direction gestion technique et marketing

Chef de service gestion technique

Chef de service marketing

Chef de service sinistre : individuelle

Chef de service sinistre : collectif

Cadre de direction

Cadre de direction

15

Sous directeur sinistre

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

4-3 Les différents produits vie et leur

positionnement :

Vie Individuelle

Retraite Epargne Prévoyance

Vie Nouvelle

Longue Vie

10-15-20

Avenir jeunesse

Temporaire décès

CFC

Vie Collective

4-4 Direction vie en chiffre :

Tableau 5: Evolution de chiffres d'affaires et sinistres

règles assurance vie STAR

Titulaire en

|

2006

|

2007

|

2008

|

2009

|

Evolution en

|

unité000 DT

|

|

|

|

|

2009

|

Chiffre d'affaire

|

3352

|

4375

|

4993

|

5 544

|

11%

|

Sinistre règles

|

1023

|

1357

|

1315

|

1426

|

8,2%

|

|

Source : Rapport annuel de la STAR 2009

L'assurance vie enregistre en 2009 une progression de 11% du

chiffre d'affaires qui a atteint 5,544MD contre 4,993 MD en 2008.

Les dépenses sinistres ont atteint1, 426MD contre 1,315

MD en 2008(+8,2%), dont 29% concernent des dossiers de 2009.

Section 2 : Assurance Mutuelle ITTIHAD« AMI

»

1) Historique :

L'AMI (Assurance Mutuelle ITTIHAD) a

entamé ses activités d'assurance a partir du 01/10/2003 et

après avoir eu l'agrément du ministère des finances en

date du 04/08/2003.

· Par décision de Monsieur le Ministère

des finances du 01/10/2003 l'ensemble du

portefeuille de la coopérative EL ITTIHAD

(société en liquidation) est transféré d'office

à

la nouvelle société d'Assurance Mutuelle ITTIHAD

« AMI » qui doit procéder à son

16

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargn e à longue

terme.

élaboré p ar uvé par le

M istres sur ve é par la lo

i 9 000.000D T

ITTIHA D

un comit é de pilota ge

(FTUSA , cabinet inistère d es Finance.

déve loppement selon un

business- pla n

MBZ et expert i nternationa ux)

et appr o

·

nus avan t 8/2000. L

le 01/10/2003 seront pris

en

e bilan d' ouverture de L'AMI

principale ment du patrimoine

valeurs mobilières

En matière d'e

ngagement, tous les si n char

ge par le Fo nds des As

surés instit u au 0

1/10/2003 présente un actif de 1

8 fonci er de l'an cienne

coo pérative E L

composé

(4000.000) et de

artenaires afin de leur offrir une

qualité de service

optimum. société à forme

mutuelle régie par le

code des assurances. Elle

adhérents.

|

possède

|

|

(800 0.000).

· vis à vis de ses

p

· L'A MI est une envir on

150.000

Stratégiq

uement L'

A.M.I a ad

opté depuis cette date la politiq ue

:

17

De renforcement et de

dynamisation de son ré

seau.

· De révision de

son plan de réassurance.

· De proximit é

soutenue vis-à-vis de ses partenaires afin de leur o

service optimum.

|

ffrir une qualité de

|

|

2) présentation

|

de l'assur ance AMI

|

|

|

|

2-1 Le ré

|

seau comm ercial de l'a ssurance

|

A MI :

|

|

L'AMI détient un ré

· 135agen ces

· 28 courtiers

· 130 points de vente

· Et une succursale

|

seau de dist ribution co nstitué de :

|

|

· 3 BANQU ES (ATTJ ARI BAN K, BTE, S TUSID

BANK). Sur tout le territoire tunisien et exerçant da n

s le secteu r depuis plu sieurs dizaines d'anné es.

2011

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

Identification de l'organisation :

|

Nom légal de la soci Sigle :

|

été : Assura nce Mutue

|

lle ITTIHAD

|

L'identit é visuelle aux

changements et service d e qualité et nouvelle

identité de

d `AMI app orte une nouvelle

vi sion de l'a ssurance gr

âce à son ouverture son

désir d 'améliorer continuelle

ment ses p erformance s.

Ceci en o ffrant un des produi ts au mieu

x à adhéren ts. Pour ap

puyer ce dé sir de bien

servir, la marque pr en d forme

avec le triangle .Cette

forme triangulaire rep osant

sur 'harmonie

noblesse et

sa base é triangle

voque la s o

est aussi

lennité, la

symbole d

veloppe d

che de ses a

onstituent

et de sé curité : en effet

étant toujours à la

l'ascensi on qui

représentent les valeurs d' AMI. Le d

`informations et distribution pour se e

nouveaux canaux

disposition, AMI dé

montrer à la fois pro

Les élé ments qui

c

dhérents et attentive à leurs

attentes.

ce triangl e sont des

barres rectangulaire s horizontales aux

nombres de trois .C `est une s érie de

marché d'escalier

ascendantes qui renvoie à l

ambition d'AMI et qui vise à

amélior er perpétue llement se

s services .Au bout de ces

marches, on retrouve un point rouge qui p

onctue la volonté, d'

AMI, de ré ussir à bien sa

mission tout en étant dynamique et

pertinente.

Secteur d'activité principale :

Adre sse du siège social

:

Gouvernorat :

Code postal :

Téléphone :

Fax :

Forme Juridique :

Date de création :

Code fiscal :

N° d' affiliation de la CNSS :

Répa rtition du Capital

:

E-m ail :

Assurance s

15, Rue de Mauritani e. Tunis

1002 Tuni s

Belvédère

(216) 71 78 45 44

71 78 88 10

Société à forme Mutualiste. 2003

000 MA 8 45 686 / P

21 13 39 _ 73

100 % Tunis

ami.ass@planet.tn

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

2-3 Participations internationales :

L'Assurance Mutuelle ITTIHAD est un membre de :

· La fédération Tunisienne des

sociétés d'assurance (FTUSA) ;

· La fédération générale arabe

des assurances dont le siège est au Caire-Egypte ;

· La fédération générale

coopérative et mutuelle d'assurance dont le siège est à

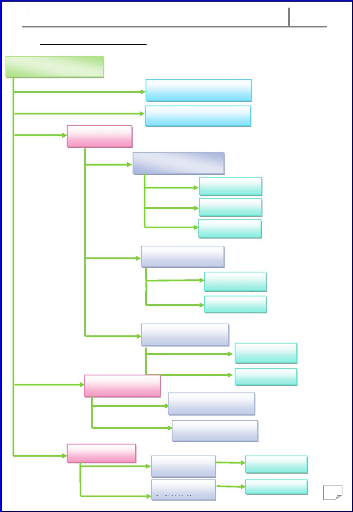

Londres. 2-4 Organigramme :

Direction général

Direction

financière

Direction inspection

réseau et

Direction

organisation

et

informatique

Direction

comptabilité

Direction audit

et

stratégies

statistiques

Direction juridique et

contentieux

général

Direction formation -

intendance réseau

et

communication

Direction vie -Direction

groupe

Direction contrôle de

gestion

Direction logistique

et patrimoine

Direction

transport

Direction

réassurance

Direction des

sinistres

Direction

automobile

Direction

IRDS

DELEGATIONS REGIONALES DE BIZERTE

- SOUSSE - SFAX

-GABES

19

3) Assurance AMI En chiffres :

En terme de chiffre d `affaires AMI occupe :

* Premier place sur le marché mutuel qui figure avec un

pourcentage de 8,6%. * Deuxième place pour le marché automobile

16,27%.

* Quatrième place sur le marché. 3-1

Structure de portefeuille :

Tableau 6 : Structure de portefeuille

d'assurance AMI

|

Contrats d'assurances

|

2006

|

2007

|

2008

|

2009

|

|

Assurance vie

|

0,9%

|

2,8%

|

2,9%

|

4,2%

|

|

Assurance non-vie :

|

99,1%

|

97,2%

|

97,1%

|

95,8%

|

|

-Assurance automobile

|

78,3%

|

81,1%

|

86,1%

|

85,8%

|

|

-Assurance maladie

|

5,2%

|

3,7%

|

3,9%

|

4,1%

|

|

-Assurance IRDS et transport

|

15,6%

|

12,4%

|

7,1%

|

5,9%

|

|

Total

|

100%

|

100%

|

100%

|

100%

|

(Source : Rapport annuel de

l'assurance AMI en 2009)

Au niveau de la structure du portefeuille, on

constate la part de l'assurance vie continue I

progresser, se situant 4.2% contre

2.9%. Les chiffres non vie

représentent par ailleurs, 95.8%

contre 97.1% en 2008.Les assurances dommages

incendie et risques techniques et divers et transport enregistre une diminution

1.2% .On note I l'assurance

maladie une petite perturbation de 5.2% en 2006 contre

3.7%en 3.7% une augmentation de

3.9% en 2008 et 4.1%en 2009.

On remarque une évolution remarquable

d'assurance automobile de 78.3% en 2006

contre 85.8% en 2009.

bile

rance vie rance autom

e pource ntage mode

et l'assu rance vie s

On ne peut pas n ég

liger la p

de pourc entage rem ar

quable d e

qui cons titue un c on

trepoids d

assuranc es IRDS e t

transport

pourcent age 4%.

Tab

chiffres d

'affaires (EN MDT)

leau 7 : Evolution de

9)

Source : Rapport

l'assuranc eAMIen200

(

annuel de

L'évolution de temporaire dé

cès et l'ins

uffisance d

e l'épargne à longue

terme.

|

Contrat s d'assur ances

|

2006

|

2007

|

2008

|

2009

|

Evolution 2 009

|

|

Assurance- Vie

|

0 ,5

|

2,0

|

2,4

|

3,8

|

6 0,6%

|

|

Assurance non -vie

|

60, 5

|

71,1

|

80,0

|

87,9

|

3 ,1%

|

|

- Assurance automobile

|

47, 8

|

59, 3

|

70 ,9

|

78,8

|

11,0%

|

|

- Assurance maladie

|

3,2

|

2,7

|

3,2

|

3,7

|

1 7,3%

|

|

- Assurance IRDS et transport

|

9,5

|

9,1

|

5,9

|

5,4

|

- 7,7%

|

|

TOTAL

|

60, 968

|

73,133

|

82,3 85

|

91,769

|

4,8%

|

art domina

86%. Par

la suite, on

nte de la d

irection automobile de

l'assurance AMI

trouve assurance maladie en

second part

ste de 6 %. On cons tate que

les deux

ont très réduites et sous

exploitées de

21

2011

Graphique 8 : structure de portefeuille

4% 6%

4

86%

%

rance maladie

rance IRDS et transport

Ass u Ass u ass u

ass u

terme.

uffisance d

cès et l'ins

L'évolution de temporaire dé

e l'épargne à longue

2011

Le chiffre d'affaire s 2009

la barre de 91, 8

11.4%. Le chiffre d' non vie

et 3.8 MDT

essentiellement à l a

terme de l'

a frôlé au

réalisé par MDT co

nt

ITTIHAD

en 2008, so

affaires 20 0

pour l'assu r

it un taux de croissance de

pour l'assurance

ventilé entre 88 MDT

on du chiffre d'affaire

s revient

78.8 MDT

contre

é un CA de

70,9 MD

s Mutuelle s

T réalisés

pagnie est

'améliorati utomobil e croissanc

e

Assuranc e

re 82,4 M D

9 de la com

ance-vie. L

ssurance a un taux de

qui a réali s de 11%

T réalisés e

G

: Evolution du chiffr e d'affaire s (en MDT )

branche A

n 2008, soi t

raphique 4

90

80

78,8

70,9

70

59,3

60

50

47,8

40

30

20

10

9,5 9,1 5,9 5,4

3,8

0,5 2 2,4

3,2 2,7 3,2 3,7

0

200 6 2007 200 8 2009

assurance vie

ass

assurance maladie

assurance

a utombile

urance IRDS et transport

2006

9,5

3,2

47,8

0,5

2007

2

59,3

9,1

2,7

2008

5,9

3,2

70,9

2,4

2009

5,4

3,7

78,8

3,8

surance chiffre

surance AMI :

Par ailleurs et en c e qui

conce rne les ris ques d'équi

libre relati fs principal

ement à l'a s des

risques des particuliers, la

compagnie a réali sé un

léger recul au niveau du d'affaire

s. Lequel e st passé de 5.9

MDT en 2008 à 5. 4MDT au t

erme de l'année 2009.

Cette lég ère baisse

est due principalement à l'acharne

ment de la concurrence sur

le marché et à la

réticence éprouvé e par

les clients pour s ouscrire

dans ces canaux de risqu

es.

4) Les d ifférents p roduits d'a s

PREVOYANCE

AUTO

EPARGNE

INCENDIE

VOL

VIE

RESPONSABILI TE

CIVILE

MULTIRISQU E

HABITATION

ASSISTANCE

VOYAGE

ASSISTANCE

DOMICILE

23

L'AMI propose à ses clients plusieurs types de produits

:

v Assurance incendie :

n Risques simples ;

n Risques commerciaux ;

n Risques industriels ;

n Multirisques habitations ;

n Multirisques artisans.

v Assurance transport :

n Transport aérien ;

n Transport maritime ;

n Accident caractérisé terrestre ;

n Perte totale et délaissement.

n

v Assurance risque divers :

n Individuel accident simple ;

n Individuel groupe ;

n Assistance aux voyages ;

n Individuel accident auto ;

n Vol commerçant ;

n Vol bureaux ;

n Dégâts des eaux habitation ;

n Responsabilité civile exploitation commerciale ;

n Responsabilité civile exploitation professionnelle ;

n Responsabilité civile établissement enseignement

;

n Responsabilité civile jeunesse et vacances ;

n Responsabilité civile chef de famille.

v Assurance risques spéciaux :

n Tout risque chantier ;

n Responsabilité civile décennale ;

n Tout risque ordinateur et matériel

électroniques.

En particulier de la direction vie AMI :

5)les tachés effectuées par direction

vie : L'élaboration des contrats Grande Branche :

-Calcul de la prime nette en fonction du capital.

-Calcul du capital garantit en fonction d'une prime fixée

par l'assuré.

-Calcul du capital en fonction d'un rente fixée par

l'assuré et calcul de la rente en fonction du capital pour les contrats

de type capitalisation et retraite.

- Calcul de la réserve mathématique.

-Calcul de la valeur de rachat et de l'avance sur police.

-Saisie des lettres de mise en demeure et des attestations

d'assurances.

-Coordinations avec les services du siège, essentiellement

avec la direction, organisation et informatique en cas de besoin et avec les

réassureurs pour les contrats dont le capital excède les 300

MDT.

-Coordination avec les agents généraux et leurs

fournir les informations nécessaires (demande de cotation, demande de

proposition et toutes informations concernant les clients)

-Contrôler les FDR en instance. -Suivie de la gestion du

terme :

-consultation des règlements terme. -Correction des termes

avant leur édition. -Prise en charge des motifs techniques.

Prise en charge des non payement.

· Suivie des dossiers sinistres.

· Calcul et suivie de l'évolution des indicateurs

techniques des branches d'assurances vie.

· Etablissement des tables de mortalité.

· Suivie des mémoires de règlement.

· Calcul et suivie de l'évolution des indicateurs

techniques des branches d'assurances vie.

· Etablissement des tables de mortalité.

5-1Direction vie en chiffre :

Tableau 8: Evolution de chiffres d'affaires et sinistres

règles assurance vie AMI

Titulaire

|

2006

|

2007

|

2008

|

2009

|

Evolution en

|

|

|

|

|

|

2009

|

Chiffre

d'affaires

|

0.5

|

2.0

|

2.4

|

3.8

|

60.6%

|

Sinistres

règles

|

0.241

|

0.406

|

0.255

|

0.456

|

78.907%

|

|

(Source : rapport annuel de

l'assurance AMI en 20009)

L'assurance AMI enregistre au cours de

2006-2009 une évolution de chiffre

d'affaires à la direction VIE de pourcentage de

60.6% en 2009.

Le total des indemnisations versées par la compagnie a

atteint au terme de l'année 2009 0.456

contre 0.255 règles en 2008 soit une évolution

78.907%.

L'évolution de temporaire décès et

l'insuffisance de l'épargne à longue terme.

2011

Conclusion

Le secteur des assurances en Tunisie souffre des insuffisances

structurelles suivant :

> Faible pénétration et prédominance des

assurances obligatoires qui occupent toujours une part significative du

marché.

> Prédominance de la branche automobile en tenant

compte l'étude de l'assurance STAR qui est le leader

incontesté du marché avec une part de 21,54% et l'étude de

l'assurance AM! qui la suivie directement avec un part de

16,27%.

> A l'échelle national, l'assurance vie encore sous

exploitée mobilisant moins d'épargne longue d'où né

notre intérêt à étudier de prés au sein de

l'assurance STAR et AMI la direction vie qui est caractérisée par

une amélioration mais en faible positionnement.

L'assurance STAR & l'assurance AM!

Forces

Faiblesses

1) Environnement économique

peu concurrentiel contribuant à une stabilité des performances

financières.

2) Amélioration du niveau

de profit et de rentabilité à travers les nouvelles

stratégies.

3) Un cadre réglementaire indicatif et

évolutif.

1) Niveau élevé du risque de

sinistralité.

2) De la part de la STAR qui a une

concentration des activités sur la assurance automobile et maladie et de

la part de l`AMI a une forte concentration des

activités sur l'assurance automobile uniquement.

3) L'assurance vie en amélioration

mais elle est limitée et sous exploitée.

4) Insuffisance de développement d'assurance

épargne « retraite complémentaire

»

Opportunités

Menacés

1) Développement de l'assurance obligatoire exemple :

automobile et dans la direction vie temporaire décès.

2) Amélioration de la qualité des

prestations.

3) Proposition de nouveaux produits d'assurance vie de choix

multiples.

4) Développement des réseaux de distribution

notamment la Bancassurance, courtier, succursale et la post-assurance.

1) Libéralisation du secteur des assurances et

pressions sur les primes.

3) Entrée dans le marché des assurances

étrangères ayant une meilleur maitrise du métier et plus

de moyens technologiques.

25

|