B/ Partie empirique : Etude comparative entre la STAR et

l'AMI

En cas de la STAR :

Tableau 9 : évolution des primes émises de

total de temporaire décès en (DT) par la convention de

STB

|

Rubrique

|

2007

|

|

2008

|

2009

|

|

|

Primes émises

|

Nombre des

contrats

|

Primes émises

|

Nombre des

contrats

|

Primes émises

|

Nombre des

contrats

|

|

Temporaire décès

unique

(STB)

|

2429982,794

|

32714

|

3411470,920

|

35126

|

3821575,086

|

37255

|

|

Autre prime du contrat collectif

|

643788,363

|

1562

|

694690,844

|

1533

|

580590,237

|

1571

|

|

Total des

contrats collectif

|

3073771,157

|

34276

|

4106161,764

|

36659

|

4402165,323

|

38826

|

|

Temporaires décès

individuelle I prime

unique

|

655701,680

|

3988

|

697266,785

|

3366

|

937605,649

|

3127

|

|

Total de

temporaire décès

|

3729472,835

|

38264

|

4803428549

|

40025

|

5339770,972

|

41953

|

On constate, d'après le

tableau qu'il y a une évolution des primes

émises de total de temporaire décès en période

2007I2009.

Cette progression, revient essentiellement de

temporaire décès du STB, qu'est

ce dernier plus en plus important telle que en 2007 attient un

prime 2429982,794 I 3411470,920 en 2008 et

3821575,086 en 2009.De

même, leur nombre des contrats aurait une

augmentation d'une moyenne

2412 en 2008 /2007 et 2129 en 2009/2008.

Cette forte évolution de temporaire décès

du STB I enrichir le total temporaire décès par

contre le total de temporaire décès individuelle reste

réduite mais en amélioration au niveau

de prime telle que attient une valeur

697266,785 en 2008 I 937605,649 en 2009

d'une part et d'autre part, au niveau

de nombre des

Contrats aurait une diminution

telle que attient un nombre de 3988 en 2007 I

3366 en 2008 et 3127 en 2009

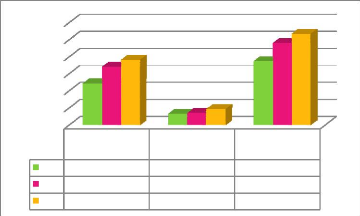

Graphique 1 : Evolution de temporaire

décès de STB et le total de tomporaire déc ès

PRIMES EMISES

|

Total collectif

|

Total individ uelle

|

Total temporaire

décès

|

|

2 007

|

2429982792

|

6557016 80

|

37 29472835

|

|

2 008

|

3411470920

|

6972667 85

|

48 03428549

|

|

2 009

|

3821575086

|

9316056 49

|

53 39770972

|

(Source : l'assuran ce STAR)

Ce graphique montre qu'il y a une alliance entre

le tempora ire décès de STB et le

total

temporaire décès.

Si le total de temporaire décès

aura

augmentation dans le temporaire

une augmentation effectivement on trouve une

décès de STB.

Conclusion : La convention de la banqu e STB

ave c l'assurance STAR produit une forte

évolution au niveau de temporaire décès

qu e ce dernier produit une forte évolution au niveau de

l'assurance vie.

39

En cas de l'AMI :

Tableau 10 : Evolution des Chiffres

d'affaires en (DT) des produits distribuent par la

convention de ATTIJARI

BANK & BTE

|

Exercice

|

31/12/2007

|

31/12/2008

|

31/12/2009

|

|

Rubrique

|

Primes émises

|

Nombre des

contrats

|

Primes émises

|

Nombre des

contrats

|

Primes émises

|

Nombre des

contrats

|

|

Temporaire décès à

prime

unique

« ATTIJARI BANK »

|

760879,195

|

11430

|

1241386,162

|

14039

|

1858023,733

|

17896

|

|

Temporaire décès à

prime

unique

« BTE » commence en

25/09/2008

|

-

|

-

|

35850,169

|

80

|

110389,819

|

501

|

|

Total : contrats collectifs

|

760879,195

|

11430

|

1277236,331

|

14119

|

1968413,552

|

18397

|

|

Temporaire décès à

prime

unique individuels

|

493610,000

|

3828

|

823812,000

|

4966

|

1459147,000

|

5458

|

|

Total de

temporaire décès

|

1254489,195

|

15258

|

2101048,331

|

19085

|

3427560,522

|

23855

|

(Source : la direction vie de l'AMI)

D'une part, on remarque une évolution de chiffre

d'affaire de temporaire décès , On peut constater qu'à

partir de l'année 2007-2009 les primes émises de temporaires

décès à prime unique (ATTIJARI BANK) ont signalé un

forte évolution de 760879,195 DT en 2007 à 1241386,162 DT en 2008

. Enfin, On note une croissance en 2009 à 1858023,733 DT donc on marque

l'évolution de primes émises de 2007 à 2009 de 1097144,538

DT .De même, le nombre de contrats souscrits a augmenté d'une

manière remarquable de 6466 contrats de l'année 2007-2009. Alors

que, les primes émises unique de la banque (BTE) ont augmenté de

35850,169 DT en 2008 à 110389,819 DT en 2009. Ainsi, les nombres de

contrats ont évolué de 421 de l'année 2007-2009.

D'après notre étude comparative entre les deux banques. La banque

(ATTIJARI BANK) a réalisé un chiffre d'affaire plus important que

celle de(BTE) et ce résultat s'explique par l'importance du

réseau commercial de la banque (ATTIJARI BANK) par rapport au (BTE) de

plus cette dernière commence en convention avec l'assurance AMI en

25/09/2008 est ca divers par (ATTIJARI BANK) qui intervient en

convention en 01/06/2005.

Graphique 6 :

Evolution des chiffres d 'affaires de

temporaires décès de l 'assurance

AMI

|

total collectifs

|

total individuels

|

total de

temporaire décès

|

|

31/12/2007 Primes émises

|

760879,195

|

493610

|

1254489,195

|

|

31/12/2008 Primes émises

|

1277236,331

|

823812

|

2101048,331

|

|

31/12/2009 Primes émises

|

1968413,552

|

1459147

|

3427560,552

|

4000000 3500000 3000000 2500000 2000000 1500000 1000000 500000

0

chiffre d 'affaires

(Source : la direction vie de l'AMI)

D'autre part, on s'intéresse à l'importance de

la bancassurance à la commercialisation de temporaire

décès, On remarque que les chiffres d'affaires de primes

émises de collectif ont signalé une augmentation de 2007-2009 de

1207534,357 DT (convention de l'assurance avec la banque) est très

important que l'individuel (contact de l'assureur avec l'assuré sans

convention) qui est réduit, on note à ce niveau évolution

en 2007-2008 de 965537 DT et en 2008-2009 de 509266,552 DT .

Conséquence de la

bancassurance:

Au début, l'union de la banque et de l'assurance

était envisagée avec beaucoup de méfiance .Aujourd'hui, il

est généralement admis qu'elle est avantageuse pour chacune des

parties. Mais malgré ces avantages la bancassurance souffre des certains

obstacles.

Les avantages:

a) Les avantages pour la banque:

-La bancassurance permet à la banque de devenir le

fournisseur unique et complet des services financiers, non seulement pour les

personnes physiques, mais aussi pour les entreprises. En effet, le banquier est

placé pour connaître leurs situations financières et leurs

proposer par la suite des contrats couvrant leur différent besoin en

assurance.

-L'intégration de l'assurance dans les réseaux

bancaires permet à la banque d'obtenir de plus grands rapports avec ces

clients. La fidélité d'un client à son prestataire de

service augmente avec l'accroissement du nombre de contrats souscrit.

-Il apparaît comme une réponse de la banque aux

impératifs de qualité de service, de savoir faire et de recherche

de la diversification des produits offerts à la clientèle et donc

comme un moyen de faire face à la concurrence agressif qui

caractérise aujourd'hui l'environnement financier.

-Grâce à la similitude des produits d'assurance

vie et des produits d'épargne bancaire et parfois leur

complémentarité, les banquiers peuvent tirer de cette

opération des économies d'échelle et de mieux exploiter

leurs moyens humains et matériels.

Se traduisant par une réduction des coûts fixes

unitaires des produits, les économies d'échelle constituent un

avantage très important pour la banque.

Aussi, la bancassurance permet à la banque d'avoir des

commissions et des participations bénéficiaires.

b)

Les avantages pour la compagnie d'assurance :

- Une meilleur ciblage de produit, quand les banques

disposent d'excellentes banques des données, la compagnie d'assurance

pourra certainement proposer et/ou développer des produits

répondant exactement aux besoins bien étudiés des clients

qui par conséquent n'en seront que satisfaits.

-Une capacité d'innovation des produits plus

élevé, en plus de la parfaite identification de la

clientèle, la banque des données que possède la banque

attire l'attention des assureurs sur l'évolution des besoins des

clientèles. Par conséquent, la compagnie d'assurance

accroît leur capacité à innover ses produits de

manière à les adapter continuellement aux attentes de la

clientèle.

-Une disponibilité et une proximité des

produits, elle s'exprime par la nature des relations déjà existe

entre le banquier et les assurés potentiels dans le cadre de

l'activité habituelle, par la forte densité du réseau

bancaire, et sa meilleure répartition géographique

-La rentabilité des produits, elle découle de la

réduction des charges de gestion et d'acquisition.

Les charge de gestion: Elles sont réduites du fait des

économies d'échelles réalisées au niveau des charge

fixes qui constituent l'essentiel des charges de gestion des banque, suite

à l'existence préalable des moyens matériels et humain

dans les structures bancaire.

Les charges d'acquisition: l'intérêt principal de

l'opération de distribution des produits d'assurance vie par le banquier

ne sont pas la commission d'intermédiation.

Les banquiers s'intéressent aux produits d'assurance

vie pour diversifier leur gamme et pour répondre aux besoins de leurs

clients. Ainsi, les charges d'acquisition prélevées sur les

produits de bancassurance sont largement en dessous des commissions

d'intermédiation traditionnelles d'assurance, ceci grâce aux

relations déjà établies entre les banquiers et leurs

clients.

c) Les avantages pour les clients :

La bancassurance a permit de répondre à

différentes attentes des clients dont on cite :

L'amélioration de la rentabilité des contrats :

le contrat proposer dans le cadre de la bancassurance sont des contrats mois

chers que ceux disponibles auprès du réseau classique car ils

sont moins chargés c'està-dire que les frais appliqués par

les banquiers sont plus bas que ceux des compagnies d'assurance.

d) Les avantages pour le législateur :

Les autorités de contrôle ou le gouvernement

lui-même ont pour rôle de légiférer pour que les

risques pris par les établissements financiers de leurs pays soient

maîtrisés et gérés activement. Il peut cependant

existe des choses hors du contrôle des gestionnaires dans son ensemble.

Ces risques sont nommé le risque systémique que la bancassurance

peut être un moyen pour l'établissement financiers de le limiter

car la banque diversifier ses sources de revenus et rend ainsi son

activité plus stable et donc plus sure aussi pour les clients.

Certaines autorités estiment au contraire qu'un

excès de libéralisation des systèmes financiers d'un pays

peut engendrer une augmentation du risque systématique. C'est pourquoi

dans de nombreux pays encore, les banques ne peuvent pas exercer

d'activités étrangères à leur métier de

base.

Les limites :

Bien que disposant d'avantages compétitifs par rapport

aux intermédiaires, la distribution via les banques présentes

certaines limites. Ces limites sont d'une part d'ordre commercial et d'autre

part imposées par le marché.

a) Les limites d'ordre commercial :

-Les méthodes de travail sont différentes en

ça sens que l'assurance vie se vend alors que les produits bancaires et

l'assurance IARD s'achètent. Cette différence limite

l'activité de la bancassurance à celle de l'assurance IARD qui

n'est pas techniquement aussi simple que l'assurance vie

41

-Les commerciaux de l'assurance vie vont à la recherche

clients alors que ceux des produits bancaires restent à l'agence en

attendant que les clients viennent ;

-Les nouvelles technologies bancaires, par exemple banque

à domicile tendent à diminuer le contact avec le client, ce qui

semble être nécessaire en assurance

Le suivi des relations s'avère moins rigoureux au niveau

de la bancassurance

-L'approche au risque est opposée : lorsqu'une affaire

comporte trop de difficultés, le banquier a tendance à la

refuser, or la gestion et la maîtrise du risque constituent la raison

d'être de l'assureur

Il en ressort que les produits bancaires et assurance, requiert

des stratégies différentes, Aussi l'implication d'une personne

dans la vente de ces deux produits peut s'avérer complexe.

b) Les limites imposées par le marché :

Le développement de la bancassurance peut être

ralenti par l'existence du réseau classique sur le marché. En

effet les agents généraux bénéficient d'une

exclusivité territoriale ont su tisser des liens étroits avec

leurs clients dont ils sont mandataires. Or il se trouve que les agences

bancaires se trouvent souvent sur le même territoire, d'où la

probable naissance d'un conflit.

En plus de ces limites qui peuvent constituer un frein au

développement de la bancassurance, il y a d'autres menaces : citons

l'exemple de l'assurance finance, qui est la réplique des assureurs et

il désigne la vente des produits d'épargne bancaire par les

assureurs.

Une autre menace est constituée par les oligopoles qui

comprennent les banques les plus diverses ; tout la gamme des assureurs ; toute

la diversité des entités satellites c'est-à-dire : la

maison de bourse, société à la consommation...

Au niveau des marchés locaux, dimension essentielle

pour les consommateurs, le risque de disparition d'un choix possible entre

plusieurs offres de services financiers est encore bien plus inquiétant

en cas de fusion des grandes banques et sociétés d'assurance.

|