|

PRODUIT INTERIEUR

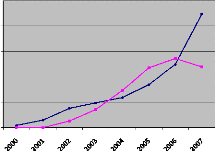

BRUT

FACULTE DES SCIENCES ECONOMIQUES

ET DE GESTION

DEPARTEMENT D'ECONOMIE PURE

RECETTES PUBLIQUES

ublique

LE ROLE DES FINANCES PUBLIQUES DANS LA

CROISSANCE

ECONOMIQUE EN RépUblIQUE

démocratique du congo de

1980-2007

KAMUSAU KALENGA Rolince

Gradué en Sciences Economiques et de

Gestion

Mémoire présenté et

défendu en vue de de l'obtention du titre de licencié en en

Sciences Economiques

Département : Economie Pure Option : Economie

Publique

DEPENSES PUBLIQUES

Directeur : BONGO BONGO

Professeur Rapporteur : Jules

BISILWALA

Chef de Travaux

Année Académique 2009-2010

EPIGRAPHE

« Recherchez le bien de la ville où je vous ai

menés en

captivité, et priez l'Eternel en sa faveur, parce que

votre

bonheur dépend au sein ».

Jérémie 29 : 7

DEDICACE

mes parents ;

mes frères et soeurs ;

mes oncles et tantes ;

mes cousins et cousines ;

mes neveux et nièces ;

mes amis et camarades.

AVANT- PROPOS

Les normes académiques exigent la rédaction d'un

travail sanctionnant la fin d'Etude universitaire.

A cet effet, nous avons passé cette année

académique à réaliser le présent travail et avons

rencontré de multiples difficultés mais nous avons

été soutenu moralement et matériellement.

Nos remerciements particuliers s'adressent au professeur BONGO

BONGO pour avoir accepté la direction de ce travail.

Nous remercions également le chef de travaux Jules

BISILWALA pour l'amour qu'il a approuvé à ce travail, nonobstant

ses diverses préoccupations.

Nous remercions en outre, tous les Professeurs de la

Faculté des Sciences Economiques et de Gestion qui ont contribué

à notre formation, ainsi que tous les chefs de travaux et assistants.

Notre sentiment de gratitude s'adresse à toutes les

personnes qui de loin ou de près, nous ont assisté tout au long

de la conception de ce travail ; entre autres Mon frère Ricky MUALABA,

Séverine MUKUADI, Yvess KAYOWA et la famille KALENGA pour leur soutien

tant moral que financier.

Nous remerciements s'adressent également à tous

les amis compagnons de lutte avec qui nous avons passé des moments de

joie et de souffrance ; nous pensons à Trésor KWELE, Judith

MANDANI, Jimmy NGALAMULUME, Mélanie MBOYO, Charlie TSHALA, Prince SHAKA,

Patrice LUFUNGOLA, Fabrice KIAKU, François NTAMBWE, Trocher MASIALA,

Eric LUYEYE, Alfred KILINDILA et Jacques NZAMBOMENA.

Rolince KAMUSAU KALENGA

LISTE DES ABREVIATIONS

- ADF : Augmented Dickey-Fuller - AIC : Akaike

- BAD : Banque Africaine pour le Développement

- BCC : Banque Centrale du Congo

- D.G.R.A.D : Direction Générale des Recettes,

Douanes et Accises

- Dep : Dépenses publiques

- Eviews : Econometric Views

- FBCF : Formation Brut de Capital de Fixe

- FMI : Fonds Monétaire Internationale

- Gécamines : Général Carrière des

Mines

- Miba : Minière de Bagwanga - PIB : Produit

Intérieur Brut

- RDC : République Démocratique du Congo

- Rec : Recettes publiques

- Régideso : Régie de distribution des eaux

- SC : Schwarz

- Snel : Société Nationale de

l'Electricité

- VAR : Vector Auto Regresive

INTRODUCTION GENERALE

1. PROBLEMATIQUE

L'Etat en tant que puissance publique a besoin des moyens pour

réaliser ses divers objectifs d'ordre politique, sécuritaire,

économique, social. Pour ce faire, il a mis sur pied des

mécanismes de tout genre, reposant sur les finances publiques et

plusieurs autres systèmes financiers pourvoyeurs des recettes

publiques.

Les changements auxquels on assiste actuellement dans le

domaine économique et financier tant aux plans national qu'international

interpellent les pouvoirs publics sur l'importance particulière de

l'assainissement de leurs finances à partir des informations

fiables1.

Dès le début des années 70, la situation

socio-économique de la République Démocratique du Congo

s'est caractérisée par la dégradation continue des

indicateurs macroéconomiques et sociaux, dissipant de ce fait, les

résultats réalisés dans les différents domaines au

cours des décennies précédentes. A partir des

années 90, le pays est entré dans une longue phase de transition

politique marquée par l'affaiblissement de l'Etat dans ses attributions

notamment la sécurisation des citoyens et de leurs biens, la fourniture

des services publics et la gestion de l'espace national. Pendant cette longue

période, la gouvernance en République Démocratique du

Congo a été marquée par la mauvaise gestion des finances

publiques ainsi que le dysfonctionnement des institutions publiques.

Les finances publiques sont la science de la couverture des

dépenses publiques par les ressources fiscales, non fiscales, le

crédit bail, l'emprunt2.

Grosso modo, le fonctionnement du système de gestion

des finances publiques en République Démocratique du Congo

connait depuis plusieurs années de graves faiblesses, lesquelles ne lui

ont permis de s'affirmer en tant qu'un Etat moderne dans le concert des

nations. On a souvent noté un déséquilibre entre les

moyens mobilisables par l'administration et les besoins de viabilité de

l'Etat.

1J.M. ABOLA, Finances et comptabilité de

l'Etat en République Démocratique du Congo, éd.

B.E.S.I.F, 2005, p.7

2 KIBUEY MULAMBA, Note de cours des finances publiques, G3/B

Economie/UNIKIN, 2001-2008

En effet, dans un environnement où la culture des

normes et le respect des compétences font défaut car

marginalisés au préjudice de l'intérêt collectif,

les finances publiques sont moins performantes. D'où, la

nécessité pour toute la collectivité nationale de

s'imprégner de leur rôle quant à l'amélioration des

conditions d'existence de l'Etat et de ses citoyens.

Les finances publiques ont toujours été au

centre des préoccupations de l'Etat, c'est précisément

parce qu'elles concourent de manière prépondérante voire

incontournable à l'existence des Etats et à la croissance

économique. Agrégat macroéconomique sur lequel se fonde

essentiellement la puissance publique, les finances publiques constituent un

levier important de croissance économique, et partant du

développement économique et social. Elles conditionnent la

stabilité et la viabilité des Etats. Les politiques et les

stratégies, les institutions et les structures sont conçues,

créées et mises en oeuvre par les Etats au niveau national,

régional et international toujours en tenant compte de leur incidence

présente ou future sur les finances publiques3.

Au regard de tout ce qui précède, nous nous

proposons de répondre aux questions suivantes :

- Les finances publiques peuvent-t-elles être un instrument

de relance économique en RDC ?

- Quel est l'impact des finances publiques congolaises dans la

croissance économique du pays ?

3 R. UMBA-Di-NDANGI, Finances Publiques,

éd. B.E.C.F, 2006, p.7

2. HYPOTHESE

Eu égard aux questions de notre recherche, nous

émettons l'hypothèse selon laquelle la République

Démocratique du Congo, forte de ses potentialités doit, bien

utiliser les finances publiques car elles concourent, de manière

prépondérante voire incontournable à l'existence des Etats

et à la croissance économique.

En effet, notre hypothèse est que pendant la

période sousétude les finances publiques congolaises ont eu un

impact négatif sur la croissance économique du pays ; la mauvaise

gouvernance, la guerre, les pillages, ont été à la base de

cette contre performance.

3. INTERET DU SUJET

L'intérêt de cette étude est de mettre

à la disposition de toute personne physique ou morale, publique ou

privée, intervenant dans la vie financière de l'Etat, des

informations sur l'importance des finances publiques dans la croissance

économique. Ceci permettra de rendre efficace, rationnelle et

responsable, l'utilisation et la gestion des finances publiques en RDC.

4. METHODOLOGIE DU TRAVAIL

Selon l'étymologie grecque, le mot «

méthode » signifie cheminement, poursuite, enchaînement

raisonné, moyen en vue d'une fin, en général

intellectuelle, et aussi en vue de l'obtention des résultats

techniques4. La technique quant à elle, est l'ensemble des

procédés d'un art, d'une science, d'un

métier.5

Pour une bonne présentation de notre travail, et dans

le but de mener à bien notre étude, nous avons recouru à

la méthode inductive, et le modèle VAR pour faire une bonne

analyse de nos données. La méthode inductive consiste à

décrire les composantes et les éléments du

phénomène et à en tirer les caractéristiques

typiques. Quant au modèle VAR, il consiste à relie les variables

en se basant sur l'évolution des données elles mêmes.

4 Joseph LUKOKI MAOKA, Notes du cours d'initiation au

travail scientifique, UNIKIN/SSAP, éd 2004-2005, p.4

5 Idem

S'agissant des techniques, nous avons utilisé la

technique documentaire qui nous a facilités la récolte des

informations à travers les ouvrages, les notes des cours, les revues et

autres documents en rapport avec le sujet. Nous avons utilisé aussi la

technique de l'interview pour bien cerner la réalité du

problème des finances publiques.

5. DELIMITATION DU SUJET

Dans cette étude, nous parlerons du rôle des

finances publiques dans la croissance économique de la RD. Congo sur la

période allant de 1980 à 2007.

6.CANEVAS DU TRAVAIL

Hormis l'introduction et la conclusion, notre recherche compte

trois chapitres. Le premier traite des généralités, le

second présente les évolutions des agrégats

macroéconomiques et le troisième analyse les finances publiques

congolaises.

CHAPITRE I : GENERALITES

Pour mieux préciser le cadre théorique et

conceptuel de la présente étude, il importe d'en expliciter les

concepts-clés. C'est ainsi que ce chapitre premier se confie la

tâche d'expliciter les principaux motoutils récurrents de notre

analyse.

1.1. FINANCES PUBLIQUES

1.1.1. Definition

L'expression générale « finances publiques

» désigne l'ensemble des éléments qui se rapportent

aux budgets des différentes administrations publiques (Etat au sens

large)6.

Les Finances Publiques sont la science de la couverture des

dépenses publiques par les ressources fiscales, non fiscales, le

crédit bail, l'emprunt. Elles sont une matière

réglée par toutes les institutions successives de la

République Démocratique du Congo.

Les finances ne sont pas seulement le reflet de

l'économie, elles revêtent aussi l'image de la conjoncture et de

la structure politique de l'Etat. Les opérations financières sont

liées aux événements politiques qui affectent la vie des

Etats. La corrélation entre la bonne politique de l'Etat

transparaît dans la situation de ses finances ; elle affecte ses recettes

et ses dépenses.

Maurice Duverger dans son ouvrage « les Finances

Publiques » définit les finances publiques comme étant la

science des moyens par lesquels l'Etat se procure et utilise les ressources

nécessaires à la couverture des dépenses publiques, par la

répartition entre les individus des charges qui en

résultent7.

Les Finances Publiques, surtout pour ce qui concerne les

recettes, réagissent à l'évolution économique

(conjoncture) : une récession se traduit par une baisse des

rentrées et par des déficits, alors

6 J.Yves CAPUL & 0livier Garnier, Dictionnaire

d'économique et sociales, éd. Hater, Paris 2008, p.27

7 Maurice DUVERGER, Cité par Nathalis MBUMBA

NZUZI, La production de l'Etat et les modes de gestion des services,

éd. Hater, Paris 2008, p.27

qu'une période de haute conjoncture amène une

augmentation des rentrées et des excédents. Le solde conjoncturel

correspond à la part de déficit ou d'excédent imputable

à une sous-exploitation ou à une surexploitation des

capacités de l'économie (déficit conjoncturel). Le solde

structurel, qu'il s'agisse d'un excédent ou d'un déficit, mesure

le déséquilibre budgétaire en cas d'exploitation normale

des capacités de l'économie. Un déficit structurel ne se

résorbe pas de lui-même. Il indique l'ampleur de l'assainissement

nécessaire qui doit être obtenu par une réduction des

dépenses ou des hausses d'impôts.

1.1.2. Importance de l'Etat

Les Finances Publiques s'occupent du volet financier de

l'action de l'Etat. En fait, « elles sont un point de passage

obligé de presque toute politique économique et sociale

»8.

Comme les Finances Publiques jouent un rôle

irremplaçable dans la réalisation des projets, on comprend que le

gouvernement attache une importance considérable au domaine des Finances

Publiques.

Dans les décennies antérieures à la

seconde guerre mondiale, l'accent a été mis sur les

mérites du marché et les défaillances publiques quant

à l'équilibre du marché. L'Etat ne jouait qu'un rôle

anodin dans l'économie : il restait dans les domaines d'intervention

(cadre réglementaire du fonctionnement des marchés,

défense, santé, éducation, infrastructures, protection des

plus pauvres, ...) qui doivent justifier un budget important9. Les

tenants de ce courant pensent que le marché est capable de

s'autoréguler et aboutir à l'équilibre.

Il convient de signaler que le théorème

fondamental de l'équilibre du marché se base sur les

hypothèses d'équilibre concernant les biens et services produits

et échangés sur le marché. Cet équilibre stipule

que sur le marché, les consommateurs et producteurs obtiennent un haut

niveau de satisfaction des utilités et un haut niveau de maximisation

des profits. C'est la raison pour laquelle, ledit théorème

8 Paul LOWENTHAL, Economie et Finances

Publiques, éd. 2ème Bruxelles, de Boek, 1996,

p.3

9 MUBAKE MUMEME, Notes du cours d'Economie

Financière, L2 Sciences Economiques et de gestion,

4ème édition, 2007, FASEG, UNIKIN, p.29

suppose un cadre de concurrence pure et parfaite. Mais en

réalité, il existe dans le marché des producteurs et

consommateurs qui sont lésés du fait de la présence de ses

imperfections qui résultent toutes des situations de non concurrence.

De toutes ces imperfections, l'équilibre du

marché se voit dans la nécessité d'être

amélioré ou réaménage. De cela, il faut qu'il y ait

un autre agent en dehors du marché qui soit capable de s'en occuper.

Voilà pourquoi la présence de l'Etat au moyen des Finances

Publiques pour venir réglementer ces inégalités.

1.2.3. Role de l'Etat

L'intervention de l'Etat dans une économie peut se

résumer en trois points, à savoir :

- L'allocation des ressources ;

- La répartition du revenu et des richesses et ;

- La fonction de développement satisfaisant de

l'économie (régulation).

Par l'allocation des ressources, l'Etat facilite le jeu du

marché (concurrence), modifie les règles du jeu lorsque celles du

marché ne s'appliquent pas ; il remplace l'entreprise lorsque le

marché ne peut exister c'est-à-dire pour la satisfaction des

besoins collectifs.

L'intervention de l'Etat dans la répartition de revenu et

des richesses répond aux raisons d'équité et de justice

sociale.

Enfin, par la fonction de développent satisfaisant de

l'économie, l'Etat intervient pour assurer le plein-emploi, la

stabilité de prix grâce à la promotion et à

l'expansion de la demande et au le maintien de l'équilibre

extérieur en vue d'une croissance équilibrée et continue

du bien-être (révolution keynésienne). Il faut ajouter que

l'Etat moderne produit aussi des biens et services analogues à ceux des

entreprises et vend à un certain tarif (entreprises

intermédiaires des entreprises nationales avec un statut plus ou moins

proche de celui des entreprises privées, ... donne des subventions aux

entreprises privées

que nationales). En fin, l'Etat définit des règles

que doivent respecter, dans le domaine économique, les individus et les

entreprises10.

La littérature qui précède donne la

quintessence du rôle des finances publiques dans le développement

économiques d'une nation.

1.2.4. Eléments constitutifs des finances

publiques11

Les composantes des finances publiques apparaissent comme les

relations financières qui se nouent entre les particuliers, les

entreprises et les pouvoirs publics, plaçant ces derniers au coeur du

circuit financier macro-économique. Elles (finances publiques) sont

composées :

- Du revenu disponible des pouvoirs publics qui est la somme

de revenu primaire brut et du transfert courant net. Il faut alors sous train

les dépenses pour obtenir la capacité ou les besoins de

financement de pouvoirs publics ;

- Du revenu primaire brut qui est l'ensemble du revenu

constitué dans le cadre du processus de production ;

- Des transferts courants nets sont la différence entre

les

transferts reçus et les transferts versés ;

- De la consommation publique recouvre les dépenses de

fonctionnement des administrations publiques (personnel, biens et services

courants, ...), les transferts en capital de capital fixe (FBCF) correspondent

aux investissements du secteur public.

10MUBAKE MUMEME M., Finances Publiques Approfondies,

Cours dispensé en L2 Eco.Pub/FASEG/UNIKIN, 2001, pp.25-26

11 Michel MUBAKE MUMEME., Notes du cours des

fluctuations et croissance économique, L1 économie, FASEG/UNIKIN,

2009, p.86

1.2.4.1. Budget de l'Etat

Le budget est constitué de l'ensemble des comptes qui

décrivent, pour une année civile, toutes les ressources et toutes

les charges permanentes de l'Etat12.

Jean Marie ABOLA le définit du point de vue

économique comme un acte qui établit un plan prévisionnel

des recettes et des dépenses dans le cadre du grand équilibre

macroéconomique poursuivi par le gouvernement13.

Sur le plan juridique, il est un acte légal, par lequel

les représentants du peuple décident de ressources de l'Etat,

évaluent leurs montants, consentent les dépenses que pourra faire

l'exécutif et en fixent les limites.

Sur le plan économique et social, le budget est

également un acte mais de prévision des actions à poser en

recettes et en dépenses, par l'Etat, de façon à obtenir un

comportement donné des agents économiques favorables à la

réalisation des objectifs économiques et sociaux14.

Vu sous cet angle, le budget a une portée très

capitale dans la mesure ou il vise un cadrage macroéconomique au sens

des carré magique de KALDOR. C'est ainsi que d'une manière

générale, le budget est un document reprenant les

prévisions de dépenses et de recettes de l'Etat.

1.2.4.2. Recettes publiques

Elles sont les ressources de l'Etat constituées des

impôts et des produits non fiscaux (recettes des privatisations, recettes

de production marchande de l'Etat comme l'armement).

En RDC, les recettes et les dépenses sont

réparties principalement en recettes et dépenses courantes

lesquelles accroissent ou diminuent réellement l'avoir de l'Etat et, les

recettes et les dépenses

12 Alain BEITONE & Cie, Dictionnaire des sciences

économiques, éd. Armand colin, Paris, 2001, p.36

13 J.M. ABOLA, Op. Cit, p.18

14 BIBOMBE MUAMBA, Eléments des finances

publiques, Kinshasa, éd. Biometrix, 1993, p.37

en capital qui modifient la forme du patrimoine collectif sans en

augmenter ou en diminuer la valeur, en principe tout au moins15.

Les recettes publiques sont sensibles aux

événements politiques qui marquent l'activité de l'Etat.

Ainsi, elles conduisent à recourir à l'emprunt et à

augmenter les impôts. L'ampleur des opérations politiques

reflète l'importance des opérations financières.

Les recettes en capital sont celles constituées de

produits des emprunts intérieurs, des emprunts et aides

extérieurs, des dons et legs consentis et acceptés dans les

formes légales, des ventes des biens immobiliers, de participations et

des biens mobiliers.

1.2.4.3. Dépenses publiques

Les dépenses publiques se définissent comme

l'ensemble des dépenses des administrations publiques (Etat,

collectivités locales et organismes de sécurité

sociale).

On pourrait dire qu'il n'est pas aisé de donner une

seule définition des dépenses publiques, à cause de

l'interpénétration progressive du «public« et du

«privé«. Pour essayer de simplifier, l'on dira qu'une

définition socio-économique tend à remplacer la

définition juridique.

1.2.4.3.1. Définition

juridique16

Ce qui donne à une dépense le caractère

public, c'est la qualité juridique de l'auteur de la dépense, le

fait qu'il s'agit d'un organe ou d'une institution publique. En d'autres

termes, les dépenses publiques sont les dépenses des

collectivités publiques. Par collectivités publiques, on

désigne l'Etat, les provinces, communes, Collectivités et les

Etablissements Publics, c'est-à-dire les entreprises et services

publiques qui sont dotés de la personnalité morale.

15 A.Magain, Code des Finances et de la

Comptabilité publique, éd. Comptabilités commerciales

et financières, Bruxelles, 1946, p.91

16 BUABUA wa KAYEMBE MUBADIATE, Notes du cours des

finances publiques, ISC, 2009, pp.3-4

1.2.4.3.2. Définition

socio-économique17

La définition actuelle part d'une idée

socio-économique : mesurer l'action dans la vie sociale, et dans

l'activité économique en particulier, du pouvoir, de

l'autorité qui caractérise l'Etat et les collectivités

publiques. Les dépenses publiques se définissent ici comme celles

que l'Etat fait dans l'exercice de ses pouvoirs de commandement. Au contraire,

les dépenses faites par l'Etat dans les conditions analogues à

celles de particuliers ou organismes privés sont

considérées comme des dépenses privées. Ainsi,

toutes les dépenses des collectivités publiques ne sont pas des

dépenses publiques, mais une partie d'entre elles seulement telles que:

les dépenses de la Régideso, celles de la Snel ne sont pas des

dépenses publiques.

Le terme dépenses publiques proprement dit est

employé en pratique dans un sens plus étroit : il désigne

seulement les dépenses incluses dans le budget général de

l'Etat, les comptes spéciaux du Trésor, les budgets annexes et

les budgets des collectivités locales.

1.2.4.3.3. Dépenses publiques en

Capital

Les dépenses publiques en capital sont celles qui sont

constituées des investissements exécutés par l'Etat

(dépenses de développement et de gros entretiens, du patrimoine

foncier et immobilier, construction, bâtiment, installations

industrielles et commerciales et leur réfection ; achat des machines,

autres équipements, dépenses d'accompagnement de l'investissement

de prise de participation (apport en capital) et les organismes publics et para

publics ainsi que les prises de participation dans les entreprises

privées, enfin les subventions d'investissement para publiques,

entreprises privées, organismes et associations sans but lucratif.

17 BUABUA wa KAYEMBE MUBADIATE, Op. Cit,

1.2.4.3.4. Role des dépenses publiques

Le débat séculaire entre économistes sur

la nature et le rôle que doit jouer le pouvoir public dans une

économie moderne, alimente la science économique. David Ricardo,

par exemple, considère les dépenses publiques comme un tel

gaspillage qu'il n'a même pas estimé nécessaire d'en

parler. Les partisans de l'économie estiment que le marché peut

tout et que par conséquent l'Etat doit se retirer de la théorie

générale Keynésienne portée sur une politique

volontariste des pouvoirs publics.

Dans les années 1920, Pigon et Dallon

établissent un principe de budget général : « La

dépense publique doit être poussée jusqu'au point où

le bénéfice social marginal qu'elle engendre compense exactement

le coût social marginal entraîné par le

prélèvement des ressources financières

»18.

Pour rappel, et malgré les approches, les

dépenses publiques libellées en termes de dépenses

d'investissements, de consommation publique et, de transfert ont un impact sur

l'activité économique à travers leurs effets

d'entraînement ou effet « Multiplication ». Les dépenses

publiques ont sur la production un effet de multiplication comparable à

celui des investissements. C'est ce que l'on entend par « relance

budgétaire » c'est-à-dire que les pouvoirs publics

décident d'une série de dépenses qui, via leurs effets

d'entraînement sur les commandes publiques aux entreprises, sur l'emploi

(et, donc, sur la consommation), relancent une machine

économique handicapée par la

récession19. D'où l'équation :

C'est-à-dire ?G ?Y à proportion de

1.2.4.4. Déficit budgétaire

Pour tout budget, l'égalité des recettes et des

dépenses correspond à un équilibre budgétaire. Le

solde budgétaire est donc la

18 MUBAKE MUMEME M., Op. Cit, p.11

19 Michel MUBAKE MUMEME, Op. Cit, p.86

différence entre toutes les recettes et toutes les

charges du budget de l'Etat. Ce solde peut-être positif ou

négatif. Il est qualifié de déficitaire lorsque les

dépenses de l'Etat excédent les recettes, en revanche, il est

qualifié d'excédentaire lorsque les recettes sont

supérieurs aux dépenses de l'Etat.

Un déficit budgétaire important peut indiquer

quelque imprudence du gouvernement, mais un trop large excédent n'est

pas forcément recommandé, dans la mesure où il peut

ponctionner trop d'argent de l'économie, avec des effets

déflationnistes sur l'activité économique20.

La politique budgétaire est un important sujet de

controverses. Les uns, partisans du système libéral de finances

publiques, sont attachés à une certaine orthodoxie

financière, c'est-àdire au respect de deux grands principes : la

neutralité du budget et l'absence de déficit budgétaire.

Les théoriciens néo-classiques se rangent dans ce courant. A

leurs yeux, le déficit budgétaire créerait des effets

pervers sur l'ensemble de l'économie quelque soit son mode de

financement. Les autres, partisans d'une politique volontariste, critiquent le

dogme de l'équilibre budgétaire comme garantie d'une saine

gestion de l'économie.21

1.2.4.5. Deficit public

Il est entendu comme le solde négatif des budgets de

l'Etat des collectivités locales et de la sécurité

sociale.

C'est le déficit public du gouvernement central d'un

pays, rapporté annuellement au PIB. Le déficit public

résulte de la différence entre, d'une part les recettes

courantes, les recettes en capital, et les dons publics reçus, et

d'autre part les dépenses totales et les prêts, moins les

remboursements22.

20 Fond Monétaire International, Government

Finance Statistics Yearbook, et estimation du PIB (OCDE, Wolrd Bank) dans World

Development Indicators,1999, p.47

21 BIALES, M., LEURION, R. Et RIVAUD, J.L, Notions

fondamentales d'économie, Vanves, éd. Foucher, 2004, p.374

22 Fond monétaire Internationale, Op.

Cit, p.47

Le PIB est un agrégat économique qui indique le

niveau relatif de production de richesse d'un pays. Il résulte de la

somme des richesses produites par les différents secteurs de

l'économie (agriculture, industrie, etc.).

Le déficit public, en contribuant à

l'endettement d'un pays, est un signe de non-durabilité. Rapporté

au PIB, l'indicateur permet de mesurer la contribution annuelle à

l'ensemble de la dette publique, et dans quelle proportion il pèse sur

l'économie nationale. Toutefois, l'endettement d'un gouvernement est

parfois nécessaire, afin de développer les structures et les

conditions d'un développement durable.

1.2.4.6. Dette publique

Par définition, la dette publique ne doit pas

être confondue au déficit public. Celle-ci représente

l'ensemble des emprunts contractés notamment par l'Etat pour financer

généralement le déficit public, les collectivités

locales par les organismes de la sécurité sociale.

1.2.4.6.1. Dette publique extérieure

Cette catégorie regroupe l'ensemble des emprunts des

agents économiques d'un pays (Etat, mais aussi entreprises)

vis-à-vis de préteurs étrangers, remboursables en devises

étrangères ou en biens et services.

1.2.4.6.2. Dette publique et son

utilité

Roland Dumont pense que les emprunts extérieurs peuvent

servir à financer le déficit du compte courant de la balance des

paiements, l'amortissement des dettes précédemment

contractées, ou la reconstitution des réserves extérieures

de change23. De plus, les emprunts sont un moyen, de financer un

surcroit de consommation ou d'investissement, un complément à

l'épargne intérieure.

23 Roland DAUMONT & cie, Programmation

financière, méthode et application à la tunisie, TMI,

Washistown.D.C, 2010, p.159

1.2. CROISSANCE ECONOMIQUE

1.2.1. Définition24

Selon François Perroux, la croissance économique

est «l'augmentation soutenue durant une ou plusieurs périodes

longues d'un indicateur de dimension : pour une nation, le produit global brut

ou net, en termes réels». La croissance économique

correspond donc à l'accroissement de la quantité de biens et de

services produits dans un pays au cours d'une période donnée.

Elle se mesure par l'accroissement du PIB réel.

Le terme de croissance est donc conventionnellement

utilisé par les économistes pour décrire une augmentation

de la production sur le long terme. A court terme, il est d'usage d'utiliser le

terme expansion qui s'oppose à la récession ou à la

dépression.

Au sens strict, la croissance décrit un processus

d'accroissement de la seule production économique. Elle ne renvoie donc

pas directement à l'ensemble des mutations économiques et

sociales propres à une économie en expansion. Ces transformation

au sens large sont, conventionnellement, désignées par le terme

de développement économiques.

La croissance est un processus fondamental des

économies contemporaines. Elle transforme la vie des individus en leur

procurant davantage des biens et services. On emploie le terme croissance

lorsque l'on parle plus particulièrement de l'économie d'un pays

tandis que le développement est un changement social qui peut par

exemple modifier le niveau et le mode de vie des individus. A long terme, le

niveau de vie (que l'on ne doit pas confondre avec la qualité de vie)

des individus dépend ainsi fondamentalement de cette croissance.

A court terme, la demande peut être le produit d'une

augmentation de la population (accroissement de la main d'oeuvre et donc

potentiellement la production) ou du capital. Toutefois, sur le long

24

http://yildizoglu.u-bordeaux4.fr

terme, l'augmentation de ces deux facteurs étant

nécessairement limitée, la croissance provient d'une augmentation

de la productivité c'est-à-dire d'un accroissement de la

quantité de production obtenue avec le volume déterminé de

travail et de capital.

1.2.2. Mesures

L'indicateur le plus utilisé pour mesurer la croissance

de l'économie nationale est le PIB. Cet agrégat se définit

comme étant « la somme des valeurs ajoutées par les

unités résidentes ».

L'évolution des opérations est effectuée

en termes bruts (les amortissements inclus). La croissance est mesurée

à partir des taux de croissance annuels du PIB en volume

(c'est-à-dire aux prix constants). Mais la mesure de ce PIB pose des

problèmes suivants :

- La mesure de la production en volume suppose un

déflateur, c'est-à-dire un indice de prix par lequel on va

diviser l'indice de la production en valeur (aux prix courants) pour obtenir un

indice de la croissance en volume. Cela pose, tout le problème de la

construction des indices de prix ;

- Même lorsque, la mesure se fait à prix

constants, la production est évaluée en terme monétaire,

c'est-à-dire que l'agrégat des biens

hétérogènes se fait grâce aux prix.

En toute rigueur, cela n'est légitime que si les prix

reflètent l'utilité marginale et le coût marginal des biens

à savoir, si l'on est en présence d'un marché de

concurrence pure et parfaite.

1.2.3. Facteurs de la croissance économique

Il existe les facteurs liées à l'offre, d'autres

à la demande et d'autres encore d'ordre psychologique.

1.2.3.1. Les facteurs liés à l'offre

Les raisonnements en termes d'offre se placent du

côté de la structure productive. Comment expliquer qu'une

entreprise par exemple puisse augmenter sa production ? En fait, cette

augmentation peut s'expliquer :

- Soit par l'augmentation de la quantité de facteurs

de

production (capital et travail) utilisés par l'entreprise.

On parle alors de croissance extensive ;

- Soit par l'amélioration de l'efficacité des

facteurs de

production utilisés, c'est-à-dire de leur

productivité. On parle alors de croissance intensive.

1.2.3.2. Les facteurs liés à la

demande25

Les raisonnements en termes de demande se placent cette

fois-ci du côté des achats. Si une entreprise augmente sa

production, c'est pour répondre à la demande qui lui est

adressée. Cette demande, comme le montre l'équilibre

emplois/ressources, provient :

- Soit des consommateurs nationaux (via la consommation finale)

;

- Soit des consommateurs internationaux (via les échanges

extérieurs) ;

- Soit des entreprises à des fins d'investissement (via la

FBCF).

1.2.3.3. Les facteurs d'ordre psychologique

L'évolution de la demande ainsi que celle de la

structure productive, dépendent en partie de facteurs psychologiques.

Parmi ceuxci, on met en avant :

- La confiance des agents économiques qui les pousse

à

consommer ;

- Le développement de la rationalité ;

25

www.wiképedia.com

- Le développement de l'esprit d'entreprise via le

goût du risque et l'apparition d'entrepreneurs.

1.2.4. Les limites de la croissance

1.2.4.1. Un indicateur pas toujours pertinent

Le PIB n'est pas un indicateur sans limites. En particulier, il

ne prend pas en compte, dans l'activité productive :

- Le travail domestique ; - Le travail bénévole

;

- L'activité souterraine.

De plus, c'est un instrument quantitatif, et non qualitatif,

qui compte POSITIVEMENT des activités économiques qui ne

contribuent pas en tant que telles à l'accroissement de la

quantité de biens et de services disponibles.

1.2.4.2. Le PIB est-il un bon indicateur du bonheur

?

La croissance a indéniablement des effets positifs sur le

bonheur individuel, car elle est source :

- D'accroissement des revenus, et donc de la consommation ;

- De création d'emplois ; et

- De développement.

Mais dans le même temps, ces effets doivent être

nuancés :

- Il se pose le problème de la répartition des

richesses créées : une augmentation du PIB ne se traduit pas

nécessairement par une amélioration de la situation de chacun

;

- si, quand une population est pauvre, une hausse du PIB se

traduit quasiment nécessairement par une hausse du bien-être,

cette relation est moins vraie pour des populations plus riches.

CHAPITRE II. EVOLUTION DES

AGREGATS

MACROECONOMIQUES

Les agrégats sont des grandeurs synthétiques qui

mesurent le résultat de l'activité de l'ensemble de

l'économie26. Cependant, les finances publiques étant

un champ vaste, nous ne pouvons pas les expliquer en utilisant tous les

agrégats. Ainsi, nous avons choisi trois agrégats que nous

jugeons pertinents, voire inclusifs. Il s'agit du PIB, notre variable

expliquée, et les recettes et dépenses publiques, comme variables

explicatives.

2.1. LES FINANCES PUBLIQUES

Les finances publiques d'un Etat sont entourées de

beaucoup d'attention, particulièrement pour un Etat moderne, à

cause de leur impacte sur toutes les activités de la nation. Ce sont, en

effet, les finances publiques qui permettent à l'Etat de faire marcher

la machine administrative et les institutions politiques.

2.1.1. Evolution de finances publiques congolaises de 1980

à 198227

La situation des finances publiques n'a cessé de se

détériorer au cours de la décennie 70 et durant les trois

premières années de la décennie 80.

En effet, les mesures de stabilisation économique et

financière appliquées dans le cadre des différents accords

de confirmation conclus avec le F.M.I. de 1976 à 1980 ont permis de

ramener les déficits du trésor des années 1977 à

1982 pratiquement à la hauteur de ceux des années

antérieurs à 1974, avec une net redressement de 1979 à

1980.

De 1973 à 1981, l'Etat a du recourir à la fois aux

ressources de l'ensemble de système bancaire intérieur et aux

emprunts extérieurs.

26 BERNIER B et YVES S., Initiation à la

macroéconomie, éd. Dunod, Paris, 2001, p.24

27 P. ALPHONSE MWIKA, le bilan du mouvement

populaire de la révolution, Ed, C.R.P, Kinshasa, p.233

L'évolution des finances publiques ainsi décrite

a résulté de la baisse continue des recettes accompagnée

de l'augmentation des dépenses. Ainsi de 1970 à 1982, les

recettes publiques n'ont enregistrés que de faibles accroissements eus

égard à ces dépenses.

2.1.2. Evolution des finances publiques de 1983 à

198528

La situation des finances publiques s'est nettement

améliorée de 1983 à 1985, période au cours de

laquelle les déficits, en valeurs constantes de 1970, sont

demeurés les plus bas depuis 1972, à l'exception de 1980.

Le financement des déficits de cette période a

été assuré par les avances du système bancaire

intérieur ainsi que par les ressources empruntées à court

terme auprès du public par le canal de trésor.

Le ralentissement de la conjoncture économique

internationale de 1983 au premier semestre de 1985, combiné avec une

meilleure exécution des programmes de stabilisation économique et

financière conclus avec le F.M.I. en septembre 1983 ainsi qu'en mars

1985, ont permis d'atteindre des résultats satisfaisants.

Au cours de cette période, l'effort de mobilisation des

recettes publiques a été intensifié,

particulièrement par le renforcement et la rationalisation de la

fiscalité ainsi que par l'amélioration de l'administration

fiscale du pays.

2.1.3. Evolution des finances publiques en 198629

La situation des finances publiques s'est

considérablement dégradée en 1986, en dépit de la

poursuite au cours de cette année de la même politique de gestion

des finances publiques qu'en 1985 ; les recettes s'étant accrues moins

rapidement que les dépenses. Les efforts de mobilisation des recettes

ont été handicapés par le fléchissement ou le

tassement des cours de principales exportations du pays.

28 P. ALPHONSE MWIKA, Op.Cit. p.247

29 Idem,p.253

Le système bancaire intérieur a contribué

au financement de la plus importante partie des besoins de financement de

l'Etat. Une partie résiduelle a été couverte par l'emprunt

auprès du public soit au titre de bons du trésor à court

terme soit à long terme, dans le cadre de l'emprunt public à lots

lancé en novembre de la même année.

De tout ce qui précède, il ressort que

l'évolution de la conjoncture économique internationale a

joué un rôle déterminant dans la situation des finances

publiques du pays. Des mesures conjoncturelles prises resteront insuffisantes

si elles ne rencontrent pas une conjoncture économique internationale

favorable.

Ceci montre la vulnérabilité et

l'instabilité de la situation financière du pays aussi longtemps

que l'économie restera dépendante de la conjoncture

internationale comme pour la plupart des pays en développement.

2.1.4. Evolution des finances publiques de 1987 à

1990

La situation des finances publiques est de nouveau

détériorée par une réduction des

recettes par rapport aux dépenses à la fin de l'année 1987

suite à un déficit important de la balance des paiements ceci

entraina une dépréciation de la monnaie nationale jusqu'à

sa démonétisation. La pression exercée en 1989 par des

hommes politiques pour des raisons de suppression de parti unique en raison

d'instauration d'un système multipartiste a réduit en cendre les

finances publiques dès les trois premières périodes de la

décennie 90 par des pillages.

2.2. PRODUIT INTERIEUR BRUT

2.2.1. De 1991 a 199630

Cette période de transition vers un système

politique plus démocratique, caractérisée par un vide

institutionnel manifeste, des troubles politiques et de violents actes de

vandalisme (pillages de 1991 et 1993), va non seulement aggraver les

difficultés monétaires, financières et budgétaires,

mais surtout porter un coup fatal au secteur productif de l'économie

congolaise déjà mal-en-point.

Depuis 1989, l'économie congolaise est en proie

à une dégradation persistante de l'activité de production

dans tous les secteurs. L'évolution du taux de croissances du PIB

à prix constants atteste que la RDC a connu une dégradation de

l'activité de production car de 1990 à 1995, les taux sont

restés négatifs, soit - 6,6%, - 8,4%, - 10,4%, - 14,6%, - 7,2% et

- 0,6%, respectivement en 1990, 1991, 1992, 1993, 1994 et 1995.

2.2.2. De 1990 a 2005

Le PIB (aux prix courants) de la RDC a connu de fortes

fluctuations au cours de la période de 1990 à 2005 par rapport

à l'année de référence. Seule l'année 1993 a

été marquée par une évolution positive de cet

indicateur macroéconomique (voir tableau n°1). Les années

1996 et 1997 marquent une petite évolution positive par rapport aux deux

années précédentes. En 2000, le PIB aux prix courants

connaît son niveau le plus bas. A partir de 2001, le PIB aux prix

courants amorce une nouvelle étape de l'évolution positive

jusqu'en 2005, mais sans jamais atteindre son niveau de 1990.

30 LOKOTA EKOTE PANGA, Note de cours de

l'économie du Congo : les déterminants de la crise

économique en RDC, Pré-licence/ISC, 1999-2000, pp.44-45

Tableau n°1 : PIB aux prix courants (en

millions de $ us)

|

Année

|

PIB aux prix courants (en

millions de $ US)

|

PIB en indice 1990 = 100

|

|

1990

|

9349,8

|

100

|

|

1991

|

9088,0

|

97

|

|

1992

|

8206,2

|

88

|

|

1993

|

10708,0

|

115

|

|

1994

|

5820,4

|

62

|

|

1995

|

5643,4

|

60

|

|

1996

|

7240,7

|

77

|

|

1997

|

6503,2

|

70

|

|

1998

|

4756,9

|

51

|

|

1999

|

4316,7

|

46

|

|

2000

|

4303,2

|

46

|

|

2001

|

5153,1

|

55

|

|

2002

|

5538,9

|

59

|

|

2003

|

5680,6

|

61

|

|

2004

|

6921,9

|

70

|

|

2005

|

6504,7

|

74

|

Source : BAD : Statistiques financières et

économiques, Rapports annuels 2006

Graphique n°1

PIB aux prix courants (en mllions de $ US)

|

12000

10000

8000

6000

4000

2000

0

|

|

|

|

|

|

|

PIB aux prix courants (en mllions de $ US)

|

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

2001 2002 2003 2004 2005

2.2.3. Contribution de trois secteurs d'activités au

PIB de 1990 à 2005

Il sera question de présenter les secteurs qui ont

contribué à la production du PIB de la RDC pendant la

période allant de 1990 à 2005. Pour plus de précision, il

s'agit des secteurs de l'agriculture, de l'industrie et des services.

Tableau n°2 : Contribution de trois secteurs

d'activités au PIB de

1990 à 200531 (en millions de

USD)

|

Années

|

PIB

|

Agriculture

|

Industrie

|

Service

|

|

1990

|

7342,76

|

2492,49

|

2365,38

|

2484,89

|

|

1991

|

6762,92

|

2562,36

|

1895,18

|

2305,37

|

|

1992

|

6103,88

|

2642,35

|

1328,07

|

2133,91

|

|

1993

|

5198,95

|

2692

|

1135,54

|

1370,91

|

|

1994

|

4992,25

|

2669,93

|

1111,96

|

1210,35

|

|

1995

|

5169,36

|

2506,81

|

911,31

|

1751,24

|

|

1996

|

5117,67

|

2451,66

|

970,78

|

1695,22

|

|

1997

|

4830,8

|

2384,97

|

772,48

|

1673,35

|

|

1998

|

4736,84

|

2350,29

|

802,25

|

1583,59

|

|

1999

|

4579,84

|

2404,35

|

854,56

|

1320,94

|

|

2000

|

4251,06

|

2124,8

|

863,25

|

1263,01

|

|

2001

|

4138,08

|

2040,8

|

837,18

|

1206,11

|

|

2002

|

4271,33

|

2050,94

|

892,21

|

1328,18

|

|

2003

|

4516,11

|

2075,56

|

974,77

|

1465,78

|

|

2004

|

4815,93

|

2088,59

|

1084,85

|

1642,49

|

|

2005

|

5114,52

|

2130,37

|

1193,34

|

1790,82

|

Source : BAD, Statistiques Financières et

économiques, rapport annuel 2006

Nous constatons que l'agriculture représente à

elle seule 45,97% du PIB par rapport à l'industrie qui représente

21,96% et au service 32,01% du PIB.

31 BARAMBESHA MANIRIHO, Evolution et structure du

PIB de la RDC de 1990 à 2005,

ULPGL/GOMA/2007/Publication

2.3. DEPENSES PUBLIQUES

2.3.1. Evolution des dépenses publiques

Les tableaux 3, 4, 5, 6 et 7 suivants montent l'évolution

des dépenses publiques de la RD. Congo de 1990 à 2007.

Tableau n°03 : Evolution des dépenses

publiques par nature de

1990 à 2007 (en millions de $ US)

|

Années

|

Rémunération

dette publique

|

Dette publique

|

Subventions et transferts

|

Frais de

fonctionnement

|

Dépenses en capital

|

Autres (*)

|

Total

|

|

1990

|

301,50

|

257,60

|

111,90

|

473,00

|

129,50

|

127,80

|

1410,30

|

|

1991

|

359,70

|

173,20

|

28,70

|

571,70

|

124,80

|

6,20

|

1264,50

|

|

1992

|

210,70

|

221,80

|

81,90

|

879,00

|

159,60

|

40,50

|

1593,50

|

|

1993

|

182,80

|

171,60

|

34,30

|

746,20

|

155,50

|

89,60

|

1380,00

|

|

1994

|

73,40

|

49,30

|

15,40

|

127,30

|

31,40

|

2,50

|

299,30

|

|

1995

|

94,30

|

26,40

|

18,30

|

103,50

|

17,60

|

2,10

|

262,20

|

|

1996

|

41,00

|

46,50

|

15,50

|

138,30

|

26,60

|

0,20

|

268,10

|

|

1997

|

85,69

|

24,58

|

14,97

|

178,07

|

28,86

|

9,67

|

311,84

|

|

1998

|

335,41

|

15,67

|

23,94

|

175,66

|

5,86

|

0,00

|

556,54

|

|

1999

|

517,40

|

274,88

|

20,40

|

279,90

|

137,80

|

134,80

|

1365,18

|

|

2000

|

319,20

|

3,21

|

32,80

|

327,50

|

33,50

|

341,40

|

1057,61

|

|

2001

|

116,30

|

2,64

|

24,80

|

102,70

|

8,20

|

71,80

|

326,44

|

|

2002

|

109,00

|

72,92

|

18,80

|

89,30

|

13,10

|

72,70

|

375,82

|

|

2003

|

138,60

|

159,52

|

44,20

|

136,40

|

34,80

|

60,60

|

574,12

|

|

2004

|

241,40

|

168,50

|

33,00

|

275,10

|

52,00

|

71,60

|

841,60

|

|

2005

|

300,20

|

231,90

|

55,80

|

383,40

|

57,70

|

83,21

|

1112,21

|

|

2006

|

403,70

|

156,40

|

97,10

|

451,20

|

67,90

|

130,10

|

1306,40

|

|

2007

|

589,10

|

135,40

|

144,10

|

455,40

|

28,40

|

167,50

|

1519,90

|

(*) Dépenses non ventilées, dépenses

à régulariser, paiements PPTE, extourne Source : Banque Centrale

du Congo, tiré du Rapport OBSAM 2007

Les dépenses publiques totales de la RDC ont connu des

fluctuations au cours des périodes couvertes par l'étude par

rapport à l'année de base (1990). On a enregistré une

baisse l'année suivante, et une évolution à l'année

1992 pour chuter à l'année 1993, et une forte régression

aux années 1994, 1995 et 1996. A partir de 1997, les dépenses

publiques amorcent une nouvelle étape de l'évolution positive

jusqu'en 1999 et subissent à niveau une baisse au cours des

années 2000 à 2004. Les années 2005 et 2006 marquent une

petite évolution positive par rapport aux cinq années

précédentes, tandis que l'année 2007 atteint le niveau

plus élevé par rapport à l'année de base.

En observant toutes les années du tableau n°3,

nous remarquons que les dépenses publiques de la RDC évoluent de

manière un peu négative au cours de la période sous

étude.

Tableau n°4 : Evolution des dépenses en % du

PIB

|

Années

|

Rémunérations

|

Dette

publique

|

Subventions

et transferts

|

Frais de

fonctionnement

|

Dépenses

en capital

|

Autres

(*)

|

Total

|

PIB (en millions de $ USD)

|

|

1990

|

3,32

|

2,76

|

1,20

|

5,06

|

1,39

|

1,37

|

15,08

|

9,3497

|

|

1991

|

3,96

|

1,91

|

0,32

|

6,29

|

1,37

|

0,07

|

13,91

|

9087,96

|

|

1992

|

2,57

|

2,70

|

1,00

|

10,71

|

1,94

|

0,49

|

19,42

|

8206,24

|

|

1993

|

1,71

|

1,60

|

0,32

|

6,97

|

1,45

|

0,84

|

12,89

|

10707,78

|

|

1994

|

1,26

|

0,85

|

0,26

|

2,19

|

0,54

|

0,04

|

5,14

|

5820,38

|

|

1995

|

1,85

|

0,52

|

0,36

|

2,03

|

0,34

|

0,04

|

5,13

|

5109,48

|

|

1996

|

0,78

|

0,88

|

0,29

|

2,62

|

0,50

|

0,00

|

5,07

|

5286,59

|

|

1997

|

1,45

|

0,42

|

0,25

|

3,01

|

0,49

|

0,16

|

5,79

|

5908,26

|

|

1998

|

8,18

|

0,38

|

0,58

|

4,28

|

0,14

|

0,00

|

13,58

|

4099,62

|

|

1999

|

10,48

|

5,57

|

0,41

|

5,67

|

2,79

|

2,73

|

27,66

|

4935,62

|

|

2000

|

7,42

|

0,07

|

0,76

|

7,61

|

0,78

|

7,93

|

24,58

|

4302,70

|

|

2001

|

1,71

|

0,04

|

0,36

|

1,51

|

0,12

|

1,05

|

4,49

|

6812,24

|

|

2002

|

1,96

|

1,31

|

0,34

|

1,61

|

0,24

|

1,31

|

6,77

|

5547,79

|

|

2003

|

2,44

|

2,81

|

0,78

|

2,40

|

0,61

|

1,07

|

10,12

|

5675,69

|

|

2004

|

3,70

|

2,58

|

0,51

|

4,21

|

0,80

|

1,16

|

15,52

|

6530,25

|

|

2005

|

4,19

|

3,24

|

0,78

|

5,35

|

0,80

|

1,16

|

15,52

|

7168,37

|

|

2006

|

4,65

|

1,80

|

1,12

|

5,19

|

0,78

|

1,50

|

15,04

|

8688,39

|

|

2007

|

5,81

|

1,34

|

1,42

|

4,50

|

0,28

|

1,65

|

15,00

|

10130,76

|

(*) Dépenses non ventilées, dépenses

à régulariser, paiements PPTE, extourne

Source : Le PIB voir les rapports annuels de la

Banque Centrale du Congo et condensé n°12/2008 ; calculs

effectués suivants les données du tableau

précédent

Ce tableau indique que depuis 1990, les dépenses

gouvernementales tant en biens et services finals qu'en investissements sont de

faible envergure. L'on peut en déduire que la taille de l'Etat dans la

création des richesses au sein de l'économie congolaise est

faible. Cela est d'autant plus vrai que les dépenses de l'Etat

étant faibles, l'importance de l'Etat dans la demande globale, et

partant dans la production intérieure, l'est aussi. Durant la

décennie 90, les dépenses totales sont passées de 15,08%

du PIB en 1990 à 27,66% en 1999 après avoir oscillé autour

de 5 et 6 %, sans dépasser le seuil de 6%, entre 1994 et 1997.

Après le pic atteint en 1999, les dépenses publiques tomberont

à 24,58% en 2000. Et depuis, elles accusent une chute drastique, passant

à 4,79% du PIB en 2001, pour remonter légèrement à

6,77% du PIB en 2002 et un peu plus en 2003 (10,12%) et 15% en 2007.

Nous constatons que la taille de l'Etat s'est constamment

amenuisée durant les 18 années et pourtant, il existe une

relation entre les dépenses gouvernementales (G) et le volume des

activités économiques32. On comprend alors

aisément pourquoi la production

32 Ann Edwards, « Les rôles et la taille de

l'Etat : théories et études empiriques ». Document

web

intérieure des richesses s'est constamment amoindrie

et, plus est, elle évolue à une cadence fortement

perturbée, caractérisée par une succession intempestive

des crises aux cycles courts de croissance qui ne résorbent pas le

chômage.

Le tableau n°5 suivant donne l'évolution des

dépenses en pourcentage de leur montant total, de ce fait, la faible

part des dépenses en capital.

Tableau n°05 : Evolution des dépenses (en %

du Total) de 1990 à

2007

|

Années

|

Rémunération

|

Dette publique

|

Subventions et transferts

|

Frais de

fonctionnement

|

Dépenses en capital

|

Autres (*)

|

Total

|

|

1990

|

22,02

|

18,27

|

9,93

|

33,54

|

9,18

|

9,06

|

100,00

|

|

1991

|

28,45

|

13,70

|

2,27

|

45,22

|

9,87

|

0,49

|

100,00

|

|

1992

|

13,22

|

13,92

|

5,14

|

55,16

|

10,02

|

2,54

|

100,00

|

|

1993

|

13,25

|

12,43

|

2,49

|

54,07

|

11,27

|

6,49

|

100,00

|

|

1994

|

24,52

|

16,47

|

5,15

|

42,53

|

10,49

|

0,84

|

100,00

|

|

1995

|

35,96

|

10,07

|

6,98

|

39,47

|

6,71

|

0,80

|

100,00

|

|

1996

|

15,29

|

17,34

|

5,78

|

51,59

|

9,92

|

0,07

|

100,00

|

|

1997

|

25,07

|

7,19

|

4,38

|

52,09

|

8,44

|

2,83

|

100,00

|

|

1998

|

60,27

|

2,82

|

4,30

|

31,56

|

1,05

|

0,00

|

100,00

|

|

1999

|

37,90

|

20,14

|

1,49

|

20,50

|

10,09

|

9,87

|

100,00

|

|

2000

|

30,18

|

0,30

|

3,10

|

30,97

|

3,17

|

32,28

|

100,00

|

|

2001

|

35,63

|

0,81

|

7,60

|

31,46

|

2,51

|

21,99

|

100,00

|

|

2002

|

29,00

|

19,40

|

5,00

|

23,76

|

6,06

|

10,56

|

100,00

|

|

2003

|

24,14

|

27,79

|

7,70

|

23,76

|

6,06

|

10,56

|

100,00

|

|

2004

|

28,68

|

20,02

|

3,92

|

32,69

|

6,18

|

8,51

|

100,00

|

|

2005

|

26,99

|

20,85

|

5,02

|

34,47

|

5,19

|

7,48

|

100,00

|

|

2006

|

30,90

|

11,97

|

7,43

|

34,54

|

5,20

|

9,96

|

100,00

|

|

2007

|

38,76

|

8,91

|

9,48

|

29,96

|

1,87

|

11,02

|

100,00

|

(*) Dépenses non ventilées, dépenses

à régulariser, paiements PPTE, extourne Source : BAD, Op. Cit.

En considérant que ce sont les dépenses en

capital, principalement, les usines, les infrastructures comme les routes, les

ports, les aéroports ou encore la formation brute du capital humain

(dépenses de l'éducation, de la santé), qui agissent sur

la création des richesses, il y a lieu de comprendre aisément

pourquoi il y a un ralentissement de la croissance durant autant des

décennies. D'autre part ou comprend pourquoi, en cas de croissance

visiblement providentielle le chômage devenu structurel n'a pu être

résorbé, ni l'hyperinflation être désamorcée.

On est passé d'un taux de croissance de 9,7% en 1970 à 6,3% en

2007 tandis que les dépenses en capital comparées aux

dépenses courantes (rémunérations, paiement de la dette

publique, subventions et transferts, dépenses de fonctionnement)

sont passées de 23,18% des dépenses totales en

1970 à 1,87% en 2007. Peut-on garantir l'avenir des

générations futures sans infrastructures de base, sans entretenir

comme il se doit les forces productives, sans s'approprier les technologies de

pointe, ou en un mot sans dépenses utiles ?

Les tableaux n°6 et 7 suivants, reprennent respectivement

les prévisions ainsi que les réalisations, des dépenses de

l'Etat durant la période de 2000 à 2007.

Tableau n°6 : Evolution des prévisions des

dépenses de l'Etat de

2000 à 2007 (en millions de CDF

courants)

|

Rubriques

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Dépenses courantes

|

14

|

855

|

49 372

|

92

|

551

|

157

|

985

|

243

|

910

|

354

|

176

|

360

|

876

|

623

|

580

|

|

Dépenses en

capital

|

6

|

035

|

3 227

|

49

|

463

|

72

|

433

|

143

|

727

|

225

|

328

|

240

|

641

|

294

|

347

|

|

Budgets

annexes

|

|

696

|

3 261

|

1

|

500

|

|

510

|

1

|

556

|

1

|

680

|

|

0

|

1

|

743

|

|

Dépenses pour

ordre

|

|

302

|

2896

|

|

200

|

|

1959

|

|

0

|

|

0

|

|

0

|

9

|

539

|

|

Dette publique

et frais

financiers

|

2

|

778

|

3 393

|

48

|

191

|

92

|

166

|

94

|

809

|

171

|

507

|

225

|

048

|

376

|

381

|

|

Dépenses PPTE

|

|

-

|

-

|

|

-

|

9

|

667

|

44

|

331

|

53

|

478

|

38

|

150

|

7

|

146

|

|

Dépenses exceptionnelles

|

|

-

|

-

|

|

-

|

|

-

|

|

-

|

|

-

|

178

|

846

|

57

|

574

|

Source : Ministère du Budget, Direction de la

Préparation et du Suivi du Budget.

Ce tableau nous montre que les indicateurs évoluent de

manière négative par rapport à l'indicateur de base

(dépenses courantes), excepté pour la dette publique et les frais

financiers. Graphiquement, cela se présente comme suit :

Graphique n°2 : Evolution des prévisions des

dépenses de l'Etat

Dépenses courantes Dépenses en capital Budgets

annexes Dépenses pour ordre

Dette publique et frais financiers Dépenses PPTE

Dépenses exceptionnelles

|

2000000 1800000 1600000 1400000

|

|

|

|

|

|

|

1200000

1000000

800000

600000

400000

200000

0

|

|

|

2000-2007

Nous constatons que les dépenses pour ordre et les

budgets annexes n'ont pas subit une évolution à la hausse car

elles restent dès la première année presque

couchées sur l'axe d'abscisse. De même, les dépenses

courantes ont augmenté de façon remarquable dès la

première année, sa courbe est toujours croissante ; elles sont

suivies des dépenses en capital et de la dette publique et des frais

financiers qui ont aussi une courbe croissante.

Tableau n°7 : Evolution des réalisations

des dépenses de l'Etat de 2001 à 2007 (en milliers de

CDF

courants)

|

Rubriques

|

2001

|

|

2002

|

|

|

2003

|

|

2004

|

|

|

2005

|

|

|

2006

|

|

|

2007

|

|

|

Total

|

|

|

Rémunération

|

24 03

|

171

|

37 752

|

699

|

56

|

123

|

118

|

24 149

|

118

|

142

|

242

|

050

|

188

|

953

|

469

|

197

|

204

|

069

|

|

670

|

454

|

858

|

|

Dette publique

|

544

|

777

|

25 264

|

324

|

64

|

607

|

132

|

37 879

|

327

|

109

|

881

|

538

|

73

|

189

|

939

|

52

|

911

|

044

|

|

364

|

278

|

081

|

|

Subventions et transferts

|

5 125

|

331

|

6 518

|

496

|

17

|

911

|

417

|

3 413

|

521

|

26

|

430

|

117

|

45

|

453

|

966

|

49

|

663

|

366

|

|

154

|

516

|

214

|

|

Fonctionnement

|

21 216

|

123

|

30 945

|

982

|

55

|

257

|

231

|

26 975

|

941

|

180

|

667

|

736

|

211

|

197

|

354

|

181

|

109

|

385

|

|

707

|

369

|

752

|

|

Dépenses en capital

|

1 693

|

582

|

4546

|

989

|

14

|

084

|

737

|

5823

|

986

|

27

|

327

|

851

|

31

|

798

|

040

|

12

|

023

|

201

|

|

97

|

298

|

386

|

|

Dépenses PPTE

|

|

-

|

|

-

|

|

|

-

|

|

-

|

12

|

706

|

191

|

19

|

389

|

007

|

8

|

559

|

979

|

|

40

|

655

|

177

|

|

Dépenses à régulariser

|

14 384

|

001

|

25 126

|

127

|

24

|

536

|

192

|

2 205

|

876

|

23

|

034

|

812

|

41

|

037

|

548

|

41

|

523

|

273

|

|

171

|

847

|

829

|

|

Extourne

|

|

-

|

|

-

|

|

|

-

|

|

-

|

2

|

679

|

404

|

|

474

|

142

|

|

|

-

|

|

3

|

153

|

546

|

|

Autres non ventilés

|

447

|

098

|

|

-

|

|

|

-

|

|

-

|

|

|

-

|

|

|

-

|

|

|

-

|

|

|

447

|

098

|

|

Total

|

67 441

|

083

|

130

|

225

546

|

232

|

519

|

991

|

100 447

|

769

|

524

|

969

|

699

|

611

|

493

|

465

|

542

|

994

|

317

|

2

|

210

|

091

|

870

|

Source : BCC, Différents condensés d'informations

statistiques.

Nous découvrons que les dépenses de l'Etat

réalisées au cours de cette période évoluent d'une

manière positive car aucune année n'a atteint un niveau

inférieur ou égal à l'année de

référence (2001) qui enregistre 3,05% des dépenses

réalisées durant les sept ans.

2.4. RECETTES PUBLIQUES

2.4.1. De 1970 a 2000

Depuis plus de deux décennies, les finances publiques

de la RDC se sont caractérisées par un recul profond du niveau

des recettes publiques. Celui-ci est dû à amenuisement de

l'assiette imposable consécutive à la baisse de l'activité

productive depuis la première moitié de 1970, conjuguée

à bien d'autres facteurs tels que la fraude et l'évasion

fiscales, le développement d'un secteur informel, une administration

fiscale peu développée et mal équipée, etc. Est-ce

à dire cependant que, la reprise de la croissance économique

depuis 2002 s'est accompagnée d'une amélioration du niveau de la

masse budgétaire33 ?

Le système fiscal de la République

Démocratique du Congo révèle que la majorité de ses

impôts sont de nature « proportionnelle » et quelque peu,

« progressive ». Pour rappel, ces impôts ont la

particularité de réagir proportionnellement ou plus que

proportionnellement aux fluctuations du revenu. Autrement dit, la hausse du

revenu national devra se traduire par un accroissement proportionnel ou plus

que proportionnel ou baisser corrélativement.

Cependant, la corrélation entre la croissance de la

richesse nationale d'un côté et l'évolution des recettes

fiscales de l'autre d'après les analyses démontrent que, de 1970

à 2000, lorsque le revenu national enregistrait une augmentation, les

impôts réagissaient moins que proportionnellement. Ils ne

couvraient cette variation de la production nationale qu'à concurrence

de 34,8%, soit un manque à gagner de près de 65,2% qui

échappait au fisc. Ce qui traduit parfaitement les difficultés de

l'administration fiscale congolaise à pouvoir mobiliser ses recettes

d'une manière optimale, efficace et efficiente. Ainsi, l'Etat avait

libre champ à recourir au financement monétaire, et cela, en

faisant tourner la planche à billets, provoquant

délibérément l'inflation.

Depuis l'amorce du programme avec les institutions

financières internationales en juin 2001, l'année 2002 a

inauguré le « retour de la croissance économique » en

République Démocratique du

33 Le Potentiel, Croissance économique et

amélioration des recettes publiques en RDC, 2004

Congo. En quatre années de programme, une année

seulement a connu un solde du trésor excédentaire (l'année

2002, soit 0,9% du PIB), tandis que les trois autres années ont

enregistré des soldes budgétaires déficitaires (-0,8%,

-0,99% et 0,35%, respectivement en 2001, 2003, 2004).34

L'évolution des recettes publiques en RDC de 1970

à 2000, laisse apparaître une rupture des tendances à

partir de 1990. En effet, rapportées au PIB, les recettes publiques ont

enregistré une régression sensible de 1970 à 2000, en

passant d'une moyenne annuelle de 8,4% et 8,7% du PIB, respectivement au cours

des décennies 70 et 80, à une moyenne annuelle de 4,3% au cours

de décennie 90, soit un repli de 4,4% par rapport à la moyenne

des années 8035.

Les causes à la base de ce recul sont multiples. Elles

partent de la dégradation de la production intérieure, aux

nombreuses entorses qui caractérisent l'administration fiscale de la

RDC, telles qu'épinglées dans la suite.

2.4.2. Evolution des recettes publiques

Comme le montre le tableau n°8 ci-après, les

recettes publiques totales de la RDC ont connu également des

fluctuations au cours de la période de notre étude en se

référent à l'année de base (1990). Une

régression est observée directement à l'année

suivante et une évolution reste remarquée en 1999 par rapport

à l'année 1991. A partir de 2005, les recettes publiques amorcent

une nouvelle phase de l'évolution positive atteignant en 2007 un niveau

supérieur à l'année de référence.

34 Le Potentiel, Op. Cit

35 Idem

Tableau n°08 : EVOLUTION DES RECETTES PUBLIQUES EN

RDC DE 1990-2007 (en millions USD)

|

Années

|

Contributions

|

Douanes

|

Gécamines

|

Miba

|

Pétroliers Prod.

|

Pétroliers Dist.

|

D.G.R.A.D

|

Recettes exceptionnelles

|

Autres

|

Total

|

|

1990

|

277,7

|

316,6

|

218,2

|

-

|

82,2

|

13,5

|

-

|

-

|

32,2

|