DEDICACE

« Le futur n'existe pas. Comment

pourrait-on connaître quelque chose qui n'existe pas ? Cette question

n'est que trop justifiée. Au sens strict du mot, il ne peut y avoir

connaissance que du passé. Le futur est toujours en train de se faire,

mais il se compose en grande partie de matériaux déjà

existants, dont on peut avoir une grande connaissance. Le futur est, par

conséquent, en grande partie prévisible, si l'on possède

une solide et vaste connaissance du passé ; en grande partie mais en

aucun cas totalement car, dans l'élaboration du futur, intervient ce

facteur mystérieux et irrésistible qu'on appelle la

liberté humaine.»

E.F. Schumacher

A toute ma famille,

A tous mes ami(e)s,

A toutes les

personnes qui m'aiment.

Remerciements

Je tiens à travers ce modeste travail

à rendre un hommage particulier à mon professeur encadrant

Mr. Essardi Omar pour ses précieux conseils, sa

patience et sa compréhension qui m'ont servi de base incontestable dans

l'élaboration de ce travail.

Je tiens aussi à remercier l'ensemble du corps

professoral de la faculté de sciences juridiques, économiques et

sociales de Marrakech. Qu'ils trouvent ici l'expression d'une intense gratitude

et d'une éternelle dette de reconnaissance, pour tout ce qu'ils ont eu

l'amabilité de nous apprendre tout au long de ces années

académiques.

Mes remerciements s'adressent également à mes

encadreurs au sein de Royal Air Maroc, Mr. Ben Maarouf, Mr. Mansouri, Mr.

Amdjar, Mme. Atir, Mr. El Khssassi, Mr. Terraz et Mr. Benchakroune.

Enfin, toute ma gratitude, estime et

reconnaissance, sont adressées à mes parents pour leur aide,

soutien et tendresse ainsi qu'à toute personne ayant contribué de

près ou de loin à l'aboutissement de ce travail.

Jeddou El Mehdi

Liste des abréviations

AACO : Association Arabe des Compagnies

Aériennes

ACF : Fonction d'autocorrélation

AIC : Critère d'Akaike

PACF : Fonction d'autocorrélation

partielle

ADF : Dickey-Fuller Augmentés

AFRAA : l'Association des compagnies

aériennes africaines ARIMA : autoregressive integrated

moving average

ASI : Air Sénégal International

ATR : Air Traffic Requirements

BAD : Banque Africaine de

développement

BC : basse contribution

BCB : excédent de bagage

BIC : bénéfices industriels et

commerciaux

CAFAC : Commission Africaine pour l'Aviation

Civile

CEE : Communauté économique

européenne

CFP : Centre de Formation Professionnel

CHF : Franc Suisse

COFAC : commission Africaine de l'Aviation

Civile

CR : Coefficient de remplissage

DGA : Direction Générale de

l'armement

DF : Dickey-Fuller

DOG : departement of justice

DS : Differeney Stationary

DTS : Droits de tirage spéciaux

EASA : L'Agence européenne de la

sécurité aérienne.

EUR : Euro européen

FAC : fonction d'autocorrélation

FAP : fonction de corrélation

partielle.

FFP : Frequent Flyer Programs (programmes de

fidélisation des passagers)

FMI : fond monétaire international

GBP : Livre sterling

GDS : Global distribution System

GECC : General Electric Capital Corporation

GPA : Guiness Peat Aviation group

HC : hausse contribution

HQC : critère Hannan-Quinn

IATA : Association Internationale du Transport

Aérien

IBA : International Bureau of Aviation

IID : Identiquement et indépendamment

distribuée

IR : l'impôt sur le revenu

JPY : Le Yen japonais

KLM : Royal Dutch Airlines MAD :

Dirham Marocain

MCO : Moindre carré ordinaire

MLS : système d'atterrissage

hyperfréquences

MRO : Maintenance, Repair and Overhaul

NID : Normalement et indépendamment

distribuée

OACI : l'Organisation de l'Aviation Civile

Internationale

OCDE : Organisation de coopération et de

développement économique

PPA : Parité du pouvoir d'achat

PTI : Parité du taux

d'intérêt

PIB : Produit intérieur brut

PNB : produit national brut

PNC : Personnel navigant commercial

PNT : Personnel navigant technique

SAA : South Africain Airways

SARIMA : seasonal autoregressive integrated

moving average

SIR : Système informatisé de

réservation

SME : Système monétaire

européen

SMES : Snecma Morocco Engine Service

TO : Tour Opérateur

TS : Trend Stationary

UE : Union Européenne

USD : Dollar américain

USTDA : The U.S. Trade and Development Agency

(l'Agence Américaine pour le Commerce et le Développement)

Liste des tableaux et des figures

Liste des tableaux :

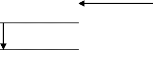

Tableau 1 : Les facteurs qui influencent le taux

de change 26

Tableau 2 : Exemple de calcul d'une fonction

d'autocorrélation 40

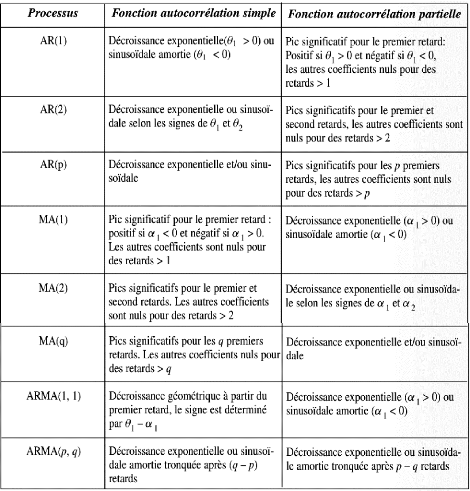

Tableau 3 : Résumé des

propriétés des fonctions d'autocorrélation simple et

partielle 51

Tableau 4 : Quelques exemples d'alliances

effectives entre compagnies aériennes

d'Amérique du Nord, d'Europe et d'Asie 94

Tableau 5 : Les options stratégiques.

108

Tableau 6 : Choix du nombre de retards 133

Tableau 7 : Résumé de l'estimation

des modèles 137

Tableau 8 : Fonction d'autocorrélation du

Taux IATA EURO-MAD 154

Tableau 9 : Fonction d'autocorrélation du

Taux IATA USD-MAD 154

Tableau 10 : Fonction d'autocorrélation

du Taux IATA EURO-MAD (après différenciation)

155

Tableau 11 : Fonction d'autocorrélation du Taux

IATA USD-MAD (après

différenciation) 155

Tableau 12 : Fonction d'autocorrélation

résiduelle du taux IATA EURO-MAD 159

Tableau 13 : Fonction d'autocorrélation

résiduelle du taux IATA USD-MAD 159

Tableau 14 : Table de DICKY et FULLER 160

Liste des figures :

54

119

120

121

121

122

126

126

127

128

129

129

130

131

139

140

141 141 . 149

Figure 1 : Les étapes de la

méthodologie de Box et Jenkins

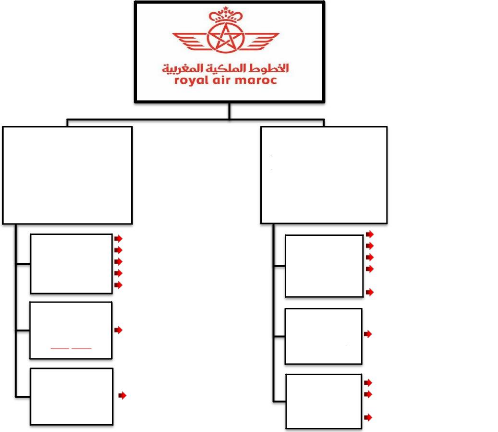

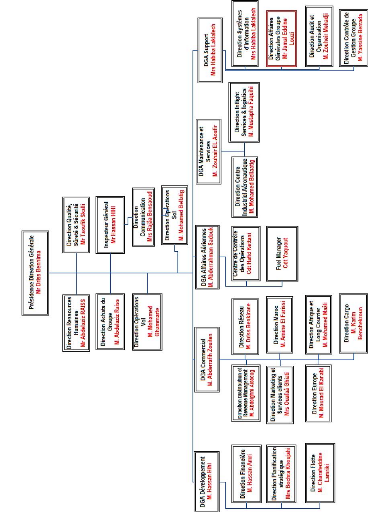

Figure 2 : Filiales du groupe Royal Air Maroc

Figure 3 : Organigramme du groupe Royal Air

Maroc

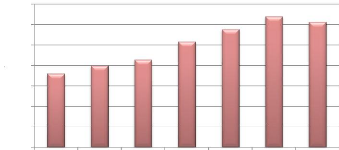

Figure 4 : Evolution du chiffre d'affaires (en

Kmad)

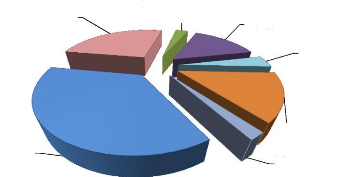

Figure 5 : Evolution des parts de marchés

Figure 6 : Poids du trafic régulier par

réseaux

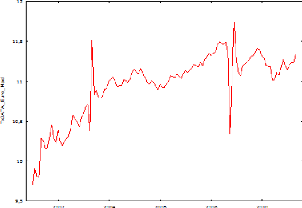

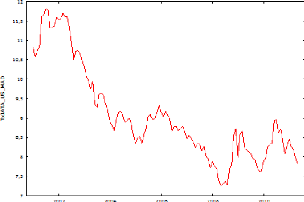

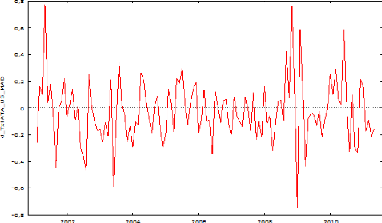

Figure 7 : Evolution du taux IATA USD-MAD

(2001-2011)

Figure 8 : Evolution du taux IATA EURO-MAD

(2001-2011)

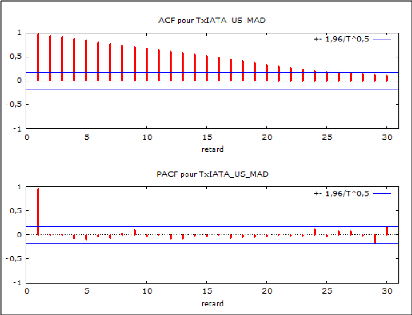

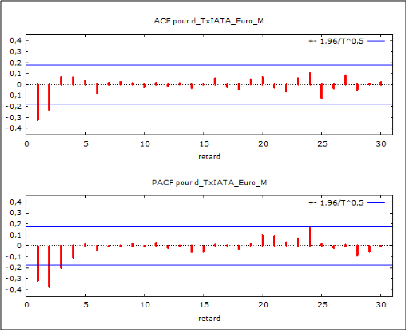

Figure 9 : Corrélogramme du taux IATA

USD/MAD (2001-2011)

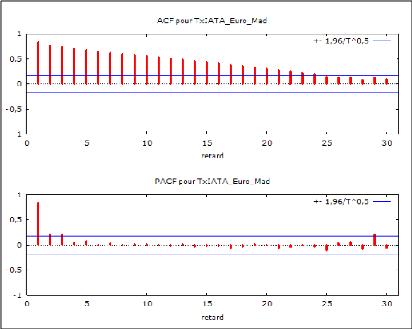

Figure 10 : Corrélogramme du taux IATA

EURO-MAD (2001-2011)

Figure 11 : Différenciation de premier

ordre tu taux IATA USD-MAD (2001-2011)

Figure 12 : Différenciation de premier

ordre tu taux IATA EURO-MAD (2001-2011)

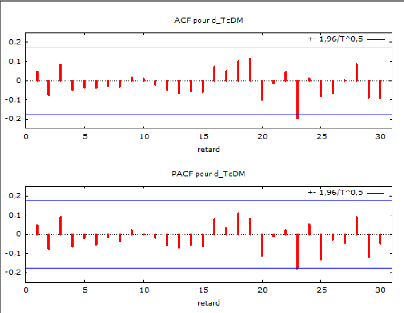

Figure 13 : Corrélogramme du taux IATA

EURO-MAD (après différentiation)

Figure 14 : Corrélogramme du taux IATA

USD-MAD (après différentiation)

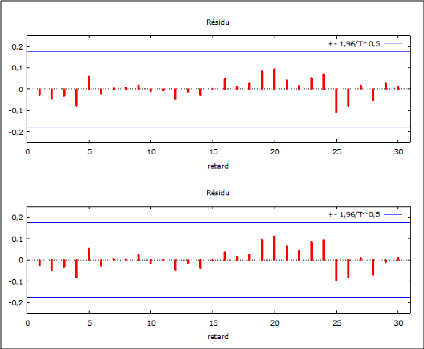

Figure 15 : Corrélogramme des

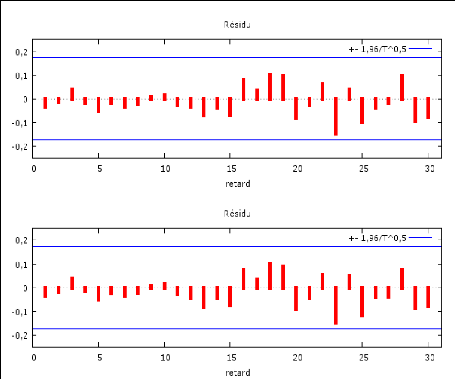

résidus du modèle MA(1) IATA EURO-MAD

Figure 16 : Corrélogramme des

résidus du modèle MA(1) IATA USD-MAD

Figure 17 : prévision du modèle

ARIMA (0, 1,1), taux IATA EURO-MAD (2001-2012) Figure 18 :

prévision du modèle ARIMA (0, 1,1), taux IATA USD-MAD

(2001-2012)

Figure 19 : La

prévision-prospective-développée

SOMMAIRE

Introduction générale 8

CHAPITRE 1 : RISQUE DE CHANGE ET ELEMENTS D'ANALYSE DES SERIES

TEMPORELLES

1.1. Explication théorique et évaluation du risque

de change 15

1.2. Eléments d'analyse des séries temporelles

38

CHAPITRE 2 : ANALYSE DU SECTEUR DE TRANSPORT AERIEN : ENJEUX ET

STRATEGIES FINANCIERES

2.1. Les enjeux pour les compagnies aériennes nationales

58

2.2. La nouvelle démarche compétitive et les

options stratégiques à retenir 98

CHAPITRE 3 : PRESENTATION DES RESULTATS : LA

MODELISATION ARIMA

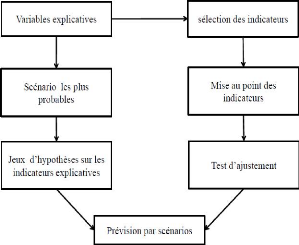

3.1. Méthodologie de recherche et présentation du

terrain d'étude 113

3.2. Présentation des résultats : La

méthodologie de Box et Jenkins. 126

Conclusion générale 146

Annexes. 150

Bibliographie 161

Table de matière 164

INTRODUCTION GENERALE

Le mouvement général de

déréglementation, la montée des financements de

marché, l'institutionnalisation de la gestion de l'épargne, la

modification du jeu de certains acteurs (banques centrales des pays

émergents), la montée en puissance de nouveaux investisseurs

(hedge funds, fonds souverains), le progrès technique (informatique,

télécommunications) et innovation de produits ont

profondément modifié la finance internationale depuis un quart de

siècle. Celle-ci a fait d'impressionnants progrès dans sa

fonction de base d'intermédiation entre les agents économiques ou

les pays disposant d'un excédent de ressources et ceux présentant

des besoins de financement. En se globalisant et en capitalisant sur les

avancées enregistrées dans le domaine de la gestion des risques,

la finance a élargi le champ de sa collecte de ressources et de

distribution de fond, Elle y est parvenue en répondant plus finement aux

exigences des acteurs en matière de rendement et de risque. La finance

globalisée, par sa contribution à une meilleure allocation des

ressources, constitue un facteur positif de développement. Toutefois,

par certains des mécanismes qu'elle met en jeu, elle peut avoir parfois

tendance à amplifier les fluctuations du cycle des affaires, du fait

notamment de l'apparition de comportements moutonniers et des

phénomènes de gonflement/éclatement de bulles qui peuvent

en résulter. Les efforts actuels pour adapter la réglementation

prudentielle et les dispositifs de supervision, tout comme les débats

sur l'action des banques centrales (doivent-elles tenir compte du prix des

actifs dans la conduite de leur politique monétaire) ou des grandes

institutions internationales comme le FMI, en fournissent une claire

illustration.

Un autre sujet qui a fortement affecté l'environnement

financier mondial, est le passage d'un régime fixe à un

régime de change flottant. En effet, les accords de Bretton

Woods1 signés en 1944, ont instauré un régime

de change fixe, les devises ont été converties en dollar

considérée comme monnaie de référence. Les taux de

change, fluctuaient dans une fourchette déterminée et les banques

centrales interviennent à tout dépassement de cette

fourchette.

Mais après quelque année de bon fonctionnement,

le système de Breton Woods entre dans une situation de

défaillance : Beaucoup de pays trouvaient des difficultés

à conserver un système de change fixe, car la plupart des devises

fortes étaient appréciées au dollar. Ce qui a

obligé les américaines à supprimer la

convertibilité du dollar en or et par la suite, abandonner le

1 Accords signés par 44 pays, qui avaient

pour objectif principal de mettre en place les bases de la politique

monétaire mondiale et de favoriser la reconstruction et le

développement économique des pays touchés par la Seconde

Guerre mondiale. Bretton Woods est située aux Etats-Unis, dans le New

Hampshire.

système de parité pour laisser la place au

système monétaire actuel qui se base sur des taux de change

flottants, ce qui permet à toutes les devises de fluctuer librement en

fonction de l'offre et de la demande des devises.

Suite à cette décision américaine, un

certain nombre de pays développés adoptèrent un

système de change flottant, car ils n'ont pu abandonner les changes

fixes. La spéculation à la baisse du dollar qui a repris d'une

manière intensive, a mené à la fermeture du marché

de change à plusieurs reprises et par conséquent, au

déséquilibre de la balance des paiements américaine. Par

la suite les autorités monétaires abandonnèrent

définitivement le régime de change fixe, et le régime de

change flottant devient généralisé à toutes les

devises. Mais le flottement n'était pas une règle absolue, parce

que certaines devises ont conservé un taux de change fixe par rapport

à d'autres monnaies comme le Dollar US et le Franc Français

à l'époque.

Etant confrontées à cette nouvelle situation du

paysage financier mondial, les entreprises et les institutions

financière se sont vues astreintes d'entrer dans ce nouvel ordre

économique mondial, avec des perspectives orientées vers

l'international. Leurs opérations effectuées en dehors du

territoire national représentaient à la fois une source de

contraintes et d'opportunités : d'une part elles se lancent sur les

marchés étrangers en exportant leurs biens et services ou

à l'inverse en important des produits dont elles ont besoin, cette

internationalisation se traduit également par des emprunts ou des

prêts en devises ainsi que des investissements à l'étranger

(établissement de filiales) ; d'autre part ces activités vont

engendrer, parallèlement à ces opportunités, de nombreuses

contraintes liées, entre autres, aux fluctuations des cours des devises

impliquées par la réalisation de ces transactions ; le cours

d'une devise étant le prix d'achat ou de vente d'une devise contre une

autre.

Le monopole Bank Al Maghreb, a donné naissance à

une contestation sur les décision en matière de politique

financière au Maroc et sur leur efficacité ainsi que sur leur

rôle dans le développement du tissu économique marocain, en

matière de change et de gestion de son risque , principale

préoccupation des entreprises exportatrices.

Ainsi, face à la mondialisation de l'économie,

les opérateurs économiques devant disposer des mémes

instruments que leurs homologues internationaux, l'Institut d'émission,

qui est garant de la stabilité de la monnaie nationale, a entamé

la libéralisation progressive des opérations de change tout en

maintenant la continuité du contrôle de la cotation des

principales devises par

rapport au Dirham en se basant sur son système de panier

et de coefficient de pondération.

D'ailleurs, le 3 Juin 1996 représente la date

d'ouverture du nouveau marché des changes au Maroc et l'abolition du

monopole de Bank Al Maghrib dans la cotation du Dirham et la gestion des avoirs

en devises.

Cette institution du marché des changes au Maroc entre

dans le cadre du démantèlement des barrières

douanières, suite à l'adhésion du Maroc au GATT, de la

libéralisation progressive de la réglementation des changes et de

la réalisation de la convertibilité du dirham sur les

opérations courantes, suite à l'adhésion du Maroc depuis

1993 aux obligations de l'article VIII du FMI.

Le transport aérien est une industrie en croissance

régulière depuis les années cinquante, mais sensible

à la conjoncture économique et aux évènements tels

que les pandémies, les guerres, les attentats terroristes. De 1976

à nos jours, le taux de croissance moyen du nombre de passagers

transportés est de 4,5% par an2. La crise de 2008, a

introduit une rupture dans cette continuité et un infléchissement

momentané de la croissance du trafic de passagers.

Depuis quelques années, le secteur du transport

aérien traverse des zones de crises qui se sont succédé

à des intervalles assez proches. On peut évoquer la crise

énergétique ou crise du pétrole, la crise

écologique avec les modifications climatiques dues aux rejets de gaz

à effet de serre et enfin, la crise financière de 2008. Ce

contexte de crise est très contraignant pour le transport aérien

particulièrement exposé à leurs effets. L'aviation est en

effet très dépendante du kérosène et donc

très sensible aux hausses du prix du pétrole. Elle est

confrontée également au défi technologique de moins

polluer. Enfin elle est une industrie où les pertes des entreprises sont

fréquentes. Pour toutes ces raisons, le transport aérien se

tourne vers les constructeurs d'avions pour réclamer des avions de moins

en moins gourmands en carburant, même si les investissements à

faire pour cela sont considérables.

Le groupe Royal Air Maroc est gravement touché par

cette crise aérienne, à cause de nombreuses contraintes

liées à la conjoncture économique mondiale, pour rester

actif sur les marchés internationaux et réaliser des profits. Cet

objectif ultime nécessite une gestion prudente des risques financiers,

et le risque de change est inéluctablement le plus

2 L'Association internationale du transport

aérien (IATA), 2010.

important et difficile à cerner. Aussi appelé

« taux IATA3 », une prévision-prospective de ce

dernière apportera une meilleure vision de la trésorerie en

devise, ce qui impactera positivement sur le résultat

prévisionnel global de la compagnie. Dès lors, notre

problématique peut être définie ainsi : Comment une

prévision-prospective du taux IATA, permettra une meilleure optimisation

de trésorerie en devise de Royal Air Maroc ?

De cette situation décrite, nous pouvons nous poser

d'autres questions, qu'on tentera également d'y répondre à

travers ce mémoire : La méthodologie de Box et Jenkins,

permetelle une meilleure approximation de ce taux ? Comment la prévision

obtenue, permettra aux responsables de trésorerie, d'élaborer les

meilleures stratégies (financière et marketing), adéquates

aux évolutions futures ? Est-ce que la gestion du risque de change doit

se limiter à de simples opérations de couverture, ou bien elle

devrait essayer d'anticiper le changement plutôt que le subir ? Aussi

d'autres questions d'ordre national et international du secteur de transport

aérien : Quelles options stratégiques pour les compagnies

aériennes nationales ? Comment élargir l'accès aux

marchés aériens et multiplier les privilèges des

compagnies les plus puissantes pour assurer à l'avenir une expansion

mondiale du transport aérien ? Parce que le mouvement est devenu la

règle, la question qui se pose avant d'agir, est de savoir sur quoi l'on

peut agir et quand, pour réussir mieux, avant, plus vite ou moins cher

que les autres ?

Pour bien répondre à notre problématique

ainsi qu'aux questions de recherche, nous avons adopté une approche

méthodologique comprenant une phase exploratoire et une phase

d'étude quantitative. Lors de la phase exploratoire, Les lectures

préparatoires nous ont servi, d'abord à s'informer des recherches

déjà menées sur le thème du travail et à

situer la nouvelle contribution envisagée. Quant à l'étude

quantitative, on a procédé à la modélisation des

deux séries chronologiques (taux IATA EURO/MAD, et taux IATA USD/MAD)

par la méthodologie de Box et Jenkins, afin de reproduire le plus

fidèlement l'évolution de ces deux taux et d'établir les

prévisions-prospectives servant le mieux de réponse à

notre problématique.

Le corps de ce mémoire est organisé en trois

chapitres. Pour le premier chapitre nous nous intéresserons dans un

premier temps sur les différentes explications théorique du

risque de change comme est tant un risque financier inhérent des autres

types de risque, ensuite on va présenter l'ossature des études

prévisionnelles et prospectives, à savoir les séries

temporelles.

3 Taux comptable mensuel fixé par IATA, afin de

minimiser les fluctuations journalières du taux de change du

marché.

Le deuxième chapitre sera consacré à la

présentation du secteur de transport aérien international, avec

tous ses enjeux, et ses options stratégiques, en particulier pour les

compagnies aériennes d'Afrique et des Pays Arabes, dont Royal Air Maroc.

Ensuite on parlera sur les stratégies nécessaires qui doivent

découler de leur vision du futur en rapport avec leurs missions de

service public.

Dans le troisième chapitre qui englobe tous le

côté empirique de ce travail, on va commencer par des

éclaircissements essentiels quant à l'intérêt du

sujet abordé dans ce mémoire, puis nous pencherons sur le choix

du terrain d'étude retenu : Royal Air Maroc, ainsi que sur la

délimitation du terrain d'étude. Nous aborderons ensuite la

question du choix de la méthodologie de recherche liée au stage

effectué.

Chapitre 1 :

Risque de change et éléments

MTC)M IGnsOMI AemSIIeCCes

Introduction du premier chapitre :

La conjoncture mondiale, l'évolution du commerce

mondial des marchandises, le développement des échanges avec une

multiplication des opérations financières liées au change

et à la couverture du risque de change, la hausse du prix du

pétrole et des autres matières premières, la globalisation

sous toutes ses formes... autant de facteurs qui poussent les firmes à

mieux appréhender les contraintes et les obstacles qui les

empêchent de rester compétitives et de survivre au sein d'une

économie mondiale en pleine mutation d'oü l'importance et la

nécessité de la gestion des différents risques qui

l'entoure et en particulier le risque de change.

Pour pouvoir appréhender un concept aussi complexe, une

définition s'impose comme préalable. Le risque de change est le

risque lié à la variation du cours d'une devise, par rapport

à la monnaie de référence utilisée par une

entreprise ou un établissement bancaire, entre la date de l'engagement

et la date du règlement financier. Le risque de change peut être

considéré comme une composante du risque de marché

puisqu'en période d'instabilité du taux de change, les cours de

devises fluctuent et peuvent engendrer des pertes4. Il naît

chaque fois que l'établissement accorde un crédit dans une

monnaie qui n'est pas celle de l'expression de ses capitaux propres ; si les

ressources utilisées pour financer cet emploi sont libellées dans

la méme devise, le risque ne porte que sur la marge de

l'opération ; dans le cas contraire, le montant en principal est

également exposé. Ce risque se manifeste également si la

firme, après avoir acheté des devises et après avoir

doté une provision en devises, est amenée à les revendre

lors d'une reprise de provisions non utilisées.5

Le premier chapitre sera donc dans un premier point une

tentative de présenter la notion du risque de change ainsi que son poids

en tant qu'un des principaux risques financiers encouru par les entreprises,

tout en donnant un bref aperçu sur le contexte général du

marché de change. Dans un second point on essaiera d'aborder les

différents éléments d'analyse des séries

temporelles, en particulier la famille ARIMA (autoregressive integrated moving

average).

4 Source : dictionnaire du net «

lexinter.net » définition

du risque de change. Consulté le 25/03/2011.

5 Pascal Kerebel « management des risques

».EYROLLES, édition d'organisation. p 101.

1.1. Le renouvellement et l'interprétation

théorique de la détermination du taux de change.

1.1.1. Généralité sur le risque de

change :

Une variable macroéconomique clé par laquelle

sont censées s'ajuster entre elles les économies nationales, le

taux de change a retenu depuis longtemps l'attention des économistes.

Elaborées dans un contexte de parités fixes et de croissance

rapide du commerce international, les premières théories font des

échanges de biens et services et de leurs prix les principaux

déterminants des taux de change ; elles s'appliquent surtout à

dégager les évolutions à long terme, puisqu'a court terme

les variations de change étaient limitées. Avec le

développement des mouvements de capitaux et la

généralisation des changes flottants au début des

années 1970, qui se sont traduits par de fortes fluctuations des

parités, un second groupe de théories a mis l'accent sur le

rôle explicatif des facteurs financiers. La réflexion s'est alors

centrée sur les causes de l'instabilité à court terme des

taux de change. Des tentatives de synthèse ont cherché à

montrer que la dynamique des taux de change provient des interactions entre le

compte courant et le compte de capital de la balance des paiements.

Le Maroc est quant à lui plus engagé que jamais

dans cette évolution. Face aux défis qu'il doit surmonter pour

évoluer à l'international, le pays a entamé de vastes

réformes structurelles au milieu des années quatre-vingt-dix,

visant à libéraliser les marchés financiers et abolir les

systèmes de contrôle de Bank Al Maghrib très

administré à l'époque.

1.1.1.1.Un marché planétaire de la devise

:

Par opposition aux marchés boursiers (bourse des

valeurs, bourse des marchandises, etc.) qui ont une localisation

géographique précise, le marché de change n'a pas de

frontières. Il y a un seul marché dans le monde, en effet que les

transactions sur une devise (par exemple, l'euro) se font aussi bien, et en

même temps, à Paris, à Londres ou à New York. La

confrontation des offres et des demandes de devises n'implique pas que les

offreurs et demandeurs se rencontrent physiquement. Ceux-ci communiquent par

des instruments modernes de transmission complétés par des

réseaux d'information spécialisés (Swift, Reuters,

Telerate) et des systèmes informatiques permettant d'effectuer et

d'enregistrer rapidement les opérations. Ainsi le marché de

change apparaît-il comme un « marché-réseau qui

transcende les espaces économiques nationaux et contribue unifier

l'économie mondiale. De par son caractère planétaire, le

marché de change est un marché économique non

réglementée, ou plutôt auto-

réglementée, au sens où les règles de

fonctionnement sont édictées par les agents privés, ou par

des institutions privées lorsque les transactions ont lieu sur des

marchés organisés.

Toutes opérations de marché présentent

des risques qui doivent être identifiés et mesurés. En

matière de finance internationale, on pense d'abord au risque de change.

Celui-ci se concrétise à l'occasion d'opérations

commerciales. Le risque pour un importateur de produits libellés en

devises (et plus généralement le débiteur en devises) est

de voir la monnaie étrangère s'apprécier (et

réciproquement pour l'exportateur ou le créancier en devises).

Le risque de change se manifeste également à

l'occasion des opérations de consolidation. D'où l'importance de

mesurer les positions de change, c'est-à-dire le niveau d'exposition au

risque.

1.1.1.2.Un marché du risque :

L'exposition au risque de change touche toute entreprise ou

tout investisseur bénéficiant de recettes ou devant effectuer des

règlements dans une monnaie étrangère et/ou

possédant des actifs (ou un endettement) en monnaie

étrangère.

Dès lors qu'un agent économique perçoit

ou règle des flux en monnaie étrangère, il est

exposé aux conséquences des mouvements de taux de change sur ses

recettes ou règlements et sur ses avoirs (son endettement). Il est

nécessaire de bien cerner la nature et l'ampleur du risque de change

résultant des positions de change et des mouvements de taux de change,

afin de choisir judicieusement les instruments propres pour couvrir ce

risque.

Le titulaire de recettes en devises étrangères

(par exemple l'exportateur basé en euro de produits libellés en

dollars ou l'investisseur recevant des dividendes ou intérêts en

dollar) a une position longue sur le dollar. Inversement, le débiteur

qui acquitte des intérêts ou effectue des remboursements ou encore

l'importateur qui doit régler ses fournisseurs en dollars aura position

courte en dollar.

En réalité, de nombreux agents

économiques sont à la fois créanciers et débiteurs

en devises étrangères, leur position nette en devise pourra selon

le cas être courte ou longue (par exemple, un exportateur de produits

électroniques libellés en dollars qui achète des

composants eux aussi libellés en dollars).

Un agent économique en position longue est

favorisé par une appréciation de la

devise

étrangère dans la mesure où la contre-valeur en

monnaie domestique de ses recettes nettes ou

de ses avoirs nets augmente avec l'appréciation de la

devise étrangère. Inversement, l'agent économique en

position courte sera pénalisé par cette appréciation, la

contre-valeur de ses règlements en monnaie locale est alourdie, sa dette

est accrue.

De telles évolutions ne sont pas neutres en

matière de compétitivité ; les exportateurs nationaux, par

exemple seront avantagés par l'appréciation des devise,

étrangère, Celle-ci accroît les prix des produits

concurrents en monnaie locale et augmente la contre-valeur des recettes

tirées des ventes à l'étranger, soit du fait des gains

accrus réalisés lorsque les prix en devise restent

inchangés, soit encore du fait des gains de compétitivité

liés à une politique de prix plus agressive (ils pourront

générer le même flux des recettes avec des prix plus bas en

monnaie étrangère du fait même du mouvement de change). A

l'inverse, les exportateurs étrangers sont pénalisés par

l'appréciation de leur monnaie. La contre-valeur de leurs ventes

à volumes et à prix inchangés diminue, la

compétitivité-prix est érodée par

l'enchérissement de leurs produits sauf a imaginer une politique de

défense des parts de marché qui suppose un sacrifice de leurs

marges.

Un investisseur européen, détenteur de titres

obligataires en dollars bénéficiera de même de

l'appréciation de cette devise (contre-valeur en euros des coupons et du

prix de l'actif détenu)6. Il serait en revanche

défavorisé pour des raisons inverses en cas de

dépréciation du dollar. L'existence d'une position de change

nulle sur une devise à un moment donné (créances en

dollars = dettes en dollars) ne signifie pas l'absence de position de change

potentielle. En effet, dès lors que l'échéance des

créances diffère de celle des dettes, on est en présence

d'une position de change relative (par opposition à une position de

change absolue).

La gestion du risque de change est au centre des comportements

des opérateurs qui se confrontent sur le marché des changes, dont

on a vu qu'ils se répartissent en trois catégories principales :

les autorités monétaires, les intermédiaires financiers,

les entreprises et les particuliers. Les interventions des banques centrales

sur le marché pour régulariser les taux de change, qui seront

analysées dans la troisième partie de cet ouvrage, ont pour

objectif de réduire le risque de change supporté par les agents

privés. Pour gérer le risque de change, les opérateurs

privés disposent de quatre catégories d'instruments : le

marché à terme interbancaire, les contrats à terme sur

devises, les options sur devises et les contrats d'échange

6 Si toutefois l'appréciation de la devise provient

d'une remontée des taux d'intérêt servis sur les placements

dans cette devise, l'effet positif peut être contrebalancé par

l'incidence de la hausse des taux sur la valeur de l'actif en devise

(concrétisation du risque de taux).

de devises (swaps).

1.1.1.3. / iipqNalaEUIGN P DITIip GIIITEIVes :

Les opérations effectuées sur le marché des

changes répondent à trois catégories principales de

motivations :

- Opérer au moindre coût le règlement de

transactions commerciales et financières, présentes et futures,

libellées en monnaies étrangères. Au centre de ces

opérations se situe la couverture du risque de change dont il vient

d'être question ;

- Rechercher un gain en capital, en s'exposant volontairement au

risque de change : c'est la spéculation ;

- Tirer profit des disparités de cours de change et de

taux d'intérêt, certaines monnaies ou certaines

échéances étant surcotées, ou sous-cotées

par rapport à d'autres à un moment donné : ce sont les

arbitrages.

L'équilibre du marché des changes dépend du

comportement de ces trois catégories d'agents : les opérateurs en

couverture, les spéculateurs et les arbitragistes.

1.1.1.1.1. La speculation :

Spéculer, c'est prendre

délibérément un risque, dans l'espoir d'un gain

ultérieur. Si la spéculation est entendue dans son sens le plus

large, on peut dire qu'une partie importante de l'activité

économique revêt une dimension spéculative : l'entrepreneur

qui investit parie sur un accroissement de ses ventes futures ; le banquier qui

prête anticipe sur les revenus futurs de son client. Il n'y a d'ailleurs

pas plus spéculatif que le métier de banquier puisque celui-ci

consiste largement à gérer des risques.

Dans le domaine des changes, est spéculateur celui qui

se met en position de change, et prend donc volontairement un risque de change,

en espérant que l'évolution future du cours de change lui

permettra de réaliser un gain en capital. Contrairement aux

opérations de change liées aux transactions commerciales, les

opérations spéculatives se suffisent généralement

à elles-mêmes et n'ont pas nécessairement pour support une

transaction commerciale ou financière. Aussi sont-elles souvent

qualifiées d'opérations sèches.

1.1.1.1.2. Les arbitrages :

On appelle arbitrages les opérations qui visent

à réaliser un profit, en tirant parti des différences

momentanées de cours de change entre plusieurs places, mais aussi

d'écarts de taux d'intérêt sur les monnaies.

Le métier d'arbitragiste est éprouvant pour les

nerfs, car il implique de prendre des décisions rapides, ces

différences de cours étant généralement de

très courte durée. Aujourd'hui, les cambistes travaillent souvent

à l'aide de logiciels, ce qu'on appelle le programme trading,

qui détectent automatiquement les «anomalies» en ce qui

concerne les écarts de taux d'intérêt et de cours sur les

devises.

Les opérations d'arbitrage jouent un rôle

essentiel dans le fonctionnement des marchés en tirant parti des

différences entre places et entre marchés, les arbitrages tendent

à éliminer les déséquilibres et à rendre les

marchés « parfaits ». Ceci explique que les

réglementations nationales des changes permettent

généralement aux cambistes d'effectuer des arbitrages en toute

liberté et sans limitation de montant.

1.1.2. L'explication théorique de

l'instabilité des changes :

La littérature économique relative aux taux de

change a évolué à travers les décennies tout en

suivant de près la mondialisation de l'économie et la

globalisation des marchés financiers. Si les théories les plus

classiques font davantage référence aux fondamentaux

économiques (modèles de balance de paiements, parité des

pouvoirs d'achat...), les plus récentes mettent l'accent sur la

globalisation financière. Face à l'intensification des mouvements

de capitaux, les derniers travaux de modélisation du taux de change

(modèles de substitution, de news, de microstructure...) font ainsi

davantage référence aux variables financières et aux

comportements des acteurs. En effet, si à la fin des années 70,

on a vu l'apparition de nouvelles approches théoriques sous la forme de

modélisation dynamique (Dornbush), les faits ont mis en avant

l'insuffisance des facteurs financiers, et des nouvelles recherches se sont

orientées vers le rôle déterminant des anticipations et de

la psychologie des acteurs des marchés des changes. Alors, quels sont

les déterminants des taux de change ? Aucune explication n'est

pleinement satisfaisante. On peut imaginer que les trois s'emboîtent

(psychologique à très court terme, financier à court

terme, réel à long terme).

La fin du système de Bretton Woods, qui a amené

à l'abandon des régimes de change fines au

début des

années 70, a entraîné une forte instabilité des taux

de change qui ont interpellé les

économistes. Deux familles d'approches ont

été élaborées pour tenter d'expliquer cette

instabilité :

- La première approche décrit «la

surréaction» des taux de change par les différences de

vitesses d'ajustement entre les marchés des biens et services et les

marchés des actifs financiers.

- Une seconde catégorie de travaux met l'accent sur le

rôle des facteurs psychologiques et des anticipations. La théorie

«psychologique» du change confirme un rôle essentiel aux

rumeurs (neufs) et aux comportements mimétiques dont Keynes avait

parlé quelques années auparavant.

1.1.2.1 Théorie de la surréaction des

taux de change :

Cette théorie7, représente la

première approche cohérente de l'instabilité des taux de

change, et constitue une synthèse des analyses réelles et

financières de la détermination de taux de change. L'idée

est que l'instabilité des taux de change s'explique par les

différences entre les vitesses d'ajustement sur les marchés des

biens et services et sur les marchés financiers. DORNBUSH émet en

effet l'hypothèse que les prix des marchés financiers s'ajustent

instantanément aux variations de l'offre et de la demande, alors que les

prix des biens et services sont rigides à court terme. Sur le long

terme, le sentier d'équilibre du taux de change est défini par la

PPA : l'évolution du cours de change est expliquée par le

différentiel d'inflation entre les nations. A court terme, ce sont les

mouvements de capitaux qui dominent le marché des changes, et

l'équilibre du marché suppose la condition de PTI remplie :

l'écart de taux d'intérêt entre deux devises est

égal au taux anticipé de dépréciation du taux de

change. Les anticipations de change sont basées sur la PPA et

ramènent donc le taux de change vers son niveau de long terme. La PPA a

ainsi une fonction de point d'ancrage du système.

DORNBUSH analyse la dynamique des changes comme suit à

court terme, un choc monétaire, comme par exemple l'accroissement de

l'offre de monnaie, entraîne une baisse du taux d'intérêt

national ; cette baisse, s'ajoutant à l'anticipation d'une

dépréciation de la monnaie en relation avec une politique

monétaire laxiste, engendre une dépréciation

instantanée du taux de change allant au-delà de sa nouvelle

valeur de long terme respectant la PPA. Il y a ainsi surréaction

(overshooting) du taux de change, au sens que le mouvement

7 DORNBUSH.R, « Expectations and exchange

rates dynamics », journal of political economy, vol.34, 1976

immédiat du taux de change est fort et doit être

compensé par la suite. En effet, dans une seconde phase, à la

suite de la dépréciation initiale de la monnaie, les

échanges de biens et services réagissent par une

amélioration de la balance courante qui amène une

appréciation de la monnaie jusqu'à ce que la norme de PPA soit

à nouveau respectée.

La théorie de la surréaction a constitué

une étape importante dans la compréhension des changes flottants,

en mettant en place un cadre d'analyse permettant d'appréhender le

phénomène de volatilité des changes. Elle a fourni un

argument théorique important contre les effets néfastes des

changes flottants. Cependant, les modèles de

«l'overshooting» connaissent des limites importantes

liées aux hypothèses de travail. En effet, les résultats

du modèle dépendent fortement du rôle joué par les

anticipations en principe, la surréaction résulte uniquement de

vitesses d'ajustement différenciées sur les marchés des

biens et des actifs financiers ; elle se produit en l'absence de toute

anticipation (i.e. avec des anticipations statiques). En fait, c'est

l'incapacité des agents à prévoir le taux de change

à long terme qui les amène à surajuster leurs

portefeuilles ; et la convergence du change vers son équilibre de long

terme est liée au fait que les anticipations sont supposées

stabilisantes, car elles ramènent les parités sur le sentier

d'équilibre, ce qui est loin d'être vérifié dans la

réalité.

1.1.2.2.Théorie des bulles spéculatives

:

La forte appréciation enregistrée par le dollar

entre 1980 et 1985, et le krach boursier d'octobre 1987, ont suscité

d'autres analyses théoriques de l'instabilité. L'idée de

départ est qu'il peut exister des écarts durables entre le taux

de change (ou les prix des actifs financiers) observé sur le

marché et sa valeur d'équilibre correspondant aux fondamentaux

économiques (balance des paiements, inflation, taux

d'intérêt...). Cet écart est appelé bulle

spéculative car il tend à se gonfler, pour se résorber

ensuite brutalement. Formellement, on peut écrire :

S= Seq + B

où S est le taux de change du marché,

Seq, le taux de change d'équilibre, et B la

bulle spéculative. Blanchard et Watson (1984)8 ont

montré que les bulles pouvaient être compatibles avec

l'hypothèse d'efficience des marchés, et en particulier

l'hypothèse d'anticipations rationnelles. Cette théorie des

bulles rationnelles a permis d'établir trois résultats qui

semblent correspondre au fonctionnement récent des marchés des

changes :

8 Blanchard.O et Watson.M , « Bulles,

anticipations rationnelles, et marchés financiers », Annales d

l'INSEE, n°54, 1984, Paris.

- A court terme, le marché peut connaître une

multiplicité de situations d'équilibre ;

- L'écart entre le taux de change du marché et sa

valeur « fondamentale » peut être croissant ;

- Le taux de change dépend de sa propre valeur

anticipée, les anticipations sont alors « autoréalisatrices

».

Le mécanisme de la bulle de change est le suivant la

plupart des agents prévoient l'appréciation d'une devise sans

intégrer les fondamentaux ; il en résulte un excès de

demande en faveur de cette monnaie, dont le taux de change s'apprécie et

s'écarte de sa valeur économique fondamentale. Les anticipations

s'autoréalisent et le marché est efficient au sens où il

prévoit correctement l'évolution du change. Cependant, comme les

rumeurs versatiles l'emportent sur les calculs rationnels, on enregistre un

retournement des anticipations et la bulle finit par éclater.

Cette notion de « bulle rationnelle » est en fait

fortement antinomique, car les notions de bulle et de rationalité sont

incompatibles. L'étude des phénomènes de bulles de change

suggère en effet que les opérateurs ne semblent pas

intégrer toute l'information disponible dans de telles situations. Le

cas de la bulle constatée sur le dollar au début des

années 80 est édifiant : comme l'a précisé Krugman

(1986), « le marché n'a pas bien Fait ses

comptes9 », les agents qui misaient sur un dollar haussier

n'ont pas utilisé les informations disponibles sur le caractère

insoutenable de l'appréciation durable du dollar, en particulier avec

l'augmentation des déficits « jumeaux », (budgétaire et

extérieur) des État Unis.

1.1.2.3.Hétérogénéité des comportements et

anticipation mimétique :

Une autre explication des bulles et de volatilité des

taux de change a été avancée. Elle fait appel aux

différentes stratégies des acteurs du marché d'une part,

et à des comportements d'anticipation plus conformes à la logique

du marché des changes d'autre part (Cartapanis, 1996). Il existe, en

effet, deux catégories d'acteurs sur le marché des changes :

d'une part les opérateurs qui prennent leurs décisions sur la

base des fondamentaux, comme par exemple les commerciaux, et d'autre part les

gestionnaires financiers (traders) qui ont un horizon très court et qui

cherchent les moindres occasions de profit. Le poids de ces derniers n'a

cessé de grandir. Il peut alors s'avérer rationnel d'ignorer les

fondamentaux dans le très court terme si les parités sont

effectivement déterminées par les stratégies

décidées heure par heure par ces

9 Krugman P.R « Currency and crises

», Cambridge (Mass), MIT press, 1995.

traders.

Ces professionnels forment un milieu très

hermétique où « tout le monde pense la même chose au

même moment », les moindres informations ou « news »

prennent alors une dimension considérable du fait de la « myopie

» des opérateurs. Dans un tel cadre, les anticipations se forment

selon un mécanisme mimétique. Chaque agent forme ses

prévisions, non pas sur la base de la valeur « économique

» du taux de change, mais sur la base de ce que sera l'opinion dominante

du marché.

Keynes avait déjà défini la

spéculation comme étant « l'activité qui consiste

à prévoir la psychologie du marché ». Dans le

contexte d'incertitude totale dans lequel il se plaçait, le

mimétisme était un comportement rationnel dans la mesure

où il permettait de tirer avantage de l'information détenue par

des opérateurs informés. L'analyse récente des bulles

spéculatives reprend cette idée keynésienne. Comme l'a

indiqué Orléan (1989) « les bulles spéculatives

peuvent être analysées en partant du processus de contagion

mimétique des anticipations ». Lorsque les opérateurs

ont le choix, pour former leurs anticipations, entre acquérir une

information payante ou obtenir celle-ci gratuitement, en se basant sur le prix

du marché, c'est généralement la seconde solution qui sera

choisie.

Si on se trouve dans une situation, dans laquelle un

opérateur copie l'autre en croyant qu'il détient l'information,

alors qu'aucun agent n'est informé, le prix qui se forme n'est que le

reflet de la « psychologie du marché » et ne contient aucune

information. On est alors en présence d'un processus d'anticipations

autoréalisatrices dans lequel un prix va s'auto-confirmer, même

s'il s'écarte de plus en plus de son niveau d'équilibre

fondamental. C'est de la sorte que se développent les bulles de change,

entretenues par des comportements mimétique.

Ainsi, il existe deux paradigmes concurrents du marché

des changes (Plasma, 1999). D'un côté, une approche d'inspiration

walrasienne, basée sur trois postulats :

l'homogénéité des comportements, l'équilibre

général et l'anticipation rationnelle. A cette école se

rattachent les théories de l'efficience et des bulles rationnelles. D'un

autre côté, on trouve une approche théorique

inspirée de Keynes, qui introduit les comportements mimétiques et

met en avant, l'hétérogénéité des

opérateurs et leurs interactions. Cette seconde approche apparaît

plus conforme à la réalité, car elle fournit un fondement

microéconomique mieux adapté au fonctionnement observé des

marchés, et semble mieux adaptée pour expliquer

l'instabilité des

changes. Plusieurs travaux empiriques, notamment ceux

réalisés par De Grauwe et al (1993)10 ont

montré que l'interaction entre opérateurs « fondamentalistes

» et « chartistes » entraîne une dynamique de

marché instable, de type « chaotique » dont les

spécificités sont très voisines de celles observées

empiriquement. A court terme, le marché ne converge pas de

manière spontanée vers un équilibre général

: il y a plusieurs situations d'équilibre possibles en fonction du

marché et des anticipations des opérateurs.

1.1.3. L'appréciation de l'évolution du taux

de change :

1.1.3.2. Analyse technique :

L'analyse technique s'intéresse à ce qui se

passe sur le marché, plutôt que ce qui devrait se produire. Un

analyste technique étudiera les prix et les mouvements de volumes et,

à partir de ces informations, il créera des graphiques

(découlant des actes des acteurs du marché) pour les utiliser

comme outils principaux. L'analyste technique n'est que très peu

concerné par l'image globale des facteurs affectant le marché,

comme l'est l'analyse de base, mais il se concentre sur l'activité de

cet instrument de marché.

L'analyse technique est basée sur trois principes

sous-jacents:

- Seuls les actes du marché comptent :

Cela veut dire que le prix actuel est une

réflexion de tout ce qui est connu comme pouvant

influencer le marché, par exemple, l'offre et la demande, les facteurs

politiques et les sentiments du marché. L'analyste technique pure se

concentre seulement sur les mouvements de prix, et pas sur les raisons de ces

changements.

- Les prix évoluent en suivant des tendances

: L'analyse technique est utilisée afin

d'identifier des modèles d'attitude de marché

dont l'importance a été admise depuis longtemps. Pour de nombreux

modèles donnés, il y a un très haut niveau de

probabilité pour qu'ils produisent les résultats attendus. Aussi,

il y a des modèles reconnus qui vont se répéter

régulièrement.

- L'histoire se reproduit : Les modèles

graphiques ont été reconnus et catégorisés

depuis plus de cent ans et la manière dont de nombreux

modèles se répètent amène à conclure que la

psychologie humaine change très peu à travers le temps.

10 De Grauwe P, Dewachter H, et Embrechts M, [1993],

Exchange Rate Theory, Chaotic Models of Foreign Exchange Models,

Blackwell Cambridge

1.1.3.3. L'analyse fondamentale :

L'analyse fondamentale identifie et mesure les facteurs qui

déterminent la valeur intrinsèque d'un instrument financier, tels

que le contexte général politique et économique, y compris

ceux qui affectent l'offre et la demande des produits et services sous-jacents.

Si l'offre décroît mais que le niveau de la demande reste

inchangé, les prix du marché vont par conséquent

augmenter. Une augmentation de l'offre produit l'effet inverse.

Par exemple, pour une devise donnée, un analyste

étudie l'offre et la demande du pays de la devise en question, produits

et services ; sa qualité de gestion et sa politique gouvernementale; ses

performances passées et prévisionnelles ; ses futurs plans et le

plus important pour le plus court terme, tous les indicateurs

économiques.

A partir de ces données, l'analyste construit un

modèle qui détermine la valeur actuelle et prévisionnelle

d'une devise par rapport à une autre. L'idée de base est que des

augmentations non compensées de l'offre tendent à

déprécier la valeur de la devise alors que des augmentations non

compensées de la demande tendent à augmenter la valeur de la

devise. Une fois que l'analyste a estimé la valeur intrinsèque,

il la compare au taux de change en cours et tranche sur l'augmentation ou la

baisse de la devise.

1.1.3.4. Les indicateurs économiques : lien et

impact :

Les indicateurs économiques visent à mesurer de

façon aussi objective que possible certaines dimensions de

l'activité économique. L'ensemble des indicateurs peut être

regroupé dans un document appelé « tableau de bord ».La

construction des indicateurs découle d'un choix de conventions qui

traduisent certaines priorités et valeurs éthiques et morales

Parmi les nombreux indicateurs économiques (tableau 1), on peut citer le

taux de croissance, le Produit intérieur brut (PIB), le taux

d'inflation, l'indice du "coût de la construction", le niveau de la dette

publique, le salaire moyen, le niveau d'endettement des ménages, etc.(

annexe 1)

En effet, on ne peut pas dire d'un chiffre qu'il soit bon ou

mauvais sur sa simple valeur. Tout dépend en fait si le chiffre

publié se rapproche ou pas des prévisions des marchés. En

fait, le plus important n'est pas d'avoir tort ou raison mais plutôt de

réussir à anticiper la réaction du marché et donc

la nouvelle tendance prise par les cours.

Tableau 1 : Les facteurs qui influencent le taux de

change

Indicateur

|

Variation

|

Signification

|

Influence

|

PNB et PIB

|

Hausse

|

Surchauffe de l'économie

|

Hausse

|

|

Ralentissement de l'économie

|

Baisse

|

Indice des prix à la

production

|

Hausse

|

Surchauffe de l'économie

|

Hausse

|

|

Ralentissement de l'économie

|

Baisse

|

Commande de biens

durables

|

Hausse

|

Surchauffe de l'économie

|

Hausse

|

|

Ralentissement de l'économie

|

Baisse

|

Production industrielle11

|

Hausse

|

Surchauffe de l'économie

|

Hausse

|

|

Ralentissement de l'économie

|

Baisse

|

Stocks industriels

|

Hausse

|

Ralentissement de l'économie

|

Baisse

|

|

Surchauffe de l'économie

|

Hausse

|

Indice des prix à

la

consommation

|

Hausse

|

Hausse de l'inflation

|

Hausse

|

|

Dépression

|

Baisse

|

Ventes de détails

|

Hausse

|

Croissance

|

Hausse

|

|

Dépression

|

Baisse

|

Mise en chantier de maisons

neuves

|

Hausse

|

Croissance

|

Hausse

|

|

Dépression

|

Baisse

|

Revenus des ménages

|

Hausse

|

Inflation

|

Hausse

|

|

Dépression

|

Baisse

|

Chômage

|

Hausse

|

Dépression

|

Baisse

|

|

Inflation

|

Hausse

|

Offre de monnaie

|

Hausse

|

Inflation

|

Baisse

|

|

Dépression

|

Hausse

|

|

Source :Frederic Mishkin, « Monnaie,

banque et marchés financiers », Nouveaux Horizon,

8ème édition

La difficulté avec l'analyse fondamentale est de

mesurer précisément les relations entre les variables. L'analyste

doit nécessairement faire ses estimations à partir de son

expérience. De plus, les marchés ont tendance à anticiper

les événements et à les déduire d'avance sur la

valeur de la devise. Finalement, que ce soit un inconvénient ou un

avantage (selon le moment), les marchés prennent souvent le temps de

reconnaître que les taux de change sont en décalage par rapport

à la valeur réelle.

1.1.4. L'évaluation de la position de change et les

techniques internes de couverture :

Les entreprises encourent un risque de change dès lors

que la valeur de certains de leurs

créances ou de leurs engagements

est affectée par les variations de taux de change. Le cas le

plus

simple et le plus usuel est celui de créances et dettes libellées

en devises étrangères : les

11 La taille d'une économie peut être

si petite que des modifications de sa production ou de ses

préférences relatives des biens « domestiques » ou

étrangères n'exercent aucune incidence sur leurs prix relatifs.

Dans ce cas, ces changement affectent son revenu national, mais pas

nécessairement la valeur de sa monnaie. Dans notre analyse nous

supposant que les prix relatifs, et par conséquent le taux de change

sont affectés

avoirs perdent de leur valeur en cas de

dépréciation de ces monnaies, l'endettement s'alourdit

lorsqu'elles s'apprécient par rapport à la monnaie nationale.

L'internationalisation croissante des entreprises, la

concurrence qui pèse sur les marges et l'instabilité des cours

sur les marchés contribuent à renforcer l'importance que prend la

gestion du risque de change dans la plupart des firmes. Cette gestion comporte

deux aspects - en premier lieu, il faut déterminer avec précision

la position de change de la firme, devise par devise. Nous verrons que cette

évaluation soulève déjà des difficultés - en

second lieu, il faut examiner les techniques de couverture utilisables. Nous

présenterons dans ce chapitre les méthodes internes de

couverture.

1.1.4.1. / 4011XXINICBdXBENIXeBEeBFICIge :

Une entreprise se trouve exposée au risque de change

à plusieurs titres : du fait de son activité commerciale

(particulièrement - mais non exclusivement - lorsqu'elle est

libellée en devises étrangères), du fait également

des investissements qu'elle a effectués à l'étranger et en

raison enfin des opérations financières qu'elle a

réalisées en devises. Il n'existe pas de définition

uniforme de la position de change et l'exposition au risque de change peut

être mesurée de plusieurs façons. Les entreprises disposant

de filiales à l'étranger doivent convertir les états

financiers (et notamment les bilans) de ces filiales dans la monnaie de la

maison mère pour qu'ils soient intégrés dans les comptes

consolidés du groupe ; cette conversion (ou consolidation) s'effectue en

général au taux de change qui prévaut lors de la

clôture des comptes. Les modifications de taux d'un exercice à

l'autre induisent un risque de consolidation (1.1.4.1.1). Le risque de change

économique (1.1.4.1.2) se définit plus largement comme celui que

font subir des variations de cours à la valeur de la firme (telle qu'on

la mesure par la valeur actualisée de ses cash flows) : ainsi, des

modifications imprévues de taux de change peuvent relever le coût

des approvisionnements, compromettre des débouchés et, plus

généralement, affecter l'activité future voire la

pérennité d'une entreprise. Enfin, le risque de transaction, le

plus simple à évaluer, résulte du changement de la valeur

de créances et de dettes dû aux variations de taux de change

(1.1.4.1.3) ; ce risque nait tout particulièrement des opérations

d'import-export. Les modalités de calcul de la position de change de la

firme seront également exposées (1.1.4.1.4).

1.1.4.1.1. le risque de change de consolidation

:

Bien qu'il existe plusieurs méthodes comptables de

consolidation des comptes de filiales

étrangères, leur caractéristique commune

est de convertir dans la monnaie de la maison mère les

éléments du bilan des filiales susceptibles d'être

affectés par des variations de taux de change, puis à calculer

les gains ou pertes enregistrés au cours de l'exercice. Il y a perte de

change en cas de diminution de la valeur, dans la monnaie de la maison

mère, d'un poste d'actif (lorsque le cours de change a baissé

entre les dates d'entrée et de sortie du bilan) ou augmentation de la

valeur d'un poste de passif (si le cours de change est plus élevé

à la date de sortie de bilan qu'à la date d'entrée). Des

profits de change seront enregistrés dans des situations

symétriques.

Deux méthodes principales de conversion sont

utilisées qui se différencient sur les postes de bilan

exposés et sur les gains ou pertes que l'on peut retenir et faire

figurer dans le compte de résultat :

- Selon la méthode du cours de clôture, la plupart

des postes du bilan des filiales libellés

en devises sont évalués en monnaie nationale au

taux de change qui prévaut en fin d'exercice. Ainsi, la valeur des

immobilisations, des stocks, des créances et des dettes... est convertie

en monnaie de la maison mère au cours de clôture. La seule

exception concerne le capital converti au cours historique (celui qui

prévalait lorsque le capital de l'entreprise a été

constitué). Dans la mesure où les conversions des

différents postes du bilan ne s'effectuent pas au même taux, la

création d'un poste spécifique « écart de conversion

», créditeur ou débiteur, est nécessaire au

rééquilibrage de l'actif et du passif ;

- Selon la méthode du cours historique, ces

mêmes éléments sont convertis au taux de change qui

était en vigueur lors de leur entrée dans le patrimoine de

l'entreprise. Une exception là encore pour les actifs monétaires

ainsi que les créances et les dettes qui sont convertis au cours de

clôture. L'écart de conversion n'apparaît pas dans le

résultat mais constitue, en fonction des vicissitudes monétaires,

une charge ou un produit intégré au compte de

résultat12. On ne s'étonnera pas de la divergence des

résultats en fonction de la méthode utilisée13

: pour une même structure bilancielle, une variation de taux de change

(par exemple, la dévaluation ou la dépréciation de la

monnaie d'un pays dans lequel on possède une filiale) pourra se

traduire, selon le cas, par une perte pour la firme ou par un gain. Il reste

que ces

12 Le nouveau référentiel comptable

international IFRS (International Financial Reporting Standards)

applicable en Europe depuis le 1 janvier 2005 contraint désormais

les entreprises cotées sur un marché organisé à

faire figurer leurs actifs financiers et corporels (sauf exceptions) en

fair value (ou juste valeur), l'objectif étant de donner au

marché une information financière pertinente, fidèle

à la réalité économique. La méthode du cours

historique sera en conséquence abandonnée. CL P. Amis et E.

Rospars (2005).

13 Eiteman, Stonehill et Moffett (2004),

gains ou pertes comptables n'ont pas toujours de

réalité économique ;

- D'une part parce qu'ils restent virtuels tant que les

participations sur lesquelles ils

portent ne sont pas vendues ;

- Et, d'autre part, parce qu'ils sont transitoires et peuvent

être compensés par une

modification de la valeur nominale, en monnaie locale, des

actifs considérés.

A titre d'exemple, on peut imaginer, pour une firme

marocaine, qu'une baisse de l'euro (et donc une perte de change comptable sur

la contre-valeur en dirham marocain des actifs réels détenus par

cette firme en Europe) sera suivie à moyen terme dans ce pays (comme

l'enseigne d'ailleurs la PPA) d'un mouvement de hausse des prix dont

bénéficieront les actifs réels. Au total, pour la maison

mère, la baisse de l'euro sera neutralisée par la hausse de la

valeur (en dirham) de ses actifs européens. Enfin, toutes les

méthodes comptables ne sanctionnent que l'incidence de la variation de

change sur des valeurs passées d'actif et de passif, enregistrées

dans le bilan. Or, les effets principaux concernent les cash flows futurs que

seule permet d'appréhender la méthode économique de mesure

de l'exposition au risque de change.

1.1.4.1.2. Le risque de change économique

:

Il existe une grande divergence entre les pratiques

comptables et les réalités économiques en matière

d'évaluation de l'exposition au risque de change. Fondamentalement, le

risque économique subi par une firme doit s'évaluer par

l'ensemble des conséquences, à court et long terme, que des

variations imprévues de taux de change peuvent exercer sur la valeur de

cette entreprise dont la compétitivité peut être

érodée ou stimulée par ces variations. La valeur d'une

firme étant traditionnellement calculée par la somme

actualisée de ses cash flows futurs, on peut donc mesurer les

gains ou pertes de change économiques par la différence entre les

valeurs avant et après les fluctuations de taux de change.

Le risque économique est ainsi défini beaucoup

plus largement que le simple risque de consolidation ou le risque de

transaction examiné supra. Ainsi, une entreprise qui ne produit

et ne vend que sur son marché national, à partir d'inputs

également acquis sur le marché local, des marchandises

facturées et payées en monnaie nationale, peut souffrir des

effets d'une concurrence plus vive (non anticipée) des fournisseurs

étrangers dont la monnaie s'est

dépréciée14. Bien que

n'étant concernée par aucun flux de devises, elle est

néanmoins soumise à un risque qui pèsera sur sa valeur.

Plusieurs études empiriques établissent qu'il existe une

proportion beaucoup plus importante de firmes soumises au risque

économique qu'au simple risque de transaction15.

La difficulté est toutefois d'appréhender

l'ensemble des éléments qui, suite à des variations de

cours de change, sont susceptibles d'affecter la valeur de l'entreprise. Les

effets des fluctuations de change peuvent être vastes, indirects et

retardés ; ils sont non seulement difficiles à discerner mais

leur mesure est très aléatoire car on ignore, a priori, toutes

les conséquences que pourra avoir une variation de taux de change sur

les coûts de production et sur le produit des ventes (à la fois

sur le territoire national et à l'étranger). Il n'est pas certain

que des calculs effectués ex post, sur l'impact de

précédentes variations de change, puissent être reconduits

dans l'avenir et servir de base pour définir le montant du risque

économique. En conséquence, on en est réduit à

formuler des hypothèses dont le contenu influencera grandement

l'évaluation de la position de change.

Les entreprises peuvent gérer et couvrir le risque

économique par des méthodes semblables au risque de transaction.

Elles peuvent aussi chercher a réduire en amont leur exposition, soit en

diversifiant leurs marchés, leurs lieux de production et

d'approvisionnement, soit encore en se spécialisant dans des productions

peu sensibles aux variations de prix et donc de taux de change (productions

<< haut de gamme » pour lesquelles le coût ne constitue pas un

argument de vente décisif).

1.1.4.1.3. le risque de change de transaction

:

Face aux difficultés, tant conceptuelles que

pratiques, que pose l'évaluation exhaustive du risque économique,

on limite très souvent la couverture de change au risque de transaction,

inhérent aux flux de devises à recevoir ou à verser pour

des raisons commerciales (importations et exportations facturées en

devises) et financières (engagements et prêts). Le calcul de la

position de change de transaction peut être partiellement effectué

à partir de la lecture de certains postes de bilan, en particulier, en

ce qui concerne la position d'origine commerciale, des postes << Clients

» et << Fournisseurs » libellés en devises

étrangères. Le

14 On considère que seules les variations

imprévues de taux de change peuvent dégrader la valeur d'une

firme puisque les variations prévues de taux, tout comme celles de

l'ensemble des variables économiques auxquelles l'entreprise est

soumise, sont déjà incluses dans la valeur courante de

l'entreprise.

15 Cf. sur ce point Fontaine et Gresse, <<

Risque économique », chapitre 6.

poste « Clients » (à l'actif) est

générateur d'une position créditrice (ou longue), le poste

« Fournisseurs » (au passif) d'une position débitrice (ou

courte). Il est aisé, également, de calculer le montant des

emprunts et des prêts dont le remboursement doit s'effectuer en devises

étrangères. Toutefois, certaines opérations commerciales

effectuées par la firme et non encore facturées (commandes prises

et passées) peuvent ne pas être inscrites dans le bilan et, de la

même manière, les opérations à terme (devises

à recevoir ou à livrer) ne figurent que dans le hors-bilan. Il

est donc nécessaire d'intégrer l'ensemble de ces

éléments à la position précédente pour

calculer une position de transaction globale.

Des difficultés supplémentaires peuvent

naître de créances ou d'engagements dont on ne connaît pas

le montant ni même, dans certains cas, s'ils sont effectifs ou simplement

potentiels. Il en va ainsi des ventes sur catalogues à prix ferme en

devises dont on ne sait pas, a priori, à quel volume de commandes elles

vont donner lieu. Le problème le plus délicat concerne cependant

la réponse aux appels d'offres internationaux ; la firme ayant

soumissionné se trouve en position de change virtuelle en raison de

l'engagement pris vis-à-vis du client Mais une fois le choix

effectué au terme de l'adjudication, soit la firme se trouve

effectivement en position de transaction (si sa proposition a été

retenue), soit son engagement disparaît brutalement.

1.1.4.1.4. le calcul de la position de change

:

L'exposition au risque est mesurée, devise par devise,

par la position nette après compensation des créances et dettes

de même montant et de même échéance. Comme nous

l'avons déjà précisé, la position de la firme est

ouverte et longue lorsqu'elle détient des créances nettes en

devises, courte dans le cas contraire16 ; la position est

fermée lorsque les créances équilibrent les dettes : il

n'y pas, dans ce cas, de risque de change.

Naturellement, les créances et dettes en devises

différentes ne se compensent pas. Une créance en yens dont la

contre-valeur est de 100 000 euros n'est pas compensée par une dette en

dollars de même montant ; il est aisé d'imaginer qu'un

opérateur malchanceux pourrait voir se dégrader

simultanément ses deux positions, à la suite d'une

dépréciation du yen et d'une hausse (en euro) du dollar. De la

même façon, il n'est pas possible de compenser, pour chaque

devise, des créances ou des dettes d'échéances

différentes : une créance de 100 000 CHF à 6 mois n'est

pas neutralisée par une dette de même montant à 3 mois, car

lorsque la dette sera remboursée, il subsistera une position longue pour

3 mois. Il faut donc que le responsable

16 Cf. chapitre 1, section 1.1.2.

financier dispose, devise par devise, d'un

échéancier de trésorerie régulièrement mis

à jour qui établit les encaissements et sorties de fonds

prévus afin de prendre les mesures de couverture adéquates. Mais

bien souvent en pratique, il est assez difficile à la firme de

connaître précisément les dates auxquelles ses paiements

seront reçus ; il est alors prudent d'adapter en conséquence la

stratégie de couverture.

Les pertes ou gains de change réels, constatés

à l'échéance de chaque transaction, seront passés

au compte de résultat. Toutefois, le calcul des pertes ou gains latents,

inhérents à des transactions non dénouées, pose

davantage de difficultés ; les pertes estimées de conversion

donnent lieu à la constitution d'une provision pour risque de change,

alors que les gains demeurent sans incidence sur le résultat.

1.1.4.2. Les techniques internes de couverture de

change :

En matière de couverture, on établit

traditionnellement une distinction entre techniques de couverture externes et

techniques internes. Dans la première catégorie, le risque est

transféré au marché, à une banque ou une autre

institution spécialisée en contrepartie d'une

rémunération. Les techniques internes regroupent toutes les

autres mesures qu'une firme peut prendre pour éviter la formation d'une

position de change ouverte ou en réduire le montant et elles

présentent l'avantage de réduire les coûts de transaction.

Depuis la suppression des contrôles des changes, le trésorier

dispose d'une vaste panoplie de moyens, dont certains ménagent à

la firme la possibilité de conserver pour elle les gains de change

possibles. Il lui appartient d'évaluer les coûts et les avantages

de chacun de ces moyens et de comparer le taux de change garanti aux

prévisions de cours dont il peut disposer17. Les techniques

étudiées dans cette section sont qualifiées d'internes

parce qu'elles sont mises en ~uvre par l'entreprise elle-même pour

réduire l'assiette du risque susceptible d'être

généré par son activité commerciale. Leur objectif

est donc de prévenir l'exposition au risque de change en recherchant un

équilibre, devise par devise, des éléments d'actif et des

éléments de passif exposés ou en jouant sur les

délais de règlement.

1.1.4.2.1. Les modifications de la monnaie de

facturation et des clauses d'indexation :

Les facturations en monnaie nationale apparaissent

naturellement comme un moyen simple et

efficace d'éradiquer le risque

de change de transaction : les variations des cours de change ne

17 A titre d'exemple (bien entendu caricatural) un

exportateur s'abstiendra de couvrir à terme sa position

créditrice si la devise considérée cote un déport

important alors que tout le monde s'attend à sa

réévaluation.

peuvent avoir de conséquence sur les recettes futures

de l'entreprise. Il est certain néanmoins que cette procédure

dépend de la bonne volonté du partenaire (qui prend le risque

à sa charge) ou du rapport commercial entre les protagonistes. Certaines

transactions sont coutumièrement libellées en dollars (comme,

très souvent, les achats de matières premières) et tout

changement de monnaie de facturation est alors impossible.

Une telle façon de procéder n'est d'ailleurs

pas toujours souhaitable dans la mesure où elle risque d'être

monnayée par le partenaire qui tentera de répercuter son

coût de couverture sur les conditions commerciales (en exigeant un rabais

par exemple). Dans ces conditions, le caractère de gratuité

souvent attaché à ce procédé se

révèle assez factice ; en fait, la facturation en monnaie

nationale peut entraîner des coûts d'opportunité ce qui

montre que toute activité de commerce international, même

libellée en monnaie nationale, est génératrice d'un risque

de change. Ajoutons encore que, pour un exportateur, faire une proposition de

prix dans la monnaie de l'acheteur pourra se révéler un atout

concurrentiel propre à faire pencher de son côté la

balance. Il est également possible de facturer la transaction dans une

monnaie tierce, qui ne soit ni celle de l'acheteur ni celle du vendeur. Dans ce

cas, chaque partenaire encourt un risque de change d'où

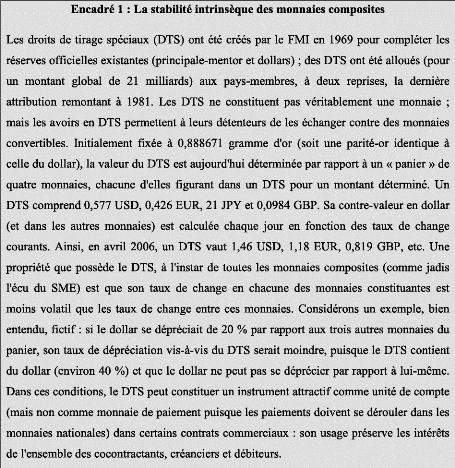

l'intérêt des monnaies composites ou panier qui, comme jadis

l'écu européen ou aujourd'hui le DTS, sont dotés d'une

relative stabilité (Encadré :1 ).

Enfin, parmi les solutions proches, on peut imaginer

l'insertion dans le contrat d'une clause de change. Dans ce cas, un codicille

prévoit un ajustement de prix lorsque survient une variation d'un

certain montant de la monnaie de facturation par rapport à une devise

donnée ou par rapporta une monnaie-panier (comme le DTS). Naturellement,

les formules contractuelles envisageables en matière de clause de change

sont en nombre quasiment illimité : certaines fixent un taux fixe entre

la monnaie de facturation et la monnaie de référence de

l'exportateur (onde l'importateur) alors que d'autres ne prévoient une

adaptation de prix que lorsque la dépréciation (ou

l'appréciation) de la monnaie de facturation dépasse un certain

seuil. L'indexation des prix peut elle-même être totale

(c'est-a-dire du même niveau que la modification du cours de change) ou

partielle...

1.1.4.2.2. Le termaillage.

1.1.4.2.2.1.Définition et origine du termaillage

:

Le termaillage peut être défini comme tout

changement dans le rythme des règlements internationaux et, plus

généralement selon la définition de la Banque de France,

comme «

l'ensemble des opérations qui se traduisent par une

modification des modalités selon lesquelles sont réglées

les transactions avec l'extérieur ».Il est la traduction officielle

de l'expression anglaise leads and lags (avances et retards)

qui provient elle-même de la réaction des commerçants aux

perspectives de modifications de taux de change. Dans le cas (le plus