3.2. Présentation des résultats.

3.2.1. Etude préliminaire des séries :

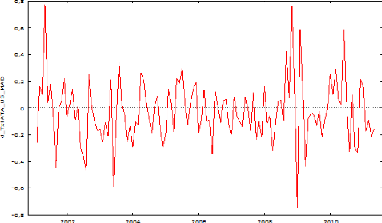

Nous allons analyser les deux taux IATA Euro/MAD (partie

recette) et USD/MAD (partie dépense), pour un échantillon de 125

observations mensuelles.

Les graphiques suivant illustrent l'évolution mensuelle

de ces deux taux IATA entre 2001 et

2011 :

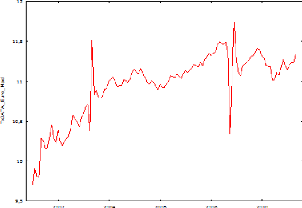

Figure 7 : Evolution du taux IATA

USD/MAD

(2001-2011)

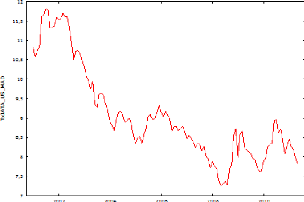

Figure 8 : Evolution du taux IATA

EURO/MAD

(2001-2011)

L'observation des graphes d'évolution ci-dessus nous

montre clairement que les deux séries semblent être issues d'un

processus non stationnaire146.

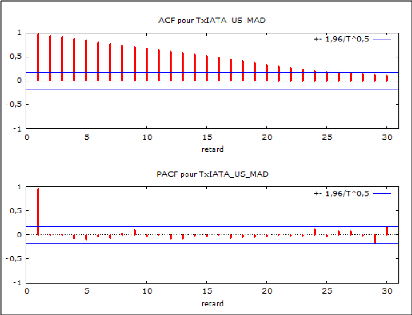

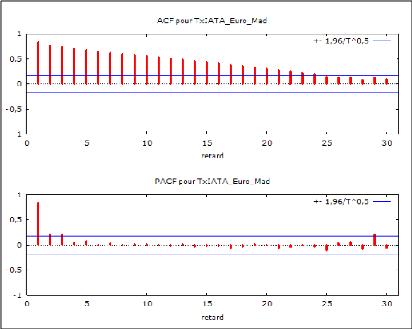

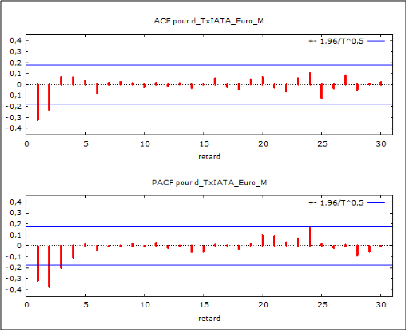

Les résultats des fonctions d'autocorrélation

simple (colonne ACF) et partielle (colonne PACF)147, des deux

séries étudiées EURO/MAD et USD/MAD, sont affichés

respectivement au niveau de l'annexe 2 (tableau 1 et tableau 2).

En effet, Les bornes de l'intervalle de confiance sont

stylisées par des traits bleus horizontaux; chaque terme qui sort de cet

intervalle est donc significativement différent de 0 au seuil de 5%.

Les corrélogrammes du taux IATA USD/MAD, et EURO/MAD,

sont présentés comme suit :

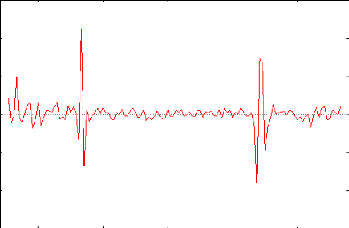

Figure 9 : Corrélogramme du taux IATA

USD/MAD

2001-2011

146 Voir la définition et les propriétés de

la stationnarité au chapitre 1, section 2.1

147 Voir la formulation des fonctions d'autocorrélation

simple et partielle au chapitre 1, section 2.1.3

Figure 10 : Corrélogramme du Taux IATA

EURO/MAD,

2001-2011

Nous nous apercevons que tous les termes du

corrélogramme simple des deux taux IATA EURO-MAD et USD-MAD, sont

extérieurs à l'intervalle de confiance: donc les deux processus

ne représentent pas un bruit blanc148.

On observe aussi sur le corrélogramme des deux

processus que l'autocorrelation (ACF) décroît de façon

exponentielle, tandis que la fonction d'autocorrélation partielle (PACF)

chute à l'ordre 4 dans le premier processus et à l'ordre 6 dans

le deuxième, et seul le premier terme du corrélogramme partiel

est largement différent de 0 dans les deux cas.

148 Un bruit blanc est un processus stationnaire dont les

accroissements sont indépendants et stationnaires. Le modèle du

« bruit blanc » constitue la référence pour les

résidus d'un modèle correctement spécifié.

3.2.2. Stationnarité.

3.2.2.1. Analyse graphique :

Afin de transformer les séries observées de

manière à enlever la tendance, la saisonnalité, et

stabiliser la variance, autrement dit rendre les deux séries

stationnaires, la méthode de Box et Jenkins propose une

différenciation de premier ordre (d).

Figure 11 : Différenciation de premier ordre du

taux IATA USD/MAD

2001-2011

Figure 12 : Différenciation de premier ordre du

taux IATA EURO/MAD

2001-2011

Après différentiation des deux processus

originaux, l'étude des graphes obtenus ci-dessus démontrent que

les deux séries USD-MAD et EURO-MAD sont devenus stationnaire à

l'ordre 1, (d=1)149.

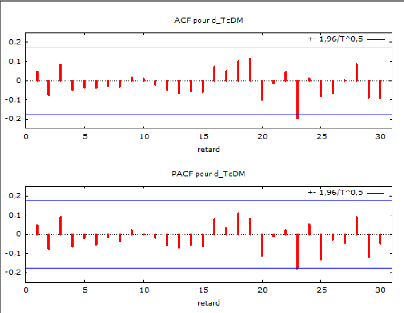

A cet effet, les résultats des fonctions

d'autocorrélation simple ACF et partielle PACF (Voir Annexe 3) et leurs

corrélogrammes sont présentés comme suit :

Figure 13 : Corrélogramme du Taux IATA

EURO/MAD

(Après différentiation)

149 Dans la pratique, l'ordre de différenciation des

séries économique est égal à 1, rarement 2.

Figure 14 : Corrélogramme du Taux IATA

USD/MAD

(Après différentiation)

Les résultats obtenus nous montrent que les fonctions

d'autocorrélation simple et partielle s'annulent très rapidement

dans les deux séries.

Pour conclure, l'analyse graphique a montrée clairement

que les deux séries (taux IATA EURO-MAD, et USD-MAD) sont stationnaires

et intégrées d'ordre 1.

Il reste que l'analyse graphique est importante, mais

insuffisante pour déterminer directement le processus suivit par les

séries. L'utilisation des tests statistiques de stationnarité se

montre essentielle pour identifier le processus. Ainsi la vérification

du modèle est faite par un test dit formel, notamment le test de racine

unitaire de Dickey-Fuller Augmenté (ADF).

|