|

UNIVERSITE MARIEN NGOUABI

Travail*Progrès*Humanité

DEPARTEMENT DES SCIENCES DE GESTION

![]()

![]()

![]()

![]()

![]()

![]()

THEME

Mmm

Présenté et soutenu par :

Sous la Direction

de :

Pierrange DE TSOUNGAZY

M. Ludovic NGATSE,

Expert-comptable,

Formateur à l'ISG

Année académique 2008-2009

*****************

DEDICACE

Je dédie ce mémoire :

· A mes parents pour tous les sacrifices et

privations consentis pour mon éducation. Il s'agit de :

o Mon père MILANDOU Pierre

o Ma mère MOUSSAMBOTE

Angèle

· A toutes mes Soeurs :

o KIBAKI LANDOU Murielle

o NZOUMBA LANDOU Gercyla

o BIZENGA LANDOU Royale

o M'LEMVO LANDOU Bénédicte

pour votre soutien moral. Que ce document suscite en vous

le désir de toujours apprendre.

REMERCIEMENTS

Au terme de ce travail fascinant et passionnant qui marque la

fin de notre cycle de formation à l'Institut Supérieur de

Gestion (ISG) de l'Université Marien Ngouabi (UMNG),

qu'il nous soit permis d'exprimer notre reconnaissance et nos

sincères remerciements à Monsieur Ludovic NGATSE,

Expert Comptable, Associé Administrateur Général

d'ERNST & YOUNG, Formateur à l'ISG, qui en dépit de ses

multiples occupations nous a permis de donner la forme et le fond à ce

mémoire en assurant la Direction.

Nous témoignons aussi notre gratitude aux formateurs de

l'ISG particulièrement à ceux du Département des Sciences

de Gestion (DSG) et au Directeur : Monsieur Hyacinthe DEFOUNDOUX

FILA, pour la manière, la méthode et la

disponibilité avec lesquelles ils nous ont dispensé les

enseignements qui constituent la charpente de notre formation.

Nous remercions également l'ensemble du personnel du

Cabinet ERNST & YOUNG pour nous avoir accueillis et encadrés au

Département d'Audit Conseils et Services aux Entreprises (ACSE) et pour

avoir mis à notre disposition toutes les informations nécessaires

pour la réalisation de ce travail.

A nos collègues et amis, pour les souvenirs

inimaginables et inoubliables vécus ensemble, qu'ils trouvent ici

l'expression de notre profonde gratitude. Nous pensons particulièrement

à : NSIETE Sylvère Eloge, ARAMYS BANTOU Delvy,

LOUFOUMA LOUFOUMA Giresse, ainsi que tous les étudiants en

troisième année de licence de gestion au titre de l'année

académique 2008-2009.

AVANT-PROPOS

L'Institut Supérieur de Gestion (ISG) est l'un des

onze (11) établissements de l'Université Marien Ngouabi qui a

pour vocation la formation des cadres supérieurs dans le domaine de la

gestion. Il dispose pour cela de deux (02) départements à

savoir : Le Département de Formation des Techniciens

Supérieurs (DFTS), qui prépare au Diplôme Universitaire

de Techniciens Supérieurs (DUTS) en deux (02) ans dans les options

suivantes : Action Commerciale (AC), Techniques Comptables et

Financières (TCF), Secrétariat de Direction (SD) et Assistanat

de Direction (AD) et le Département des Sciences de Gestion (DSG) dans

lequel nous évoluons qui prépare à la Licence es Sciences

de Gestion en trois (03) ans dans les options suivantes : Gestion

Financière et Comptable (GFC), Gestion Commerciale (GC) et Gestion de

Ressources Humaines (GRH).

Dans le but de permettre aux étudiants de

s'imprégner de la pratique managériale telle qu'elle est

vécue dans le milieu professionnel, il est prévu en

deuxième année, un stage dans les entreprises ou autres

organisations à l'issu duquel l'étudiant devra rédiger en

troisième année, un mémoire sur la base de son vécu

dans l'entreprise. En répondant donc à toutes ses exigences du

Département des Sciences de Gestion, nous avons effectué un stage

au Cabinet ERNST & YOUNG pendant la période allant du 03 Novembre

au 15 Décembre 2008 à l'issu duquel nous avons retenu comme

thème de notre mémoire : « Les audits des

projets de développement financés par les bailleurs de

fonds : cas de la Banque Mondiale».

LISTE DES ACRONYMES ET ABRÉVIATIONS

AAG Associé Administrateur

Général

BIRD Banque Internationale pour

la Reconstruction et le Développement

CNCC Compagnie Nationale des

Commissaires aux Comptes

DACSE Département Audit

Conseil et Service aux Entreprises

DJF Département Juridique

et Fiscal

DPD Demande de Paiement Direct

DRF Demande de

Retrait/Remboursement de fonds

E & Y Ernst & Young

FFA Fiduciaire, France Afrique

IAASB International Auditing and

Assurance Standard Board

IDA Association Internationale

de Développement

IFAC International Federation of

Accountants

OHADA Organisation pour

l'Harmonisation en Afrique du Droit des Affaires

RDD Relevé des

Dépenses

SA Société

Anonyme

SAF Service Administratif et

Financier

SOMMAIRE

Page

INTRODUCTION..............................................................................

1

CHAPITRE I : Généralités sur le cabinet

ERNST & YOUNG et les projets financés par les Bailleurs de

fonds ................................ 4

1. Présentation du Cabinet ERNST & YOUNG

.................................... 4

2. Caractéristiques des projets financés par les

bailleurs de fonds ............... 13

CHAPITRE II : Méthodologie générale

des audits des Etats financiers ......... 20

1. Prise de connaissance

............................................................... 20

2. Revue du contrôle interne

......................................................... 22

3. Contrôle des comptes

.............................................................. 25

4.

Rapports..............................................................................

30

CHAPITRE III : Spécificité des audits des

projets et perspectives.................... 34

1. Objectifs de l'audit des projets de développement

et spécificités ......... 34

2. Méthodologie de l'audit

........................................................... 39

3. Evaluation de la mise en oeuvre de cette approche

par...................... ERNST & YOUNG lors

de l'audit du projet RDC

4.

Recommandations...................................................................

46

CONCLUSION

...............................................................................

48

BIBLIOGRAPHIE

...........................................................................

49

ANNEXES

TABLE DES MATIERES

INTRODUCTION

Les bailleurs de fonds sont des partenaires (Etats,

Institutions, Organismes, Associations, etc.) qui dans le cadre d'un projet ou

d'un programme, consentent des prêts ou donnent de l'argent pour un

objectif déterminé (1(*)). Dans le cadre des financements accordés aux

pays en voie de développement, ils interviennent sous diverses

modalités qui peuvent être soit un financement direct ou une mise

en place d'un projet de développement. Parmi ces bailleurs de fonds,

nous pouvons citer la Banque Mondiale, l'Agence Française pour le

développement, la Banque Africaine de Développement, le Fonds

Européen de Développement, the United States Agency for

International Development USAID, etc.

En effet de nos jours la Banque Mondiale apparaît

comme le plus important bailleur d'aide au développement des pays en

voie de développement. Elle finance directement ou indirectement des

projets en rapport avec le développement de chaque pays. Ainsi de 2003

à 2007 la Banque Mondiale (IDA et BIRD) a financé près

de mille trois cent cinquante cinq (1355) projets de développement

pour un montant global de 109,238 milliards de USD (2(*)).

Pour permettre à la Banque Mondiale et l'Etat

bénéficiaire de l'aide de s'assurer que les fonds alloués

ont servi exclusivement à la réalisation des objectifs du

projet, il est prévu un cadre juridique approprié pour

règlementer la fonction d'audit. Il s'agit des procédures de

contrôles financiers et techniques dont la mise en oeuvre est

confiée à un auditeur indépendant. La pratique de

l'audit requiert le respect des normes internationales d'audit qui sont

des règles techniques et juridiques.

Les principes juridiques concernent la détermination

des agents compétents pour exécuter et contrôler les

opérations relatives à la mission d'audit ainsi que la

procédure d'exécution de ces opérations.

Quant aux règles techniques, elles assimilent l'audit

à une technique exclusivement comptable qui exige pour ce faire des

compétences requises. L'auditeur indépendant à qui

incombe la mission d'audit est tenue de maitriser les particularités

que présente une telle mission d'audit par rapport à l'audit

classique.

En effet cette technique est avant tout un acte

d'encaissement de fonds et de contrôle de l'utilisation qui en est

faite. Ce cadre juridique représenté par les normes

internationales d'audit favorise l'exécution, le contrôle et

par conséquent une réalisation d'un audit efficace. C'est

ainsi qu'ayant participé à différents types de missions au

cours de notre stage au cabinet ERNST & YOUNG, nous avons porté une

attention particulière sur celle relative à l'audit d'un

projet de développement en République Démocratique du

Congo financé par l'Association Internationale de

développement (IDA) de la Banque Mondiale. D'où la

réalisation du présent travail sous le thème

« les audits des projets de développement

financés par les bailleurs de fonds : cas de la Banque

Mondiale ».

La problématique relative à ce sujet oscille

autour de quelques questions de recherche suivantes :

- Quelles sont les caractéristiques des projets

financés par les bailleurs de fonds ?

- Quelle différence existe-t-il entre l'audit des

projets de développement et l'audit classique ?

- Existe t-il des possibilités envisageables

permettant une méthodologie efficace d'une telle mission

d'audit ?

Notre étude poursuit un objectif

général et des objectifs spécifiques. En ce qui concerne

l'objectif général, il est question de faire une analyse des

contraintes liées aux audits des projets de développement,

d'apprécier les mesures entreprises et de dégager les

perspectives d'avenir. Ceci nous conduit substantiellement à

formuler les objectifs spécifiques suivants :

- permettre aux auditeurs de maîtriser les

particularités que présentent les projets financés par

les bailleurs de fonds ;

- présenter les spécificités liés

aux audits de ces projets de développement par rapport à l'audit

classique ;

- proposer des voies de résolution conduisant à

une méthodologie efficace de l'audit.

Pour la réalisation de notre travail, nous avons eu

recours aux techniques méthodologiques qui nous ont paru les plus

appropriées. Il s'agit de :

- la recherche documentaire

- l'entretien

- l'observation directe

Nous répondrons donc aux questions que nous nous sommes

posées en structurant notre travail en trois (03) chapitres. Le premier

chapitre porte sur les généralités sur le cabinet ERNST

& YOUNG et les projets financés par les bailleurs de fonds. Le

deuxième chapitre porte sur la méthodologie

générale des audits des états financiers. Enfin le

troisième chapitre est consacré aux spécificités

des audits des projets et perspectives. Nous en viendrons ensuite à la

conclusion.

Chapitre I : GÉNÉRALITÉS SUR

LE CABINET ERNST & YOUNG ET LES PROJETS FINANCÉS

PAR LES BAILLEURS DE FONDS

Le but poursuivi dans ce chapitre est de présenter le

Cabinet ERNST & YOUNG et caractériser les projets

financés par les bailleurs de fonds en particulier ceux

financés par la Banque Mondiale.

1. Présentation du cabinet ERNST &

YOUNG

ERNST & YOUNG est l'un des principaux

cabinets d'

audit,

l'un des

Big Four

(les quatre plus grands cabinets d'audit du monde), et le troisième

réseau mondial en termes de chiffre d'affaires (après

PricewaterhouseCoopers

et

Deloitte) (3(*)). ERNST & YOUNG est aussi

nommé par son acronyme EY, ou également E & Y

(prononcé en anglais [i-ouaï]). Sa mission est de répondre

aux enjeux majeurs de ses clients (sociétés cotées,

entreprises du Middle Market, jeunes entreprises innovantes, secteur public,

fonds d'investissements...). Ces derniers étant confrontés

à une internationalisation accrue, à la complexité des

réglementations, à une exigence de performance financière

et de maîtrise des risques, ERNST & YOUNG leur assure à la

fois l'approche croisée d'experts multi-métiers et des

compétences sectorielles. ERNST & YOUNG est l'auditeur de nombreuses

entreprises de premier plan, membres du classement Fortune 1000. Parmi elles,

on peut noter

AOL Time Warner,

Wal-Mart,

Amazon.com,

3M,

Oracle,

McDonalds,

Google,

Intel,

Hewlett-Packard,

Coca-Cola, et

Verizon.

1.1 Historique

La firme telle que nous la connaissons aujourd'hui est le

résultat d'une série de fusions entre d'anciennes organisations.

La plus ancienne d'entre elles (Harding &

Pullein) a été fondée en

1849 au

Royaume-Uni. Cette

même année, l'Américain Frederick Whinney entre dans la

profession et devient associé en 1859, et renommera sa

société Whinney, Smith & Whinney en 1894, avec

l'aide de ses fils également dans la profession. En 1903, Ernst

& Ernst est établi à Cleveland par Alwin et Theodore

Ernst et en 1906 Arthur Young & Company est créée

à Chicago.

En 1965, Whinney, Smith & Whinney fusionne avec Brown,

Fleming & Murray pour former la firme de comptabilité et de

conseil Whinney Murray. Whinney, Smith & Whinney a

été une alliée proche d'Ernst & Ernst depuis les

années 1940, et en 1979 Whinney Murray, Ernst & Ernst, et

Turquands Barton Mayhew se regroupent pour former Ernst &

Whinney, créant ainsi le quatrième plus important cabinet

d'audit mondial. En 1989, le numéro quatre fusionne avec le

numéro cinq de l'époque, Arthur Young, pour créer

Ernst & Young. Ce rapprochement participe à la concentration du

secteur de l'audit comptable, ayant vu passer en quelques années les Big

Ten en Big Four.

Le réseau a ensuite créé sa propre

activité de conseil durant les

années 1980

et

1990. La

Securities

and Exchange Commission (SEC) et ses membres issus de la communauté

des investisseurs financiers ont commencé à s'inquiéter

des potentialités de conflits d'intérêts entre les travaux

d'audit et de conseil. ERNST & YOUNG fut le premier des Big Five de l'audit

(avec

Deloitte,

PwC,

KPMG et

Arthur Andersen)

à séparer formellement ses systèmes d'intégration

et ses pratiques d'audit.

Le bureau ERNST & YOUNG au Congo a été

créé en 1984, du rapprochement entre HELIOS et Fiduciaire France

Afrique (FFA). Actuellement il constitue l'un des grands cabinets du

pays, membres d'un réseau international. Le bureau utilise en

matière d'Audit et de conseil des technologies identiques à

celles mises en oeuvre par les bureaux du réseau situés dans les

autres pays tels que la France et les Etats -Unis.

1.2 Localisation

Le Cabinet ERNST & YOUNG compte au CONGO deux

(02) bureaux :

Brazzaville et Pointe-Noire.

Le bureau de Brazzaville est situé au deuxième

étage de l'immeuble CFAO sis sur l'Avenue Paul Doumer à M'Pila

non loin de la Direction générale des dépêches de

Brazzaville.

Le bureau de Pointe-Noire est situé au sixième

étage de l'immeuble CNSS

Sur le plan mondial les zones d'implantation d'ERNST &

YOUNG sont :

- En Afrique et au moyen orient, ERNST &

YOUNG se trouve dans 37 pays et compte 61 bureaux avec un effectif de 6000

employés ;

- En Amérique centrale et en

Amérique du sud, ERNST & YOUNG comprend 50 bureaux dans

26 pays avec un effectif de 8000 employés ;

- En Asie Pacifique : ERNST & YOUNG

dispose de 97 bureaux dans 23 pays avec un effectif de 22000

employés ;

- En Europe, il possède

300 bureaux dans 46 pays avec un effectif de 45000

employés ;

- En Asie et au Canada : ERNST &

YOUNG compte 125 bureaux dans deux pays avec un effectif de 29000

employés.

1.3 Forme juridique D'ERNST & YOUNG

Congo

ERNST & YOUNG Congo est une Société Anonyme

au capital de 10.000.000 de FCFA avec Conseil d'administration et Directeur

Général, enregistré sous le

n°R.C.C.M.CG/BZV/07 au registre de commerce et du

crédit mobilier du Congo Brazzaville, Agrément CEMAC N° 09,

NIF n° 0119732207.

1.4 Champs d'activités

Les activités du Cabinet ERNST & YOUNG

sont :

- Audit : certification, maîtrise des risques,

amélioration de la performance financière, accompagnement et

externalisation ;

- Conseil : performance financière, performance

opérationnelle, accompagnement stratégique ;

- Droit et fiscalité : fiscalité des

entreprises, droit des affaires, droit social, mobilité

internationale ;

- Transactions : Due diligences, évaluations,

restructuring, fusions & acquisitions

1.5 Organisation et Fonctionnement d'ERNST & YOUNG

Congo

1.5.1 Organisation

(4(*)) Une

organisation est un ensemble d'éléments en interaction,

regroupés au sein d'une structure régulée, ayant un

système de communication pour faciliter la circulation de l'information,

dans le but de répondre à des besoins et d'atteindre des

objectifs déterminés.

Le cabinet ERNST & YOUNG Congo est organisé en

quatre (4) structures :

- la Direction générale ;

- le Département juridique et fiscal ;

- le Département Audit, Conseil et Services aux

Entreprises (ACSE) ;

- le Service administratif et financier.

a. La Direction

générale

Le bureau d'Ernst & Young au Congo est dirigé par

M. Ludovic NGATSE au titre d'Associé Administrateur

Général (AAG). Un service de secrétariat lui est

rattaché.

Les attributions de l'AAG sont :

- organiser, orienter, coordonner et contrôler toutes

les activités ;

- établir et mettre en oeuvre les politiques de

l'entité.

b. Le Département Juridique et Fiscal

(DJF)

Ce département effectue les missions de conseil en

fiscalité et des opérations nécessitant une application

particulière du droit. Il est placé sous la direction de Mr

Crespin SIMEDO qui coordonne et contrôle ces activités.

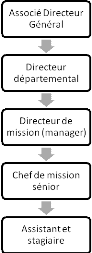

c. le Département Audit, Conseil et Services

aux Entreprises (ACSE)

Ce département est administré par M. Oumarou

DIANDA. Ce dernier assume la coordination des activités d'audit, la

vérification et le contrôle des travaux menés par les

directeurs de mission. Il y a quatre (4) directeurs de missions pour chacune

des activités suivantes :

- Expertise télécoms et forêts ;

- Banques et assurances ;

- Technology and security risks services et business risks

services ;

- Management public projects.

On peut représenter ce département par

l'organigramme ci-après

d. Le Service Administratif et Financier

(SAF)

Administré par Mme Claudia IKIEMI, ce service est

composé de trois (3) sections :

- Comptabilité ;

- Trésorerie ;

- Informatique.

Mme IKIEMI assure la vérification de la correcte tenue

de la comptabilité et du contrôle des mouvements de caisse.

ORGANIGRAMME DU CABINET ERNST & YOUNG

Associé

Directeur Départemental

Juridique et Fiscal

Directeur de Missions Fiscalité

Directeur Départemental Audit

Directeur de Mission Expertise Télécoms

et Forets

Directeur des Missions Banques et

Assurances

Directeur des Missions TSRS et TBRS

Directeur des Missions Management Public

Projets

Responsable Administratif et

Financier

Trésorerie

Comptabilité

Informatique

1.5.2 Fonctionnement

Le fonctionnement du cabinet ERNST & YOUNG est tel que,

chaque département (DACSE et DJF) a un mode de fonctionnement propre.

Ils travaillent en collaboration avec le service Administratif et financier. La

durée hebdomadaire de travail est de 40 heures. Le bureau est ouvert de

7h 30 à 12h 30 et de 15h à 18h. Une pause de 2h 30 est

marquée pour permettre à tout le personnel de se

recréer afin de mieux travailler l'après midi.

Le bureau compte environ 40 collaborateurs recrutés

selon les critères en vigueur dans le réseau international. Tous

bénéficient d'une formation continue selon les programmes de

perfectionnement organisés en Afrique et en France.

a. Fonctionnement du Département Juridique et

Fiscal

Ce département propose des solutions aux entreprises

dans toutes les questions de droit et de fiscalité. Il intervient dans

les matières suivantes :

- Assistance juridique et fiscale dans le cadre du recrutement

du personnel et de la gestion sociale

- Rédaction des textes juridiques

- Audit fiscal, social et juridique

- Création de structure

- Restructuration des entreprises

- Privatisation

b. Fonctionnement du Département Audit, Conseil

et Service aux Entreprises

Ce département s'occupe des questions pures d'audit

financier. Il applique au Congo la méthodologie générale

d'audit et accomplit les missions d'audit et conseil selon les normes d'audit

reconnues au niveau international.

c. Fonctionnement du Service Administratif

Financier

Ce service regroupe en son sein trois sections à savoir

la comptabilité, la trésorerie et l'informatique.

§ La Comptabilité

Cette section s'occupe de l'établissement des

écritures relatives aux opérations effectuées par le

cabinet et des états de synthèse.

Pour des raisons de règlement, les activités

comptables s'exercent dans deux sociétés :

§ ERNST & YOUNG Audit SA

§ FFA juridique et fiscale SA

Pour garantir les bonnes conditions de travail, la

comptabilité dispose d'outils informatiques dynamiques comme support,

d'un logiciel comptable et des documents comptables appropriés.

La comptabilité est tenue en fonction des normes et

dispositions du droit comptable OHADA.

Les principaux journaux sont : le journal caisse,

banque, clients, fournisseurs, et celui des opérations diverses.

§ La Trésorerie

Elle gère les ressources financières du

cabinet et enregistre les dépenses et recettes du cabinet. Il est

tenu une caisse menu dépense en trois monnaies: Dollars, Euro, et en

franc CFA.

§ Informatique

La Section Informatique

gère le réseau qui assure la connexion avec ERNST & YOUNG

Word Wilde (mondial) à travers une liaison sécurisée

gérée sous Lotus Note. Il gère tout le parc informatique

et les sécurités d'accès au réseau Lotus.

Il s'assure de l'inviolabilité du système et de

l'état des matériels informatiques du cabinet.

2. Caractéristiques des projets

financés par les bailleurs de fonds

2.1

Définition

« Un projet de développement est un

ensemble de moyens mis en oeuvre dans le but de réaliser un

objectif économique, dans un laps de temps fixé au

préalable ».

Il existe deux grandes catégories des projets de

développement : les projets productifs et les projets non

productifs.

a. Les Projets productifs

Ce sont des projets dont la production est

destinée à être vendue sur le marché, tels que les

projets miniers, industriels, énergétiques, agricoles etc.

Ce type de projet vise généralement trois

objectifs :

ü Satisfaire la demande intérieure de la

population d'un pays, afin de réduire les importations coûteuses

pour l'économie nationale. On peut citer comme exemple les projets

agricoles de promotion de la consommation des produits locaux.

ü Améliorer la compétitivité de

l'offre nationale par la modernisation des moyens techniques et par la

mise en place des infrastructures de base. On peut citer comme exemple les

projets miniers, d'électricité et de

télécommunications.

ü Faciliter l'intégration de l'économie

nationale au système mondial par la promotion des exportations des

produits locaux. On peut citer comme exemple les projets d'encadrement et

d'assistance aux exportations agricoles et minières.

b. Les Projets non productifs

Ce sont des projets dont l'objectif principal est la mise en

place des structures de développement socio-économique.

Ce type de projet vise essentiellement à :

ü Mettre en place des infrastructures

socio-économiques générales telles que les

écoles, les hôpitaux, les routes et les institutions scolaires.

ü Appuyer les facteurs de production tels que

l'encadrement technique, la vulgarisation des techniques et à la

formation du personnel.

ü Organiser le système économique par

l'assistance financière et législative, comme par exemple la mise

en place des organismes de crédit, la rédaction des textes

législatifs et l'appui aux plans d'ajustements structurels.

Un projet de développement par nature a une

durée de vie limitée (en moyenne 3 à 4 ans), car il

n'est constitué que pour la réalisation d'un objectif

précis. A la fin du temps imparti il doit en principe

disparaître ou évoluer sous une autre forme.

1.2 Cycle de vie

Le cycle normal d'un projet de développement

comporte six (06) phases :

§ La phase d'Identification

Durant cette phase les équipes de la Banque

collaborent avec le gouvernement du pays client à l'identification des

projets qui pourraient être financés afin de promouvoir les

objectifs de développement convenus.

Une fois un projet identifié, l'équipe de la

Banque prépare une fiche descriptive du projet, document interne de

quatre ou cinq pages décrivant les éléments de base du

projet, l'objectif visé, les risques probables, les variantes

envisageables et indiquant le calendrier provisoire du processus d'approbation

du projet.

§ La phase de Préparation

Cette phase du processus est menée par le pays avec

lequel travaille la Banque et peut durer de quelques mois à trois (03)

ans, selon la complexité du projet proposé. La Banque joue un

rôle de soutien, et fournit des services d'analyse et de conseil lorsque

le pays le lui demande. Durant cette période, les problèmes

techniques, institutionnels, économiques, environnementaux et financiers

soulevés par le projet sont examinés et les solutions possibles,

y compris d'autres méthodes qui permettraient d'atteindre les

mêmes objectifs, sont évaluées.

§ La phase d'Estimation

C'est l'évaluation des moyens financiers

nécessaires à la réalisation des objectifs et la

recherche des financements.

§ La phase de Négociation et

d'approbation

Une fois que les services de la Banque ont

évalué une proposition de projet, la Banque et le pays qui

souhaite obtenir un financement négocient la forme que celui-ci

revêtira, et les deux parties s'entendent sur les modalités du

financement. Le document d'évaluation du projet (PAD) ou le document du

programme (PGD) est soumis aux Administrateurs de la Banque pour approbation,

en même temps que le mémorandum du président et les

documents juridiques. Dans le pays, les documents pertinents sont

également soumis pour autorisation finale par le gouvernement

emprunteur, ce qui nécessite dans certains cas leur ratification par le

conseil des ministres ou par le corps législatif.

Une fois que le financement a été

approuvé par les deux parties, l'accord de financement est

officiellement signé par leurs représentants. Le prêt ou le

crédit est alors déclaré en vigueur, ou au stade des

décaissements dès que les conditions pertinentes auront

été réunies, et le texte de l'accord est rendu public.

§ La phase d'Exécution et de

Supervision

L'exécution du projet incombe au pays emprunteur

tandis que la supervision est du ressort de la Banque. Une fois le financement

approuvé, le gouvernement emprunteur, avec l'assistance technique de la

Banque, prépare les spécifications et évalue les offres

soumises au titre des marchés de fourniture et de services concernant

le projet. La Banque examine le déroulement de ces activités pour

s'assurer que ses directives de passation de marché ou de contrat ont

été suivies. Si c'est le cas, les fonds seront

décaissés. L'équipe de gestion financière de la

Banque supervise la gestion financière pendant toute la durée du

projet, notamment en exigeant la soumission d'Etats financiers

vérifiés à intervalle régulier.

§ La phase d'Evaluation

La Banque est chargée de cette phase du

processus. Ses agents examinent le travail accompli durant les phases

d'identification et de préparation et passent souvent trois à

quatre semaine dans le pays client. Ils préparent et soumettent à

la Direction de la Banque un document d'évaluation du projet (pour les

projets d'investissement) ou un document de programme (pour les

opérations d'ajustement) ; l'équipe de gestion

financière évalue les aspects financiers du projet. Le document

d'information sur le projet (PID) est mis à jour durant cette phase. Une

fois que le projet a été approuvé, ces documents sont

rendus publics.

2.3 Organisation et

Gestion administrative et financière

a. Organisation

Les Projets de développement sont des organisations

simples ne comportant que des intervenants indispensables à

l'utilisation des fonds mis à leur disposition.

On rencontre généralement :

§ Le comité

technique : Il assure une fonction de contrôle global

similaire au conseil d'administration des sociétés anonymes.

§ La Direction : Elle

comporte le Directeur du Projet et celui du personnel d'encadrement.

§ L'Assistance Technique :

Elle est chargée d'assurer la gestion technique ou financière du

Projet

§ Le personnel de

terrain : Il est chargé d'exécuter les travaux

;

§ Le ministère de

tutelle : Il représente l'Etat qui lui confie la

signature sur l'accord de crédit. Le projet dépond de lui pour

des raisons suivantes :

o Il est l'interlocuteur direct du bailleur de fonds

o Le choix de l'auditeur dépend directement de lui

o Il nomme ou propose les personnes clefs du projet

o Il peut ordonner d'autres contrôles

o Il détient parfois la signature sur les contrats

importants

o Il est responsable devant le gouvernement des

résultats finaux du projet et notamment en cas de scandale politique

lié aux détournements de fonds.

§ le bailleur de fonds

représenté par le Responsable local et le chargé de

mission (Task Manager) chargé de suivre le déblocage du

crédit pour le compte du prêteur.

L'organigramme type se présente comme suit :

Comité technique et/ou

Ministère de tutelle

Directeur du Projet ou

Coordonnateur

National

Personnel d'encadrement

Assistance

Technique de gestion

Direction Technique ou Régionale

A

Direction Technique ou Régionale

B

Direction Technique ou

Régionale

C

b.

b. Gestion administrative, financière et

comptable

Dans les Projets de développements on constate

généralement:

- Une absence de manuel d'organisation et des procédures

peu formalisées.

- Une gestion comptable manuelle ou tenue sur

micro-informatique.

- Une qualification insuffisante du personnel administratif

et comptable.

Les Projets de développement sont des prolongements

directs de l'administration publique. Ce qui est souvent un handicap sur le

plan organisationnel et sur la qualification du personnel d'encadrement.

En effet les principaux responsables du projet sont souvent

désignés directement par le ministère de tutelle, dans ces

conditions, le personnel d'encadrement est constitué essentiellement des

fonctionnaires dont la qualification est parfois mal adaptée aux

besoins de leur poste.

En ce qui concerne la gestion comptable et financière,

d'une manière générale les principes et normes comptables

dans les projets de développement ne sont pas définis par les

bailleurs de fonds. La Banque Mondiale quant à elle recommande que la

comptabilité soit tenue conformément à des normes

internationales généralement admises. Elle exige pour tous les

projets qu'elle finance le respect des principes fondamentaux

suivants :

- Comptabilisation intégrale de tous les fonds

reçus par le projet ;

- Mention régulière dans les états

financiers des renseignements significatifs ;

- Présentation sincère et reflet fidèle

de la situation et des résultats dans les états financier

- Indication claire des principes comptables adoptés

dans les états financiers

- Examen indépendant des comptables.

Certains projets mettent en place un plan comptable

normalisé comprenant les classes de 1 à 7 relatives aux

comptes de bilan et de gestion. Dans ce cas les états financiers sont

standards et comportent un compte de résultat (le modèle est

présenté en annexe).

Dans d'autres projets le système comptable est

basé sur l'accord de crédit. Le modèle d'états

financiers correspondant à ce système est basé sur

l'accord de crédit. Le modèle d'états financiers

correspondant à ce système est présenté en annexe.

Il faut aussi noter dans les projets de développement un système

comptable de trésorerie et un système budgétaire

basés respectivement sur le suivi des décaissements et des

encaissements, qui ne prend pas en compte les engagements en cours

(modèle présenté en annexe).

2.5 Financement et Système

d'évaluation par la Banque Mondiale

a. Financement

La Banque Mondiale finance les Projets de

développement par le biais de ses filiales financières qui sont

l'Association Internationale de Développement (IDA) et la Banque

Internationale pour la Reconstruction et le Développement (BIRD).

Une partie de fonds alloués par celles-ci permet de

régler les fournitures, travaux et services devant être acquis

dans le cadre du projet de développement. L'autre partie de fonds

permettra de financer les audits techniques externes.

b. Système d'évaluation

Les buts fondamentaux de l'évaluation consistent

à analyser l'écart entre les objectifs fixés au

départ et les réalisations, et à utiliser les

renseignements ainsi obtenus pour améliorer la méthode de

gestion, de planification et d'actions. Il y a deux aspects distincts

dans un système d'évaluation; d'une part, l'aspect descriptif qui

permet d'identifier les responsabilités et, d'autre part, l'aspect

pédagogique destiné à une amélioration de la

gestion des projets futurs.

Ainsi, le système d'évaluation de la Banque

Mondiale comporte deux (02) niveaux. Dans un premier temps, les services

opérationnels intéressés procèdent à leur

auto-évaluation. L'ensemble des services concernés participent

à cette phase : emprunteurs, cadres de la Banque, consultants et

experts... Dans un deuxième temps, le Département de I'

Evaluation Rétrospective des Opérations passe ces

auto-évaluations en revue et analyse leurs impacts sur le plan

opérationnel.

Chapitre II :

MÉTHODOLOGIE GÉNÉRALE DES AUDITS DES ETATS FINANCIERS

« L'audit financier consiste à étudier

la régularité, la sincérité et

l'exhaustivité des comptes et états financiers de l'entreprise,

afin de formuler et garantir une opinion auprès des destinataires du

rapport d'audit. L'audit peut être contractuel ou légal

(commissariat aux comptes)» (5(*)).

L'auditeur est donc tenu d'exercer sa fonction selon une

démarche établie et reconnue. Cette dernière est

appelée : « méthodologie d'audit ». Elle

correspond à : la prise de connaissance de l'entreprise, la

revue du contrôle interne, le contrôle des comptes et la

rédaction des rapports. Ces différentes étapes feront

l'objet d'une description dans ce chapitre.

1. Prise de connaissance de

l'entreprise

La connaissance de l'entreprise comprend la

compréhension de l'environnement dans lequel elle se situe ainsi que

l'identification des spécificités de l'entreprise. Cette approche

a pour objectif d'identifier les risques pouvant avoir une incidence

significative sur les comptes. Les normes internationales d'audit (IFAC

n°310-2) relatives à la connaissance des activités

de l'entreprise stipule : « pour réaliser un audit des

états financiers, l'auditeur doit avoir une connaissance suffisante des

activités de l'entité afin d'identifier et de comprendre les

événements, opérations et pratiques de l'entité

qui, d'après son jugement peuvent avoir une incidence significative sur

les états financiers, sur son examen ou sur le rapport

d'audit ». Il conviendra donc pour l'auditeur de procéder

à une collecte des informations en utilisant des techniques

appropriées et en faire un examen analytique.

1.1. Collecte des informations

Les informations collectées par l'auditeur porteront

sur :

- L'activité de l'entreprise et le secteur dans lequel

elle opère à savoir la nature des activités, les chiffres

clés et les principaux partenaires ;

- Son organisation informatique, administrative et

comptable : Systèmes informatiques, procédures comptables et

administratives, contrôle budgétaire, service d'audit

interne ;

- Ses politiques générales : politiques

financières, commerciales et sociales ;

- Ses politiques comptables ;

- Ses perspectives de développement.

1.2. Techniques de collecte

Les techniques utilisées par l'auditeur

relèvent essentiellement des entretiens avec les différentes

personnes qui sont susceptibles de fournir des informations appropriées,

de l'analyse de la documentation interne et externe obtenue et de la visite

des locaux.

1.3. Examen analytique

L'examen analytique selon la Compagnie Nationale des

Commissaires aux Comptes (CNCC) consiste à :

- Faire des comparaisons entre les données

résultant des comptes annuels et des données antérieures,

postérieures et prévisionnelles de l'entreprise ou des

entreprises similaires et établir des relations entre elles ;

- Analyser les fluctuations et les tendances ;

- Etudier et analyser les éléments inhabituels

résultant des comparaisons

2. Revue du contrôle interne

Après avoir acquis une certaine connaissance de

l'entreprise comme défini ci-dessus, le commissaire aux comptes

procède à la revue du contrôle interne.

« Le système de contrôle interne

est l'ensemble des politiques et procédures mises en oeuvre par la

direction d'une entité en vue d'assurer, dans la mesure du possible, la

gestion rigoureuse et efficace de ses activités. Ces

procédures impliquent le respect des politiques de gestion, la

sauvegarde des actifs, la prévention et la détection des

fraudes et des erreurs, l'exhaustivité des enregistrements comptables et

l'établissement en temps voulu d'informations financières

stables » (6(*)).

L'auditeur dans sa mission se permettra d'apprécier le

contrôle interne qui lui permettra de déterminer la

quantité de contrôles directs à réaliser et lui

fournira l'occasion de faire des recommandations pour améliorer

les procédures défaillantes. Il ne vérifie pas toutes

les procédures de contrôle mais seulement celles sur lesquelles

il souhaite s'appuyer pour fonder son opinion.

La revue du contrôle interne porte sur les

opérations courantes et répétitives (achats, ventes, paie,

opérations bancaires,...). Pour les opérations ponctuelles ou

exceptionnelles (par exemple versement d'acomptes sur dividendes, cessions

d'immobilisations, augmentation de capital, etc.), qui par nature ne sont ni

répétitives ni courantes, l'auditeur vérifie

directement, s'il le juge utile les justificatifs nécessaires.

2.1. Techniques utilisées pour la revue du

contrôle interne

La revue du contrôle interne implique le respect des

phases de travail suivantes :

- La prise de connaissance des procédures mises

en place par l'entreprise ;

- La description du système ;

- La vérification de l'existence réelle du

système ;

- L'évaluation des risques dus à la conception

des systèmes (feuille d'analyse des contrôles) ;

- La vérification du bon fonctionnement des

procédures (test sur les contrôles).

2.1.1. Prise de connaissance des

procédures mises en place

L'auditeur acquiert au cours de cette phase une bonne

compréhension du circuit de traitement de l'information, depuis

l'initiation d'une opération jusqu'à sa traduction dans les

comptes annuels de l'entreprise.

Pour réaliser cette phase, l'auditeur doit suivre la

démarche suivante :

o Conduire des entretiens avec les responsables des services

concernés par l'audit ;

o Analyser s'il existe, le manuel des procédures

de contrôle interne ;

o Prendre connaissance des dossiers des auditeurs

précédents si aucun problème de confidentialité ne

se pose.

2.1.2. Description du système

La logique relative à cette phase est la

suivante : l'auditeur doit garder la trace des informations recueillies

lors de la prise de connaissance du système.

Il a le choix entre une forme narrative et des diagrammes

(flowcharts).

Le flowchart est un diagramme de circuit des documents qui

représente graphiquement la suite d'opérations dans laquelle

les différents documents, postes de responsabilité sont

représentés par des symboles réunis les uns aux autres

suivant l'organisation administrative de l'entreprise.

2.1.3. Vérification de l'existence du

système

L'objectif poursuivi dans cette troisième phase est de

confirmer que le descriptif représente bien la procédure

telle qu'elle est prévue par l'entreprise.

L'auditeur sélectionne au hasard un nombre

limité de transactions, généralement deux à trois

et vérifie que les contrôles prévus par l'entreprise

sont effectués.

2.1.4. Evaluation des risques dus à la

conception des systèmes

L'auditeur ici juge la pertinence des traitements et des

vérifications mis en place par l'entreprise. Le but dans cette phase est

de s'assurer que la conception des procédures de contrôle interne,

tant au niveau du traitement de l'information que sa vérification

élimine les risques d'erreurs et de pertes.

La technique la plus utilisée pour évaluer

les risques dus à la conception des systèmes est l'utilisation

des questionnaires de contrôles internes. Ceux-ci sont de types

fermés ou ouverts.

Dans les questionnaires de type fermé, l'auditeur

répond par oui ou non, ou non applicable dans cette entité (N/A).

Les questionnaires ouverts obligent l'auditeur à faire un effort de

description, de compréhension et de jugement.

2.1.5. Vérification du bon fonctionnement des

procédures de contrôle interne

« L'auditeur doit vérifier si les

contrôles internes ont été appliqués tout au

long de la période » (7(*)). Pour ce faire l'auditeur dispose de trois (03)

techniques pour vérifier le bon fonctionnement des procédures

c'est-à-dire déterminer si les procédures décrites

sont celles qui sont réellement utilisées, et qu'elles le sont

en permanence. Ces techniques sont : l'examen de l'évidence du

contrôle interne, l'observation et la répétition des

traitements et des vérifications.

L'examen de l'évidence du contrôle interne est

une technique qui permet de courir des échantillons importants et de

donner à l'auditeur l'assurance que les procédures sont

respectées en permanence.

L'observation du contrôle interne quant à elle

est une technique qui permet à l'auditeur de mieux comprendre la

façon dont le contrôle est réalisé et de

vérifier son exécution correcte.

Enfin la répétition des traitements et des

vérifications permet à l'auditeur de s'assurer que, aux

traitements et vérifications matérialisés par des visas ou

des documents, est lié un travail prévu ayant été,

quant à lui, évalué lors de la phase

précédente.

Toute cette démarche logique de revue de contrôle

interne suivie et appliquée par l'auditeur lui permet de s'assurer de

l'efficacité du contrôle interne et d'identifier les domaines

et les systèmes à risques élevés. Celle-ci facilite

l'étape suivante de la méthodologie générale

qu'est celle de contrôle des comptes.

3. Contrôle des comptes

« Le contrôle des comptes consiste à

comparer les chiffres des comptes annuels avec les justificatifs qui vont

servir de preuve : factures d'achats ou de ventes, bons de livraison ou de

commande, fiche de paie, relevés bancaires, note de taxi,

etc.) ».

L'auditeur, pour justifier un chiffre, se servira de la

pièce comptable correspondante ou d'un autre élément

probant. D'après la norme 2103 de la Compagnie Nationale des

Commissaires aux Comptes (CNCC) : « le commissaire aux

comptes obtient tout au long de sa mission les éléments

probants suffisants et appropriés pour fonder l'assurance raisonnable

lui permettant de délivrer sa certification. »

3.1. Définition et principes

généraux des éléments probants

« Les éléments probants

désignent les informations obtenues par l'auditeur pour aboutir

à des conclusions sur lesquelles son opinion est fondée. Ces

informations sont constituées des documents justificatifs et des

documents comptables supportant les états financiers et qui

corroborent des informations provenant d'autres sources » (8(*)).

Dans le cadre de l'audit des états financiers, pour

collecter les éléments nécessaires, l'auditeur pourra

faire appel aux huit (08) techniques suivantes :

- L'inspection des actifs corporels, qui correspond à

un contrôle physique des actifs corporels ;

- L'inspection des enregistrements ou des documents qui

consiste à examiner des enregistrements ou des documents, soit internes

soit externes, sous forme papier, sous forme électronique ou autres

supports ;

- Les contrôles arithmétiques ;

- La demande d'information, qui peut être

adressée à des personnes internes ou externes à

l'entreprise ;

- La confirmation directe, qui consiste à obtenir de la

part des tiers qui entretiennent des relations commerciales ou

financières avec l'entreprise auditée, des informations sur le

solde de leurs comptes avec l'entreprise ou sur des opérations

effectuées avec elle ;

- L'observation physique qui consiste à examiner la

façon dont une procédure est exécutée au sein de

l'entreprise ;

- Les analyses, estimations, rapprochements et recoupements

effectués entre les informations obtenues et documents examinés

et tous les autres indices recueillis ;

- La réexécution de contrôles qui porte

sur des contrôles déjà réalisés à

l'origine par l'entreprise ;

Les techniques citées ci-dessus peuvent s'utiliser

seules ou en combinaison à tous les stades de l'audit des

comptes.

3.1.1. Observation physique et Inspection des actifs

corporels

C'est une technique qui consiste à vérifier

physiquement l'existence matérielle d'un actif. Elle concerne certains

postes d'actifs et, en particulier, les stocks et d'autres

éléments tels les immobilisations corporelles, les effets ou les

espèces en caisse.

Pour les immobilisations corporelles, l'objectif est de

comparer les fichiers des immobilisations aux existants. L'auditeur pourra

effectuer deux (02) contrôles :

Il partira du fichier des immobilisations pour constater

ensuite l'existence des biens. Il notera ensuite, lors de la visite des locaux

les caractéristiques de certains équipements choisis par lui et

se fera présenter par la suite les fiches comptables correspondantes.

Les stocks constituent une partie importante de

l'actif, l'auditeur doit s'assurer que conformément aux exigences

légales, les stocks sont correctement valorisés

c'est-à-dire un inventaire des stocks est dressé.

Le contrôle des effets de commerce porte

principalement sur leur matérialité c'est-à-dire leur

liquidité : effets à échéance lointaine,

effets dont l'échéance est dépassée, effets

retournés impayés.

Les espèces en caisse feront l'objet d'une remise

de la caisse de la caisse à l'auditeur qui comptera les espèces,

consignera sur un document le résultat des comptages dont une copie

sera remise avec la caisse au caissier. Il existe bien d'autres

éléments qui peuvent faire l'objet de contrôles physiques

tels que : les stocks de chèques à remettre à

l'encaissement, les bons de caisse, etc.

3.1.2. Inspection des enregistrements et

documents

Pour l'auditeur, c'est une phase qui consiste à

reprendre e travail effectué par l'entreprise et à analyser

chaque opération enregistrée sur la base des pièces

justificatives. Il ne vérifie jamais aveuglement n'importe quelle

pièce : le plan de

mission, la revue du contrôle interne et l'utilisation

des techniques de sondage conduisent à examiner un nombre suffisant

et pertinent de documents pour fonder son opinion sur les comptes annuels.

3.1.3. Les contrôles

arithmétiques

Les contrôles arithmétiques consistent

à la vérification de la véracité des documents

comptables. Ils comprennent les additions et multiplications, les reports,

les centralisations dans la mesure où par exemple le total des comptes

auxiliaires clients doit être égal au montant du poste clients

au bilan, les égalités fondamentales entre divers

documents.

3.1.4. Demandes d'informations

L'auditeur obtient du personnel de l'entreprise des

déclarations qui peuvent être écrites ou verbales.

Les déclarations écrites renvoient par exemple

à des factures, des relevés bancaires, etc.

Quant aux déclarations verbales, elles

résultent des raisonnements qui n'ont pas été mis par

écrit : évaluation d'une créance douteuse,

évaluation d'une provision pour un procès, etc.

3.1.5. Demande de confirmation directe ou

circularisation

« La confirmation directe est une procédure

de révision habituelle qui consiste à demander à un tiers

ayant des liens d'affaires avec l'entreprise vérifiée de

confirmer directement au commissaire aux comptes ou au réviseur des

informations concernant l'existence d'opérations ou soldes, ou tout

autre renseignement » (9(*)).

L'auditeur effectuera une sélection des tiers

à confirmer. Pour cela il aura recours aux sondages. Le choix des

soldes à confirmer doit tenir compte de toutes les

particularités de l'entreprise contrôlée.

Généralement seront retenus :

- Les soldes importants ;

- Les soldes anciens ;

- Les comptes annulés ou ayant fait l'objet de

transferts ou de régularisations dans la période ;

- Les comptes au nom des employés ;

- Les soldes anormaux.

La principale limite de cette technique est le taux de

réponse car les tiers circularisés ne répondent pas

toujours ou de manière incomplète.

3.1.6. Procédures analytiques (ou examen

analytique)

Les procédures analytiques sont des techniques de

contrôle consistant à apprécier des informations

financières à partir :

- De leurs corrélations avec d'autres informations

issues ou non des comptes, ou avec des données antérieures,

postérieures ou prévisionnelles de l'entité ou

d'entités similaires ;

- De l'analyse des variations significatives ou des tendances

inattendues.

Ces analyses permettent de découvrir des chiffres

anormaux, des chiffres qui s'écartent du bon sens et de la simple

logique ou des chiffres dont l'absence est surprenante

3.1.7. La réexécution des

contrôles

L'auditeur effectue des contrôles (théoriquement

déjà effectués par l'entité) par recoupements

internes. Ces contrôles se font par rapprochement d'informations internes

provenant de différentes origines :

- Rapprochement entre amortissements et provisions au bilan et

dotations et reprises au compte de résultat ;

- Rapprochement entre les charges comptabilisées dans

le poste « charges de personnel » avec les

éléments de la déclaration annuelle des données

sociales ;

- Rapprochement entre les déclarations de taxes sur le

chiffre d'affaires, les montants comptabilisés dans le compte

« Etat » et les montants comptabilisés dans les

différents postes de charges et de produits ;

- Etc.

4. Les rapports d'audit financier

A l'issue de sa mission, le commissaire aux comptes

rédige quatre (04) types de rapports :

- Le rapport général (Rapport de

certification) ;

- Le rapport spécial sur les conventions

règlementées ;

- Le rapport spécial au conseil

d'administration ;

- Le rapport sur les rémunérations.

4.1. Le rapport général

Le

commissaire aux comptes

communique dans son rapport général :

- l'opinion sur les comptes (Il certifie la

régularité, la sincérité et l'image fidèle

des comptes annuels) ;

- les conclusions de ses vérifications.

Il précisera qu'il a effectué les

diligences estimées nécessaires selon les normes de la

profession.

Le rapport général est structuré en

deux (02) grandes parties et respecte un certain nombre

d'éléments. La première partie porte sur l'expression de

l'opinion et la deuxième est relative aux vérifications

spécifiques et informations obligatoires. Il convient de souligner que

ces deux parties sont précédées par une introduction

générale dans laquelle le commissaire aux comptes :

- rappelle la mission et l'origine de sa mission ;

- mentionne le nom de l'entité

concernée ;

- précise que les comptes annuels sont joints au

rapport et indique l'exercice concerné ;

- mentionne que les comptes annuels sont

arrêtés par l'organe compétent et qu'il lui appartient

d'exprimer une opinion sur ces comptes.

4.1.1. Première partie du rapport

général : Expression de l'opinion

Dans cette partie du rapport général, le

commissaire aux comptes mentionne :

o L'expression de son opinion sur les comptes

annuels ;

o Les objectifs et la nature d'une mission d'audit, en

précisant que les travaux qu'il a effectués l'ont

été conformément aux normes de la profession et qu'ils

constituent une base raisonnable lui permettant d'exprimer son opinion sur

les comptes annuels.

4.1.2. Deuxième partie du rapport

général : Vérifications spécifiques et

informations obligatoires

Dans la deuxième partie du rapport

général, le commissaire aux comptes présente dans trois

(03) paragraphes distincts :

- Les conclusions issues de certaines vérifications

spécifiques : conclusion sous forme d'observation, ou au contraire

d'absence d'observation, formuler un avis sur la sincérité et la

concordance avec les comptes annuels des informations données dans le

rapport de gestion et dans les documents adressés aux actionnaires

sur la situation financière et les comptes annuels ;

- La mention des inexactitudes et irrégularités

n'affectant pas les comptes annuels que le commissaire aux comptes aurait pu

relever ;

- Les informations que la loi, le cas échéant

fait obligation au commissaire aux comptes de mentionner : prises de

participation et prises de contrôle intervenues au cours l'exercice,

identité des personnes détenant le capital, etc.

4.2. Le rapport spécial sur les

conventions règlementées

Dans ce rapport, le commissaire aux comptes

présente les conventions dites

« Règlementées ».

Les conventions réglementées concernent en

particulier, les conventions entre deux (02) sociétés anonymes

ayant des administrateurs communs, et les conventions intervenant entre

une société et l'un de ses administrateurs.

C'est un rapport qui répond à une

obligation légale et à certains objectifs. L'auditeur y

fournit :

- L'énumération des conventions soumises

à l'approbation de l'assemblée générale ;

- La nature et l'objet des dites conventions ;

- Les noms des administrateurs ou directeurs

généraux intéressés ;

- L'importance des fournitures livrées ou prestations

de services fournies ainsi que le montant des sommes versées ou

reçues au cours de l'exercice en exécution des conventions.

Lorsque l'auditeur n'a été avisé

d'aucune convention il présente un rapport indiquant cette situation.

4.3. Le rapport spécial au conseil

d'administration

Le commissaire aux comptes, après avoir

observé les dispositions légales concernant les actions dont

les administrateurs ou membres du conseil de surveillance doivent être

propriétaire, veille sur celles-ci et mentionne toute violation dans

son rapport spécial au conseil d'administration.

CONCLUSION

Ce chapitre nous a conduit à la description des

différentes étapes méthodologiques suivies par

l'auditeur lors d'une mission d'audit financier et comptable. Cependant

cette méthodologie d'audit ne s'applique pas

systématiquement à certaines organisations compte tenu de leurs

particularités. Il s'agit notamment des Projets de

développement financés par la Banque Mondiale. D'où il

parait indispensable de présenter les spécificités

liées aux audits de ces derniers dans le troisième

chapitre.

Chapitre III: SPÉCIFICITÉ DES AUDITS

DES PROJETS DE DÉVELOPPEMENT ET PERSPECTIVES

Les audits des projets financés par les bailleurs de

fonds ne permettent pas à l'auditeur d'appliquer

systématiquement les méthodologies d'audit classiques compte

tenu des particularités et de la diversité que

présentent ces projets. Ainsi ce chapitre décrira d'abord les

objectifs et la spécificité de ces audits, ensuite, les

étapes méthodologiques suivies par l'auditeur dans sa mission et

enfin nous proposerons des perspectives d'avenir.

1. Objectifs de l'audit des projets et

Spécificité

1.1 Objectifs de l'audit

Les objectifs d'une mission d'audit financier dans le

cadre d'un projet financé par la Banque Mondiale sont :

- S'assurer que les fonds du prêt ont servi

exclusivement à la réalisation des objectifs du projet ;

- S'assurer que les dispositions de l'accord de prêt

en ce qui concerne les aspects financiers et comptables, ont

été scrupuleusement respectées ;

- Vérifier que les Etats certifiés de

dépenses présentés à la Banque Mondiale pour

réapprovisionner le compte spécial sont fiables et que les

factures et pièces comptables qui servent à les justifier sont

authentiques ;

- Examiner les mouvements du compte spécial afin de

vérifier si les ressources ont servi exclusivement pour régler

la partie de dépenses à la charge de la Banque Mondiale (IDA ou

BIRD);

- Donner une opinion sur la fiabilité des

états financiers du projet.

L'auditeur doit exprimer une opinion écrite sur la

fidélité et la sincérité de la situation

financière du projet. Par rapport aux entreprises commerciales, cette

opinion ne porte pas sur le résultat comptable, mais sur l'utilisation

correcte des fonds décaissés au cours de l'exercice. L'objectif

et la démarche de l'audit doivent être orientés dans ce

seul but.

1.2. Spécificité de

l'audit

Les missions d'audit des projets de développement

financés par la Banque Mondiale comprennent : l'audit des

états financiers et les missions connexes. Les missions connexes

renvoient à l'audit des états annexes qui consiste

à la vérification:

- du compte spécial ;

- des états certifiés de

dépenses ;

- des demandes de retrait de fonds.

1.2.1. L'audit des états

financiers

Les états financiers d'un projet de

développement financé par la Banque Mondiale devraient

comprendre :

- Un état des ressources (fonds reçus de l'IDA

ou BIRD, etc.) et des emplois (dépenses engagées au cours de

l'exercice considéré) ;

- Une situation patrimoniale indiquant les fonds

cumulés du projet, les soldes bancaires, les autres actifs et passifs du

projet et les engagements, le cas échéant ;

- La liste des actifs immobilisés acquis par les

fonds du projet ;

- Un état des transactions du compte

désigné qui inclut normalement :

o Les avances reçus de la Banque Mondiale ;

o Les intérêts éventuellement

générés sur le compte qui appartiennent au

Projet ;

o Les retraits relatifs aux dépenses du Projet.

L'auditeur vérifiera que les états

financiers du projet ont été préparés en accord

avec les principes comptables admis et donnent une image fidèle de la

situation financière du Projet à la date de clôture

ainsi que les ressources et les dépenses à cette date.

1.2.2. L'audit des états

annexes

Dans un projet de développement , les

états annexes correspondent au compte

spécial, aux relevés des dépenses et enfin aux

demandes des retrait de fonds. L'audit consistera donc à leur

vérification.

a. Le compte spécial

Un compte spécial est une avance de fonds

prélevée sur le crédit afin de permettre à

l'organe d'exécution de disposer d'un fonds de roulement pour

régler aux créanciers la part des dépenses

admissibles devant être financées par le bailleur de fonds.

Il est réalimenté sur la base des justifications des

premières avances.

SCHEMA DE FONCTIONNEMENT

DU COMPTE SPÉCIAL

A. La Banque Mondiale approvisionne le compte

spécial du Projet

BANQUE MONDIALE

a.

DOTATION INITIALE DU COMPTE SPÉCIAL : 750 000

USD

750 000 US

b.

B. Le projet règle aux créanciers la part des

dépenses admissibles devant être financées par la Banque

Mondiale

b.

DÉPENSES DE FONCTIONNEMENT PAYÉES SUR LE COMPTE

SPÉCIAL SUR UNE DURÉE T : 200 000 USD

DOTATION INITIALE DU COMPTE SPÉCIAL: 750 000

USD

c.

C. Le projet demande à la Banque Mondiale de

réalimenter le compte spécial à la hauteur des

dépenses payées (200 000 USD dans le cas de notre

exemple)

DÉPENSES DE FONCTIONNEMENT PAYÉES SUR LE COMPTE

SPÉCIAL SUR UNE DURÉE T : 200 000 USD

c.

DEMANDE DE RETRAIT DE FONDS DE RÉALIMENTATION DU COMPTE

SPÉCIAL : 200 000 USD

d.

D. Enfin, la Banque Mondiale sur la base de la demande de

retrait de fonds réapprovisionne le compte spécial

DEMANDE DE RETRAIT DE FONDS DE RÉALIMENTATION DU COMPTE

SPÉCIAL : 200 000 USD

d.

REMBOURSEMENT DE LA DRF DE RÉALIMENTATION DU COMPTE

SPÉCIAL : 200 000 USD

e.

b. Les Etats certifiés de

dépenses

On entend par Etat certifié de dépenses, un

relevé de dépenses soumis avec une demande de retrait de fonds,

sans pièces justificatives, quand la soumission de ces pièces

volumineuses n'est pas pratique ou quand le paiement concerne un marché

d'un montant inférieur à 20 000 USD.

Les Etats certifiés de dépenses sont

justifiés :

- Pour les remboursements des avances accordées au

projet (compte spécial) ;

- Pour le paiement d'articles d'un montant peu

élevé ;

- Lorsque la documentation est très volumineuse.

c. Les Etats des demandes de retrait de

fonds

Une demande de retrait de fonds (DRF) est un formulaire

spécial, qui permet au bénéficiaire d'un crédit

ou à l'organe d'exécution désigné par ce

dernier d'utiliser les fonds disponibles par des retraits successifs.

Il existe deux (02) types de demandes de retrait de

fonds : Les demandes de retrait de fonds pour la réalimentation

du compte spécial et les demandes de paiement direct.

Les demandes de retrait de fonds pour la

réalimentation du compte spécial permettent au projet d'obtenir

un remboursement des dépenses qu'il a préfinancées, de

la part du bailleur de fonds en lui adressant une DRF. Elles comprennent

essentiellement les petites dépenses de fonctionnement et de

formation locale.

Les demandes de paiement direct renvoient aux demandes de

retrait de fonds établies au profit des fournisseurs en paiement

de leurs factures dont le montant est supérieur au seuil de 20.000

USD. Sur l'ordre du projet, le bailleur de fonds effectue le

règlement de la facture directement au fournisseur, puis l'informe

par un avis de tirage.

2. Méthodologie d'audit des projets de

développement

La méthodologie d'audit adaptée aux projets de

développement comprend différentes étapes

ci-après : La prise de connaissance du projet,

l'appréciation des procédures de contrôle interne mises

en place par le projet, les contrôles spéciaux, le

contrôle des comptes et enfin les rapports et formulation de

l'opinion d'audit.

2.1. Prise de connaissance du projet

La connaissance du projet s'avère une phase

très importante dans la méthodologie d'audit puisqu'elle

permet à l'auditeur d'identifier les principales sources

d'informations.

En effet, les activités des projets de

développement financés par la Banque Mondiale portent sur

divers domaines à savoir :

- La santé (assistance médicale, vaccination,

infrastructure...) ;

- L'éducation (alphabétisation,

documentation,...) ;

- Le social (planning familial, promotion

féminine,...) ;

- L'énergie (électricité,

barrages,...) ;

- L'économie (dettes publiques, crédits aux

PME) ;

- L'agriculture (vulgarisation, recherches,...).

La méthodologie d'audit doit donc intégrer et

identifier en fonction du domaine concerné, tous les intervenants et les

principaux flux financiers.

2.2.

Appréciation du contrôle interne

Ayant eu connaissance du projet, l'auditeur

procède à l'évaluation des procédures de

contrôles internes. Celles-ci concernent les procédures de

passation des marchés, l'économie et l'efficience de la gestion.

Ces procédures seront évaluées par des tests de

détection d'erreurs sur les informations obtenues. L'objectif est

d'identifier les principales faiblesses de contrôles internes. Sur

la base de l'importance de chaque faiblesse, l'auditeur effectuera des

contrôles plus ou moins approfondis.

En matière de contrôle interne, il faut

souligner que celui-ci est presque inefficace dans les projets de

développement.

2.3. Contrôles

spéciaux

Les contrôles spéciaux ou réalisation

des missions connexes sont des vérifications spécifiques

qu'effectue l'auditeur à la place de la Banque Mondiale. Ils

permettent à l'auditeur de réduire le travail portant sur

le contrôle des comptes de bilan et de résultat.

a. Vérification du compte

spécial

Il convient pour l'auditeur dans cette phase de la

mission, de vérifier d'une manière exhaustive, la

régularité et la sincérité de tous les

décaissements effectués sur le compte spécial et de

s'assurer que ce dernier n'a été utilisé que pour les

dépenses éligibles par la Banque Mondiale.

Les techniques suivantes peuvent être

utilisées pour la vérification du compte

spécial :

- Contrôle de la cohérence globale du solde du

compte spécial en vérifiant l'égalité

suivante : Montant initial de l'avance en Compte Spécial =

Solde de trésorerie + Dépenses éligibles non encore

remboursées.

- Contrôle de la cohérence globale de l'Etat

récapitulatif des dépenses, en procédant par :

· rapprochement du solde initial de l'Etat

récapitulatif des dépenses avec le solde du relevé

bancaire de début période ;

· rapprochement du solde final avec le solde de fin

d'exercice du relevé bancaire ;

· rapprochement du total des réalimentations

avec celui des Demandes de Retrait de Fonds encaissées au cours

de l'exercice.

· rapprochement du total des paiements de l'Etat

récapitulatif des dépenses avec le cumul des

décaissements sur le compte bancaire ;

- Contrôle des Demandes de Retrait de Fonds de

réalimentation, en procédant par :

· rapprochement des montants des Demandes de Retrait de

Fonds envoyées à la Banque Mondiale avec les paiements

effectués par cette dernière, afin d'identifier les

rejets ;

· analyse des causes des rejets et les traitements

effectués par le Projet, afin d'obtenir leur remboursement.

- Contrôle des décaissements

opérés sur le compte spécial, en procédant

par :

· Demande et obtention de tous les relevés

bancaires émis sur le compte spécial ;

· Contrôle de l'exhaustivité des

relevés en pointant les périodes couvertes ;

· Sélection de chaque montant supérieur

ou égal xxx USD (selon de l'erreur tolérable définie

dans le plan de mission) et vérifier les pièces

justificatives correspondantes ;

· Identification des virements en espèces

effectués dans les caisses, et contrôle sur les

dépenses atteignant le seuil fixé par la Banque Mondiale ;

· Centralisation des décaissements de

l'exercice et rapprochement du total avec celui indiqué sur

l'Etat récapitulatif annuel.

· Contrôle des totaux et des

périodicités des Demandes de Retrait de Fonds, afin de

s'assurer de l'exhaustivité des dépenses demandées en

remboursement ;

· Contrôle du respect de la procédure

d'achat sur le choix des fournisseurs (notamment une consultation restreinte

d'au moins de trois fournisseurs) par le projet.

En conclusion de ses vérifications, l'auditeur doit

donc établir un rapport d'opinion sur les mouvements du compte

spécial, assortie des réserves éventuelles.

b. Vérification de l'Etat de Relevé

des dépenses (ou Etats certifiés de

dépenses)

Ici, la mission de l'auditeur est de certifier que les

pièces justifiant l'Etat de relevé des dépenses

sont authentiques.

Les techniques de contrôle pouvant être

mises en oeuvre par l'auditeur sont :

- Contrôle de cohérence globale, en

procédant par :

· rapprochement entre le total des Relevés des

Dépenses et le cumul des remboursements, afin d'identifier les DRF en

cours à la clôture de l'exercice ;

· Contrôle des totalisations de l'Etat

récapitulatif annuel en vue de s'assurer de leur cohérence

globale ;

- Contrôle des Relevés des dépenses, en

procédant par :

· Sélection de chaque montant supérieur ou

égal à xxx USD (suivant le montant du seuil de l'erreur

tolérable) et contrôler les pièces justificatives

correspondantes ;

· Contrôle de l'éligibilité des

dépenses et le respect du seuil d'utilisation des Demandes de

paiements directs (DPD), pour les gros contrats de génie civil :

examiner attentivement les différents articles sur la

périodicité des paiements ;

· Contrôle du respect du seuil d'utilisation

des RDD.

Un rapport d'opinion à l'issue de la

vérification des états certifiés de dépenses

doit être rédigé par l'auditeur sur la base de ses

conclusions.

c. Vérification des demandes de retrait de

fonds

La tâche relative à cette phase de la

mission est celle qui consiste pour l'auditeur à la certification

des demandes de paiements directs établies par le projet au profit

de ses fournisseurs c'est-à-dire, vérifier si les

procédures d'attribution des marchés mises en place par la

Banque Mondiale ont été respectées.

Les techniques suivantes peuvent permettre de

vérifier les demandes de retrait de fonds :

- Contrôle de cohérence globale, en

procédant par :

· rapprochement entre les DRF indiquées dans

l'Etat annuel et les paiements mentionnés dans le relevé annuel

de la Banque Mondiale ;

· Contrôle de la totalisation des montants de

l'Etat annuel en s'assurant de l'exhaustivité des DRF.

- Contrôle des DRF, en procédant par :

· Identification de toutes les DRF des paiements directs

et examination des conditions d'attribution des marchés ;

· Contrôle du respect du seuil d'application des

Demandes de paiements directs ;

· Sélection des montants supérieurs

à xxx USD et examination des dossiers de paiement en contrôlant

l'existence et l'exhaustivité des pièces justificatives (facture,

bon de commande, etc.) ;

· Contrôle des dates de paiement, afin

d'identifier les DRF en cours à la clôture de

l'exercice ;

· Contrôle de l'application des pourcentages de

prise en charge par chaque source de financement, en sélectionnant les

dépenses supérieures à xxx USD.

2.4. Contrôle des

comptes

Les comptes sont constitués du rapport de suivi

financier qui est un état qui retrace par catégorie

budgétaire les prévisions et les réalisations. L'audit

consiste à contrôler la réalité et la

régularité des dépenses. Ces dépenses sont de

différentes natures à savoir :

- Les dépenses réalisées en respect

des procédures du Projet et principalement des règles de

passation des marchés ;

- Les dépenses soutenues par des pièces

justificatives probantes ;

- Les dépenses réalisées en respect

des catégories et codification prévues par le Projet.

Accessoirement il peut être prévu de

certifier des éléments de biens durables. Contrairement aux

audits financiers de droit commun, contrôler la

réalité des dépenses est le seul objectif du

contrôle des comptes dans un Projet.

2.5. Rapports et formulation de l'opinion

d'audit

A l'issue de la mission d'audit d'un projet

financé par la Banque Mondiale, l'auditeur rédige six (06)

types de rapports qui sont :

- Le rapport d'opinion sur les comptes annuels ou sur

la situation financière du projet;

- Le rapport spécial sur le compte

spécial ;

- Le rapport spécial sur l'Etat certifié des

dépenses ou relevés de dépenses ;

- Le rapport spécial sur les demandes de retrait

des fonds ;

- Le rapport sur les procédures administratives

et comptables et sur le contrôle interne ;

- Le rapport de conformité

Ces rapports dont les modèles sont mis en place

par la Banque Mondiale elle-même se présentent de la

manière suivante :

2.5.1. Rapport d'opinion sur les

comptes annuels ou sur la situation financière du projet

L'auditeur émet dans ce rapport, une opinion sur

les états financiers du Projet à la lumière des

résultats de ses vérifications.

2.5.2. Rapport spécial (Compte

spécial, Relevés des dépenses ou Demandes de retrait

de fonds)

L'objectif de ce type de rapport est de communiquer

une opinion sur les vérifications faites du compte spécial,