|

Mémoire en vue de l'obtention du

Diplôme d'Etudes Supérieures

Spécialisées

Option : Ingénierie

Financière

Présenté par : Harounan

BAMBA

Promotion 2004 - 2005

Directeur de mémoire

Maître de stage

Yves Yao KOUAME

Jérôme K. KOUAKOU

Cadre de Banque

Directeur Général de BIAO

Chargé du cours de Montages Financiers

Finances & Associés

|

Liste des abréviations

- BCEAO : Banque Centrale des Etats de l'Afrique de

l'Ouest

- BIRD : Banque Internationale pour la Reconstruction

et le Développement ou « Banque Mondiale »

- BOAD : Banque Ouest Africaine de

Développement

- BRVM : Bourse Régionale des Valeurs

Mobilières

- CREPMF : Conseil Régional de l'Epargne Publique

et des Marchés Financiers ou « Conseil

Régional »

- DC/BR : Dépositaire Centrale / Banque de

Règlement

- MFR : Marché Financier Régional

- OCPVM : Organisme de Placement Collectif en Valeurs

Mobilières

- PARM : Plan d'Action de la Relance du Marché

- SGI : Société de Gestion et

d'Intermédiation

- UEMOA : Union Economique et Monétaire Ouest

Africaine

SOMMAIRE

..................................................................................................

3

AVANT PROPOS

...........................................................................................

5

REMERCIEMENTS

.........................................................................................

6

INTRODUCTION GENERALE

...........................................................................

7

TITRE I - STRUCTURES ET FONCTIONNEMENT DU MARCHE

FINANCIER REGIONAL DE L'UEMOA

...............................................12

INTRODUCTION AU TITRE I

...........................................................................

13

I : PRESENTATION GENERALE DU MARCHE FINANCIER

REGIONAL ................ 15

I.1 : Historique et organisation du Marché Financier

Régional ................................. 15

I.2 : Bilan d'une décennie de fonctionnement

....................................................... 22

II : LA BOURSE REGIONALE DES VALEURS MOBILIERES

............................... 28

II 1 : Problématique et organisation de la BRVM

................................................... 28

II 2 : Fonctionnement

......................................................................................

46

CONCLUSION DU TITRE I

..............................................................................

61

TITRE II - L'ANALYSE DU FINANCEMENT DES ENTREPRISES PAR

LA BOURSE REGIONALE DES VALEURS MOBILIERES DE L'UEMOA...... 62

INTRODUCTION AU TITRE II

.........................................................................

63

I : LES ALTERNATIVES DE FINANCEMENT DES

ENTREPRISES DANS LA ZONE UEMOA

.......................................................................................................

64

I 1 : Sources de financement

............................................................................

64

I 2 : Limites des sources de financement

............................................................

68

II : L'ANALYSE DU MODE DE FINANCEMENT DES

ENTREPRISES PAR LA BOURSE REGIONALE DES VALEURS MOBILIERES DE L'UEMOA

..................... 81

II.1 : Points forts de la BRVM dans le financement des

entreprises .......................... 81

II.2 : Points faibles de la BRVM dans le financement des

entreprises ........................ 89

CONCLUSION DU TITRE II

............................................................................

96

TITRE III - LES RECOMMANDATIONS EN VUE D'UNE MEILLEURE

EFFICACITE DES ACTIVITES DE LA BOURSE REGIONALE DES VALEURS MOBILIERES DANS LE

FINANCEMENT DES ENTREPRISES 97

INTRODUCTION AU TITRE III

.........................................................................

98

I : LES RECOMMANDATIONS EN VUE DE L'AMELIORATION

DE L'ENVIRONNEMENT EXTERNE DE LA BRVM

.................................................. 99

I 1 : Améliorations au niveau institutionnel

..........................................................

99

I 2: Développement de la culture boursière dans

l'espace UEMOA ........................ 108

II : LES RECOMMANDATIONS EN VUE DE

L'AMELIORATION DES PRESTATIONS DE LA BRVM

.............................................................................................

111

II.1 : Assouplissement des conditions d'accès au

marché et la promotion de la concurrence et de l'équité

dans le traitement.....................................................

111

II.2: Développement de nouveaux produits

........................................................

112

CONCLUSION DU TITRE III

..........................................................................

114

CONCLUSION GENERALE

............................................................115

TABLE DES MATIERES

............................................................... 117

TABLEAUX ET

DIAGRAMMES.......................................................

125

BIBLIOGRAPHIE..........................................................................

126

ANNEXE......................................................................................

129

AVANT PROPOS

Le travail qui est présenté dans ce

mémoire se situe au confluent de plusieurs disciplines :

économie, finance, comptabilité, mathématiques et

statistiques. Les concepts et méthodes utilisés sont

empruntés à des degrés divers à chacune de ces

disciplines, mais une unité domine l'ordre d'ensemble : l'approche

à travers la « finance de marché, la finance

d'entreprise et les métiers de la banque ».

Sont ainsi analysés successivement, le marché

financier régional (présentation et fonctionnement), le

financement des entreprises par la BRVM (étude de l'existant et critique

du mode de financement par la BRVM). Pour finir des recommandations sont faites

pour une meilleure efficacité des prestations de la BRVM.

Notre parti a été d'aborder un sujet que nous

considérons comme insuffisamment débattu dans le contexte de la

Bourse Régionale des Valeurs Mobilières (BRVM) alors même

que les dettes des entreprises de notre sous - région restent largement

dominées par les crédits bancaires.

REMERCIEMENTS

Ce mémoire n'aurait pas vu le jour sans le soutien et

le concours de plusieurs personnes, dont les efforts ne sauraient être

estimés à leur juste valeur. Il me tient à coeur de leur

exprimer ici ma profonde gratitude et leur adresser mes sincères

remerciements. Je nomme particulièrement :

Léon N'Dri KONAN, Ph.D, Directeur du DESS

Ingénierie Financière, qui a su éveillé en moi la

passion de la finance des marchés. Je lui en suis reconnaissant.

Monsieur Yves Yao KOUAME, mon Directeur de mémoire et

cadre à la Standard Chartered Bank Côte d'Ivoire qui, par ses

conseils, son regard critique sur mon travail et sa disponibilité, a

contribué de manière significative à la réalisation

de ce travail.

Mes remerciements vont également à Monsieur

Jérôme K. KOUAKOU, Directeur Général de BIAO -

FINANCE & ASSOCIES et à ses collaborateurs avec qui j'ai

passé des moments exaltants.

Je n'oublie pas Monsieur Emmanuel ZAMBLE BI, Directeur des

Opérations du Marché à la BRVM, qui a su par ses conseils

nous orienter utilement lors de nos travaux de rédaction.

Je tiens enfin à remercier toute ma famille pour le

soutien et la patience dont elle a fait preuve tout au long de la

réalisation de ce mémoire.

INTRODUCTION GENERALE

Le programme du Diplôme d'Etudes Supérieures

Spécialisées, option Ingénierie Financière (DESS

INGENIERIE FINANCIERE) fait partie des programmes de formation professionnelle

que propose l'Unité de Formation et de Recherches de Sciences

Economiques et de Gestion (UFR - SEG) de l'Université de Cocody. Ce

programme d'enseignement supérieur à finalité

professionnelle, a pour mission la formation des hauts cadres dans les domaines

de la finance.

Le diplômé du programme doit, à la fin de

sa formation et dès sa sortie, être opérationnel. En

d'autres termes, il doit être capable de choisir et d'utiliser les outils

nécessaires à l'accomplissement des tâches

afférentes à sa fonction. Ceci n'est possible que si les besoins

du marché de l'emploi sont à la fois les causes et les

finalités de sa formation :

- par l'association des entreprises à l'adaptation

permanente du contenu des enseignements ;

- en faisant d'elles les bancs d'essai de la formation

reçue qui est ainsi mise à l'épreuve sur le

terrain ;

- en faisant obligation aux étudiants de produire sous

forme de mémoire les résultats de leurs réflexions sur un

sujet, soit d'ordre théorique soit en rapport avec les tâches

effectuées lors de leur stage en entreprise.

C'est dans le cadre de la première possibilité

qu'il nous a été donné de réfléchir sur le

thème suivant :

« QUELLE BOURSE REGIONALE DES VALEURS

MOBILIERES EN VUE DU FINANCEMENT DES ENTREPRISES ? »

Dès lors, il se pose une question : Quelle(s) est

(sont) la (les) raison(s) qui a (ont) guidée le choix de ce

thème ?

a) Intérêt du sujet

Le processus de mondialisation a favorisé la

concentration des Bourses à travers le monde.

Ainsi, le mercredi 04 avril 2007, naissait la Bourse mondiale

NYSE EURONEXT issue de la fusion du New York Stock Exchange et du groupe

EURONEXT (regroupement des places d'Amsterdam, de Bruxelles et de Paris).

Tandis que NOREX, regroupement des bourses de Stockholm, de Copenhague, d'Oslo

et de Reykjavik entamaient un rapprochement avec les Places Baltes :

l'Estonie, la Lituanie et la Lettonie.

C'est dans cette même vision que les sept pays de

l'Union Monétaire Ouest Africaine (UMOA) ont privilégié

dans leur projet d'organisation d'un Marché Financier, l'option d'une

Bourse Commune, plus appropriée à leurs économies,

plutôt qu'une juxtaposition de Bourses nationales harmonisées,

appelées à se fédérer.

Dans le cadre de leur financement, les entreprises se

retrouvent limitées au seul secteur des banques et établissements

financiers, avec lesquels les conditions d'obtention de crédits sont

contraignantes. En outre, ce mode de financement ne leur permet pas de financer

efficacement leur développement et leur croissance, vue la nature des

crédits octroyés.

b) Problématique

Le rôle du marché financier et

particulièrement de la Bourse Régionale est de mobiliser

l'épargne sous - régionale, dans le souci prioritaire de financer

à coût réduit le développement des entreprises et

des Etats.

Malheureusement, l'on constate, que le Marché Financier

Régional et la BRVM en particulier a, aujourd'hui, du mal à

prouver son efficacité en raison de son faible dynamisme, de son manque

de profondeur ainsi que de ses difficultés à s'adapter à

son environnement et à l'évolution internationale. Cet

état de fait nous amène à nous poser la question

suivante :

Comment rendre la Bourse Régionale des Valeurs

Mobilières (BRVM) plus efficace pour le financement des entreprises dans

l'espace UEMOA ?

L'analyse primaire de ce thème soulève

différentes interrogations qui sont :

- Le marché financier est-il organisé

efficacement ?

- Les produits offerts par le marché financier

répondent-ils à l'attente des entreprises ?

- Quelles sont les forces et les faiblesses de la BRVM dans le

financement des entreprises ?

- Les institutions étatiques contribuent elles à

la dynamisation du marché ?

- Quelles sont les actions à mener pour le renforcement

de l'efficacité de la BRVM dans le financement des entreprises ?

c) Précisions terminologiques

Notre principal souci ici, est de donner des

éclaircissements permettant d'éviter les interprétations

multiples et contradictoires (par moment) liées au caractère

polysémique de certains concepts.

ü Fixing : Mode de cotation sur les

marchés financiers, c'est-à-dire méthode de fixation du

prix par rencontre de l'offre et de la demande sur les marchés

financiers.

Sur un marché de fixing, les titres financiers

concernés sont cotés de manière discontinue (1 à

deux fois par jour). C'est l'opposé d'une cotation en continue où

la cote évolue au fur et à mesure de l'arrivée des ordres

d'achat et de vente. Cependant, il faut nuancer car, même les titres

cotés en continue font l'objet d'un "fixing d'ouverture" et d'un "fixing

de clôture".

ü Cote : ensemble des cours officiels d'une

séance de bourse.

ü Cours : prix résultant de la

confrontation de l'offre et de la demande d'un titre à un moment

donné.

ü Indice boursier : moyenne des cours d'un

échantillon « constant » de valeurs,

représentatif de l'évolution générale du

marché. Les indices boursiers peuvent être la simple moyenne

arithmétique des cours des valeurs le composant ou bien être

pondérés, c'est à dire calculés en tenant compte de

certains éléments comme, par exemple, la capitalisation

boursière ou le volume de transactions de chaque valeur de l'indice.

ü Liquidité du marché :

capacité du marché à absorber un nombre raisonnable

d'ordre d'achats et de ventes de titres sans écarts

exagérés des cours des titres.

d) Méthodologie

Ici, nous précisons la méthodologie

employée lors la conception de ce mémoire. Il s'agit d'une part,

d'entretiens avec des professionnels et des enseignants, et d'autre part de la

recherche documentaire.

- Les entretiens :

Ils nous ont conduits à discuter avec les personnes

suivantes :

ü Monsieur Jérôme K. KOUAKOU, Directeur

Général de BIAO - FINANCE & ASSOCIES,

ü Les collaborateurs de Monsieur Jérôme K.

KOUAKOU,

ü Monsieur Emmanuel ZAMBLE BI, Directeur des

Opérations de Marché à la BRVM.

- La recherche documentaire :

Il s'agit de la consultation d'ouvrages, sites web, manuels et

travaux de recherches relatives au sujet du présent mémoire.

Cette approche nous a permis d'avoir une meilleure

connaissance de l'environnement financier de l'UEMOA, du fonctionnement du

Marché financier Régional, des activités et du

fonctionnement de la BRVM et du DC/BR. Nous avons aussi pris connaissance des

différents types de financement des entreprises dans la zone UEMOA et

des limites qu'elles rencontrent dans le financement de leur exploitation et de

leur croissance.

La seconde partie de notre travail a consisté en une

analyse des différentes informations collectées, afin

d'établir un diagnostic critique du financement des entreprises dans

l'UEMOA.

Nous avons conclu, en troisième partie, notre travail

par des propositions et recommandations en vue de l'amélioration de

l'efficacité de la Bourse Régionale des Valeurs Mobilières

dans le cadre du financement des entreprises.

INTRODUCTION AU

TITRE I

Depuis janvier 1994 le Bénin, le Burkina Faso, la

Côte d'Ivoire, la Guinée Bissau, le Mali, le Niger, le Togo et le

Sénégal, pays ayant en commun une même monnaie émise

par une banque centrale unique et gérée par des institutions

communes, ont créé une Union Economique et Monétaire en

Afrique de l'Ouest (UEMOA). Le ton a été donné à

travers les multiples changements économiques, politiques et

institutionnels. Dans ce cadre, ces pays ont créé, pour la

première fois au monde, une bourse régionale : la Bourse

Régionale des Valeurs Mobilières (BRVM). Cette initiative,

première du genre, est devenue réalité depuis le 16

septembre 1998, date à laquelle les opérations de la BRVM ont

effectivement démarré par des transactions relatives à

douze (12) sociétés sur un total de trente et cinq (35)

sociétés transférées de l'ancienne Bourse des

Valeurs d'Abidjan (BVA).

D'une manière générale, la

création des marchés boursiers s'est accentuée durant la

dernière décennie (du siècle passé) dans le monde

et, particulièrement en Afrique au sud du Sahara. En effet de nouvelles

places boursières ont fait leur apparition dans des pays où cela

semblait le plus invraisemblable : Ouzbékistan, Mongolie et Swaziland

[BAYALA, 2002]. En Afrique au sud du Sahara on dénombre onze (11) places

boursières et on note que plus de la moitié d'entre elles ont

été ouvertes dans cette période de temps. De plus sept (7)

projets de création de bourse sont également en cours en Afrique.

S'agit-il d'un phénomène de mode ou de projets émanant de

besoins réels ?

L'émergence des marchés boursiers ces

dernières années est toutefois loin d'être un

phénomène de mode car elle émane de différentes

demandes : d'une part des Etats et des collectivités qui voient dans la

création des marchés boursiers un moyen efficient de mobilisation

et d'allocation de l'épargne et; d'autre part des entreprises et des

opérateurs économiques qui voient dans ces nouvelles places

boursières un moyen de financement et de placement en adéquation

avec des besoins jusque là non satisfaits.

De toute évidence les enjeux économiques qui

sous-tendent la création des marchés boursiers sont réels

et pertinents ; alors que la littérature économique et des

sciences de gestion y répond par un regain d'intérêt pour

le débat sur le rôle des banques et des marchés financiers

dans la croissance économique, plus précisément de

l'opposition entre les banques et les marchés boursiers.

Cette première partie de notre étude donne au

lecteur un aperçu de l'organisation et des activités du

Marché Financier Régional de l'Union Economique et

Monétaire de l'Afrique de l'Ouest.

Cette démarche va permettre au lecteur de comprendre le

diagnostic critique du financement des entreprises par la BRVM, et mieux

apprécier nos propositions et recommandations.

Pour ce faire, nous procèderons, dans une

première partie, à la présentation et à l'analyse

des activités du Marché Financier Régional dans son

ensemble et dans une seconde partie, à la présentation de

l'organisation, des activités de la BRVM. Ceci permettra au lecteur une

appréciation nette du marché financier de l'UEMOA et de

l'importance de la BRVM dans le financement des entreprises.

I. PRESENTATION GENRALE DU MARCHE FINANCIER REGIONAL

I.1. L'HISTORIQUE ET L'ORGANISATION DU

MARCHE FINANCIER REGIONAL

I.1.1. Historique

I.1.1.1. Origine :

traité de l'UMOA

La mise en place d'un Marché Financier organisé,

a été prévue par le traité du 14 novembre 1973

constituant l'Union Monétaire Ouest Africaine (UMOA), regroupant au

départ sept (7) Pays (Bénin, Burkina-Faso, Côte d'Ivoire,

Mali, Niger, Sénégal, Togo). L'Union s'est récemment

élargie avec l'adhésion d'un huitième Pays

(Guinée-Bissau). En 1991, les autorités monétaires ont

entamé des réflexions en vue de la mise en place d'un

marché financier unique et efficace pour l'ensemble des Pays de

l'Union.

I.1.1.2. Nécessité d'une bourse de

valeurs mobilières

La libéralisation de plus en plus poussée des

économies de la zone Monétaire Ouest Africaine exigeait une

adaptation des mécanismes de régulation de l'économie,

notamment le recours aux instruments indirects de gestion de la monnaie et de

mobilisation de l'épargne. En outre, la création d'un espace

financier commun à l'ensemble des pays de la sous région de

l'UMOA apparaissait comme un moyen de renforcer l'intégration

régionale pour un développement des échanges commerciaux

entre les pays membres. Dès lors, au-delà des divers chantiers

d'intégration dans la zone -assurances, prévoyance sociale, droit

des affaires-, l'existence d'une Banque Centrale commune (BCEAO), d'une

Commission Bancaire commune et désormais d'un marché financier -y

compris une Bourse- commun, paraissait l'option appropriée sans

minimiser la dimension symbolique qu'elle confère au projet et les

économies d'échelle. A partir de cette date, plusieurs expertises

ont été utilisées, notamment celle de la France, des Etats

Unis d'Amérique, du Canada, de la Banque Mondiale pour réaliser

la phase conceptuelle du projet. Aussi le Conseil des Ministres de l'Union

a-t-il décidé en décembre 1993 de la création d'un

Marché Financier Régional et donné à cet effet

mandat à la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO) de

conduire le projet.

I.1. 2. Organisation du Marché Financier

Régional

I.1.2.1. Objectifs

Le Marché Financier Régional s'est fixé

trois objectifs, en plus de sa principale mission de renforcement de

l'intégration des économies des Etats membres et d'accompagnement

de la politique économique libérale amorcée dans la zone.

Ces objectifs sont, de prime abord, le relèvement du taux

d'épargne, grâce à la diversification des produits

financiers susceptibles de créer les conditions pour la mobilisation

accrue de l'épargne intérieure et des capitaux

extérieurs ; ensuite le renforcement de la structure

financière des entreprises en vue de la mobilisation des capitaux

à long terme et, enfin la réduction des coûts

d'intermédiation financière par la mise en relation directe des

offres et demandes de capitaux.

I.1.2.2. Structures et fonctionnement

Les structures du Marché Financier Régional

(MFR) ont fait l'objet d'un classement en deux grands ensembles afin de

répondre aux standards internationaux qui prônent la

séparation des fonctions.

D'une part, nous avons un pôle public, constitué

du Conseil Régional de l'Epargne Publique et des Marchés

Financiers (CREPMF), qui représente l'intérêt

général et garantit la sécurité du

marché.

D'autre part, il y'a un pôle privé,

composé de la Bourse Régionale des Valeurs Mobilières

(BRVM) et du Dépositaire Central / Banque de Règlement (DC/BR)

qui sont statutairement des sociétés privées, mais qui

sont investies d'une mission de service public. Le pôle privé

comprend également les intervenants commerciaux, notamment les

Sociétés de Gestion et d'Intermédiation (SGI), les

Sociétés de Gestion de Patrimoine (SGP), les Apporteurs

d'Affaires (AA), les Sociétés de Conseil en Investissement

Boursier et les Démarcheurs.

I.1.2.2.1. Le Conseil Régional de l'Epargne

Publique et des Marchés Financiers (CREPMF).

Il est créé le 3 juillet 1996 par

décision du Conseil des Ministres de l'UMOA (voir annexe 1), dans le

cadre de la mise en place du Marché Financier Régional de l'UMOA

dont il est la tutelle. Le Siège du Conseil Régional est

établi à Abidjan, en Côte d'Ivoire.

Le CREPMF a en charge la mission

générale de protection de l'épargne investie en valeurs

mobilières et en tout autre placement donnant lieu à une

procédure d'appel public à l'épargne dans l'ensemble des

Etats membres de l'Union Monétaire Ouest Africaine. A ce titre, le

Conseil des Ministres de l'Union lui a donné tout pouvoir pour :

(i) Réglementer et autoriser, par la délivrance

d'un visa, les procédures d'appel public à l'épargne par

lesquelles un agent économique émet des titres ou offre des

produits de placement dans l'Union, que ceux-ci fassent ou non l'objet d'une

inscription à la cote de la Bourse Régionale ;

(ii) Formuler le cas échéant, un veto sur

l'émission et sur le placement par appel public à

l'épargne de nouveaux produits financiers susceptibles d'être

négociés en bourse ;

(iii) Habiliter et contrôler l'ensemble des structures

privées du marché. A cet effet, il agrée la Bourse

Régionale et le Dépositaire Centrale/Banque de règlement

ainsi que les intervenants commerciaux: les Sociétés de Gestion

et d'Intermédiation, les Sociétés de Gestion de

Patrimoine, les Sociétés de conseils en valeurs

mobilières, les Apporteurs d'affaires et les

Démarcheurs ;

(iv) Autoriser les agents des structures privées

à exercer les métiers de la bourse, par la délivrance de

cartes professionnelles.

Trois impératifs ont guidé

l'organisation du Conseil Régional, à savoir :

(v) Tout d'abord, organiser l'autonomie administrative et

financière de l'institution, gage de sa

crédibilité ;

(vi) Ensuite, assurer la représentation de

l'intérêt public communautaire ;

(vii) Enfin, capitaliser l'expertise et les compétences

nécessaires au bon fonctionnement du marché.

Les ressources du Conseil Régional

sont constituées par les commissions, redevances, frais ou toute autre

recette qu'il perçoit au titre de ses activités, notamment lors

de la délivrance des visas et des cartes professionnelles, de

l'agrément des structures du marché ainsi que les commissions sur

les transactions boursières. Le Conseil Régional peut

également recevoir toute subvention, donation ou legs de toutes

personnes morales ou physiques, des Etats, des Gouvernements et organismes

étrangers, à condition que l'utilisation de ces ressources

n'affecte pas son autonomie et son indépendance.

I.1.2.2.2. La Bourse

Régionale des Valeurs Mobilières (BRVM).

La Bourse Régionale des Valeurs Mobilières

(BRVM) est une société de capitaux, notamment, une

société anonyme (SA). L'apport des associés

s'élève à deux milliards neuf cent quatre millions trois

cent mille (2.904.300.000) francs FCA se répartissant comme suit :

13,50% pour les Etats de l'Union Economique et Monétaire Ouest Africaine

(

UEMOA),

et 86,50% pour les Sociétés de Gestion et d'Intermédiation

(SGI), les Chambres de Commerce et d'Industrie, les Institutions

sous-régionales et d'autres personnes ou entreprises privées de

l'UEMOA.

La BRVM a pour principale mission, l'organisation du

marché boursier et la diffusion des informations boursières. Son

siège étant situé à Abidjan, la Bourse

Régionale est représentée dans chaque Etat membre de

l'Union (sauf en Guinée Bissau) par une Antenne Nationale de Bourse.

I.1.2.2.3. Le Dépositaire Central/Banque de

Règlement.

Le Dépositaire Central / Banque de Règlement (DC

/ BR) est une société de capitaux. Avec un capital d'un milliard

quatre cent quatre vingt un millions cinq cent cinquante deux mille cinq cents

(1.481.552.500) francs CFA, c'est une société anonyme (SA)

distincte de la BRVM dont 13,50% appartiennent aux Etats de l'UEMOA et le reste

(86,50%), réparti entre les Sociétés de Gestion et

d'Intermédiation (SGI), les Chambres de Commerce et d'Industrie, les

Institutions sous-régionales et d'autres personnes ou

sociétés privées de l'UEMOA.

Chargé de la Conservation et de la Circulation des

valeurs mobilières, le DC/BR agit aussi bien pour le compte des

Emetteurs que pour celui des Intermédiaires financiers

agréés par le Conseil Régional de l'Epargne Publique et

des Marchés Financiers. Il fait office de Banque de Règlement et

peut détenir des encaisses des négociateurs (comptes

espèces). Son organisation lui permet de déléguer la

fonction de Banque de Règlement à une banque commerciale. Le

DC/BR assure les missions suivantes :

(i) La centralisation de la conservation des comptes titre

pour le compte de ses adhérents ;

(ii) Le dénouement des opérations de bourse, en

organisant pour chaque Société de Gestion et

d'Intermédiation (SGI), la compensation valeur par valeur entre les

titres achetés et vendus ;

(iii) Le règlement des soldes résultant des

compensations relatives aux opérations de marché ;

(iv) Le paiement des produits (intérêts,

dividendes, etc.) attachés à la détention des valeurs

mobilières et ;

(v) La mise en oeuvre du fonds de garantie du marché

destiné à suppléer la défaillance d'un

intervenant.

Le siège du Dépositaire Central est situé

à Abidjan. Il est représenté dans chaque Etat membre de

l'Union par l'Antenne de Bourse.

Les titres inscrits en compte chez le Dépositaire

Central sont dématérialisés pour en faciliter la

circulation, et réduire les risques de conservation et de gestion de ces

titres. Les opérations du marché financier sont

dénouées de manière électronique en J+3 (jour de

négociation plus trois (3) jours ouvrés). Les deux

systèmes informatiques de la BRVM et du DC / BR sont liés par une

interface électronique, pour permettre le transfert des données

après les séances de bourse, avec le maximum de

sécurité sans intervention manuelle (voir schéma annexe

2).

I.1.2.2.4. Les Sociétés de Gestion et

d'Intermédiation (SGI)

Constituées en sociétés anonymes, elles

exercent à titre principal les activités de négociation de

valeurs mobilières en bourse et de conservation de titres pour le compte

de leur clientèle. A titre accessoire, elles font de la gestion sous

mandat ainsi que du Conseil Financier.

I.1.2.2.5. Les Sociétés de Gestion de

Patrimoine (SGP).

Sont considérées comme Sociétés de

Gestion de Patrimoine, les personnes morales qui, par le biais de placements et

négociations en bourse effectués par les SGI, interviennent

discrétionnairement dans la gestion des titres qui leurs sont

confiés sur la base d'un mandat de gestion établi avec leurs

clients. Ces sociétés ne doivent pas détenir les titres

et/ou les fonds de leurs clients. Nul ne peut exercer les activités de

gestion de patrimoine sans y être habilité par le Conseil

Régional.

Ne sont pas concernées par les

précédentes dispositions, les personnes mandatées à

titre non professionnel par le titulaire d'un compte de titres au terme d'une

procuration de droit commun ou d'une décision de justice.

I.1.2.2.6. Les Apporteurs d'Affaires (AA).

Les Apporteurs d'Affaires sont des personnes physiques ou

morales qui transmettent les ordres de leurs clients aux SGI et / ou qui

mettent en relation un client avec une SGI ou une Société de

Gestion de Patrimoine pour l'ouverture d'un compte de titres et pour les

conseils en placement ou la gestion sous mandat. Il est fait interdiction aux

Apporteurs d'affaires, personnes physiques ou morales, de recevoir de leurs

clients des dépôts de fonds et de titres.

I.1.2.2.7. Les Conseils en Investissements Boursiers.

Sont considérées comme exerçant les

activités de Conseil en investissements boursiers, les personnes

physiques ou morales qui orientent le choix de leurs clients sans se substituer

à eux quant à leurs décisions finales. Il est fait

interdiction aux Conseils en investissements boursiers, personnes physiques ou

morales, de recevoir de leurs clients des dépôts de fonds, de

titres ou de transmettre des ordres de bourse aux SGI pour le compte des

clients qu'ils conseillent.

I.1.2.2.8. Les Démarcheurs

Ce sont des personnes physiques ou morales

spécialisées qui mettent en relation un client avec une SGI ou

une SGP pour l'ouverture d'un compte titre. Ils font également du

conseil en placement et / ou la gestion sous mandat. Ils transmettent aux SGI

les ordres d'achat et de vente de titres.

I.1.2.2.9. Les Banques Teneurs de compte et

Compensateurs.

Elles partagent avec les SGI le monopole de la conservation de

titres pour le compte de la clientèle. Les banques de I' Union sont

habilitées à exercer les activités de teneur de compte et

de compensateur pour le compte des clients. Elles doivent recevoir à cet

effet, l'agrément du Conseil Régional.

I.1.2.2.10. Les Sociétés de Gestion

d'OPCVM

Elles sont dédiées à la gestion exclusive

des Fonds Communs de Placement (FCP) et des Sociétés

d'Investissement à Capital Variable (SICAV).

Le Marché Financier Régional est animé

par les acteurs ci-après :

ü Le Conseil Régional de l'Epargne Public et des

Marchés Financiers ;

ü La Bourse Régionale des Valeurs

Mobilières (BRVM) ;

ü Le Dépositaire Central / Banque de

Règlement (DC/BR) ;

ü Vingt (20) Sociétés de Gestion et

d'Intermédiation (SGI) ;

ü Une (1) Banque Teneur de Comptes /

Conservateur ;

ü Six (6) Sociétés de Gestion

d'OPCVM ;

ü Trois (3) Apporteurs d'Affaires ;

ü Une (2) Société de Gestion de Patrimoine

(SGP) ;

ü Trois (3) Apporteurs d'affaires.

Les acteurs tels que les Conseillers en Investissements

Boursiers (CIB) et les Démarcheurs ne sont pas encore actifs sur le

marché.

Au total, trente cinq (35) acteurs ont été

agréés par le CREPMF depuis la création du marché,

dont 50 % les deux premières années. Le Marché Financier

Régional comprend, au 31 décembre 2007, trente huit (37)

sociétés cotées, vingt sept (27) lignes obligataires dont

six (6) emprunts d'Etat (un du Benin, deux de la Côte d'Ivoire, deux du

Sénégal et un du Togo).

I.2. BILAN D'UNE DECENNIE DE FONCTIONNEMENT

Au terme de dix (10) années de fonctionnement, le

marché financier dont les activités avaient connu un certain

essor à ses débuts, a enregistré globalement des

performances contrastées.

I.2.1. Au titre des opérations sur le marché

primaire

L'année 2007 a été la plus dynamique en

termes de levée de ressources sur le marché financier

régional depuis sa création. On a dénombré un total

de 21 opérations financières pour un montant total de 258,125

milliards de FCFA dont 11 autorisées en 2007.

I.2.1.1. Les emprunts obligataires

Les émissions obligataires dominent largement

l'ensemble des titres émis au cours de l'année 2007 et même

au cours de la période 1998 - 2007.

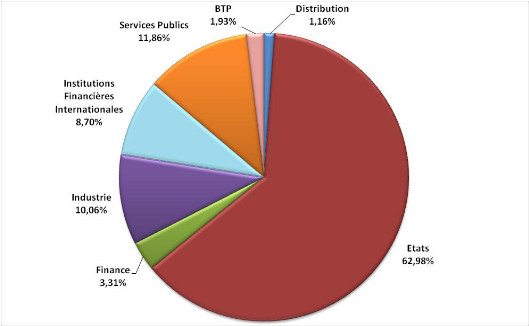

On relève que 256,928 milliards de FCFA soit 99,50 %

des ressources levées l'ont été sous forme d'emprunts

obligataires en 2007. Les emprunts d'Etats de l'Union s'élèvent

à 161,07 milliards de FCFA, soit 0,50 % du montant total mobilisé

sur le marché en 2007.

Il ressort du tableau ci-dessous qu'entre 1998 et 2007, le

montant des ressources mobilisées sur le marché obligataire

s'élève 1 276,255 milliards de FCFA. Ces chiffres montrent que

les Etats ont mobilisé, sur la même période, 577,324

milliards de FCFA (45,20 % des ressources levées) sur le marché.

Le secteur privé, quant à lui, avec 22,90 % des ressources

levées a bénéficié de 292,176 milliards de FCFA.

I.2.1.2. Les opérations sur titres de

capital

Pour ce qui est des titres de capital, leur montant demeure

marginal tant durant l'année 2007 qu'au cours de la période 1998

- 2007.

En plus du fait que leur proportion dans le total des

ressources levées soit plus faible que celle des emprunts obligataires,

les titres de capital ont connu une régression, -54 %, au titre des

Offres Publiques de Vente et une bonne progression, +54% au titre des

placements étrangers entre les exercices 2006 et 2007.

Tableau 1 : Evolution du marché primaire (en

millions de FCFA)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rubriques

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

Total

|

%

|

|

Emprunts obligataires (a)

|

22 000

|

116 673

|

15 505

|

67 687

|

112 370

|

109 053

|

84 700

|

219 696

|

176 500

|

256 928

|

1 181 112

|

92,50%

|

|

Etats

|

|

30 242

|

5 005

|

0

|

63 973

|

65 403

|

0

|

131 131

|

120 500

|

161 070

|

577 324

|

45,20%

|

|

Organisations Régionales et Internationales.

|

|

37 171

|

0

|

11 948

|

3 500

|

0

|

25 200

|

25 000

|

46 000

|

22 528

|

171 347

|

13,40%

|

|

Secteur privé

|

22 000

|

49 260

|

7 500

|

49 939

|

37 397

|

12 650

|

20 500

|

19 800

|

10 000

|

63 130

|

292 176

|

22,90%

|

|

Entreprises publiques

|

0

|

0

|

3 000

|

5 800

|

7 500

|

31 000

|

39 000

|

43 765

|

0

|

10 200

|

140 265

|

11,00%

|

|

Opérations sur titres de capital (b)

|

35 546

|

11 549

|

4 635

|

19 976

|

6 406

|

1 010

|

11 829

|

433

|

2 562

|

1 197

|

95 143

|

7,50%

|

|

Offres Publiques de Vente

|

35 546

|

11 297

|

2 470

|

11 035

|

4 639

|

645

|

11 141

|

0

|

2 150

|

561

|

79 484

|

6,20%

|

|

Offres Publiques d'Achat

|

|

|

1 753

|

|

|

|

|

|

|

|

1 753

|

0,10%

|

|

Offres Publiques d'Echange

|

|

|

|

8 792

|

|

|

|

|

|

|

8 792

|

0,70%

|

|

Placements Etrangers

|

0

|

252

|

412

|

97

|

1 767

|

365

|

688

|

433

|

412

|

636

|

5 062

|

0,40%

|

|

Offres Publiques de Rachat

|

|

|

|

52

|

|

|

|

|

|

|

52

|

0,00%

|

|

Total mobilisé (a) + (b)

|

57 546

|

128 222

|

20 140

|

87 663

|

118 776

|

110 063

|

96 529

|

220 129

|

179 062

|

258 125

|

1 276 255

|

100,00%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source: statistique CREPMF (site web)

|

|

|

|

|

|

|

|

|

|

|

|

I.2.2. Au titre des opérations sur le marché

secondaire

I.2.2.1. La capitalisation

boursière

S'agissant du marché secondaire, il se

caractérise par une capitalisation boursière, qui se situait en

décembre 1998 à 1 018,90 milliards FCFA. Après une

légère amélioration de 5,4 % en 1999, elle a reculé

en 2000 de 13,26% pour s'établir à 948,3 milliards FCFA avant

d'amorcer une reprise à partir de 2001 pour atteindre les 990,50

milliards FCFA en décembre 2002, soit une augmentation de 4,26%.

Avec l'inscription à la cote de nouveaux titres,

notamment sur le marché obligataire, la capitalisation boursière

au 31 décembre 2005 s'est établie à 1 623,37

milliards FCFA. Au 31 décembre 2007, la capitalisation boursière

est de 4 303,15 milliards F CFA contre 2 476, 17 milliards en 2006,

soit une augmentation de 73,8%. Cette importante progression s'explique

essentiellement par la bonne tenue des cours, preuve de la confiance et de

l'engouement de plus en plus fort des investisseurs régionaux et

internationaux.

I.2.2.2. Le volume et la valeur des transactions

Le volume des transactions réalisées sur le

marché boursier n'a cessé de chuter de 1999 à 2002,

passant de plus de quatre (4) millions de titres transigés à

environ un (1) million en 2002. De 2004 à 2006, il est passé par

des phases successives de hausse et de baisse, puis de hausse pour atteindre

9,717 millions de titres à fin décembre 2007 contre 2,781

millions en 2006, soit une progression de 249,43%.

La valeur des transactions a connu la même

évolution (croissance suivi de baisse et ensuite croissance). De 20,6

milliards en décembre 2005, la valeur des transactions s'établit

à fin décembre 2007 68,2 milliards contre 59,6 milliards à

fin décembre 2006 soit une augmentation de 14,4%.

1.2.2.3. Les indices boursiers

Enfin, les indices boursiers de la BRVM, le "BRVM10" et le

"BRVM Composite", ont évolué de manière instable mais avec

une tendance baissière. En effet, ils s'affichaient en 1998

respectivement à 94,61 et 98,05 points, mais se sont repliés

à fin 2002 respectivement à 82,36 et 74,34 points puis ont

amorcé une reprise pour s'établir à fin 2007 à

224,85 et 199,45 points. Le tableau ci-après traduit l'évolution

des indicateurs du marché secondaire.

|

Tableau 2 : Evolution du marché

secondaire

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nature des opérations

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Volume des transactions

|

489 163

|

4 819 593

|

1 519 193

|

912 193

|

1 015 152

|

1 118 903

|

3 025 032

|

1 330 416

|

2 781 033

|

9 717 973

|

|

Valeurs des transactions (milliards de FCFA)

|

10,6

|

53,6

|

36,9

|

12,6

|

12,3

|

14,4

|

37,2

|

20,6

|

59,6

|

68,2

|

|

Capitalisation Boursière (milliards de FCFA)

|

1 018,90

|

1 074,10

|

948,3

|

976

|

990,5

|

1 108,38

|

1 279,49

|

1 623,37

|

2 476,17

|

4 303,15

|

|

Marché des actions (milliards de FCFA)

|

1 018,90

|

990,9

|

828,1

|

857,9

|

832,4

|

858,14

|

1 000,89

|

1 297,08

|

2 067,02

|

3 725,10

|

|

Marché des obligations (milliards de FCFA)

|

0

|

83,2

|

120,2

|

118,1

|

158,1

|

250,24

|

278,6

|

326,29

|

409,15

|

578,05

|

|

Indice BRVM 10

|

94,61

|

97,08

|

77,27

|

84,11

|

82,36

|

88,26

|

102,7

|

149,87

|

130,95

|

224,85

|

|

Indice BRVM Composite

|

98,05

|

91,34

|

74,76

|

77,46

|

74,34

|

76,53

|

87,61

|

112,68

|

112,65

|

199,45

|

|

Nombre de sociétés

cotées

|

36

|

38

|

41

|

38

|

38

|

39

|

39

|

39

|

40

|

38

|

|

Nombre de lignes obligataires

|

13

|

21

|

17

|

17

|

19

|

19

|

20

|

18

|

21

|

27

|

|

|

|

|

|

|

|

|

|

|

|

|

Source: statistique CREPMF (site web)

|

|

|

|

|

|

|

|

|

|

II. LA BOURSE

REGIONALE DES VALEURS MOBILIERES

II.1. PROBLEMATIQUE ET ORGANISATION DE LA BRVM

II.1.1. Conditions historiques de création et

missions

II.1.1.1. Conditions historiques

de création de la BRVM

II.1.1.1.1. Cadre général de création

des Bourses de Valeurs Mobilières (BVM).

L'histoire de la création des BVM a toujours fait

état d'un certain nombre de faits qui ont également servi de

motifs à leur création. Ces faits sont, tout d'abord les facteurs

économiques (niveau du revenu national et niveau de l'épargne),

ensuite les facteurs institutionnels (option libérale et de

marché) et enfin l'inadéquation du système financier

existant.

Nous allons montrer comment ces différents aspects

peuvent interférer pour favoriser l'émergence d'une BVM dans un

espace donné.

II.1.1.1.1.1. La croissance économique.

La croissance économique a pour conséquence une

augmentation du niveau de revenu national. En réponse à cette

augmentation du revenu, la consommation croît d'une valeur

inférieure à l'accroissement du revenu, [Keynes, 1936]. Ainsi, la

proportion du revenu qui n'est pas consommée constitue une offre nette

d'épargne domestique à la recherche de rentabilité.

Parallèlement, l'augmentation de la consommation et l'existence d'un

potentiel de croissance (cas des pays émergents et de certains pays en

développement) ont pour conséquence l'accroissement des besoins

en fonds pour faire face à l'augmentation induite de la production. Les

agents disposant d'une épargne et les agents en quête de fonds

vont se tourner vers le système financier. Les uns pour y placer leur

épargne et les autres pour y lever des fonds.

II.1.1.1.1.2. Les nouvelles options des politiques

économiques

Les nouvelles orientations économiques participent

d'une logique : celle de l'adoption d'un système d'économie

libérale. Il s'agit pour l'Etat de se désengager de

l'activité économique, de mettre en place des mécanismes

qui assurent le jeu de l'offre et de la demande, qui encouragent et facilitent

l'initiative privée et qui garantissent les droits de

propriété. Le désengagement de l'Etat du secteur

économique pose d'une part, le problème de la transparence de la

rétrocession de ses participations économiques et d'autre part

entraîne une suppression de ses concours (capitaux de participation ou

subventions) dans les unités (entreprises) économiques.

Deux interrogations majeures naissent de cette nouvelle donne

à savoir premièrement, comment l'Etat peut vendre ses

participations en y associant le maximum d'agents économiques, puisque

la nouvelle option vise à encourager le développement de

l'initiative privée (culture d'entreprise) ? Deuxièmement,

comment pallier les suppressions des concours (capitaux de participation ou

subventions) de l'Etat dans les unités économiques où il

intervenait ? La réponse à ces interrogations trouve dans la

structure du système financier. En effet, pour vendre au plus grand

nombre possible ses participations dans des conditions transparentes et

permettre aux unités économiques anciennement financées

par lui (l'Etat) d'avoir accès aux capitaux, seul le marché

financier offre la solution la plus appropriée. Le système

financier existant permet-il aux Etats de mettre en oeuvre cette solution ?

II.1.1.1.1.3. L'inadéquation du système

financier

Le système financier dans lequel sont nés les

Marchés Boursiers Emergents ces dernières années reposait

sur les banques (banques de développement, banques commerciales, banques

de dépôts). Les banques interviennent dans l'activité

économique en collectant l'épargne des agents à

capacité de financement (qui en retour reçoivent des

intérêts) pour la placer sous forme de prêts auprès

des agents à besoin de financement (qui supportent des

intérêts qui constituent le coût du capital reçu). La

crise de la dette des années 1980 (qui a d'abord été une

crise de liquidité avant d'être une crise de solvabilité) a

eu pour conséquence une forte réduction du montant des

prêts (concours bancaires) et surtout une remise en cause de la

cohérence du système financier mondial. Désormais les

prêts bancaires ne se limitent qu'aux crédits commerciaux et aux

prêts d'organisme internationaux ou de partenaires de coopération

bilatérale et multilatérale pour le financement des projets

d'infrastructures (routes, retenues d'eau, écoles, dispensaires et

hôpitaux etc.). Alors que, dans le même temps les banques

commerciales qui constituent l'ossature du système financier sont en

sur-liquidité et baissent les taux d'intérêt sur

l'épargne. Or, la croissance économique a suscité

l'émergence d'une offre nette d'épargne qui ne peut pas trouver

dans un tel système financier une rémunération attrayante.

De plus, les besoins de fonds qui résultent d'une part de la croissance

économique et d'autre part, de l'option libérale adoptée,

accentuent le problème de financement de l'économie en

général et celui des entreprises en particulier.

Enfin, un système financier bancaire ne peut soutenir

durablement l'organisation des rétrocessions des participations

étatiques en assurant une liquidité aux valeurs mobilières

qui peuvent être émises pour toucher un large public. Dans ce

contexte d'inadéquation du système financier, la diversification

des sources de financement et de placement d'épargne apparaît

comme une nécessité. Cette nécessité est

exécutable dans le cadre de BVM, d'autant plus que les privatisations

qui drainent d'importantes sommes d'argent assureront vraisemblablement un

accroissement de la capitalisation et de la liquidité

boursière.

II.1.1.1.2. Cadre d'émergence de la BRVM dans

l'UEMOA

Dans la partie précédente, trois (3) faits ont

été mis en évidence comme ayant

précédé la création des BVM dans de nombreux pays

ou régions du monde. La BRVM n'échappe pas à cette

règle. Toutefois, elle est assez spécifique car elle prend appui

sur l'Union Economique et Monétaire en Ouest Africaine. En effet,

l'UEMOA est une structure d'intégration économique et

monétaire créée en janvier 1994 par sept (7) pays de

l'Afrique de l'Ouest : Bénin, Burkina Faso, Côte d'Ivoire, Mali,

Niger, Togo et Sénégal. Ces pays ont été rejoints

plus tard, en mai 1997, par la Guinée Bissau portant ainsi à huit

(8) les pays membres de la BRVM.

Dans les faits, la mise en route de l'union s'est traduite par

un ensemble de réformes économiques, institutionnelles et

monétaires.

Principalement, au plan économique et institutionnel,

les réformes ont porté sur une harmonisation du droit des

affaires (fiscalité sur les valeurs mobilières et les droits de

propriété etc.), l'adoption d'un système comptable commun,

le chantier d'une centrale des bilans, l'adoption d'un tarif extérieur

commun depuis janvier 2000, la création de la BRVM et l'adoption de

critère commun de convergence en matière de déficit

budgétaire (inférieur à 3%) etc.

Au plan de la politique monétaire, de nouveaux

dispositifs de gestion monétaire ont été adoptés

qui s'inscrivent dans une réforme globale du marché

monétaire avec la mise en oeuvre des systèmes de réserves

obligatoires pour les banques et la libéralisation des conditions de

banques et des taux, etc. Il faut noter qu'au plan de la politique

monétaire, les pays de la BRVM partagent une monnaie commune depuis

1962, le franc CFA, émise par une seule banque centrale (la Banque

Centrale des Etats de l'Afrique de l'Ouest, BCEAO) qui définit la

politique monétaire dans l'union.

Enfin soulignons que dans le traité constitutif de

l'Union Monétaire Ouest Africaine (UMOA), ratifié en novembre

1973 il était déjà prévu, en son article 23,

l'organisation d'un marché financier. Toutefois la création d'un

marché financier est devenue réellement une priorité pour

les autorités monétaires à partir de 1989. Les raisons

sont examinées à partir de la croissance économique, de

l'orientation nouvelle des économies et de l'inadéquation du

système financier. .

II.1.1.1.2.1. Le rôle de la croissance

économique.

L'importance de la croissance économique dans les faits

qui ont précédé la création des BVM ces

dernières années a été montrée dans la

sous-section précédente. Par conséquent, nous ne revenons

pas sur ces arguments, mais nous montrons à travers une brève

revue de littérature l'existence d'une croissance économique,

d'un potentiel de croissance économique et d'une épargne nette

domestique. Le tableau 3 ci-dessous présente cette revue de

littérature.

Tableau 3: La croissance économique en zone

UEMOA

|

Conclusions - Sources

|

|

L'existence d'une croissance économique

|

L'Afrique a connu la plus grande croissance économique

(3,8%) du monde en 1998 [FMI, 1998].

La croissance économique réelle dans la zone

UEMOA était de l'ordre de 6,2% [BCEAO, 1999]

|

|

L'existence d'un potentiel de croissance économique

|

Projection positive de la croissance économique pour

l'Afrique en 1999 [FMI, 1999].

Existence d'un potentiel de croissance en Afrique, [CNUCED,

1998].

|

|

L'existence d'une épargne nette domestique

|

Plus de 30 milliards de FCFA1(*) d'épargne pour environ deux cents mille

(200.000) personnes dans l'espace UEMOA, [BCEAO, 1994].

Pour un revenu de 170 750 FCFA enregistré à la

BICIA-BF2(*), 34,65%

constituent une épargne. Dans une caisse populaire pour un revenu de 84

362 FCA la propension à épargner est de 26,69%, [Toe et Zongo,

1994].

Souscription en 10 jours d'une obligation de la BOAD7 d'un

montant de 15 milliards en 1997 et le succès en avril 1998 d'autres

emprunts obligataires pour un montant global de 17 milliards de FCFA,

[Derreumaux, 1998].

|

Source : Thèse B.S.A. Bayala 2002

Le tableau 3 montre l'existence d'une croissance

économique en zone UEMOA, et mieux, l'existence d'un potentiel de

croissance et d'une épargne domestique. Par conséquent, il n'y a

aucun doute quant à l'existence d'une demande en capitaux pour faire

face à l'accroissement de la production d'une part et, à une

offre d'épargne à la quête de meilleures

opportunités de placement d'autre part.

II.1.1.1.2.2. Les nouvelles options de politiques

économiques dans la zone UEMOA.

Le second fait majeur de la création de la BRVM est le

changement significatif de politique économique dans les pays de

l'UEMOA. Il a pour point de départ les programmes d'ajustement

structurel sous l'impulsion de la Banque Mondiale et du FMI. Ce sont des

programmes qui visent à assainir le cadre macro-économique et

à supprimer les obstacles causés par l'interférence des

Etats dans les opérations du marché. Le but est de promouvoir une

économie de marché régulée par le jeu de l'offre et

de la demande.

Dans cette sous section nous ne présentons pas de

manière exhaustive les programmes d'ajustement structurel, mais nous

mettons en évidence deux (2) points qui catalysent la création

d'une BVM. Ces points sont : la politique de taux et les privatisations.

II.1.1.1.2.2.1. La politique de taux de

l'ajustement :

La politique monétaire et financière de

l'ajustement prône la levée du contrôle du taux de change et

une monnaie flottante (la dévaluation du FCFA en 1994 s'inscrit dans ce

souci), afin que les taux reflètent les conditions de l'offre et de la

demande et permettent la liberté de mouvement des flux des

investissements à l'intérieur et à l'extérieur des

pays.

En rapport avec la politique financière du taux

prôné par l'ajustement, certains économistes postulent que

l'absence de marché boursier conduit à une prédominance du

secteur bancaire. De ce fait, l'intervention de l'Etat est suscitée, si

bien que l'on en arrive à des situations où les taux

d'intérêt se forment en dessous de leur niveau d'équilibre.

Une telle situation tend à décourager l'épargne,

d'où la réduction du montant de l'offre de capitaux

destinés au financement. Il en résulte une situation de sous

investissement qui est de nature à hypothéquer la croissance

à long terme.

II.1.1.1.2.2.2. Les privatisations :

Dans la logique de l'ajustement structurel, l'Etat doit se

désengager de l'activité économique en

rétrocédant par exemple ses participations au privé. En

rappel, les privatisations :

(i) favorisent l'émergence d'un tissu financier local

(développement des banques d'investissement et des services

financiers) ;

(ii) (ii) encouragent également l'investissement direct

des non-résidents ;

(iii) (iii) accroissent la capitalisation et la

liquidité boursière, par conséquent agissent directement

sur le développement des marchés boursiers.

Initialement dominé par les entreprises industrielles,

le mouvement de privatisation a gagné l'ensemble des infrastructures

économiques de base. La situation particulière de la zone UEMOA

n'échappe pas à cette logique et augure d'un potentiel important

d'entreprises à privatiser. Par exemple, en fin 1996, le bilan des

privatisations chiffrait le total des sociétés privatisées

ou restructurées à 293 sur un total de 757 sociétés

à privatiser dénombré en 1995 [Bayala, 2000]. D'une

manière générale on note que le rythme de privatisations

demeure faible compte tenu de plusieurs raisons dont la contestation

liée aux bradages des entreprises ou leur rétrocession dans des

conditions jugées peu transparentes. Une privatisation par le

marché boursier serait en mesure de réduire la vague

contestataire, car plus transparente.

II.1.1.1.2.3. L'inadéquation du système

financier existant :

Le troisième fait ou condition de la création de

la BRVM est l'inadéquation du système financier de la Zone UEMOA.

Pour montrer les limites du système financier existant nous partirons de

la situation qui prévalait avant la crise de la dette, puis de ses

conséquences et des solutions envisagées.

II.1.1.1.2.3.1. Caractéristique du système

financier de l' UEMOA avant la crise de la dette :

Le système financier des pays de l'UEMOA avant la crise

de la dette était fortement inspiré de l'ancien

système français avant l'entrée en vigueur de la

monnaie unique européenne. En effet, le système financier se

caractérisait par une banque centrale très dépendante

des Etats, des banques de développement chargées du

financement des infrastructures économiques, sociales et des

entreprises publiques et, des banques commerciales chargées

essentiellement du financement à court terme des entreprises

privées et des services financiers.

On notait également que les banques de

développement appartenaient aux Etats ou étaient des

propriétés communautaires. En revanche, les banques commerciales

étaient essentiellement la propriété des groupes bancaires

français (Crédit Lyonnais, Banque National de Paris,

Société Générale, etc.). Très peu de banques

publiques commerciales existaient en zone UEMOA.

II.1.1.1.2.3.2. Les conséquences de la crise de la

dette :

La crise de la dette a engendré des effets qui ont

remis en cause la cohérence du système financier dans la zone

UEMOA.

En effet, premièrement, on a assisté à la

fermeture des banques nationales de développement et de certaines

banques commerciales privées et publiques, donnant ainsi une nouvelle

configuration au système financier dans laquelle dominent les banques

commerciales. Les banques de développement qui ont survécu

à la crise étaient communautaires : Banque Africaine de

Développement (BAD) et Banque Ouest Africaine de Développement

(BOAD).

Deuxièmement, les banques dans leur ensemble ont

opté pour une politique de crédit très sélective et

très restrictive à l'égard des Etats et des entreprises.

Par exemples : La BAD ne prêtait désormais qu'à treize pays

dits «solvables» et à des clients du secteur privé. La

BOAD limitait ses interventions directes sous forme de prêts à un

(1) risque par opération fixée à 5% de ses fonds propres

et le montant du prêt ne peut pas dépasser 50% du coût total

hors taxes du projet en quête de financement [BONI, 1998].

Le coût financier des emprunts bancaires a

augmenté dans tous les pays émergents, donc y compris les pays de

la zone UEMOA. Une hausse d'environ 1% à 2% des taux est observée

par Paged-Blanc de l'agence internationale de notation «rating» Fitch

Ibca [Marchés Tropicaux, 1998].

Troisièmement, du côté des banques

commerciales, l'adoption de la loi bancaire et des règles prudentielles

en 1989 est allée dans le sens de la restriction des crédits et

de son orientation sur le court terme. Au cours de l'année 1997 les

crédits octroyés à tous les secteurs d'activité

dans la zone UEMOA étaient de 2259,2 milliards de franc CFA dont 1540,1

milliards de F CFA (soit 68,2%) destiné au financement de court

terme3(*).

Le rationnement excessif des concours de crédits

à l'économie et, plus particulièrement, de celui du

financement des besoins de long terme des entreprises, conséquence de la

crise de la dette, a permis un assainissement du système bancaire, mais

a participé à la création d'une sur- liquidité des

banques. Cette situation a été amplifiée suite à la

dévaluation du franc CFA en 1994. En effet, le changement de

parité du franc CFA a contribué à un retour massif de

l'épargne placée hors zone UEMOA, augmentant le montant oisif de

l'épargne placée dans les banques. Ainsi, en 1996 les

dépôts à vue et les dépôts à terme des

banques étaient respectivement de 1 217,5 milliards de francs CFA et 1

081,3. Ils représentaient une couverture de 115,4% des crédits

à l'économie4(*).

II.1.1.1.2.3.3. Les réformes face à

l'inadéquation du système financier :

Les réformes se sont fondées sur trois (3)

principaux aspects :

(i) la création des commissions bancaires ;

(ii) (ii) la recomposition du paysage bancaire et ;

(iii) (iii) la création d'institutions de financement

du haut du bilan.

La création des commissions bancaires s'inscrit dans un

souci de mettre en place un dispositif efficace de supervision bancaire et des

règles. Cette mesure n'a pas contribué à résoudre

le problème de l'inadaptation mais a plutôt accentué le

rationnement du crédit.

Quant à la seconde réforme, elle a

consisté à recomposer le paysage bancaire en réduisant le

monopole des banques françaises, soit par l'admission des groupes comme

la Belgolaise du groupe Société Générale de

Belgique et la Citigroup, soit par l'émergence de groupes africains

autonomes comme la Bank of Africa opérant uniquement dans la zone UEMOA

ou comme Ecobank exerçant au niveau de la Communauté Economique

des Etats de l'Afrique de l'Ouest (CEDEAO). Cette réforme n'est en

réalité qu'une reconfiguration du paysage des banques

commerciales où, les banques étrangères se positionnent

comme celles qui traitent avec les entreprises étrangères

clientes de leurs maisons mères, tandis que les banques d'origine

africaine se positionnent comme des banques de proximité.

La troisième réforme est celle qui apporte

réellement un début de solution à l'inadéquation du

système en termes de financement de long terme. En effet par le biais de

cette réforme sont nées des sociétés de

capital-risque (CAURIS investissement de la BOAD), des sociétés

de crédit-bail (SENIVEST du Sénégal et SOBFI du Burkina)

et, la mise en place du fonds de garantie (Fonds Gari crée par la BOAD

et du Projet d'Utilisation du Fonds Suisse).

Il faut cependant noter l'incomplétude des solutions

proposées sans la présence d'un marché boursier. En effet

les sociétés de capital-risque par essence participent au

financement à travers des prises de participations directes dans le

capital d'entreprises en création. Le plus souvent les

sociétés de capital-risque se désengagent de la

propriété lorsque les nouvelles entreprises ont pris leur envol

et atteint une certaine maturité. Pour réussir cette sortie les

sociétés de capital-risque s'appuient sur un marché

boursier où elles cèdent leurs participations en contre partie de

liquidités.

En l'absence d'une BVM, les sociétés de

capital-risque peuvent se retrouver piégées dans le capital des

entreprises, car ne disposant pas de moyens efficaces de sortie. Il peut en

résulter à terme, une incapacité des

sociétés de capital-risque à financer d'autres nouvelles

entreprises en l'absence de recyclage des capitaux investis.

En outre, le crédit-bail, dans son principe, est un

emprunt par financement de biens d'équipement moyennant le paiement

d'annuités (intérêt et amortissement de la dette) et avec

une option d'achat du bien à l'échéance. S'il participe

utilement dans le financement des investissements, il apparaît

néanmoins limité dans sa capacité à renforcer le

niveau de capitaux propres des entreprises, qui constitue un critère

d'éligibilité à ce mode de financement5(*). Par conséquent, le

marché boursier qui peut pourvoir les entreprises en capitaux propres,

apparaît comme une solution complémentaire.

Au regard des conditions, ou faits, qui ont

précédé la création de plusieurs marchés

boursiers dans le monde, il apparaît clairement que les mêmes faits

et conditions ont été remplis avant la création de la

BRVM. Toutefois, il ne s'agit pas d'une théorie de la création

des marchés boursiers, d'où la nécessité de

réunir d'autres sources de légitimation des BVM.

II.1.2.

Les objectifs de la BRVM

La création de la BRVM a pour objectifs de contribuer

à la diversification du secteur financier, de mobiliser les ressources

longues nécessaires au financement de la production et de

l'investissement et enfin, de favoriser l'intégration

régionale.

Les principaux objectifs sont :

II.1.2.1. Le relèvement du taux

d'épargne

Le taux d'épargne de la zone se situe à des

niveaux insuffisants, même si elle connaît une augmentation

continue, pour soutenir une croissance forte et durable : 6,5% en 1993,

12,9% en 1996, 15,30% en 1997, 16,40% en 1998 et 17,70% en 19996(*). Par la diversification des

produits financiers, la hausse de la rémunération et la

possibilité du développement d'un actionnariat populaire, le

marché boursier régional doit créer les conditions pour la

mobilisation accrue de l'épargne intérieure et des capitaux

extérieurs.

II.1.2.2. Le retour au rôle premier des

banques

Les banques, face au besoin de financement à long terme

des opérateurs économiques, ont souvent été

contraintes de leur octroyer des capitaux à court terme. Cela laisse

apparaître des déséquilibres financiers dommageables au

développement de l'activité économique. Le marché

boursier régional dans sa fonction de pourvoyeur de ressources longues,

vient régulariser cette situation en permettant aux banques de se

consacrer désormais au financement à court et moyen terme de

l'économie.

II.1.2.3. Le renforcement de la structure

financière des entreprises

La structure financière des entreprises laisse

apparaître dans l'ensemble une sous capitalisation marquée et une

insuffisance de capitaux permanents. Le marché boursier qui, par

vocation, permet de mobiliser des capitaux à long terme, avec comme

supports les actions et les obligations, leur offre l'opportunité de

renforcer leur structure financière.

II.1.2.4. La réduction de coût

d'intermédiation financière

Le niveau élevé des taux débiteurs des

banques (entre 12 et 18%) et la faiblesse de la rémunération

offerte aux épargnants (entre 3 et 5%) laisse apparaître des

coûts d'intermédiation relativement importants. Par la mise en

relation directe de l'offre et de la demande des capitaux, la bourse permettra

une réduction sensible des coûts d'intermédiation, et

offrira par la même occasion une plus grande rémunération

aux épargnants, en même temps qu'elle impliquera une

réduction sensible des charges financières pour les

émetteurs de titres.

II.1.3. Organisation, produits, structures et

fonctionnement

La section précédente a surtout mis en

évidence les conditions historiques de la création des BVM et

plus particulièrement, celles de la BRVM.

Sans prétendre à l'exhaustivité, nous

nous attellerons dans cette partie à faire ressortir les grands traits

de la BRVM, à travers son organisation, ses produits financiers ou

titres négociés, sa structuration, ses principes

généraux de fonctionnement et le processus et les

procédures d'introduction en bourse.

II.1.3.1. Organisation du marché boursier de

l'UEMOA

Les choix d'organisation du marché ont

privilégié la simplicité, notamment par la limitation du

nombre d'opérateurs, la sécurité du fonctionnement par la

conformité aux standards internationaux et, l'évolutivité

du système mis en place, d'une part. D'autre part, l'organisation repose

sur le souci des Etats de l'UEMOA de garder un droit de contrôle sur les

acteurs et les opérations, afin de protéger les

épargnants, d'orienter les flux de capitaux et de protéger le

marché naissant dans le respect de l'économie libérale.

Les options organisationnelles se retrouvent dans la

définition de deux (2) catégories d'intervenants : les

institutionnels et les commerciaux. Ils sont présentés dans la

chronologie de leur apparition précédente.

II.1.3.1.1. Les intervenants institutionnels

Les intervenants institutionnels regroupent le Conseil

Régional de l'Epargne Publique et des Marchés Financiers

(CREPMF), la Bourse Régionale des Valeurs Mobilières (BRVM) et le

Dépositaire Central - Banque de Règlement (DC/BR).

II.1.3.1.2. Les intervenants commerciaux

Les intervenants commerciaux sont les Sociétés

de Gestion et d'Intermédiation (SGI), les Sociétés de

Gestion de Patrimoine (SGP), les Organismes de Placements Collectifs en Valeurs

Mobilières (OPCVM), les Conseillers en Investissements (CI) et les

Apporteurs d'Affaires (AA).

II.1.3.2. Les produits ou titres

négociés à la BRVM

Les titres ou produits négociés sur la BRVM sont

préalablement soumis à l'approbation du CREPMF, autorité

du marché. Dans un premier temps, et par souci de simplification, seules

les actions et les obligations sont admises à la cotation sur la

BRVM.

II.1.3.2.1. Les actions

Deux (2) catégories d'actions sont admises sur la BRVM

: les actions ordinaires et les actions privilégiées. Aux

premières sont attachées un droit de vote, un droit aux

dividendes et un droit à l'information. En revanche, les secondes

actions présentent des avantages de vote (droit de vote double) ou des

avantages dans la répartition du bénéfice (action à

dividende prioritaire sans droit de vote). Ces titres ont une valeur

inférieure à celle des actions ordinaires et sont cotés

sur une ligne séparée.

Au démarrage des activités de la BRVM en 1998,

trente six (36) entreprises, toutes ivoiriennes et transférées de

la BVA, avaient inscrit leurs actions sur le marché boursier

régional. Au 31 décembre 2006 on notait que le nombre

d'entreprises inscrites sur la cote des actions était passé

à quarante (40), soit une hausse de 17,65% par rapport à

l'année de départ. Sur les 40 sociétés

cotées sur le marché des actions, seules quatre (04) ne sont pas

ivoiriennes. Ce sont la SONATEL (Sénégal), la BOA (Bank of

Africa) Bénin, la BOA Niger et depuis le 11 septembre 2006, ETI (Ecobank

Transnational Incorporated), maison mère du groupe Ecobank basée

au Togo.

II.1.3.2.2. Les obligations

Les obligations sont des titres de créances

émises par des collectivités publique ou par secteur

privé. Elles peuvent être des obligations classiques à taux

fixes ou variables ou des obligations à taux révisables. Au

démarrage des activités de la BRVM en 1998, treize (13)

obligations ont été inscrites sur le compartiment obligataire de

la BRVM.

II.1.3.2.3. Les droits

Ils sont de deux ordres sur la BRVM.

D'une part, nous avons les droits de souscription, qui

confèrent à un actionnaire ordinaire, le droit d'acheter de

nouvelles actions à un prix fixé à l'avance et, d'autre

part, le droit d'attribution, qui confère à son détenteur,

le droit de bénéficier à titre gratuit d'actions nouvelles

émises.

II.1.3.3. Structure de la BRVM

Le marché boursier régional est constitué

de deux (2) compartiments de titres de capital (actions) et d'un compartiment

de titres de créances (obligations). Les modalités d'admission

des titres de capital et de créances pour les entreprises privées

sont régies par des conditions spécifiques. Toutefois, on observe

pour le cas particulier des titres de capital, l'existence de conditions

générales imposables aux entreprises quelle que soit la cote de

demande d'admission. Nous présenterons successivement les conditions

générales pour les titres de capital et les conditions

spécifiques pour les compartiments actions et obligations.

II.1.3.3.1. Les conditions générales pour

les titres de capital :

L'admission à l'un des compartiments actions de la BRVM

implique la satisfaction par l'entreprise candidate des conditions suivantes :

être constituée sous la forme de société anonyme ;

l'engagement écrit de l'émetteur de diffuser les informations

requises par la BRVM, notamment la publication des comptes annuels au Bulletin

Officiel de la Cote (BOC) ; l'engagement écrit de l'émetteur de

participer à l'organisation du marché, notamment

financièrement ; l'engagement écrit de l'émetteur de se

soumettre à la réglementation de la Bourse Régionale.

II.1.3.3.2. Les conditions spécifiques d'admission

au premier compartiment actions :

Le premier compartiment accueille les sociétés

répondant aux critères généraux de la cote et

spécifiquement à ceux du compartiment qui sont : présenter

une capitalisation boursière de plus de 500 millions de FCFA ; avoir une

marge sur chiffre d'affaires sur chacun des 3 derniers exercices de 3% ;

présenter 5 années de comptes certifiés ; s'engager

à signer un contrat d'animation de marché prévoyant une