Inflation et dépôts bancaires en franc congolais. Cas de la Banque commerciale du Congo de 2006 à 2010( Télécharger le fichier original )par Shaloom MALALA MUMBUNGU Université protestante au Congo - Graduat en sciences économiques et administration des affaires 2011 |

0.2. Hypothèse de travailL'inflation est un phénomène qui par l'augmentation et l'expansion durable du niveau général des prix, fait perdre le pouvoir d'achat des biens et services. Et la monnaie perd aussi sa valeur. Vu la perte continuelle de la valeur du franc Congolais, les agents économiques en RDC préfèrent utiliser le franc congolais pour les dépenses courantes, et épargner le dollar pour une utilisation future. Le fait qu'un dépôt en banque aujourd'hui, en franc congolais (CDF) à un taux d'intérêt donné devait augmenter, après un temps n et normalement procurer un pouvoir d'achat plus élevé. A cause du taux d'inflation élevé, la quantité de monnaie peut augmenter mais diminuer en pouvoir d'achat et cela n'est pas préférable pour celui qui épargne en franc congolais ; car davantage, il perdrait son pouvoir d'achat ce qui peut le pousser à épargner en devises étrangères qui ne subit pas assez de fluctuations comme le franc congolais. La faible production des biens et services en RDC entraine une forte importation et une faible exportation ce qui pousse à rechercher plus des devises et fait dévaloir le franc congolais sur l'échiquier international. Partant de ces arguments, nous tenterons, tout au long de cette étude d'évaluer la validité des hypothèses. 0.3. Choix et intérêt du sujetLe choix de ce sujet est dû au fait que certains facteurs ont retenu notre attention et nous ont motivé à opter pour ce sujet dans le cadre de notre travail de fin de cycle. En effet, L'inflation a toujours existé dans le monde et a frappée plusieurs pays. Différemment de la RDC, ces plusieurs pays arrivent à maitriser aujourd'hui tant bien que mal ce phénomène. Par ce travail nous voulons savoir si les dépôts bancaires en CDF évoluent en sens contraire de l'inflation, et voir comment est-ce que par le système bancaire l'Etat Congolais peut jouer sur l'inflation afin de revaloriser et stimuler les dépôts bancaires en CDF. Enfin, ce travail nous permet d'apporter une pierre dans la

diminution

aussi inspirer les futurs chercheurs à aller plus loin que nous afin de maitriser aussi l'inflation comme cela se passe sous d'autres cieux. 0.4. Méthodologie de recherchePour réaliser ce travail, nous avons utilisé des méthodes et des techniques ciaprès : Les méthodes : - La méthode historique nous a permis de retracer l'évolution dans le temps de l'inflation dans l'économie de la RDC (de 1970 à 2010). - La méthode statistique ; qui se borne à une analyse des résultats chiffrés et enregistrés, d'où elle tire ou non une prévision. Elle conditionne une certaine façon de traiter les données pour les quantifier. Les techniques : - La technique documentaire qui nous a permis d'entrer en connaissance des idées émises avant nous, sur le sujet sous examen ; - L'internet nous a permis de compléter nos connaissances dans le cadre de notre recherche 0.5. Délimitation du travailCe travail, étudie les effets de l'inflation sur les dépôts bancaires en prenant comme champ de recherche la BANQUE COMMERCIALE DU CONGO (BCDC en sigle) pour une période allant de 2006 à 2010. 0.6. Canevas du travailOutre l'introduction et la conclusion, notre travail est organisé en trois chapitres. Le premier, porte sur les généralités ; le second porte sur la présentation de la Banque Centrale du Congo ; enfin le troisième parle des effets de l'inflation sur les dépôts bancaires à la BCDC, de 2006 à 2010.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4 |

||

Les catégories d'inflation se déterminent en fonction du niveau annuel de hausse des prix ;

A. Inflation "rampante" ou "larvée" :

A ce niveau, l'inflation existe déj{ mais elle ne se manifeste pas encore, on dit que l'inflation est encore masquée, cachée ou contenue. L'on constate des taux de hausse des prix non supérieurs à 4 ou 5%.

B. Inflation "ouverte" :

C'est un niveau où l'augmentation des prix est manifeste, générale et les prix se cumulent. Il y'a aussi des anticipations des agents économiques qui craignent d'acheter plus cher dans le futur ; la demande augmente et les prix aussi.

L'on a des taux de hausse de prix de 6 à 30% environ ; on parle aussi, plutôt chez les hommes politiques, d'inflation "à deux chiffres" à partir de 10%.

C. L'hyperinflation (inflation galopante)

C'est le niveau le plus élevé de l'inflation, ici l'inflation peut aller jusqu'{ plus de 3 à 4 chiffres.

A ce niveau, le processus cumulatif de prix devient inconvenable et le pouvoir public ne peut plus le ralentir ou le stopper ; la hausse des prix frappe tous les marchés et cela provoque un déficit de la balance des paiements.

D. Inflation réprimée

C'est ce qui se produit quand toutes les conditions de l'inflation sont présentes, mais les autorités l'empêchent de se manifester, par exemple en fixant les prix par voie réglementaire. L'inflation se manifeste alors autrement, en particulier par un excès de demande sur des nombreux marchés. Les files d'attentes, queues, etc., qui étaient un des signes distinctifs de l'économie soviétique, prouvent non pas la pénurie (absolue) mais simplement une demande rationnée.

3 ZAMBOTTO Corinne, l'inflation et la politique de stabilité du niveau général des prix, Mémoire inédit, 2007, p.9

|

5 |

||

En cas de liberté des prix l'excès de demande aboutiraient { une hausse des prix ; l'absence de liberté des prix impose une autre apparence { l'inflation : le rationnement.

Il existe plusieurs facteurs qui peuvent provoquer l'inflation. Nous avons : A. L'inflation par la monnaie

La hausse des prix peut résulter d'une création excessive de monnaie par la banque centrale. Une croissance trop importante de la masse monétaire par rapport à la production de biens et services augmente la demande des ménages et des entreprises. Il en résulte une pression à la hausse sur le niveau général des prix.

|

La théorie quantitative de la monnaie Elle explique la relation entre la masse monétaire et le niveau général des prix. Cette théorie démontre que l'on peut déterminer le niveau des prix grâce à l'égalité suivant : MV = PQ Avec : - M= masse monétaire en circulation dans une économie à un moment donné, - V= vitesse de circulation de la monnaie, - Q= quantité des biens et services disponibles dans une économie, - P= niveau général des prix au quels les biens et services sont vendus. |

La théorie suppose d'une part que la vitesse de circulation de la monnaie dans une économie est stable sur une longue période, et d'autre part que Q est une variable relativement fixe dans le sens où les variables de production ne peuvent se réaliser qu'à partir d'un certain laps de temps (nécessite de procéder { des investissements de capacités...)

? si V et Q sont stables à court terme, alors toute variation des prix

de vente des biens et services s'explique par une variation de la masse monétaire disponible dans une économie. L'inflation est donc de ce point de vue un phénomène d'origine monétaire.

Elle résulte d'une demande globale supérieure { l'offre globale (D>S). Si les entreprises ne peuvent pas, à court terme, répondre à ce surcroit de demande, à cause des capacités de production insuffisantes (plein emploi des facteurs de production), elles vont augmenter leurs prix pour rétablir l'équilibre entre offre et demande.

Ce décalage entre l'offre et la demande peut provenir :

· d'une augmentation des salaires : la demande des ménages augmente ;

· d'un déficit budgétaire : si les dépenses de l'Etat sont supérieures aux recettes publiques, cela entraine une hausse de la consommation ;

· de la baisse des taux d'intérêt : cela rend le crédit moins cher et va inciter les ménages et les entreprises à accroître leur demande.

L'inflation peut provenir d'une hausse des coûts de production. Les entreprises répercutent alors sur le prix de vente, l'augmentation de leurs coûts afin de préserver leur marge.

La hausse des coûts peut provenir :

· D'une hausse des salaires ou des charges sociales ;

· D'une hausse du prix des matières premières (inflation importée)

· D'une hausse des impôts

De même que l'inflation a plusieurs causes, elle a aussi plusieurs conséquences. L'inflation a des conséquences négatives mais aussi des conséquences positives.

Le renforcement des exportations, la libération des débiteurs et la reprise de l'économie sont trois facteurs explicatifs des effets positifs de l'inflation.

4 WITANENE M., impact du déficit budgétaire sur l'inflation en RDC, mémoire inédit, ULPGL, 2009, p 39-40.

|

7 |

||

Renforcement des exportations

Sous certaines conditions d'inflation stimule les exportations. En effet, la monnaie nationale étant devenu faible par rapport aux devises, les exportateurs renforcent leur capacité d'exporter, soit pour sauvegarder le niveau de devises, soit pour disposer d'une quantité plus importante de monnaie nationale aux fins de transactions et de spéculation et à la production et à la probabilité que le mouvement inflationniste sera maîtrisé à moyen terme.

Libération des débiteurs

L'inflation libère les débiteurs dans le cas où les dettes ont été contractées et libellées en monnaie nationale. Les premiers bénéficiaires et financiers seront remboursés dans une monnaie dont la valeur a diminué. Si, par contre, les emprunts sont en devises, leur poids pèse lourd sur les budgets des débiteurs.

Reprise de l'économie

L'inflation peut provoquer la reprise d'une économie stagnante. Cela est possible lorsque les agents économiques, notamment l'Etat, s'attèlent à lutter contre elle par des mesures appropriées :

o Mesures visant à augmenter la quantité des biens réels pour contrebalancer l'expansion monétaire ou l'accélération de la vitesse de circulation ;

o Renforcement de l'offre des facteurs de production à meilleur marché ou substitution des nouveaux facteurs traditionnels ou procédés de fabrications ;

o Accroissement des exportations et rapatriement des devises.

La diminution du pouvoir d'achat de la monnaie

La quantité des biens et services que l'on peut acquérir par une quantité de monnaie X, avec l'augmentation de l'inflation, la même quantité X de monnaie ne permet plus d'acquérir la même quantité des biens et services mais bien moins.

Instabilité des changes

Les oscillations de la valeur interne de la monnaie

s'accompagnent des

variations de sa valeur externe. Souvent, les

détenteurs des devises

retardant les opérations de change en attendant une meilleure cours de change à courte échéance. Même pour financer les transactions commerciales habituelles avec les pays étrangers, il devient impératif de réunir des gros montants en monnaie nationale.

Recul de l'esprit d'épargne

Les épargnants désespèrent et se réservent d'épargner une monnaie qui se déprécie. Ils se mettent aussi à spéculer en achetant des biens à revendre avec profit ou à conserver pour revendre après la tempête de l'inflation.

Le déficit de la balance des échanges

L'inflation freine les exportations et favorise les importations, il faut avoir des devises étrangères pour acquérir des biens { l'importation et cela ne valorise pas la monnaie nationale. Les biens étrangers paraissent moins chers que les biens nationaux.

L'inflation provoque aussi la baisse de la croissance économique et la hausse du chômage

Les producteurs maximisent leurs profits en vendant à des prix élevés.

La politique monétaire consiste pour l'Etat { limiter la masse monétaire en circulation.

Pour lutter contre l'inflation, la Banque Centrale cherche { réduire la masse monétaire en circulation en augmentant ses taux d'intérêts (appelés taux directeurs). Les banques commerciales répercutent la hausse des taux directeurs sur les taux d'intérêts débiteurs qu'ils proposent aux entreprises et aux particuliers. Ainsi si les taux d'intérêts augmentent, il y'aura moins de recours au crédit dans l'économie. La consommation et les investissements diminuent, la baisse de la demande entraîne donc une baisse de l'inflation.

5 ZAMBOTO Corinne, op. cit. p.12

|

9 |

||

L'Etat dispose d'un arsenal de moyens propres pour combattre l'inflation issue de la demande. Il peut décider entre autres :

|

Le blocage temporaire d'une partie de salaires, ou freiner la hausse des profits, bien que cela provoque de l'agitation sociale de par le fait que le blocage des salaires est refusé par les salariés qui ne veulent pas être les premiers { subir l'opération, refusé aussi par les entreprises qui ne veulent pas perdre leur capacité d'accumulation du capital, c'est-à-dire la possibilité d'investir. |

Pour augmenter le niveau de la production ou de l'offre en général, plusieurs possibilités s'offrent, { savoir :

Encourager les importations. Dans ce cas, pour obtenir un bon résultat dans la baisse des prix, les pouvoirs publics doivent réduire ou même supprimer les droits de douane et les taxes { l'importation sur les produits en question de façon à diminuer les charges des

importateurs. Accorder aussi certaines exonérations fiscales et si possible des subventions aux entreprises qui ne parviennent pas à satisfaire la demande afin de stimuler la production.

L'Etat peut aussi utiliser la mesure de contrôle des prix tant partiel que total

Ensuite, comme l'excédent de la balance des paiements, c.{.d les exportations supérieures aux importations provoque la création des flux financiers ; l'Etat peut décider de réduire le volume des exportations en vue de réduire la création de la monnaie

6 MPEREBOYE MPERE S. op.cit, p.57

|

10 |

||

A. Définition

Une banque est une entreprise qui fait le commerce de l'argent : elle reçoit des capitaux placés sur des comptes (d'épargne ou non), échange de la monnaie, prête de l'argent à des taux et moyennant des commissions variables, exécute pour le compte de tiers toutes opérations de ce genre et se charge de tous services financiers.

Établissement autorisé par la loi à assurer des opérations de banque c'est-à-dire la réception de fonds du public, les opérations de crédit, ainsi que la mise à la disposition de la clientèle ou la gestion de moyens de paiement. Le terme « établissement de crédit » ou « caisse » est également utilisé.

Les banques sont soumises à une législation stricte d'exercice et de contrôle. Elles assurent pour l'État la traçabilité des opérations financières et contribuent à la lutte contre les trafics.

B. Historique

L'histoire de la banque étant aussi liée { l'histoire de la monnaie, on peut faire remonter l'origine de la banque { Babylone, où, dès le IIe millénaire av. J.-C., le prêt sur marchandises (particulièrement les grains) se pratiquait déj{ dans l'enceinte des temples. Avec l'apparition de la monnaie, vers le VIIe siècle avant notre ère, les opérations de prêts et de dépôts ont pris un nouvel essor : après s'être exercées dans un cadre religieux, elles relèveront, { l'époque classique, de la compétence de personnages laïcs, les trapézites, les argentarii sous l'Empire Romain.

L'époque médiévale marque l'avènement d'une remarquable expansion du commerce de banque à partir des croisades qui stimulent considérablement les échanges mais également les Templiers et les Juifs, groupes fortement structurés fonctionnant en réseaux, qui donnent naissance à une activité de banque mieux ordonnée, assise sur la création de nouveaux instruments financiers permettant le développement du crédit et facilitant la circulation de la monnaie.

7 Microsoft Encarta 2009, Historique de la banque

|

11 |

||

Pour éviter de transporter des sommes en numéraire, on a recours à la dématérialisation en introduisant les premiers instruments négociables. Ainsi, on utilise la lettre de paiement, puis la lettre de change, plus souple, puisqu'elle se transmet entre créanciers par simple endos, et fonctionne comme un instrument de crédit : le changeur, qui ne réalisait jusqu'alors que des opérations de caisse, devient un véritable banquier.

A La Renaissance, des établissements bancaires comparables à ceux qui existent aujourd'hui, aptes { recevoir des dépôts et { pratiquer la tenue de comptes, font leur apparition.

Par la suite, des certificats de papier remboursables en pièces d'or seront mis en circulation { la place de l'or, la création monétaire devenant ainsi liée au développement économique et non plus au volume de métal précieux disponible. Progressivement, la valeur totale de ces billets de banque excédera la valeur de l'or contre lequel ils sont échangeables. Ce système de réserves fractionnaires est resté depuis à la base des systèmes bancaires actuels.

À partir de la fin du XVIIIe siècle, mais surtout au XIXe siècle durant lequel se produit la révolution industrielle, l'essor des banques est favorisé par trois facteurs : le développement de la monnaie fiduciaire (c'est-à-dire les billets), puis de la monnaie scripturale (en compte), ainsi que le développement du financement des entreprises industrielles et commerciales par le biais d'émission de titres, ancêtres des valeurs mobilières.

Au XXe siècle, ce mouvement ne se dément pas, notamment dans le contexte de la crise économique de 1929. En effet, cette dernière impose l'idée que la profession doit faire l'objet d'un contrôle, car les fluctuations de l'activité bancaire sont susceptibles d'avoir un retentissement sur l'ensemble de l'activité économique.

Dans la seconde moitié du XXe siècle, les principales modifications ayant affecté le secteur bancaire ont consisté en une considérable expansion de sa clientèle : la possession d'un compte bancaire s'est { peu près généralisée { l'ensemble de la population dans la plupart des pays industrialisés. Dans le même temps, la tendance { la concentration des groupes bancaires s'est affirmée, ceux-ci s'impliquant de plus en plus dans des activités financières, de sorte que l'on assiste { la constitution de pôles réunissant banques et

|

12 |

||

compagnies d'assurances, qui rentabilisent leurs actifs en menant des politiques de participation actives dans le domaine industriel et dans l'immobilier.

Avec la dernière crise économique mondiale de 2008 qui a fortement secouée le secteur bancaire dans le monde, plusieurs restructurations ont aussi été faites. Une fois de plus le secteur bancaire a fortement bougé l'économie dans le monde et cela avait aussi affecté les autres secteurs. Mais très récemment (2011) nous venons d'assister { des crises financières causées par des banques dans quelques pays d'Europe surtout, ces crises ont fort secoués ces différents pays (Portugal, Grèce,...).

Les banques sont d'une très grande importance pour l'économie mondiale en général car l'activité des banques englobe la réception de fonds du public, leur mise à la disposition de la clientèle, ainsi que la gestion de moyens de paiement. Les fonds recueillis sont affectés à la conduite d'opérations de crédit, elles-mêmes génératrices de nouveaux dépôts par le supplément de monnaie qu'elles sont amenées { créer : les banques sont au centre du processus de création monétaire.

En plus de cela, elles réduisent le chômage, facilite l'investissement par la transformation de l'épargne et l'impact des banques n'est plus { démontrer car elles ont fait preuve d'une puissance qui devient de plus en plus indispensable dans le monde.

Il peut exister plusieurs sortes des banques et cela dépend du regroupement que l'on fait. Pour être bref, nous allons classifier les banques en deux rangs selon la structure pyramidale du système bancaire

Banque de 1er Rang : La Banque centrale

Banque de 2nd rang : Les banques de dépôts et les banques d'affaires

Les banques centrales ont pour activité traditionnelle

l'émission de billets. Ce

privilège de battre monnaie,

autrefois régalien, caractérise le statut des

banques

centrales, également appelées institut d'émission.

Jouissant d'une

|

13 |

||

autonomie plus ou moins grande vis-à-vis des pouvoirs publics, le rôle des banques centrales recouvre aujourd'hui un champ d'intervention qui en fait les principaux acteurs de la vie financière et bancaire.

Chaque pays a une Banque centrale qui gère les banques dites de second rang. Enfin, les banques centrales rendent un ensemble de services financiers pour le compte des pouvoirs publics.

Il s'agit ici de toutes les autres banques qui sont différentes de la Banque Centrale. Autrement appelés Banques commerciales. Elles ont pour activité principale d'acquérir l'épargne du public et d'octroyer des crédits ainsi qu'une multitude d'autres services qu'elles proposent.

Les établissements bancaires ont des activités très diversifiées. Ils exercent des fonctions traditionnelles d'intermédiaires qui se traduisent par les opérations de banque avec leurs clients.

Elle consiste à collecter les disponibilités sous forme d'épargne et de dépôts auprès des agents économiques et à accorder des crédits.

Pour pouvoir exercer sa principale activité, à savoir la distribution du crédit et la création de la monnaie, la banque commerciale a besoin de collecter des ressources qui prennent souvent la forme de dépôts à vue et à terme, de compte d'épargne et de bon de caisse et les certificats de dépôt.

Un dépôt bancaire n'est rien d'autre que l'épargne d'une somme d'argent d'une personne physique ou morale dans un compte d'une banque.8

? Sortes des dépôts bancaires9

Traditionnellement, les banques proposent les dépôts à vue, dépôts à terme qui sont regroupés en compte courant et compte d'épargne.

8 36 Dictionnaires & Recueils de correspondance

9 Encarta 2009

|

14 |

||

Les dépôts bancaires sont logés en banque dans des comptes ouverts au préalable par le client.

Compte courant : un compte courant est un compte en banque dans lequel s'effectuent des opérations de débit et de crédit

Compte d'épargne : est un compte dans lequel le client épargne ses fonds au sein d'une banque donnée,

On distingue :

o Compte a vue : est un Compte de dépôt ordinaire qu'on utilise pour gérer ses disponibilités. C'est sur ce compte que l'on peut disposer en général d'une carte bancaire et d'un chéquier. Toutes les règles de fonctionnement et les tarifs concernant le compte chèque sont repris dans une convention de compte que la banque fournit au client

o Compte a terme : appelé également dépôt à terme, est un compte épargne où l'argent investi est bloqué pendant une certaine période contre une rémunération prévue au départ. Cette période s'étend de 1 mois à 5 ans selon les établissements bancaires.

Le compte à terme est donc une forme d'épargne qui offre une rémunération et un capital garantis, et plus la durée

d'immobilisation des fonds est longue, plus la rémunération est élevée.

On distingue deux types de compte à terme (CAT) :

Les comptes à terme à taux fixe où la rémunération est définie par un document contractuel établi entre l'épargnant et sa banque lors du dépôt.

Les comptes à terme à taux progressif où la rémunération augmente régulièrement (trimestre ou semestre).

A l'instar de la monnaie, il y'a aussi plusieurs autres biens que l'on peut déposer en banque, entre autre les objets de très grande valeur (métaux précieux, documents précieux,...)

Très souvent, les ressources collectées par la banque ne suffisent pas pour couvrir les crédits accordés. Dans ce cas la banque est obligée de se procurer le complément sur le marché monétaire.

|

15 |

||

Il s'agit de l'activité la plus importante de la banque commerciale. Le crédit se fait essentiellement par le biais de l'escompte : opération qui consiste pour la banque à acquérir des actifs financiers en contre partie du crédit qu'elle consomme.

Les crédits bancaires bénéficient aux particuliers pour le financement de l'habitat et de la consommation et aux entreprises non financières pour le financement des achats d'équipements, de la trésorerie et des opérations d'exportation. Les crédits distribués par les banques sont différenciées selon plusieurs critères : la durée, l'objet, la forme et le bénéficiaire10.

Chaque fois qu'il y a un crédit consenti, il correspond à une création de monnaie scripturale nouvelle par la banque.

10 AMAL Ben Hassena, l'impact de la libéralisation financière sur l'intermédiation bancaire, USFAX, Tunisie, p. 16

|

16 |

||

Dans ce chapitre, nous allons brièvement présenter la Banque Commerciale Du Congo

a Banque Commerciale Du Congo, BCDC en sigle est une

Société par

Action à Responsabilité

Limitée (S.A.R.L) ayant pour objet,

conformément { ses

statuts, d'effectuer toutes les opérations de

banque, de bourse, de change, de finance, de trésorerie, de commission et

d'achat et de vente des matières précieuses, métaux, etc.

Son siège social est situé à Kinshasa, sur le boulevard du 30 juin. La BCDC possède tout un réseau d'agences { travers la ville de Kinshasa :

V' L'agence de Limete v' L'agence de Royal

V' L'agence de Matonge v' L'agence de l'Unikin v' L'agence Plaza Village

La BCDC est aussi à ce jour reliée à dix succursales opérationnelles dans les villes suivantes :

v' MBUJI MAYI v' BENI

v' BUTEMBO

v' KISANGANI v' MATADI

v' LUBUMBASHI v' KANANGA

v' BUKAVU

v' KOLWEZI

v' GOMA

|

17 |

||

Le 11 janvier 1909, il fut décidé de créer la « Banque du Congo Belge » sous la forme d'une Société Anonyme (S.A) et l'assemblée constitutive se tint { cette date. C'est l'ancêtre le plus lointain de l'actuelle BCDC et son capital était de 2.000.000 de francs Belges. En 1911, l'autorité coloniale accorda { la Banque du Congo Belge le privilège de l'émission monétaire. Ce privilège, la banque le conservera plus de 40 ans.

Le 16 septembre 1952, la BCDC est constituée par un acte sous forme de société par action à responsabilité limitée. En 1960, le Congo accède à l'indépendance et la Banque du Congo Belge fait rapport de ses activités européennes à la Banque belgo Congolaise connue depuis 1965 sous la dénomination de Belgolaise. Le 18 novembre 1971, la BCDC, suite au changement de dénomination du pays, prendra la dénomination de la Banque Commerciale du Zaïre (BCZ), appellation qu'elle gardera jusqu'en 1997.

En date du 10 avril 1999, la BCDC avait été admise au régime spécial de restructuration par la lettre référence Gouvernement n° 01030 de la BCDC, faisant passer le personnel de 150 à 250 employés.

Dans le cadre de ce régime, la banque était exonérée de certains impôts, taxes, droits de redevances dus { l'Etat et ce jusqu'au 31 décembre 2004.

Actuellement, la BCDC est, et reste, la première banque commerciale active sur le territoire national.

|

18 |

||

Les différentes directions et organes de gestion sont les

suivantes :

3.1. Le conseil d'administration et le comité de

direction

Ils structurent et organisent les activités de la banque en vue d'une croissance et d'une croissance et d'une réussite durable tout en contrôlant et en gérant efficacement les risques inhérents à cette croissance. Ils définissent ainsi la gouvernance d'entreprise : « assurer l'équilibre entre l'esprit d'entreprise et la maîtrise des risques et du contrôle ».

Elle comporte trois départements :

V' Le département des crédits

V' Le département de Risk Management and Complice V' Le département de contrôle interne

a) Le département des crédits

La mission de la fonction crédit consiste à assurer la maîtrise de tous les risques inhérents aux activités de la banque et ce, dans un cadre d'éthique professionnelle.

b) Le département de Risk Mangement et Compliance.

Il vérifie la mise en place des systèmes et de procédures permettant d'identifier, de contrôle et de signaler les principaux risques.

c) Le département de contrôle interne.

Le contrôle interne est un processus mis en place par le conseil d'Administration, la Direction et d'autres membres du personnel en vue de fournir des assurances raisonnables en ce qui concerne la réalisation des objectifs de la banque.

|

19 |

||

Elle comporte deux secteurs : celui des opérations et celui de télécommunication, tous hautement informatisées.

L'introduction de l'internet dans les opérations financières de la banque a permis de gérer efficacement et à distance les différents comptes.

Elle est composée de deux départements :

V1 Le département des opérations

V1 Le département informatique et télécom.

a) Le département des opérations.

Il est composé de cinq services qui sont :

V1 Le service Front Office

V1 Le service étranger

v' Le service Caisse en Franc Congolais

V1 Le service Caisse en Monnaie étrangère V' Le service Cash Advance

b) Le département Informatique et Télécom Il est composé de quatre services suivant :

V' Service Système et Bureautique

V' Service Développement et Maintenance V' Service Exploitation et Télécom

V' Service Économique et Informatique

Elle comporte six éléments principaux : a) le Corporate Banking

Cette activité est en charge des entreprises nationales et internationales, publiques et privées oeuvrant dans la plupart des secteurs économiques. La banque est le principal banquier de ces établissements.

Chaque entreprise est suivie par un corporate Manager ayant pour mission non seulement de mesurer avec soin le risque du client, mais

|

20 |

||

également de développer une bonne connaissance sectorielle afin de comprendre le langage de son client et de pouvoir l'accompagner efficacement sur le marché.

b) le Personnal Banking

Cette activité est en charge des particuliers, c'est-à-dire des cadres des grandes entreprises, institutions internationales ou ambassades mais également des indépendants, entrepreneurs et dirigeants des PME dynamiques.

Les facilités bénéficient le plus souvent de la garantie de l'employeur et requièrent domiciliation du salaire ainsi que des modalités de remboursement adaptées au pouvoir d'achat de l'employé et sa capacité d'épargne progressive.

c) Le Marketing

Le service marketing a pour fonction essentiel de concevoir, de développer et de mettre en place des stratégies commerciales et financières innovantes en partant de la connaissance des données économiques, sociales, politiques et environnementales, des contraintes internes et externes à la banque, des besoins et des attentes des clients.

d) Le Financial Institutionnal Banking (FIB)

Le métier repose sur la connaissance intime de la clientèle que la banque entend servir avec rapidité, compétence et efficacité.

e) Réseau et Supports Agences

La BCDC, banquier de proximité, est désormais forte d'un réseau de dix agences, siège social excepté, réparties sur l'ensemble du territoire Congolais.

Les agences ont une responsabilité de développement commercial, de service à la clientèle des entreprises, institutions et des particuliers. Elles sont associées { la croissance du chiffre d'affaire et de la rentabilité de la banque.

|

21 |

||

f) Internet Banking : B- Web

C'est un outil adapté aux besoins de gestion administratif et financière des grandes entreprises nationales ou internationales et de petites et moyennes entreprises, des banquiers et des particuliers. B-Web évolue dans un environnement d'échange d'informations hautement sécurisées.

Ce logiciel développé depuis 1998 par la Belgolaise connaît un vif succès dans des nombreux pays africains grâce à ses multiples statuts.

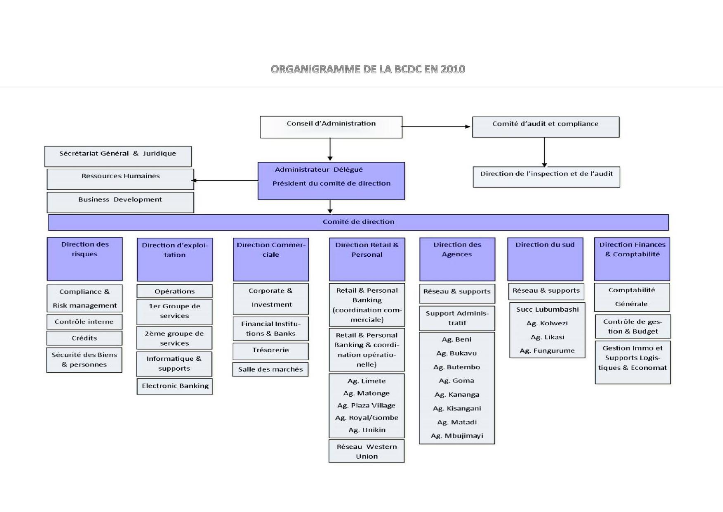

L'organigramme fonctionnel suivant nous indique la structure générale de la banque

|

22 |

||

ans ce chapitre, nous présenterons l'évolution de l'inflation avant la période sous étude ainsi que pendant la période sous étude. Puis nous allons finir par présenter l'évolution des dépôts bancaires { la BCDC pendant la période sous étude.

Au cours de son histoire, la RDC a enregistrée des fortes fluctuations du taux d'inflation.

|

ANNEES |

1970 |

1971 |

1973 |

1975 |

1978 |

1979 |

1980 |

|

Taux d'Inflation |

1,61 |

11,27 |

24,50 |

27,00 |

57,38 |

111,13 |

36,80 |

Source : Banque Centrale du Congo

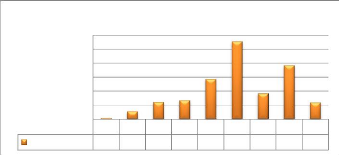

Graphique 1 : de 1970 à 1985

taux d'inflation

120,00

100,00

80,00

40,00

60,00

20,00

0,00

1970 1971

1,61

11,27 24,50 27,00 57,38111,1336,80

taux d'inflation

1973 1975

1978 1979 1980 1983 1985

77,00 24,00

Source : par nous, sur base des données du Tableau 1

Comme nous le remarquons sur le graphique 1, une croissance modérée est observée entre 1970 et 1973. Ce taux est en moyenne de 9,875%. Cependant, à partir de 1973 une hausse accélérée s'observe car le taux passe de 24,5% en 1973 pour atteindre 36,8% en 1980. Cette situation peut être attribuée d'une part aux mesures de zaïrianisation et d'autre part au choc pétrolier qui a entraîné la hausse de certains intrants. En 1980 on observe une chute sensible du taux d'inflation car ce taux passe de 99% à 36,8%. A partir de cette période il y a une relative stabilité mais celle-ci ne dure pas longtemps car en 1983 ce taux atteint 77,0%.

|

24 |

||

A partir de 1983, les PAS (Programmes d'ajustement structurel) sont introduits, le Zaïre passe à un régime de changes flexibles. L'économie répondit positivement à ces réformes. Une croissance se signala et le taux d'inflation baissa de 77% en 1983 à 24% en 1985.

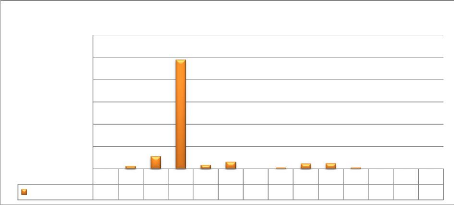

Tableau 2 : taux d'inflation de 1986 à 2005

|

ANNEES |

1989 |

1990 |

1991 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2005 |

|

taux |

19,64 |

264,90 |

1141,32 |

9796,90 |

370,27 |

643,00 |

13,70 |

134,70 |

483,70 |

511,20 |

135,10 |

15,80 |

6,00 |

21,30 |

Source : Banque Centrale du Congo

Graphique 2 : de 1986 à 2005

21,30

15,80 6,00

taux d'inflation

12000,00

10000,00

8000,00

6000,00

4000,00

2000,00

0,00

1989 1990 1991 1994 1995 1996

1999 2000 2001 2002

1997 1998

2003 2005

taux d'inflation 19,64

264,9 1141, 9796, 370,2 643,0 13,70

134,7 483,7 511,2 135,1

Source : par nous, sur base des données du tableau 2

Vers fin 1986, un accroissement des dépenses publiques dérailla les programmes d'ajustement et quelques-unes des politiques de libéralisation furent révisées. En juin 1989, avec l'aide du FMI, le gouvernement mena un dernier effort pour stabiliser l'économie. L'inflation connut une légère baisse.

La décennie 90 est la plus désastreuse en ce qui concerne le taux d'inflation. Cette période est caractérisée par une inflation à 4 chiffres. En effet c'est une période caractérisée par une forte instabilité politique, des pillages et une destruction du tissu économique. Des forts déficits budgétaires sont observés tant les financements s'effectuent par la création monétaire. On signale par exemple différentes réformes monétaires non réussies qui contribueront à amplifier l'hyperinflation. Entre 1990 et 1994, le taux passe de 264,9% à 9796,9% le taux le plus élevé dans l'histoire du pays. En 1997 avec une rigueur du gouvernement L.D KABILA, on a réussi à stabiliser ce taux à 13,7% mais avec la reprise de la guerre, ce taux atteindra

|

25 |

||

rapidement 134,8% en 1998 et 511,2% en 2000. C'est à partir 2001 que le pays connaît une relative stabilité politique et économique. Le taux d'inflation baissa de nouveau jusqu'en 2005.

|

ANNEES |

2006 |

2007 |

2008 |

2009 |

2010 |

|

taux d'inflation |

18,2 |

9,9 |

27,6 |

53,4 |

9,8 |

Source : Banque Centrale du Congo

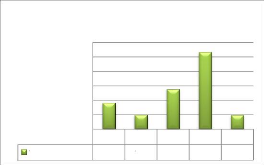

Graphique 3 : de 2006 à 2010

taux d'inflation

40

50

60

30

20

10

taux d'inflation

0

2006

18,2

2007

9,9

2008

27,6

2009

53,4

2010

9,8

Source : par nous, sur base des données du tableau 3

Avec un effort fourni par l'Etat, l'inflation fut maitrisée à des taux inférieur à 50% et de 2007 à 2008, ce taux va tripler de 9,9 % à 27,6% ; de 2008 à 2009 ce taux passera de 27,6% pour doubler 53,4%. Cela est provoqué par la crise financière qui a frappé le monde pendant cette période et dont la RDC ne pouvait échapper. Notons enfin qu'en 2010 avec l'effacement d'une grande partie de la dette extérieure, le taux d'inflation est retourné { 9,8%.

Des taux d'inflation élevés en RDC ont souvent été provoqués par des recours à la planche à billet afin de permettre { l'Etat de financer ses déficits budgétaires et ses dépenses. L'injection de trop de liquidité est la cause même du dérapage du Franc Congolais sur le plan monétaire (le Franc Congolais fut créé en 1998 avec une parité de 1$ valait 1,38 CDF ; mais aujourd'hui, en 2011, 1$ vaut 920 CDF)

11 MPEREBOYE MPERE S., le dérapage du franc congolais in Revue de la Fase, UPC, n° 10, 2010, pp 287 - 297

|

26 |

||

Le mariage « inflation-dépréciation », au cours des années, le développement de l'inflation a conduit les agents économiques à acquérir massivement des devises étrangères, { même d'assurer la préservation du pouvoir d'achat.

La monnaie nationale est devenue une ` « monnaie qui brûle les poches », par conséquent la demande des devises étrangères s'est fortement accrue par rapport { la détention du CDF. La BCC s'est retrouvée dans l'incapacité d'honorer cette demande en constante expansion et le marché noir qui s'est développé rapidement a pris le relais.

La très faible production des biens de premières nécessitées n'a guère garantie le pays à une sécurité des biens de premières nécessités et biens secondaires, cela a poussé le pays a fortement importer différents biens, ce qui a toujours maintenu un déficit de la balance de payement.

Différents pillages, guerres, corruption et mauvaise gestion ont encore fortement cloués la RDC, ainsi que d'autres multiples causes. Et l'Etat pour s'en sortir, il ne recourait qu'{ la planche { billet.

L'évolution de la masse monétaire pendant la période sous examen se présente comme suit :

Tableau 4 : Evolution de la masse monétaire de

2006 à 2009

(en milliards de CDF)

|

Années |

2006 |

2007 |

2008 |

2009 |

|

Masse monétaire |

436,9 |

658,8 |

1044,3 |

1543,6 |

|

Masse monétaire (sens strict) |

212 |

300,3 |

393,8 |

479,9 |

|

circulation fiduciaire |

182,2 |

233,3 |

304,3 |

381,5 |

|

dépôts à vue |

29,7 |

67,0 |

89,5 |

98,4 |

|

Quasi-monnaie |

213,5 |

341 |

605,8 |

1022 |

|

dépôts à terme en MN |

0,4 |

2,5 |

1,7 |

3,5 |

|

dépôts en devises |

213,1 |

338,5 |

604,1 |

1018,5 |

|

provisions pour importations |

11,4 |

17,6 |

44,7 |

41,7 |

Source : Banque Centrale du Congo (Rapport annuel 2006, 2007, 2008, 2009)

|

27 |

||

Nous pouvons remarquer que plus les années passent la masse monétaire12 aussi s'accroit et petit { petit le niveau de l'épargne aussi augmente.

De 2006 à 2007 les dépôts à vue ont augmenté de 127% en passant de 29,7 { 67,0 (milliards de CDF) et cela été moyen en 2008 car l'augmentation fut de 33,5% (67,0 à 89,5) et plus faible encore en 2009 soit 9,9% (89,5 à 98,4) ce qui peut être justifié par le fait de la crise économique mondiale de 2008- 2009.

Nous constatons aussi, au vu des données ci-haut fournis, que l'épargne en devises est largement supérieure que celui en monnaie nationale (MN). Ce cas a toujours existé dans notre pays car nous le savons bien que le CDF perd souvent sa valeur et de même pour toutes les monnaies nationales qui ont déjà défilés dans notre pays ; cette instabilité de la monnaie a créé un fort recul de l'esprit de l'épargne, une méfiance même des habitants en RDC vis-à-vis de la monnaie ainsi que de l'épargne en monnaie nationale même en devises, la méfiance par rapport aux banques évoluant en RDC.

Les différentes réformes monétaires, surtout celles instituant des changements de monnaie ont aussi eu beaucoup d'impacts négatifs sur surtout les épargnants.

12 La masse monétaire comprend la monnaie (dépôts transférables et circulation fiduciaire hors banques) et la quasi-monnaie (dépôts a terme, dépôts d'épargne et dépôts en devises)

|

28 |

||

Cas de la Banque Commerciale du Congo (B.C.D.C)

La BCDC est l'une des très anciennes banques qui a vécu les hauts et les bas de la RDC car elle existe depuis 1909 donc elle a plus d'un siècle d'existence, nous allons juste nous contenter de l'évolution de l'épargne dans la période sous étude au sein de cette banque.

Evolution de l'épargne à la BCDC13

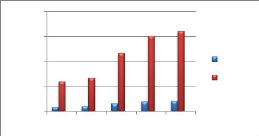

Tableau 5 : Evolution des dépôts bancaires de 2006 à

2010 à la BCDC

(en millions de CDF)

|

Années |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Dépôts |

67833 |

77000 |

132600 |

170700 |

182150 |

|

en CDF |

8014 |

10000 |

15600 |

19400 |

21050 |

|

en USD |

59819 |

67000 |

117000 |

151300 |

161100 |

Source : Banque Commerciale Du Congo

Graphique 4 :

200000

150000

100000

50000

0

2006 2007 2008 2009 2010

en CDF

en USD

Sources : par nous, sur base des données du tableau 5

Comme le tableau ainsi que le graphique nous le démontre, l'épargne au sein de la BCDC vas en augmentant et le même constat fait sur le plan national se démontre encore ici, l'épargne en CDF est largement faible par rapport à celui en devises (USD).

13 Rapport Annuel BCDC, 2007, 2008, 2009 et 2010

|

29 |

||

Nous constatons qu'en général (USD et CDF) { la BCDC de 2006 à 2010, l'épargne { presque triplé en passant de67833 { 182150 (millions de CDF) ce qui est à encourager. En CDF cela est passé de 8014 à 21050 (millions de CDF) et en USD de 59819 à 161100 (millions de CDF).

La part de CDF dans l'épargne totale est restée de 12% contre 88% en USD de 2006 à 2010 à la BCDC.

La BCDC, pour stimuler l'épargne, elle propose des comptes d'épargne avec des taux d'intérêts très intéressants qui attire et stimule les agents économiques à épargner.

Voici quelques comptes d'épargnes proposés par la BCDC permettant à stimuler l'épargne :

Ce compte permet d'accéder facilement à une épargne rémunérée

|

Avantages |

Conditions |

|

- Un compte facile et rapide à ouvrir |

- Pour les particuliers de 18 ans et plus |

|

- Zéro frais de tenue de compte |

- Dépôt minimum { l'ouverture : 100.000 |

|

- Des versements et retraits de cash |

CDF ou 100 USD |

|

gratuits |

- Taux d'intérêt 2,25% annuel sur compte |

|

- Un extrait de compte gratuit par mois pas |

USD |

|

d'obligation de durée |

- Taux d'intérêt 20% + 5% de prime de |

|

- Bonification des intérêts |

fidélité annuels sur compte CDF |

|

- Bonification de la prime de fidélité (CDF |

|

|

uniquement) |

Ce compte garantit des taux d'intérêt et une prime de fidélité parmi les plus avantageux du marché. Il facilité l'octroi d'un crédit ou d'un crédit complémentaire, si le client possède déjà un.

|

Avantages |

Conditions |

|||

|

- Un compte facile et rapide à ouvrir |

- Taux d'intérêt : 3,25% + prime |

|||

|

- Zéro frais de tenue de compte |

de fidélité 0,25% annuel sur le |

|||

|

- Pas d'obligation de durée |

compte USD |

|||

|

- Des versements et retraits de cash |

- Taux d'intérêt :25% + prime de |

|||

|

gratuits |

fidélité de 5% annuel sur |

|||

|

- Un extrait de compte gratuit par mois |

compte CDF |

|||

|

- Virements compte à compte |

- Dépôt de 100 USD ou de |

|||

|

- Nantissement |

100.000 CDF minimum à |

|||

|

- Bonification des intérêts |

l'ouverture |

|||

|

- Bonification de la prime de fidélité |

||||

|

30 |

||||

Il permet de retirer du cash en USD, avec une carte BCDC à partir des

distributeurs automatiques bancaires BCDC (DAB) et, c'est nouveau, depuis n'importe quel terminal électronique de paiement (TPE) dans n'importe quelle agence BCDC et dans toutes les agences Western Union de la BCDC, partout en RDC.

Conditions :

- Posséder un compte BCDC

- Souscrire à une carte bancaire BCDC : MALAKITE, IVOIRE ou AKSANTI - Commission de retrait : 0,5 % (minimum 1 USD)

- Plafond de retrait : en fonction du type de carte

La BCDC propose aussi d'autres services (B-web, Pack Trinité,...)

|

31 |

||

Nous voici à la fin de notre monographie sur l'inflation et les dépôts bancaires en CDF en prenant le cas de la BCDC dans la période allant de 2006 à 2010.

Au bout de notre investigation, nous avons observés ce qui suit : l'inflation est un phénomène existant dans tous les pays mais { des taux très différents. Après l'indépendance, la RDC n'a pas connu de longue période de stabilité économique. L'inflation s'est fait remarquer avec des taux très élevés, avec pour cause majeure le recours { la planche { billet par l'Etat afin de financer le déficit budgétaire.

Se basant sur les rapports de la BCC et de la BCDC nous avons remarqué que dans la période sous examen, le taux d'inflation a fortement baissé par rapport aux décennies 80 et 90. Et l'épargne en CDF ou en devise a aussi fortement augmenté.

Aux banques de proposer encore des comptes d'épargnes avec des taux d'intérêts plus avantageux surtout en CDF afin de stimuler l'épargne et faire un effort de ne pas seulement se concentrer dans des grandes villes.

Pays post conflit, aux structures économiques désarticulées, la RDC doit être mise { l'abri de toute opération susceptible de la fragiliser davantage. Or le secteur bancaire dans le monde est l'un des secteurs prisés par des circuits illicites. Il y a bien lieu d'ouvrir les yeux pour préserver l'économie congolaise d'une telle catastrophe.

|

32 |

||

1. AMAL Ben Hassena, l'impact de la libéralisation financière sur l'intermédiation bancaire, USFAX, Tunisie

2. LOKOTA ILONGO M., Développement du système financier et croissance économique en RDC de 1990 à 2008, UPC, Kinshasa, 2008,

3. MPEREBOYE MPERE S. cours d'économie monétaire générale, FASE/UPC, 2010-2011

4. WITANENE MUSOMBWA T., impact du déficit budgétaire sur l'inflation en RDC, mémoire inédit, ULPGL, Kinshasa, 2009

5. ZAMBOTTO Corinne, l'inflation et la politique de stabilité du niveau général des prix, Mémoire inédit, 2007

1. Rapport annuel BCC, 1970, 1975, 1980, 1985, 1990, 1995, 2000, 2005, 2006, 2007, 2008 et 2009

2. Rapport Annuel BCDC, 2007, 2008, 2009 et 2010

3. Revue de la faculté d'administration des affaires et sciences économiques, crise de l'économie congolaise, UPC, Kinshasa, 1998

4. Revue de la faculté d'administration des affaires et sciences économiques, actes des journées scientifiques, UPC, Kinshasa 2010

1. Economie de la RD Congo, Encyclopédie libre, WWW. Wikipedia.Org

2. Microsoft Encarta 2009, Historique de la banque

3. SILEM et al. , Lexique d'économie, éd. Dalloz, Paris, 2004

4. www.afrique_kongotimes.info// RDC : les banques poussent comme des champignons

5. 36 Dictionnaires & Recueils de correspondance

|

33 |

||

I

II

III

1

0.1. Problématique 1

0.2. Hypothèse de travail 2

0.3. Choix et intérêt du sujet 2

0.4. Méthodologie de recherche 3

0.5. Délimitation du travail 3

0.6. Canevas du travail 3 4 4

1.1. Définition 4

1.2. Les phases d'inflation 5

1.3. Les causes de l'inflation 6

1.4. Les conséquences de l'inflation 7

1.5. La lutte contre l'inflation 9

11

2.1 Définition et historique 11

2.2 Importance de la banque 13

2.3 Sortes des banques 13

2.4. Les activités bancaires 14

17

17

18

19

3.1. Le conseil d'administration et le comité de direction 19

3.2. La direction des risques 19

3.3. la direction d'exploitation 20

3.4. La Direction Commerciale 20

|

34 |

||

22

24

24

1.1 Evolution du Taux d'inflation avant la période sous étude 24

1.2 Evolution du Taux d'inflation pendant la période sous étude 26

1.3 Causes et conséquences des taux d'inflation élevés 26

27

29

32

33

34

|

35 |

||