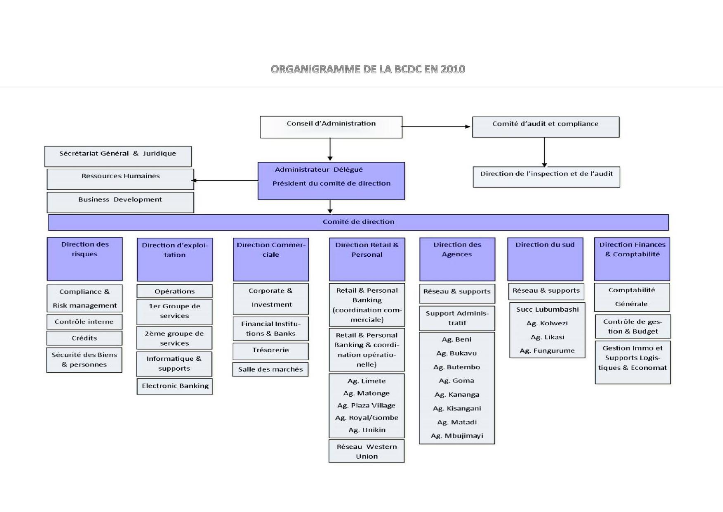

3.2. La direction des risques

Elle comporte trois départements :

V' Le département des crédits

V' Le département de Risk Management and Complice V' Le

département de contrôle interne

a) Le département des crédits

La mission de la fonction crédit consiste à

assurer la maîtrise de tous les risques inhérents aux

activités de la banque et ce, dans un cadre d'éthique

professionnelle.

b) Le département de Risk Mangement et

Compliance.

Il vérifie la mise en place des systèmes et de

procédures permettant d'identifier, de contrôle et de signaler les

principaux risques.

c) Le département de contrôle interne.

Le contrôle interne est un processus mis en place par le

conseil d'Administration, la Direction et d'autres membres du personnel en vue

de fournir des assurances raisonnables en ce qui concerne la réalisation

des objectifs de la banque.

3.3. la direction d'exploitation

Elle comporte deux secteurs : celui des opérations et

celui de télécommunication, tous hautement

informatisées.

L'introduction de l'internet dans les opérations

financières de la banque a permis de gérer efficacement et

à distance les différents comptes.

Elle est composée de deux départements :

V1 Le département des opérations

V1 Le département informatique et

télécom.

a) Le département des opérations.

Il est composé de cinq services qui sont :

V1 Le service Front Office

V1 Le service étranger

v' Le service Caisse en Franc Congolais

V1 Le service Caisse en Monnaie étrangère V' Le

service Cash Advance

b) Le département Informatique et

Télécom Il est composé de quatre services suivant

:

V' Service Système et Bureautique

V' Service Développement et Maintenance V' Service

Exploitation et Télécom

V' Service Économique et Informatique

3.4. La Direction Commerciale

Elle comporte six éléments principaux : a)

le Corporate Banking

Cette activité est en charge des entreprises nationales

et internationales, publiques et privées oeuvrant dans la plupart des

secteurs économiques. La banque est le principal banquier de ces

établissements.

Chaque entreprise est suivie par un corporate Manager ayant

pour mission non seulement de mesurer avec soin le risque du client, mais

également de développer une bonne connaissance

sectorielle afin de comprendre le langage de son client et de pouvoir

l'accompagner efficacement sur le marché.

b) le Personnal Banking

Cette activité est en charge des particuliers,

c'est-à-dire des cadres des grandes entreprises, institutions

internationales ou ambassades mais également des indépendants,

entrepreneurs et dirigeants des PME dynamiques.

Les facilités bénéficient le plus

souvent de la garantie de l'employeur et requièrent domiciliation du

salaire ainsi que des modalités de remboursement adaptées au

pouvoir d'achat de l'employé et sa capacité d'épargne

progressive.

c) Le Marketing

Le service marketing a pour fonction essentiel de concevoir,

de développer et de mettre en place des stratégies commerciales

et financières innovantes en partant de la connaissance des

données économiques, sociales, politiques et environnementales,

des contraintes internes et externes à la banque, des besoins et des

attentes des clients.

d) Le Financial Institutionnal Banking (FIB)

Le métier repose sur la connaissance intime de la

clientèle que la banque entend servir avec rapidité,

compétence et efficacité.

e) Réseau et Supports Agences

La BCDC, banquier de proximité, est désormais

forte d'un réseau de dix agences, siège social excepté,

réparties sur l'ensemble du territoire Congolais.

Les agences ont une responsabilité de

développement commercial, de service à la clientèle des

entreprises, institutions et des particuliers. Elles sont associées { la

croissance du chiffre d'affaire et de la rentabilité de la banque.

f) Internet Banking : B- Web

C'est un outil adapté aux besoins de gestion

administratif et financière des grandes entreprises nationales ou

internationales et de petites et moyennes entreprises, des banquiers et des

particuliers. B-Web évolue dans un environnement d'échange

d'informations hautement sécurisées.

Ce logiciel développé depuis 1998 par la Belgolaise

connaît un vif succès dans des nombreux pays africains grâce

à ses multiples statuts.

L'organigramme fonctionnel suivant nous indique la structure

générale de la banque

ans ce chapitre, nous présenterons l'évolution

de l'inflation avant la période sous étude ainsi que pendant la

période sous étude. Puis nous allons finir par présenter

l'évolution des dépôts bancaires { la BCDC pendant la

période sous étude.

Au cours de son histoire, la RDC a enregistrée des fortes

fluctuations du taux d'inflation.

|