Inflation et dépôts bancaires en franc congolais. Cas de la Banque commerciale du Congo de 2006 à 2010( Télécharger le fichier original )par Shaloom MALALA MUMBUNGU Université protestante au Congo - Graduat en sciences économiques et administration des affaires 2011 |

1.2 Evolution du Taux d'inflation pendant la période sous étude Tableau 3 : taux d'inflation de 2006 à 2010

Source : Banque Centrale du Congo Graphique 3 : de 2006 à 2010

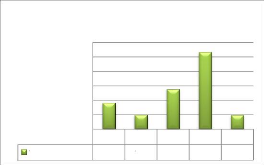

taux d'inflation 40 50 60 30 20 10 taux d'inflation 0 2006 18,2 2007 9,9 2008 27,6 2009 53,4 2010 9,8 Source : par nous, sur base des données du tableau 3 Avec un effort fourni par l'Etat, l'inflation fut maitrisée à des taux inférieur à 50% et de 2007 à 2008, ce taux va tripler de 9,9 % à 27,6% ; de 2008 à 2009 ce taux passera de 27,6% pour doubler 53,4%. Cela est provoqué par la crise financière qui a frappé le monde pendant cette période et dont la RDC ne pouvait échapper. Notons enfin qu'en 2010 avec l'effacement d'une grande partie de la dette extérieure, le taux d'inflation est retourné { 9,8%. 1.3 Causes et conséquences des taux d'inflation élevés11Des taux d'inflation élevés en RDC ont souvent été provoqués par des recours à la planche à billet afin de permettre { l'Etat de financer ses déficits budgétaires et ses dépenses. L'injection de trop de liquidité est la cause même du dérapage du Franc Congolais sur le plan monétaire (le Franc Congolais fut créé en 1998 avec une parité de 1$ valait 1,38 CDF ; mais aujourd'hui, en 2011, 1$ vaut 920 CDF) 11 MPEREBOYE MPERE S., le dérapage du franc congolais in Revue de la Fase, UPC, n° 10, 2010, pp 287 - 297

Le mariage « inflation-dépréciation », au cours des années, le développement de l'inflation a conduit les agents économiques à acquérir massivement des devises étrangères, { même d'assurer la préservation du pouvoir d'achat. La monnaie nationale est devenue une ` « monnaie qui brûle les poches », par conséquent la demande des devises étrangères s'est fortement accrue par rapport { la détention du CDF. La BCC s'est retrouvée dans l'incapacité d'honorer cette demande en constante expansion et le marché noir qui s'est développé rapidement a pris le relais. La très faible production des biens de premières nécessitées n'a guère garantie le pays à une sécurité des biens de premières nécessités et biens secondaires, cela a poussé le pays a fortement importer différents biens, ce qui a toujours maintenu un déficit de la balance de payement. Différents pillages, guerres, corruption et mauvaise gestion ont encore fortement cloués la RDC, ainsi que d'autres multiples causes. Et l'Etat pour s'en sortir, il ne recourait qu'{ la planche { billet. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Années |

2006 |

2007 |

2008 |

2009 |

|

Masse monétaire |

436,9 |

658,8 |

1044,3 |

1543,6 |

|

Masse monétaire (sens strict) |

212 |

300,3 |

393,8 |

479,9 |

|

circulation fiduciaire |

182,2 |

233,3 |

304,3 |

381,5 |

|

dépôts à vue |

29,7 |

67,0 |

89,5 |

98,4 |

|

Quasi-monnaie |

213,5 |

341 |

605,8 |

1022 |

|

dépôts à terme en MN |

0,4 |

2,5 |

1,7 |

3,5 |

|

dépôts en devises |

213,1 |

338,5 |

604,1 |

1018,5 |

|

provisions pour importations |

11,4 |

17,6 |

44,7 |

41,7 |

Source : Banque Centrale du Congo (Rapport annuel 2006, 2007, 2008, 2009)

|

27 |

||

Nous pouvons remarquer que plus les années passent la masse monétaire12 aussi s'accroit et petit { petit le niveau de l'épargne aussi augmente.

De 2006 à 2007 les dépôts à vue ont augmenté de 127% en passant de 29,7 { 67,0 (milliards de CDF) et cela été moyen en 2008 car l'augmentation fut de 33,5% (67,0 à 89,5) et plus faible encore en 2009 soit 9,9% (89,5 à 98,4) ce qui peut être justifié par le fait de la crise économique mondiale de 2008- 2009.

Nous constatons aussi, au vu des données ci-haut fournis, que l'épargne en devises est largement supérieure que celui en monnaie nationale (MN). Ce cas a toujours existé dans notre pays car nous le savons bien que le CDF perd souvent sa valeur et de même pour toutes les monnaies nationales qui ont déjà défilés dans notre pays ; cette instabilité de la monnaie a créé un fort recul de l'esprit de l'épargne, une méfiance même des habitants en RDC vis-à-vis de la monnaie ainsi que de l'épargne en monnaie nationale même en devises, la méfiance par rapport aux banques évoluant en RDC.

Les différentes réformes monétaires, surtout celles instituant des changements de monnaie ont aussi eu beaucoup d'impacts négatifs sur surtout les épargnants.

12 La masse monétaire comprend la monnaie (dépôts transférables et circulation fiduciaire hors banques) et la quasi-monnaie (dépôts a terme, dépôts d'épargne et dépôts en devises)

|

28 |

||

Cas de la Banque Commerciale du Congo (B.C.D.C)

La BCDC est l'une des très anciennes banques qui a vécu les hauts et les bas de la RDC car elle existe depuis 1909 donc elle a plus d'un siècle d'existence, nous allons juste nous contenter de l'évolution de l'épargne dans la période sous étude au sein de cette banque.

Evolution de l'épargne à la BCDC13

Tableau 5 : Evolution des dépôts bancaires de 2006 à

2010 à la BCDC

(en millions de CDF)

|

Années |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Dépôts |

67833 |

77000 |

132600 |

170700 |

182150 |

|

en CDF |

8014 |

10000 |

15600 |

19400 |

21050 |

|

en USD |

59819 |

67000 |

117000 |

151300 |

161100 |

Source : Banque Commerciale Du Congo

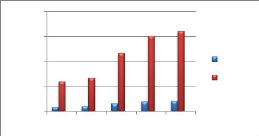

Graphique 4 :

200000

150000

100000

50000

0

2006 2007 2008 2009 2010

en CDF

en USD

Sources : par nous, sur base des données du tableau 5

Comme le tableau ainsi que le graphique nous le démontre, l'épargne au sein de la BCDC vas en augmentant et le même constat fait sur le plan national se démontre encore ici, l'épargne en CDF est largement faible par rapport à celui en devises (USD).

13 Rapport Annuel BCDC, 2007, 2008, 2009 et 2010

|

29 |

||

Nous constatons qu'en général (USD et CDF) { la BCDC de 2006 à 2010, l'épargne { presque triplé en passant de67833 { 182150 (millions de CDF) ce qui est à encourager. En CDF cela est passé de 8014 à 21050 (millions de CDF) et en USD de 59819 à 161100 (millions de CDF).

La part de CDF dans l'épargne totale est restée de 12% contre 88% en USD de 2006 à 2010 à la BCDC.

La BCDC, pour stimuler l'épargne, elle propose des comptes d'épargne avec des taux d'intérêts très intéressants qui attire et stimule les agents économiques à épargner.

Voici quelques comptes d'épargnes proposés par la BCDC permettant à stimuler l'épargne :

Ce compte permet d'accéder facilement à une épargne rémunérée

|

Avantages |

Conditions |

|

- Un compte facile et rapide à ouvrir |

- Pour les particuliers de 18 ans et plus |

|

- Zéro frais de tenue de compte |

- Dépôt minimum { l'ouverture : 100.000 |

|

- Des versements et retraits de cash |

CDF ou 100 USD |

|

gratuits |

- Taux d'intérêt 2,25% annuel sur compte |

|

- Un extrait de compte gratuit par mois pas |

USD |

|

d'obligation de durée |

- Taux d'intérêt 20% + 5% de prime de |

|

- Bonification des intérêts |

fidélité annuels sur compte CDF |

|

- Bonification de la prime de fidélité (CDF |

|

|

uniquement) |

Ce compte garantit des taux d'intérêt et une prime de fidélité parmi les plus avantageux du marché. Il facilité l'octroi d'un crédit ou d'un crédit complémentaire, si le client possède déjà un.

|

Avantages |

Conditions |

|||

|

- Un compte facile et rapide à ouvrir |

- Taux d'intérêt : 3,25% + prime |

|||

|

- Zéro frais de tenue de compte |

de fidélité 0,25% annuel sur le |

|||

|

- Pas d'obligation de durée |

compte USD |

|||

|

- Des versements et retraits de cash |

- Taux d'intérêt :25% + prime de |

|||

|

gratuits |

fidélité de 5% annuel sur |

|||

|

- Un extrait de compte gratuit par mois |

compte CDF |

|||

|

- Virements compte à compte |

- Dépôt de 100 USD ou de |

|||

|

- Nantissement |

100.000 CDF minimum à |

|||

|

- Bonification des intérêts |

l'ouverture |

|||

|

- Bonification de la prime de fidélité |

||||

|

30 |

||||

Il permet de retirer du cash en USD, avec une carte BCDC à partir des

distributeurs automatiques bancaires BCDC (DAB) et, c'est nouveau, depuis n'importe quel terminal électronique de paiement (TPE) dans n'importe quelle agence BCDC et dans toutes les agences Western Union de la BCDC, partout en RDC.

Conditions :

- Posséder un compte BCDC

- Souscrire à une carte bancaire BCDC : MALAKITE, IVOIRE ou AKSANTI - Commission de retrait : 0,5 % (minimum 1 USD)

- Plafond de retrait : en fonction du type de carte

La BCDC propose aussi d'autres services (B-web, Pack Trinité,...)

|

31 |

||

Nous voici à la fin de notre monographie sur l'inflation et les dépôts bancaires en CDF en prenant le cas de la BCDC dans la période allant de 2006 à 2010.

Au bout de notre investigation, nous avons observés ce qui suit : l'inflation est un phénomène existant dans tous les pays mais { des taux très différents. Après l'indépendance, la RDC n'a pas connu de longue période de stabilité économique. L'inflation s'est fait remarquer avec des taux très élevés, avec pour cause majeure le recours { la planche { billet par l'Etat afin de financer le déficit budgétaire.

Se basant sur les rapports de la BCC et de la BCDC nous avons remarqué que dans la période sous examen, le taux d'inflation a fortement baissé par rapport aux décennies 80 et 90. Et l'épargne en CDF ou en devise a aussi fortement augmenté.

Aux banques de proposer encore des comptes d'épargnes avec des taux d'intérêts plus avantageux surtout en CDF afin de stimuler l'épargne et faire un effort de ne pas seulement se concentrer dans des grandes villes.

Pays post conflit, aux structures économiques désarticulées, la RDC doit être mise { l'abri de toute opération susceptible de la fragiliser davantage. Or le secteur bancaire dans le monde est l'un des secteurs prisés par des circuits illicites. Il y a bien lieu d'ouvrir les yeux pour préserver l'économie congolaise d'une telle catastrophe.

|

32 |

||

1. AMAL Ben Hassena, l'impact de la libéralisation financière sur l'intermédiation bancaire, USFAX, Tunisie

2. LOKOTA ILONGO M., Développement du système financier et croissance économique en RDC de 1990 à 2008, UPC, Kinshasa, 2008,

3. MPEREBOYE MPERE S. cours d'économie monétaire générale, FASE/UPC, 2010-2011

4. WITANENE MUSOMBWA T., impact du déficit budgétaire sur l'inflation en RDC, mémoire inédit, ULPGL, Kinshasa, 2009

5. ZAMBOTTO Corinne, l'inflation et la politique de stabilité du niveau général des prix, Mémoire inédit, 2007

1. Rapport annuel BCC, 1970, 1975, 1980, 1985, 1990, 1995, 2000, 2005, 2006, 2007, 2008 et 2009

2. Rapport Annuel BCDC, 2007, 2008, 2009 et 2010

3. Revue de la faculté d'administration des affaires et sciences économiques, crise de l'économie congolaise, UPC, Kinshasa, 1998

4. Revue de la faculté d'administration des affaires et sciences économiques, actes des journées scientifiques, UPC, Kinshasa 2010

1. Economie de la RD Congo, Encyclopédie libre, WWW. Wikipedia.Org

2. Microsoft Encarta 2009, Historique de la banque

3. SILEM et al. , Lexique d'économie, éd. Dalloz, Paris, 2004

4. www.afrique_kongotimes.info// RDC : les banques poussent comme des champignons

5. 36 Dictionnaires & Recueils de correspondance

|

33 |

||

I

II

III

1

0.1. Problématique 1

0.2. Hypothèse de travail 2

0.3. Choix et intérêt du sujet 2

0.4. Méthodologie de recherche 3

0.5. Délimitation du travail 3

0.6. Canevas du travail 3 4 4

1.1. Définition 4

1.2. Les phases d'inflation 5

1.3. Les causes de l'inflation 6

1.4. Les conséquences de l'inflation 7

1.5. La lutte contre l'inflation 9

11

2.1 Définition et historique 11

2.2 Importance de la banque 13

2.3 Sortes des banques 13

2.4. Les activités bancaires 14

17

17

18

19

3.1. Le conseil d'administration et le comité de direction 19

3.2. La direction des risques 19

3.3. la direction d'exploitation 20

3.4. La Direction Commerciale 20

|

34 |

||

22

24

24

1.1 Evolution du Taux d'inflation avant la période sous étude 24

1.2 Evolution du Taux d'inflation pendant la période sous étude 26

1.3 Causes et conséquences des taux d'inflation élevés 26

27

29

32

33

34

|

35 |

||