Chapitre 4

Application de la méthodologie de

Box et Jenkins

4.1 Etude de la série des prix spot du gaz

naturel à Pensylvania (Pi)

4.1.1 Identification et estimation

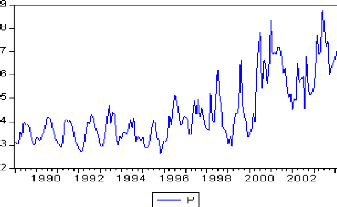

Considérons la série Pt qui représente le

prix du gaz naturel sur le marché régional de Pensylvania de

Janvier 1989 à Février 2004 (les données ont pour

unité de mesure le dollar par mettre cube ($/m3)). En

observant la représentation graphique de cette (Figure 1.1) série

nous constatons qu'elle possède une tendance à la hausse avec une

variabilité qui paraît de plus en plus grande . Afin de dissiper

les variations ou encore de stabiliser la variance de cette série, nous

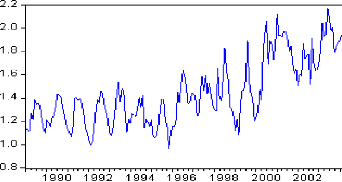

proposons de lui appliquer une transformation logarithmique. La série

ainsi transformée, notée LP t (Figure 1.2) garde la

même allure que la série Pt exhibant ainsi une tendance à

la hausse, et semblant donc non stationnaire au sens de la moyenne.

Figure (1.1)

Figure (1.2)

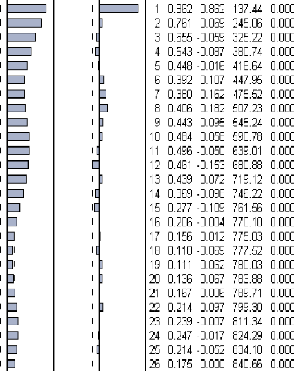

En analysant le corrélogramme associé à

la série LP t (Figure 1.3) nous constatons que la

série n'est pas stationnaire puisque sa fonction

d'autocorrélation simple et partielle diminuent lentement et qu'elle

possède une saisonnalité d'ordre 12 puisque la fonction

d'autocorrélation simple possède des valeurs importantes aux

retards 1, 12, 24... .

Afin de traiter l'effet de saisonnalité sur notre

série ou encore de la stationnariser nous lui avons appliqué la

différence saisonnière d'ordre 12, la série ainsi

désaisonnalisée est notée

SLPt.

Figure (1.3)

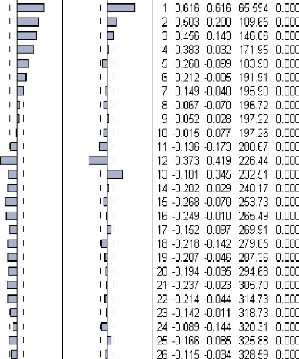

Nous remarquons que la fonction d'autocorrélation simple

de la série désaisonnalisée SLP t diminue

rapidement, nous pouvons donc dire qu'elle est stationnaire (Figure 1.4).

Figure (1.4)

Pour confirmer ou infirmer notre hypothèse consistant

à ce que la série désaisonnalisée est stationnaire,

nous avons appliqué le test de Dickey-Fuller sur la série SLP

t qui nécessite tout d'abord de sélectionner le nombre

de retard p, nous avons alors choisi le retard qui minimise le critère

d'Akaïke et qui est 2. Nous avons commencé par l'estimation du

modèle (3)

2

Modèle (3) : LXSLP t = c + bt + çbSLPt_1 +

X çbjLXSLPt_j + Et

De la table ci-dessus nous constatons que la tendance n'est

pas significativement différente de zéro puisque sa t-statistic

(0.956) est inférieure aux valeurs critiques 3.46, 2.78 et 2.38

tabulées par Dickey-Fuller respectivement aux seuils 1%, 5% et 10%. Nous

avons donc par la suite estimé le modèle (2)

2

Modèle (2) : LXSLP t = c + çbSLPt_1 + X

çbjLXSLPt_j + Et

j=1

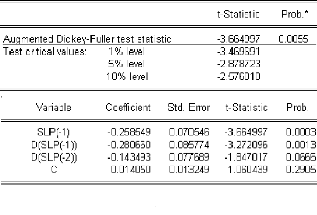

Des résultats de l'estimation du modèle (2),

reportés dans la table 1.1, nous constatons que la constante n'est pas

significativement différente de zéro puisque sa t-statisique

(1.06) est inférieure aux valeurs tabulées par Dickey-Fuller aux

seuils 1%, 5% et 10% qui sont respectivement égales à 3.18, 2.52

et 2.16.

Table (1.1)

Du fait que l'estimation de la constante est statistiquement

nulle, nous avons estimé le modèle sans intercept, autrement dit

nous avons estimé le modèle (1) dont les résultats sont

présentés dans la table (1.2).

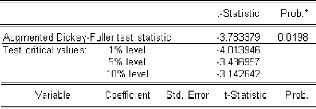

Nous procédons au test de racine unitaire, la valeur

estimée de la statistique ADF est égale à --4.368 (voir la

table ci-dessus). Cette valeur est inférieure aux valeurs critiques

--2.57879, --1.9427 et --1.6154 aux seuils 1%, 5% et 10%. Par

conséquent, nous rejetons l'hypothèse nulle de racine unitaire :

la série SLP t est stationnaire, c'est à dire

intégrée d'ordre 0, ce qui est cohérent avec

l'étude du corrélogramme de SLPt.

2

Modèle (1) : LXSLP t = çbSLPt_1 + X

çbjLXSLPt_j + Et

Table (1.2)

Après avoir stationnarisé la série, il

convient à présent d'estimer le modèle susceptible

à la représenter. En observant le corrélograme simple et

partiel de la série stationnaire SLPt (Figure 1.4) nous remarquons que

la fonction d'autocorrélation simple possède des valeurs

importantes aux retards q = 1, 12, 13, ..., et que la fonction

d'autocorrélation partielle possède des valeurs importantes aux

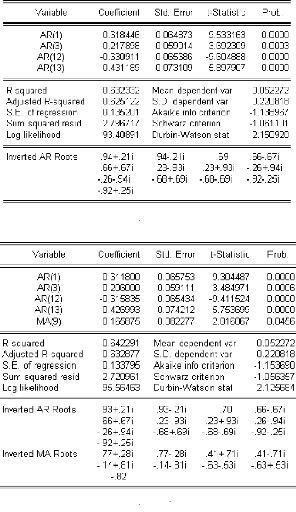

retards p = 1, 2, 6, 9, 20, .., alors nous avons estimé plusieurs

modèles parmi lesquels nous avons sélectionné deux

modèles: SARIMA(13, 0, 0) x (1, 1, 0)12 et SARIMA(13, 0, 9) x (1, 1,

0)12, les résultats de l'estimation de ces deux

modèles sont donnés respectivement par les tables 1.3 et 1.4.

Parmi ces deux modèles nous devons choisir un seul, le

plus adéquat. Pour faire ce choix nous nous somme basés sur les

critères de pouvoir prédictif (à savoir : R2

qui est à maximiser

et R2, AIC à minimiser), et nous avons

à la fin choisi le modèle SARIMA(13, 0, 9) x (1, 1, 0)12

puisqu'il est le plus adéquat. Les valeurs des critères de

pouvoir prédictif des deux modèles sont données dans la

table suivante

|

SARIMA(13,0,9) x (1,1,0)12

|

SARIMA(13,0,0) x (1, 1,0)12

|

|

R2

|

0.642

|

0.632

|

|

R2

|

0.6328

|

0.625

|

|

AIC

|

--1.1536

|

--1.1389

|

Table (1.3)

Table (1.4)

|