|

REPUBLIQUE DEMOCRA TIQUE DU

CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

B.P : 67/Goma

CAS DU COMITE D'ASSITANCE NYIRAGONGO

(2007)

GESTION AUTOMATISEE D'UN SERVICE

COMPTABLE AU SEIN D'UNE ASBL

Par :

ZIHALIRWA NSHOMBO Alphonse

Travail de fin de cycle présenté et défendu

en vue de l'obtention du diplôme d'Ingénieur Technicien en

Informatique de Gestion.

Directeur : Ass. KAKULE MILANDO Eurasme

Année Académique 2007 - 2008

DEDICACE

A tous ceux qui ont contribué à l'essor de la

technologie ;

A tous ceux qui continuent à oeuvrer pour la

continuité de la science ; A tous les assoiffés de la

connaissance ;

A tous les hommes et femmes de bonne volonté et

particulièrement à mon épouse NYAMUTO

Gisèle.

ii

REMERCIEMENTS

A l'Eternel Dieu tout puissant pour nous avoir accordé la

grâce de vivre et l'intelligence ;

Nos remerciements s'adressent à l'Ass. Eurasme KAKULE

MILANDO pour avoir accepté de diriger ce travail et dont les conseils et

les remarques ont été pertinents dans l'orientation de cette

recherche.

Nous remercions également les autorités

académiques ainsi que le corps professoral de l'ISC pour la formation et

l'encadrement durant notre premier cycle de l'enseignement supérieur.

A nos parents Apollinaire RUSUMBA et Colette KUJIRAKWINJA pour

les sacrifices consentis pour notre carrière estudiantine ;

A mon épouse GISELE NYAMUTO pour ses encouragements,

persévérance tout au long des mes cheminements académiques

ainsi que ma fille Ornella CIKURU ;

Aux autorités académiques de l'ISC pour leur

sympathie à notre égard et pour la confiance qu'ils nous ont

témoignée ;

A Madame Brigitte SAFI NGEZAYO Coordinatrice, et à tout

l'équipe de CAN/Goma ; A Monsieur Jean CHISHUGI, Administrateur de

CAN/Goma ;

A Monsieur KASISA Georges LUNGALUNGA, Comptable de CAN/Goma ;

A tous nos frères et soeurs pour leur soutien moral et

leur réconfort ;

A tous nos amis et connaissances particulièrement BELLO

SADIKI, Dieudonné KASIDIKA, Ir. Jean Paul MAENDELEO, Vital MUSHAMUKA,

AZIZI pour leurs conseils et encouragements, AMANI, Emmanuel M, Ir Blaise B,

Aimé B, Justin B ; Jean Paul BAHATI, Yvonne, Murhula, Solange, ;

Au couple Nestor M et Jolie M, Steven B et Gorette,

A tous les membres de la Chorale Sainte Cécile de la

Paroisse Saint Esprit/Goma ;

A tous nos camarades finaliste de l'année 2007 - 2008

notamment, Soeur Jeanine BAHANE N., Ghislain VAHEMBI, Georges CHIBADERHE,

Delphin, Rita BAGUMA, Noella NABASHAHO, Emmanuel DJUMA, Jean B M ; pour leur

fraternité exceptionnelle ;

A tous ceux qui de près ou de loin contribuent à

notre essor et dont leurs noms n'ont pas été cités ici

soit par mégarde ou par ignorance ;

iii

SIGLES ET ABREVIATIONS

A : Analytique

AB : Automatisé Batch

AC : Conseil d'Administration

AC : Automatisé Conversationnel

AG : Assemblée Générale

AN : Alphanumérique

ASBL : Association Sans But Lucratif.

BD : Base des Données

Ca : Calculé

CAAF : Coordinateur Adjoint Administratif Financier

CAN : Comité d'Assistance Nyiragongo

CAT : Coordinateur Adjoint Chargé de Technique

CCIAL : Commercial

CCMV2 : Centre de Conseil pour Mieux Vivre

Co : Concaténée

CPTE : Comptabilité

E : Elémentaire

FIN : Finance

ICG/GTZ : Initiative Congolaise pour le sauvetage des Populations

de Goma

ILD : Initiative Locale de Développement

IMF : Institution de Micro Finance

LOG : Logistique

M : Mouvement

MAJ : Mise à jour

MCD : Modèle Conceptuel de Données

MCT : Méthode Conceptuel de Traitement

MERISE : Méthode d'Analyse de Système

d'Information

MFR : Micro Finance pour la Réhabilitation

MLD : Méthode Logique des Données

MLT : Méthode Logique de Traitement

MONUC : Mission des Nations Unies au Congo

MOT : Modèle Organisationnel de Traitement

iv

OMS : Organisation Mondiale de la Santé

ONG : Organisation Non Gouvernementale

PF : Procédure fonctionnelle

PL : Procédure Logique

PLK : Pêcherie du Lac Kivu

PME : Petite et Moyenne Entreprise

ROI : Règlement d'Ordre Intérieur

SGBD : Système de Gestion de Base des Données

SI : Système d'Information

SIG : Signalétique

SII : Système d'Information Informatisé

SIO : Système d'Information Organisationnel

Sit : Situation

SO : Système Opérant

SP : Système de Pilotage

ULT : Unité Logique de Traitement

VB : Visual Basic

0. INTRODUCTION

0.1. ETAT DE LA QUESTION

Le monde s'est engagé sur une voie ambitieuse dans

l'espoir d'atteindre l'un des objectifs majeurs du Millénaire pour un

développement qui vise à réduire de moitié, d'ici

2015, la proportion des personnes qui vivent avec moins d'un dollar par jour.

Cependant, les efforts en Afrique et en Amérique latine restent encore

trop lents, affirme un rapport conjoint de la Banque mondiale et du Fonds

monétaire international publié jeudi 20 avril

20061.

En République Démocratique du Congo, près

de 80% des ménages dépensent moins d'un dollar par jour et par

personne et 86% consomment moins de trois repas par jour. L'apport calorifique

est estimé à 1.800 calories/jour/personne alors que la norme

minimale, selon l'organisation mondiale de la santé (OMS) est de 2.300

calories2.

Les causes à la base de cette situation sont

nombreuses. Nous pouvons citer entre autres : une longue période de

dictature accompagnée des guerres successives et l'afflue massive des

réfugiés rwandais à l'Est du pays. Ces guerres ont non

seulement entraîné la perte en vies humaines (plus de 3 millions

des personnes) mais aussi l'effondrement du tissu économique.

L'éruption volcanique du 17 janvier 2002 a aggravé la situation

dans la ville de Goma : la coulée de lave volcanique a détruit la

plus grande partie des activités économiques dites modernes et

plusieurs infrastructures sociales de bases, telles que les écoles, les

centres de santé, les centres de desserte en eau et

électricité, les routes3...

Vu l'urgence qui naisse dans cette ville, nous assistons

à des multiples organisations à volet crédit dont 23,

rapports des réunions d'échange des acteurs de microfinance de la

ville de Goma, avril 2006 entre autre : coopératives d'épargnes,

des associations et ONG à volet crédit, des tontines, des

cambistes, dans la ville de Goma. Ils visent l'objectif de satisfaction des

besoins de la population via le crédit rotatif et se prennent eux -

même en charge par la subvention des besoins de première

nécessité. Malheureusement les services organisés ne sont

pas accessibles à toute la population.

Ainsi, KIKUMBU, conclue dans son étude, que les

crédits octroyés par ces institutions n'ont pas apporté un

changement significatif dans les ménages de leurs

1

http://www.microfinancement.cirad.fr/fr/bao/plandev.html

2 Ministère du Plan/RDC, document

stratégique pour la réduction de la pauvreté (DSRP),

Kinshasa, Février 2005

3 Idem

membres4. Il explique que cette situation serait

due au manque d'encadrement et de suivi des crédits octroyés aux

membres.

KANYENYI relève, pour sa part, que toutes les COOPECs

étudiées connaissent un pourcentage d'insolvabilité

relativement élevé (variant entre 7 et 16%)5.

Le Journal `'Pas à Pas» dans son bulletin

d'information trimestriel pour lier les agents de développement du monde

entier décrit : « Pour que les travaux de développement

communautaire soient durables, il est important d'avoir une vision et des plans

dès le départ. Les partenariats et la participation locale sont

essentiels car la durabilité ne peut être atteinte que lorsque la

communauté locale gère elle - même le processus de

développement, s'en sent propriétaire et ne dépend pas

d'une aide extérieure6.

Anne-Lucie Lafourcade, Jennifer Isern, Patricia Mwangi et

Matthew Brown affirment dans leur « Etude sur la portée et les

performances financières des institutions de micro finance en Afrique

» que les IMF africaines sont globalement dynamiques et en pleine

croissance. De plus, les IMF africaines semblent répondre aux vastes

besoins financiers de leurs clients. À la différence de la

tendance observée dans les autres régions, plus de 70 % des IMF

africaines offrent de l'épargne comme service financier de base et

l'utilise comme source importante de fonds pour les prêts7.

L'épargne est un élément fondamental dans

l'économie : elle est la contrepartie de l'investissement, lequel permet

à la croissance de se maintenir et de progresser. En principe, plus le

niveau d'épargne est élevé, plus les entreprises peuvent

avoir accès à des financements bon marché qui leurs

servent à augmenter leurs capacités de production et à

produire davantage en distribuant ainsi plus de revenus à leurs

salariés et à la collectivité. Il est donc indispensable

d'avoir une bonne mesure de cette variable. Pour les économistes,

l'épargne n'est pas analysée seulement comme un stock, elle est

considérée aussi comme un flux8

0.2. PROBLEMATIQUE

Dans la généralité, l'entreprise est une

organisation càd une association qui

se fixe les objectifs à atteindre les buts

déterminées en se dotant des moyens de production et les usagers

pour l'élaboration des biens et des services à être

vendu9.

4 KIKUMBU L. Eddy, l'impact de la microfinance dans la

réduction de la pauvreté dans la ville de Goma, inedit, ISIG,

2004-2005.

5 KAKENYI Grace, de l'insolvabilité des membres

des coopératives financières à Goma, inédit, CUEG

2003- 2004

6 Pas à Pas, Planifier pour un

développement durable, n°65, Novembre 2005, p.6

7

www.mixmarket.org

8 Microsoft Encarta, Encyclopédie Encarta,

Ed. Microsoft, 2007

9 FAYEL , A. et PERNOT, D. Comptabilité

Générale de l'Entreprise, 3e éd. CLET, Paris,

1986.

En effet, cette définition nous éclaircie que

l'entreprise est en relation avec d'autres agents économiques qu'elle

rencontre sur les marchés divers ou s'échangent les biens et les

services mais aussi soumise au comportement aléatoire de la vie socio-

économique de son environnement et à la contrainte que l'Etat lui

inflige.

L'environnement dans lequel évolue l'entreprise est

aussi complexe que mobile. Ainsi, l'entreprise doit maîtriser les

mouvements des flux liés à des phénomènes de

production, de transformation d'échange des biens et des services qui

circulent en son sein, tout en s'adaptant au comportement versatile de son

environnement. L'entreprise a donc le devoir de se doter d'une structure

conséquente en réponse à ces exigences.

Cette comptabilité est définie comme une

technique de constatation et d'enregistrement dans un langage quantitatif

homogène, des signes traduisant une activité pour en conserver la

mémoire, exprimer l'évolution et permettre le contrôle, un

outil indispensable d'information et de mesure de la situation

économique et financière de l'entreprise.

Elle constitue ipso facto, un recours ultime d'aide à

la prise de décision de gestion. La comptabilité joue un

rôle prépondérant dans la production périodique

d'informations, obligations légales imposées à

l'entreprise et sa tenue est indissociable au fonctionnement d'autres services

de l'entreprise desquelles elle tire des données qu'elle traite selon sa

procédure.

La fonction information doit être organisée dans

la mesure du possible pour remplir ses nobles missions notamment celle de

facilitation dans la coordination des opérations des différents

services de l'entreprise et celle d'aide à la prise de décision

de gestion. Cette fonction doit avoir la capacité de restituer aux

différents membres de l'entreprise, les informations sous forme

directement utilisable, au moment opportun, afin de faciliter le bon

fonctionnement opérationnel et la prise de décision aux

différents niveaux.

De ce qui précède, nous réalisons

très vite que dans l'affaire, 3 systèmes entre en jeux : le

système opérant (SO), le système d'information (SI), et le

système de pilotage (SP) ; ces 3 systèmes sont en parfaite

harmonie pour atteindre le résultat souhaité.

En ce qui concerne notre étude au sein de CAN, il

s'avère que ses structures l'aident à atteindre, quand

même, ses objectifs avec un retard relatif dû à sa gestion

qui est totalement manuelle par le fait de l'insuffisance d'encadrement social

du

personnel, dispersion des membres causant l'affaiblissement

des organes statutaires, réduction des activités dues à la

diminution des moyens financiers, insécurité dans les zones

d'intervention, transport et communication au personnel, insuffisance des fonds

de roulement pour la micro finance aux pauvres, les demandes étant

supérieures à l'enveloppe disponible, l'insuffisance des

partenaires, la production des opérations comptables et des rapports

financiers et remodeler le système d'information.

De là, quelques questions se posent :

(1) Quelles sont les stratégies pour épauler la

caisse en ce qui est du document synthèse de la situation des clients

qu'il doit journellement adresser à la comptabilité et

l'administration ;

(2) Quels sont les facteurs qui influencent la présence

des failles lors de la production des états financiers au sein de CAN et

comment les pallier ?

0.3. HYPOTHESE ET OBJECTIF DU TRAVAIL

CAN à son tour, ciblent non seulement la population

pauvre mais aussi cherche ses intérêts pour la continuité

de ses activités accompagné du capital et exigent des garanties

matérielles à titre de document parcellaire.

L'automatisation du système d'information serait un

atout pour le Comité d'Assistance Nyiragongo pour faciliter la

production du rapport journalier, la production des documents synthèses

de la situation des prêts, remboursements des

bénéficiaires.

Seul la comptabilité ne suffirait pas, il faut la

présence de la caisse pour une étroite collaboration.

En automatisant ces systèmes au sein de CAN, la gestion

serait claire et nette en disponibilisant à temps opportun les documents

comme :

- le journal comptable de la période concernée ;

- le grand livre ;

- le bilan comptable

et autres documents synthèse relatif à la caisse

entre autre :

- la situation des remboursements ;

- la situation des déboursements ;

- le relevé des dettes des divers clients.

0.4. DELIMITATION DU SUJET

Tout travail scientifique doit nécessairement être

limité dans le temps et dans

l'espace selon les objectifs poursuivis.

S'agissant du présent travail, nous avons reconnu, non

pas sans raison, que la gestion d'un asbl est une matière très

complexe et très vaste à tel point qu'il serait s'aventurier

amèrement si l'on voulait seul assurer son automatisation.

C'est pourquoi nous avons limité notre travail dans

l'espace de deux services seulement : celui de comptabilité et celui de

la caisse conformément aux objectifs lui assignés, sa

durée étant celle de l'exercice comptable de l'année

2007.

0.5. CHOIX ET INTERET DU SUJET

Notre intérêt personnel est de contribuer à

la résolution des problèmes de

gestion liée à la comptabilité et la

caisse qui sont un vécu quotidien de la majeure partie des entreprises

de la place, ce qui nous a poussé au thème de ce présent

travail.

L'intérêt de CAN étant le recours à

la comptabilité dans la prise des décisions, et si elle est bien

tenue et sans erreurs, elle aide le gestionnaire à prendre des

décisions fiables ce qui aiderai les autres chercheurs à la

retrouvaille des données au sein de l'entreprise sans difficulté

aucune.

0.6. METHODES ET TECHNIQUES DE RECHERCHES USAGEES

Bon nombre de méthodes et techniques nous ont

aidées pour l'élaboration du

présent travail scientifique.

0.6.1. Les Méthodes.

a) La méthode déductive

Déduire c'est : Tirer la conclusion nécessaire

d'un enchaînement logique de propositions10. Pour retrouver

l'intitulé de notre travail, nous sommes partis des problèmes qui

guettent les entreprises de la place comme vérités simples et

évidentes qui par une série de déduction logique, nous ont

permis de cibler l'entreprise qui fait l'objet de notre travail et

préciser les domaines que nous affrontons, c'est cela l'usage de cette

méthode.

10 Microsoft Encarta, Encyclopédie

Encarta, Ed. Microsoft, 2007

b) La méthode MERISE

Connue comme `'une méthode de conception et de

développement de système d'information11, la

méthode MERISE nous a permis non seulement d'analyser le système

d'Information (SI) existant au sein de CAN pour en soulever les failles et

proposer une solution à ces dernières.

0.6.2. Les techniques

D'une manière générale, `'la technique

est un outil qui permet au chercheur de récolter et, dans une certaine

mesure, de traiter les informations nécessaires à

l'élaboration d'un travail scientifique12» : Ainsi avons

- nous fait usage, pour l'élaboration de ce travail, de deux techniques

que voici :

a) La technique documentaire : par des

lectures attentives des ouvrages, des travaux de fin de cycle, des

mémoires, des brochures et cours divers, nous sommes parvenus à

compléter notre connaissance personnelle afin de pallier à

l'élaboration de ce présent travail.

b) L'interview : définie comme

entretien avec une personne pour l'interroger sur ses actes, ses idées

afin d'en publier ou diffuser le contenu13. Cette technique nous a

permis de découvrir les réalités existant au sein de CAN

et relations entre différents services par la procédure des

questions - réponses.

0.7. DIFFICULTES RENCONTREES

A part les difficultés pécuniaires qui ont

caractérisé notre recherche, nous nous sommes heurté au

manque des moyens de communication et de déplacement pour atteindre les

groupes bénéficiaires et palper des doigts leur

réalité; l'insécurité dans certains milieux

où vivent les bénéficiaires nous a aussi fait

défaut ;

11 Idem

12 ALBANZ, Op.cit

13 MAURY EUROLIVRES, Dictionnaire usuel, Ed. Larousse,

France, Avril 2007

0.8. PRESENTATION SOMMAIRE DU TRAVAIL

Hormis l'introduction et la conclusion, notre travail est

constitué de quatre chapitres :

- le premier chapitre intitulé

`'Généralités sur le micro

crédit». C'est un condensé de ce qu'est micro

crédit dans le monde et au niveau de Goma/CAN ;

- Le deuxième partie a comme titre `'Analyse de

système d'information» consiste à une étude

assidue du système d'information en vogue au sein de CAN et des

documents que ce dernier utilise dans sa gestion ;

- le troisième chapitre libellé

`'Conception du système d'information futur» met

à jour le système d'information de l'existant en lui donnant le

pouvoir de prendre en considération les propositions d'analyse pour

atteindre les objectifs poursuivis ;

- enfin, le quatrième chapitre intitulé

`'Conception du système d'information

informatisé», brosse les possibilités

d'automatisation du système d'information futur et abouti à la

création de la base de données et à l'établissement

ou détermination des relations qui existent entre les entités de

cette base de données au niveau physique ainsi que de l'application

informatique y relative.

Chap. I : GENERALITES SUR LE MICRO CREDIT

1.1. CONCEPTS DE BASE

1.1.1. Le concept de « Gestion »

La gestion est l'action de gérer14,

contrôler, organiser. Elle est un terme générique

désignant l'ensemble des applications de l'informatique

aux tâches administratives15.

1.1.2. Le Concept de « Gestion automatisée

»

La gestion est dite automatisée lorsque les tâches

administratives (exemple : la

comptabilité) s'exécute automatiquement ;

càd sans l'intervention de la volonté humaine à l'aide

d'un outil de traitement automatique de l'information (ordinateur).

1.1.3. Le concept de « Service comptable »16

Un service est une section de l'entreprise ou de

l'organisme public considérés qui

correspond à une fonction déterminée

complémentaire des autres

Comptable est un adjectif qui vient du mot

« compte » (càd ensemble de ce qui est dû ou reçu

; ensemble du débit et du crédit d'un client dans un

établissement bancaire).

Un service comptable : est définit comme

étant un service chargé des comptes. Notons en plus que ce

service s'appelle aussi Comptabilité.

1.2. Micro crédit dans le monde : historique et

évolution17

Le microcrédit est né dans les années 1970,

du constat de l'inadéquation de

l'offre bancaire traditionnelle aux besoins des populations

des pays en voie de développement. Considérés comme non

solvables, incapables de fournir des garanties suffisantes, les habitants des

régions les plus déshéritées du monde n'ont

longtemps eu d'autre alternative que le recours aux usuriers pour emprunter.

Maria NOWAK dans « on ne prête (PAS) qu'aux riches (Edition JC

Lattès, Janvier 2005) fait remonter l'origine du micro crédit

à la fin du 19ème siècle avec la

création de la 1ère coopération de crédit

initiée en Rhénanie par F.W. Raiffeisen. Mais en

réalité le véritable démarrage de la formule se

situe au milieu des années 1970.

Après quelques expériences assez

désastreuses d'opérations menées par « le haut »

(en général, dans le cadre de vastes programmes de modernisation

de

14 BEAUCOURT, M. et Alii, Op.Cit.

15 MORVAN P., Dictionnaire de l'informatique,

Ed. Larousse, Paris, 1996

16 BEAUCOURT, M. et Alii, Op.Cit.

17

www.orse.org

l'agriculture, notamment en Afrique, au moyen de distribution

systématique des prêts sans tenir compte des besoins réels

des paysans), le micro crédit a émergée, au contraire

d'initiatives de terrain menées sous l'impulsion d'acteurs locaux, le

plus souvent bénévoles.

Les bases du micro crédit ont été

jetées en 1976 par un professeur d'économétrie, MUHAMED

YONUS. S'étant intéressé aux villages qui entouraient son

université, il a découvert l'exploitation dont leurs habitants

faisaient l'objet de la part des usuriers. N'arrivant pas à convaincre

les banques commerciales de s'engager, il décida en 1983, après

quelques opérations pilotes réussies (dont les

bénéficiaires étaient essentiellement des femmes), de

créer sa propre structure la Grameen Bank (ou « banque des Pauvres

»). Celle - ci connut immédiatement le succès. Il ne s'est

pas démenti depuis, malgré une crise en 1998 consécutive

aux inondations qui ravagèrent le Bengledesh à cette

époque.

Aujourd'hui la Grameen Bank, tout en continuant à

distribuer des Micro crédit auprès de plus de 3millions de

clients, a mis en place de nouveaux produits comme le Fonds de retraite, forme

d'assurance qui couvre notamment le risque de décès de

l'emprunteur.

Le principe de base du microcrédit, premier produit mis

en place par la microfinance, est de proposer à un individu une somme

modeste, correspondant à son besoin immédiat, et remboursable par

petites traites sur une période courte. Dans plus de 90 % des cas, le

client de l'IMF est une femme, porteuse d'un projet économique

précis à l'échelle d'un village ou d'un quartier. Elle

appartient en règle générale à un petit groupe de

femmes, constitué pour l'occasion, dont chaque membre souscrit son

propre emprunt et se porte garant des autres. La conclusion du prêt se

fait de manière individuelle, après étude de la

viabilité économique du projet, mais sans garantie autre que la

solidarité, considérée comme une pression suffisante sur

chacun des membres du groupe. Cependant, le contrat de prêt s'accompagne

souvent d'une épargne obligatoire, constituée par une fraction de

la somme empruntée et récupérable après

remboursement total.

1.3. Quelques dates historiques sur le micro

credit18

1970 : Première initiative Bangladesh (Grameen Bank),

Burkina Faso, Cameroun ( Coopérative) et Brésil (Accion)

1997 : 1er somment internationale du microcrédit

2005 : année internationale du microcrédit

2006 : Prix Nobel de la paix attribué à M. Yunus,

fondateur de la Grameen Bank

1.4. NOTIONS INTERMEDIAIRES SUR LE BILAN19

Le bilan est simplement le relevé de ce que l'entreprise

possède et de ce qu'elle doit.

Le montant possédé et le montant dû devront

toujours s'équilibrer, être les mêmes. Un examen du bilan

d'une entreprise peut vous apprendre beaucoup sur la situation

financière de cette entreprise.

1.4.1. Les principaux éléments d'un

bilan.

Si vous jetez un coup d'oeil sur le bilan, vous verrez ses six

rubriques ;

1. Actif immobilisé

2. Actif circulant

3. Passif exigible

4. Actif net

5. Actif circulant net

6. Financé par ou passif non-exigible.

1.4.2. Différence entre actif et passif.

L'actif est une entreprise (ou un projet)

comportant tous les biens que l'entreprise

possède et qu'elle peut utiliser pour fonctionner :

terrains, bâtiments, équipements divers, stocks des

matières premières ou de produits finis, argent liquide.

Le passif est composé de la liste des

montants que l'entreprise doit à d'autres : ceux - ci comme on l'a dit

plus haut, l'actif et le passif doivent toujours être égaux, car

l'entreprise ne possède rien en propre. Tout ce qu'elle possède,

elle le doit à ceux qui l'ont financé. En fait, le fonds a

été donné.

18

www.lamicrofinance.org

19 CORATAFRICA et INADES-FORMATION-KENYA, Notions

intermédiaires de finances, In « La Gestion pour les Agents du

Développement », Unité-8, INADES-FORMATION-ZAÏRE,

Kinshasa.

1.4.3. Les différentes sortes d'actifs :

a) Actif immobilisé : Ce

sont les biens du projet qui ne peuvent pas facilement être convertis en

argent liquide : le terrain, les bâtiments, tout l'équipement, tel

que les machines, les véhicules, les matériels de bureau, etc.

b) Actif circulant : cette rubrique

décrit également les biens que possède l'entreprise, mais

cette fois - ci il s'agit soit d'argent liquide soit des biens pouvant

facilement être convertis en monnaie et qui le seront normalement avant

un an. Par exemple les stocks et les débiteurs font partie de l'actif

circulant.

c) Actif circulant net : l'actif

circulant net est l'actif circulant moins le passif exigible. L'actif circulant

net vous dit quel montant l'entreprise peut utiliser librement pour ses

activités. En effet, le passif exigible peut aussi être

utilisé mais pas librement : il doit être remboursé avant

un an. L'actif circulant net est un des montants qui doit toujours attirer

votre attention dans un bilan.

d) Actif net : l'actif net est

égal à l'actif circulant net plus l'actif immobilisé.

C'est la valeur total de tous les biens de l'entreprise. A la valeur de l'actif

net correspondent toujours des fonds qui proviennent soit de

l'extérieur, soit de l'entreprise elle - même et qui

n'appartiennent pas au passif exigible. Ils forment le passif non exigible.

1.4.4. Les différentes sortes de passifs.

a. Le passif exigible On parle de

passif exigible lorsque les biens doivent être remboursés dans

les

semaines à venir, ou tout au plus dans l'année. Un

exemple type : les créanciers.

b. Financé par ou le Passif non exigible

Le passif non exigible donne les origines des fonds qui, ne

seront jamais réclamés à

l'entreprise ou qui ne devront être remboursés

qu'à moyen ou long terme. Ainsi, le surplus d'exploitation et les fonds

donnés à l'entreprise comme aide ne lui seront jamais

effectivement réclamés. Mais, il y a aussi des fonds qui sont

prêtés par des banques ou autres organismes financiers et qui ne

doivent être remboursés qu'à moyen ou long terme.

1.4.5. Comprendre le bilan.

On peut comparer le bilan à une photo. En effet, la photo

est une image saisie à un

moment précis dans le temps. De même, le bilan

montre une image de la situation

financière de l'entreprise ou d'une

organisation à la fin de l'exercice (année

budgétaire). Interpréter complètement le

bilan consiste essentiellement à étudier attentivement les trois

questions qui suivent :

1. Quel est le montant dont dispose l'entreprise pour ses

activités ?

Pour trouver la réponse à cette question, il

suffit de jeter un coup d'oeil sur l'actif circulant net. Comparer ensuite ce

chiffre avec celui des dépenses de l'année écoulée,

que vous trouverez dans le compte d'exploitation.

Si vous le constater que le montant de l'actif circulant net

est très bas, votre négatif, cela signifie que le passif est

supérieur à l'actif. ATTENTION ! L'entreprise se trouve dans une

situation financière dangereuse. Il faut prendre des mesures pour

corriger cet état de choses.

2. Quelle est la valeur de l'entreprise ?

Cette question a pour but de savoir exactement ce que

possède le projet. L'actif net donne la réponse à cette

question. Celui - ci est égal à l'actif net circulant plus

l'actif immobilisé.

3. Qui finance l'entreprise ?

Pour savoir d'où provient l'argent de l'entreprise, jetez

un coup d'oeil sur la liste des origines des fonds : surplus d'exploitation,

dons et subventions, prêts à plus d'un an.

1.5. PRESENTATION DU COMITE D'ASSISTANCE NYIRAGONGO20

1.5.1. Dénomination

L'organisation est nommée `'Comité

d'Assistance Nyiragongo», en sigle CAN asbl 1.5.2.

Historique

Le Comité d'Assistance Nyiragongo en sigle « CAN

asbl » est une association sans but lucratif qui a vu le jour après

l'éruption du Volcan Nyiragongo du 17 Janvier 2002.

Les Initiateurs avaient regroupés les ONG locales afin

de travailler en synergie dans l'objectif de contribuer à la

canalisation des aides humanitaires aux sinistrés déjà

regroupés dans différents sites d'accueils.

Au fur et à mesure que la période d'urgence

tendait à la fin, un bon nombre des sinistrés étaient

abandonnés à leur sort et demeurant sans activités

économiques, ce qui a poussé le CAN à

l'épanouissement de son plan d'action vers le développement

durable aux initiatives locales par la production des revenus mais aussi en

les

encourageant par le biais de facilitation de la

réintégration vers les zones de production.

Ainsi, CAN a comme mission d'encadrer et d'appuyer les ONGs et

les initiatives locales dans leurs interventions au niveau de la base.

1.5.3. Cadre organisationnel de CAN

a) Composition des organes

Le CAN est composé par des organes suivants :

L'Assemblée

Générale

Est l'organe suprême du réseau et a comme mission

:

- définition et orientation des programmes d'actions ;

- engage les décisions importantes à l'organisation

;

- approuve/modifie les statuts & ROI, et les

prévisions budgétaires ;

- décide sur l'admission ou l'expulsion des membres,

dissolution du réseau et l'affectation du patrimoine après

liquidation des dettes ;

conseil d'administration

Est chargé de :

- suivi et gestion des décisions de l'AG ;

- engage le réseau aux instances de l'Etat et des tiers

coordination

Est l'organe technique assurant la gestion courante des

activités regroupant le Coordinateur secondé de 2 adjoints (l'un

chargé de l'Administration et finance et l'autre de la technique)

La coordination regroupe à son sein :

- le Secrétariat Administratif ;

- le Bureau d'étude ;

- les actions communautaires ;

- les actions d'urgences ;

- le centre agricole ;

- le crédit

cadre organisationnel interne

Au sein de CAN, les services suivant sont opérationnels

:

Administration et Programme ;

Crédit ;

Comptabilité ;

Secrétariat.

b) Schématisation de l'organigramme CAN.

A.G.

C.A.

Coordination

C.A.A.F

C.A.T

Secrétariat

Études

LOG. FIN.

Personnel

Caisse Ccial Cpté

Actions

Comm

Réhabil

itation

Agri &

Élevage

Comme

rcial

|

Animat & Format

|

|

ONG/ILD

|

|

ONG/ILD

|

|

ONG/ILD

|

|

ONG/ILD

|

|

|

|

|

|

1.5.4. Objectifs

a) Global

Renforcer et accompagner les initiatives locales dans le

cadre de la promotion de la production et le développement de la

capacité d'auto - prise en charge et l'assurance du bien être

social, matériel, financier et environnemental de la population.

b) Spécifiques

Sensibiliser et encourager les déplacés à

retourner dans leurs terroirs ;

Mise à la disposition des populations en zone de

production des moyens nécessaires leur permettant la

réintégration dans leur milieu d'origine ;

Contribuer au réaménagement des infrastructures

sociales de base en milieu de production ;

Création de l'emploi dans les zones de production par

l'implantation des moyens de production et de transformation

améliorée ;

Initier des centres agricoles pour subvenir aux besoins tant

des producteurs que des consommations en produits de première

nécessité;

Appui financier, matérielle et technique aux initiatives

locales de base : femmes, ONG locales, privées concourant à la

production et au développement.

1.5.6. Stratégies d'action de CAN.

Pour atteindre ses objectifs, CAN met en place les

stratégies :

& Organisation des séances de sensibilisation et

séminaire de formation aux membres ;

& Contact et échange d'expériences avec les ONG

tant nationales qu'internationales ;

& Organisation et écoulement des micros -

crédits rotatifs avec les groupes solidaires ;

& Création des centres agricoles favorisant la

production, stockage et transformation des produits agricoles ;

& Conception des projets pilotes d'auto - prise en charge

institutionnelle.

1.5.7. Difficultés de CAN

a) Insuffisance d'encadrement social du personnel ;

b) Dispersion des membres causant l'affaiblissement des organes

statutaires ;

c) Réduction des activités dues à la

diminution des moyens financiers ;

d) Insécurité dans les zones d'intervention;

e) Transport et communication ;

f) Insuffisance des fonds de roulement pour la micro finance aux

pauvres, les demandes étant supérieures à l'enveloppe

disponible ;

g) Insuffisance des partenaires.

1.6. Réalisation de CAN.

Regard généralisé sur les

activités réalisées

a. Pendant le sinistre

CAN a organisé :

- le recensement et l'enregistrement ;

- le contact avec les familles d'accueil qui ont

hébergé des centaines des familles ;

- l'aménagement du site PLK/Kituku où 68 familles

ont été installées soit plus de 476 personnes en moyenne

à raison de 7 personnes par famille ;

- le lobbying pour l'assistance aux sinistrés : NRCA,

Rotary Club, MONUC - ESCO ;

- l'encadrement des enfants égarés des

sinistrés et au mal nourris à Kituku ;

- le dénombrement des effectifs des sinistrés du

site ESCO pour l'acquisition des

parcelles à Mugunga et Lac Vert en collaboration avec la

Mairie de Goma ;

- la distribution des semences et terres cultivables aux

sinistrés dans le Masisi, la

presqu'île et le grand Nord ;

- la micro finance pour la réhabilitation des

sinistrés et l'organisation des nouvelles communautés.

b) Après le sinistre et jusqu'à nos

jours.

Avec ses membres (ONG et ILD) sur le terrain

:

· organisation des 32 ONG et ILD affiliés a

réseau CAN à oeuvrer en synergie dans le cadre des actions d'auto

prise en charge ;

· faciliter 9500 sinistrées et

déplacées à s'installer dans les sites de production

agricole (Kasembe, Bunyole, Rutshuru), Mangina ;

· pacification et réconciliation des familles

d'ethnies différentes par des activités agricoles et

d'élevages combinés (480 familles) : Kasembe et Bunyole dans le

cadre d'appui aux très pauvres ;

· participation active à la réalisation du

projet d'adduction d'eau à Mugunga, construction d'un marché et

celui de traitement des immondices dans le cadre de l'ICG/GTZ financé

par l'Union Européenne ;

· organisation des nouvelles communautés et des

villages réhabilités en faveur des populations sinistrés

et retournées dans leur terroir ;

· concours à la paix et réconciliation

dans le Masisi à travers les activités de relance de

l'agriculture et de l'élevage, des ros et petits bétails

(Kasembe, Bunyole et Karuba) ;

· réhabilitation des activités

génératrices de revenus des populations par les micros

crédits rotatifs aux groupes solidaires (appui à la paix et

réconciliation).

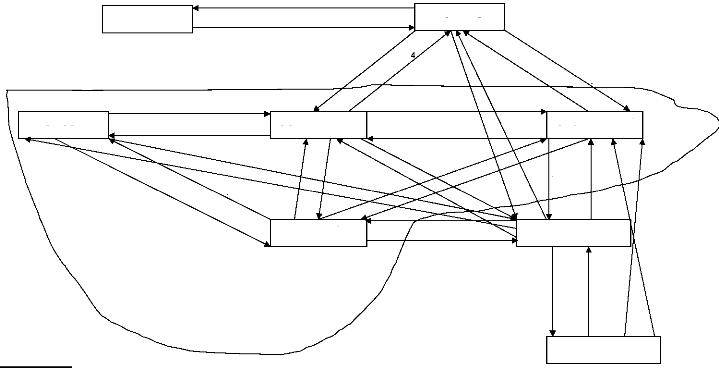

Chapitre II : ANALYSE DU SYSTEME D'INFORMATION

2.1. LE MODELE CONCEPTUEL DES FLUX

Il s'agira dans ce point de la présentation des

relations qui existent entre

services sous une forme schématique, càd la

présentation schématique de la circulation de l'information au

sein du Comité d'Assistance Nyiragongo.

2.1.1. Diagramme brut des flux net

Schéma n° 1

Source : nos enquêtes

CAISSE

28

CLIENT

30

25

27

29

26

2

COMPTABILITE

24

CREDIT

1

23

3

18

19

8

22

RECEPTION

7

20

17

21

6

16

15

ADMINISTRATION

14

9

SECRETARIAT

COORDINATION

5

13

10

11

12

23

LEGENDE

1 : renseignement crédit

2 : dépôt demande de crédit

3 : orientation client

4 : instructions

5 : orientation client

6 : instructions + guidance

7 : dépôt rapport à saisir

8 : rapport à saisir, évolution des

activités

9 : document saisis

10 : document à saisir, instructions activités

11 : dépôt rapport d'activités

12 : suggestion, orientations et instructions

13 : orientations et instructions

14 : rapport et suggestions d'activités

15 : instructions, reproches

16 : dépôt rapport

17 : rapport

18 : orientation

19 : ordre, instructions

20 ; dépôt rapport

21 : actualisation des listes des clients

22 : dépôt des demandes des crédits

23 : suivi bénéficiaires

24 : dépôt remboursement

25 : vérification caisse

26 : versement espèces de remboursement

27 : rapport

28 : orientation

29 : dépôt remboursement

30 : rapport remboursement

18 20

2.1.2. Matrice des flux net.

|

Coordination

|

Administration

|

Comptabilité

|

Caisse

|

Service crédit

|

Secrétariat

|

Réception

|

Client

|

Coordination

|

X

|

Suggestion

Orientation

|

|

|

|

Orientation + suggestion

|

|

|

Administration

|

Rapport

|

X

|

Orientation

|

Orientation

|

Ordre

|

Docs à saisir

|

Instruction

|

|

Comptabilité

|

|

Rapport

|

X

|

Orientation

|

Suivi des clients

|

|

Instructions

|

|

Caisse

|

|

Rapport

|

Versement espèces

|

X

|

Rapport recouvrement

|

|

|

|

Service crédit

|

|

Rapport

|

Rapport remboursement

|

Dépôt remboursement

|

X

|

Actualisation des listes

des clients

|

|

|

Secrétariat

|

Rapport

|

Docs saisies

|

Rapport

|

|

Dépôt

demande de crédit

|

X

|

Instructions

|

|

Réception

|

|

Rapport

|

Orientation des clients

|

|

|

|

X

|

Renseignement

|

Client

|

|

|

|

|

|

|

Dépôt de mande de crédit

|

X

|

|

Tableau n° 1

COORDINATION

5

CLIENT

8

7

RECEPTION

COMPTABILITE

6

21

19

2.1.3. Diagramme conceptuel des flux net.

Schéma n° 2

LEGENDE

1 : rapport suggestion

2 : orientation, instruction

3 : rapport central, dépôt liste des

bénéficiaires et demande de crédit, rapport de micro

crédit, suggestions, rapport de suivi des bénéficiaires,

versement espèces, rapport synthèse.

4 : orientation, suggestion

5 : orientation des clients

6 : instructions, orientations à suivre

7 : demande des renseignements et dépôt de demande

de crédit

8 : guidance, orientation

2.2. LE MODELE ORGANISATIONNEL DES TRAITEMENTS

(MOT)

De manière descriptive, le modèle

organisationnel des traitements (MOT) intègre des notions sur le temps

et la durée (déroulement), les ressources, le lieu et la

responsabilité (poste de travail) et de nature de traitements (manuel ou

automatique). Cela étant, il s'avère que le niveau

organisationnel révèle le SII en donnant des réponses aux

questions QUI ?, OU ?, QUAND, vis - à - vis des responsables, les lieux

et les temps d'exécution.

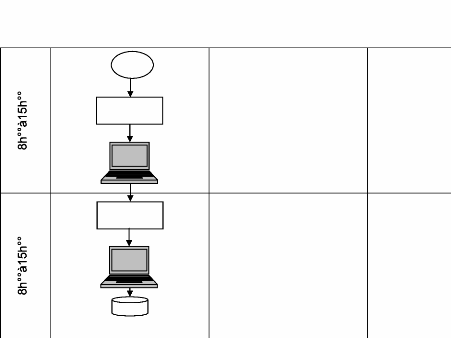

2.2.1. Règles d'organisation.

· Le Comité d'Assistance Nyiragongo assure ses

services de 8h°° à 15h°° du lundi au vendredi et de

8h°° à 12h°° le samedi. Pour les cadres, le travail

débute à la même heure mais quant à eux, ils peuvent

aller au - delà selon le volume du travail ;

· Tout remboursement est effectué au niveau de la

caisse ou de la comptabilité qui livre un reçu et verse les fonds

au caissier ou à l'administrateur pour conservation dans le coffre fort

;

· Avant qu'un client n'intègre nos services, il doit

passer par la réception pour orientation;

· Un crédit n'est octroyé que quand le

montant demandé est disponible en caisse, dans le cas contraire, le

crédit reste en attente de règlement ;

· Tout octroi de crédit est conditionné par

l'élaboration d'un reçu

· A la fin d'une période donnée (de 1jour

à 1 année), un rapport devra être élaboré.

2.2.2. Tableaux des procédures fonctionnelles du

SII existant.

Tableau n°2. Tableau des PF : Processus «

Accueil et enregistrement client».

TABLEAU PF : PROCESSUS « ACCUEIL ET ENREGISTREMENT

CLIENT»

|

PF

|

DEROULEMENT

|

ACTIONS

|

NATU

RE

|

POSTE DE TRAVAIL

|

|

Durée Max

|

|

Respo

|

Ressource

|

PF1

|

8h<X=15h

|

X

|

Réception client

|

M

|

Réception

|

Réception

|

Réceptionniste

|

PF2

|

8h<X=15h

|

X

|

Demande de renseignement

|

M

|

Réception

|

Réception

|

Réceptionniste

|

PF3

|

8h<X=15h

|

X

|

Orientation client

|

M

|

Réception

|

Réception

|

Réceptionniste

|

PF4

|

8h<X=15h

|

X

|

Présentation contrat

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de

crédit

|

PF5

|

8h<X=15h

|

X

|

Analyse contrat

|

M

|

Service crédit

|

Chargé

de crédit

+ client

|

Chargé de

crédit + client

|

PF6

|

8h<X=15h

|

X

|

Adoption contrat

|

M

|

Service crédit

|

Client

|

Client

|

PF7

|

8h<X=15h

|

X

|

Enregistrement contrat

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

|

TABLEAU PF : PROCESSUS « OCTROI

CREDIT»

|

PF

|

DEROULEMENT

|

ACTIONS

|

NATU

RE

|

POSTE DE TRAVAIL

|

PF8

|

8h<X=15h

|

X

|

Recherche client

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF9

|

8h<X=15h

|

X

|

Vérification disponibilité crédit

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF10

|

8h<X=15h

|

X

|

Signature contrat

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF11

|

8h<X=15h

|

X

|

Elaboration reçu

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF12

|

8h<X=15h

|

X

|

Enregistrement crédit

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

|

TABLEAU PF : PROCESSUS « REMBOURSEMENT

CREDIT»

|

PF

|

DEROULEMENT

|

ACTIONS

|

NATU

RE

|

POSTE DE TRAVAIL

|

|

Durée Max

|

|

Respo

|

Ressource

|

PF13

|

8h<X=15h

|

X

|

Remboursement

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF14

|

8h<X=15h

|

X

|

MAJ remboursement

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF15

|

8h<X=15h

|

X

|

Vérification échéance

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF16

|

8h<X=15h

|

X

|

Calcul amendes

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF17

|

8h<X=15h

|

X

|

Elaboration reçu

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF18

|

8h<X=15h

|

X

|

Enregistrement remboursement

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

|

TABLEAU PF : PROCESSUS « PRODUCTION

RAPPORT»

|

PF

|

DEROULEMENT

|

ACTIONS

|

NATU

RE

|

POSTE DE TRAVAIL

|

|

Durée Max

|

|

Respo

|

Ressource

|

PF19

|

8h<X=15h

|

X

|

Transmission document de gestion

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF20

|

8h<X=15h

|

X

|

Réception document de gestion

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF21

|

8h<X=15h

|

X

|

Analyse document

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF22

|

8h<X=15h

|

X

|

Elaboration rapport

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

PF23

|

8h<X=15h

|

X

|

Production rapport

|

M

|

Service crédit

|

Chargé de crédit

|

Chargé de crédit

|

|

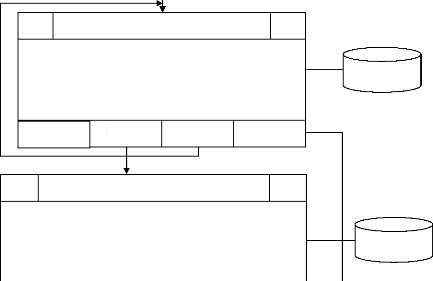

2.2.3. Diagramme d'enchaînement des

procédures PROCESSUS «ACCUEIL ET ENREGISTREMENT CLIENT»

DEROULEMENT Début

Durée maximum

|

ENCHAINEMENT DES PROCEDURES

|

Nature

|

Lieu

Responsable Ressources

|

8h<X=15h

|

Clients Réceptionniste

disponible

|

M

|

Réception

Réceptionniste

Réceptionniste

|

|

|

RECEPTION CLIENT

|

|

|

|

|

|

|

M

|

Réception

Réceptionniste

Réceptionniste

|

|

PF2

|

DEMANDE RENSEIGNEMENTS

|

|

|

|

|

|

|

M

|

Réception

Réceptionniste

Réceptionniste

|

|

|

PF 3

|

ORIENTATION CLIENT

|

|

|

|

|

|

|

8h<X=15h

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

1 Protocole de

collaboration

|

|

|

PRESENTATION CONTRAT

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Client

|

|

|

PF5

|

ANALYSE CONTRAT

|

|

|

|

|

|

M

|

Service de crédit

Client

Client

|

|

|

|

|

PF6

|

ADOPTION CONTRAT

|

|

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

|

PF7

|

ENREGISTREMENT CLIENT

|

|

|

|

|

PROCESSUS «OCTROI CREDIT»

DEROULEMENT

Début

Durée

maximum

|

ENCHAINEMENT DES PROCEDURES

|

Nature

|

Lieu

Responsable

Ressources

|

8h<X=15h

|

Fiche client

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

|

PF8 RECHERCHE CLIENT

|

|

|

|

|

Carnet des

a b reçus

aETb ouc c

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

PF9

|

VERIFICATION DISPONIBILITE

|

CREDIT

|

|

|

N'a pas crédit

|

a crédit

|

|

|

|

|

|

Fiche protocole

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

PF10

|

SIGNATURE PROTOCOLE

|

|

|

|

|

|

8h<X=15h

|

A

|

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

ELABORATION REÇU

|

|

M

|

|

|

|

|

|

|

|

|

|

|

Cahier

d'enregistrement

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

|

ENREGISTREMENT CREDIT

|

|

|

|

|

|

PROCESSUS «REMBOURSEMENT CREDIT»

DEROULEMENT

Début

Durée

maximum

|

ENCHAINEMENT DES PROCEDU RES

|

Nature

|

Lieu

Responsable

Ressources

|

8h<X=15h

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

|

|

REMBOURSEMENT

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

PF14

|

MAJ REMBOURSEMENT

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

PF15

|

VERIFICATION

|

ECHEANCE

|

|

|

dépassée

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

PF1 6

|

CALCUL AMENDES

|

|

|

|

PF 15

|

|

|

|

|

A

|

|

8h<X=15h

|

|

|

A

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

|

ELABORATION REÇU

|

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

ENREGISTREMENT REMBOURSEMENT

|

|

|

|

|

|

|

PROCESSUS «PRODUCTION RAPPORT»

DEROULEMENT

Début

Durée

maximum

|

ENCHAINEMENT DES PROCEDURES

|

Nature

|

Lieu

Responsable

Ressources

|

8h<X=15h

|

Chargé de Comptable

crédit disponible

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

|

PF1 9

|

TRANSMISSION DOCUMENT DE GESTION

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

RECEPTION DOCUMENT DE GESTION

|

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

ANALYSE DOCUMENT

|

|

|

Toujours

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

ELABORATION RAPPORT

|

|

|

|

|

|

|

M

|

Service de crédit

Chargé de

crédit

Chargé de crédit

|

|

|

PF23

|

PRODUCTION RAPPORT

|

|

|

|

|

|

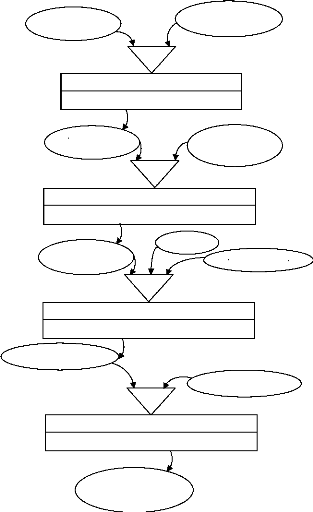

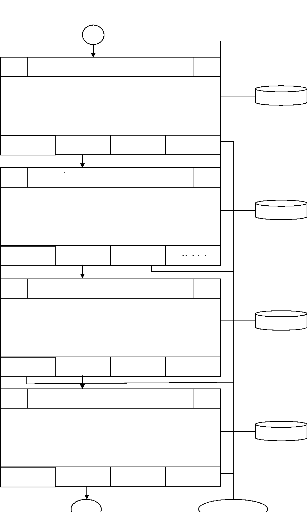

2.3. LE MODELE CONCEPTUEL DES TRAITEMENTS (MCT)

Le niveau organisationnel consiste à penser le SI sans

faire appel au concept

lié à l'organisation du point de vue

données et traitements. Ainsi, la question QUOI ? (c-à-d quoi

faire ?) et avec quelles données ?.

2.3.1. Les concepts usagés21.

· Evénement : un événement est le

compte rendu au SI du fait quelque chose

s'est produit dans l'univers extérieur ou dans le SI lui

- même.

· Opération : une opération est un ensemble

d'actions accompagnées par le SI en réactions à un

événement ou à une conjoncture

· Synchronisation : une synchronisation d'une

opération marque le rendez-vous des événements

contributifs qui doivent être arrivés avant le

déclenchement de l'opération selon une proposition logique

traduisant les règles de gestion d'activation c-à-d les

règles de gestion que doivent vérifier les

événements contributifs pour déclencher les actions.

· Processus : un processus est un enchaînement

d'opérations incluses dans un même domaine d'activité.

2.3.2. Règles de gestion.

· Toute personne qui arrive à la réception

est considérée comme un client

potentiel à part entière (totalement) ;

· Avant qu'un client n'intègre nos services, il doit

passer par la réception pour orientation ;

· Ne peut obtenir de crédit qu'un client

enregistré ;

· Pour recevoir un crédit, le client se doit de

signer un protocole de collaboration;

· Un crédit n'est octroyé que quand le

montant demandé est disponible ; dans le cas contraire, le crédit

reste en attente de règlement;

· Tout octroi de crédit est conditionné par

l'élaboration d'un reçu ;

· Avant tout remboursement de crédit, on

vérifie d'abord si l'échéance n'est pas atteinte. Si c'est

le cas, des amendes seront calculées et payées par le client en

plus des intérêts dus au crédit ;

· Un remboursement ne peut être enregistré que

si le montant couvre le capital à rembourser plus les

intérêts et les amendes le cas échéant ;

21 Eurasme KAKULE MILANDO, Cours d'Analyse du

Système d'Information I Inédit, G3-ISC, 2006-2007

·

RECEPTION CLIENT

Réceptionniste

Clients disponible

ET

Client enregistré

Tout remboursement est conditionné par un octroi de

reçu au client ;

· A la fin d'une période donnée, (de 1jour

à 1 année), un rapport devra être élaboré.

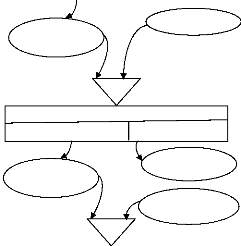

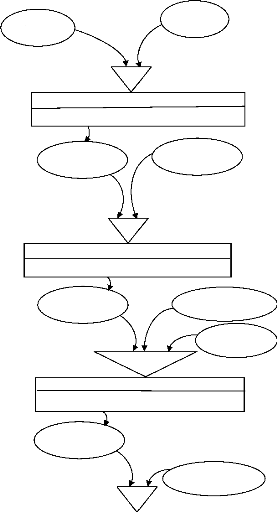

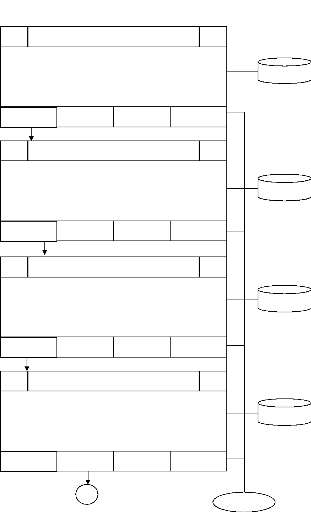

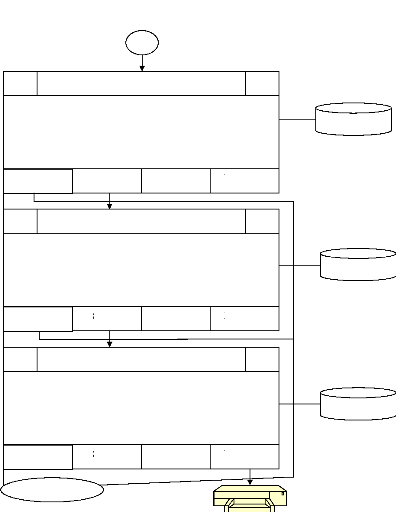

2.3.3. Le modèle conceptuel des traitements.

Notre MCT comporte 4 processus :

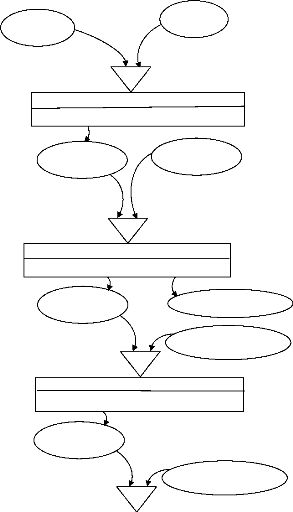

1. PROCESSUS « ACCUEIL ET ENREGISTREMENT

CLIENT»

ORIENTATION CLIENT

Clients reçu

ET

Feedback

client

Toujours

ANALYSE CONTRAT

Clients

orienté

ET

Contrat

Toujours

ENREGISTREMENT CLIENT

Contrat approuvé

Contrat analysé

ET

Fiche client

Adoption contrat

Toujours

Crédit

enregistré

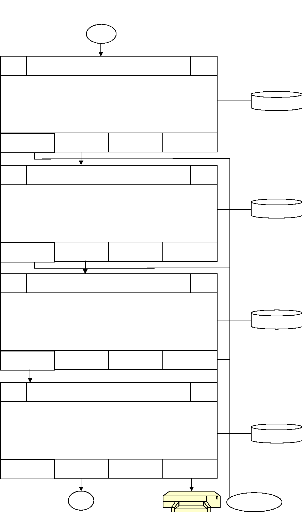

2. PROCESSUS « OCTROI CREDIT»

Fiche client

RECHERCHE CLIENT

Toujours

VERIFICATION DISPONIBILITE CREDIT Client n'a pas de

crédit Client a crédit

Client n'a pas

de crédit

Client

recherché

ET

ET

Client a crédit

Caisse

ELABORATION REÇU

Toujours

Reçu

élaboré

ET

Cahier

enregistrement

ENREGISTREMENT CREDIT

Toujours

Remboursement

enregistré

3. PROCESSUS « REMBOURSEMENT

CREDIT»

ENREGISTREMENT REMBOURSEMENT

Argent

Echéance

non dépassée

Amandes

calculées

Protocole

livré

VERIFICATION ECHEANCE

Toujours

REMBOURSEMENT

Toujours

CALCUL AMENDES

Toujours

ET

ET

ET

ET

Carnet des

reçus

Arrivé

client

Echéance dépassée

Cahier

enregistrement

Fiche de

remboursement

Toujours

Rapport

produit

4. PROCESSUS « PRODUCTION RAPPORT »

Fin période

TRANSMISSION DOCUMENT DE GESTION

Toujours

Document de

gestion transmis

ET

Cohérence

document

ANALYSE DOCUMENT

Toujours

Document

analysé

ET

Rapport

élaboré

PRODUCTION RAPPORT

Toujours

2.4. MODELE CONCEPTUEL DES DONNEES (MCD)

2.4.1. Concept de base

· Entité : une entité ou individu est la

représentation dans le SI d'un objet

matériel ou immatériel de l'univers

extérieur ;

· Relation : une relation est la prise en charge par le SI

du fait qu'il existe une association entre les objets de l'univers

extérieur ;

· Propriété : une propriété est

une rubrique, attribut d'une entité ou d'une relation

· Type : un type est un ensemble d'éléments

ayant les mêmes caractéristiques

· Identifiant : un identifiant est une

propriété qui permet de distinguer de l'entité type les

occurrences d'une manière unique.

2.4.2. Objectifs.

Le SI du Comité d'Assistance Nyiragongo poursuit deux

objectifs à savoir :

- production des états financiers après la

période comptable ; - production de la situation de caisse à tout

moment.

2.4.3. Règles de gestion

1. Un client reçoit un crédit et s'il en

reçoit il peut en recevoir plusieurs;

2. Un crédit est donné à un et un seul

client ;

3. Un client appartient à une et une seule

catégorie et une catégorie peut ou ne

pas avoir des clients et s'il en a, il en a plusieurs ;

4. Le crédit peut ou ne pas être remboursé

et s'il est c'est plusieurs fois ;

5. Un remboursement concerne un et un seul crédit.

2.4.4. Dictionnaire des données.

|

Nom

|

Signification

|

Type,

A, N,

AN

|

Longueur

|

NATURE

|

Règle

de

calcul

|

|

E, Co, Ca

|

M, Sig, Sit

|

|

CodeCli

|

Code du client

|

AN

|

8

|

E

|

SIG

|

|

|

PrenomCli

|

Prénom client

|

A

|

20

|

E

|

SIG

|

|

|

NomCli

|

Nom du client

|

A

|

20

|

E

|

SIG

|

|

|

Nation

|

Nationalité

|

A

|

25

|

E

|

SIG

|

|

|

Rue

|

Rue du client

|

A

|

15

|

E

|

SIG

|

|

|

Num

|

Numéro de la rue du client

|

N

|

4

|

E

|

SIG

|

|

|

Comm

|

Commune du client

|

A

|

20

|

E

|

SIG

|

|

|

Ville

|

Ville du client

|

A

|

20

|

E

|

SIG

|

|

|

Fonction

|

Fonction du client

|

AN

|

30

|

E

|

SIG

|

|

|

NumFact

|

Numéro facture

|

N

|

6

|

E

|

M

|

|

|

MontRemb

|

Montant remboursé

|

N

|

8

|

E

|

M

|

|

|

DateFact

|

Date de la facture

|

AN

|

8

|

E

|

M

|

Jj/mm/aa

|

|

ModPaie

|

Modalité de paiement facture

|

A

|

30

|

E

|

M

|

|

|

CodePaie

|

Code de paiement facture

|

N

|

5

|

E

|

M

|

|

|

DatePaie

|

Date de paiement facture

|

AN

|

8

|

E

|

M

|

Jj/mm/aa

|

|

MontPaie

|

Montant du paiement facture

|

N

|

8

|

E

|

M

|

|

|

NumCpte

|

Numéro du compte

|

N

|

8

|

E

|

M

|

|

|

DesignCpte

|

Désignation du compte

|

A

|

30

|

E

|

SIG

|

|

|

ClasseCpte

|

Classe du compte

|

N

|

1

|

E

|

SIG

|

|

|

TypeCpte

|

Type du compte

|

A

|

10

|

E

|

SIN

|

|

|

NumOper

|

Numéro de l'opération

|

N

|

4

|

E

|

M

|

|

|

DateOper

|

Date de l'opération

|

AN

|

8

|

E

|

M

|

Jj/mm/aa

|

|

NumCpteD

|

Numéro du compte débité

|

N

|

8

|

E

|

M

|

|

|

NumCpteC

|

Numéro du compte crédité

|

N

|

8

|

E

|

M

|

|

|

MontD

|

Montant débité

|

N

|

8

|

E

|

M

|

|

|

MontC

|

Montant crédité

|

N

|

8

|

E

|

M

|

|

|

LibelleOper

|

Libellé de l'opération

|

AN

|

8

|

E

|

M

|

|

|

NumOC

|

Numéro opération caisse

|

N

|

50

|

E

|

M

|

|

|

LibelleOC

|

Libellé opération caisse

|

AN

|

5

|

E

|

M

|

|

|

MontantOC

|

Montant de l'opération caisse

|

N

|

50

|

E

|

M

|

|

|

DateOC

|

Date de l'opération caisse

|

AN

|

8

|

E

|

M

|

|

2.4.5. Le MCD

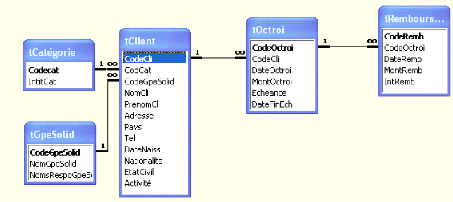

CLIENT

CodeCli, NomCli,....

1,n 1,1

RECEVOIR

CREDIT

CodeCrédit, CatCrédit,....

0,n

1,1

APPARTIENT

0,n

CATEGORIE CLIENT

CodeCat,....

1,1 CONCERNE

2.4.6. Critique de l'existant.

REMBOURSEMENT

CodeRemb,....

2.4.6.1. Du point de vue membre de l'organisation

Le système de micro crédit bas le record dans toute

la ville de Goma. Ainsi,

les coopératives et maisons à volet

crédit naissent du jour le jour. CAN, de son côté

éprouve des difficultés de marketing et de renforcement des

politiques d'octroi de crédit à ses

bénéficiaires.

Pour répondre à ses besoins, il sera contraint de

fournir les efforts pour l'acquisition

des autres bailleurs de fonds et

partenaires enfin d'augmenter l'enveloppe de crédit

et ne pas laisser l'occasion à ses adversaires de

s'approprier ses clients. Il doit faire appel au gouvernement pour le

financement de ses activités qui cadrent avec l'initiative de la

population à l'auto prise en charge.

2.4.6.2. Faiblesses apparentes.

Les faiblesses du Comité d'Assistance Nyiragongo

résident à 2 niveaux entre autres :

a) La Coordination

Avec la politique de gestion familiale, la coordinatrice

s'approprie souvent les tâches et les dernières décisions

lui reviennent.

Ceci serait un handicape pour l'organisation car n'ayant pas

suffisamment un niveau intellectuel évolué dans le domaine de

développement et ne voulant pas laisser le pouvoir à ceux qui

l'ont toujours afin de faire la continuité et l'amélioration de

cette dernière.

Toute sa famille veut s'intégrer dans la gestion et

l'administration, ce qui cause moult obstacles pour les agents car, quelque

fois, ils ignorent qui est leur chef et qui ne l'est pas et est un handicape

pour l'évolution car du fait que la gestion est devenue familiale, il

est de fois que les groupes traînent en attente de crédit car la

décision n'est pas automatique.

Quant à aux catégories, quelque unes sont soit

servies puisqu'il y a des affinités et liens qui leurs lits avec la

patronat.

b) La comptabilité.

Au niveau de ce service, il y a eu des perturbations graves

qui l'ont interverti. En effet, lors de la démission de l'ex-comptable

qui travaillait bien sûr occasionnellement, celui-ci n'a pas

réussi à ramener ce service sur le rail. Enfin, CAN a fini par

engager un autre comptable. Ce dernier est entrain de travailler avec

énergie pour adapter des nouveaux comptes à la

réalité actuelle. Il a débuté par la

rédaction du plan comptable de CAN. Chose grave, ce comptable est

appelé à d'autres occupations dans d'autres entreprises du

même patron ; il travaille à temps partiel car d'autres travaux

lui attendent ailleurs. Le travail que ce comptable fait

(généralement à la hâte) peut générer

d'énormes erreurs dans la comptabilisation des flux financiers de CAN

qui affecteraient ainsi à leur tour le résultat de CAN en

produisant des chiffres fantaisistes.

Après analyse nous avons constaté que pour

remettre sur le rail ce service et comme son responsable n'est pas toujours

permanent, il faudra une solution informatique comme appui. Ce service devra

donc hériter d'une application informatique qui pourra journaliser

toutes les opérations journalières des remboursements et des

déboursements. Les autres opérations seront

réservées au comptable quand il sera disponible. Cette

application sera capable de produire les états financiers à la

fin d'une période donnée. Ces états sont :

· Le journal des opérations de la période

;

· La balance périodique des comptes des membres ;

· La situation des dettes des clients divers.

c) Du point de vue matériel et formation en informatique,

il conviendrait de souligner que :

· L'unique ordinateur disponible au sein de CAN est

utilisé pour des tâches de saisie et non pour la

comptabilité ;

· Le comptable manque encore de niveau suffisant en

applications informatiques ;

· Le nombre d'ordinateurs est insuffisant pour un travail

en réseau.

2.4.6.3. Les forces apparentes

Les forces de CAN résident en son personnel qui est

qualifié et accueillant.

Par rapport à l'outil informatique disponible, CAN

dispose d'un ordinateur amplement suffisant pour traiter les opérations

comptables, même si, par le souci d'optimisation des services (travail en

réseau par exemple), il en faudra un autre à la caisse.

Tout le long des processus d'octroi des crédits, il

s'avère que certains clients qui ont des opérations urgentes

s'impatientent du fait qu'ils passent par plusieurs processus en s'en aillent

pour ne plus rentrer, ainsi, tout le long des processus du futur, nous

essaierons de proposer des procédures un peu court à ces

derniers.

Chap III : CONCEPTION DU SYSTEME D'INFORMATION FUTUR

3.1. Le Modèle conceptuel des données

(MCD)

3.1.1. Objectifs

Comme énoncé au point 2.4.2., le SI futur de CAN

poursuivra toujours les mêmes objectifs. Nous avons reconduit les

mêmes objectifs sans modification aucune parce qu'on ne pouvait pas s'en

passer.

Le SI futur va donc poursuivre les objectifs majeurs que voici

:

- production des états financiers après une

période donnée ;

- production de la situation de la caisse à tout

moment.

Contrairement au SI étudié au niveau de l'existant

où toutes les opérations étaient manuelles, le SI futur

sera automatisé.

3.2.2. Documents utilisés.

Le SI futur se propose d'utiliser les documents suivants pour

l'entrée de données dans la BD :

- le reçu ;

- le journal des opérations ;

- la fiche de crédit ;

- le protocole de collaboration.

Tous ces documents seront illustrés en annexe telle que

modifiée pour l'atteinte des objectifs escomptés.

43 3.2.3. Dictionnaire des données

épurés

|

Nom

|

Signification

|

Type,

A, N,

AN

|

Longueur

|

NATURE

|

Règle

de

calcul

|

|

E, Co, Ca

|

M, Si g,

Sit

|

|

CodeCli

|

Code du client

|

AN

|

8

|

E

|

SIG

|

|

|

PrenomCli

|

Prénom client

|

A

|

20

|

E

|

SIG

|

|

|

NomCli

|

Nom du client

|

A

|

20

|

E

|

SIG

|

|

|

Nation

|

Nationalité

|

A

|

25

|

E

|

SIG

|

|

|

Rue

|

Rue du client

|

A

|

15

|

E

|

SIG

|

|

|

Num

|

Numéro de la rue du client

|

N

|

4

|

E

|

SIG

|

|

|

Comm

|

Commune du client

|

A

|

20

|

E

|

SIG

|

|

|

Ville

|

Ville du client

|

A

|

20

|

E

|

SIG

|

|

|

Fonction

|

Fonction du client

|

AN

|

30

|

E

|

SIG

|

|

|

NumFact

|

Numéro facture

|

N

|

6

|

E

|

M

|

|

|

MontRemb

|

Montant remboursé

|

N

|

8

|

E

|

M

|

|

|

DateFact

|

Date de la facture

|

AN

|

8

|

E

|

M

|

Jj/mm/aa

|

|

ModPaie

|

Modalité de paiement facture

|

A

|

30

|

E

|

M

|

|

|

CodePaie

|

Code de paiement facture

|

N

|

5

|

E

|

M

|

|

|

DatePaie

|

Date de paiement facture

|

AN

|

8

|

E

|

M

|

Jj/mm/aa

|

|

MontPaie

|

Montant du paiement facture

|

N

|

8

|

E

|

M

|

|

|

NumCpte

|

Numéro du compte

|

N

|

8

|

E

|

M

|

|

|

DesignCpte

|

Désignation du compte

|

A

|

30

|

E

|

SIG

|

|

|

ClasseCpte

|

Classe du compte

|

N

|

1

|

E

|

SIG

|

|

|

TypeCpte

|

Type du compte

|

A

|

10

|

E

|

SIN

|

|

|

NumOper

|

Numéro de l'opération

|

N

|

4

|

E

|

M

|

|

|

DateOper

|

Date de l'opération

|

AN

|

8

|

E

|

M

|

Jj/mm/aa

|

|

NumCpteD

|

Numéro du compte débité

|

N

|

8

|

E

|

M

|

|

|

NumCpteC

|