1

INTRODUCTION GENERALE

I. PROBLEMATIQUE

Les inefficacités conséquentes de la guerre que

traverse la ville de Bukavu il ya une décennie, renforce la

misère de la population. Cette situation par conséquent

éveille la conscience et l'esprit d'auto prise en charge de la

population pour sauvegarder leur bien être collectif. D'une

manière générale, ce sont les banques et d'autres

institutions financières qui constituent les sources des financements

des activités économiques, le plus en vigueur dans un pays,

malheureusement en RDC en général et particulièrement dans

la ville de Bukavu, les institutions ne remplissent plus correctement leur

mission étant donné qu'elles sont devenues presque quasi-

inexistantes quant à ce qui est de leur fonctionnement. (Bahati, 2002-

2003).

L'instabilité monétaire et le manque de

confiance auprès des institutions financières formelles ont

particulièrement poussé la population de Bukavu à adopter

l'esprit de la débrouillardise surtout sur le plan financier. A cela

s'ajoute la difficulté qu'éprouve cette population de pouvoir

répondre aux différentes conditions imposées par les

institutions formelles notamment : avoir un compte dans cette institution

où on sollicite le crédit, présenter une garantie

matérielle (immeuble, meuble) ; présenter quelque document

administratif (carte de lecteur, contrat de travail,....) ; le taux

d'intérêt (Mushi M. 2002). Le faible revenu de la population ne

permet pas à cette dernière d'épargner ou de solliciter un

crédit dans les institutions formelles.

Eu égard à ce qui précède, il a

été constaté à Bukavu des pratiques informelles de

l'épargne et de crédit pour financer les activités

économiques dont certaines proviennent de la solidarité

vécue au sein des groupes sociaux, des mutualités, des

associations etc. Il s'agit dans ce cas précis des systèmes

tontiniers ; ces derniers sont constitués d'associations de personnes

qui se réunissent régulièrement et versent chacune ses

cotisations dont le montant global est remis à tour de rôle

à chaque membre suivant un intervalle des temps initialement convenu.

A l'instar d'autres pays Africains comme le Bénin, le

Congo Brazza, le Burkinafaso, le Sénégal, le Nigéria,

où les systèmes tontiniers existent, ces derniers existent aussi

en RD Congo et plus particulièrement dans la ville de Bukavu.

Malheureusement il n'est pas facile de les répertorier tous,

étant donné qu'ils existent sous une forme officieuse et ne sont

pas très bien structurés. (MAYOUKOU C.)

2

En effet, les tontiniers opèrent d'une manière

secrète et ne veulent jamais rendre publique leurs activités, par

ailleurs, ils effectuent des opérations financières en marge de

toute forme de réglementation de manière que leurs

activités financières forment un bloc à part par rapport

aux institutions financières formelles.

Les vendeurs de sticks au marché Muhanzi ne sont pas

aussi épargnés de cette pratique étant donné que

ces derniers sont de personnes à faible revenu, et cette activité

étant considérée comme une activité de survie pour

leur ménage.

En fin, ces systèmes sont faits des pratiques

régies par des initiatives tellement originales, qu'il importe de les

analyser et de les étudier sous des aspects socio-

économiques.

Tout au long de notre recherche nous allons nous borner sur deux

questions à savoir :

- Comment l'épargne et le crédit informels sont

mobilisés ?

- Comment sont-ils affectés et quel est leur impact sur

les activités économiques et la vie sociale?

II. HYPOTHESE

Une hypothèse de recherche est pour Madeleine Grawitz

(année svp), cité par BALYAHAMWABO en 2009 une proposition de

réponse à la question posée dans la problématique.

Pour répondre à cette exigence méthodologique et

épistémologique, nous allons émettre provisoirement des

réponses que nous allons vérifier tout au long de notre travail

afin des les infirmer, nuancer ou affirmer voire les réfuter.

Ainsi, nous formulons nos hypothèses de la manière

suivante :

> D'abord l'épargne et le crédit sont

mobilisés par les vendeurs eux- mêmes grâce à la

confiance qu'ils ont entre eux la relation de travail, d'amitié qui les

unissent, et qui sentent le souci de développement de leurs

activités et de leur milieu ;

> Ce crédit est affecté pour accroître

leurs activités, répondre aux besoins de base de leurs

ménages notamment : la scolarisation des enfants, l'alimentation, les

soins de santé, le vêtement. Ensuite, cette épargne et ce

crédit permettent aux vendeurs d'être assistés en cas de

difficulté, en cas de récession.

3

III. CHOIX ET INTERET DU SUJET

L'étude du comportement de l'épargne et de

crédit sur le plan économique a donné lieu depuis

longtemps à des enquêtes sur le revenu et sur les conditions de

vie de la population. Prenant appui sur les vendeurs de stick au marché

Muhanzi, nous voudrions identifier et apprécier les causes et

l'intérêt de la pratique informelle de l'épargne et de

crédit et dans le cas échéant fournir à

l'autorité publique les conseils en vue de l'organisation du

système bancaire adapté à toutes les catégories de

la population.

Par ailleurs, les études descriptives et

opérationnelles que l'on fait sur les tontines pourraient susciter les

agents économiques à orienter leur choix sur différentes

formes de financement des activités de manière à le rendre

accessibles à tous en facilitant les opérations et calculs

économiques y afférents. L'intérêt à apporter

à ce sujet se justifie étant donné que plusieurs personnes

souhaiteraient connaître le fonctionnement des diverses tontines qui se

développent peu à peu dans notre milieu. En fin, nous estimons

à notre avis que ce travail présente un intérêt

significatif non seulement pour les économistes mais aussi pour d'autres

scientifiques.

IV. METHODOLOGIE

Afin de procéder à une suite logique dans

diverses démonstrations de notre étude, nous allons recourir aux

méthodes et techniques ci- après :

A. Méthodes

Une démarche de l'esprit. Un mode de raisonnement d'un

ensemble d'opérations, des principes et des stratégies fait

d'analyse, de ses objectifs à appliquer tout au long de sa recherche

pour une intelligence de ses objectifs à appuyer tout au long de sa

recherche par une intelligence approximative de la résolution sociale.

(Muke, 2009- 2010)

- La méthode descriptive : c'est une méthode qui

consiste à faire la description des phénomènes sociaux

tels qu'ils se déroulent. Par laquelle la description des

systèmes tontiniers et le milieu d'étude sera possible.

- La méthode analytique : C'est une méthode qui

consiste à analyser les données quantifiables. Par laquelle on

saura analyser et expliquer les différentes informations

récoltées pendant les enquêtes.

Hormis l'introduction et la conclusion, le présent

travail sera battu sur trois chapitres qui sont structurés de la

manière suivante : le premier chapitre présentera quelques

considérations

4

B. Techniques

Madame Madeleine GRAWITZ définit la technique comme

étant un ensemble de procédés transmissibles et

susceptibles d'être appliqués à nouveau dans les

mêmes conditions adaptées au genre de problématique et

phénomène. (Muke Z. 2010)

- La technique documentaire : est une des principales

techniques de la recherche scientifique. Elle consiste à parcourir les

documents pour obtenir les informations nécessaires à la

recherche. C'est grâce à cette technique que nous pourrons

exploiter certains ouvrages, mémoires, notes de cours.

- Le questionnaire : c'est une technique par laquelle on

récolte les données à l'aide des questions

adressées à l'enquêté. A travers celle ci on pourra

récolter des données auprès des tontiniers.

- L'interview : c'est une forme de communication

établie entre deux personnes qui se connaissent ou qui ne se connaissent

pas du tout ayant le but de recueillir des informations concernant un objet

précis. Cette technique pourra nous aider à trouver certaines

informations auprès des tontiniers.

V. OBJECTIF DU TRAVAIL

A différents égards, la présente

étude s'assigne les objectifs suivants :

- Identifier les raisons de la pratique informelle de

l'épargne et de crédit par ces vendeurs,

- Se rassurer si cette pratique génère un

intérêt,

- Se rassurer si ce crédit est bien affecté.

VI. DELIMITATION DU SUJET

Dans le présent travail nous analyserons les

données recueillies dans le marché Muhanzi, ensuite nous

situerons notre étude sur l'année 2011 tout en recourant à

l'année 2010.

VII. CANEVAS DU TRAVAIL

5

générales de l'étude, le deuxième

chapitre quant à lui esquisse l'approche méthodologique du

présent travail et le troisième est essentiellement

consacré à l'analyse des données et interprétation

des résultats.

6

CHAPITRE PREMIERE : GENERALITES SUR LES

FINANCES

INFORMELLES

I.1. CONSIDERATIONS GENERALES SUR LES FINANCES

INFORMELLES

I.1.1 NOTION

On peut parler aussi des concepts d'économie non

officielle d'économie souterraine, d'économie marginale pour

désigner le même phénomène que le concept

d'économie du secteur informel. (Rutega 2002- 2003). Ces concepts

traitent les activités économiques non déclarées

aux institutions chargées du recouvrement des impôts et des

cotisations sociales, le travail noir ainsi que le marché noir en sont

des exemples. Ce secteur financier informel se réfère à un

système inorganisé et non institutionnalisé. Il se

caractérise spécialement par une extrême diversité

des liens entre préteurs- emprunteurs et épargnants. Ils peuvent

être des individus des groupements des personnes organisées sur

une base mutualiste, des sociétés organisées en

partenariat.

I.1.2. CARACTERISTIQUE DE LA FINANCE INFORMELLE

Le secteur financier informel englobe donc l'ensemble des

transactions financières qui s'effectuent en dehors des

réglementations imposées à l'activité du secteur

financier formel, en matière de taux d'intérêt et

d'allocation, du crédit, de réserves obligatoires et d'autres

masures analogues. Les transactions financières informelles

échappent aussi à l'impôt ; on peut caractériser le

secteur informel par la souplesse des opérations et des conditions de

prêt, ce qui lui confère un certains nombre d'avantages

comparatifs économiques sur le secteur financier formel.

a. Absence des conditions préétablies : pour

participer à une de ces associations, il

n'ya pas d'autorisation

à solliciter pas de démarches à effectuer, pas de

garanties à apporter, pas des formalités à remplir, pas de

délai à respecter. Dans les associations, les membres se donnent

eux-mêmes leurs règles.

b. Absence de frais de gestion : l'administration est

réduite au minimum, quelque

fois un cahier où sont inscrits

les noms et les sommes versées et rendues, les plus souvent rien.

7

Les seuls frais sont les boissons qu'on achète avant

chaque réunion de l'association. Il n'ya pas de local, les membres se

réunissent chez les uns et les autres.

c. Absence de cadre fixe : les associations peuvent regrouper

quelques membres

ou quelques centaines et durer quelques semaines ou

plusieurs années.

d. Absence de contrôle : comme elles reposent toutes

sur des relations

personnelles, ces pratiques sont vécues

quotidiennement par la population et dans une large mesure, collectivement

entre les membres de l'association.

I.1.3. LES AVANTAGES DE LA FINANCE INFORMELLE

La finance informelle est aussi présente dans les pays

en développement du fait qu'elle résout souvent des

problèmes que la fiance formelle est dans l'incapacité de

résoudre. Adams (1994, P.31) distingue six raisons pour expliquer cet

état de fait :

1. Le type de service rendu : ceux- ci sont extrêmement

variés et montrent donc que même les populations des pays à

bas revenus sont demandeurs d'une large gamme de services financiers. En effet,

les dépôts, les prêts de petits montants et les prêts

de petite durée constituent la majorité des transactions

financières informelles, services qui sont rarement offerts par les

programmes formels de crédit pour pauvres.

2. Un système fondé sur la discipline : la

finance informelle requiert de la part de ses participants un comportement

discipliné. Les prêteurs informels doivent s'auto- discipliner

pour épargner les fonds qu'ils prêteront et doivent

également faire preuve de plus de discipline pour réunir les

informations suffisantes sur leurs emprunteurs potentiels afin de prêter

cet argent sur base de solvabilité.

3. Epargne : l'échec de la plupart des systèmes

financiers formels à produire des services de dépôt

séduisants n'en est que plus grand lorsque l'on perçoit des gros

montants d'épargne qui font surface dans les marchés financiers

informels et qui indiquent donc une forte tendance à l'épargne

volontaire.

4. La réciprocité : la plupart des formes de la

finance informelle impliquent cette réciprocité. Cette

réciprocité s'applique d'une part, entre emprunts et

dépôt et d'autre part entre l'emprunteur et le prêteur

sachant que ces rôles pourront être inversés dans le futur

si le prêteur en a besoin.

8

5. Les innovations financières : la finance informelle

entraîne un certain nombre d'innovations financières qui

permettent de réduire les coûts de transaction et notamment pour

les déposants et emprunteurs.

6. Les coûts de transactions : la finance informelle

permet de maintenir des coûts de transaction peu élevés

pour les emprunteurs et les épargnants en apportant les services

financiers aux endroits et aux moments qui conviennent à ses clients.

I.1.4. LES LIMITES DE LA FINANCE INFORMELLE

On a donc vu que de nombreux points positifs semblaient

caractériser le secteur financier informel cependant, il ne faut pas

croire que celui- ci est sans limites. On distingue en règle

générale trois problèmes auxquelles se heurte le secteur

financier informel :

a. Absence de réelle intermédiation

financière dans le secteur financier informel. On

ne peut en effet comparer le secteur informel aux banques. Il

semble que les organisations informelles ne soient pas en mesure de remplir en

même temps les deux fonctions qui caractérisent un

intermédiaire financier, c'est-à-dire collecter des ressources

courtes et transformer celle- ci en emplois longs pour financer les besoins de

financement,

e. La finance informelle ne finance que très peu

l'acquisition des biens

d'investissement. Le fait que les prêts

fournis dans le secteur financier informel soient de courte durée et

souvent de faible montant interdit des opérations de long terme,

f. Le caractère usuraire des taux

d'intérêt pratiqué. Le fort taux d'intérêt

pratiqué

dans le secteur financier informel proviendrait de ce que le

risque pris par les prêteurs est plus élevé par rapport au

risque pris dans le secteur formel.

En effet, c'est avant tout la souplesse qui caractérise

la finance informelle. Les coûts de transaction du secteur informel sont

également peu élevés et l'accès aux financements

informels est relativement facile en comparaison avec le secteur formel. La

souplesse des conditions et des opérations de crédit qui permet

d'adapter les services financiers à des besoins spécifiques, la

rapidité de traitement des demandes de prêt et surtout la

volonté de traiter les petites sommes qui correspondent aux besoins et

à la capacité de la majorité de la population font que les

mécanismes formels aux besoins du milieu rural et urbain dans lequel ils

opèrent. Ceci explique aussi en partie que le crédit informel

soit plus répandu que le crédit formel malgré son

coût plus élevé.

9

I.1.5 DEFINITION DES CONCEPTS

1. Le crédit

Le mot crédit vient du latin « creditum de credere

: croire ». Donc le crédit est une confiance qui inspire quelqu'un

pour quelque chose. (Petit Larousse, 2002). Faire crédit à

quelqu'un, c'est mettre à sa disposition un bien présent en

échange d'un bien qu'il permet de restituer ultérieurement. En se

référant à cette définition, il ressort que l'une

des prestations est exécutée postérieurement à

l'autre, ce qui entraîne l'enrichissement d'une partie par le bien

prêté mais remboursable conformément à

l'échéance convenue avec l'autre partie. L'idée

crédit sous- entend la confiance qu'il ya entre deux parties ;

c'est-à-dire entre celle qui donne et celle qui reçoit

étant donné que ce crédit implique une bonne

réputation de solvabilité. Le crédit élargi donc le

cercle d'échanges possibles en faisant intervenir les besoins futurs

pour servir de contre partie aux biens présents.

D'après les garanties exigées à

l'emprunteur, on distingue deux sortes de crédit : le crédit

réel et le crédit personnel. Le crédit est dit réel

lorsqu'il est attaché aux choses à financer. L'emprunteur affecte

spécialement l'un de ses biens en garantie à son

créancier. Il peut lui remettre en gage un meuble ou constituer à

son profit une hypothèque sur un de ses immeubles. Par ailleurs, le

crédit dit personnel est consenti en fonction de la personnalité

de l'emprunteur. Le droit du créancier n'est garanti par aucun bien

particulier, le prêteur se contente de la promesse de l'emprunteur compte

tenu de la confiance qu'il place en lui. Ce type de crédit est

très fréquent au Sud- Kivu et est connu sous forme des cautions

mutuelles et se base sur le principe de la solidarité. Dans les milieux

reculés, le genre de crédit est très rependu étant

donné que tout le monde se connait et se fait confiance mutuellement.

2. L'épargne

L'épargne est la part du revenu après

consommation et c'est la partie qui ne se détruit pas

immédiatement et il peut être un placement dans une banque.

L'économie nationale de tout pays est caractérisée par des

injections des flux circulaires de revenu national. Il ya deux conception qui

nous intéressent plus dans le domaine de l'épargne. Il ya

l'épargne considérée comme frein à la croissance

économique et l'épargne considérée comme moteur de

la croissance économique.

10

3. Epargne frein à la croissance

économique

L'épargne engendre une réduction des

dépenses. Lorsque les ménages épargnent, ils

dépensent moins qu'ils n'ont reçu comme revenu, par

conséquent, l'épargne entraîne un amoindrissement des

débouchés. Elle représente donc un retrait des flux

circulaires étant donné qu'elle est une contraction des

dépenses. Si quelqu'un garde son argent dans sa maison au lieu de

l'épargner à titre d'exemple, le volume des flux circulaires

diminué sans qu'il ait une compensation. C'est souvent le cas dans les

milieux ruraux. L'idée de l'épargne frein à la croissance

économique est justifiée par Marx, Keynes et Malthus qui

soutiennent que ce n'est pas l'épargne qui détermine

l'investissement mais plutôt c'est l'inverse. Le niveau final

d'activités, donc l'emploi ne dépend pas de l'épargne mais

de l'investissement. (Christian de Boisseau, 1998, P. 48)

4. Epargne, moteur de la croissance

économique

Si les ménages prêtent cette épargne aux

entreprises pour des investissements par le canal des institutions

financières ou si les entreprises utilisent le profit qu'elles n'ont pas

distribué pour bâtir des nouvelles usines, acheter des nouvelles

machines ou accroître leur stock des marchandises, alors cet

investissement brut pourra constituer une injection ; c'est-à-dire une

addition des revenus des ménages qui viennent du secteur des biens de

consommation dans les flux circulaires des revenus. (Kamiantako, 2009).

Adam Smith explique cette conception en disant « tout ce

qu'une personne épargne sur son revenu, elle l'ajoute à son

capital, alors elle l'emploi elle- même à entretenir un nombre

additionnel des agents productifs ou elle met quelques autres personnes en

état de le faire en prêtant le capital moyennant un

intérêt c'est-à-dire une part dans le profit,... ». Il

ressort à partir de ces deux conceptions que l'utilité de

l'épargne conditionne sa capacité de participation au

développement des activités économiques du pays qui

entraînent sa croissance économique.

La notion d'épargne est étroitement liée

à celle de crédit car c'est suite aux épargnes

déposées dans les institutions financières que des membres

ou clients reçoivent les dits crédits. Ces derniers peuvent

être cependant des crédits de production pour accroître un

revenu déjà existant et non des crédits à la

consommation qui diminuent par contre le revenu national.

11

I. 2. LES FINANCES INFORMELLES A BUKAVU

L'ampleur de la crise financière constatée en

République Démocratique du Congo notre pays et plus

particulièrement la ville de Bukavu, s'est beaucoup manifestée

par la faillite des banques commerciales, entraînant avec elle

l'insolvabilité du système bancaire. La création des

banques de développement, la banque de crédit agricole par

exemple et les sociétés de financement était

considérée comme un levier pouvant permettre l'éclosion de

l'initiative privée. Mais à ce jour la plupart des ces

institutions ont fait faillite.

Pour palier à ces difficultés de financement,

les agents économiques de Bukavu se sont constitués un «

système refuge » de financement ; la finance informelle permettant

de faire circuler la monnaie en contre partie des créances et de dettes.

Pour appréhender l'intervention des finances informelles à

Bukavu, la procédure de leur évolution s'avère donc

important, nous allons essayer de donner l'historique et la genèse des

tontines et de mutuelles tribales.

I.2.1 LES TONTINES

Selon Bouman (1977), les tontines sont des associations

regroupant des membres d'un clan, d'une famille, des voisins ou des

particuliers, qui décident de mettre en commun des biens ou des services

au bénéfice de tout un chacun et cela à tour de

rôle. Etant donné leurs caractéristiques, les tontines

représentent effectivement l'épargne traditionnelle. Leur

rôle et importance sont indispensables et impliquent une certaine

stratégie. De prime abord nous allons devoir présenter leur

historique et évolution étant donné que nous les

décrirons beaucoup plus dans le chapitre III.

Créée en 1653 par Lorenzo Tonti, c'est en somme

une opération financière consistant dans la formation d'une

espèce de cagnotte, d'une masse indivise faite en commun par plusieurs

personnes qui versent des cotisations et dont le profit dépend (pour

chacun d'elles) d'une forme d'assurance vie par le fait que c'est celui qui

avait la chance de survivre longtemps qui bénéficiait des fonds

cotisés par les anciens membres. Cette tontine qui a la forme de loterie

a entraîné ainsi des opérations d'escroquerie qui ont

conduit à l'interdiction de la pratique des idées de Lorenzo

Tonti.

En effet, la conception africaine actuelle vis-à-vis

des tontines est beaucoup plus vaste et recouvre des réalités

plus complexes que celles de la tontine traditionnelle conçue par

Lorenzo Tonti. On conçoit finalement la tontine comme une forme

d'épargne et de financement des activités en période de la

vie active et non seulement pendant la vieillesse.

12

On a tendance à considérer le mot tontine comme

reflétant une réalité purement africaine alors qu'en

réalité le terme tontine doit sa transcription dans la langue

française. Sa dénomination dépend d'un pays à

l'autre : en Inde elle est qualifiée de « chitfunds » et

Corée « parteners systems », au Nigeria de « esusu »

au Japon on la trouve sous l'appellation de « kou » ; en RD Congo

sous l'appellation de « likelemba ». A Bukavu, la pratique est

devenue très fréquente ; à son début ; elle

était plus exploitée par les femmes mais actuellement elle a

débordé pour s'investir partout.

I.2.2 LES MUTUELLES TRIBALES

Des organisations mutuelles se sont créées par

l'effort des églises ou des mouvements tels que Raiffesen des Jardins,

Gameen bank en vue de collecter l'épargne de leurs membres et

éviter que cet argent ne soit « récupéré

» par les banques commerciales. (Fernand, 1994, P.132). En RD Congo, la

notion des mutuelles n'est pas récente ; elle remonte de la

période coloniale vers les années 1920- 1940, au Kivu par

exemple, on assiste aux regroupements des ressortissant de plusieurs tribus qui

se sont retrouvés sur une terre inconnue. Ces ressortissants (Babembe,

Barega et d'autres qui sont arrivés seulement plus tard) étaient

accompagnés par les européens qui les ont attirés vers les

centres extra- coutumier mis sur place par les colonisateurs.

Au début de leur création, les mutuelles avaient

comme objectif principal, le regroupement humain issu de la volonté des

gens voulant se chercher par origine pour se connaître et s'entraider. Le

lien qui unissait les membres était la solidarité clanique et

aussi tribale. La solidarité traditionnelle a pris une nouvelle forme,

elle est plus étendu et ne se limite pas seulement au cadre tribale.

Elle fait plus appel aux connaissances entre les personnes qui se font

mutuellement confiance. Depuis que les mutuelles ne se fondent plus sur

l'origine ethnique quant à leur création leur nombre n'a pas

cessé d'augmenter. Leur existence se fait annoncer à la radio,

dans les journaux et des affiches dans tous les coins de Bukavu tout en

indiquant leurs sièges respectifs, par exemple on peut trouver des

mutuelles formées par les anciens d'une même école, les

habitants d'un même quartier, les travailleurs d'une entreprise,... leur

liste n'est pas exhaustive étant donné que leur fonctionnement

est fondé sur la confiance.

13

Nous pouvons en citer quelques unes qui sont reconnues

juridiquement par la division de la justice :

a. Mutuelle d'entraide « FULERO » créée

le 20 Août 1989,

b. Mutuelle des originaires de Kalonge créée le 05

mai 1991,

c. Mutuelle des ressortissants de Haut- Zaîre (Okapi)

d. Mutuelle de développement des Kivu (MUDEVOLAKI)

créée le 07 avril 1989

e. Mutualité BAN'IKAMA (M.B.I.C.W) créée le

18 août 1994. (MUKADI, 1998- 1999)

I.3. FONCTIONNEMENT DES FINANCES INFORMELLES A

BUKAVU

Dans de nombreux pays Africains, le fonctionnement des

finances informelles se révèle être l'élément

le plus important de l'épargne populaire. Il s'avère donc

indispensable de savoir les utiliser, les moderniser et les orienter non

seulement vers la création d'activités économiques comme

nous le verrons dans cette section.

I.3.1. PRELIMINAIRE SUR LES PME ET LEURS SOURCES DE

FINANCEMENT

« The committee for economic developement »

considère qu'une entreprise est classée dans la catégorie

des PME, si elle remplit au moins deux critères ci-après :

a. Nombre limité d'investisseurs parfois un seul ;

b. L'autonomie de gestion : les dirigeants sont des

propriétaires ;

c. Champ d'activité régionale ;

d. L'organisation qui ne détient qu'une faible part de

marché de son secteur.

(Wendo, 2010- 2011).

Cependant, il existe beaucoup de controverses quant à

la définition des PME, ces dernières doivent être

définies en tenant compte des paramètres économiques du

pays dans lequel elles exercent leurs activités. En effet, une

entité de production peut être considérée comme

petite ou moyenne dans certains pays et faire partie de la catégorie de

grandes entreprises. Au Congo cependant, selon la loi n° 73/010 de 1973,

sont considérées comme PME, des propriétés des

personnes physiques ou morales de nationalité congolaise, des

sociétés

congolaises dont l direction est tenue uniquement par des

personnes physiques ou morales

de nationalité congolaises et

où le chef d'entreprise doit lui-même toutes les fonctions.

(Nzamarana, 1986, P. 180)

14

Quant aux caractères communs des PME, celle-ci

interviennent surtout au stade du détail ; Etant donné que les

magasins appartiennent à un commerçant indépendant

juridiquement et financièrement, les achats sont effectués alors

auprès d'intermédiaires commerciaux grossiste ou pendant que le

propriétaire est en contact direct avec la clientèle. (Wendo,

2010- 2011). D'une façon générale, une PME est une

entreprise dont le capital est souvent apporté par une seule personne et

le champ d'activité est limité.

Selon le professeur MULUMBA « on ne peut pas saisir la

vraie dimension de la problématique du financement des PME au Zaïre

sans se référer à l'histoire ». De cela nous pouvons

comprendre que le problème de financement se pose et cela depuis

longtemps, même depuis d'épargne coloniale. Dans notre pays, le

gouvernement a mis sur pieds des mesures d'encadrement pour la promotion des

PME ; ces mesures ont porté essentiellement sur les avantages

douanières à, l'importation des matériels, des avantages

fiscaux, notamment l'exonération fiscale temporaire etc. dans le

même cadre, le gouvernement a crée par la loi n° 73/011 du 05

janvier 1973, l'office de promotion des PME congolais qui avait pour but

d'assurer la promotion des PME par l'octroi des crédit à ces

derniers.

Les entreprises affiliées à cet office qui est

l'OPEE bénéficiaient d'un financement auprès des

partenaires que ce même office a avalisé, mais cela après

analyse des spécialistes de l'OPEE. Aujourd'hui nous constatons

malheureusement que cet organe ne fonctionne plus suite aux difficultés

d'ordre techniques dues au manque des moyens pour l'évaluation des

projets, des personnes qualifiées et des matériels de travail.

A Bukavu, les PME recourent aux crédits des

institutions financières informelles car ne remplissent pas les

conditions exigées pour accéder aux crédits du secteur

formel. Malgré ce recourt aux institutions financières

informelles, on remarque toutefois que les fonds de démarrage ne sont

suffisants pour permettre une bonne exploitation des activités des PME.

Il serait préférable que le secteur formel de financement soit

réellement opérationnel pour sa contribution pour le financement

des besoins non couverts par les fonds provenant du secteur informel, soit un

réel apport aux problèmes des PME locales.

En conclusion, on remarque que malgré que toutes les

mesures mises en place, le problème de financement des PME reste crucial

dans notre pays en général et au Sud- Kivu en particulier.

15

I.4. PRESENTATION DU MILIEU D'ETUDE

I.4.1 ASPECT PHYSIQUE

La ville de Bukavu est le chef lieu de la province du Sud-

Kivu, en RDC (Ms CHAMAA et Alii, 1981, P. 12). Elle est limitée :

e. Au Nord- ouest : par une droite joignant la mission de

Walungu (Ngweshe) à Kabare et se prolonge jusqu' à la rive

occidentale du lac Kivu ;

f. Au Sud : par un parallèle passant par les missions

de Ngweshe et de Nyangezi jusqu'à la rivière Ruzizi ;

g. A l'est : par le cours de la rivière Ruzizi et la

rive occidentale du lac Kivu jusqu'au nord du parallèle de Kabare.

La ville de Bukavu jouit d'un climat doux, pluvieux et des

précipitations très irrégulières. Elle se situe

à l'extrême sud- ouest du lac Kivu et s'étend du 2°

26' au 2° 23' de latitude sud et 28° 53' de longitude est ; ce qui

fait que la ville de Bukavu constitue un centre d'attraction et de contraction

des populations.

I.4.2 ASPECT ADMINISTRATIF

La ville de Bukavu est subdivisée en 3 communes

jusqu'en 1999 et 4 communes en 2000 avec l'avènement du régime

politique du Rassemblement Congolais pour la Démocratie (RCD). Elle est

constituée donc de la commune de Kadutu, de Bagira, d'Ibanda et de

Kasha. Dans chacune de ces communes, il ya un bourgmestre de la commune, pour

le groupement, un chef de groupement, pour la localité, un chef de

localité.

I.4.3 ASPECT ECONOMIQUE

Du point de vue économique, la ville de Bukavu pratique

diverses activités. Ces activités se subdivisent

généralement en trois secteurs : secteur primaire, secteur

secondaire et secteur tertiaire pouvant se retrouver soit en secteur formel ou

en secteur informel.

A. Au niveau du secteur primaire

On retrouve l'agriculture, l'élevage, la pêche,

l'extraction minière, le traitement des produits agricoles.

L'agriculture et l'élevage sont les activités qui

prédominent.

16

B. Au niveau du secteur secondaire

On retrouve les industries alimentaires telles que des

boulangeries, des minoteries, des boucheries, des brasseries etc. Pour ce qui

est des boulangeries, on peut distinguer deux types de production à

Bukavu : la production artisanale et la production semi- industrielle. Pour les

minoteries, il s'agit en grande partie des minoteries à usage domestique

mis à part du cepramal- olame qui est une minoterie semi- industrielle.

Quant aux boucheries, ce sont des petites entreprises privées se

chargeant de l'abattage, du commerce de la viande et de sa transformation en

divers autres produits : saucisses, etc. En fin, il n'existe qu'une seule

brasserie dans la ville de Bukavu à savoir la BRALIMA, qui produit et

vend la bière Primus, des boissons sucrés, de l'eau de table et

de l'eau gazeuse.

Les industries chimiques ; il s'agit de :

b. GINKI : spécialisé dans la fabrication des

mousses pour matelas ;

c. SODIPHAR : produit les acides, les antiseptiques etc.

d. SOKIPLAST : pour la fabrication des articles en

matières plastique ; Les industries pharmaceutiques

e. Pharmacie diocésaine (BDOM- DIOPHAR) :

spécialisée dans la production de divers types des

médicaments anti- paludiques ;

f. Pharmakina ; elle est une société congolaise

par action à responsabilité limitée,

spécialisée dans la production de la quinine et le traitement de

la totakine etc. Electricité et l'eau

g. SNEL (Société Nationale

d'Electricité) qui se charge de la production et de la distribution du

courant électrique ;

h. REGIDESO : société qui jouit d'un monopole

national de la production et de la distribution de l'eau potable.

C. Au niveau du secteur tertiaire

Ce secteur est aussi appelé secteur des services. Il

comprend : le commerce, le transport, les compagnies d'assurances, les

professions libérales, les hôtels et restaurants et les services

publiques : administration, services sanitaires, information, poste et

télécommunication, l'enseignement,...Certains services sont

devenus non opérationnels et d'autres ne fonctionnent plus ; c'est le

cas des banques suite au manque de liquidité dans le circuit bancaire

étant donné que les gens ne disposent plus leurs argents dans les

banques ; le manque

17

de crédibilité dans les institutions

financières serait à l'origine de la manque de liquidité

dans ces dernières. (Kasongo, 2000- 2001)

La sous région de Bukavu à l'instar de toutes

les autres régions des pays sous développés, a connu un

bouleversement dans sa structure économique due à l'injonction

brute d'un nouveau système économique venu de l'occident. Son

économie est caractérisée par : l'hyper urbanisation,

l'inexistence d'industrie, le sous- emploi, l'absence d'une infrastructure de

voies de communication, la spéculation et le niveau de vie au plus

bas.

I.IV.4 Aspects commerciaux

Le commerce développé au Sud- Kivu en

général et à Bukavu en particulier est frontalier et est

pratiqué principalement avec le Rwanda, le Burundi et la Tanzanie dans

l'échange des produits de première nécessité. A

coté du commerce frontalier, se développent de plus en plus les

échanges avec les pays lointains d'Europe, d'Asie et d'Afrique tels que

: Dubaï, Hong Kong, Paris, Nigéria,...

En ce qui concerne les circuits commerciaux à Bukavu

à part les grands magasins tels que Kotecha, Datco, Utexafrica,

Panju,... qui disposent d'une gamme variée des produits, le

marché central de Kadutu constitue le plus grand centre

d'approvisionnement pour la ville de Bukavu. Ce marché regroupe tous les

produits, ceux-ci vont des produits manufacturés importés ou

locaux, aux friperies en passant par les produits artisanaux. Le circuit de

distribution est tel que le produit passe du producteur au consommateur en

passant par le producteur au détaillant. Cependant entre le consommateur

et le producteur existent plusieurs intermédiaires ; il ya d'une part

des intermédiaires entre grossistes et détaillants qu'on assimile

souvent à des demi- grossistes et d'autres part entre les consommateurs

et les détaillants. Ces intermédiaires sont souvent de même

taille, ce qui augmente le prix de revient des produits vendus à chaque

stade.

Le commerce joue un rôle considérable dans le

secteur et utilise une bonne partie de la population, il est la première

des activités les plus développées de la ville.

18

CHAPITRE DEUXIEME : THEORIES SUR LES TONTINES

ET

APPROCHE METHODOLOGIQUE

II. 1. THEORIES GENERALES DES TONTINES

II.1.1 Définition

La tontine est une association de personnes qui, par des liens

familiaux, d'amitiés de profession, de clan ou de région, se

retrouvent à des périodes d'intervalle plus au moins variable

afin de mettre en commun leur épargne en vue de la solution des

problèmes particuliers ou collectifs.

Au sein des tontines, les membres peuvent se regrouper dans le

seul but d'obtenir une épargne qui sera immédiatement

consommée après réception, c'est-à-dire une

épargne non productive. Les tontines peuvent par contre revêtir

une forme d'épargne capable de produire selon le cas.

II.1.2 Origine des tontines

Les tontines existaient bien avant l'introduction de la

monnaie dans l'économie. Elles plongent leur racine dans l'histoire

lointaine des peuples concernés. En France aussi, autrefois, les paysans

avaient l'habitude de travailler ensemble dans le champ de chacun à tour

de rôle, ou de réparer ensemble le toit des maisons, l'une

après l'autre. Les pays Africains de leur coté faisait de

même. En effet, les Africains eux aussi se sont depuis longtemps

groupés pour travailler ensemble successivement dans le champ de chacun

d'eux ou construire chaque maison l'une après l'autre dans le village.

Ils constituaient de cette façon une tontine de travail qui pouvait

servir par exemple à creuser les tombes ou alors une tontine en nature

pour acheter des tuiles ou organiser une fête. Ce n'est que plus

récemment quand la monnaie a commencé à circuler, qu'ils

ont constitué des tontines d'argent.

Il n'ya que peu de temps que des écrits mentionnant

l'existence des tontines en Afrique sont apparus. En 1952, W.R. Bascom parle de

l'Esusu au Nigéria et dans les pays voisins ou il est pratiqué

couramment par les musulmans yorubas. La littérature sur les autres pays

Africains de l'ouest rapporte que c'est aux alentours de la fin du dix-

neuvième siècle et au début du vingtième

siècle que les tontines ont fait leur apparition. Les tontines semblent

être beaucoup plus récentes en Afrique de l'est. Contrairement

à l'Afrique, les choses sont nettement plus

19

anciennes en Asie. Au Japon par exemple, l'apparition des

premières tontines avec argent daterait de 1275 et en Corée le

« kye » serait peut être apparu dès le 9è

siècle.

II.1.3 Les tontines Africaines.

1. Généralités

Les tontines Africaines sont sans doute celles qui ont

été le plus étudiées. Elles sont comme nous le

verrons dans la section suivante, présentes dans la majeure partie des

pays Africains. Avant de décrire quelles sont les finalités des

tontines Africaines, les acteurs qui en font partie et les différentes

formes existantes, nous allons voir quelques règles de base qui

permettent le bon fonctionnement de ces tontines.

+ Constitution : en règle

générale, la population qui adhère aux tontines est

souvent d'origine rurale ; les membres qui se regroupent se connaissent

toujours à l'avance et donc, bien que l'adhésion soit libre, elle

est le plus souvent sélective. Dans ce cas, on parle de tontines

fermée par opposition à la tontine ouverte qui peut regrouper des

personnes ne se connaissant pas à l'avance mais décidant de

former une tontine à l'initiative de l'une de ces personnes, ou alors

une tontine ou des adhérant peuvent parrainer une personne de leur

entourage.

Bref, le facteur prédominant reste la connaissance des

membres entre eux et donc la confiance, confiance qui bien souvent constitue un

gage de sécurité.

+ Durée : celle- ci est très

variable. La tontine est constituée pour cycle renouvelable par tacite

reconduction. Donc une tontine peut être illimitée si les membres

les décident, ou elle peut s'arrêter après un tour complet

pour telle ou telle raison. Certaines tontines tentent de se prémunir

contre les risques sociaux tels que le décès, la maladie, les

changements de domicile,... et elles prennent alors des précautions

dès la constitution de la tontine (cautions, avals, provisions, etc.).

On peut également souligner que parfois un cycle trop long peut

engendrer la lassitude des membres ce qui conduit à des

démissions ou des oublis de paiement.

+ Réunion : les réunions ont

lieu à chaque tour. Elles peuvent se faire chez le président,

mais s'effectuent plus souvent chez l'un ou chez l'autre des membres à

tour de rôle. C'est au cours de ces réunions que sont prises les

décisions le plus souvent sous forme de consensus.

+ Financement : seuls les apports des membres

de la tontine permettent de financer celle- ci. La tontine n'est pas

bonifiée ou enrichie par des apports extérieurs aux

20

membres. La constitution d'une caisse par le trésorier

permet de faire face à certains frais supplémentaires pouvant

intervenir lors du cycle.

+ Fin de la tontine : pour marquer la fin de

la tontine, une grande fête est généralement

organisée la fin de la tontine est en même temps le début

de la suivante et les participants profitent de cette occasion pour mettre au

point les conditions dans lesquelles ils vont maintenir en vie

l'association.

2. Finalités des tontines Africaines

Instrument d'épargne, système de crédit,

rassemblement d'amis pour des échanges d'idées, clubs de

rencontres, réseau d'influence sociale, lieu de partage des joies

familiales, groupe de soutien pour les moments difficiles et notamment pour les

deuils, la tontine est tout cela à la fois. En fait, chaque membre y

trouve des avantages qui lui sont propres. On peut signaler tout de même

que pour les jeunes, la tontine est d'abord un instrument économique,

alors que pour les plus anciens elle permet avant tout la solidarité

collective.

b. Les acteurs de la tontine

Nous allons décrire ici les différents postes

que l'on peut rencontrer dans ces tontines Africaines, bien qu'il puisse y

avoir quelques variantes de l'une à l'autre.

A la base se trouvent bien sûr au départ les

fondateurs de la tontine. Ceux- ci peuvent, dans certains cas avoir des droits

particuliers les distinguant des autres membres par exemple, là

où un candidat devrait, pour être accepté, obtenir le

parrainage de deux anciens membres, il lui suffira d'un seul parrain si celui-

ci est un membre fondateur. Il arrive également que ces fondateurs ses

partagent les droits d'entrée qui sont demandés aux nouveaux

arrivants. Chaque association est animée par un bureau ou commission de

coordination dont la composition est assez variable. Ce bureau comprend en

règle générale :

i. Un président : qui est en principe élu (on

notera qu'il est souvent fondateur de la tontine). Il assure la direction

générale de la tontine, préside au déroulement des

séances, assure l'exécution des décisions prises au cours

d'une séance et veille de manière générale à

la bonne marche de la tontine. Il est en même temps le garant moral de la

tontine, en ces sens que les adhésions des nouveaux membres sont

largement tributaires de la confiance qu'il inspire.

21

j. Le secrétaire : tient les archives de la tontine

qu'il met à la disposition des membres pour consultation en cas de

besoin. On se réfère à lui pour l'interprétation et

le respect scrupuleux du règlement.

k. Le trésorier : tient la comptabilité de la

tontine et remplace le secrétaire en cas d'empêchement.

l. Les commissaires aux comptes : vérifient la

comptabilité de la tontine, leur rôle prend une importance

particulière en fin de cycle, lors qu'il faut repartir les

intérêts entre les différents membres de la tontine.

m. Enfin, le censeur : veille à la discipline lors des

séances de la tontine. C'est à lui qu'incombe la charge

d'appliquer les amandes et pénalités en cas de retard, des

troubles, etc.

II.1.4. Les formes de tontines

Il existe plusieurs types de tontines chacune d'entre elles

étant, dans sa composition, à dominante professionnelle ou

géographique ; Ces tontines professionnelles ou socioprofessionnelles

sont les tontines : de cadre, de fonctionnaires, d'agriculteurs, d'artisans.

Les tontines géographiques sont les tontines : de quartier, de villages,

des Africains en France, de l'élite en RDC. On peut distinguer trois

types principaux des tontines : les tontines mutuelles, les tontines

commerciales et en fin les tontines financières.

1° Les tontines mutuelles

Les tontines mutuelles (« likelemba ou kitemo » en

langues locales) peuvent être définies selon Hugo (ph), 1991)

comme des fonds d'épargne rotative où les levées

bénéficient à chacun des sociétaires selon un ordre

préétabli, mais révisable. Chacun peut prêter,

emprunter et remplacer une créance par une dette, celles- ci ne sont pas

assorties d'intérêt (Célestin, 23) Cette forme des tontines

existe au Sud- Kivu, mais malheureusement il est impossible de les

répertorier car elles existent sous une forme non structurée et

officieuse à cause de la réticence des tontines de se

révéler.

Au Congo, on distingue dans les tontines mutuelles deux cas :

le kitemo (terme kikongo) qui est plus large et qui désigne aussi bien

les tontines d'argent que de travail et le likelemba (terme lingala) qui

renvoie plus précisément aux tontines d'argent (Nzisabira, 1991).

Ces formes des tontines fonctionnaient sous formes des « tontines de

travail pour désigner les prestations réciproques selon

lesquelles, les paysans avaient l'habitude de se regrouper et de

22

travailler à tour de rôle dans le champ de l'un

d'entre eux. Celles- ci se rapportent aussi à des travaux harassants,

par exemple le sarclage ou l'abatage.

Dans les campagnes aujourd'hui fonctionnent d'autres formes

des tontines qualifiées des « tontine de travail ». Ces types

des tontines associent des membres rien que pour louer leur force de travail

moyennant une rémunération. Les membres se redistribuent ou

conservent dans une caisse commune les revenus résultant de cette «

tontine de force de travail » pour constituer une redistribution

égalitaire à une échéance préétablie

et connue de tous (Fernand V, op. cit). La tontine mutuelle n'est donc qu'une

technologie de collecte de l'épargne qui repose sur des relations

personnelles très étroites entre les participants.

En effet, dans une tontine mutuelle, les créances et

les dettes ont plusieurs caractéristiques particulières :

- Elles ne sont assorties d'aucun intérêt, en

effet, les créances ne rapportent rien, et les dettes ne coûtent

rien non plus ; ainsi l'épargne et le crédit sont gratuits ;

- Il n'ya pas d'intermédiaire ; tous les

adhérant ont certes de créances et des dettes, mais ils les ont

les uns envers les autres du fait que la tontine ne dispose pas d'une

personnalité juridique propre ;

- Les créances et les dettes se compensent parfaitement

tout au long du cycle et s'annulent au dernier tour. L'accumulation n'est que

temporaire.

2°. Les tontines commerciales

Les tontines commerciales par contre sont des fonds

d'épargne fixés et administrés par un gérant (ou

garde monnaie) qui reçoit les cotisations et consent des prêts.

Elles sont organisées par une personne qualifiée de «

tontinier » (Célestin, op. cit P25). Le tontinier gère et

octroi des crédits à des intérêts abordables

à des membres qui en ont le plus besoin. Ce système est encore

inconnu au Sud- Kivu, mais très répandu dans les pays tels que le

Bénin, le Congo, le Burkinafasso,...

Il tend à ressembler à une forme bancaire

embryonnaire, malgré cela, elle a toujours une forme informelle qui ne

peut exercer ses fonctions qu'avec u fond limité et des membres

limités. Les caractéristiques de ces créances et de ces

dettes sont les suivantes :

23

- Elles s'accompagnent, contrairement à celles des

tontines mutuelles, d'un intérêt ; mais cet intérêt

est un intérêt négatif puisque c'est le client qui paie

pour que son argent soit en sécurité. En général,

il est de 3% ;

- Il n'ya toujours pas d'intermédiaire. Le tontinier ne

prête pas aux uns ce qu'il a reçu des autres, mais il ya un agent

avec lequel tous les clients sont en relation, et sur lequel ils ont tous une

créance juridiquement identifiée ;

- La dette du tontinier et la créance de ses clients

progressent parallèlement jusqu'au remboursement. Ici également

l'accumulation est temporaire, mais elle est régulière car les

versements s'échelonnent selon un échéancier prévu

d'avance. Ainsi, la détermination de la valeur de ces créances et

de ces dettes est plus facile car très souvent, les clients qui viennent

d'être remboursés reprennent aussitôt leurs versements.

3°. Les tontines financières

Contrairement aux tontines commerciales, où l'on

cherche au maximum à récupérer l'argent

déposé, les dépôts effectués ici par

l'ensemble des adhérant sont mis aux enchères selon des

modalités statutairement définies.Le participant le plus offrant

paie donc un intérêt pour emprunter l'argent de la tontine. Le

taux diminue à mesure que les tours se succèdent puisque les

candidats sont moins en moins nombreux et que la durée restant à

courir est de plus en plus courte. Le produit de ces enchères est

ensuite réparti entre les participants qui quelle que soit leur propre

enchère, se retrouvent rémunérés de leurs propre

versements ; l'intérêt est négatif pour ceux qui ont besoin

d'emprunt rapidement et positif pour ceux qui ont pu attendre.

L'intérêt n'est pas le prix d'équilibre de

l'offre et de la demande de liquidité à un moment donné,

il résulte de l'étalement pendant le cycle des besoins de

chacun.

La part de cotisation varie d'une tontine à une autre

en fonction du niveau des revenus de membres et des objectifs qu'ils visent.

Les tontines peuvent aussi être distinguées :

- Selon l'importance numérique des membres : on

distingue à partir du nombre des membres, les tontines de petite taille

(qui rassemblent quatre à douze membres) et les tontines de grandes

taille (qui rassemblent plus de trente membres) ;

24

- Selon le montant des cotisations : le montant varie

considérablement selon qu'il s'agit de petites ou grandes tontines ; les

cotisations n'excèdent pas 100$ dans les petites tontines, alors dans

les grandes tontines la part peut avoisiner 4000$ ;

- Selon le rythme de cotisation : la périodicité

des versements dépend en fait de ceux qui composent la tontine ; s'il

s'agit de gros commerçants, le rythme sera plutôt mensuel et le

montant sera important ; s'il s'agit des petits commerçants dont les

recettes sont quotidiennes ou hebdomadaires, le rythme changera et s'approchera

normalement des recettes. Ex : une tontine de chauffeurs de taxi retiendra

d'avantage la périodicité du jour, voire de la semaine ;

- Selon des membres : les membres appartenant à une

même tontine ont toujours une même affinité, et cette

dernière est fonction soit du lieu de rassemblement, soit de l'ethnie

où la cohésion des membres pour les jeunes, les vieux ou les

femmes (Fernand V. op. cit, P.114 à P.115)

II.1.5 Les caractéristiques des tontines

Les tontines ont les caractéristiques suivantes :

- Elles sont populaire et auto- gérées par les

intéressés ;

- Elles assurent une fonction financière sans l'aide

des banques et des services en techniques financières ;

- Elles rassemblent l'épargne sous forme de cotisation

et permettent à leur membre de faire des économies pour faire

face à des dépenses importantes en cas de deuil, de malade, ou

investir (Fernand V. op. cit, P.113)

II.1.6 Le principe de tontines

Le principe de la « tontine » est simple, mais les

modalités particulières développées dans

différents groupes et pays peuvent être complexes ; les principes

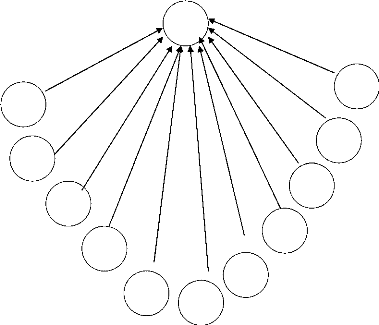

de base sont les suivants : l'exemple présente un groupe de 12 personnes

qui créent une tontine pour une durée de 12 mois (cycle d'une

année civile) et qui se mettent d'accord de cotiser 1000 FC par personne

et par mois. A la fin du mois de janvier, la personne n° 1 reçoit

la cotisation de 11 autres personnes membres et se retrouve donc avec une somme

de 11000FC. Le mois suivant, la personne n°2 reçoit la cotisation

de 11 autres personnes et ainsi de suite jusqu'à l'achèvement du

cycle au mois de décembre où chaque membre du groupe aura

reçu les cotisations des autres membres.

1

12

11

10

9

2

8

7

6

5

4

3

25

Ainsi ce schéma montre la levée de la personne

n° 1. Figure n° 1 : levée de la première

personne

12

11

10

9

8

1

7

6

5

4

3

2

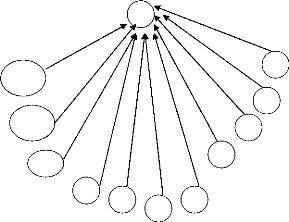

La levée de la deuxième personne s'illustre sur le

schéma ci- dessous Figure n° 2 levée de la

deuxième personne

26

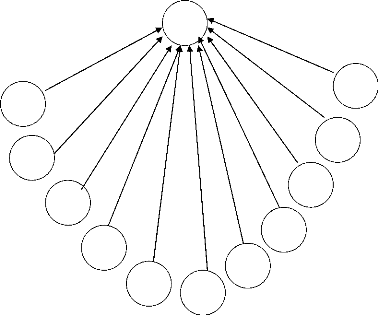

La figure ci- dessous marque la fin du cycle le commencement d'un

nouveau cycle. Figure n° 3 de la dernière

personne

11

10

9

8

7

12

6

5

4

3

2

1

II.1.7 Fonctionnement des tontines

Comme toute association, on trouve un président, des

vices- présidents, des secrétaires, des trésoriers, des

commissaires aux comptes, un censeur pour le maintien de la discipline, des

conseiller voire d'autres spécialistes, tel que démontré

dans les paragraphes précédents.

Dans le fonctionnement d'une tontine, le « tout »

échoit au moment où on bénéficie des cotisations

versées par l'ensemble des membres de son association. L'ensemble des

« tours » constitue un cycle ; celui- ci correspond à la

rotation complète des tours. La durée du cycle ne s'exprime donc

ni en semaine, ni en mois, ni en année, mais est égale au produit

de la multiplication du nombre des membres par la périodicité des

tours.

27

Les membres d'une tontine s'engagent pour toute la

durée du cycle. Entre deux cycles, ils peuvent sortir librement et

nouveaux membres peuvent se faire enregistrer. Les modalités

d'attributions des tours sont déterminées soit par

désignation du dirigeant de la tontine, soit par tirage au sort, soit

par vente aux enchères (procédure souvent complexe), ou encore

suivant l'urgence des besoins de l'un des membres.

II.1.8 Les Fonction des tontines

Généralement dans son fonctionnement, la tontine

présente quatre fonctions principales :

- La fonction d'épargne : elle rassemble

l'épargne sous forme de cotisation et permet à ses membres de

faire des économies ; dans ce cas, elle fait fonction de caisse

d'épargne ou de banque ;

- La fonction crédit : voire même les non membres

; dans ce cas, elle se transforme alors en banque et prête l'argent

à des taux préférentiels à ses membres ;

- La fonction mutuelle : elle permet à ses cotisants de

faire face aux dépenses importantes imprévues (maladie ou deuil)

; de découvrir les besoins financiers et d'accorder une assistance

morale à l'un des membres en difficulté ou encore d'organiser une

fête, un mariage, une naissance,...

- La fonction investissement : la tontine s'investit

généralement dans le domaine social.

Après avoir présenté dans le chapitre

précédent les considérations générales en

esquissant quelques concepts clés de notre thème, les

théories économiques sur la pratique informelle de

l'épargne et de crédit et la monographie de notre cadre

d'étude, nous présentons dans le présent chapitre la

méthodologie retenue en vue d'identifier la pratique informelle de

l'épargne et de crédit dans la ville de Bukavu.

II.2 METHODOLOGIE DE RECHERCHE

Tout travail scientifique recourt à une ou plusieurs

méthodes et à des techniques diverses mais appropriées

pour atteindre la vérité. Leur utilisation devra

évidemment être procédée par un choix judicieux fait

préalablement en rapport avec l'objet d'étude. C'est cette

adéquation de l'objet d'étude avec le cadre explicatif qui permet

le discernement de résultats escomptés.

28

II.2.1 Méthodes

Pour DUVERGER (année svp) cité par Muke (2009-

2010), la méthode « est un cheminement de l'esprit vers la

réalité,... un ensemble des règles visant surtout des

processus et des formes de raisonnement et de perception rendant accessible la

réalité à saisir ». Pour ce travail, nous recourrons

à plusieurs méthodes notamment la méthode descriptive, la

méthode analytique.

1°. Méthode descriptive

C'est une méthode qui consiste à décrire

le problème à son ensemble. Cette méthode nous a servis

lors de la description de notre cadre d'étude qui est la ville de

Bukavu.

2°. Méthode analytique

C'est une méthode qui consiste à analyser les

données quantifiables. Elle va nous servir dans l'analyse des variables

à retenir ainsi que dans l'analyse des données recueillies

auprès des tontiniers.

II.2.2 Techniques

Les techniques sont des, des outils de recherche

concrètement mis en oeuvre au cours d'un travail scientifique afin de

traiter un sujet quelconque. La réalisation de ce travail nous a

obligés à recourir à plusieurs techniques, il s'agit

notamment de la technique documentaire, la technique d'observation, la

technique d'enquête.

II.2.2.1 La technique documentaire

Est une des principales techniques de la recherche

scientifique. Elle consiste à parcourir les documents pour obtenir les

informations nécessaires à la recherche. Elle nous a conduits

à consulter les documents tels que les ouvrages scientifiques ayant

traits à notre thème. Nous avons lu et exploité les

mémoires, les travaux de fin d'étude, les revues et magazines

à caractère scientifique et dont les sujets ont naturellement

trait aux questions de la pratique informelle de l'épargne et de

crédit et bien d'autres ouvrages de divers domaines qui nous ont paru

utiles dans la rédaction. C'est dans ce sens que notre lecture se

voulait être sélective et adaptée à l'objet

d'étude afin d'élucider l'approche conceptuelle et

théorique.

29

II.2.2.2 La technique d'observation

C'est une technique par laquelle on observe le fait tel qu'il

se déroule sans pour autant modifier le comportement. Celle-ci a

été d'une manière ou d'une autre participante car nous

avons participé à mainte reprise à la levée qui est

fixée à chaque mardi de la semaine.

II.2.2.3 La technique d'enquête

C'est une technique qui consiste à récolter les

données soit par le questionnaire soit par l'observation. En vu de

récolter les données chiffrées dans notre recherche, nous

allons effectuer une enquête auprès de vendeurs de sticks au

marché Muhanzi, qui ont une tontine composée de 11 personnes, et

cette enquête sera rendu possible grâce au questionnaire

d'enquête que nous leur administrerons. Notons cependant que pour

certains tontiniers qui semblent être illettrés, ce questionnaire

d'enquête s'utilisera sous forme de guide d'entretien.

II.2.3 Présentation du questionnaire d'enquête

et de la taille de l'échantillon

Nous présentons dans cette section le questionnaire

d'enquête et la taille de l'échantillon de cette étude.

II.2.3.1 Présentation du questionnaire

d'enquête

Le questionnaire d'enquête est un instrument

d'enregistrement et de stockage d'informations recueillies directement

auprès des répondants et qui prend la forme d'un ensemble de

questions fermées et/ou ouvertes, selon que les réponses sont

proposées ou non aux personnes interrogées. (Muke Z. 2009-2010).

Dans le cadre de cette recherche, l'élaboration du questionnaire

utilisé pour la collecte des données à été

principalement guidée par la constitution de nos questions de

recherche.

II.2.3.2 Détermination de la taille de

l'échantillon

La population cible de notre enquête est

constitué des vendeurs de sticks au marché Muhanzi. Vu que les

contraintes de temps et de moyens ne nous permettent pas d'effectuer cette

enquête sur toute l'étendu de la ville de Bukavu et du fait que

les tontiniers sont difficiles à répertorier dans la ville de

Bukavu, nous avons pris de manières aléatoire les tontiniers

30

vendeurs des sticks au marché Muhanzi, qui ont une

tontine constituée de 11 membres. A cet effet nous aurons à

administrer à chaque vendeur un questionnaire d'enquête pour

récolter les données.

II.2.4 Variables du modèle de la pratique informelle

de l'épargne et de crédit

Nous résumons dans cette section les variables retenues

dans le modèle avant de préciser dans la section suivante la

spécification du modèle ainsi que la méthodologie

d'estimation adoptée. En effet, la fonction de la pratique informelle de

l'épargne et de crédit des vendeurs de sticks traduit le

comportement de ces derniers au regard de certains facteurs socio-

économiques. Ceux- ci doivent être choisis en vue de l'estimation

sur base du pouvoir explicatif dont ils sont soupçonnés

contenir.

Nous distinguons successivement les variables endogènes et

les variables exogènes.

II.2.4.1. La variable endogène ou

expliquée

La variable endogène (END) que nous voulons expliquer

dans ce modèle est la probabilité pour qu'un vendeur appartienne

à une tontine. Elle est donc une variable binaire qui prend la valeur 1

si le vendeur est membre d'une tontine et 0 dans le cas contraire.

II.2.4.2. Les variables exogènes ou

explicatives

Nous avons retenu au total cinq variables susceptibles

d'influencer la pratique informelle de l'épargne et de crédit ;

il s'agit notamment : le revenu faible, manque des institutions

financières formelles adaptées aux populations, accès

rapide au crédit, accès rapide au groupe, la taille du groupe.

31

CHAP III. ANALYSE DES DONNEES ET INTERPRETATION DES

RESULTATS

III.1. FONCTIONNEMENT DU SYSTÈME DE

TONTINE

III.1.1 Identification des individus selon leur sexe

Le sexe est une variable de taille quand il faut comprendre le

niveau d'intégration de la femme dans les activités car c'est

elle qui assure la survie des ménages.

Le tableau ci-après nous présente la manière

dont sont répartis nos enquêtés selon leur sexe.

Tableau n° 1 : Identification de sexe des nos

enquêtés

|

Fréquence

|

Pourcentage

|

Pourcentage cumulé

|

|

Femme

|

3

|

20,0

|

20,0

|

|

Homme

|

12

|

80,0

|

100,0

|

|

Total

|

15

|

100,0

|

|

Source : Nos enquêtes

Au regard de ce tableau, nous remarquons que 3 personnes sont de

sexe féminin soit 20% de l'échantillon et 12 personnes sont de

sexe masculin soit 80% de l'échantillon. Ceci nous indique que les

hommes sont beaucoup impliqués dans l'activité de vente des

sticks. C

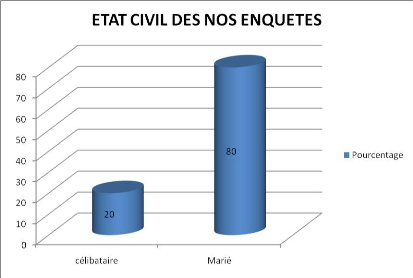

III.1.2 Identification des individus selon leur état

civil

L'état civil des enquêtés donne une image de

leur degré de responsabilité ; facteur important de l'analyse des

conditions socioéconomiques des ménages. Le graphique ci- dessous

présente la classification des enquêtés selon qu'ils sont

célibataire, mariée, marié.

32

Graphique n° 1 : Identification de l'état

civil de nos enquêtés

Au regard de ce graphique, nous remarquons que 3 personnes

sont de célibataires soit 20% de notre échantillon, parmi le 12

hommes indiqués au tableau n° 1, le tableau n° 2 indique que 9

personnes de sexe masculin sont mariés et 3 personnes de sexe

féminin sont mariées, ceci implique que les célibataires

vendeurs de sticks ne s'impliquent pas beaucoup dans l'activité de

tontine. Vu les responsabilités qui incombent aux mariés, ils

préfèrent le système de tontine pour leur permettre

d'épargner un peu d'argent de peur de ne pas voir tout leur argent

affecté aux besoins fondamentaux de leurs ménages.

III.1.3 Identification des individus selon leur

âge

Généralement plus on avance en âge plus on

devient inactif et incapable d'exercer une activité économique

quelconque La figure ci- dessous présente la classification des

enquêtés selon leur âge.

33

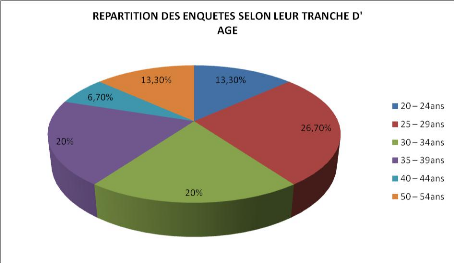

Figure n° 4 Répartition de l'âge de nos

enquêtés

Au regard de ce graphique, nous remarquons que un grand nombre de

vendeur de stick leur âge varie entre 25 et 29 soit 26,7% de notre

échantillon. Cela veut dire que la majorité de nos

enquêtés sont des adultes, du fait de la grande

responsabilité qui leur incombe.

III.1.4. Identification des individus selon taille de

ménage et les personnes en charge

Le fait de voir un grand nombre des nos enquêtés

avec un âge avancé ce la implique que chacun a un ménage

composé des personnes en charge. Le graphique ci- dessous,

présente la répartition de ménage de nos

enquêtés selon le nombre des enfants.

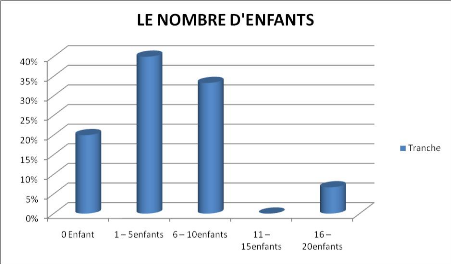

34

Graphique n° 2 : le nombre d'enfants en

charge

Au regard de ce graphique, nous remarquons que un seul

enquêté, sa taille de ménage est comprise entre 16 et 20

enfants soit 6,7% de l'échantillon, bon nombre de nos

enquêtés, leur taille de ménage est comprise entre 1

à 5 enfants soit 40% de notre échantillon. Parmi nos

enquêtés, 3 personnes n'ont pas d'enfants, soit 20% de notre

échantillon.

III.2. MOBILISTATION DES FONDS AU SEIN DE LA

TONTINE

Dans ce point de notre étude, nous voulons montrer la

situation socio- économique des nos enquêtés, selon qu'ils

sont membres des tontines, leur objectif d'adhérer et leur situation

avant toute adhésion.

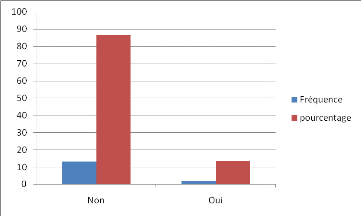

III.2.1 Appartenance aux tontines

Nous nous sommes adressés aux vendeurs de stick pour

savoir l'appartenance au tontine, après notre enquêté, nous

avons constaté que 80% des nos enquêtés sont membres d'une

tontine et 20% ne sont pas membre de la tontine parce que ils n'ont pas assez

des charges familiales, ou soit pour un autre motif.

Compte tenu de ce qui précède, ce

résultat nous rassure plus d'avoir atteint une cible sure et vraie, donc

les personnes pouvant nous faire les informations dignes de foi ayant trait

à notre étude.

35

III.2.2 Objectif des enquêtés pour

adhérer aux tontines

L'adhésion aux tontines attire notre attention car

l'observation montre que le nombre des personnes membres desdites tontines

augmente. Faut- il se demander pour ce fait : quel est l'objectif de cette

adhésion massive ? Le tableau suivant nous donnera la réponse

à cette cruciale question.

Tableau n° 2 Répartition des

enquêtés selon leur objectif

|

Fréquence

|

Pourcentage

|

Pourcentage cumulé

|

|

Pour épargner mon

revenu

|

6

|

40,0

|

40,0

|

|

Pour subvenir aux

besoins

|

3

|

20,0

|

60,0

|

|

Pour augmenter le capital

|

3

|

20,0

|

80,0

|

|

Autres

|

3

|

20,0

|

100,0

|

|

N : 15

|

100,0

|

|

Source : Nos enquêtes

Nous remarquons par ce tableau que 6 enquêtés

soit 40% cherchent à adhérer dans les tontines pour

épargner leur revenu, 3 enquêtés soit 20% adhérent

pour subvenir à leur besoin, 3 enquêtés soit 20%

adhérent pour augmenter leur capital et 3 autres enquêtés

soit 20% ne font pas partie de cette tontine. Pendant notre enquête, nous

rencontré des vendeurs qui pratiquent ou ont adhéré

à cette pratique il ya des années, le tableau ci- dessous nous

montre clairement la situation de chaque enquêté.

Tableau n° 3 Répartition des

enquêtés selon l'âge depuis cette pratique

|

Tranche d'année

|

Fréquence

|

Pourcentage

|

Pourcentage cumulé

|

|

N'ont jamais adhéré

|

3

|

20,0

|

20,0

|

|

Moins de deux ans

|

2

|

13,3

|

33,3

|

|

Plus de deux ans

|

10

|

66,7

|

100,0

|

|

N : 15

|

100,0

|

|

Source : Nos enquêtes

36

Ce tableau nous renseigne que 3 personnes n'ont jamais

adhéré dans ce groupe soit 20% de notre échantillon, 2

personnes soit 13,3% de notre échantillon ont moins de deux ans depuis

qu'ils ont adhéré, 10 personnes soit 66,7% ont plus de deux ans

depuis qu'ils ont adhéré.

Parmi les enquêtés interviewé, ceux-ci

nous ont affirmé que grâce à ce système ils

parviennent à maintenir leurs activités quoi qu'ayant des comptes

dans les coopératives.

Une affirmation pareille suscite notre curiosité parce

qu'il semble difficile d'adhérer dans un système pratiqué

par des personnes avec lesquelles on n'a pas assez des connaissances de base.

Par ce fait, nous pouvons nous poser la question de savoir quelle peut

être le niveau de relation entre les différents membres de ces

tontines. La réponse à cette question constitue le point

suivant.

III.2.3 Niveau des relations entre membres des tontines

Tableau n° 4 Niveau de relation entre enquêtés

|

Fréquence

|

Pourcentage

|

Pourcentage cumulé

|

|

Relation amicale

|

2

|

13,3

|

13,3

|

|

Relation de travail

|

9

|

60,0

|

73,3

|

|

Relation familiale

|

1

|

6,7

|

80,0

|

|

Autres

|

3

|

20,0

|

100,0

|

|

N : 15

|

100,0

|

|

Source : Nos enquêtes

Ce tableau montre que 20% de notre échantillon

constitue un groupe des personnes qui adhérent à des tontines

dans lesquelles elles n'ont pas assez de relation de base. La condition pour

appartenir ou adhérer n'est pas seulement d'être vendeur de stick

mais en plus être capable, quelle que soit son activité, de

s'acquitter et ce régulièrement. Ces tontines sont

caractérisées par la maturité et la responsabilité

de ses membres. Nous avons aussi trouvé un caractère aussi

particulier dans ces groupes. Ce caractère est que pour être admis

comme membre, il faut avoir présenté une personne qui pourra

témoigner de votre solvabilité, votre crédibilité,

donc présenter un parrain. Ceci accroit la confiance envers vous le

nouvel adhérant aussi qu'ils en ont avec votre parrain.

37

Ce tableau renseigne aussi que 6,7% de nos

enquêtés se constituent comme ils sont de même famille,

ainsi 60 % du nombre total de nos enquêtés disent appartenir

à des groupes dont ils ont des relations de travail, 13,3% disent

appartenir à des groupes dont ils sont des amis. Ils affirment

par-dessus qu'avant d'appartenir à une organisation quelconque, on doit

connaître son responsable (la plus part de fois, les responsables sont

les personnes qui ont initié l'idée), car il ya de ces

responsables qui ne sont pas dignes de foi dans l'organisation mutuelle des

tontines. A ces responsables on reproche le fait qu'ils alignent leurs

connaissances en vue de trop bénéficier de l'organisation. Face

à la pratique du système des tontines, il nous parait bon de

soulever l'option qui pourra nous renseigner sur la façon dont ces

membres parviennent à s'acquitter de leur devoir, celui de cotiser

régulièrement en faveur des autres pendant l'exercice même

de leur métier quotidien ; avec seule activité ; le commerce

comment ils parviennent à satisfaire les autres.

Nous remarquons que les personnes membres de ces groupes n'ont

pas, d'après la réalité du terrain, qu'une seule ressource

de financement : le revenu de leurs activités. Or au fur et à

mesure que l'on retranche de son capital, celui- ci diminue.

III.2.4 Chiffre d'affaires avant l'adhésion au

groupe

Comme nous l'avons souligné avant, les membres des

groupes n'ont que seule source de financement leur propre capital. Par ce point

nous voudrions savoir le niveau du chiffre d'affaires de ces personnes avant

qu'elles adhérent à ces groupes, ceci constitue le point saillant

de la présence du tableau ici bas.

Tableau n° 5 Chiffre d'affaires avant

l'adhésion au groupe

|

Fréquence

|

Pourcentage

|

Pourcentage cumulé

|

|

Insuffisant

|

3

|

20,0

|

20,0

|

|

A un niveau raisonnable

|

3

|

20,0

|

40,0

|

|

Suffisant

|

4

|

26,7

|

67,7

|

|

Très suffisant

|

2

|

13,3

|

80,0

|

|

Autre à préciser

|

3

|

20,0

|

100,0

|

|

N : 15

|

100,0

|

|

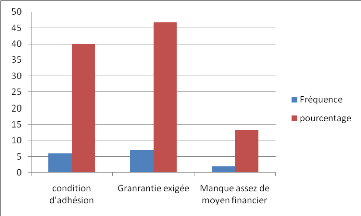

Nous avons essayé de demander les textes sur lesquels

fonctionne le groupe les enquêtés ont montré que il n'ya