|

_

EPIGRAPHE

Quand les grandes puissances veulent mettre une jeune

économie à genoux, elles commencent par avilir sa monnaie, c'est

ainsi qu'il y a une devise étrangère circulant

parallèlement à une devise nationale. C'est un crime

économique que les nations doivent condamner tout en demandant les

réparations pour les préjudices subis.

Mgr BAKAFWA KWASHIKONA Placide

L'admission de la femme à l'égalité parfaite

serait la marque la plus sûre de la civilisation; elle doublerait ainsi

les forces intellectuelles du genre humain et ses chances de bonheur.

STENDHAL

DEDICACES

A mes parents

Gaby LEBA ATALUI et Annie MOKABAY MENGO pour

tant des sacrifices et privations que vous avez endurés en m'apportant

votre soutien tant moral, matériel que financier durant mes vingt

années d'études, trouvez ici l'expression de ma profonde

gratitude. Que Dieu vous bénisse et vous accorde une longue et meilleure

vie.

A ma soeur ainée

Christelle LEBA dont la brillante réussite scientifique

et professionnelle me donne le courage d'aller de l'avant.

A mes tendres petites soeurs

Grace ATALUI et Merveille

LEBA dont la présence à mes cotés me donne

l'assurance, le courage et la détermination, que la réalisation

de ce travail soit pour vous une source d'inspiration profonde.

Que mon adorable petit neveu

Jean-Marie NKOO, trouve dans cette

publication la matérialisation de ce que sa mère a toujours

attendu de moi.

IN MEMORIAM

Je pleure un modèle

Marie-Brigitte

nous a quittés depuis le 18 novembre passé sans crier

gare ;

Elle était une professeure

d'université au sourire contagieux et d'une

générosité exemplaire toujours prête à aider

qui en aurait besoin ;

Elle était le plus bel

exemple de réussite scientifique qu'une fille puisse suivre.

La mort n'est rien tu es juste passé dans la

pièce à coté, ce que tu étais pour moi tu l'es

toujours ;

Ta mort est comme un silence qui hurle mais ce silence me

permet d'entendre la fragile musique de la vie ;

L'aube est moins clair, l'air moins chaud, le ciel moins

pur ;

Les longs jours sont passés les moins charmants

finissent. Comme le temps s'en va d'un pas précipité ;

Pendant un moment j'ai eu de la peine, mais la confiance m'a

apporté du réconfort et de la consolation ;

Il ne faudra pas pleurer il faut vivre ;

Ce travail, je te le dédie, en te promettant de ne pas

m'écarter de la voie dans laquelle tu m'as laissé car rien n'est

plus réconfortant que la réalisation d'un rêve et je me

battrai pour réaliser les tiens, de là haut je te rendrai

fière de moi ;

Eh oui, la mort est le commencement de l'immortalité,

la vie d'un homme ne dépend pas de ses nombres d'années mais de

souvenir qu'il laisse, le vrai tombeau des morts c'est le coeur des vivants,

dans le mien, tu vivras toujours car, dans ta mort, je pleure un

modèle.

AVANT-PROPOS

La formation universitaire a pour objectif de doter

l'étudiant des connaissances et aptitudes lui permettant d'être

utile à la société, et de résoudre les

problèmes majeures qui surgissent au cours de la civilisation.

Ainsi, ce travail qui marque la fin du deuxième cycle

à la faculté des sciences économiques et de gestion est le

fruit d'une formation assidue sur le plan intellectuel. Sa

concrétisation ainsi que sa rédaction est le résultat de

beaucoup d'efforts consentis par plusieurs personnes envers lesquelles nous

voudrions adresser nos remerciements.

Nous adressons nos remerciements au professeur

TSHIUNZA MBIYE Omer et au chef des travaux LUANSANGU

MUHETA Paul qui, en dépit de leurs multiples occupations ont

accepté d'apporter leurs touches de maitre à la rédaction

de ce travail, qu'ils trouvent ici l'expression de notre profonde gratitude et

de notre parfaite considération.

Nous adressons nos remerciements au corps professoral de la

faculté des sciences économiques ainsi qu'aux cadres

scientifiques dont les enseignements nous ont permis d'atteindre ce niveau,

nous nous adressons particulièrement à l'assistant

Rémy NGEWAMPADIO qui a toujours disposé du temps

nécessaire pour répondre à nos questions.

Nos sentiments de profonde gratitude se tournent vers la

Banque Centrale du Congo où les experts étaient disposés

à répondre à toutes nos questions, particulièrement

notre frère, ainé scientifique et ami Greg TSHIAMALA pour

l'enrichissement de ce travail.

Nous pensons à nos compagnons de lutte avec qui nous

avons sué sang et eau pour atteindre ce but : Jeaexi MUKALANGAY,

Doréa LEDU (mon voisin), Michel IKONGE, Walter NSONGOLO, Gloria AKANI,

Daniel MWEMBO, Dadou SHAY, Akim NGANI, ainsi que toute la promotion de la

deuxième licence économie monétaire dont j'ai

été la dirigeante.

Nous n'oublions donc pas nos amies biologiques par ordre de

leurs noms : BALULA Grace, BUKASA Liliane, KATENDI Joujou, MBENGO Candy,

KUKANINA Geoclanie, MAFUTA Becky, MBUYI Régine, NGUARI Rachel.

Nous remercions aussi nos frères et soeurs pour leur

assistance : MOKABAY Roberto, MINIMBU Elvira, OFULA Ruth, IZANGA Anderson,

KAKONKE Jack ainsi que toute la communauté des anciens de Bonsomi.

Que tous ceux qui nous portent dans leurs coeurs ne nous

tiennent pas rigueur car ils ne sont pas cités cela ne veut pas dire

qu'ils ne sont pas aimés ou sont oubliés, c'est plutôt

faute de temps et d'espace.

INTRODUCTION GENERALE

1. PROBLEMATIQUE

La République

Démocratique du Congo, Etat souverain depuis 1960, a connu

différents moments de rebondissement dans son histoire. Elle a connu des

périodes glorieuses mais aussi des moments de basse conjoncture.

Sur le plan monétaire, le pays a réalisé

plusieurs reformes depuis son accession à l'indépendance,

lesquelles n'ont toujours pas eu des effets attendus sur la conjoncture

économique1(*).

L'économie congolaise, en crise

depuis 1974, n'a jamais connu un désordre monétaire tel que celui

observé dans les années 1990, avec le déchainement de

l'hyperinflation et le dérèglement général des

mécanismes des paiements2(*).

Dans l'optique de vouloir mettre fin

à ce disfonctionnement croissant de l'économie, le gouvernement

avait initié en 1993 notamment, une reforme monétaire dont le

trait majeur était le remplacement des

« zaïres » par des billets dénommés

« nouveaux zaïres ». Contre toute attente, l'on a

assisté, dans certaines parties du pays, au rejet total de cette

nouvelle monnaie légale au profit des anciens billets qui venaient

d'être démonétisés3(*).

Cette reforme a été

opérée dans un contexte d'instabilité politique

attestée par les pillages des années 1991-1993 et, a

occasionné la destruction de l'outil de production et la

détérioration de l'environnement des affaires.

Cette situation avait eu des effets

néfastes sur l'économie qui est entré en récession,

laquelle récession s'est maintenue pendant près d'une

décennie. Sur le plan monétaire, on a assisté à une

méfiance accrue des agents économiques dans la détention

de la monnaie locale. Ces agents ont préféré conserver

leurs avoirs liquides dans une monnaie stable (pour la plupart le dollar

américain) ou dans d'autres valeurs refuges (bijoux, immobiliers, etc.).

Ce recours au dollar comme monnaie refuge a été simplement le

début de la dollarisation qui avait donc commencé à

prendre de l'ampleur.

Cette mentalité, basée sur

l'utilisation du dollar dans toutes les transactions économiques, s'est

ancrée dans le comportement des agents au point d'en faire une seconde

nature. C'est ce qui a conduit le pays à une perte progressive de sa

souveraineté sur le plan monétaire et à la perte de profit

du seigneuriage pour la Banque centrale, surtout avec la signature de

l'Ordonnance-Loi n°004/2001 du 31 Janvier 2001 donnant cours légale

à la circulation des devises étrangères sur le territoire

national4(*).

Depuis 2002 l'économie a

retrouvé le sentier d'un taux de croissance positif du produit

intérieur brut, le taux de change et d'inflation ont été

progressivement stabilisés: le taux d'inflation (le plus faible

d'Afrique)5(*) soit 1,07% en

2013 contre 9976% en 1994-, un taux de change stable depuis

20096(*) contre une

dépréciation moyenne annuelle d'environ 99% sur la

décennie 1990 et une stabilité politique de plus en plus

rassurante. Toutefois, le taux de dollarisation de l'économie demeure

encore très élevé, il a été de 85% en

20137(*) alors que ce taux

était de 84% en 19948(*).

Cependant, la stabilisation progressive du

cadre macroéconomique depuis une décennie n'a pas suffit à

redonner la confiance en la monnaie nationale, le roi-dollar a continué

à régner et influencer le choix des agents économiques en

matière de détention de monnaie. Le taux de dollarisation a

augmenté de 72% en 2002 à 85% en 2013. La persistance de la

dollarisation voire son accentuation, ont amené le gouvernement à

mettre en place des mesures spécifiques pour parvenir à

dédollariser l'économie nationale.

En définitive, la dollarisation de

l'économie congolaise est allée de pair avec la stabilisation du

cadre macroéconomique, attesté par des niveaux d'inflation

faibles, un taux de change stabilisé et un taux de croissance de

l'activité assez soutenu et, dans un contexte de stabilité

macroéconomique retrouvée, les exigences de la relance de

l'économie via son financement nécessite la mise en place d'un

processus de dédollarisation, c'est pour cela que les autorités

nationales à travers la Banque centrale du Congo et le gouvernement ont

mis en place un train des mesures visant la dédollarisation de

l'économie. Dans ces conditions, il y a lieu de se demander ce qui peut

bien justifier la décision des autorités, en d'autres termes en

quoi la dollarisation nuisait-elle véritablement à

l'économie nationale.

Eu égard

à ce qui précède, cette étude se matérialise

par deux questions, à savoir :

- Quelles sont les raisons fondamentales qui peuvent justifier

le processus de dédollarisation de l'économie congolaise?

- Les mesures prises par les autorités, dans le

cadre du processus, répondent-elles effectivement aux causes de

celle-ci?

2. REVUE DE LA LITTERATURE

Au regard de l'évolution de la science,

les questions non exploitées dans la plupart des domaines demeurent

rares. Il importe pour tout chercheur de s'informer sur ce qui a

été dit, fait et écrit sur son thème de recherche

pour montrer l'originalité de son étude.

Pour la problématique de la dollarisation

et dédollarisation des économies, les auteurs et chercheurs

laissent couler beaucoup d'encre et de salive étant donné que

c'est un phénomène récemment devenu inquiétant

surtout pour les économies en développement.

Ainsi, Axel Gastambid dans sa

thèse de doctorat intitulé « dollarisation partielle

et dollarisation intégrale : expérience de

l'Equateur » s'intéresse à l'étude

expérimentale de la dollarisation partielle et intégrale de

l'Equateur. Il arrive à la conclusion selon laquelle la dollarisation

partielle entraine des coûts macroéconomiques dont les effets se

matérialisent par différentes crises difficilement

contrôlables. D'où la seule issue pour les économies est

l'adoption de la dollarisation intégrale.

Gérard Duchene et

Michael Goujon dans leur article « la

dédollarisation : les expériences du Vietnam, de l'Ukraine

et de la Roumanie » décrivent largement le concept et le

schéma suivi par les pays précités pour sortir de la

dollarisation et ils arrivent aux conclusions selon lesquelles le taux de

dollarisation est sensible au rendement relatif des dépôts et que

les autorités monétaires ont la possibilité de limiter la

dollarisation en maniant le taux de change et le taux d'intérêt.

Ils ont trouvé que diminuer la dollarisation nécessite que le

rendement des dépôts en monnaie nationale soit durablement

supérieur à celui des dépôts en devises.

Cécile

Chevré dans son article « la

dédollarisation : longue chute du géant vert »

renseigne que le dollar, dont la force résidait dans la

suprématie américaine (qui repose sur la puissance

économique des états unis, la stabilité du dollar, le

pétrodollar, le dollar comme monnaie de réserve mondiale) est en

voie d'être remplacé( sur proposition du BRICS et du FMI) dans un

rapport qui insistait sur la nécessité de reformer le

système monétaire international et de proposer des alternatives

crédibles au seul dollar.

Pascal Ordonneau dans son

article « dédollariser est plus difficile que

dollariser » se limite à dire qu'en abordant le processus de

la dédollarisation tout ce qui était délégué

à la puissante émettrice (la fédérale

réserve des états unis d'Amérique) doit être

assumé par les autorités monétaires locales notamment la

qualité du crédit, la qualité du processus, la

transparence, l'égalité entre les intervenants, la largeur du

marché.

Rémy Herrera

et Paulo Nakatani dans leur article « la

dollarisation cubaine. Eléments de réflexion pour une

dédollarisation » disent que pour faire reculer la

dollarisation, il serait nécessaire de mettre en oeuvre une

série d'actions coordonnées dont : transférer

progressivement la régulation économique vers la monnaie

nationale et restituer à la monnaie nationale le plus grand nombre des

fonctions possibles compatibles avec la coexistence d'une régulation

économique réalisée de manière prédominante

par le moyen des devises en renforçant les mécanismes de gestion

financière et de planification en monnaie nationale..

Placide Fundji dans son

article « la dédollarisation de l'économie

congolaise » conclut en disant qu'une bonne politique de

dédollarisation exige aux autorités monétaires d'aller

avec des stratégies bien étudiées et ordonnées pour

éviter des appels à la désobéissance civique et

aussi aux opérateurs économiques, surtout ceux du secteur minier

et pétrolier qui assurent les grosses rentrées en devises

étrangères, d'observer les lois et règlements qui

régissent les activités économiques du pays.

Lendela Kola et

Kamanda Kimona dans leur article « nature et

spécificité de la dollarisation de l'économie

congolaise » se limitent à décrire la

spécificité de la dollarisation de l'économie tout en

précisant que la dollarisation de l'économie congolaise est

restée dans les aspects purement monétaires, la substitution

d'actifs étant marginale.

Kabuya Kalala et

Tshiunza Mbiye dans leur article « économie

congolaise et reforme monétaire » établissent un bilan

de comportement de l'économie congolaise tout en évaluant la

reforme monétaire au cours de chaque décennie depuis les

années 1960.

La mission du fond monétaire

international dans un rapport publié, portant sur les perspectives

économiques des pays subsahariennes, a révélé que

la dédollarisation est une question de temps, elle se ferra

progressivement dans le temps mais l'enjeu réside dans le

rétablissement de la confiance des agents en la monnaie nationale.

Lukau Tshang dans son

article « la dollarisation de l'économie congolaise :

pourquoi s'y opposer et comment la combattre efficacement »

décrit la dollarisation comme un processus diabolique qui neutralise

l'autorité des gouvernants. D'où il faut une très bonne

politique pour la combattre.

Dans leur article intitulé :

« La persistance de la dollarisation au Congo-Kinshasa »,

Ngonga Nzinga et Mususa Ulimwengu expliquent et

recherchent les fondements de la dollarisation de l'économie congolaise

tout en démontrant empiriquement le lien existant entre la dollarisation

et le niveau général des prix. Pour eux,

l'irréversibilité de la dollarisation en RDC peut s'expliquer par

deux thèses, d'une part elle demeure en raison de

l'intériorisation des évolutions passées de l'inflation

par les agents économiques dont la maîtrise ne procéderait

que d'un accident. A tout instant, l'économie peut retomber dans les

travers de l'hyperinflation. D'autre part, les efforts ont été

entrepris pour juguler l'hyperinflation, toutefois, ce qui pose problème

c'est sa volatilité, à savoir l'écart absolu entre

l'inflation actuelle et celle précédente, les agents

économiques s'adaptent donc à la conjoncture. D'où pour

dédollariser l'économie congolaise, il revient à lui

conférer une stabilité susceptible de s'inscrire dans la

durée. Il revient aussi à renverser les taux d'utilisation des

devises, dans un sens large.

Ngerendawele Ngbase

H. dans son mémoire « «tentative de

dédollarisation de l'économie congolaise comme instrument de

stabilisation des prix: appréciation des mesures prises en 1999»,

évalue et apprécie les mesures de dédollarisation prises

par le gouvernement sur le secteur réel de l'économie. Ce

mémoire est arrivé à une conclusion selon laquelle la

tentative de dédollariser l'économie congolaise entamée en

1999 n'a pas été un instrument adéquat de stabilisation

des prix des biens et services et partant de préservation du pouvoir

d'achat. Le problème est qu'au lieu de s'attaquer aux véritables

sources d'instabilité économique notamment la monétisation

du déficit public qui donne lieu à l'hyperinflation et son

corollaire la dollarisation, les décideurs s'attaquent aux

symptômes. La dédollarisation recommandant des réformes

à long terme, il propose certains préalables au gouvernement pour

combattre la dollarisation dont la stabilité de l'économie en

combattant les causes réelles et profondes à la base de

l'inflation et de la dépréciation monétaire

c'est-à-dire chercher à restaurer la stabilité

macroéconomique par la mise en oeuvre des politiques monétaires,

budgétaires et structurelles crédibles.

Birindwa Emmanuel

dans son mémoire intitulé « la dédollarisation

de l'économie congolaise : une étude prospective »

conclut que l'ébauche du processus de dédollarisation de

l'économie congolaise est nécessaire pour remettre à la

monnaie ses fonctions traditionnelles mais il est à noter que ce

processus est inertiel et peut prendre plusieurs années. Ce

phénomène exige de la part des acteurs de la patience et de la

persévérance dans l'effort en raison des effets

d'hystérèse observés et de la pénétration de

ce phénomène dans les us et coutumes des agents

économiques tant dans le secteur privé que public.

En examinant cette revue

littéraire, l'on s'accorde à dire que certes les chercheurs ont

eu à parler de la dollarisation et dédollarisation des

économies en général et de l'économie congolaise en

particulier.

Cependant, jusqu'alors, la

problématique des mesures prises pour l'effectivité de la

dédollarisation particulière de l'économie congolaise n'a

pas encore été abordée.

Les auteurs qui abordent la

problématique de la dédollarisation de l'économie

congolaise s'y lancent sans analyser à mi parcours l'effectivité

de cette décision, c'est ce qui constitue la spécificité

de la présente étude.

3. OBJET DE L'ETUDE

L'objet de l'étude étant le souci

qui anime le chercheur individuellement et qu'il cherche à observer dans

son étude, le notre tourne autour de deux axes principaux à

savoir :

- Comprendre ce qui a poussé les autorités

à déclencher le processus de dédollarisation. Cet examen

devrait permettre de juger la pertinence du lancement de la

dédollarisation de l'économie congolaise ;

- Mettre en relation les causes de la dollarisation de

l'économie congolaise et les mesures arrêtées par les

autorités pour éradiquer ce fléau en vue de voir si ces

dernières répondent effectivement à la

problématique.

4. OBJECTIF DE L'ETUDE

L'objectif de ce travail est de

parvenir à faire un état de lieu du processus lancé depuis

peu pour donner un signal d'alarme aux autorités sur l'ampleur de

l'exécution du processus dans le cadre de l'effectivité de la

dédollarisation de l'économie congolaise.

5. HYPOTHESES DE L'ETUDE

Une hypothèse est une

réponse anticipée qui découle d'un premier regard de

l'objet, réponse qui peut être affirmée ou infirmée

à la fin de l'étude9(*).

Partant de nos questions de recherche notre étude part

des hypothèses suivantes :

- Les crises sur l'ensemble de l'économie et la

tendance nationale de la population à préférer la devise

à la monnaie nationale ont poussé les autorités à

tenter le coup de grâce en lançant le processus de

dédollarisation.

- Les mesures prises répondent effectivement aux causes

de la dollarisation de l'économie congolaise.

6. METHODOLOGIE

La méthodologie est la séquence

logique des opérations élémentaires appliquées

à l'objet d'étude10(*). Dans le cadre de ce travail, nous utiliserons la

méthode comparative qui consistera à comparer les causes de la

dollarisation et les mesures prises pour dédollariser l'économie

Congolaise. Cette méthode sera accompagnée de la méthode

historique qui permettra de capter l'évolution du

phénomène dans le temps et dans l'espace. Aux deux, s'ajoutera la

méthode analytique qui consistera à examiner la matrice de

dédollarisation de l'économie congolaise, qui est le cadre unique

connue pour éradiquer le phénomène.

Les méthodes retenues seront

appuyées par certaines techniques. Nous utiliserons la technique

documentaire qui consiste à recenser toute la littérature qui

existe en rapport avec l'objet d'étude et celle de l'interview qui

consistera en une descente sur terrain (Banque centrale et gouvernement) en vue

d'obtenir certaines informations auprès des personnes ressources.

7. INTERET DE L'ETUDE

Cette étude vaut son

pesant d'or car elle est d'une très grande importance pour la

crème universitaire. Elle s'ajoute aux nombreuses études

menées avec toutes les spécificités qui lui sont propres.

Pour le monde académique, l'étude s'ajoute à la base des

données qui constitue le moteur de recherche pour les

générations futures. Pour les gouvernants et décideurs

politiques, cette étude permettra une évaluation des actions

entreprises jusque là en vue d'apporter des modifications ou amendement

éventuels. Pour nous même cette étude permettra de nous

murir sur la question au point d'en devenir experte.

8. DELIMITATION

SPATIO-TEMPORELLE

Cette étude a pour espace la

République Démocratique du Congo, elle couvre la période

allant de 1990 à nos jours. Cette étude mettra un accent

particulier sur la période allant de 2002 à nos jours. Le choix

de cette période se justifie par le fait qu'elle coïncide avec

l'avènement et l'intensification de ce phénomène et aussi

que l'on note l'inscription des indicateurs macroéconomiques en vert.

9. CANEVAS

Le présent travail comprend

outre l'introduction et la conclusion trois principaux chapitres dont le

premier porte sur le Cadre conceptuel de la dollarisation et

dédollarisation des économies, le deuxième s'intitule la

dédollarisation de l'économie congolaise : contour de la

question, et le troisième et dernier s'intitule évolution

macroéconomique de l'économie congolaise : regard sur la

dédollarisation.

CHAPITRE I : CADRE

CONCEPTUEL DE LA DOLLARISATION ET DEDOLLARISATION DES ECONOMIES

Le présent chapitre

est consacré à la clarification des principaux concepts dont

l'usage sera courant dans cette étude. Il sera ainsi question des

concepts de dollarisation et dédollarisation ainsi que leurs

articulations respectives.

SECTION 1 :

DOLLARISATION DES ECONOMIES

I.1.1 Quelques

définitions de la dollarisation

Le phénomène « Dollarisation » fait

l'objet de plusieurs études (débats) et ce, depuis les

années 1970. Pour certains économistes, la définition

exacte de la dollarisation ne fait pas l'objet d'un concept à proprement

parler en ce sens qu'elle est délicate, discutable et même

variable.

Pour SALAMA (1989), la

dollarisation est l'évolution selon laquelle le dollar américain

s'impose de plus en plus comme réserve de valeur, unité de compte

et parfois intermédiaire des échanges pour certains

produits.11(*)

La dollarisation est un

phénomène économique et social pour lequel toute ou une

partie de la population d'un pays utilise une marque de monnaie

étrangère.12(*)

Stricto sensu, la

dollarisation est le processus de remplacement, par le dollar des Etats-Unis,

des monnaies nationales préexistantes en tant qu'unité de

fixation des prix des biens, d'instrument de paiement et de détention de

l'épargne. Lato sensu, le terme de dollarisation peut aussi

être utilisé de façon quasi-générique, pour

designer le cas où toute devise autre que le dollar se trouve

appelé à remplacer la monnaie domestique d'un pays.

D'après BOURGUINAT et DOHNI.13(*)

CALVO et VEIGH

définissent la dollarisation comme le concept le plus approprié

pour décrire le phénomène où la monnaie domestique

est graduellement remplacée par la monnaie étrangère

généralement le dollar des Etats unis, d'abord dans sa fonction

de réserve de valeur puis dans celle d'unité de compte et enfin

de moyen de paiement.

Il y a lieu de retrouver dans toutes ces définitions,

une sorte de substitution totale ou partielle de la monnaie nationale d'un pays

par une devise étrangère, généralement le dollar

américain.

I.1.2 Origines de la

dollarisation des économies

Plusieurs chercheurs présentent différentes

origines de la dollarisation des économies, mais nous reprenons celles

présentées par Jean-Baptiste14(*).

Il explique les raisons qui font qu'une monnaie

étrangère se retrouve dans un espace qui n'est pas le sien. Elles

sont de trois (3) ordres, notamment : les origines militaires, historiques

et économiques.

I.1.2.1 Dollarisation d'origine

militaire

L'occupation militaire peut constituer une cause de la

dollarisation ou la xéno-monétarisation.

Par illustration, l'auteur explique : pendant la

deuxième guerre mondiale, lorsque l'Allemagne a occupé la

Belgique, il y a eu une forte utilisation du Deutsch en Belgique, parce que les

forces militaires avaient imposé leur souveraineté

monétaire.

I.1.2.2 Dollarisation d'origine

historique

A ce niveau, l'auteur reprend en exemple la formation du

Liberia. Il note que le Liberia est un pays constitué, majoritairement

des anciens esclaves en provenance des Etats-Unis d'Amérique, ce qui

explique l'utilisation du dollar américain, se traduisant par les

entrées des capitaux de frais de service, etc.

I.1.2.3 Dollarisation d'origine

économique

L'auteur attribue une grande importance au concept d'inflation

ou d'hyperinflation, étant la base de dollarisation d'une

économie.

Nous pouvons relever en toute somme dans ce point, que

l'instabilité de la monnaie nationale favorise davantage le processus de

dollarisation d'une économie.

Cette instabilité peut provenir du niveau

élevé d'inflation, d'hyperinflation ou d'instabilité de la

monnaie nationale.

Rappelons aussi que beaucoup d'auteurs s'attèlent

à expliquer la persistance de la dollarisation à travers l'effet

mémoire. Et les autres, tentent d'expliquer à leur tour, les

causes de la dollarisation par le prestige de détention de la monnaie

étrangère et la part importante de population, surtout en

R.D.Congo à la dépendance des sources financières

extérieures pour des fins de consommation et d`investissement.

I.1.3 Description d'une

économie dollarisée

La dollarisation d'une économie se fait essentiellement

en trois (3) étapes :

I.1.3.1 Monnaie

étrangère comme réserve de valeur

C'est lorsque les agents

économiques se servent de la monnaie étrangère (dollar

américain) comme une monnaie refuge pour conserver leurs avoirs

puisqu'ils n'ont plus confiance en la monnaie nationale. Cette situation

renvoie à un comportement d'optimisation et de diversification du

portefeuille. Les agents économiques décident d'allouer leur

patrimoine financier en actifs étrangers compte tenu de leur rendement

élevé et de leur risque relativement faible par rapport aux

actifs domestiques.

I.1.3.2 Monnaie

étrangère comme unité de compte

La dollarisation de la fonction

unité de compte permet aux agents (surtout vendeurs et

créanciers) de se prémunir contre des changements

fréquents (ou mal anticipés) de la valeur réelle ou du

rendement global des marchandises et des titres. A ce stade, la dollarisation

permet juste de minimiser les couts de transactions ou d'information relatifs

aux ajustements fréquents et non prévisibles des prix et termes

contractuels lorsque ceux-ci sont fixés dans une monnaie dont le pouvoir

d'achat est très volatile.

I.1.3.3 Monnaie

étrangère comme intermédiaire d'échange

En période d'inflation

galopante, les agents économiques ont besoin des coupures à

valeur faciale de plus en plus élevée pour effectuer un volume

donné des transactions. Dans la perspective d'un agent

économique, un doublement du niveau général des prix doit

s'accompagner d'un doublement de la valeur faciale de toutes les coupures des

billets de banque. Cependant, l'expérience montre que : dans les

pays à inflation élevée, la moyenne de la valeur faciale

des différentes coupures nouvellement émises a tendance à

évoluer moins rapidement que le rythme de la hausse des prix.

Pour minimiser les couts de stockage,

de transport et de comptage des billets de banque, l'agent économique

marque clairement sa préférence pour les grosses coupures des

billets de banque (en monnaie nationale) et ce, au détriment des petites

coupures. Les devises fortes offrent encore une alternative plus efficace et

efficiente que les billets en monnaie nationale, dans cette optique de

minimisation des couts de transaction. C'est pourquoi dans une économie

à inflation galopante, on observe que, presque tous les achats des biens

durables et les transactions impliquant des montants relativement importants

sont réglés en devise étrangère.

I.1.4 Variantes de la

dollarisation d'une économie

I.1.4.1 Types de

dollarisation

La dollarisation peut être

classifiée selon deux critères:15(*)l'acceptation institutionnelle et le degré de

pénétration du phénomène .Du point de vue de

l'acceptation institutionnelle, on distingue la dollarisation de « jure

» de la dollarisation « facto ».

Tandis que du point de vue du degré de la

pénétration du phénomène dans une économie

donnée, on oppose la dollarisation intégrale à la

dollarisation partielle.

a) Critère d''acceptation institutionnelle ou

officialisation du phénomène

Ce premier critère de classification

des régimes de la dollarisation se fonde sur la décision des

pouvoirs publics.

a.1 Dollarisation de « facto »

La dollarisation « de facto ou de fait

», « officieuse ou informelle », selon BALINO et al, est «

un processus spontané découlant d'un choix des résidents

d'un pays. Ces derniers possèdent une partie importante de leurs avoirs

financiers en monnaie étrangère alors que celle-ci n'a pas cours

légale ». Cette dollarisation officieuse est une réaction

à l'instabilité du cadre macroéconomique, elle traduit la

volonté des agents, méfiants en la monnaie nationale, de

diversifier et de protéger leurs actifs contre les risques des effets de

l'inflation élevée et de dévaluation de la monnaie

nationale.

a.2 Dollarisation de « jure »

Ce régime de dollarisation dit aussi

« dollarisation de droit ou formelle ou encore officielle » ne peut

se concevoir que lorsque les pouvoirs publics décident de perdre tout ou

une partie de sa souveraineté monétaire du fait de l'autorisation

d'utiliser une ou plusieurs monnaies étrangères sur le territoire

national. La dollarisation officielle est un processus institutionnel relevant

d'un choix des autorités monétaires et politiques. L'utilisation

de la monnaie étrangère est reconnue officiellement par les

pouvoirs publics à travers la fixation de prix en lui donnant cours

légal.

b) Critère de pénétration du

phénomène dans une économie

Sur base de ce second critère de

différenciation, c'est-à-dire, le degré de

pénétration de la monnaie étrangère dans les

pratiques monétaires des agents économiques d'un pays. Il

convient de distinguer la « dollarisation partielle » et la «

dollarisation intégrale ou totale».

b.1 La dollarisation partielle

C'est l'adoption officielle de la monnaie d'un

pays pour une partie des transactions financières.

La dollarisation partielle désigne un

phénomène de pluralité monétaire où une

devise étrangère circule parallèlement avec la monnaie

nationale. Il s'agit d'un processus plus ou moins souverain, de

complémentarité monétaire. L'exemple type est celui des

pays latino-américains dans les années 1970 et 1980 en proie

à une hyperinflation. Face à une perte de confiance en leurs

propres monnaies, les agents privés se sont mis à adopter le

dollar comme unité de compte mais également comme monnaie de

transaction, en particulier pour acquisition des biens de consommation durables

et onéreux.

b.2 La dollarisation

intégrale

La dollarisation intégrale ou

entière ou encore totale que certains analystes traitent de «

dollarisation complète ou pleine », c'est l'adoption officielle de

la monnaie d'un autre pays pour la totalité des transactions

financières. La dollarisation intégrale caractérise un

phénomène d'exclusivité monétaire dans la mesure

où la devise américaine s'impose comme signe monétaire

exclusif.

D'après Bruno THERET: une pleine dollarisation

correspond à la remise entre les mains étrangères du

monopole légitime de la création de la monnaie ».16(*)

I.1.4.2 Sortes de

dollarisation

Il peut s'agir de la substitution de la monnaie ou de la

substitution des actifs.

a) Dollarisation-substitution

monétaire

Ici, la monnaie étrangère remplace

progressivement ou s'arroge une part importante et de plus en plus croissante

en tant que moyen de paiement, unité de compte et actif de valeur. Ce

phénomène s'observe en situation d'inflation où le cout de

détention de la monnaie nationale devient exorbitant et pousse le public

à chercher des solutions de rechange.

b) Dollarisation-substitution des actifs

Il s'agit d'une situation qui

découle de l'évaluation comparée du risque et des

possibilités de rendement des actifs libellés en monnaie locale.

Historiquement, les actifs en devises permettent aux détenteurs de se

prémunir contre les risques macroéconomiques tels que

l'instabilité des prix et les périodes prolongées de

dépression. Dans ce cas, la demande de la monnaie

étrangère augmente alors que celle de la monnaie locale

baisse.

c) Dollarisation-complémentarité

monétaire (une forme rare)

En situation de déflation dans

une économie dollarisée, l'insuffisance de la monnaie locale est

supplée par la présence (ou l'augmentation) de la monnaie

étrangère. Dans ce cas, les demandes de deux monnaies

augmentent.

I.1.4.3 Formes de

dollarisation

La dollarisation peut prendre plusieurs formes. De ce fait, il

est utile de distinguer trois formes de dollarisation correspondant aux trois

fonctions de monnaie.

Ø La dollarisation des paiements : c'est-à-dire

utilisée essentiellement comme moyen de paiement (fonction

intermédiaire des échanges) ;

Ø La dollarisation financière : les

résidents détiennent des actifs financiers, en dollars (fonction

réserve de valeur) ; et,

Ø La dollarisation réelle : les prix et ou les

salaires intérieurs sont fixés en dollar. (fonction unité

de mesure)

a) La dollarisation des paiements

Dans ce cas, on parle de la substitution monétaire

où la monnaie étrangère sert essentiellement de moyen de

paiement et/ou d'unité de compte. Cette tendance s'observe typiquement

en cas d'inflation élevée ou d'hyperinflation, lorsque le

coût élevé de l'utilisation de la monnaie nationale pour

des grosses transactions pousse les publics à chercher des solutions de

rechange.

b) Dollarisation financière

Dans ce cas, on parle de la substitution des actifs, ici on

assiste à une tendance découlant de l'évaluation

comparée du risque et des possibilités de rendement des actifs

libellés en monnaie nationale et en devises. Historiquement, les actifs

libellés en monnaies étrangères ont permis à leurs

détenteurs de se prémunir contre les risques

macroéconomiques par exemple, l'instabilité des prix et les

périodes prolongées de crises qui ont sévi dans les

nombreux pays en développement. Ceci correspond à la fonction de

réserve de valeur de la monnaie.

c) La dollarisation réelle

Dans cette forme de substitution, les prix et les salaires de

citoyens sont fixés en monnaie étrangère. Il s'agit de la

fonction d'étalon de valeur de la monnaie ou de l'unité de

compte. Dans ce cas, la dollarisation permet juste de minimiser les coûts

de transaction ou de l'information relative aux ajustements fréquents et

non prévisibles des prix et termes contractuels lorsque ceux-ci sont

fixés dans une monnaie dont le pouvoir d'achat est très

volatile.17(*)

I.1.5 Causes de la

dollarisation18(*)

Nous pouvons appréhender les causes qui peuvent

conduire à la dollarisation d'une économie, en les

catégorisant en deux : primo nous considérons les causes

économiques et secundo, nous considérons les causes non

économiques qui ont une dimension institutionnelle, psychologique,

politique et autres.

Les causes dont il est question ici, seront

présentées schématiquement de la manière

suivante :

LES CAUSES DE LA DOLLARISATION

Economiques

Ø Instabilité économique et

financière ;

Ø Mauvaise gestion de politique

conjoncturelle ;

Ø Inflation élevée et durable,

Hyperinflation ;

Ø Instabilité du taux de change ;

Ø L'extraversion de l'outils de production ;

Ø L'effet mémoire résultant d'une crise

systémique du secteur financier ;

Ø Instabilité du cadre

macroéconomique.

Non économiques

Ø Les conflits armés (guerre) ;

Ø Le changement forcé de régime

politique (instabilité politique ou institutionnelle);

Ø Rapport de force frontalier ;

Ø Détournement de deniers publics ;

Ø Conception idéologique de la monnaie ;

Ø Manipulation de la monnaie à des fins

égoïstes.

La devise est utilisé comme Unité de compte

Crises monétaires caractérisées par la

perte des trois fonctions traditionnelles de la monnaie nationale

La devise prend la fonction de réserve de valeur

Dollarisation financière

Dollarisation des paiements

Dollarisation réelle

La devise est utilisée comme

intermédiaire d'échange

Dollarisation de l'économie

I.1.6 Avantages et

inconvénients de la dollarisation

I.1.6.1 Avantages de la

dollarisation dans une économie

La dollarisation présente les avantages

suivants :

Ø Etant la résultante d'une

instabilité économique et d'une inflation

élevée, la dollarisation permet aux agents économiques

de diversifier et de protéger leurs actifs contre les risques de

dévaluation de la monnaie nationale ;

Ø Elle a pour avantage principal d'éliminer

le risque d'une dépréciation soudaine et brutale du taux de

change et de permettre au pays de profiter d'une réduction des

primes de risque attachées à ses emprunts

internationaux ;

Ø Elle permet au pays d'éviter des crises

liées à la monnaie nationale ou à la balance de

paiements (sans monnaie nationale, il ne peut y avoir de forte

évaluation , ni de menace de sorties soudaines de capitaux

motivées par la crainte d'une dévaluation) ;

Ø Elle permet une plus grande intégration

avec les économies émettrices de ces monnaies

étrangères. Une telle situation est facilitée par la

baisse des couts de transaction ( coûts de conversion d'une monnaie

à une autre) et l'assurance de la stabilité du niveau

général des prix exprimée en monnaie

étrangère ;

Ø Elle permet d'éliminer les attaques

spéculatives contre la monnaie nationale ;

Ø Sous réserve de la suppression du

financement monétaires des déficits publics, la

dollarisation pourrait contribuer à renforcer des institutions

financières et à stimuler les investissements

intérieurs et internationaux.

Outre les avantages cités ci-haut, la dollarisation

n'est toujours pas appréciée par les analystes

économiques et politiques, elle présente pour certaines des

faiblesses jusqu'à coûter parfois la souveraineté

monétaire d'un pays.

I.1.6.2

Inconvénients

Ø Le système bancaire d'une économie

officiellement dollarisée n'est pas viable sans relations

privilégiées avec le système bancaire du pays

émetteur des devises sans un accès aisé aux

euromarchés. Le système bancaire est fortement dépendant

de l'extérieur ;

Ø La perte des revenus du seigneuriage( seigneuriage

entendu comme le revenu réel résultant sinon découlant

de la création monétaire), qui revient au pays

émetteur de la xénomonnaie . Selon les estimations

effectuées par Kirschen en 1974, les recettes de seigneuriage

externe des Etats-Unis provenant de la détention de dollars par les

six pays de la communauté économique européenne se sont

élevées à 9.000 milliards de dollars ( dollars de 1972)

sur la seule période 1960-197319(*) ;

Ø Le grand inconvénient est la perte progressive

d'indépendance de la Politique Monétaire (et de change) en raison

de la composante de l'offre de monnaie constituée des

dépôts et circulation fiduciaire hors banques en devises.

Salama20(*) l'atteste,

« le choix de la politique monétaire appartient

désormais à la seule Réserve Fédérale

Américaine qui prend ses décisions sur la base d'indicateurs de

son économie manipulant le taux d'intérêts selon les

pressions inflationnistes.

Ø Absence de préteur en dernier ressort, la

banque centrale ne joue plus ce rôle.

SECTION 2 : QUELQUES

AGREGATS MONETAIRES

I.3.1 L'offre de monnaie

L'offre de monnaie

inclut à la fois les pièces de monnaie et billets de banque

détenus par le public et les dépôts que celui-ci constitue

auprès des banques21(*). Elle résulte de la création

monétaire par la banque centrale et les banques de second rang22(*). Pour les économistes

classiques et néoclassiques qui admettent son

exogénéité, il s'agit du volume des moyens de paiement

disponible dans l'économie23(*).

Il s'agit au sens large de

l'ensemble des liquidités disponibles dans une économie24(*). Elle est exogène

lorsqu'elle est contrôlée et déterminée par la

banque centrale. Elle peut se présenter sous plusieurs formes:

- Masse monétaire (M2) composée de la monnaie

fiduciaire hors banques (pièces de monnaie et billets), des

dépôts bancaires à vue et à terme;

- Stock monétaire (M1) composée de la monnaie

fiduciaire hors banque et des dépôts à vue;

- Base monétaire ou monnaie centrale composée de

la circulation fiduciaire hors banques (pièces de monnaie et billets),

encaisses des banques commerciales, dépôts des banques à la

Banque centrale (avoirs libres et réserves obligatoires).

I.3.1.1 Offre de monnaie en

économie dollarisée

En situation de

dollarisation, l'offre de monnaie n'est pas totalement exogène, du fait

que la banque centrale ne contrôle et ne la détermine que

partiellement c'est-à-dire une partie est en monnaie nationale et une

autre en devises (xénomonnaie). La dollarisation constitue donc une

entrave à l'atteinte des objectifs de la politique monétaire.

Elle se présente sous trois formes suivantes:

-La masse monétaire qui est

composée de la circulation fiduciaire hors banque en monnaie nationale

et en devises, des dépôts bancaires à vue et à terme

en monnaie nationale et en devises.

- Le stock monétaire est constitué

par la circulation fiduciaire hors banque en monnaie nationale et en devises,

des dépôts bancaires à vue en monnaie nationale et en

devises;

-La base monétaire est formée de la

circulation fiduciaire hors banque en monnaie nationale et en devises, des

encaisses des banques commerciales en monnaie nationale et en devises, des

dépôts des banques commerciales à la banque centrale en

monnaie nationale et en devises.

Cette situation est celle de la RDC,

où la politique monétaire ne jouit pas de son indépendance

totale, une grande partie de la masse monétaire provient des banques

centrales étrangères et son efficacité résulte de

l'effet du hasard, les instruments se révèlent de moins en moins

opérationnels du fait qu'ils sont incapables de contrôler les

devises tant en banques qu'en circulation dans l'économie ce qui

réduit la crédibilité des autorités

monétaires dans la conduite de la politique monétaire par la

Banque centrale. Cela conduit les agents économiques à

détenir plus les devises que la monnaie nationale.

I.3.2 la demande de monnaie

Elle émane des agents économiques qui

désirent détenir des avoirs liquides. Elle s'entend comme la

mesure dans laquelle une économie est prête à

détenir la monnaie. Elle est également la disposition des agents

économiques à détenir la monnaie.

I.3.2.1 La demande de monnaie

dans une économie dollarisée

La demande de monnaie dans une économie

dollarisée dépend des flux provenant de l'étranger, et

dans une situation de dollarisation la demande est instable.

Sur base de la situation des fondamentaux

de l'économie principalement l'évolution du taux de change, les

anticipations des agents économiques vont donner lieu à des

décisions de détenir la monnaie étrangère et la

monnaie nationale. En cas de dollarisation substitution monétaire, la

vitesse de substitution (le rythme de conversion de la monnaie nationale en

monnaie étrangère) de la monnaie nationale en monnaie

étrangère est incertaine et imprévisible, d'où la

demande de monnaie devient instable du fait du rythme effréné.

Elle s'accompagne d'une volatilité

qui accroit la demande de monnaie du fait d'un degré élevé

de substitution et de son effet d'accroitre l'instabilité du taux de

change et limiter l'efficacité de la politique monétaire. La

composante endogène constituée des avoirs en monnaie

étrangères des résidents correspond à une demande

instable et imprévisible.

Cette composante du fait que son centre

d'émission est différent de celui de la monnaie locale

échappe en principe à la banque centrale du pays.

I.3.2 Le taux de change

Le taux de change est le prix

d'une monnaie d'un pays par rapport à la monnaie d'un autre25(*).Les opérations de

change sont des transactions économiques.

Ainsi, le taux de change est

compris comme le prix qui permet d'une part l'achat et d'autre part la vente

des devises entre elles. Le prix d'une monnaie étrangère dans un

pays donné permet le développement aisé des

échanges entre leurs populations impliquées dans le commerce

international.

Sur un marché de change,

interviennent plusieurs agents avec des buts différents et donc de

manière dispersée. Chacun en visant ses propres

intérêts choisit le mode de conversion qui lui est favorable.

(Alain BEITONE et alliés, 2001).

SECTION 3 :

DEDOLLARISATION DES ECONOMIES

I.2.1 Définitions du

concept

La dédollarisation

est une diminution partielle ou totale de l'utilisation par un pays

donné de la monnaie d'un autre pays. Une économie est

dédollarisée lorsqu'elle met fin partiellement ou

intégralement à la dollarisation.

Dans ce cas la monnaie nationale reprend progressivement ses fonctions

traditionnelles qu'elle perdait en situation de dollarisation.

Elle est constatée par

la baisse graduelle du taux de dollarisation. C'est une question très

cruciale et complexe qui recommande d'engager beaucoup de moyens et

réformes au préalable. Signalons que la dédollarisation ne

se décrète pas, sinon elle est accompagnée d'une

instabilité de l'économie, elle s'acquiert à l'issue des

efforts entretenus pour reprendre la souveraineté de la monnaie

nationale.

La dollarisation privée

et contractuelle se développe pour des raisons de stricte

efficacité financière. Elle répond à des

motivations dont la légitimité n'est pas contestée: chacun

se doit de préserver son patrimoine26(*). D'où il faudra remettre à la monnaie

locale sa souveraineté en mettant tous les moyens en oeuvre pour arriver

au bout de la dollarisation.

Pour ce faire, il faut du temps

pour mettre fin à la dollarisation. Si le renforcement institutionnel de

la politique monétaire est un progrès majeur, la banque centrale

doit conforter sa crédibilité en respectant constamment son

objectif principal qui est la stabilité du niveau général

des prix. Mais cela ne suffira pas, il lui faut aussi créer des

instruments permettant à la monnaie nationale de mieux concurrencer les

devises étrangères et resserrer les réglementations

prudentielles applicables aux opérations de change ainsi qu'à

l'exposition des intermédiaires financiers au risque de change, les

détenteurs de la monnaie nationale remplaceront en ce moment-là

progressivement les devises par la monnaie nationale.

I.2.2 Conditions pour la

dédollarisation d'une économie

I.2.2.1 Conditions

nécessaires

Ces conditions sont celles permettant un

environnement propice pouvant enclencher le processus de dédollarisation

d'une économie c'est-à-dire la stabilité économique

(stabilité du taux de change et celle de l'inflation).

a) Stabilité

économique

Elle consiste à assainir

l'environnement économique pour que les mesures subsidiaires

s'avèrent efficaces. Dans une économie à taux d'inflation

et de change maitrisé, la dollarisation a tendance à baisser.

Notons que cette stabilité doit

s'inscrire dans la durée permettant aux agents économiques de

s'en accoutumer et de l'ancrer dans leurs prévisions. Le retour de la

stabilité dans une économie étant la résultante des

politiques de stabilisation mise en oeuvre pendant la période

d'instabilité, sa pérennisation permet aux agents

économiques de reprendre la confiance en la monnaie nationale. Cette

dernière récupère progressivement sa fonction de

réserve de valeur par le fait de l'augmentation des dépôts

en monnaie nationale conduisant à l'accroissement de la masse

monétaire relativement aux devises, la diminution graduelle de la

dollarisation s'observe, d'où la dédollarisation de

l'économie.

b) Formalisation des changeurs des

monnaies

Dans la réglementation

du change, on distingue le marché du change officiel et parallèle

ou informel. Ce dernier est tenu par les changeurs de monnaie aux coins de rues

(communément appelés «cambistes»). Ceux-ci, participent

à la variation du taux de change en effectuant des spéculations

qui rendent instables la monnaie nationale. Cette instabilité est l'une

des causes de la fuite devant la monnaie nationale observée autrefois

dont le corollaire est la dollarisation.

La formalisation des changeurs de

monnaie en bureaux de change pourrait renforcer la capacité de la Banque

centrale à prévoir l'offre et la demande des devises sur le

marché de change, ce qui rendrait efficace les interventions sur ce

marché et la stabilité du taux de change sera de plus en plus

maintenue. La préservation du pouvoir d'achat de la monnaie nationale

pourra concourir à l'utilisation intense de la monnaie nationale au

détriment des devises, et cela conduirait à la

dédollarisation de l'économie.

I.2.2.2 Conditions suffisantes

a) Adaptation de la structure

fiduciaire

- Monnaie nationale comme réserve de valeur

- Monnaie nationale comme intermédiaires des

échanges

- Monnaie nationale comme unité de compte

b) Redynamisation du système

bancaire

- Innovation financière en monnaie nationale

- Promotion de la bancarisation

- Création d'un marché financier

I.2.3 Formes de

dédollarisation

Il existe deux formes de dédollarisation

A. La dédollarisation forcée

Elle consiste en l'application des mesures coercitives pour

contraindre les agents économiques à abandonner la devise et

utiliser la monnaie nationale sous peine des sanctions probables.

B. La dédollarisation libre

Elle consiste en l'application des mesures incitatives pour

amener la population à avoir le choix entre l'usage de la devise et de

la monnaie nationale.

Conclusion du chapitre

Dans ce chapitre, il a

été question de passer en revue toute la littérature en

rapport avec la dollarisation et dédollarisation des économies,

cela dans le but de puiser, ici, pour la suite du travail les différents

concepts en rapport avec l'objet d'étude.

CHAPITRE II : LA

DEDOLLARISATION DE L'ECONOMIE CONGOLAISE : CONTOUR DE LA QUESTION

Ce chapitre abordera la

question de la dédollarisation de l'économie congolaise dans son

ensemble, nous contournerons la question afin d'éclairer toutes les

zones d'ombre probables. Dans ce chapitre, il sera question d'analyser les

différents épisodes de dédollarisation qu'il y a eu dans

notre pays afin de déceler les raisons qui ont poussé les

autorités à déclencher le processus actuel. Toujours dans

ce chapitre, nous présenterons la matrice retenue pour

l'effectivité de la dédollarisation de l'économie

congolaise, ce chapitre traitera aussi de l'expérience de la

dédollarisation du Pérou pour voir les points de ressemblance

avec le cas congolais et d'en tirer quelques leçons importantes.

SECTION 1 :

GENERALITES DE LA DOLLARISATION EN RDC

II.1.1 Repères de

l'histoire économique Congolaise

La RDC a connu une situation

économique fluctuante depuis la colonisation. Les lignes qui suivent

tenteront d'en résumer la situation économique.

En 1960, l'économie congolaise

a gardé encore ses reines, héritée de la colonisation, au

sein du continent mais cela n'a pas tardé suite aux déchirures

politiques internes.

A partir de 1965 l'économie a

commencé à chuter, et la zaïrianisation ou encore le recours

à l'authenticité n'ont contribué qu'à la chute

économique du pays.

L'histoire du pays a

été très corrélée avec l'histoire

économique internationale. La crise pétrolière de 1979 a

eu des effets néfastes sur l'économie du pays. La crise

financière de 2008 ne l'a pas épargné non plus.

Les pillages des années 1990

ont été la cerise sur le gâteau car cette situation est

venue trouver le pays dans un chaos entretenu et, a empiré les

choses.

Avec l'accès au processus

démocratique et la stabilité relative de la situation politique,

l'économie nationale semble rentrer dans la normale et pour consolider

cette normalité et inscrire la stabilité économique dans

la durée, il faut rompre avec un certain nombre des faits réels

susceptibles de paralyser l'économie nationale notamment la

dollarisation qui a des conséquences visibles sur l'économie.

II.1.2 Description de la

dollarisation de l'économie Congolaise

La dollarisation au congo a commencé

depuis plusieurs décennies. Lors de la crise des années 1970, il

ya eu fuites des capitaux internes et l'accroissement de la dette

intérieur, les investisseurs nationaux n'étaient plus à

même d'investir. Les étrangers sont arrivés et ont pris

plusieurs secteurs entre les mains notamment les mines, les bois, etc.

C'est comme cela que la dollarisation a

commencé. Il a fallu très peu de temps pour que cette

mentalité s'engrène dans le comportement des agents

économiques au point de ne plus réfléchir qu'en monnaie

étrangère.

Lors des années 1990 avec la

montée en puissance de l'hyperinflation la population n'avait pas plus

confiance en la monnaie nationale, d'où elle s'est lancée dans la

recherche des monnaies refuges pour protéger son patrimoine. Et de ce

fait la dollarisation a commencé à s'enraciner dans les habitudes

des paiements des congolais.

II.1.3 Légalisation de

la dollarisation de l'économie Congolaise

La réglementation du change en vigueur

dans un pays peut aussi favoriser la dollarisation d'une économie. Il en

est ainsi des différentes réglementations du change en RDC.

Les lignes qui suivent examinent d'abord les

réglementations du change, ensuite analysent les autres textes qui ont

instauré le régime de dollarisation officielle de

l'économie congolaise.

II.1.3.1 Présentation

des réglementations de change

Ici, nous allons ressortir quelques

points saillants relatifs à la restriction ou à l'autorisation de

la détention de la monnaie étrangère par les

résidents.

Bien avant 1983, la

réglementation en vigueur prévoyait que toutes transactions, sur

l'ensemble du territoire national, devraient se régler en monnaie

nationale, cependant les résidents étaient autorisés

à ouvrir des comptes en monnaies étrangères (comptes

Résidents Monnaie Etrangères)

Jusqu'en 2001, la détention

des devises était interdite. Ces restrictions relatives à la

détention des devises n'ont pas réussi en réalité,

dans la mesure où les agents économiques, en dépit de

l'existence de ces réglementations, préféraient

détenir les devises soit comme réserve de valeur soit comme

instrument de paiement.

Les résidents contournaient

ces dispositions qui, du reste, provoquaient des couts exorbitants (couts de

formalités et d'engagements bancaires) pour eux. Par conséquent,

ils évitaient le circuit officiel pour financer leurs activités

par les marchés informels. C'était le départ d'une

dollarisation de facto.

En 2002, la BCC était

contrainte d'édicter une nouvelle réglementation

libéralisant les opérations de change sur toute l'étendue

de la république suite à l'envol que prenait la dollarisation

informelle ou de facto. En d'autres termes, la banque centrale

décrète un régime de dollarisation de jure.

II.1.3.2 Autres textes

légaux

Trois textes retiennent notre attention à titre

illustratif :

1. Le décret N°0013 du 22 janvier 1997 modifiant

et complétant le décret N°005 du 24 février 1995

relatif au mode de paiement des dettes envers l'Etat,

Ce décret institue la dollarisation officielle,

cependant partielle, en ces termes : « les contributions,

impôts, droits, taxes, redevances visés à l'alinéa

1er ci-dessus sont obligatoirement, à la date du fait

générateur, convertis en USD et réglés en Nouveaux

Zaïres au cours de change du jour du paiement ou en monnaie

étrangère dans le cas déterminés par le Ministre

des finances »27(*)

2. Le décret N°029 du 23 avril 1997 autorisant

à titre exceptionnel le règlement des dettes envers l'Etat en

espèces,

Ce décret institue la dollarisation officielle et

partielle : « Par dérogation aux dispositions du

Décret n° 0005 du 24 février 1995 relatif au mode de

paiement des dettes envers l'Etat, notamment ceux concernant les contributions,

impôts, droits, taxes, redevances, d'un montant égal ou

supérieur à l'équivalent en NZ de 100 ( cent dollars

américains) sont obligatoirement effectués en espèces, en

zaïre monnaie ou en monnaie étrangère, au compte du

comptable public concerné »28(*)

3. Le décret-loi N°004 du 22 février 2001

prononcé lors du discours d'investiture du Président de la

république en janvier 2001,

Ce décret est de la réglementation du change du

22 février 2001. Ce texte instaure la liberté de la

détention et de la circulation concomitante de la monnaie nationale et

les devises : « la détention des monnaies

étrangères en République Démocratique du Congo est

libre »

SECTION 2 : LA

DOLLARISATION DE L'ECONOMIE CONGOLAISE : CAUSES ET CONSÉQUENCES

II.2.1 Causes

II.2.1.1 Causes

économiques

Dans cette section, nous examinons

les différentes mesures prises par le pouvoir public dans le cadre de la

politique économique du pays qui ont contribué d'une

manière ou d'une autre à l'accentuation de la dollarisation de

l'économie congolaise.

a) Causes liées à la politique

budgétaire

L'histoire renseigne que les

politiques budgétaires appliquées par les gouvernements

étaient très laxistes. Les déficits des finances publiques

se sont creusés d'années en années.

Tous les gouvernements, qui se sont

succédé, ont fait un brillant recours à la planche

à billets pour financer les déficits budgétaires, et ce

mode de financement reconnu par son caractère générateur

des tensions inflationnistes a décrédibilisé la politique

budgétaire du pays envers les citoyens.

A titre d'exemple en 1999, les

dépenses se sont accrues de 193,3% alors que les recettes ont

augmenté de 131,1% soit un gap équivalent à 62,2%29(*).

b) Causes liées à la politique

monétaire

La politique monétaire

appliquée par la Banque Centrale du Congo se doit de veiller à ce

que l'offre de monnaie soit compatible avec la demande de monnaie en vue de la

préservation de la stabilité des prix, condition

nécessaire à une croissance économique durable30(*).

L'institut d'émission congolais

a comme objectif ultime l'obtention et le maintien de la stabilité des

prix. Pour atteindre cet objectif l'institut d'émission utilise un

certain nombre d'instruments et se fixe des objectifs pour s'y faire.

b.1) Des objectifs

Pour atteindre l'objectif ultime de la stabilité des

prix, la Bcc se fixe ses propres objectifs :

· Sur le plan interne : un bon niveau de taux

d'intérêt et de la masse monétaire

· Sur le plan externe : un taux de change stable

La BCC n'a pas pu elle-même respecté ses

objectifs internes et externes tels que nous le voyons dans les tableaux et

graphiques ci-après

Voici comment a évolué l'un des taux

d'intérêts utilisés par la Banque centrale du congo

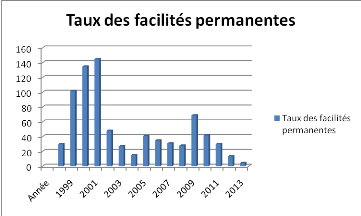

à savoir le taux des facilités permanentes :

Tab .I : Tableau des

facilités permanentes fin période en %

|

Année

|

Tfp Bcc

|

Année

|

Tfp Bcc

|

Année

|

Tfp Bcc

|

Année

|

Tfp Bcc

|

Année

|

Tfp Bcc

|

|

1998

|

30

|

2001

|

145

|

2004

|

15

|

2007

|

31

|

2011

|

13

|

|

1999

|

102

|

2002

|

48

|

2005

|

41

|

2008

|

28

|

2012

|

13,5

|

|

2000

|

135

|

2003

|

27

|

2006

|

35

|

2009

|

69

|

2013

|

4,5

|

Source : rapport annuel Bcc 2006 (p.219), 2013 (p222)

Graph.1

Commentaires

Ce tableau indique l'évolution du taux de

facilités permanentes à travers le temps, il apparait que ce taux

à connu diverses fluctuations mais devient de plus en plus stable depuis

2011.

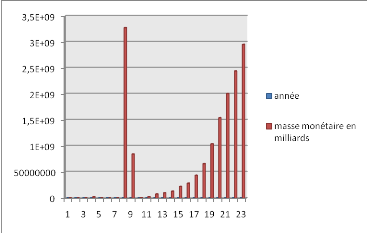

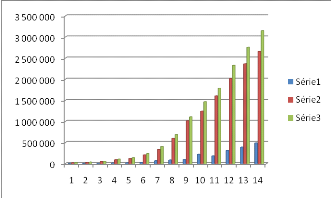

Tab. II : Evolution de l'offre de

monnaie (en milliers de CDF)

|

Année

|

M2

|

Année

|

M2

|

Année

|

M2

|

Année

|

M2

|

Année

|

M2

|

|

1997

|

3277566800

|

2000

|

23558064

|

2003

|

130118714

|

2006

|

436922182

|

2009

|

1543536000

|

|

1998

|

845042571

|

2001

|

77143732

|

2004

|

222226541

|

2007

|

658833855

|

2010

|

2009609000

|

|

1999

|

3915274

|

2002

|

98832881

|

2005

|

283163659

|

2008

|

1041376537

|

2011

|

2443385000

|

Source : rapports annuels de la BCC 2006 (p215), 2013

(225)

Graph.2

Source : fait par nous-mêmes sur base des

données tirées des rapports annuels de BCC citées

ci-haut.

Commentaires

Ce tableau montre l'évolution de la masse

monétaire, sur ce graphique il apparait que la masse monétaire

n'a pas non plus été stable à travers le temps.

b.2) Des instruments de la politique monétaire

· L'encadrement de crédit a constitué le

principal instrument de régulation de la monnaie par la Banque centrale

alors que le taux d'intérêt n'était que la

résultante du dispositif constitué du plafonnement du

crédit31(*).

· La politique de réescompte : cette

politique de taux d'intérêt débiteurs maxima et

créditeurs minima a été introduite depuis 1971. Cette

politique discriminatoire des taux d'intérêt a mis en relief le

caractère sélectif de la politique monétaire et freine par

conséquent l'élan de l'activité bancaire. Par ailleurs, il

sied de noter que cette politique a été maintenue et a fait

preuve de son inefficacité surtout dans la décennie 1990

caractérisée par l'hyperinflation.

· La politique des réserves obligatoires, cet

instrument était pour réguler le passif et l'actif des banques

des dépôts, elle a été instaurée le 15

juillet 1970 par l'instruction n°10 de la Banque nationale du

Congo32(*). Cet instrument

avait entre autre pour objectif de neutraliser la surliquidité bancaire.

Ce coefficient n'est pas resté fixe durant la période sous

étude tel que nous le voyons à travers les tableaux et graphiques

suivants :

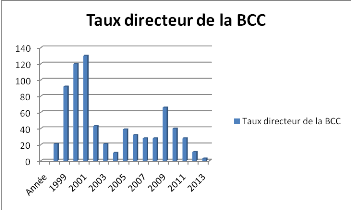

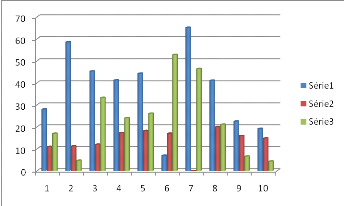

Tab. III : Taux directeur de la

Bcc en fin période (en %)

|

Année

|

Td Bcc

|

Année

|

Td Bcc

|

Année

|

Td Bcc

|

Année

|

Td Bcc

|

Année

|

Td Bcc

|

|

1998

|

21

|

2001

|

130

|

2004

|

10

|

2007

|

28

|

2011

|

28

|

|

1999

|

92

|

2002

|

43

|

2005

|

39

|

2008

|

28

|

2012

|

11

|

|

2000

|

120

|

2003

|

21

|

2006

|

32

|

2009

|

66

|

2013

|

3

|

Source : Bcc rapport annuel 2006 (p215), 2013 (p230)

Graph.3

Commentaires

Ce tableau indique l'évolution du taux directeur qui

est le taux source pour les différents taux appliqués par les

banques de second rang, sur ce graphique montre que le comportement de ce taux

n'a pas été stable à travers le temps.

c) Causes liées à la politique de

change

La politique de change mise en oeuvre en

RDC a été aussi l'une des causes de la dollarisation de

l'économie congolaise suite à des nombreuses variations de son

principal instrument qui est le taux de change durant la période sous

étude tel que l'illustre le tableau et graphique

ci-après :

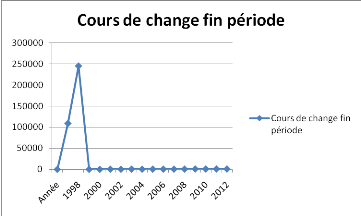

Tab. IV : Evolution des cours

de change fin période

|

Année

|

CCFP

|

Année

|

CCFP

|

Année

|

CCFP

|

Année

|

CCFP

|

Année

|

CCFP

|

|

1997

|

3277566800

|

2000

|

23558064

|

2003

|

130118714

|

2006

|

436922182

|

2009

|

1543536000

|

|

1998

|

845042571

|

2001

|

77143732

|

2004

|

222226541

|

2007

|

658833855

|

2010

|

2009609000

|

|

1999

|

3915274

|

2002

|

98832881

|

2005

|

283163659

|

2008

|

1041376537

|

2011

|

2443385000

|

Source : rapports annuels de la BCC 2008 (p 223)

Graph.4

Source : fait par nous même sur base des

données tirées : BCC rapport annuel 2006, 2013.

Commentaires

Il apparait sur ce graphique que le taux de change est on ne

peut plus stable depuis l'année 2002.

En outre la politique de change a deux volets à

savoir : le régime et la réglementation de change.

c.1) Du régime

La République Démocratique

du Congo en signant les accords de Breton Wood ne pouvait que s'aligner aux

systèmes monétaires internationaux en vigueur sans tenir compte

de la spécificité que pouvait avoir son économie. Du

régime de change fixe au régime de change flottant et parfois

l'inverse, tous ces tâtonnements dans le choix de la politique de change

ne pouvait que créer la méfiance en la monnaie nationale, surtout

qu'à chaque passage d'un régime à un autre la monnaie est

dévaluée sensiblement33(*).

c.2) De la réglementation du

change

La réglementation du change

détermine les types d'instruments que la banque centrale devra utiliser

pour défendre la parité de la monnaie nationale face à

d'autres devises. La BCC est passée de la réglementation de

change dirigiste à la réglementation de change

contrôlée et inversement.

Les irrégularités dans

l'exécution de la politique de change ont crée d'une part des

distorsions entre les taux du marché officiel et ceux du marché

parallèle et d'autre part, la fuite des agents économiques devant

la monnaie nationale.

Lorsque la gestion de la monnaie

crée de l'incertitude dans le chef des agents économiques, ces

derniers chercheront d'autres valeurs refuges et cela est aussi l'une des

causes économiques de la dollarisation.

II.2.1.2 Causes extra

économiques de la dollarisation

La dollarisation trouve aussi ses

origines dans les facteurs non économiques pouvant influer sur la vie

quotidienne de la population.

a) Instabilité

sociopolitique

Les événements

politico-militaires ont, d'une manière ou d'une autre,

déstabilisée les activités productives dans les

différentes provinces du pays. La prise de pouvoir par les forces

armées en 1965, les frustrations des années 1970 (les guerres de

Shaba, notamment), les grandes crises politiques engendrées par la

démocratisation du pays en 1990, l'avènement de l'AFDL en 1997,

etc.

Dans ce processus de

démocratisation du pays ou encore durant la longue période de

transition, d'autres événements destructeurs du tissu

économique sont intervenus, notamment les pillages, les guerres, les

grèves, etc.

b) Méfiance en la monnaie

nationale

Les causes économiques,

évoqués ci-haut, ont crée un manque de confiance en la

monnaie nationale de la part des agents économiques privés.

Cette crise de confiance s'est

aggravée particulièrement dans les années 1990 avec les

déviations monétaires et bancaires et celles de 1993.

c) Habitudes de paiement

La dollarisation de l'économie

congolaise est accentuée par les habitudes de paiement

créées dans certains milieux d'affaires, notamment dans le

secteur minier, pour les transactions qui nécessitent les paiements

très importants, les agents économiques préfèrent

l'usage des devises que de la monnaie nationale et aussi la grande partie de la

population vit au dépens des fonds venus de la diaspora via les

messageries financières.

Les paiements directs au moyen des

devises sont généralisés à toutes les

catégories d'échanges des biens et services. Ainsi, dans les

supermarchés des grandes villes, les marchés populaires des rues

des communes urbaines, les magasins, les stations d'essence, les boutiques, les

pharmacies, les bars et restaurants, les salons de coiffure, bref partout

où se font des échanges, les devises sont utilisées

directement comme moyens de paiement.

d) Cadres légal et

réglementaire

La réglementation du change en vigueur dans un pays

peut aussi favoriser la dollarisation de l'économie. C'est le cas de la

réglementation du change en RDC tel qu'évoquée ci-haut.

II.2.2 Conséquences

Cette section a pour objectif de faire ressortir les effets de

la dollarisation sur l'économie congolaise.

II.2.2.1 Perte de la

souveraineté monétaire

a) Fragilisation de la monnaie

nationale

La République

Démocratique du Congo n'est pas en régime de dollarisation

officielle, mais elle a opté pour la circulation concomitante, à

coté de la monnaie nationale, des monnaies étrangères, ce

qui à rendu la monnaie congolaise, a travers le temps, très

fragile.

Et

cette fragilité de la monnaie nationale a entrainé plusieurs

dommages collatéraux notamment :

v La perte du profit du seigneuriage

Le seigneuriage désigne

historiquement le droit que le souverain prélevait lors de la fonte d'or

ou de tout autre métal précieux servant à la frappe des

pièces ayant cours légal. Dans sa conception moderne, le

seigneuriage est le bénéfice que tire un Etat lorsque son

institut d'émission mets en circulation des billets en contrepartie des

actifs (or, devises, bons du trésor, obligation, droit des tirages

spéciaux, etc.) qui ont une valeur intrinsèque ou sont

producteurs d'intérêt34(*).

v La perte de l'autonomie monétaire

Est l'une des conséquences

néfaste de la dollarisation, elle enfreint un des attributs de la

souveraineté de la nation.

Puisque le dollar américain est

la devise la plus utilisée aux cotés du franc congolais, les

chocs de cette devise sont toujours ressenties par la RDC.