|

Contacts :

Tél. +243 97 82 06 101 / +243 81 51 74 83

Adresse : 544, Av. Gazumbu, Q/Biashara, C/Dilala

Ville de Kolwezi (R.D.C.)

E-mail :

nephtali2009@yahoo.fr /

nephtalitshitadi@yahoo.fr

Skype : nephtali.tshitadi

Facebook : Nephtali Tshitadi

« Je n'abandonnerai jamais tant que je n'ai pas

encore trouvé ce que je cherche ; et pour ce qui est de mon destin,

je me battrai jusqu'au dernier souffle même si cela est au risque de ma

vie, car je sais que Jésus Christ me soutiens... »

Citation de Nephtali TSHITADI

EPIGRAPHES

« La confiance n'exclut pas le contrôle

car le trop de confiance attire le danger. »

(Citation de Lénine)

DEDICACE

A mes aimables parents Florent ILUNGA et Pétronie

MAVU ;

A ma tendre soeur Annie ILUNGA et mon humble

beau-frère Georges KALENGA ;

A mon frère Emmanuel ILUNGA ;

A mes autres frères, soeurs, oncles, tantes,

neveux, nièces, cousins, cousines et vous autres membre de famille

;

A ma future progéniture ;

REMERCIEMENTS

Ainsi, la réalisation de ce mémoire a

été possible grâce au concours de plusieurs personnes

à qui je voudrais témoigner toute ma reconnaissance.

Je voudrais tout d'abord adresser toute ma

gratitude à l'Eternel Dieu, le très haut, le tout puissant pour

sa grâce et son amour qu'il a manifesté envers moi tout au long de

ma formation académique , à lui soit la gloire, l'honneur,

l'adoration pour l'éternité ;

Un hommage particulier revient au Doyen de la

faculté, le professeur Bruno KADIAT MANGAND, d'avoir eu

l'amabilité de diriger ce mémoire. Ses idées

constructives, ses critiques ainsi que ses encouragements nous ont

été utiles pour pouvoir réaliser ce travail.

Je désir aussi remercier tout le corps

professoral de l'Université de Kolwezi en général et ceux

de la faculté des sciences économiques et de gestion en

particulier, de m'avoir fourni les matières nécessaires

pour la réussite de mes études universitaires ; plus

précisément à l'assistant Blaise MWENZE KAZEMBEpour ses

précieux conseils ainsi queses remarques importantes pour la

réussite de ce travail.

Mes remerciements vont également à l'endroit

de tout le personnel de la CADECO Kolwezi ; plus précisément

à madame BANZA, le chef d'agence de cette institution pour sa

collaboration et sa transparence ;

Je voudrais également exprimer ma reconnaissance

envers les amis et collègues qui m'ont apporté leur support

moral et intellectuel tout au long de ma démarche. Un grand

merci à Madame Ali MUKANDOLI, et Jean-Jacques MATEMBO pour leurs

encouragements;

A toute la famille TSHAWILE ainsi qu'à mes

frères, soeurs, neveux, nièces, tantes, oncles, cousins,

cousines, tout membre de famille pour m'avoir soutenu tant sur le plan moral,

spirituel que financier ;

En fin, tous ceux qui de près ou de loin auraient

contribué à la préparation et à la

réalisation de ce mémoire trouvent ici l'expression de notre

profonde reconnaissance.

Nephtali TSHITADI

INTRODUCTION GENERALE

L'évolution croissante des activités

économiques et l'ouverture quasi-totale des économies ont

toujours été considérées comme étant les

grands facteurs des bouleversements observés durant ces dernières

décennies. Ces bouleversements ont une grande influence sur la

structuration actuelle des institutions financières. C'est dans ce

cadre, que ces dernières mettent en place des règlementations

pouvant les mettre à l'abri de certains phénomènes

économiques. Ces règlementations consistent en la mise en place

de mécanismes et de principes de fonctionnement.

A l'heure où les grandes banques sont

interconnectées entre elles et qu'elles essaient de répondre

à certains nombres de standards de fonctionnement, il va de soi de

comprendre les réelles inquiétudes de ces dernières. Au

cours de ces dernières années, on a plus souvent soulevé

le rideau sur le phénomène de risque encouru dans les

activités financières. Ces risques existaient depuis l'existence

même de ces activités, mais leur distinction et les moyens de

préventions n'avaient pas de caractère formalisé. Les

banques dans l'exercice de leurs fonctions de distribution de crédits

à l'économie sont amenées à faire face à des

situations très critiques. Elles sont ainsi appelées à

prévoir ces situations ou à s'en débarrasser dès

leurs apparitions.

Depuis toujours, on a cherché des moyens curatifs

à ces risques, des moyens permettant de les éliminer une fois

leur présence confirmée. De nos jours, on parle plus de la

capacité à prévoir ces risques, à les éviter

et même à les gérer d'où le terme «

gestion des Risques ».

En effet, gérer les risques liés au

développement des activités économiques reste l'un des

soucis majeurs des teneurs du système financier mondial. Ils essaient

dans des approches théoriques et aussi pratiques de fournir des outils

basiques aux entreprises et aux acteurs financiers afin de subvenir à ce

nouveau besoin qui est de pouvoir gérer les risques qui se

présentent à eux.

La CADECO, comme toute autre institution financière,

doit vivre en donnant du crédit aux clients qui vont rembourser avec

intérêt. Cependant, nous avons constaté que ces derniers ne

remboursent pas la totalité de leur crédit emprunté, ayant

ainsi conduit l'institution à tomber dans une difficulté de

trésorerie énorme et à une perte considérable de sa

clientèle par manque de moyen de financement ; en outre le manque

de paiement de crédit par les clients résulterait d'une part de

la faille de l'institution dans sa manière d'organiser et de fixer les

politiques et procédures de prêt , et d'autre part de la

moralité ainsi que de la capacité financière des

clients ; voyant cetteresponsabilité partagée, nous avons

intitulé notre sujet de la manière suivante: « Analyse

et gestion du risque de crédit dans une institution financière

non bancaire » (cas de la CADECO Kolwezi).

0.1.

PROBLEMATIQUE

Les banques et autres intermédiaires financiers tendent

à occuper une place prépondérante dans les

désordres financiers à l'échelle internationale du fait de

l'élargissement de leur activité de gestion et de transfert de

risques entre agents. La menace que les défaillances d'institutions

bancaires font peser sur les systèmes financiers a contraint les

autorités réglementaires à mettre en place des dispositifs

de surveillance des risques dont l'efficacité a fait l'objet de

nombreuses controverses.

Si la théorie bancaire justifie l'existence des banques

par leur capacité à résoudre des problèmes

d'asymétrie d'information entre prêteurs et emprunteurs, elle met

aussi l'accent sur l'asymétrie d'information induite par

l'activité même d'intermédiation au profit des banques et

au détriment de ses créanciers et actionnaires.Si les banques ont

un avantage comparatif dans la résolution des asymétries

d'information, il s'ensuit nécessairement que leur activité est

génératrice d'une information privée sur les

crédits qu'elles distribuent. Ce qui contribue à l'opacité

informationnelle des actifs bancaires et, en conséquence, rend plus

difficile une évaluation externe des banques, de leur niveau de risque

ou de leurs conditions de profitabilité.

Eu égard à ce qui précède, les

questions centrales de cette recherche se résument en ce sens:

Ø Quelles sont les différents risques financiers

auxquels la Caisse Générale d'Epargne du Congo est-elle

confrontée ?

Ø Comment la Caisse Générale d'Epargne du

Congo parvient-elle à gérer les risques financiers ?

Ø Comment alors évaluer et gérer les

différents risques liés à l'activité

financière d'une institution financière moderne ?

0.2. HYPOTHESES DE RECHERCHE

L'hypothèse est une proposition résultant d'une

observation ou d'une induction et devant être

vérifié.1(*)

Elle est en fait une réponse anticipée à la question que

l'on se pose, bien formulée, elle oriente l'ensemble de l'édifice

et facilite le dispositif méthodologique ou expérimental.2(*)

C'est ainsi qu'après avoir réalisé des

recherches préliminaires, nous pouvons émettre, au regard de

notre problématique, les hypothèses suivantes :

Ø Il existe plusieurs types de risque qui rongent le

système financier d'une institution financière. Néanmoins,

il semblerait que la CADECO est confronté aurisque de crédit (ou

creditrisk qui est dû à l'incapacité des clients à

rembourser l'emprunt) et le risque d'insolvabilité.

Ø Comme toute autre institution financière, la

CADECO, paraît-il, a mis en place les politiques et procédures

à suivre et qui sont des outils d'appui et de consultation permanents

pour gérer et exécuter le mieux possible les activités de

crédit.

Ø De manière générale, la gestion

de risque de crédit se passe par les étapes suivantes : la

première étape de la gestion du risque consiste à

s'assurer que le personnel du service du crédit respecte les politiques

et procédures de prêt ainsi que les règlements

administratifs de l'entreprise. La deuxième étape consiste

à répertorier les risques potentiels auxquels est exposé

l'établissement, c'est-à-dire identifier les

risques qui pèsent

sur les actifs de l'entreprise, ses valeurs au sens large, y compris, et peut

être même avant tout, sur son personnel, ensuite évaluer et

hiérarchiser ces risques en mettant en place des méthodes

d'évaluation; et la troisième étape consiste à

analyser les procédures existantes de contrôle des risques afin

d'améliorer ou de mettre en place des outils de contrôle, pour

enfin procéder par l'élaboration de politiques et

procédures approuvées par le conseil en matière de

crédit.

0.3. CHOIX ET INTERET DU SUJET

Notre choix pour ce thème ne relève pas d'un

hasard; il est justifié par le fait que le métier de banquier est

un métier noble mais présentant beaucoup des risques compte tenu

de la complexité des opérations bancaires ; en accordant des

crédits, l'institution financière prend plusieurs types de

risques qui sont déterminés soit par la qualité de

l'emprunteur (insolvabilité), soit par l'évolution

économique générale (risque de taux et de change), soit

encore par la structure financière de l'institution ; raison pour

laquelle nous avons voulu dans un premier temps connaitre quand et comment

faut-il gérer un risque lié aux activités d'une

institution financière, et dans un second temps nous avons voulu savoir

comment éviter ces risque.

Ainsi, le présent travail présente un

intérêt réel au point qu'en plus d'apporter des

éclaircissements sur le rôle d'une institution financière

non bancaire, il s'attèle à l'analyse du risque financier que

court cette dernière dans l'exercice de ses fonctions. Les banquiers

dans leur ensemble et la caisse générale d'épargne du

Congo (CADECO), de manière particulière, trouveront à

ceci, un outil pour la mise au point des stratégies pour la

maîtrise de leurs activités. Toutefois, ce travail constituera en

même temps un bagage intellectuel pour tout chercheur voulant se lancer

dans une recherche sur la manière dont les institutions

financières parviennent à gérer les risques y

relatifs ; mais aussi une documentation nécessaire pour

l'Université de Kolwezi en particulier et en général pour

les autres institutions éducatives dans le domaine de la gestion de

risque financier.

0.4. METHODES ET TECHNIQUES DE RECHERCHE

En vue d'arriver à la

réalisation des objectifs que nous nous sommes assignés, nous

avons utilisé quelques méthodes et techniques nécessaires

à notre recherche.

0.4.1. Méthodes

utilisées

La

méthode est un ensemble de procédures, une suite d'étapes

intellectuelles et des règles opératoires à suivre pour

atteindre un objectif, obtenir un résultat, parvenir à la

vérité ou résoudre un problème.3(*)

Dans le cadre de ce travail, nous avons fait recours aux

multiples méthodes ci-après :

Ø La méthode

historique: Nous avons eu à exploiter certains

faits historiques qui nous ont permis de comprendre et interpréter

certains phénomènes actuels ; retracer à partir des

archives (statuts, différents rapports et documentations, ...)

l'historique relative tant de la banque que du banquier ;

Ø La méthode

statistique : Cette méthode nous a donné

l'occasion de prouver par des données chiffrées que le risque de

crédit est important à la CADECO par le biais du calcul

économétrique sur les écarts entre les dépôts

et le crédit octroyé par celle-ci afin d'en déterminer les

liens de dépendances.

Ø La méthode

comparative : elle nous a permis de comparer

certains faits dans le temps. A partir des informations

récoltées, nous avons comparé dans le temps

l'évolution de certaines variables comme les dépôts des

clients, la demande des crédits ainsi que l'évolution de sa

situation financière ;

Ø La méthode

inductive : Celle-ci nous a permis de

généraliser nos résultats obtenus sur notre

sociétéd'étude (CADECO) à l'ensemble d'institutions

financières non bancaires de la République Démocratique du

Congo comme celles du monde.La solution que nous avons suggéré

à la CADECO Kolwezi, concernant la gestion du risque de crédit,

va s'étendre sur toutes les institutions de microfinance congolaises,

voir aussi du monde entier, pour assurer la sécurité ainsi que la

pérennité de celles-ci.

0.4.2. Techniques de

recherche

GRAWITZ M. définit les techniques comme des

procédés opératoires rigoureux bien définit,

susceptible d'être appliquées à nouveau dans les

mêmes conditions adaptées du phénomène à la

cause.4(*)

Ainsi, pour la réalisation de notre travail, nous nous

sommes servis des techniques suivantes :

1° Ladocumentation

Autrement appelée « observation

indirecte », c'est une technique qui porte sur des documents

écrits ou non écrits, afin d'en tirer des informations

nécessaires à la recherche.5(*) Grâce à cette technique, nous aurons

à consulter et à explorer les différents documents, tels

que le dictionnaire, les livres, les sites web...afin d'y tirer des

éléments nécessaires en rapport avec notre sujet.

2° L'interview

Selon Albert BRIMO, l'interview est la technique qui a pour

but d'organiser un rapport de communication verbale entre l'enquêteur et

l'enquêté, afin de permettre à l'enquêteur de

recueillir certaines informations de l'enquêté concernant un objet

précis.6(*)

Elle nous a été utile dans la mesure où

nous avons interviewé tête à tête avec les agents de

la CADECO notamment le chef d'agence et son secrétaire ; ainsi que

toute personne susceptible de nous fournir des informations nécessaires

relatives à notre sujet.

0.5. DELIMITATION DU SUJET

Notre champ d'investigation porte sur la gestion des risques

financiers au sein d'une institution financière non bancaire en prenant

en particulier le cas de la caisse générale d'épargne du

Congo «CADECO», lors du traitement des opérations d'octroi du

crédit,pour une période allant de 2007 à 2012.

Dans l'espace, ce travail concerne

seulement l'agence de Kolwezi et par induction les risques courus pourraient

affecter le bon fonctionnement de la société au niveau de

l'ensemble de la République Démocratique du Congo en

général et la province du Katanga en particulier.

0.6. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion générale,

notre travail est subdivisé en trois chapitres :

Ø Le chapitre premier parledes

généralités sur les conceptset du cadre

théorique;

Ø Le second chapitre porte sur la présentation

de la CADECO et la gestion des créances ;

Ø Le dernier chapitre concerne l'analyse et la gestion

du risque de crédit au sein de la CADECO Kolwezi.

Chapitre 1.

CADRE THEORIQUE ETGENERALITES SUR

LES CONCEPTS

Ce chapitre traite des concepts de base ainsi que de la

considération théorique. Apres avoir défini les concepts

de base relatif à notre sujet dans la première section, nous

parlerons dans la seconde section du cadre théorique de notre

travail.

1.1. DEFINITION DES

CONCEPTS DE BASE

Comme nous l'avons dit dans la partie introductive de ce

premier chapitre, dans cette section nous allons définir les concepts de

base relatifs à notre sujet, à savoir :

1.1.1. Gestion

La gestion est un ensemble des activités qui assurent,

par l'utilisation optimale des ressources disponibles, des moyens

raisonnés, des techniques et des méthodes de plus en plus

élaborées, la conduite des affaires d'un particulier ou d'une

entreprise.7(*) Donc

gérer, c'est conduire, contrôler, diriger, commander et

administrer les affaires d'un particulier ou d'une entreprise.8(*)

1.1.2. Risque

Un

risque est danger plus ou moins prévisible, ou encore une exposition au

danger de quelque chose.9(*)Selon le

référentiel ISO Guide 73 (Vocabulaire du management du risque)

« le risque est la combinaison de probabilité

d'évènement et de sa conséquence » ; pour

coupler les risques aux objectifs de l'organisation : « le

risque est l'effet de l'incertitude sur les objectifs ».

1.1.3. Risque

financier

Un risque financier est un

risque de perdre de l'argent

suite à une

opération

financière (sur un

actif financier) ou

à une opération économique ayant une incidence

financière (par exemple une vente à

crédit ou en

devises étrangères).10(*)

1.1.4.

Institution

Une institution est un organisme officiel affecté

à une tâche précise d'intérêt public ou

social. C'est aussi un établissement d'assistance publique ou

privée spécialisée.11(*)

1.1.5. Institution

financière

Une institution financière est un type d'entreprise

ayant pour but de concentrer l'épargne flottant (en dehors du circuit

bancaire) c'est-à-dire permettre à ceux qui ont un

excédent de trésorerie de rentabiliser cet excédant en

accordant du crédit à ceux qui ont moins et à

répartir les capitaux en vue de financement du commerce ou de

l'industrie.

1.1.6. Institution

financière non bancaire

Les institutions financières non bancaires sont

généralement des institutions parapubliques qui interviennent

soit directement pour leur propre compte, soit comme intermédiaire dans

le refinancement d'un crédit à taux bonifié (crédit

national). Leurs ressources proviennent généralement d'emprunt

obligataires émis dans le public ou de dépôts

effectués auprès d'autres institutions (caisse d'épargne

pour la caisse des dépôts).12(*)

1.2. CADRE

THEORIQUE

Dans cette section, nous allons parler d'une

manière brève de la notion sur le crédit bancaire, du

risque financier et de la théorie sur les institutions

financières

1.2.1. THEORIE SUR LE CREDIT BANCAIRE

Le

crédit est la mise à disposition d'argent sous forme de

prêt, consentie par un créancier (prêteur) à un

débiteur (emprunteur)13(*). Pour le créancier, l'opération donne

naissance à une créance sur l'emprunteur, en vertu de laquelle il

pourra obtenir remboursement des fonds et paiement d'une

rémunération (intérêt) selon un

échéancier prévu. Pour l'emprunteur, qu'il s'agisse d'une

entreprise ou d'un particulier, le crédit consacre l'existence d'une

dette et ouvre la mise à disposition d'une ressource financière

à caractère temporaire.

1.2.1.1. Définition du crédit14(*)

Étymologiquement, la notion de crédit est

dominée par l'idée dans le mot « creditum » du droit

romain. Ce dernier dérive lui-même du mot latin « credere

» qui a le sens de croyance, de confiance. C'est de ce sens qu'on a

tiré les termes de crédit et de créance.

- Au sens de la clientèle, le crédit bancaire

est l'assurance contractuelle donnée par la banque à son client

qu'elle lui offrira jusqu'à une certaine limite et à certaines

conditions, la possibilité d'utiliser ce crédit, soit directement

par le jeu d'un compte, soit indirectement sous forme de prêts de

signature.

- Au sens comptable, le crédit est l'échange de

deux biens actuels, à savoir: argent contre créance.

- Au sens large, le crédit est l'opération par

laquelle on acquiert la maîtrise immédiate des ressources en

échange d'une promesse de remboursement future, moyennant un paiement

d'un intérêt rémunérant le prêteur.

Pour DUTALLIS15(*), faire du crédit, c'est faire confiance, mais

également donner librement la disposition effective et immédiate

d'un bien réel ou d'un pouvoir d'achat, contre la promesse que le

même bien ou, à défaut, son équivalent sera

restitué au bout d'un délai précis, le plus souvent avec

rémunération de ce service rendu ou du risque couru, risque de

perte partielle ou totale que comporte la nature de ce service.

1.2.1.2. Rôle économique du crédit

bancaire

Le crédit joue un rôle important dans

l'économie. Il est une force incomparable aussi pour les nantis que pour

les pauvres, c'est l'un des leviers essentiels des affaires et le socle du

développement car; sans lui, la croissance des entreprises irait

misérablement, les rendant incapables de se développer. Avec lui,

les possibilités de la production et des échanges deviennent

possibles.

Cependant, pour que le crédit existe, il faut au

préalable, que les ressources financières soient

constituées, c'est-à-dire épargnées pour ne pas

être directement consommées mais pour être utilisées

ultérieurement.

En approfondissant l'impact du crédit bancaire, l'on

peut lui attribuer plusieurs rôles, notamment économique, social

et politique.

Ø Par son rôle économique, l'on peut dire

que le crédit bancaire permet la création de nouvelles

combinaisons économiques, élargit le domaine de l'échange,

accélère le rythme de la production, et avive la consommation.

Selon la conjoncture économique du moment, l'autorité

responsable, Etat ou Institut d'Emission, interviendra sur les crédits

de manière générale ou particulière pour

édicter des mesures restrictives ou au contraire, pour alléger

des dispositions entravantes. Ainsi, compte tenu de la conjoncture, son

rôle économique sera, en cas de prospérité, celui

d'empêcher la surproduction et les investissements injustifiés,

par des limitations d'octroi de crédits; en cas de dépression,

d'encourager l'esprit d'entreprise et les investissements par un

assouplissement des conditions d'octroi du crédit, etc.

Ø Il est indéniable que le crédit

bancaire peut revêtir un caractère social. A ce sujet, l'on peut

citer le financement d'affaires à but social tels que l'encouragement

aux logements, les prêts à des organismes poursuivant un but

social ou d'intérêt public: hôpitaux, écoles, et

certains prêts de consommation.

Ø Quant au rôle politique du crédit, il

peut être cité le financement d'échanges commerciaux entre

pays appartenant à des blocs idéologiques opposés; les

avances à des Etats ou des entreprises étrangères.

1.2.1.3. Principe de base de bonne gestion des

crédits16(*)

Les principes de base d'une bonne gestion de la banque en

matière de crédits peuvent être résumés comme

suit :

a. Sécurité de

crédits : tout octroi de crédits doit être

subordonné à la constitution de garanties réelles

comportant une marge de sécurité suffisante sous forme de

cautionnements, hypothèques, nantissements des titres, gages sur effet

de commerce, sur marchandises, sur warrants sur factures, sur fonds de

commerce,...L'examen de ces garanties doit être minutieux et leur

surveillance ultérieure constamment assurée. D'ailleurs, rien

n'empêche la banque de recourir simultanément à plusieurs

formes de garanties

b. Division des risques : il importe

d'éviter de mettre tous ses oeufs dans le même panier, en

l'occurrence de concentrer les crédits dans tel ou tel secteur

d'activité ou d'accorder des crédits trop importants à

telle ou telle entreprise. De même, lors des nantissements, la banque

doit veiller à diversifier les titres remis en garantie. En agissant de

la sorte, elle évitera des conséquences des fluctuations dont

peut être l'objet, l'activité d'un secteur économique ou

celles résultant des difficultés financières

éprouvées par une entreprise.

c. Liquidité des

crédits : aucun crédit ne peut être

accordé pour des délais plus longs que ceux obtenus pour les

sources de fonds. Tout crédit doit être mobilisable le plus

rapidement possible.

d. Rendement des crédits :

étant une entreprise à caractère lucratif, la banque

s'efforcera toujours d'obtenir le meilleur rendement des crédits

octroyés. Cependant, cette fin, elle ne peut l'atteindre qu'après

avoir assuré le respect de trois premiers principes.

1.2.2. GENERALITES SUR LERISQUE FINANCIER

Un risque financier est un

risque de perdre de l'argent

suite à une

opération

financière (sur un

actif financier) ou

à une opération économique ayant une incidence

financière (par exemple une vente à

crédit ou en

devises étrangères).17(*)

1.2.2.1. Différents types de risques

financiers18(*)

Les principaux types de risques financiers sont les

suivants :

· Le

risque de

crédit ou de contrepartie, pour une

banque, c'est le risque que

ses clients soient dans l'incapacité de rembourser leurs emprunts, ou

qu'une autre banque avec laquelle elle a des opérations en cours

(correspondant bancaire) soit défaillante ;

· Le

risque de

taux, c'est le risque des prêts-emprunts. C'est le risque

que les taux de crédit évoluent défavorablement. Ainsi un

emprunteur à taux variable, subit un risque de taux lorsque les taux

augmentent car il doit payer plus cher. À l'inverse, un

prêteur subit un risque lorsque les taux baissent car il perd des

revenus. Pour une banque, c'est le risque que l'évolution des taux du

marché conduise à un coût de rémunération des

dépôts supérieur aux gains générés par

les intérêts des prêts accordés ;

· Le

risque de

change, c'est le risque sur les variations des cours des monnaies

entre elles. Risque sensiblement lié au facteur temps ;

· Le

risque

de liquidité, c'est le risque sur la facilité

à acheter ou à revendre un actif. Pour une banque, c'est le

risque de se trouver dans l'incapacité de faire face à un retrait

massif des dépôts par les clients. Si ce risque est susceptible de

s'étendre de proche en proche entre les banques (

effet domino),

notamment du fait, soit de l'assèchement des financements

interbancaires, soit de contagions psychologiques entre déposants, on

parle de

risque

systémique ;

· Le

risque

météo, c'est le risque de perte potentielle de

chiffre d'affaires ou de profit due aux variations de la météo.

Il concerne les quatre grandes familles climatiques que sont la

température, les précipitations, l'ensoleillement et le vent.

· Le

risque

pays : au sens strict, le risque pays correspond à la

probabilité qu'un pays n'assure pas le service de sa

dette

extérieure. D'autre part, si un

pays connaît une crise

très grave (

guerre,

révolution,

faillites en cascade, etc.) alors même les entreprises « de

confiance »,

malgré leur crédibilité, vont se retrouver en

difficulté. C'est un risque de contrepartie lié à

l'environnement de la contrepartie ;

· Le

risque

opérationnel : Le risque opérationnel pour les

établissements financiers (banque et assurance) est le risque de pertes

directes ou indirectes dues à une inadéquation ou à une

défaillance des procédures de l'établissement (analyse ou

contrôle absent ou incomplet, procédure non

sécurisée), de son personnel (erreur, malveillance et fraude),

des systèmes internes (panne de l'informatique,...) ou à des

risques externes (inondation, incendie,...);

· Le risque idiosyncratique : en

gestion de portefeuille, le risque idiosyncratique est le risque lié

à une position en particulier. Plus un portefeuille est

concentré, moins il y a de positions, plus ces positions sont

importantes et plus le risque idiosyncratique est élevé ;

· Le risque de base, lié à

l'évolution d'un cours sous-jacent par rapport à celui de sa

couverture (

put, contrat futur...). Cette

dernière n'étant pas toujours parfaitement adaptée, un

écart entre les prix peut se créer, ce qu'on appelle la base.

· Le risque systémique : Les

établissements de crédit sont interdépendants les uns par

rapport aux autres. Les pertes consécutives à la

défaillance d'un établissement sont supportées, par un

effet de contagion, essentiellement par le système bancaire, sous trois

formes :

1. Les opérations interbancaires, conclues avec

l'établissement défaillant, se traduiront par une perte pour

l'établissement prêteur ;

2. La solidarité de la place oblige fréquemment

tous les établissements défaillants, à participer à

l'apurement du passif de l'établissement sinistré.

3. Les actionnaires d'un établissement de crédit

sont fréquemment d'autre établissement qui devront,

conformément à leur rôle, participer au sauvetage de

l'établissement défaillant. La défaillance d'un

établissement de crédit, comme un jeu de dominos, peut donc

déclencher des défaillances dans d'autre établissement et

risque de mettre en péril tout le système bancaire.

1.2.2.2. Le risque de crédit ou de

contrepartie19(*)

Le risque de crédit ou risque de contrepartie est le

risque que l'emprunteur

(particulier, entreprise ou état) ne rembourse pas sa

dette à

l'échéance fixée. Ce risque est en effet lourd de

conséquences pour toute entreprise: toute dette non remboursée

est économiquement une perte sèche que supporte le

créancier..

1.2.2.2.1. L'évaluation du risque de crédit

Évaluer le

risque de

crédit revient en

premier lieu à se poser la question de la

solvabilité

de l'entreprise (ou du particulier) considérée. Cette

solvabilité dépend à la fois des éléments

purement internes à l'entreprise, mais aussi d'éléments

contextuels comme sa localisation géographique, la situation

économique globale et les perspectives d'évolution

sectorielle.

1° Les données exogènes

· Implantation

géographique

Considérer l'environnement de l'entreprise est un

préliminaire indispensable en matière d'évaluation du

risque puisqu'une entreprise n'est pas une entité vivant en

autarcie: elle interagit

avec un ensemble d'acteurs extérieurs (autres entreprises, particuliers,

banques, assurances,

États, la situation politique (stable ou non), de la fiscalité

locale, de la

législation

(droit du travail, droit des affaires, règlementation sur la

sécurité et l'environnement...). Nonobstant la situation de

l'entreprise en elle-même, la qualité de son implantation et les

perspectives d'évolution dans son pays d'origine peuvent le handicaper

gravement ou la favoriser grandement selon les cas, influant de la sorte sur

son avenir.

· Considérations sur les

perspectives sectorielles

Le secteur dans lequel l'entreprise exerce son activité

influe lui aussi sur sa bonne santé économique. Si un secteur en

expansion augure d'une augmentation quasi certaine de l'activité de

l'entreprise dans les années suivantes, un secteur en crise suscite

à l'inverse des risques plus grands pour l'entreprise qui y

opère; ceci est d'autant plus vrai dans certains secteurs

particulièrement sensibles au contexte international (matières

premières, transport, industries légères...) Une analyse

poussée d'un secteur donne au final une bonne idée des

perspectives sur les années à venir et permet d'affiner

l'évaluation de toute entreprise qui y exerce son activité.

· La situation

macroéconomique

Ce point concerne principalement les entreprises ayant une

forte activité internationale. Tributaires de multiples marchés,

opérant des transactions sur plusieurs monnaies différentes,

elles sont particulièrement sensibles aux aléas de

l'économie mondiale ou continentale et aux variations parfois brusques

des taux de change entre devises.

2° Les données endogènes

Pour cet aspect, ce sont principalement des critères

purement financiers qui entrent en ligne de compte, et quelques calculs simples

peuvent donner une idée assez précise de la capacité d'un

client/emprunteur à rembourser sa dette en temps voulus. Voici une liste

non-exhaustive de données significatives :

· Chiffre

d'affaires annuel

· Niveau d'endettement actuel (à court et long

terme)

· Résultat d'exploitation

· Flux de

trésorerie

(Cash-flow) généré

· Disponibilités (id est la trésorerie de

l'entreprise)

· Résultat financier

À partir de ces données, le calcul de certains

ratios de base permet immédiatement une première

évaluation de la solvabilité de l'entreprise. Ainsi, si le

rapport entre l'endettement et le chiffre d'affaires annuel est trop grand,

accorder un nouveau crédit peut être très risqué. Un

résultat d'exploitation faible par rapport au chiffre d'affaires peut

aussi indiquer des difficultés dans le remboursement des emprunts.

1.2.2.2.2. Gestion du risque financier

La gestion du risque s'attache à identifier les

risques qui pèsent

sur les actifs de l'entreprise (c'est-à-dire ce qu'elle possède

pour sa pérennité, ses moyens, ses biens.), ses valeurs au sens

large, y compris, et peut être même avant tout, sur son personnel.

On distingue généralement deux catégories d'actifs :

les financiers et les non financiers.Les dirigeants d'entreprises ont pour

mission de rendre leur exploitation viable (équilibrer les charges avec

les ressources) voire de la développer (ressources supérieures

aux charges = production de richesse). Le résultat obtenu leur permettra

de survivre (résultat nul) voire d'en assurer la pérennité

en la développant (résultat positif).

Ainsi, gérer un risque financier revient

à :

- Répertorier les risques potentiels auxquels est

exposé l'établissement;

- Evaluer et hiérarchiser ces risques en mettant en

place des méthodes d'évaluation;

- Analyser les procédures existantes de contrôle

des risques afin d'améliorer ou de mettre en place des outils de

contrôle.

1.2.2.2.3. Le risque et la rentabilité20(*)

Il est difficile de finir cette section consacré au

risque sans évoquer la rentabilité ; Car le but d'une

banque, ce n'est pas de prendre le moins de risque possible, mais d'atteindre

une rentabilité maximale pour un risque donné.

En effet, la contrepartie de tout gain financier est

l'acceptation d'un certain degré de risque ou d'incertitude quant

à la réalisation effective de ce gain. En pratique, il existe une

relation très étroite entre l'espérance de gain d'un

investissement et son niveau de risque, d'où le terme de «couple

rentabilité-risque» ou celui de rendement ajusté du risque.

Ceci signifie qu'il ne faut jamais raisonner uniquement en termes de gains

potentiels mais qu'il faut aussi toujours considérer la contrepartie en

termes de risque ou de pertes potentielles.

Avant d'entreprendre tout investissement financier, il est

donc indispensable de définir clairement ses objectifs. Plus l'on

souhaite réaliser des retours sur investissements importants, plus le

niveau de risque nécessaire pour atteindre celui-ci devra

nécessairement s'accroître. A contrario, refuser toute prise de

risque, revient à accepter des rendements faibles.

Ø Pourquoi ce couple ?

Parce que les investisseurs, qui ont une aversion au risque,

ne sont prêts à prendre plus de risques qu'en échange d'une

rentabilité attendue supérieure. Symétriquement, un

investisseur souhaitant améliorer la rentabilité de son

portefeuille doit accepter de prendre plus de risques. Au total, chaque

investisseur étant plus ou moins « risquophobe » a sa propre

appréciation de l'équilibre « optimal »

risque/rentabilité. Le détenteur d'un gros portefeuille acceptera

peut-être facilement un risque élevé pour une partie de ses

avoirs. Le placement sans risque par excellence est représenté

par les emprunts d'État. On est sûr, à presque 100%, au

moins s'agissant de l'État tunisien ou de tout État d'une

économie développée, que l'État remboursera ses

dettes. C'est l'État qui trouve les ressources les moins chères

et, du point de vue de l'investisseur, c'est le placement qui est le moins

rémunérateur.

1.2.3. THEORIE SUR LES INSTITUTIONS

FINANCIERES

Une

institution financière est un type d'entreprise ayant pour but de

concentrer l'épargne flottant.

1.2.3.1. Aperçu historique sur

les institutions financières

Si le commerce des banques a pour objet de mettre de

liquidité de ceux qui en possède au-delà de leur besoins

immédiats à la disposition de ceux qui en manque ; il est

évident que la profession des banques doit remonter très loin

dans le temps. L'évolution de cette profession peut être

retracée dans 3 grandes périodes différentes.

Ø Dans l'antiquité, les activités

semblables à celles qui sont exercées aujourd'hui par les banques

s'exerçaient dans le temple (cfr. la bible). A Babylone et en Europe en

particulier, les temples étaient des institutions puissantes, elles

jouaient le rôle des banques pour la simple raison qu'on avait l'habitude

d'y effectuer des dépôts. On y déposait des grains.

Conséquemment, les avances se faisaient aussi en grain contre promesse

de remboursement à la moisson suivante.

Ø Au moyen âge, les banques furent des agents de

crédit; leur fonction originaire étant d'échanger de la

monnaie et de fournir les pièces métalliques. Le mot banque vient

de «BANCO», mot italien qui signifie table car les premiers banquiers

étaient des changeurs de monnaie. La monnaie était jadis la seule

représentation du capital. Les premières banques du

moyen-âge ont été créées dans les villes

commerçantes comme VENUSE (Italie) en 1157 et GENEVE (Suisse).

Ø Avant le 2e quart du 19esiecle,

les banques étaient des entreprises particulières comme les

firmes commerciales et industrielles, maison appartenant et dirigée par

un homme, une famille qui a acculée dans le commerce une fortune et

à décider de se consacrer aux affaires financières. Le

18e, 19esiecle et le temps contemporain peuvent être

considérés comme période de développement des

banques.

1.2.3.2. Rôle économique

des institutions financières21(*)

La fonction économique des banques est double:

Ø Concentrer l'épargne flottant (en dehors du

circuit bancaire) c'est-à-dire permettre à ceux qui ont un

excédent de trésorerie de rentabiliser cet excédant en

accordant du crédit à ceux qui ont moins ;

Ø Répartir les capitaux en vue de financement du

commerce ou de l'industrie.

Le rôle que jouent les banques dans la vie

économique d'un pays est primordial.En effet, l'activité

économique d'un pays est dominée par l'organisation

financière qui épaule les grandes entreprises et concours au

développement harmonieux du commerce, de l'industrie et à

l'épanouissement de l'activité générale du pays.La

banque sert d'intermédiaire financier entre agent économique

à capacité de financement et ceux qui ont besoin de financement.

Elle intervient dans tout ce qui touche au mouvement des capitaux.

En considérant la fonction économique des

banques, on doit admettre que celle-ci doit réaliser 3 objectifs:

Ø Elles doivent tout d'abord fournir un crédit

suffisant;

Ø Elles doivent ensuite fournir du crédit

à bon marché et

Ø Elles doivent aussi généraliser la

distribution du crédit dans tout le pays.

1.2.3.3. Sortes d'institutions

financières22(*)

Le système financier moderne classe les institutions

financières à 4 catégories: les instituts

d'émission, les banques de dépôt, les banques d'affaires et

les institutions financières non bancaires ou non monétaires.

1.2.3.3.1. L'institut

d'émission

L'institut d'émission ou la banque centrale est une

institution publique ayant comme mission de maintenir et garantir la

stabilité de la monnaie nationale. Il assure à l'économie

les moyens de paiement pour l'approvisionnement du marché

intérieur et pour le paiement des biens d'équipements

indispensable au développement des activités productives du pays.

Il réglemente la distribution par les banques commerciales du

crédit aux entreprises et aux particuliers.

1.2.3.3.2. Les banques de

dépôts et autres institutions de micro finance

Elles sont des entreprises qui font profession habituelle de

recevoir du public sous forme de dépôt ou autrement des fonds

remboursables à vue, à terme fixe ou avec préavis; fonds

qu'elles emploient pour leur propre compte à des opérations de

banque, de crédit ou de placement. Au 31 Décembre 2012, la RDC

compte 20 établissements de crédit (banques de

dépôts), 9 entreprises de micro finance de première

catégorie, 12 entreprises de micro finance de deuxième

catégorie et 2 sociétés de micro finance (FINCA RDC et IMF

Live-Vest).23(*)

1.2.3.3.3. Lesinstitutions

financières non bancaires ou spécialisées

Les institutions financières non bancaires sont

généralement des institutions parapubliques qui interviennent

soit directement pour leur propre compte, soit comme intermédiaire dans

le refinancement d'un crédit à taux bonifié (crédit

national). Leurs ressources proviennent généralement d'emprunt

obligataires émis dans le public ou de dépôts

effectués auprès d'autres institutions (caisse d'épargne

pour la caisse des dépôts).24(*)

La structure financière congolaise donne 4 grandes

catégories d'institutions financières non bancaires:25(*)

1°Les institutions financières

spécialisées dans le financement de la construction et dans

l'immobilisation

Elles sont les suivantes : la caisse d'épargne du

Congo (CADECO), la compagnie financière de Kinshasa (COFIKI), la

société immobilière et Mobilière (MOBIMO), la

société nationale d'assurances (SONAS), l'Institut National

de Sécurité Sociale (INSS), etc.

2°Les banques de

développement

Au Congo, on disposait de deux banques de développement

jusqu'à 2003 à savoir la société financière

de développement (SOFIDE) et le Fonds de Promotion de l'Industrie

(FPI).

3°Les coopératives

d'épargne et de crédit (COOPEC)

Une coopérative d'épargne et de crédit

est une institution financière démocratique et à but non

lucratif. L'objectif des COOPEC est d'abord de développer le sens de

l'épargne au niveau des membres, notamment par un effort permanent

d'éducation et de taux d'intérêt attractifs. En

République Démocratique du Congo, l'on dispose de 137

coopératives d'épargne te de crédit au 31 Décembre

2012.26(*)

4°Les sociétés

financières

Dans cette catégorie, nous avons : Airtel Money,

Vodacom M-Pesa, Tigo Money, Orange Money, etc.27(*)

Chapitre 2.

LA CADECO ET LA GESTION

DES CREANCES

Le champ de notre investigation n'étant pas forcement

connu de tous nos lecteurs comme institution financière non bancaire, le

présent chapitre concernera surtout la présentation du milieu

d'étude pour la bonne compréhension de certains points

retracés plus loin. Il s'agit ici de décrire la caisse

générale d'épargne du Congo dans son organisation et son

fonctionnement.

2.1. PRESENTATION DE LA CAISSE

D'EPARGNE DU CONGO BRANCHE DE KOLWEZI

2.1.1 Situation

géographique

La caisse générale d'épargne du Congo,

Agence de Kolwezi est située en ville commerciale au numéro 849

de l'avenue Lukala, quartier Biashara, commune Dilala, ville de Kolwezi,

province du Katanga, en R D Congo (précisément à

l'arrêt de bus PAX).

2.1.2 Statut juridique

La caisse générale d'épargne du Congo est

une institution financière non bancaire de droit public qui a

été créée par décret-loi du 10 Juin 1950

sous la garantie de l'Etat et dontle siège à Kinshasa.

2.1.3 Historique de la CADECO

Jadis, la population congolaise vivait en système

purement traditionnel, système dans lequel les fonds devraient

être utilisés follement dans diverses cérémonies par

exemple, au lieu de les orienter pour une consommation future.

Dans certains milieux urbains, la

population commençait à sentir les besoins de trouver les lieux

où elle pouvait garder ses richesses et précisément les

espèces. C'est ainsi que les colons belges initièrent une

façon d'aider et instruire la population en matière

d'épargne pour constituer une réserve et savoir orienter ses

dépenses.

Par le décret royal du 10 juin 1950, ils

adoptèrent de créer une caisse commune entre les pays dont le

Congo, le Rwanda et le Burundi sous l'appellation «caisse

générale d'épargne du Congo Belge et du

Rwanda-Urundi».A l'accession de notre pays à l'indépendance

en 1960, cette caisse deviendra «caisse générale

d'épargne du Congo», puis en 1971 elle devient «caisse

générale du Zaïre» (CADEZA).

Cette institution a repris son ancienne appellation de la

caisse générale d'épargne du Congo à partir du 17

mai 1997 après les guerres dites de libération par l'A.F.D.L et

cette dernière appellation demeure jusqu'à nos jours.

Cette institution avait à sa création comme

objectifs:

Ø Apprendre ou initier la population congolaise

à pratiquer l'épargne;

Ø Intervenir dans les grands projets de

développement de la nation congolaise.

Elle avait ainsi permis la réalisation des projets

comme:

- La construction des barrages électriques par la

congolaise électricité (COLECTRI) devenue société

nationale d'électricité (S.N.EL);

- La construction des hôtels de villes dans les

chefs-lieux des provinces du Congo;

- L'achat des premiers avions de la société

«Air Congo» etc.

L'agence de Kolwezi fut

créée en 1957 par les colons Belges dans le but de promouvoir

l'épargne. Entant qu'une institution financière non bancaire, la

CADECO Kolwezi a comme principaux objectifs:

- Récolter l'épargne auprès de la masse

laborieuse et assurer la sécurité des fonds des

épargnants;

- Financer certains projets de développement dans le

cadre socioéconomique;

- Préparer et instruire la population dans la vie

active en lui apprenant à s'imposer une discipline et à ordonner

ses dépenses.

2.1.4. Source de financement de

la CADECO Kolwezi

A sa création, la CADECO était

approvisionnée financièrement:

a. De l'épargne des étrangers qui entraient et

vivaient au pays (Congo Belge-Rwanda-Urundi);

b. De l'épargne des congolais

c. Mais en grande partie des subventions ou interventions de

l'Etat et

Mais, depuis un certain moment, quand l'Etat a

cessé d'octroyer des subventions à celle-ci, de nos

jours les ressources financières de la CADECO Kolwezi

dépendent en grande partie:

- Des dépôts des clients;

- Des intérêts calculés sur les

crédits accordés et

- Des ventes des imprimés de valeurs (livrets,

chéquiers...)

2.1.5. Organisation et

fonctionnement de la CADECO Kolwezi

Un organigramme type des activités bancaires distingue

le réseau bancaire proprement dit des services du siège assurant

un soutien logistique et commercial du type marketing, gestion/recouvrement, ou

action commerciale.

Un tel organigramme montre bien

l'importance du réseau de distribution. Dans les grands

établissements, celui-ci est organisé en directions

régionales auxquelles sont rattachés des succursales, ces

dernières coordonnant les agences. Ces agences ou guichets peuvent

être assimilés à des points de vente: ils réalisent

les opérations classiques de dépôt, de crédit et de

mise à disposition de moyens de paiement, ainsi que les

opérations financières.

Les centres de profit sont principalement constitués

des entités du réseau: agence, succursale, direction

générale, et, le cas échéant, direction de

l'exploitation. Leur dénomination interne varie: «centres

commerciaux», «centre d'exploitation» ou encore «centres

gestionnaires».

2.1.5.1. Structure

organique

L'organigramme est un tableau qui donne les services et

subdivisions; il montre d'une part la répartition de

responsabilité dans l'entreprise et d'autres parts dans l'ensemble de

l'entreprise. C'est un moyen utile permettant de décrire le cadre de

structure et le rapport autorité responsable.

L'organigramme est encore une

représentation schématique de la structure de l'entreprise et

permet de visualiser:

- le découpage en service;

- les relations qui existent entre les services.

Ainsi définie, la structure organique de la CADECO

Kolwezi se compose de:

- la gérance;

- Le secrétariat ;

- le bureau d'épargne;

- le bureau des comptes bancaires

- le bureau de comptabilité et

- le bureau administratif.

2.1.5.2. Fonctionnement de

la CADECO Kolwezi28(*)

a. la gérance

La gérance s'occupe de la supervision, du

contrôle et de la coordination de toutes les activités de

l'agence ; elle veille à la bonne exécution et application

des règles, instructions et directives émanant des organes

supérieurs de l'institution ; elle étudie le marché

dans le but d'accroitre le rendement de l'entreprise ; elle octroie les

crédits pour lesquels elle reçoit expressément le pouvoir

du président délégué général, etc.

C'est grâce à elle que règne une harmonie entre tous les

services et toutes les activités de l'institution.

b. le secrétariat

Il s'occupe de la dactylographie de toutes les

correspondances ; de la réception, du dépouillement, de

l'enregistrement du courrier, son expédition et son classement.

c. le bureau d'épargne

Le responsable de ce bureau est chargé de la

récolte de l'épargne ; de la gestion des comptes

épargne. Il veille également au bon fonctionnement du guichet du

siège et à l'inscription des intérêts échus

sur le compte épargne bloquées ; il confectionne les

statistiques des dépôts et veille ainsi à la tenue du

répertoire épargne et des archives, etc.

d. le bureau des comptes

bancaires

Le responsable de ce bureau s'occupe de la gestion des comptes

des clients ; il représente l'agence à la chambre de la

compensation à la banque centrale ; il coordonne et contrôle

toutes les opérations relatives aux comptes bancaires.

e. Le bureau de

comptabilité

Ce bureau s'occupe de l'établissement et de la

centralisation des documents comptables, il contrôle la caisse, il

établit les relevés des recettes et des dépenses et enfin

il veille à l'utilisation rationnelle de l'enveloppe

budgétaire.

f. Le bureau administratif

Le chargé de l'administration a pour fonction : la

gestion du personnel de l'agence ; faire respecter les règles, les

instructions et les directives ayant trait à la gestion du

personnel ; préparer les dossiers des agents recrutés ;

assurer le discipline au sens de l'agence ; gérer l'économat

et la cantine des agents ; établir les inventaires mensuels des

biens de consommation et des biens patrimoniaux...

2.1.5.3. Organigramme de

la CADECO Kolwezi

CHEF D'AGENCE

SECRETARIAT

BUREAU EPARGNE

BUREAU COMPTE BANCAIRE

BUREAU COMPTABILITE

BUREAU ADMINISTRATIF

- Guichets

- Centralisation d'épargne

- Gestion compte épargne

- Archives

- Guichets

- Service crédit

- Gestion compte bancaire

- Chambre de compensation

- Caisse

- Contrôle budgétaire

- Etablissement et centralisation des documents comptables

- Gestion

- Discipline

- Phonie

Source: Secrétariat de la CADECO Kolwezi.

2.1.6. Compte bancaire et compte

épargne29(*)

a. compte bancaire

Un compte est une représentation chiffrée des

opérations qui interviennent entre la banque et le client.

Jadis, le compte n'existait pas à la CADECO. C'est

après l'indépendance de notre pays, en 1960, que ce compte a

commencé à fonctionner pour se conformer au modèle de la

banque, car dans certains milieux de notre pays, il n'y avait pas des banques,

et pour répondre au besoin de la population, il fallait créer ce

compte à la CADECO. Et de là, nous y trouvons trois

catégories de comptes:

- Compte chèque: c'est un compte

adapté aux personnes physiques avec paiement des frais de tenue de

compte par trimestre, et ces frais s'élèvent à 7,5 USD, le

paiement d'un chéquier de 15 USD et le montant initial pour ouvrir ce

compte est de 100 USD à 150 USD.Le montant minimum qu'il faudra garder

en compte après retrait est de 20 USD. Pour liquider ce compte, le

client doit payer une pénalité de 10 USD.

- Compte courant: c'est le compte à

vue, c'est-à-dire où le retrait s'effectue à tout moment

et sans préavis. C'est un compte ouvert seulement aux personnes morales

et les commerçants, avec aussi le paiement des frais de tenue de comptes

qui s'élèvent à 10USD par trimestre, le solde minimum

d'ouverture de compte étant de 150 USD et les recettes sur liquidation

sont de 15 USD.. Le montant minimum qu'il faudra garder en compte après

retrait est de 30 USD

- Compte à terme: ce compte est ouvert

à toute catégorie de personnes. Et il est productif

d'intérêts à l'échéance.

L'échéance peut être de trois, six ou douze mois. Les

intérêts débiteurs sont convenus à

l'échéance et sont de 24%, mais pour tout dépôt

supérieur à 5000 USD, le taux est à discuter. On impose

seulement un minimum possible lors de l'ouverture de ce compte selon la

conjoncture. Il n'y a donc pas les frais de tenue de compte.

b. Compte épargne

Le mot épargne vient du verbe épargner qui

signifie «économiser» ou conserver pour une consommation

future. Ce mot désigne aussi l'ensemble de sommes, mises en

réserve ou employées à créer du capital.

Les catégories de comptes épargne de la CADECO

sont les suivantes:

- Compte épargne ordinaire: qui est un

compte à vue et non producteur d'intérêts. Il faut

être une personne physique et exceptionnellement une personne morale

(petite association). Dans ce cas-ci, il y a paiement des frais d'ouverture de

2 USD, le montant initial minimum de 10 USD et 3 USD comme montant qu'il faut

garder en compte. Le cout du livret est de 5000 FC. La liquidation du compte

entraine une commission de 2 USD

- Compte épargne à terme: c'est

un compte bloqué de 6 à 12 mois, mais producteur

d'intérêt de 24% l'an à l'échéance avec les

conductions encore légères que pour le compte à terme.Le

montant minimum initial est de 20 USD, le montant à garder en compte est

de 20 USD et tout retrait avant la maturité entraine une commission de

0,5%.

- Compte épargne à la source :

C'est un compte quasi-similaire au compte épargne ordinaire

sauf que celui-ci est obligatoire aux agents de différentes entreprises.

C'est l'employeur qui effectue les versements des espèces retenues sur

les salaires des agents à la source. Cette épargne peut

être appelée «épargne entreprise». Le retrait est

possible au plus deux fois l'an. Le montant initial minimum est de 2 USD et le

montant qu'il faut garder en compte est de 3 USD.

- Compte épargne scolaire: c'est un

compte qui ne concerne que les écoliers, élèves et

étudiants pour les instruire dans leurs carrières d'études

en matière d'épargne et à les initier dès le bas

âge à constituer un capital et savoir orienter leurs

dépenses. Le solde d'ouverture est de 0,5 USD et le montant initial

minimum est de 1 USD. La liquidation du compte entraine 0,5 USD de

commission.Mais vu la conjoncture économique que traverse notre pays

dans son ensemble, cette épargne est momentanément inexistante.

2.1.7. Conditions d'ouverture

d'un compte30(*)

2.1.7.1. Pour tout compte

épargne

- Verser une somme égale à 10USD ou son

équivalent en francs congolais. De ces 10$ US, la CADECO

récupère 5USD comme frais d'ouverture de compte ou coût

livret d'épargne et les 5USD restants sont versés dans le compte

du nouveau client et constituent par ce fait son premier versement;

- Déposer deux photos passeport: l'une est à

greffer sur la fiche et l'autre sur la carte d'ouverture du compte;

- Déposer le spécimen de signature. S'agissant

d'un compte collectif ou familial, autant de signatures doivent être

déposées qu'il n'y a de personne susceptibles d'effectuer le

retrait;

- L'identification complète de l'épargnant

(client).

2.1.7.2. Pour tout compte bancaire

- A l'ouverture d'un compte chèque: il est exigé

au client un montant minimum de 100 USD à 150 USD ou son

équivalent en francs congolais. De cette somme, l'institution

récupère 7,5 USD comme frais d'ouverture du compte, 15 USD comme

coût chéquier petit format de vingt-cinq chèques. Et le

reste constitue le premier versement du client.

En plus, il est exigé le dépôt de deux

photos format passeport une photocopie de carte d'identité du client.

Ensuite et en plus, les frais de tenue de compte s'élevant à

10USD sont soustraits trimestriellement du compte du client.

Nous rappelons que dans l'histoire que ce compte n'existait

pas à la CADECO à sa création. Vers les années

1970, ce compte est apparu à la CADECO sur réclamation de sa

clientèle face aux conditions lourdes du compte épargne.

- A l'ouverture d'un compte courant:

Il est exigé un montant minimum de 150USD ou son

équivalent en francs congolais. De ces 150USD, l'institution

récupère 15 USD comme frais chéquier grand format de

cinquante chèques, 15USD comme frais d'ouverture compte courant, et le

reste constitue le premier versement du client. Mais aussi les 15USD sont

soustraits trimestriellement de l'avoir en compte du client comme frais de

tenue de compte. Il est également exigé le numéro de

registre de commerce pour les personnes morales ou bien le statut de

coopérative s'il s'agit de cette dernière.

Ce compte courant présente un avantage au client, celui

d'émettre même un chèque sans provision suffisant mais que

la CADECO paie dès sa présentation, bien sûr

l'opération de régularisation devra se faire après, entre

l'institution et son émetteur du chèque.

Nous retenons également à ce sujet que le

chèque de cette institution est payable normalement dans toutes les

institutions financières et bancaires de la république

démocratique du Congo et ceci grâce aux opérations qui sont

font à la banque centrale du Congo.

Mais depuis le début des guerres en R.D.C, ces

opérations de compensation na se font presque plus, voire elles sont

annulées.De ce fait, tout chèque de la CADECO n'est payable

actuellement qu'à la CADECO, peu importe l'agence.

- A l'ouverture d'un compte à terme:

Les exigences sont les mêmes que celles de l'ouverture

d'un compte chèque. Toutefois, l'unique est la simple différence

qu'il n'y a pas de frais de tenue de compte.

Ø La pratique bancaire et

financière

La pratique bancaire et

financière utilise bien d'autres conventions qui figurent dans les

contrats régissant l'ouverture d'un compte bancaire, d'un compte

épargne, d'un compte à terme' d'un crédit...

La date prise en compte pour comptabiliser la valeur d'un

chèque diffère suivant qu'il est émis ou remis à

l'encaissement...et le consommateur le sait rarement. On ne s'étonnera

pas que ses façons de calculer proposées dans les conventions

sont les plus souvent favorables aux banquiers. Bien sûr, pour les

petites sommes, cela n'a qu'une importance relative pour le consommateur mais,

pour le banquier, l'avantage résulte de l'application immédiate

de l'adage selon lequel les petits ruisseaux font les grandes rivières.

Lorsque le banquier doit des intérêts à son client, il lui

arrivera souvent de ne pas compter ni le jour de départ, ni le jour

d'arriver. Par contre, lorsque c'est l'inverse, il comptera les deux.

2.1.8. Sortes de crédits

octroyés à la CADECO

En tant qu'une institution financière non bancaire ou

monétaire mais spécialisée, la CADECO accorde des

crédits sous différentes formes et dont les plus courants

sont:

a. le crédit éclair

C'est la forme de crédit que l'institution accorde

à ses clients potentiels et qui jouissent de la confiance de celle-ci.

Ce qui veut dire l'institution paie un client sans provision et dont le

débit ne peut pas dépasser une semaine. Au remboursement,

l'institution applique le taux de 1% pour sa rémunération.

b. avances en compte (AVC)

C'est une forme de crédit presque comme le

crédit éclair, mais sont bénéficiaires les

travailleurs ayant un emploi fixe et permanent et dont leurs salaires sont

domiciliés à la CADECO, les titulaires des livrets

d'épargne. La durée est de trente jours et le taux de 25% par

mois et 2 USD comme frais du formulaire. Ce crédit est appelé

aussi «crédit de caisse».

c. le découvert occasionnel

Il est presque comme l'avance en compte, mais seulement les

bénéficiaires dans cette forme de crédit sont les

titulaires des comptes bancaires seulement. La durée est quarante-cinq

jours avec une rémunération de 10% constituant le taux

d'intérêt mensuel.

d. les crédits commerciaux

Ce sont des crédits accordés surtout aux

personnes morales et aux commerçants. La durée accordée

à cette forme de crédit est de soixante jours minimum avec une

rémunération de 15% de taux d'intérêt par mois

e. le crédit personnel

C'est une forme de crédit accordé aux personnes

physiques avec une période de grâce de trente jours avec le taux

de rémunération de 15%. Ce crédit est purement social. Ici

l'emprunteur s'engage à rembourser à tempérament (de

façon échelonnée).

f. Le financement

Ce financement est consenti pour de buts

ci-après : achat d'une voiture, d'une moto, des meubles, frais de

réparation de véhicule, etc.

2.2. LES POLITIQUES ET

PROCEDURES D'OCTROI DE CREDIT A LA CADECO

Comme toute autre institution financière de

microfinance, la CADECO a également sa politique et procédure en

matière de crédit.

2.2.1. Le marketing et la

clientèle

Il est à signaler que le service de marketing est un

service quasi inexistant à la CADECO Kolwezi. Etant une institution

très importante pour la collecte de l'épargne des

résidents congolais, la CADECO n'a aucune action et aucun plan pour la

promotion de ses produits ; ce qui fait que cette institution reste

inconnue et méconnaissable par au moins 90% de la population

Kolwezienne ; seules les personnes des environs connaissent que la CADECO

existe. Tout simplement parce que l'institution, qui n'a pas été

subventionné par l'Etat depuis plus ou moins 5 ans, n'a pas des moyens

pour promouvoir ses produits à la population.

La majorité de sa clientèle est composée

des agents de la Société Nationale des Chemins de Fer du Congo,

SNCC en sigle (voir l'évolution de la clientèle au chapitre

suivant), qui ont accepté d'épargner leur argent dans cette

institution par le fait qu'ils touchent leurs salaires par le biais de

celle-ci. Vus les activités, les bureaux et les meubles qui sont dans

l'état de dégradation, les gens ne font plus confiance à

la CADECO du point de vue de la sécurité.

2.2.2. Demande de prêt et

critère d'éligibilité

Pour bénéficier du crédit à la

CADECO, il faut payer le montant du formulaire de demande de prêt qui

s'élevé à 5 USD et le remplir. Il faut signaler ici que

les personnes éligibles au crédit CADECO sont ceux ayant

déjà un compte dans celle-ci et ayant effectué quelques

mouvements de versement. Le montant à emprunter est fonction du

versementeffectué par le client. Par exemple, si quelqu'un veut

emprunter 1000USD, il faut que cette personne ait au moins versé

auparavant dans son compte l'équivalent de ce montant. Au cas contraire,

il aura un montant inférieur à celui demandé.

Mais, compte tenu des difficultés que rencontre

l'institution en ce moment, le montant maximum de prêt est 2500 USD et

seuls les salariés qui touchent leurs argents via la CADECO sont

éligibles au crédit actuellement et cela pour réduire le

risque.

2.2.3. Procédures d'octroi

de crédit

Une fois que le client est éligible au crédit et

qu'il détient son formulaire de demande. La CADECO saisit les biens mis

en gage ou en hypothèque (généralement les titres

immobiliers) et donne directement le crédit sans pour autant

évaluer la capacité de paiement ainsi que la moralité (le

caractère) du client.Ce qui constitue un grand risque, car il ne suffit

pas seulement que le client présente la garantie pour être

éligible au crédit ; la moralité joue aussi un grand

rôle en matière.

Toutefois, il faut signaler qu'en matière des

procédures d'octroi de crédit la CADECO n'est pas

expérimenté et manque un personnel qualifié et

compétent en cette matière, car composé seulement d'un

seul cadre et de deux maitrises (voir les détails sur le personnel au

chapitre suivant).

2.2.4. La durée du

remboursement du prêt

La durée du prêt à la CADECO dépend

du montant demandé par leclient et de ce que la hiérarchie va

décider. Si le montant demandé est important, la

hiérarchie va donner une durée pouvant permettre au client de

bien faire son remboursement, dans ce cas le client va rembourser le même

jour tout le principal ajouté des intérêts. Ceci constitue

un grand risque pour la banque car vu la situation économique du pays,

cette politique ne permettra pas au client de faire son remboursement le

même jour ; mais généralement, pour le prêt

commercial et le prêt personnel, la durée de remboursement est de

3 mois, ici le client rembourse par tranches (3 trois tranches) plus les

intérêts.

2.2.5. La politique de

recouvrement des prêts en souffrances et des prêts douteux

Dans cette section, il faut dire que la CADECO est moins

performante en ce qui concerne le recouvrement desprêts en souffrance et

douteux. A ce jour, il faut signaler qu'environs 7 500 000FC sont

dans les mains des clients se trouvant en difficulté de rembourser. Tout

ceci pare que la CADECO manque un personnel qualifié

spécialisé pour étudier au préalable les bons

critères d'éligibilité à savoir : la

moralité et la capacité financière.

Chapitre 3.

ANALYSE ET GESTION DU RISQUE DE

CREDIT AU SEIN DE LA CAISSE D'EPARGNE DU CONGO (CADECO/KOLWEZI)

Dans ce troisième

chapitre, base de notre travail, nous allons premièrement analyser le

risque de crédit bancaire au sein de la CADECO Kolwezi pour enfin

terminer avec la gestion de ce risque de crédit en donnant des

politiques et procédures pour y parvenir.

3.1. ANALYSE DU RISQUE DE CREDIT A LA CADECO KOLWEZI

Dans cette section nous

allons premièrement procéder à la présentation des

données relatives à l'évolution du personnel de la CADECO

Kolwezi, des dépôts des clients ainsi que des crédit

octroyés, pour enfin faire des calculs de la moyenne arithmétique

et de la variance qui sont considérés comme d'outil

indispensables pour l'évaluation du risque de crédit.

3.1.1. EVOLUTION DU

PERSONNEL ET DES CLIENTS DE LA CADECO KOLWEZI

En présentant

l'évolution du personnel et des clients de la CADECO, l'objectif

visé ici est de voir comment a évolué le personnel pouvant

faire face à la gestion des opérations bancaires envers les

clients, notamment les opérations d'octroi de crédit, de suivi

des évolutions financières des clients et de recouvrement en cas

d'arriérés ; ceci peut constituer un risque dans le cas

où le personnel n'a pas une bonne formation pour les opérations

de crédit.

Tableau n°1 Evolution du

personnel et des clients CADECO de 2007 à 2012

|

ANNEE

|

PERSONNEL

|

CLIENTS

|

|

2007

|

4

|

268

|

|

2008

|

4

|

238

|

|

2009

|

4

|

428

|

|

2010

|

3

|

433

|

|

2011

|

3

|

434

|

|

2012

|

3

|

434

|

|

MOYENNE

|

3,5

|

372,5

|

Source : CADECO Kolwezi/chef d'agence

Commentaires du

tableau

Nous voyons là

l'évolution du personnel et des clients CADECO de 2007 à 2012.

Donc en moyenne, chaque année il y a eu 3,5 ~ 4 agents pour 372,5 ~ 373

clients soit 94 client par agent. C'est une mauvaise distribution car la taille

de l'échantillon n est largement inférieure à 30 soit 4

30. Vu l'évolution de nombre des clients, nous pouvons directement

conclure que les activités à la CADECO tournent au ralentis par

le fait que dans deux ans (de 2010 à 2012) il y a eu seulement

augmentation d'un seul client passant de 433 à 434 ; cela peut

être du tout simplement à l'état de l'institution qui est

en détérioration (bureaux en état de délabrement,

technologie archaïque utilisant les dactylos...) n'inspirant pas ainsi

confiance aux clients qui veulent à tout prix s'adapter à

l'innovation et fuyant vers les autres les autres banques de type moderne.

Aussi, sur les 4 agents il

y a seulement un seul cadre, mais tous n'étant pas

spécialisé dans le domaine de microfinance ; s'appuyant

ainsi sur le système d'octroi de créditarchaïque où

le seul critère d'octroi de créditque la banque avait c'est de

confiance au client en en se basant sur la garantie, le reste étant

négligé. Cela constitue un très grand risque car la banque

n'a pas tenu compte du critère de moralité et de la

capacité de paiement.

Graphiques n°1 et

n°2Evolution du personnel et des clients CADECO de 2007 à 2012

Source : nous-mêmes sur base du tableau

n°1

En regardant ces deux graphique ci-haut, montrant

l'évolution du personnel CADECO d'une part et d'autre part

l'évolution des clients, nous allons voire que lorsque le nombre du

personnel était à 4 en 2008, l'institution avait 238 clients,

arrivé en 2009 avec le même nombre du personnel, le nombre des

clients augmentés de 238 à 428, un effort

considérable ; mais depuis que le nombre du personnel a

diminué en 2010, le nombre des clients est resté le même

jusqu'alors. Donc, on peut conclure que c'est l'agent qui est parti qui avait

une grande responsabilité dans la recherche des nouveaux clients.

3.1.2. EVOLUTION DES

DEPOTS DES ET DU CREDIT OCTROYES PAR LA CADECO

L'objectif ici est de voir comment évoluent les

dépôts des clients au sein de la CADECO Kolwezi, notamment

l'épargne. Plusieurs études ont prouvé que la ressource

principale sûr et présentant moins de risque pour une banque ou

autre institution financière demeure

« l'épargne ». Il ne suffit pas seulement

d'octroyer du crédit mais aussi il faut inciter ces clients et les

autres entreprises à épargner.

Tableau n°2 Evolution des

dépôts et crédit octroyés par la CADECO en FC

|

ANNEE

|

DEPOTS DES CLIENTS

|

CREDITS OCTROYES

|

|

2007

|

35 548 607,16

|

4 230 000

|

|

2008

|

38 712 148,45

|

2 120 000

|

|

2009

|

44 298 770,40

|

2 045 000

|

|

2010

|

49 635 347,11

|

11 817 000

|

|

2011

|

38 614 001,00

|

1 880 000

|

|

2012

|

40 984 208,18

|

2 224 750

|

|

MOYENNE

|

41 298 847,05

|

4 052 791,7

|

Source : CADECO Kolwezi/ Chef d'agence

Commentaires du tableau

Selon John MAYNARD KEYNES, lorsque nous sommes dans une

économie fermée, l'épargne égale à

l'investissement, cela veut dire que l'argent que les clients déposent

en banque ne restera pas bloquer dans les comptes de ceux-ci, mais plutôt

la banque va l'utiliser pour octroyer du crédit à d'autres

clients en besoin de financement (déjà là le rôle

traditionnel et principale de la banque qui est de jouer le rôle

d'intermédiaire financier).

Mais à la CADECO ce n'est pas le cas, nous constatons

un grand écart entre dépôts et crédits; alors qu'en

2012 les clients ont déposé en moyenne41 298 847,05 FC

dans leurs comptes, mais la banque n'a octroyé que 4 052 791,7

FC, donc 37 246 055,4 FC sont resté dans les comptes des

clients par manque des clients emprunteurs ou encore par manque de marketing.

Ceci constitue un manque à gagner pour l'institution car laissant tout

cet argent en compte sans l'investir, alors qu'elle cherche un bailleur de

fonds.

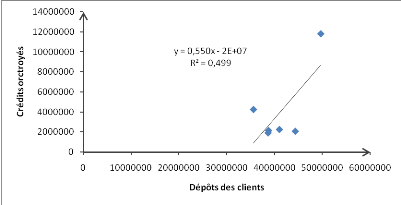

Graphique n°3Evolution des

dépôts et crédit octroyés par la CADECO de 2007

à 2012

Nous voyons que les crédits octroyés aux clients

et les dépôts des clients évoluent dans le même

sens ; si les dépôts augmentent les crédits augmentent

également. En 2010, nous avons remarqué que les clients CADECO

ont emprunté une grande somme par rapport aux autres années, cela

peut s'expliquer par la crise internationale de 2008-2009 qui a frappé

beaucoup de pays du monde et pour remédier à cela, ils ont

préféré s'endetter à la banque pour survivre.

3.1.3. ÉVOLUTIONDES

DISPONIBLES DE LA CADECO KOLWEZI

Ici nous présentons comment ont évalué

les disponibles au sein de la CADECO Kolwezi. Cela est présenté

au niveau de la caisse, la banque ainsi les totales de ces disponibles. Nous

essayons de voir le portefeuille que cette dernière a pour financer les

opérations de crédit et autres.

Tableau n°3

Évolution des disponibles de la CADECO Kolwezi

|

ANNEE

|

TOTAL DISPONIBLE

|

|