Analyse et gestion de risque de crédit dans une institution financière non bancaire, (cas de la CADECO Kolwezi)( Télécharger le fichier original )par Nephtali TSHITADI MWAMBENU UNIKOL - Licence 2014 |

Tableau n°5Evolution du crédit octroyé et du crédit remboursé

Source : CADECO Kolwezi/chef d'agence Commentaires du tableau Nous voyons dans le tableau ci-haut comment ont évolué les crédits octroyés par la CADECO et les crédits remboursés. Chaque année, excepté l'an 2009, la CADECO perd une somme importante de l'argent en le laissant entre les mains des clients. Par exemple 2007 nous donne 4 230 000 FC de crédits octroyés contre 1 885 000 FC remboursés, il se dégage un écart d'environ 2 000 000 FC. Cela est du tout simplement à la mauvaise politique d'analyse de prêt que la CADECO applique sans tenir compte du caractère et de la capacité du client. En ce point, notre souhait est de faire les différents calculs qui nous permettrons de déterminer les risques et d'en chercher les causes.

Par ce calcul, nous voulons vérifier si les débiteurs remboursent la totalité de leurs dettes. Par la différence entre ces deux variables nous permettra de dégager aussi la moyenne pour une bonne interprétation de nos résultats. Tableau n°6Calcul des écarts entre les crédits octroyés et crédits remboursés

Source : nous-mêmes sur base des tableaux précédents Commentaires du tableau Par ce tableau, nous voyons que les clients de la CADECO ne remboursent pas la totalité du crédit qu'ils empruntent ; au total 5 097 469 des francs congolais restent jusqu'alors entre les mains des emprunteurs qui sont en difficulté de paiement en moyenne 849 578,2FC chaque année, et la CADECO ne parvient pas à recouvrer cela par manque d'une bonne politique de recouvrement ; cela constitue déjà un grand risque de crédit auquel l'institution est confrontée. Soit les clients prennent fuite soit ils sont en difficulté financière. Graphique n°5Histogramme crédits octroyés, crédits remboursés et écarts

Par ce graphique, nous voyons comment les écarts de remboursement entre les crédits octroyés et les remboursements évoluent. On se compte que plus l'institution n'octroie le crédit, plus le risque de crédit n'augmente. C'est le cas en 2007et 2010 où elle a accordé beaucoup de crédit à ses clients, et ceux-ci n'ont pas remboursé en totalité.Par la moyenne de nos écarts, nous avons une somme de 849 578,2FC soit 20,96% des dettes restant à payer. De ce résultatnous constatons qu'au moment de remboursement il y a un écart moyen de 849 578,2FCqui est un risque en prendre en compte entant que analyste financier. L'écart que présente ce résultat montre le non remboursement de la totalité de la dette.Ainsi, notre première hypothèse est confirmée.L'écart moyen de 849 578,2 FCprouve que l'institution (la CADECO) ne se fait pas rembourser tout ce qu'elle a prêté à ses membres.Sur 100% du montant prêté, il se fait remboursé seulement 79,04% pour dire que cet écart moyen (la différence) qui est de 20,96% pousse l'institution (de ne plus satisfaire d'autres clients qui ont des comptes à vue. Donc, la CADECO court ici le risque de crédit car ses débiteurs n'ont pas remboursés la totalité de leurs dettes. Avec ce calcul de la moyenne, le taux d'insolvabilité est de 20,96%. Enfin, ce résultat nous permet encore de confirmerpartiellement notre deuxième hypothèse par le fait d'octroyer le crédit aux membres et la différence qui est l'écart prouve que la CADECO a des risques. Le premier risque dit de crédit engendre d'autres risques comme celui d'insolvabilité car cette IMF ne parvient plus à satisfaire toute sa clientèle. Cette insolvabilité s'explique aussi par le manque de liquiditéque connait cette institution.

Notre souci est d'établir une liaison entre les dépôts et les crédits pour dégager la dépendance entre ces deux variables et ainsi trouvé un modèleéconomiquede régression simple pour connaitre si les dépôts des clients ont un impact sur les crédits octroyés et si les crédits octroyés dépendent totalement des dépôts. Pour ce faire,nous allons nous servir de l'outil économétrique. Dans un premier temps nous allons déterminer le coefficient de corrélation, ensuite faire un test de coefficient pour établir cette liaison, pour enfin détecter s'il ya impact entre ces deux variables. Les formules suivantes sont nécessaires pour les calculs : a. Le modèleéconomique Un modèle économique est une présentation formelle d'idées ou de connaissance relative à un phénomène.31(*) Pour parler d'un modèle économique, nous devons disposer de la théorie économique avec laquelle nous essayerons de dégager les relations entre les variables. Ainsi ce modèle sera du type : Co= â.Di+b Ce qui se lit de la manière suivante : « les crédits octroyés sont fonction des dépôts des clients ; si les clients déposent plus, la banque octroie plus de crédit et vice versa ». Où Co = le crédit octroyé ; Di = les dépôts des clients i années, a et b sont des coefficients et valent :

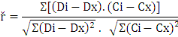

b = Cx-â.Dx b. Le coefficient de corrélation (ø) La corrélation simple mesure le degré de liaison existant entre deux phénomènes représentés par des variables et se calcule à l'aide du coefficient de corrélation (ø) qui est donné par la relation suivante :

c. Testdu coefficient Pour mieux connaitre s'il ya liaison entre ces deux variables, nous allons poser des hypothèses suivantes. Soient : H0 : ø = 0 ; il n'y a pas de liaison entre le crédit octroyé et les dépôts des clients H1 : ø ? 0 ; il y a pas une liaison entre le crédit octroyé et les dépôts des clients On rejette H0 si tcaltth au seuil de 5%(32(*)). Avec tcal = Ainsi, après avoir défini ces éléments pouvant nous permettre de bien ressortir le lien de dépendance entre les crédits et les dépôts, nous allons directement passer aux différents calculs. * 31 Didier MBAYO « notes de cours d'économétrie », inédit, L1 gestion financière, UNIKOL, 2010-2011, p.9 * 32 Le 5% veut dire qu'on admet au moins 5 % d'erreur de se tromper sachant que l'oeuvre humaine n'est pas parfaite. |

|

; AvecDx la moyenne arithmétique des dépôts

des clients et Cx la moyenne des crédits octroyés ;

; AvecDx la moyenne arithmétique des dépôts

des clients et Cx la moyenne des crédits octroyés ;

où n est la taille de l'échantillon et tth qui est

trouvé dans la table de la distribution de la loi de student

degré de liberté n au seuil de 5%.

où n est la taille de l'échantillon et tth qui est

trouvé dans la table de la distribution de la loi de student

degré de liberté n au seuil de 5%.