EPIGRAPHE

« Si vous devez cent dollars à la banque,

c'est votre problème. Si vous devez cent millions de dollars à la

banque, c'est le problème de la banque. »

THOMAS Jefferson.

IN MEMORIUM

A mes regrettés parents MUGANZA BITANGI Paul et

NYAMO MUZINGA Beatrice, pour d'énormes sacrifices sans

récompense.

A mon défunt oncle NYAMO KILUNGA Bienvenu, que la

nature a repris si vite, pour la considération n'était

moindre.

DEDICACE

A vous chers oncles et tantes respectivement ; BUBITEMBO

Alexis, NYAMO Alphonse, MWANVUA Christine, MACHOZI Jeanne pour le soutien moral

et matériel.

Aux couples : BITANGI Valéry - KONGE JULIE ET

MANDE JOSPIN - BITANGI JULIE, qu'ils trouvent dans ce travail, l'approbation de

gratitude.

A vous frères et soeurs ; BITANGI JUNIOR, CHANYEMA

Joseph, KIYANA Paulin, BITANGI Michel, MUGANZA Savio, BITANGI Ruth ET NYOTA

Cynthia.

AVANT-PROPOS

Au seuil de ce travail de mémoire, qu'il nous soit

permis d'exprimer notre gratitude à tous ceux qui, de près ou de

loin, ont contribué à façonner notre personnalité,

faisant de nous ce que nous n'étions pas hier.

C'est ainsi que nous présentons nos remerciements

à monsieur le professeur ordinaire MUTOMBO KYAMAKOSA et monsieur le chef

des travaux AMISSI KALUMBA, respectivement Directeur et Co- directeur qui,

nonobstant leurs multiples préoccupations ont accepté de diriger

le présenttravail.

Nous présentons également nos remerciements au

corps scientifique, académique et administratif de l'Institut

Supérieur de commerce de Lubumbashi, pour la formation.

Nos remerciements s'adressent aux agents de la RAW BANK/

Agence de Lubumbashi, qui ont fait montre de beaucoup de compréhension

et nous facilitant la tache dans la collecte des données.

Nous remercions enfin nos compagnons de lutte et amis sans

lesquels nous ne saurions vivre pleinement ; MUKADI Eliezer, MAKANTA

Joël, FALASHI Ernest, MBAYO Charles, MUTOMBO Rex, MUTOMBO Bienvenu,

MUTOMBO Dieu merci, MPIANA Rachel, KAFISWE Dédié, LULA Norbert,

NATSHIMBOTO Lucien, KENOMBE Michel et tous ceux de près ou de loin, nous

ont assisté moralement, financièrement et spirituellement,

trouvent ici notre sentiment de gratitude.

BITANGI MUTUPEKE Franck

INTRODUCTION

Depuis la nuit de temps, la banque joue un rôle

prépondérant dans une économie par le truchement de

son activité principale qui est l'intermédiation

financière ; dans ce sens que la banque reste au centre des

activités économiques.

En effet, les banques ont pour mission fondamentale de

collecter des fonds aux agents économiques en capacité de

financement et en octroyant des crédits aux moyens de

dépôts aux autres agents économiques en besoin de

financement. En outre, les banques offrent des conseils pour diversification de

placement et d'investissement.

En sa qualité d'entreprise, une banque court

derrière le bénéfice qu'elle tire des opérations

financières liées au crédit qu'elle accorde à sa

clientèle. C'est de la gestion intéressée de ce

crédit que la banque tire son profit.

Voilà pourquoi la présente réflexion qui

consacre la fin de notre cycle de licence en sciences commerciale et

financière, s'intéresse à savoir comment, par une bonne

politique de gestion du crédit la banque commerciale « RAW

BANK » parvient à réaliser ses objectifs, le choix

étant motivé, l'intérêt sera

présenté.

Notre intérêt se veut à trois niveaux dans

le présent travail ; entre autre sur le plan scientifique ; la

présente recherche n'est autre chose qu'une modeste contribution

à l'édifice scientifique ; sur le plan social, un

éclaircissement sur la gestion du crédit bancaire en tenant

compte des objectifs d'une banque et sur la plan professionnel, une aide aux

gestionnaires des banques sur la rentabilité des capitaux prêtes,

l'intérêt étant présenté, ce qui nous

amené à poser notre problème.

Dans le même ordre d'idée, étant

donné que toute recherche répond toujours à un quelconque

problème.

C'est pour cela pour notre part, définissons la

problématique en disant qu'elle constitue un ensemble des questions

qu'on peut poser se poser en tant que chercheur dans une étude bien

déterminée.

Ainsi ; nous nous sommes interrogés sur deux

points respectivement à savoir quels sont les crédits qu'une

banque commerciale accorde et comment en tire-t-elle de la rentabilité.

Comment la gestion du crédit a de l'impact sur la rentabilité

d'une banque. Le problème étant posé, nous proposons de

solution même provisoire.

Un auteur anonyme dit qu'un problème sans solution, est

un problème mal posé. Tout problème a besoin d'une

solution ou remède, raison pour laquelle nous tenterons de

répondre aux deux questions ci-haut posées.

La banque accorderait plusieurs formes de crédits selon

les besoins de la clientèle de manière qu'elle parviendrait

à tirer profit, les rentabilités qu'elle pourrait

générer sont semblables à celles des entreprises

commerciales vu qu'elle serait une entreprise à caractère

commercial.

La gestion du crédit au sein d'une banque aurait un

impact significatif sur la rentabilité de celle-ci dans le sens que si

elle gèrerait rationnellement les crédits accordés, les

profits seraient conséquents. Ces réponses ne pourrons être

vérifiées et/ou infirmées qu'à l'aide des

dispositifs et outils de recherches appelles méthodes et techniques.

Pour mener à bien notre étude nous aurons

recourt à un arsenal d'outils et dispositifs. Ainsi les méthodes

suivantes nous serons utiles, avec la méthode

structuro-fonctionnelle : considérant la banque comme un univers

où les sous-ensembles interagissent dans le système et ont des

liaisons. La méthode historique nous sera utile pour faire un suivi

chronologique des indicateurs de la gestion de crédits et de la

rentabilité et démontrer les liens qui les rattachent. Les

méthodes seules sont nécessaires mais ne suffisent pas ainsi

s'ajoute un arsenal d'outils.

De ce fait, nous ferons recours aux techniques qui nous

permettront de scruter minutieusement ; la technique d'interview, nous est

d'une importance capitale sans laquelle, on ne pourrait pas avoir de

précisions probantes sur les données de la recherche dont nous

sommes appelés à traiter et à interpréter ; la

technique documentaire nous a permis de confronter les informations

reçues de l'interview pour la véracité, la

conformité et la bonne compréhension des données ;

les méthodes et techniques étant précises, nous allons

circonscrire notre travail.

Dans l'espace comme tout travail scientifique, la

présente recherche a comme champ d'investigation la banque commerciale

« RAW BANK S.A.R.L» et pour la période allant de

2010 à 2014. Le travail étant délimité dans

l'espace et dans le temps ; nous présentons enfin le plan sommaire

.

La présente étude comporte une introduction dans

laquelle la méthodologie du travail est à préciser avant

qu'un premier chapitre ne vienne nous éclaircir sur les aspects

théoriques du thème en général et du sujet en

particulier ;

Ensuite, le deuxième viendra pour présenter le

champ d'investigation et enfin le troisième chapitre sera

consacré à la présentation des états financiers

avant et après retraitement, puis suivra l'interprétation et les

critiques et suggestions ; le travail prendre fin après une

conclusion générale.

Chapitre premier : DES

GENERALITES

Dans ce chapitre, il est question pour nous d'aborder trois

points principaux repartis en sections ; la première sera

consacrée à la définition des concepts, la suivante

portera sur une approche théorique sur les crédits bancaires et

la dernière portera sur la théorie de la rentabilité.

Section 1. :

Définitions de concepts

Dans cette section, nous allons distinguer deux formes de

concepts, entre autre concepts de base et concepts connexes.

1.Concepts de base

En rapport avec notre recherche, nous subdivisons notre sujet

en deux concepts notamment : la gestion des crédits bancaires et la

rentabilité.

1.1 La gestion des crédits bancaires

Une entreprise ne dispose toujours des capitaux suffisants

pour atteindre ses objectifs, ses résultats commerciaux et financiers

ainsi que l'intégrité des dirigeants et les garanties offertes

peuvent lui permettre de demander un crédit à une banque.

Etymologiquement les mots GESTION et CREDIT1(*) signifient respectivement du

latin

« gestio » : action

ou manière de gérer, d'administrer, d'organiser et

« credere » : croire. Et

effectivement la manière de gérer une somme en la consentant avec

confiance.

Celui qui consent un crédit

« croit » en celui qui le reçoit en d'autres termes,

la banque (créancier) fait confiance en son débiteur (client).

Un banquier appelle par conséquent un

crédit ; toute opération par laquelle faisant confiance

à son client, il accorde à celui-ci le concours de ses capitaux

ou de sa garantie.

D'une façon générale, le crédit

résulte de la combinaison de trois éléments : le

temps ou le délai pendant lequel le bénéficiaire dispose

des fonds prêtés ; la confiance faite par le créancier

au débiteur ; et la promesse de restitution des fonds

prêtés.

Le crédit introduit donc une notion de temps

c'est-à-dire l'incertitude. Ainsi, est-il possible qu'une

société ne révèle aucun risque de

défaillance au moment de l'octroi d'un crédit à moyen ou

long terme. Mais quand sera-t-il du risque de défaillance dans un avenir

proche?

La deuxième caractéristique du crédit est

la confiance entre créancier et débiteur. Cette notion semble

subjective et n'est pas exempté du risque. Un banquier peut ainsi

accorder sa confiance et se tromper ; le crédit incorpore des

notions subjectives qui sont des risques pour la banque.

Enfin, la troisième caractéristique du

crédit est la promesse de restitution des fonds prêtés les

risques inhérent à ce point découlent de deux points

précédents ; si une évolution défavorable se

produit dans le temps ou que le débiteur ne respecte pas la confiance du

créancier le risque de non remboursement peut se réaliser et ceci

peut négativement influencer la rentabilité de la banque.

La gestion des crédits et l'analyse du risque ne

peuvent pas être appréhendés de manière correcte si

l'on ne connait pas préalablement l'environnement autour du

crédit, plusieurs facteurs touchant au secteur bancaire peuvent

influencer ce risque.

Ainsi pour notre part, la gestion du crédit est la

manière dont la banque organise la distribution de fonds provenant des

dépôts tout en misant sur le taux d'intérêt et

pendant un temps déterminé.

La gestion du crédit s'assimile à la gestion des

actifs et des passifs (G.A.P) ou A.L.M (AssetLiability Management).2(*)

La GAP consiste à optimiser le couple

rentabilité-risque c'est-à-dire les deux dimensions de toute

décision financière. Plus précisément :

§ Chaque banque possède une fonction

d'utilité qui reflète ses préférences en

matière de rentabilité et de risque ;

§ Chaque combinaison d'Actifs et Passifs engendre un

certain niveau de rentabilité et de risque ;

§ Parmi ces combinaisons, la banque choisit celle qui

correspond à ses préférences et la G.A.P consiste à

atteindre cette structure du bilan conforme aux exigences de la banque en la

matière.

1.2 La rentabilité

La rentabilité n'est pas à confondre avec la

productivité, elle est la capacité qu'a un capital (entreprise)

à obtenir un revenu ou un résultat

bénéficiaire.3(*)

La rentabilité d'une entreprise ou d'un investissement

peut être abordée de deux manières

différentes : la rentabilité du futur et la

rentabilité du passé.

La rentabilité du futur ; si l'on raisonne sur la

durée de vie totale d'un investissement ou d'une entreprise, elle

s'appréhende par la simple comparaison des entrées et des sorties

d'argent, l'investissement ou l'entreprise sont rentables dès lors que

le solde entrées-sorties est positif, compte tenu du cout

attribué au temps par l'investisseur et de l'ensemble des charges

financières supportées par l'entreprise. Elle est très

utilisée en matière d'analyse prévisionnelle, cette

approche de la rentabilité, fondée sur le principe

d'actualisation convient mal à l'analyse de la rentabilité

passée de l'entreprise.

La rentabilité du passé, si l'on raisonne sur

une période écoulée, la rentabilité doit être

appréhendée selon les principes comptables, c'est-à-dire

par le rapport de la variation de la richesse(ou de la valeur) au cours de la

période, à la richesse (valeur) initiale du bien ou de

l'entreprise.

Pour notre part, nous définissons la rentabilité

comme l'aptitude qu'a un bien ou un service à générer un

résultat positif ; une banque étant une entreprise à

caractère commercial sa rentabilité se mesure comme celle des

entreprises commerciales sauf une petite légère

différence.

2. Concepts connexes

Pour ce qui est des concepts connexes, nous nous limiterons

à en compter trois, à savoir : la monnaie, l'entreprise

bancaire, ainsi que l'intermédiation financière.

2.1 La monnaie4(*)

La monnaie a des usages variés mais il a un sens

précis pour les économistes. Pour éviter toute confusion,

nous devons préciser en quoi ce sens diffère de l'usage

courant.

Les économistes définissent la monnaie

(également appelée l'offre de la monnaie) comme tout ce qui est

généralement accepté en paiement de biens ou des services

ou pour le remboursement de dettes. Le numéraire (ce qu'on appelle

communément l'argent liquide) consiste en pièce et billets est

correspond à cette définition (même si pour éviter

la fraude fiscale, les règlements supérieurs à certains

montants ne peuvent pas légalement être effectués en

numéraire dans certains pays).

Mais les économistes, le numéraire ne

représente qu'une petite partie de la monnaie. Comme les chèques

sont généralement acceptés en paiement, les

dépôts en comptes courants bancaires ou postaux sont

également considérés comme de la monnaie.

Une définition encore plus large est aussi

employée car les dépôts sur des comptes d'épargne

peuvent aussi servir de monnaie s'ils peuvent être transformés

rapidement et facilement en numéraire ou virés sur des comptes

courants.

La définition pratique de l'offre de la monnaie n'est

donc pas simple mêmes pour les économistes.

La monnaie est donc plus large que le numéraire mais

plus restreinte que la fortune ou le patrimoine, et différente du

revenu, alors même que les expressions courantes les mélangent

parfois. Ainsi « il a beaucoup d'argent » vise le

patrimoine et non le seul compte en banque ; le patrimoine comprend la

monnaie possédée mais aussi tous les autres actifs que sont les

biens mobiliers (voitures, meubles, oeuvres d'arts, titre comme les obligations

ou les actions) et les biens immobiliers (terres et immeubles,

c'est-à-dire maisons ou appartements). Quant à l'expression

« elle gagne beaucoup d'argent », vise le revenu, soit un

flux de gain monétaires par unité de temps.

Parler d'un revenu de 500 000 Francs n'a pas de sens si

l'on ne connait pas l'unité de temps (la journée, la semaine, le

mois, l'année) alors que détenir 500 000 Francs a un sens

précis.

En résumé, la monnaie comprend tout ce qui est

généralement accepté en paiement de biens et services ou

en remboursement de dettes, et se distingue du patrimoine comme du revenu.

2.2 La banque

La banque ou l'entreprise bancaire, terme désignant

l'appellation génétique habituellement utilisée pour

designer des entreprises à fonctions, statuts ou activités fort

différents. Il convient donc de définir plus

précisément ce que ce terme recouvre en adoptant successivement

trois approches, une approche théorique où la fonction

d'intermédiaire financier est privilégiée, une approche

institutionnelle liée à la notion d'établissement de

crédit et une approche plus professionnelle qui reconnait la

diversité du métier de banquier.5(*)

Les banques sont également définies comme des

entreprises commerciales qui utilisent les dépôts reçus

à la distribution de crédits, à des placements (achats

d'actions et d'obligations) et à d'autres investissements rentables

comme par exemple immeuble de rapport.6(*)

Le banquier fait le commerce de l'argent. Il reçoit en

dépôts l'argent de personnes qui en ont momentanément de

trop et le prête à d'autres qui en ont momentanément trop

peu.

2.3 L'intermédiation financière7(*)

Elle se définit comme l'activité principale

d'une banque, c'est-à-dire le fait pour une banque de mettre en contact

les préteurs et les emprunteurs au moyen de son activité. Elle

est compréhensible par la distinction de la finance directe et de la

finance indirecte car l'une est intermédiée et l'autre non.

Cette distinction fondamentale renvoie aux modes de

financement d'une économie, c'est-à-dire à l'allocation

des ressources financières à des multiples emplois.

|

Intermédiaire financier

|

|

Actif

|

Passif

|

|

Crédits

|

Monnaie

|

|

Emprunteur

|

|

Actif

|

passif

|

|

Titres

|

CAPACITE DE FINANCEMENT

|

|

Monnaie

|

|

Préteurs

|

|

Actif

|

passif

|

|

BESOIN DE FINANCEMENT

|

Titres

|

|

Crédits

|

251658752Finance directe

Finance indirecte

Certains agents économiques, ainsi les ménages

ne consomment pas l'intégralité de leur revenu et dégagent

une épargne qu'ils cherchent à placer. Ils ont une

capacité de financement, ils sont préteurs.

D'autres agents au contraire, dépensent davantage que

leur revenu parce qu'ils ont des projets d'investissement à

réaliser comme par exemple les entreprises ou l'Etat. Ils ont un besoin

de financement, ils sont emprunteurs.

Ainsi les deux processus du schéma ci-haut de

financement d'une économie ; les agents à besoin de

financement s'adressent aux agents à capacité de financement afin

de leur emprunter leur excèdent de revenu selon deux

modalités :

· La finance directe appelée

également finance désintermédiée ou économie

des marchés de capitaux ; avec la finance directe, les agents

à besoin et à capacité de financement entrent en relation

en se présentant sur les marchés dits marchés de

capitaux.

Les agents à besoin de financement émettent des

titres (actions, obligations...) qui sont souscrits (achetés) par les

agents à capacité de financement. Ceci revient pour les agents

à capacité à prêter et pour les agents à

besoin à emprunter.

Les deux parties concluent un contrat sur le marché des

capitaux, ce qui signifie qu'ils se sont mis d'accord sur le montant, la date

de remboursement et un prix, le taux d'intérêt.

Il y a donc un face à face entre préteurs et

emprunteurs sur des marchés de capitaux qui assurent l'allocation des

ressources financières au financement des projets d'investissements, ce

qui explique que l'on parle de l'économie de marchés de

capitaux.

Les pays où la finance directe est très

développée sont les pays anglo-saxons, Les U.S.A,

Grande-Bretagne, où de longue date, des marchés de capitaux

efficients et diversifiés assurent l'allocation de ressources

financières.

Notons également que le développement de la

firme directe ne signifie pas pour autant absence ou atrophie du système

bancaire. Dans les économies de marchés de capitaux, les deux

processus coexistent et les systèmes bancaires sont également

très développés.

· La finance indirecte dite finance

intermédiée ou économie d'endettement, avec la

finance indirecte, un intermédiaire financier vient s'intercaler entre

les agents à capacité et à besoin de financement.

Cet intermédiaire financier emprunte aux agents

à capacité de financement, leur épargne en leur proposant

de contrats de type contrat de dépôts, se faisant

intermédiaire collecte de capitaux puis il va prêter les capitaux

ainsi collectés aux agents à besoin de financement en leur

proposant de contrat de crédits.

Il n'y a plus de face à face entre préteurs et

emprunteurs. L'allocation des ressources financières transite par des

organisations que l'on appelle intermédiaires financiers, d'où

l'appellation économie d'endettement, les projets d'investissement

étant financés par les crédits bancaires.

Les pays où la finance indirecte est peu

développée sont les pays en voie de développement ou en

transition. Dans les économies d'endettement, les marchés de

capitaux, s'ils existent, sont étroits et peu efficients.

L'opposition entre finance directe et finance indirecte tend

depuis les années 80, à se brouiller, notamment parce qu'est

apparu aux Etats unis « un nouveau modèle

bancaire ». Les banques qui traditionnellement consentaient des

crédits et les conservaient dans leur bilan (modèle dit

originate to hold) ont cherché à

céder ces crédits à des investisseurs.

A ainsi été développé un

modèle d'octroi-cession de crédit qualifié

originate to distribute s'appuyant sur la

technique de la titrisation.

Si la distinction tend à être plus complexe, il

n'en demeure pas moins que l'on est conduit à se demander pourquoi la

finance directe n'a pas supplanté la finance indirecte puisque des

intermédiaires financiers, en s'intercalant entre préteurs et

emprunteurs renchérissent l'allocation des ressources en

prélevant une marge nécessaire à l'équilibre de

leur exploitation.

SECTION 2 : Approche

théorique sur la monnaie et le crédit

Dans cette section, nous allons traiter deux points principaux

notamment la monnaie et le crédit.

1. La monnaie

Pour ce qui est de la théorie sur la monnaie, nous nous

contenterons de la définir, de la situer dans le temps et de donner ses

fonctions.

1.1 Définitions

La monnaie peut se définir de deux

manières : fonctionnelle et institutionnelle.8(*)

§ Fonctionnelle : elle se définit de par les

fonctions qu'elle assure. Elle remplit quatre fonctions essentielles,

c'est-à-dire à la fois unité de compte, un moyen de

paiement, une réserve de valeur et un instrument de politique

économique.

§ Institutionnelle : elle n'apparait, en tant que

moyen de paiement, comme nécessité impérieuse que dans le

cadre d'une économie fondée sur l'échange. L'état

actuel des choses où la monnaie n'a pas de valeur intrinsèque,

fait que la stabilité de sa valeur, dans le sens de conservation de son

pouvoir d'achat entre deux transactions, n'est possible que si les agents

économiques ont confiance en cette monnaie. C'est l'Etat qui assure

cette garantie en lui conférant un cours légal.

L'acceptation et l'utilisation d'une monnaie repose ainsi sur

une convention implicite, les agents économiques l'acceptent parce

qu'ils font confiance en l'autorité qui l'émet. Et c'est

là qu'elle prend une dimension institutionnelle, elle peut être

considérée au même titre que les institutions sociales qui

servent l'intérêt public.

1.2 Evolution du système de paiement9(*)

On comprend mieux les différentes fonctions de la

monnaie et les formes qu'elle a prise dans l'histoire en examinant

l'évolution du système de paiement, c'est-à-dire de

l'ensemble de moyens permettant de réaliser des transactions dans une

économie. Le système de paiement a évolué durant de

siècles et avec lui les formes de la monnaie.

Longtemps, les métaux précieux tels que l'or

servirent des moyens de paiements principaux et constituèrent la forme

majeure de la monnaie sous forme de lettre de change, de chèques, de

billets de banques fut utilisé pour les paiements et regardé

comme de la monnaie. L'évolution du système de paiement est un

important indicateur de ce que devient la monnaie.

1.1.1. La monnaie marchandise

Pour qu'un objet serve de monnaie, il faut qu'il soit

universellement acceptable c'est-à-dire que tout le monde soit

prêt à accepter en paiement de biens et services. Des biens qui

ont une valeur évidente pour tout un chacun, comme le blé, sont

donc de bons candidats pour servir de la monnaie. C'est également le cas

des métaux précieux dont l'utilisation fréquente comme

monnaie tient spécialement à leur divisibilité, à

leur bonne conservation et à leur facile standardisation.

Une monnaie constituée de marchandise. De

l'antiquité jusqu'au début des temps modernes, des monnaies

marchandises ont servi d'intermédiaires des échanges dans toutes

les sociétés, sauf les plus primitives.

L'inconvénient d'un système de paiement

fondé exclusivement sur des marchandises, y compris des métaux

précieux est que cette forme de monnaie est lourde et difficile à

transporter, spécialement à grande distance.

1.1.2. La monnaie fiduciaire

Le développement suivant dans le paiement en

numéraire fut constitué par le papier-monnaie,

c'est-à-dire des morceaux de papier servant de moyen d'échange.

Initialement, la conversion du papier-monnaie en métal précieux

était garantie par son émetteur une banque dite

d'émission, de manière à ce que d'autres l'acceptent en

paiement : les billets étaient des sortes de certificats de

dépôts d'or ou d'argent, convertibles à tout moment.

Néanmoins le numéraire, pièces comme

billets, a évolué vers un statut de monétaire,

c'est-à-dire de monnaie qui tire sa valeur de la confiance qu'inspire

son émetteur. Ce fut le cas dès l'antiquité pour les

pièces dans les régimes de monnaie marchandise, car la majeure

partie de la population n'était pas en mesure de vérifier le

poids et la teneur métallique des pièces et devait se reposer sur

la promesse faite par une autorité monétaire(en

général, un Etat) de produire des pièces de

qualité. En outre, l'Etat imposait généralement

l'acceptation de ses pièces en paiement, c'est-à-dire le cours

légal, et s'engageait en contrepartie à les accepter en paiement

des impôts.

Ce pouvoir régalien « de battre

monnaie » et de faire accepter sa monnaie ne suffit pas toujours

à inspirer confiance, mais conféra à la monnaie une

dimension politique. C'est au nom de ce pouvoir régalien que plus tard,

les Etats limitèrent le droit d'émission de billets à une

ou quelques banques sur lesquelles ils exerçaient une surveillance(les

ancêtres de nos banques centrales), puis imposèrent le cours

légal des billets de banque des lors que leur circulation augmenta. Cela

ne peut toutefois se produire que lorsque les techniques d'imprimerie devinrent

suffisamment sophistiquées pour rendre la contrefaçon très

difficile.

Il convient de distinguer le cours légal, qui consiste

en l'obligation légale d'accepter un instrument monétaire en

paiement ou en remboursement de dettes, de l'inconvertibilité qui

signifie impossibilité d'obtenir la conversion à prix fixe d'une

monnaie en une marchandise ayant une utilité intrinsèque et un

usage monétaire, c'est-à-dire en pratique un métal

précieux ou en devise étrangère.

En l'absence d'inconvertibilité, le cours légal

des billets facilite les échanges mais n'empêche pas les

détenteurs de billets de les convertir au siège de la banque

émettrice. Le cours forcé consiste en l'imposition

simultanée par l'Etat de l'inconvertibilité et du cours

légal (marque la fin de la convertibilité du dollar

américain en or parce que les Etats-Unis ont commencé à

dépenser plus qu'ils n'encaissaient).

1.1.3. La monnaie scripturale

Les inconvénients majeurs du papier-monnaie et des

pièces sont qu'ils peuvent être volés et que leur transport

en grande quantité est couteux à cause de leur encombrement.

D'autres instruments permettent de remédié

à ces inconvénients et correspondant à une autre

étape dans l'évolution des systèmes de paiement: il s'agit

de ce qui constitue la monnaie scripturale développé par les

banques, en première lieu le chèque.

Depuis l'antiquité, les virements entre comptes par

simple jeux d'écriture d'où le (terme monnaie scripturale) furent

pratiquées même s'ils restent longtemps restreints à petit

nombre de marchands importants.

Au XIV siècle, l'invention de la lettre de change

facilita les échanges à grande distance. Dans une lettre de

change, un marchand (dit preneur) demandait à un autre son correspondant

à l'étranger (dit payeur), de payer un montant donné

à un tiers (c'est-à-dire par ajout d'une signature au dos)

permettait de les utiliser comme monnaie, même si leur acceptation

était limitée aux gens connaissant le débiteur ou les

signataires successifs qui étaient tous responsables du paiement en cas

de défaut du payeur).

L'introduction de la lettre de change fut une innovation

majeure qui améliora beaucoup l'efficacité des systèmes de

paiement. En effet, il arrivait fréquemment que les paiements dans

diverses directions se compensent. Mais avant la lettre de change tous ces

paiement devaient être effectués un à un, ce qui exigeait

des quantités important de numéraire. De lors que les lettres de

change furent reçues par des banquiers qui purent les échanger

entre eux, beaucoup de créances s'annulèrent les unes les autres,

et très peu de numéraire dut être déplacé, ce

qui diminue les coûts de transport et augmenta l'efficacité

économique. Cette compensation entre de nombreuses lettres fut

organisée de manière de plus en plus sophistiquée par des

banquiers capables d'évaluer la qualité des débiteurs.

Elle facilita la multi latérisation du commerce en permettant

d'éviter une grande part des transports de numéraire.

Forme simplifiée et démocratisée de la

lettre de change, le chèque est une instruction qu'un client donne

à sa banque de payer un montant à une autre personne en

échange du chèque. Aujourd'hui, les chèques ne peuvent

plus circuler par endossement et conduisent simplement les banques à

transférer le montant spécifié du compte de leur client

à celui du bénéficiaire du chèque. Le chèque

permet ainsi à tout un chacun et non plus aux seuls marchands de

réaliser des transactions sans numéraire et de

bénéficier des avantages de la compensation un autre atout des

chèques est que les pertes par vol sont réduites car le

bénéficiaire est clairement désigné.

Un système de paiement essentiellement scriptural est

un progrès considérable, mais présente cependant deux

inconvénients. Tout d'abord, il faut du temps pour envoyer un

chèque d'un endroit à un autre, ce qui peut être un

inconvénient sérieux si un paiement lointain doit être

réalisé rapidement. Ensuite, une banque a besoin de temps pour

encaisser un chèque, de sorte que l'on ne peut pas disposer

immédiatement du montant d'un chèque que l'on a reçu.

Enfin, le maniement de milliards représente un processus complexe et

couteux (en France 5 milliards de chèques sont émis chaque

année).

1.1.4. Le paiement électronique

Le développement d'ordinateurs bon marché et

d'internet fait qu'il est désormais peu coûteux de payer

électroniquement. Au lieu d'envoyer un chèque, on peut se

connecter sur le site internet de sa banque et en quelques clics, transmettre

un ordre de paiement pour régler une facture. Les systèmes de

paiement électronique mis au point par les banques peuvent même

éviter de payer manuellement des factures : les paiements

récurrents peuvent être effectués par virement automatiques

déduits automatiquement du compte du débiteur. L'économie

de coût réalisée quand un paiement est fait

électroniquement plutôt que par chèque est importante. Le

paiement électronique devient donc de plus en plus répandu, et

dans ce domaine l'Europe, spécialement l'Europe scandinave, est en

avance sur les Etats-Unis.

1.1.5. La monnaie électronique

Le paiement électronique peut non seulement se

substituer au chèque, mais peut remplacer aussi le numéraire,

sous la forme de monnaie électronique, qui n'existe sous forme

électronique. La première forme de la monnaie électronique

est la carte de débit, courant appelée la carte de crédit

en France, alors même qu'elle ne donne pas accès à un

crédit (comme le cas aux États-Unis) mais permet seulement un

paiement, éventuellement différé. Les cartes de

débit permettent aux clients d'acheter des biens ou des services en

transférant directement des fonds de leurs comptes bancaires à

ceux des commerçants concernés. Leur usage est souvent plus

rapide encore que celui du numéraire. Car il suffit de passer une carte

dans un lecteur et de taper un code pour le transfert ait lieu.

En ce domaine la France bénéficie d'ailleurs

d'une avance technologique grâce à la carte à pièce

qui garantit une meilleure sécurité des transactions en

permettant de vérifier l'identité du payeur grâce à

un code, alors que nombre de pays se contentent encore de la signature d'une

facturette.

Une solution plus sophistiquée et plus récente

est celle des cartes prépayées ou porte-monnaie

électronique. En les achetant pour un montant donné, un

consommateur pet réaliser des paiements, souvent de petits montants, des

tous le commerçants équipes d'un terminal. Les plus

sophistiquées sont dotées d'une puce qui permet de les recharger

à un terminal en transférant de l'argent du compte bancaire de

leur détenteur. Elles peuvent être utilisées pour payer en

ligne sur des ordinateurs ou de téléphones spécialement

équipés.

Une troisième forme de monnaie électronique

permet d'acheter des biens ou de service internet. On peut l'obtenir en ouvrant

un compte dans une banque et en lui faisant transférer un montant sur

ordinateur personnel. On peut ensuite surfer sur internet et utiliser la

monnaie électronique pour payer en transférant directement le

montant nécessaire de son ordinateur à celui du vendeur. Celui-ci

peut ainsi recevoir le paiement avant d'expédier les achats.

Etant les avantages de la monnaie électronique ;

on pourrait penser que la société sans argent

(c'est-à-dire sans numéraire voir sans cheque) est proche et que

tous les paiements seront bientôt réalisés

électroniquement.

1.2 LES FONCTIONS DE LA MONNAIE

La monnaie remplit plusieurs fonctions, quatre pour certains

et trois pour d'autres. Dans le cadre du présent travail, nous tenterons

d'exploiter les trois fonctions principales de la monnaie. La monnaie sert

d'intermédiaire des échanges, d'unité de compte, et de

réserve de valeur.10(*)

1.1.6. Intermédiaire des échanges

La monnaie répond à cette fonction dans presque

toutes les transactions de marché dans les économies

modernes : sous forme de numéraire ou de cheque, elle sert à

payer les biens et services que l'on acheté. L'utilisation de la monnaie

comme intermédiaire des échanges améliore

l'efficacité économique et permet de minimiser le temps

dépensé à échanger des biens ou de services. On

s'en rend compte si l'on examine le cas d'une économie de troc, une

économie sans monnaie dans laquelle les biens et services sont

échangés directement les uns contre les autres.

Dans une économie de troc, un médecin ne peut

manger que s'il trouve des boulangers, des bouchers ou restaurateurs qui ont

besoin de soins. Au mieux, il doit trouver des intermédiaires

prêts à échanger une partie contre ses soins. Ces

recherches risquent fort d'être longues et couteuses. Si elles le sont

trop, il risque de devoir cultiver lui-même son potager, ce qu'il fera

sans doute moins bien qu'un maraicher et en tout cas moins bien que soigner.

Le temps passé à ces recherches s'appelle un

cout de transaction. Dans une économie de troc, les couts de transaction

sont élevés car les individus doivent parvenir à une

« double coïncidence des besoins » : ils doivent

trouver quelqu'un qui possède un bien ou un service qu'ils

désirent et qui souhaitent acquérir les biens ou les services

qu'ils ont à offrir.

Que se passe-t-il si l'on introduit la monnaie dans un tel

monde ? Le médecin peut soigner tout malade prêt à

payer, et peut ensuite faire des courses variées avec l'argent qu'il a

reçu ; le problème de la double coïncidence des besoins

est évité, chacun épargne du temps et le médecin

peut se consacrer à ce qu'il fait le mieux : soigner.

Comme cet exemple le montre, la monnaie augmente

l'efficacité économique en économisant une grande partie

du temps passé à échanger. Elle l'augmente aussi en

permettant à chacune de se spécialiser dans ce qu'il fait le

mieux. La monnaie joue donc dans l'économie un rôle essentiel de

lubrifiant qui diminue les couts de transactions et facilite la

spécialisation et la division du travail.

Le besoin de la monnaie est si fort que pratiquement toutes

les sociétés sauf les plus primitives l'ont

inventée ; pour qu'un bien puisse fonctionner effectivement comme

monnaie, il doit cependant réunir plusieurs qualités :

§ Il doit être aisément standardisé,

de manière que l'on puisse facilement évaluer sa valeur ;

§ Il doit être largement accepté ;

§ Il doit être divisible pour que l'on puisse

facilement « rendre la monnaie » ;

§ Il doit être aisément

transporté ;

§ Il ne doit pas se détériorer

rapidement.

L'histoire montre que de nombreux biens parfois surprenants,

ont réuni ces qualités depuis les WAMPUMS (chapelets) des indiens

d'Amérique jusqu'aux cigarettes dans les camps de prisonniers de la

seconde guerre mondiale, en passant par des coquillages ou des bouteilles de

WHISKY. L'inventivité humaine en matière monétaire est

aussi vaste qu'en matière d'outils ou de langages.

1.1.7. Unité de compte

La deuxième fonction de la monnaie est de fournir une

unité de compte c'est-à-dire servir d'unité de mesure de

la valeur dans l'économie. On mesure habituellement la valeur des biens

et services en termes de monnaie, de même que l'on mesure le poids en

grammes et la distance en mètres. Pour comprendre l'importance de cette

fonction, imaginons de nouveau une économie de troc. S'il n y a que

trois biens, disons pomme, soins médicaux et cassette vidéo, on

doit connaitre trois prix relatifs pour échanger : le prix des

pommes en soins médicaux (combien des pommes pour une visite

médicale), les prix des pommes en cassettes vidéo et le prix de

soins médicaux en cassettes. S'il y a 10 biens, on doit connaitre 45

prix relatifs pour échanger les biens les uns contre les autres, avec

100 biens, 4950 prix et avec 1000 biens, 499500 prix.11(*)

On imagine combien il serait difficile dans une

économie de troc de faire des courses : un super marché

disposant 1000 produits devraient mettre à chacun d'eux une

étiquette contenant 999 prix pour que l'on puisse avoir les prix des

différents produits les uns par rapport aux autres. Le temps

passé à lire les étiquettes constituerait à lui

seul un cout de transaction prohibitif.

En introduisant la monnaie, on résout le

problème en indiquant tous les prix en monnaie. Avec trois biens dans

l'économie, cela ne change rien car il faut toujours trois prix(en

monnaie). Mais pour 10 biens, on a plus besoin que de 10 prix, pour 100 biens,

de 100 prix etc. pour 1000 biens, on n'a que besoin de 1000 prix au lieu de

499500 prix relatifs, près de 500 fois moins.

On constate que l'utilisation de la monnaie comme unité

de compte permet de réduire les couts de transactions en diminuant le

nombre de prix qu'il faut afficher et examiner. Les gains de cette

réduction sont d'autant plus grands que la société est

plus complexe et le nombre de biens et service plus élevé.

1.1.8. Reserve de valeur

La monnaie sert également de réserve de

valeur : c'est un pouvoir d'achat mis en réserve et

transférable dans le temps. Une réserve de valeur sert à

épargner du pouvoir d'achat entre le moment où un revenu est

reçu et celui où il est dépensé. Cette fonction de

la monnaie est utile, car en général on ne souhaite pas

dépensé son revenu immédiatement quand on le

reçoit et on préfère le garder jusqu' au moment où

on a le temps et le désir d'acheter.

La monnaie n'est pas la seule réserve de valeur. En

fait, n'importe quel actif (de la monnaie, des obligations, des actions, des

terres, des maisons, des bijoux...) peut être utilisé pour

conserver de la valeur.

Beaucoup de ces actifs ont même, comme réserve de

valeur, des avantages sur la monnaie : ils rapportent souvent à

leurs détenteurs un intérêt, s'apprécient avec le

temps (leur prix augmente), ou fournissent de services tels qu'un toit à

dormir. Si ces actifs sont de meilleures réserves de valeur que la

monnaie, pourquoi détient-on de la monnaie ?

La réponse à cette question tient largement au

concept économique important de liquidité, que l'on peut

définir comme la facilité et la vitesse relative à

laquelle un actif peut être converti en instrument

d'échange ; la liquidité est très importante.

Or la monnaie est l'actif le plus liquide puisqu'elle est

elle-même l'intermédiaire des échanges : on n'a pas

besoin de la convertir en autre chose pour faire des achats. Au contraire, les

autres actifs doivent être convertis en monnaie pour réaliser les

échanges, ce qui comporte de couts de transactions. Par exemple, vendre

une maison implique de payer des commissions aux intermédiaires,

commissions qui peuvent dépasser 5% du prix de vente, et si le vendeur

a besoin d'argent très rapidement, il peut être contraint

d'accepter un prix plus bas pour parvenir à vendre plus vite.

Comme la monnaie est un actif parfaitement liquide, les gens

sont prêts à en détenir, même si ce n'est pas la

réserve de valeur la plus rentable. Par ailleurs, la qualité d'un

actif comme réserve de valeur dépend des avantages qu'il procure

(intérêt, utilité d'usage) mais aussi l'évolution de

son prix par rapport au niveau général des prix, car sa valeur

est mesurée par la moyenne de prix des biens qu'i permet

d'acquérir.

Le prix de la monnaie exprimée en monnaie est par

définition stable : sa valeur nominale est constante. Si tous les

prix de biens doublent, et donc le niveau général de prix, la

valeur de la monnaie est divisée par deux. Inversement, une division par

deux de tous les prix signifie que la valeur de la monnaie double.

En période d'inflation, le niveau des prix augmente et

la valeur de la monnaie diminue, de sorte que les gens sont plus

réticents à détenir leur patrimoine sous cette forme.

C'est particulièrement le cas dans les périodes d'inflation

extrême, nommées hyperinflations définies comme les

périodes où les taux d'inflation excèdent 50% par mois.

L'Allemagne connut, au lendemain de la première guerre

mondiale, une hyperinflation durant laquelle les taux d'inflation

dépassèrent 1000% par mois. à la fin de cette

hyperinflation, en 1923, le niveau des prix atteignit 30 milliards de fois ce

qu'il était à peine deux ans plus tôt. La quantité

de monnaie nécessaire pour les biens les plus ordinaires devint

énorme. La monnaie perdit sa valeur si rapidement que les travailleurs

étaient payés plusieurs fois par jour et obtinrent le droit de

sortir dépenser leur saleur immédiatement, avant qu'il n'ait

perdu sa valeur. Personne ne voulut plus détenir de monnaie, si bas

qu'elle fut de moins en moins utilisée pour les transactions et que le

troc devint de plus en plus fréquent. Les couts de transactions

augmentèrent rapidement, et comme on pouvait s'y attendre, la production

déclina fortement.

2. LE CREDIT

Le crédit est défini en se

référant de son étymologie «CREDERE » qui

veut dire croire, faire confiance, et donc la base de toute opération de

crédit, qui est la confiance que met le préteur en l'emprunteur

en contrepartie de la promesse de ce dernier de rembourser dans les

délais convenus avec le préteur ; ce remboursement est

souvent avec rémunération du service rendu, qui est l'octroi du

crédit et du danger couru sur la perte partielle ou totale que comporte

la nature même de ce service. Le danger de ce service diffère

d'une opération à une autre selon plusieurs

éléments que nous nous intéressons à définir

et cette partie, l'objet sera de déterminer les instruments de

crédits, les formes de crédits et les risques de crédits

bancaires.

2.1 Les instruments de crédit12(*)

Le développement du commerce et de l'industrie, des

services et des échanges a engendré une évolution

importante des instruments de base aux différentes transactions. Parmi

ces instruments nous avons : la lettre de change (L de C), le billet

à ordre (B à O), le warrant et la carte de crédit.

1.1.9. La lettre de change (L de C)

Lorsqu'on parle de « crédit à court

terme » nous pensons tous aux avances, aux découverts

bancaires, aux autres prêts à court terme. Mais cette liste est

exhaustive et la lettre de change en fait intégralement partie.

La lettre de change est utilisée depuis le

Moyen-âge pour faciliter les échanges commerciaux et elle est

à la fois un instrument de paiement et d'octroi de crédit

utilisé par les entreprises. Egalement appelé

« traite », la lettre de change se définit comme

étant un écrit par lequel un créancier appelé

« tireur » donne l'ordre à une personne, le

débiteur « tiré » de payer une certaine

somme à une certaine date à une tierce personne appelé

« bénéficiaire ».

Elle permet à l'entreprise de consentir des

crédits à ses clients (cette opération est connue sous le

terme de « crédit fournisseur » et d'obtenir en cas

de besoin, des crédits bancaires par la technique de l'escompte ou

« la mobilisation du crédit »).

1.1.10. Le billet à ordre (B

à O)

Le billet à ordre est un effet de commerce par lequel

une personne nommée souscripteur, s'engage à verser, à une

certaine date, une somme déterminée à une autre personne

nommée bénéficiaire ou à l'ordre de celle-ci. Il

est couramment utilisé par les banques.

1.1.11. Le

warrant

Il s'agit d'un instrument spéculatif émis par

des établissements de crédits qui permet d'acheter (call warrant)

ou de vendre (put warrant) une valeur (action, obligations...) à un prix

et une échéance donné.

Les warrants sont des instruments financiers à haut

risque, les investisseurs sont en conséquence informés que leurs

warrants peuvent perdre toutes leurs valeurs et doivent donc envisager la perte

totale.

2.2 Les formes de crédits

Il existe plusieurs variétés de crédits,

on les regroupe généralement selon deux critères : la

durée et la nature de l'opération. En fait, la durée du

crédit est toujours liée à la nature de l'opération

qu'il finance, conformément à une règle stricte de gestion

financière.13(*)

Le délai d'exigibilité d'une dette doit

correspondre au degré de liquidité de l'actif qu'elle a servi

à acquérir. Ainsi, il ne peut pas être question d'utiliser

un crédit remboursable sur un an, pour installer une usine qui commence

à fonctionner qu'au bout de trois ans.

Nous serons amenés à distinguer trois types de

crédits :14(*)

Le crédit à court terme ou crédit de

fonctionnement, le crédit à moyen terme et le crédit

à long terme ou crédit d'investissement.

1.1.12. Le

crédit à court terme

Une entreprise ou un particulier quel que soit sa santé

financière est parfois confronté à des besoins de

trésorerie. Ce sont ces besoins à court terme qui permettent aux

clients de la banque de faire face à ses engagements auprès des

fabricants, des fournisseurs, de son personnel pour les entreprises ou encore

une liquidité monétaire pour ces besoins personnels pour le

particulier.

C'est un crédit dont la durée ne dépasse

pas un an et il porte essentiellement sur les besoins liés

à :

§ L'approvisionnement en petit matériel, en petits

équipements ;

§ La fabrication des produits finis ;

§ La commercialisation des produits ;

§ La consommation, etc.

On peut également distinguer plusieurs types de

concours :

ü Ceux accordés en anticipation de rentrées

certaines et qui selon le montant la durée, feront l'objet d'un contrat

de prêt ;

ü Ceux accordés en anticipation d'épargne

qui feront l'objet dans le cas d'une offre préalable et d'un contrat de

prêt ;

ü Ceux enfin, qui permettent d'éviter un

décaissement immédiat.

Le crédit à court terme comprend plusieurs

catégories dont entre autre :

a) Le découvert en compte

C'est un financement à court terme sous forme de

trésorerie donnée au titulaire du compte par le banquier. Le

découvert porte sur un montant maximum à ne pas dépasser,

il est remboursé sur une période fixée à l'avance

en accord avec le banquier, il est assujetti à un taux

d'intérêt débiteur fixé par la banque. Ce

découvert peut être renouvelé par tacite reconduction et

fait l'objet d'une convention passée entre la banque et le client.

b) Le prêt personnel

Un prêt personnel est une forme de crédit

destiné au particulier non affecté à un usage

déterminé pour lui permettre de financer ses besoins

personnels.15(*) Le

prêt personnel permet de disposer de la somme d'argent empruntée,

librement.

Le prêt personnel est un crédit non

affecté à un achat déterminé. Pour demander un

prêt personnel, il n'est pas nécessaire d'en préciser la

raison.

Le prêt personnel est un crédit amortissable,

remboursable par mensualité fixée ; la somme

prêtée est versée intégralement, en une seule fois,

pour un montant, une durée de remboursement et un taux

d'intérêt déterminé au départ. Le prêt

personnel est adapté, pour financer des projets : (voyages,

vacances, mariage...), une grosse dépense (réparation de voiture,

remplacement de climatisation, aménagement de jardin...) ou toute autre

utilisation personnelle.16(*)

c) Le crédit scolaire

C'est un crédit que la banque accorde à sa

clientèle afin de le permettre à résoudre certain

problème ayant trait aux études. Pour le cas de la RAW BANK, ce

crédit s'octroie chaque année du début du mois de juillet

jusqu'à fin octobre. Il est remboursable sur neuf mois au maximum et le

taux d'endettement ne doit pas excéder les 45% du salaire net du

client ; ce crédit porte des intérêts au taux de

21,25% l'an.

1.1.1. Le crédit à moyen terme

Crédit par nature d'une durée d'un à cinq

ans, accordé soit par une seule banque, soit par une banque en concours

avec un établissement spécialisé (crédit

national ; crédit d'équipement des P.M.E, etc.).

Il faut éviter dans tous les cas, que la durée

du financement soit longue que la durée d'utilisation du bien que le

crédit à moyen terme finance.

Celui-ci s'applique donc à des investissements de

durée moyenne telle que les véhicules et les machines et de

façon plus générale, à la plupart des biens

d'équipements et moyens de production de l'entreprise.

La durée du prêt doit cependant tenir compte de

la possibilité financière de l'entreprise. Celle-ci en effet,

pendant cette période doit pouvoir non seulement assurer le

remboursement du crédit, mais encore dégagé un

autofinancement suffisant pour reconstituer le bien qui s'use( l'amortissement)

par le crédit à moyen terme, le banquier distingue ceux qui sont

réescomptables de ceux qui ne les sont pas. Si dans les deux cas, la

banque prend le risque de l'opération, elle a la possibilité dans

le premier cas de mobiliser sa créance.

1.1.2. Le crédit à long terme

Crédit par nature d'une durée supérieure

à cinq ans, accordé par les institutions financières

spécialisées. Pour ce type de financement, la banque ne joue pas

dans la plupart de temps qu'un rôle d'un intermédiaire avec,

toutefois dans certains cas, une participation en risque avec

l'établissement préteur.

Ces institutions spécialisées assurent le

financement de ces crédits sur les sources provenant principalement

d'emprunt obligataire. En guise d'exemple de crédit à long terme

nous distinguons :

a) Le crédit d'investissement

C'est un crédit qui peut être à moyen ou

long terme mais le plus souvent utilisé pour le long terme. Par

définition, crédit d'investissement est un crédit à

moyen ou long terme dont le taux d'intérêt, les modalités

d'utilisation et le plan de remboursement sont fixés par un contrat.

Ce crédit a pour but de servir à financer des

investissements en actifs immobilisés comme construction des

bâtiments, l'acquisition des machines, d'équipements, etc.

Le crédit d'investissement peut aussi financer la

reprise ou la création d'un commerce et sert également à

reconstituer le fonds de roulement afin de conférer à

l'entreprise une structure financière saine.

b) Le crédit-bail

Il s'agit dans ce crédit, toute immobilisation dont

l'entreprise a besoin pour son activité courante. Ces sommes de

financement utilisées par le système bancaire ne sont pas

nombreuses la banque joue toujours le rôle d'intermédiaire entre

le client et l'institution du crédit-bail.

Ces immobilisations peuvent être des équipements,

matériels ou bâtiments. Ce qui nous permet de définir le

crédit-bail comme une technique de financement d'une immobilisation ou

d'un mobilier par laquelle une banque ou une société

financière acquiert un bien meuble ou immeuble pour louer et pour une

valeur résiduelle généralement faible en fin de contrat.

En ce qui concerne les techniques du crédit-bail, le principe est simple

et porte souvent sur des biens (meubles ou immeubles) à usage

professionnel.

C'est une opération qui fait intervenir trois parties

notamment :

v L'entreprise qui veut disposer du bien ;

v Le fournisseur vendeur du bien généralement

une autre entreprise industrielle et commerciale ;

v L'établissement de crédit-bail.

SECTION 3 APPROCHE THEORIQUE SUR LA RENTABILITE

Comme tout commerçant, le banquier cherche à

tirer un certain bénéfice des différents services

qu'elle rend à sa clientèle. L'objet de cette section sera de

parler des éléments qui entrent dans l'approche

théorique de la rentabilité bancaire dont on cite le bilan

bancaire, la détermination de la rentabilité bancaire et ratio

de rentabilité et ratios prudentiels d'une banque, en ce sens que tous

ceci influent sensiblement la rentabilité.

I. REPRESENTATION DU BILAN BANCAIRE

Le bilan est considéré comme étant

l'image de la situation économique de la banque. En effet, le bilan

bancaire présente tous les comptes du bilan et du hors bilan

décrivant d'une manière concise et précise toutes les

opérations de l'activité bancaire, qui sont au nombre de

cinq : les opérations interbancaires, les opérations avec

la clientèle, les opérations sur titres, les valeurs

immobilisées et les opérations extra bilancielles.

I.1. Les opérations interbancaires

Elles font partie des comptes de la classe 1, ce sont les

opérations réalisées entre la banque et les autres

institutions financières dans le cadre de sa stratégie de

trésorerie. En effet, l'excédent de la trésorerie

permet à la banque de jouer le rôle d'un prêteur net

sur le marché interbancaire dans la sens inverse la banque fait

recours au marché pour se refinancer.

Les opérations interbancaires intègrent

également en comptes de liaison. Les dépôts d'une banque

dans d'autres établissements et ceux que ces derniers

détiennent chez elle.

I.2. Les opérations avec la clientèle

Elles sont enregistrées par les comptes de la classe

2. Dans l'actif on retrace les crédits accordés à la

clientèle, dans le passif, on inclut les dépôts

collectés qu'ils ventilent selon leur degré

d'exigibilité, leur forme et leur nature au regard de la

règlementation bancaire (compte d'épargne à

régime spécial, compte ordinaire).

Ces comptes traduisent l'intensité de

l'activité de financement de la banque.

I.3. Les opérations sur titres

La 3ième classe des comptes comprend les

opérations sur titre, ces opérations retracent l'intervention

de la banque sur le marché des capitaux pour son propre compte.

L'actif fait donc état de son portefeuille de titres classés

selon l'ordre croissant de leur durée de conservation :

Titre de transaction, titre de placement, titre

d'investissement.

Au passif, on retrouve les titres que la banque émet

pour se refinancer qui sont soit fixes, soit variables. Les titres

effectués pour le compte de la clientèle n'y apparaissent

pas.

I.4. Les valeurs immobilisées

Elles sont enregistrés dans les classes 4 et 5,

toutes les valeurs immobilisées toutes les valeurs

immobilisées qui correspondent aux biens et valeurs censés

durables dans le patrimoine de la banque. Le bilan bancaire ne

présente donc, de ce point de vue, aucune originalité face

à celui de l'entreprise industrielle et commerciale.

I.5. les opérations extra-bilancielles

Ces opérations sont prises en compte pour

caractériser la position de la banque elles sont retracées dans

les comptes du hors de bilan (classe 9). Ce sont toutes les

opérations qui ne sont pas neutres en termes de risque et non encore

survenue en date de situation mais pour lesquels des engagements

contractuels ont été données ou reçus. Il

s'agit :

- Des engagements de financement et des avals et

garanties données ou reçus des établissements de

crédit et de la clientèle non financière ;

- Des opérations en devises à la suite de

prêts, d'emprunts libellés en devises ou de swaps17(*) de devises

- Les engagements sur titres : montants à

livrer ou à recevoir entre la date de négociation de la

transaction et celle de livraison des titres. Ils résultent des

interventions à l'émission (pouvant être

réalisée au profit de la clientèle) et des

opérations « techniques » entre différents

placeurs, lors d'une émission de titres,

- Des engagements sur instrument financier à terme

réalisé à des fins de couvertures, de spéculation

ou d'arbitrage.

II. DIAGNOSTIC DE LA RENTABILITE18(*)

Avec le diagnostic de la rentabilité, l'analyste

apprécie les résultats réalisés par les banques

qui sont le gage de la qualité de sa gestion. Ce diagnostic s'appuie

sur des outils qui permettent de mieux cerner la formation du

résultat. Il s'attache également à la création

de valeur comme mesure de la performance de la firme bancaire.

II.1. Les outils du

diagnostic de rentabilité

Ces outils découlent des informations figurant dans

le compte de résultat et donne lieu à des calculs de soldes,

marges et ratios.

II.1.1. Les soldes intermédiaires de

gestion

Avec les soldes intermédiaires de gestion,

l'objectif est de procéder à une décomposition

analytique du compte de résultat et cette décomposition

est effective dans les modèles individuels et consolidé.

Produit d'exploitation bancaire

Charges d'exploitation bancaire issus des

· Intérêts

· Commissions

· Plus ou moins-values

Produit net bancaire (PNB)

- Frais généraux

Résultat brut d'exploitation (RBE)

- Coût du risque

Résultat d'exploitation (RE)

+/- Autres produits et charges

Résultat net (RN)

a) Le PNB

C'est le point de départ de tout diagnostic de

rentabilité puisqu'il indique la marge dégagée par la

banque sur l'ensemble de ses activités avec ces trois composantes,

les intérêts, les commissions et les plus ou moins valeurs.

D'un métier à l'autre, la structure du PNB ne

sera pas identique : prépondérance de la marge

d'intérêts, pour la banque de détail,

prépondérance des commissions pour la banque de financement

et d'investissement et pour la gestion d'actifs.

Avec la généralisation des évaluations

en juste valeur, l'analyste doit veiller à bien distinguer la part

de PNB découlant des opérations accomplies par la banque

et celle issue de la variation de valeur des actifs.

Assimilable au chiffre d'affaires, le PNB correspond plus

précisément à la valeur ajoutée de

l'établissement de crédit et il a vocation à financer

les frais généraux et les risques. Son montant et son

évolution sont à considérer avec attention en tant que

solde clé de la décomposition du résultat.

b) Le résultat brut d'exploitation (R.B.E)

ce solde indique la marge qui se dégage de

l'activité courante de la banque après avoir pris en

compte des coûts de fonctionnement. Les coûts de

fonctionnement appelés souvent frais généraux sont

majoritairement constitués des charges de personnel.

Assimilable à l'excédent brut d'exploitation

(E.B.E) ou E.B.I.TA des entreprises industrielles et commerciales, le RBE

est l'indicateur à utiliser pour les comparaisons entre banques

à condition d'exploitation différentes (banques avec ou sans

réseau).

c) Le résultat d'exploitation (RE)

Le résultat d'exploitation prend en compte le

risque de contrepartie avec les dotations aux provisions pour

dépréciation de créances alors que les risques de

marché ont été pris en compte en amont avec le produit

net bancaire (PNB).

L'impact du risque de contrepartie est bien mis en

évidence et le RE constitue un solde tout à fait significatif

de la performance d'une banque avec la marge réalisée sur

l'ensemble des activités courantes, compte tenu des moyens qu'elle

y consacre et de son aptitude à maitriser les risques.

d) Le résultat courant avant impôt

Avec ce solde, les plus ou moins-values sur cessions

d'éléments d'actif comme les immobilisations financières

sont pris en compte. Ces opérations sont fréquentes dans

le secteur bancaire et peuvent avoir des incidences considérables sur

le résultat net. C'est pourquoi la commission bancaire a

proposé le concept de produit global d'exploitation qui ajoute au

PNB le résultat de ces opérations.

e) Le résultat net

Le résultat ne tient compte du résultat

exceptionnel ainsi que des dotations ou reprise de fonds pour risques

bancaires généraux (F.R.B.G) et de l'impôt sur les

bénéfices.

L'examen du résultat exceptionnel permet à

l'analyste de déceler la part due à des opérations

non récurrentes. Rappelons que les fonds pour risques bancaires

généraux n'étant pas admis par le

référentiel I.F.R.S, les dotations et reprises ne figurent

pas dans le compte de résultat consolidé. Les soldes

intermédiaires de gestion sont devenus les supports primordiaux de

diagnostic financier d'une banque.

II.1.2. Les marges

Le calcul de marges prolonge celui des soldes

intermédiaires de gestion par la mise en évidence

d'effets-prix ou d'effets-volume.

Une augmentation du PNB peut s'expliquer soit par :

- Une augmentation des taux d'intérêts

(effet-prix)

- Une augmentation des encours (effet-volume)

II.1.3. Les ratios de la rentabilité

Avec le calcul de ratios, la notion de rentabilité

prend toute sa signification puisqu'il va s'agir de comparer des

résultats à des moyens.

1. Les ratios de rentabilité d'exploitation

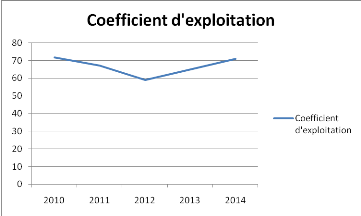

- Le coefficient d'exploitation indique la part du PNB

absorbée par des frais généraux :

Frais généraux / PNB

C'est un ratio très significatif de la rigueur de

la gestion de la banque et il est toujours calculé, notamment dans une

optique comparative. Il diffère d'un métier à l'autre

et dans la banque à réseau, un coefficient d'exploitation

supérieur à 70 % est jugé élevé et

inférieur à 65 % convenable. Un ratio élevé

signifie soit des frais généraux excessif compte tenu du

volume des opérations réalisées, d'où une

mauvaise productivité, soit comme étant la conséquence

d'une contraction du PNB à moyens inchangés.

- Les ratios de productivité pour agent : la

banque étant une activité de prestation de service, donc avec

de la main d'oeuvre comme principal facteur de production, des ratios

calculés par agent sont utiles par mieux cerner la

productivité du personnel :

- Les ratios productivité par agence : afin

de juger de l'efficacité d'un réseau, on calcule des ratios

comme

Les ratios de productivité par agent ou par agence

sont instructifs pour les comparaisons entre banques

2. Les ratios de rentabilité globale

Deux ratios, qui d'ailleurs entretiennent des

interrelations sont systématiquement calculés par les

analystes et font l'objet de comparaisons.

· Le ratio de rendement (ROA, return on assets) :

Ce ratio indique le rendement net de l'ensemble des actifs

constitués par la banque on peut écrire

ROA = Marge bénéficiaire X rotation des actifs

=  x x

Mais son interprétation doit être prudente

car :

- Le ROA est très influencé par la politique

de provision de l'établissement de crédit puisque le

résultat net incorpore le coût du risque et que les actifs

figurent nets de provisions dans le bilan bancaire ;

- Les actifs sont tous placés sur un même plan

alors qu'ils ne sont pas homogènes en terme du risque ;

- Les activités de hors bilan et les prestations de

service qui contribuent à la formation du résultat net sont pas

prises en compte.

C'est toutefois le ratio le plus utilisé pour

évaluer les performances d'un établissement de crédit

· Le ratio de rentabilité financière

(ROE, Return on Equity)

Avec le ratio de rentabilité financière, Le

point de vue de l'actionnaire est privilégié en indiquant

la rentabilité qu'il obtient de l'investissement de capitaux

dans les actions d'une banque. Toutefois, il convient de vérifier

si un ratio élevé n'est pas lié à une

sous-capitalisation et inversement, et ce en observant le poids des fonds

propres dans le total des ressources. Enfin, en raison de la plus grande

volatilité du résultat net et des fonds propres induites

par la norme IAS 39, l'interprétation de ce ratio peut être

rendue plus délicate.

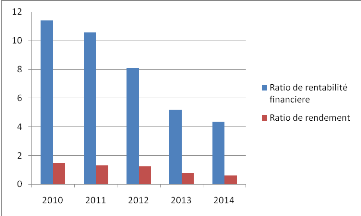

Avant la crise de 2007-2008, un ratio de 15 % était

souvent considéré comme répondant aux exigences de

grands investisseurs. Les exigences prudentielles imposant des fonds

propres supplémentaires font que ces ratios sont aujourd'hui moins

élevés (entre 5 et 8 % en 2011).

- Les inter-rélations entre les deux ratios de

rentabilité

ROE =  x x   = ROA x levier de fonds propres = ROA x levier de fonds propres

Le ROE est égal au ROA multiplié par le

levier de fonds propres, levier qui est l'inverse du ratio de

solvabilité. Ainsi si le ROA est de 1 % et le levier de 10 car les

fonds propres représentent 10% du total du passif de bilan, le

ROE est de 10%.

Ratios clés du diagnostic financiers

· Ratio de rentabilité financière =  > 12% > 12%

· Ratio de rendement =   > 1% > 1%

· Ratio de surface financière =  > 2 % > 2 %

· Ratios de solvabilité =   > 10% > 10%

· Ratios de maitrise du risque =   < 5 % < 5 %

· Coefficient d'exploitation =   < 65 % < 65 %

II.2. la formation du

résultat

Après avoir repéré les nombreux facteurs

susceptibles d'influencer le résultat, il convient de les

apprécier et il est commode de distinguer quatres effets.

1. L'effet-prix

L'effet-prix consiste à mettre en relation le

résultat et le prix facturé à la clientèle, qu'il

s'agisse d'intérêts ou de commissions, ainsi que les

rémunérations réservées aux apporteurs de capitaux.

Il concerne donc deux composante du P.N.B.

a) La marge d'intérêts

Elle s'analyse en tenant compte :

- De la situation concurrentielle des marchés sur

lesquels la banque se présente et qui conditionne les

intérêts débiteurs et créditeurs, mais en tout

état de cause, la banque doit veiller à ce que les

intérêts débiteurs facturés à un emprunteur

soient suffisants pour couvrir les couts de ressources, les frais de gestion,

le cout du risque et la rémunération de fonds propres.

- Du ou de métiers exercés par la banque,

sachant que les opérations de la clientèle engendrent des marges

plus larges que les opérations de trésorerie ou de

marché ;

- De la structure des emplois et ressources de

l'établissement de crédit selon le critère taux fixe ou

taux variable qui répercute sur la marge d'intérêts le

risque de taux. A cet égard, tant la part des dépôts

à vue que celles des dépôts d'épargne à

régime spécial influence cette marge.

En effet, la rémunération des

dépôts d'épargne à régime spécial

est déterminée par les pouvoirs publics mais répercute

toujours avec un retard les variations de taux.

Le poids de ces dépôts joue donc le

rôle d'un amortisseur et confère au PNB des banques

collectant beaucoup des ressources de cette nature, une certaine inertie

par rapport aux variations de taux.

Il ressort de ces considérations que la marge

d'intérêt est sensible aux variations de taux. En

période de hausse, la marge a tendance à s'élargir et

à se resserrer en période de baisse.

b) Les commissions

Rémunérant des prestations de services, les

commissions sont indépendantes des mouvements de taux

d'intérêt. Plus le PNB inclut des commissions, plus il est

déconnecté des variations de taux. En revanche, le montant des

commissions et plus instable que la marge d'intérêt, surtout

lorsqu'il s'agit de commissions rémunérant des

opérations de marché (émissions de titres) ou

d'ingénierie financière (des fusions-acquisitions) qui

dépendent directement de la conjoncture économique.

Néanmoins, une composante

« commission » substantielle au sein du PNB est

considérée comme un facteur favorable, s'interprétant

alors comme l'aptitude d'une banque à facturer des services

à la clientèle. Service de qualité, puisque cette

dernière accepte d'en payer le prix.

2. L'effet volume

La croissance ou à l'inverse la diminution de

l'activité exerce un effet mécanique sur le PNB par le jeu

d'effets-volume. On a vu précédemment que en calculs de

marges permettent de mettre ces phénomènes en

évidence.

En revanche, à plus long terme, on peut s'interroger

sur l'existence d'économie d'échelle dans la banque. Les

nombreuses études menées tant aux Etats unis qu'en France

ont abouti à des résultats contrastés : les

synergies de coût ne sont pas démontrées pour les

années quatre-vingt-dix .Alors qu'elles semblent beaucoup plus

évidente pour les années quatre-vingt-dix.

Cette opinion est partagée par les dirigeants de

banque tout à fait convaincus des effets favorables de la taille

sur la rentabilité comme en témoignent les innombrables

opérations de restructurations que les systèmes bancaires de

tous les pays ont connues ces dernières années. Aussi,

à l'issue d'une restructuration, l'analyste s'efforce

d'apprécier l'influence du changement de dimension sur le

résultat.

3. Effet ciseau

Comme on l'a déjà indiqué, les frais

généraux absorbent près de 2/3 du PNB. De ce fait,

toute progression de frais généraux plus rapide que celle de PNB

lamine le résultat brut d'exploitation qui diminue d'un exercice

à un autre et inversement. le PNB étant sensible aux effets

prix et volume, cette situation se rencontre fréquemment dans les

établissements de crédit et les conduit à agir sur les

frais généraux, parfois brutalement par l'intermédiaire

de réductions d'effectifs. En tout état de cause, plus le

coefficient d'exploitation est bas moins cet effet ciseau se manifeste.

4. Effet risque

Les risques de marché se répercutent sur le

résultat au travers des plus ou moins-values latentes ou

réalisées sur les titres détenus par la banque.

En période de grande volatilité des

marchés des capitaux, ces plus ou moins-values peuvent entrainer de

fluctuations importantes d'un exercice à l'autre des

résultats, et on sait qu'il s'agit de la principale critique

adressée à la norme IAS 39. Mais puisque ces variations des

valeurs sont clairement mise en évidence dans les états

financiers, l'analyste peut apprécier l'impact et les éliminer

des performances au titre d'élément non récurrents.

Quant au risque de contrepartie, il importe le

résultat par la constitution de provisions diverses :

provisions pour dépréciation des créances provisions

pour risques et charges, fonds pour risques bancaires

généraux. Ces nombreuses occasions de provisionnement et tout

particulièrement les provisions générales ont longtemps

favorisé les politiques de lissage des résultat, rendant

difficile l'interprétation de performance d'une banque.

II.3. ANALYSE FINANCIERE

La particularité de l'analyse financière

provient de l'information des établissements bancaires. Si les

grandes lignes restent les mêmes que les entreprises

traditionnelles. Il sied d'adapter par rapport à ce contexte.

Analyse d'exploitation

Elle repose principalement sur l'analyse du produit net

bancaire (PNB), des frais généraux et du coût du risque.

Ces trois notions forment le résultat brut d'exploitation (RBE).

RBE = PNB-frais généraux- coût du risque

PNB = Marge d'intérêts (intérêts

reçus-intérêts versés+commissions+gains ou pertes

sur opérations financières.

Coefficient d'exploitation 19(*) =

Il est l'indicateur de performance d'une banque. Ce

ratio-clé pour l'analyse sert même de base à un

classement au niveau européen. Il mesure la consommation du PNB par

les frais génér aux et se situe, pour les établissements

la plus performant entre 50 et 55 %

Autres ratios

Marge brute =

Productivité par argent =

Productivité des capitaux =

III. RATIOS PRUDENTIELS20(*)

On compte six exigences principales pour gérer les

risques financiers au niveau du bilan

- Ratio de solvabilité

- Coefficient de fonds propres et ressources permanentes,

- Ratio de liquidité

- Ratio de positions de change

- Coefficient de participation industrielle