|

TABLE DES MATIERES

LISTES DES SIGLES ET

ABREVIATIONS...................................................................i

LISTES DES

TABLEAUX...................................................

.....................................ii

DEDICACE............................................................................................................iii

REMERCIEMENTS......

..............................................................................iv

RESUME DU PROJET

....................................................................................v

RAMASE LIDE

...........................................................................................vi

INTRODUCTION

2

1-Objet d'étude : projet

d'implantation à Torbeck d'une boutique d'intrants agricoles.

4

2-Question de départ

6

2.1-Problématique

6

2.2-Hypothèses

7

2.3-OBJECTIFS

7

2.3.1-Objectif général

7

2.3.2-Objectifs spécifiques

7

2.4-Cadre conceptuel

8

2.5-Méthodologie de la recherche

8

2.5.1-Enquête exploratoire

8

2.5.2-Choix d'échantillonnage

9

2.5.3-Elaboration du questionnaire

d'enquête

9

2.5.4-Collecte et traitement des données

10

2.5.5- Limitation de la zone d'étude

10

3-Plan du travail

11

LA PREMIERE PARTIE

12

Raisons motivant l'implantation d'une

boutique d'intrants agricoles.

12

CHAPITRE I : PRESENTATION DE LA ZONE

DE L'ETUDE

13

1.1- Economie

14

1.2 - Sols

14

1.3- Ressources

14

1.4- Zone écologiques

14

CHAPITRE II : CADRE LEGAL ET

ORGANISATIONNEL

16

2.1- Organisation légale

17

2.2 - Structure organisationnelle

17

2.3-Présentation des principaux membres du

personnel

19

2.4 - Subdivision du personnel.

20

2.5- Description et répartition des

taches

20

2.6 -Démarches au niveau des

ministères et institutions

21

2.6.1 -Ministère du commerce et

l'industrie

22

2.6.2- La Direction générale des

impôts (DGI)

22

2.6.3- Au Ministère des affaires

sociales

22

2.6.4 - A la mairie

22

2.7- Date du début des opérations

22

TABLEAU 2. TABLEAU D'ACTIVITE

23

CHAPITRE III : STRATEGIE DU MARKETING

OPERATIONNEL

24

3.1- Les 4 P (prix, produit, place, promotion)

25

3.2- Présentation du service ou du

produit

26

3.3- Détermination de la place et du service

sur le marché

26

3.4- Mode de publicité et de promotion

27

3.5 - Identification du circuit de vente

28

3.6 -Analyse spécifique de la

concurrence

29

3.7 -Détermination de la clientèle

cible

31

3.8 -la taille du marché

31

3.9- Fixation des prix

32

3.10- Le choix de la localisation

33

DEUXIEME PARTIE

34

Gestion et calcul des opérations,

des investissements, des structures de contrôle et l'utilisation des

stocks de l'entreprise.

34

CHAPITREI V : GESTION DE

L'ENTREPRISE

34

4.1- Gestion des ressources humaines

34

4.2. A - Politique de développement et de

rétention du personnel

35

4.2.1. A- La communication dans l'entreprise

36

4.3. A -Mode de recrutement

37

TABLEAU 6. GRILLE SALARIALE

38

B- RESSOURCES FINANCIERES ET

MATERIELLES.

39

4.1. B -Provenance du fond d'investissement

39

TABLEAU 7. LES DEBOURSES.

39

TABLEAU 8. ALLOCATION DU FOND D'INVESTISSEMENT

39

4.3. B- UTILISATION DU FOND D'INVESTISSEMENT POUR

L'ORIENT AGRICOLE

40

4.4. B - Calcul de l'intérêt à

payer

41

TABLEAU 9. AMORTISSEMENT DE LA DETTE

42

4.5 .B- Cout d'aménagement du local

42

TABLEAU 10. TABLEAU DU COUT D'AMENAGEMENT

43

4.6 -B Commentaires sur le tableau

d'aménagement du local

43

TABLEAU 11.COUT DU MOBILIER D'EXPLOITATION ET DE

BUREAU

44

TABLEAU 12.COUT DE MATERIEL D'EXPLOITATION ET DE

BUREAU

44

TABLEAU 13. COUT DES FOURNITURES DE BUREAU ET

D'EXPLOITATION

46

4.6. B COUT DES PORUITS ET MATERIELS UTILISES

46

TABLEAU 14.ENGRAIS

46

TABLEAU 15. LES SEMENCES MAIS ET DE LA CULTURE

MARAICHERE

47

TABLEAU 16. OUTILS DU JARDINAGE

48

TABLEAU 17.TABLEAU DES INSECTICIDES ET DES

FONGICIDES

48

TABLEAU 18. AMORTISSEMENT DU MATERIEL

D'EXPLOITATION ET DE BUREAU

49

TABLEAU 19. AMORTISSEMENT DES MOBILIERS

D'EXPLOITION ET DE BUREAU.

50

TABLEAU 20. AMORTISSEMENT DU COUT D'AMENAGEMENT DU

LOCAL.

50

CHAPITRE V: LES OPERATIONS DE

L'ENTREPRISE, RENTABILITE ET RISQUES

51

TABLEAU 21 VENTES PREVISIONNELLES (pro-forma

3ans)

55

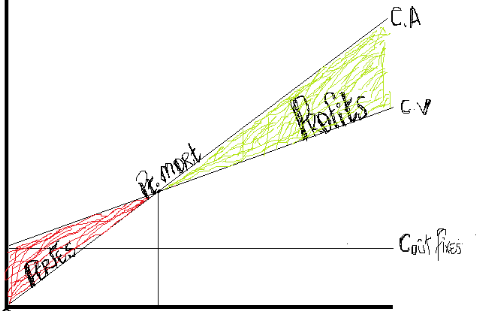

5.1 - Calcul du point mort ou seuil de

rentabilité.

68

5.2- Représentation graphique du point

mort

69

5.3 - Calcul du fond de roulement net

70

5.4- Calcul de quelques ratios

70

5.4.1- Ratio du fonds de roulement ou de

liquidité générale

70

5.4.2- Ratio de la trésorerie (RT)

70

5.4.3 - Ratio de rotation de l'actif (RR A)

71

5.4.4 - Ratio de couverture des

intérêts (RCI)

71

7.4.5- Ratio de rentabilité

générale (RRG)

71

5. B -RISQUES LIES AU PROJET

72

5.1. B - Risques techniques ou d'exploitation

72

5.2. B- Risques socio politiques

72

5.3. B - Risques écologiques

72

5.4. B- Risques financiers

73

CONCLUSION

75

BIBLIOGRAPHIE

76

ANNEXE I : L'acte constitutif de

l'entreprise.

78

ANNEXE II : Questionnaire

d'enquête

81

ANNEXE III : Fiche d'achat

(proforma)

85

ANNEXE IV : Fiche d'achat

(proforma)

86

INTRODUCTION

1-Objet d'étude :

projet d'implantation à Torbeck d'une boutique d'intrants agricoles.

La population totale haïtienne est estimée

àplus de 9, 364,328 personnes dont 51.8% de femmes (IHSI 2003). Les

jeunes âgés de moins de 21 ans composent plus de la moitié

de la population haïtienne (IHSI 2003)1(*). Plus d'un tiers de ces jeunes sont au chômage

et ceux qui travaillent se trouvent en majorité avec des emplois

intermittents, précaires et faiblement rémunérés

dans le secteur informel sans aucune protection sociale. Le chômage

frappe également les jeunes universitaires qui ont de plus de plus du

mal à trouver du travail à cause de la faiblesse de la demande de

travail dans l'économie nationale et ceci à cause de

l'inadéquation qui existe entre le marché du travail et le

système éducatif. Bien plus, il existe peu de service

d'intermédiation à l'emploi en Haïti, ce qui pose pas mal de

contraintes d'informations aux jeunes sur les possibilités d'emplois. En

fait, le système éducatif haïtien n'a pas pu s'adapter aux

mutations économiques pour produire les compétences

recherchées par les entreprises. Il est donc urgent

d'accélérer la mise en oeuvre d'un ensemble de politiques actives

sur le marché du travail afin d'aider les jeunes à obtenir un

emploi. Ces politiques pourraient destiner à activer les politiques de

formation professionnelle et de création d'emplois. Du côté

de l'offre de travail, il faudrait mettre en place des politiques visant

à aider les jeunes à acquérir les compétences

nécessaires pour augmenter le niveau de leur employabilité.

Une alternative pour lutter contre le chômage chez les

jeunes universitaires consiste à développer l'accès

à la formation entrepreneuriale et aux financements afin de favoriser la

création de micro entreprise. Cela nécessite pour les jeunes des

formations à l'entrepreneurship en vue de les encourager à

l'esprit d'entreprise pour libérer leur potentiel économique.

En effet, l'époque à laquelle nous appartenons

est celle où la mondialisation des problèmes économiques

et l'interdépendance économique croissante des pays viennent

modifier certains règles et principes préalablement

établis. De nos jours, presque partout dans le monde, hommes et femmes

profitent énormément des avantages qu'offre l'économie de

marché comme par exemple : « la libre concurrence » où

chacun peut prendre l'initiative d'ouvrir sa propre entreprise. Ce dernier

avantage est largement accueilli par les entrepreneurs qui en profitent pour

rentabiliser leurs affaires et contribuer au développement

socio-économique de leur pays.

Depuis des décennies, nous assistons à une

démystification idéologique au sein de notre jeunesse en ce qui a

trait au business. Contrairement aux générations

antérieures qui pour la plupart, se préparaient à avoir

une carrière d'employés et accordaient peu d'importance à

l'entrepreneuriat, cette génération à laquelle nous

appartenons donne une autre vision des choses et du business en particulier.

L'économie du pays n'est plus l'apanage des familles aisées.

Beaucoup de jeunes rêvent aujourd'hui d'être patrons,

c'est-à-dire propriétaires d'une entité économique

productrice, de biens ou prestataire de service où les deux

simultanément aux fins de profits. L'entrepreneuriat devient monnaie

courante et on peut le constater à travers les différentes

activités socio-économique du pays car, intellectuels,

analphabètes, hommes d'affaires, hommes de loi, simples citoyens pensent

à l'investissement dépendamment de leur capacités de voir,

de juger, d'analyser, de concevoir, de se grouper, etc......

Comme les jeunes universitaires haïtiens

représentent un potentiel humain indispensable pour créer une

classe de main d'oeuvre éduquée et productive en vue d'une

croissance économique dynamique en Haïti, il convient de promouvoir

l'esprit d'entreprise chez eux.C'est en ce sens que nous comptons orienter

notre mémoire de fin d'études à la création d'une

boutique d'intrant agricole dans la commune de Torbeck dénommé

« L'orient Agricole Joss et Co ».

Cette initiative nous permettra de répondre aux

interrogations de la communauté Torbeckoise en matière

d'intrants, de participer dans son développement agro-alimentaire et de

générer des bons chiffres d'affaires.

2-Question de départ

Pourquoila commune de Torbeck étant l'une des communes

les plus importantes en termes d'agriculture au niveau du département du

sud, les agriculteursn'arrivent pas à combler ses besoinset souffrent

d'une boutique d'intrants agricoles ?

2.1-Problématique

La commune de Torbeck est située à environ 7

Kms de la ville des Cayes. Elle est très vaste, montagneuse et

s'étend sur une superficie de 201,86 km2. En 2009, la

population est estimée à 69 189 habitants. La majorité de

la population Torberckoise vit de l'agriculture. En fonction des

caractéristiques du milieu, la commune de Torbeck peut être

divisée en quatre zones agro écologiques (....) :

La zone de plaine côtière de très basse

altitude où l'on cultive le riz, et la banane. Au niveau de cette zone,

la végétation est surtout dominée par le cocotier et

l'arbre véritable.

La zone de morne sec d'altitude moyenne où l'on cultive

des vivres et des céréales. La végétation est plus

ou moins diversifiée par la présence d'autres espèces

forestières et/ou fruitières.

La zone de montagne humide localisée surtout au niveau

de la 4eme et 3eme section dans les altitudes de la Hatte, la Source, morne

Gérard, Toro où l'on pratique la culture de l'igname, des

céréales et quelque maraichers.

La zone de montagne très humide où

prédominent les cultures maraichères telles que la carotte, la

betterave, le chou et le thym.

Cependant, à cause d'un faible rendement, l'agriculture

n'arrive pas à combler les besoins des paysans en dépit de la

surexploitation des terres cultivables et des faibles moyens allouées

à la réalisation de cette activité, L'une des causes de

faible productivité est la disponibilité à temps des

intrants agricoles lors du cycle cultural. En effet, les agriculteurs sont

obligés de se déplacer très souvent vers les Cayes ou la

capitale pour acheter les intrants agricoles. Or, les intrants agricoles

(engrais, semences, produits phytosanitaires, produits zootechniques et

vétérinaires, etc.) sont des éléments importants

pouvant affecter le rendement des cultures s'ils ne sont pas disponibles pour

les planteurs au moment voulu. Pour améliorer lanon disponibilité

à temps des intrants agricoles au bénéfice des planteurs

de la commune de Torbeck, nous nous proposons de créer une boutique

d'intrants agricoles. L'implantation d'une telle boutique permettra aux

producteurs d'avoir accès aux intrants plus facilement. En effet, la

boutique sera un outil important permettant de solutionner les problèmes

d'accessibilité aux intrants au niveau local et de fournir des services

de proximité absents.

2.2-Hypothèses

· La disponibilité sur place des intrants

agricoles limitent le déplacement des planteurs vers les centres urbains

du département et de la capitale ;

· La disponibilité sur place des intrants

agricoles permet d'augmenter la production et la productivité agricoles

en facilitant le respect de l'itinéraire technique.

2.3-OBJECTIFS

2.3.1-Objectif

général

L'objectif général de l'entreprise est

d'approvisionner les planteurs de la commune de Torbeck en intrants à un

prix abordable et concurrentiel pour la satisfaction du plus grand nombre.

2.3.2-Objectifs

spécifiques

Spécifiquement, la création de la boutique vise

à :

· Permettre aux planteurs de trouver sur place les

intrants qu'ils vont utiliser lors des saisons de culture.

· Réduire graduellement le déplacement des

planteurs de Torbeck vers ville des Cayes et la capitale du pays lors des

achats d'intrants. ;

· Améliorer la production et la

productivité des cultures pratiquées au niveau de la commune

2.4-Cadre conceptuel 2(*)

Plan d'affaire :c'est un document

écrit qui expose l'activité future d'une entreprise.

Entreprise : c'est un organisme

destinée à réaliser des profits et le profit constitue la

mesure primordiale de sa réussite.

Projet : un ensemble finalisé

d'activités et d'actions entreprises dans le but de répondre

à un besoin défini dans des délais fixés et dans la

limite d'une enveloppe budgétaire allouée.

Seuil de rentabilité ou point

mort :correspond au niveau d'activité minimum à

partir duquel l'activité d'une entreprise devient rentable. La valeur de

ce seuil peut être exprimée en volume produit, en Chiffre

d'affaires encaissé ou en périodes temporelles (années par

ex.)

2.5-Méthodologie de la

recherche

Pour mener à bien notre travail, nous avons

consulté des documents divers, des plans de créations

d'entreprises et d'autres documents qui sont en rapport avec le sujet. Nous

avons effectué notre démarche aux diapasons de l'observation et

la méthode d'enquête auprès des agriculteurs sur le terrain

afin de disposer des données quantitatives et qualitatives. Nous avons

effectué des visites de lieux afin de vérifier la taille

d'échantillonnage ainsi que de tester le questionnaire d'enquête

élaboré. Par la suite nous avons effectué l'enquête

formelle afin de collecter des données sur le terrain. Celles-ci ont

été analysées, traitées et organisées sous

forme de tableaux et de figures.

2.5.1-Enquête

exploratoire

Cette enquête nous a permis d'avoir une idée

globale sur la zone de Torbeck dans le domaine de l'agriculture. Des

observations ont été faites sur les agriculteurs, les cultures

dominantes, les moyens de productions utilisés, ainsi que les modes

d'accès aux intrants agricoles. En outre, elle nous a permis d'entrer

en contact avec les agriculteurs, les consommateurs, les vendeurs, les

notables et les autorités communales.

2.5.2-Choix

d'échantillonnage

La formule de Fisher3(*)a été utilisée pour

déterminer la taille de l'échantillon. Cette formule est ainsi

stipulée :

nf = n / (1+n/N)

Avec nf = la taille de l'échantillon.

N = la population totale du champ de l'étude.

n =1/ d2 où d = le degré de

précision voulue

Dans le cas de notre étude, la population totale de la

commune de Torbeck est estimée à 69189 (IHSI 2009). La

précision recherchée a été fixée à

10% ce qui nous donne n= 1/d2 = 100.

En remplaçant n et N,

nous avons obtenu une taille d'échantillonnage de 100 individus.

2.5.3-Elaboration du

questionnaire d'enquête

Nous avons élaboré un questionnaire

d'enquête qui se base sur le mode d'exploitation des parcelles agricoles,

la provenance des intrants pour améliorer les cultures ainsi que le

mode d'utilisation d'intrants (Annexe 1). Le questionnaire a

été divisé en plusieurs sections. La première

section comprend des informations générales sur l'identification

et la localisation de l'enquête. La section 2 fournit des informations

socio démographiques sur l'exploitant agricole. Elle renseigne sur

l'activité économique la plus importante pratiquée par

l'agriculteur.

La section 3 donne des indications sur l'agriculture et le

foncier. Elle a permis de connaitre la quantité de terres

travaillées par l'exploitant et leur tenure. Elle retrace

également les différentes cultures pratiquées, leur

rotation ainsi que le calendrier cultural de la commune.

La section 4 traite de l'accès aux services agricoles

de base. Elle renseigne sur la présence ou non de boutiques d'intrants

dans la commune. Elle fournit aussi des informations sur les endroits où

l'agriculteur s'approvisionne en intrant ainsi que la période d'achat.

Elle permet aussi de déterminer l'accessibilité des planteurs au

crédit agricole. Et enfin la cinquième section aborde les

attentes des agriculteurs. Elle cherche à savoir les types de produits

les plus utilisés pour la production et leur période de

demande.

2.5.4-Collecte et traitement

des données

L'enquête de terrain a été

réalisée du 8 aout au 8 novembre 2012. Elle a porté sur un

échantillon de 100 agriculteurs. Comme la commune comporte 4 sections

communales et que toutes les sections n'ont pas la même superficie, un

échantillonnage stratifie a été pour la cueillette des

informations. Le tableau 1 présente la ventilation des

enquêtés par section communale. Ainsi nous avons interviewé

100 agriculteurs.

Les données recueillies ont été

traitées à l'aide du logiciel informatique Microsoft Excel. Elles

ont été codées pour permettre de d'effectuer des analyses

multi croisées en vue de ressortir les tableaux.

Tableau 1. VENTILLATION DES ENQUETES PAR SECTION

COMMUNALE

|

Section communale

|

Superficie (ha)

|

Taille de l'échantillon

|

|

Boury

|

42.71

|

20

|

|

Berreau

|

49.99

|

20

|

|

Solon

|

48.98

|

20

|

|

Moreau

|

60.18

|

40

|

Source4(*) :

IHSI, 1998

2.5.5- Limitation de la zone

d'étude

Cette étude aborde le problème d'intrants que

connaissent les agriculteurs de Torbeck et ceux des zones avoisinantes. Les

résultats de l'étude ne concernent que cette commune et ne

peuvent être extrapolés aux zones cultivables du pays. En outre,

elle ne prend pas en compte les rendements des cultures pratiquées dans

la commune.

3-Plan du travail

Ce travail de recherche se divise en deux (2) parties et cinq

(5) chapitres. Ces chapitres sont composés de sections.

La première partie a un caractère historique et

normatif. Laquelle réunit trois premiers (3) chapitres dont le premier

présente la zone de l'étude, le deuxième aborde le cadre

juridique et organisationnel et la troisième traite la stratégie

de marketing de l'entreprise.

La deuxième partie établit l'aménagement,

les opérations, les investissements et les structures de contrôle

de l'utilisation des stocks. Elle comprend les deux derniers chapitres dont

la quatrième traite la gestion de l'entreprise et enfin le

cinquième qui retrace les opérations de l'entreprise, la

rentabilité et risques.

LA PREMIERE PARTIE

Raisons motivant

l'implantation d'une boutique d'intrants agricoles.

La commune de Torbeck est l'une des communes les plus

importantes en termes d'agriculture au niveau du département du sud.

Elle s'étend sur une superficie de 201,86 km2, elle a 8 000 hectares de

terre cultivable, une partie de la plaine s'étendant á plus de

3000 hectares de riz et le reste sur d'autres cultures comme le maïs, le

petit mil, le haricot et les cultures maraichères (MARNDR, 2013). Une

bonne partie est irriguée par les canaux du système d'irrigation

de Dubreuil. Cependant, les agriculteurs font face à diverses

contraintes telles que la faible disponibilité en moyens de production,

la taille réduite des exploitations, la précarité de la

sécurité foncière, la rareté de la main d'oeuvre en

période de production, le coût élevé des

intrantsessentiels surtout et l'absence d'un vrai système de

crédit agricole. L'implantation d'une boutique intrants agricoles

s'avère donc nécessaire pour pallier à ces

problèmes que connaissent les agriculteurs. Dans ce contexte,

considérant cette situation, nous choisissons d'implanter à

Torbeck une boutique d'intrants agricoles dans les mois qui vont suivre, afin

de répondre à cette carence.

CHAPITRE I :

PRESENTATION DE LA ZONE DE L'ETUDE

Situé à deux cent trois (203) kilomètres

(kms) de Port-au-Prince et à 7 kilomètres (kms) de la ville des

Cayes, Torbeck5(*) est la

deuxième commune (2e) dans le premier arrondissement du septième

(7e) département (Sud) de la république d'Haïti. Elle a pour

code 712. Elle est limitée au Nord par le département de la

Grand' Anse, au Sud par la mer des Caraïbes, à l'Est par la ville

des Cayes qui est le chef-lieu du Département du Sud, et à

l'Ouest par la Rivière de l'Acul du Sud vis-à-vis des communes

d'Arniquet, de St Jean et celle de Chantal. La commune de Torbeck contient

quatre (4) sections communales et deux quartiers dont Ducis et Ferme Leblanc.

La ville et la première section sont côtières. Le relief

dominant est la plaine et le climat est normal. La température varie

autour de 300 degré Celsius et peut descendre jusqu'à 180

degré celsius. Elle a une pluviométrie moyenne qui varie entre

2000 et 2400 mm / an. Il faut toutefois souligner que la saison cyclonique

cause souvent de graves problèmes d'inondation pouvant compromettre

l'avenir des plantations des paysans. Le nom de ses habitants est Torbeckois,

(e) et a une population estimée à soixante-neuf mille cent

quatre-vingt-neuf (69 189) habitants pour une superficie de 201,86

km2 soit une densité de (308 hab. /km2).

Considérant la situation sociale du pays, Torbeck est

maintenant l'une des villes d'Haïti qui possède plus de structure

pour bénéficier d'importants investissements, d'ailleurs elle a

un climat sécuritaire ; le phénomène Black-out est peu

fréquent. Des tronçons de route reliant la ville aux autres

villes sont presque tous asphaltés, et la ville compte de jour en jour

moins de rues en terre battue. De ce fait beaucoup de gens viennent y habiter,

Grâce au développement économique que connait la ville il

y a des annexes de transfert, CAM et Uni Transfer pour desservir la population.

De grands dépôts et magasins favorisent l'achat et diminuent

considérablement le déplacement de plus d'un des

commerçants. Des cybercafés, des cliniques médicaux et des

docteurs spécialistes oeuvrent dans la ville et réduisent le

déplacement des malades. Des écoles, universités qui

permettent à pas mal de jeunes de rester chez eux, beaucoup

d'investissements dans le secteur d'hôtellerie et de restauration.

1.1-Economie

Concernant les établissements économiques et

financiers, ils sont inexistants dans la commune de Torbeck. La situation

économique des Torbeckois est précaire, environ 3% de cette

population travaillent et ceci est une forme de chômage

déguisé. Et 80% s'adonnent à l'élevage, la

pêche et l'agriculture. Cette dernière est

considérée comme la source principale de leurs activités.

Il y a une absence d'institutions bancaires, il n'y a pas d'industrie, seul le

secteur informel y règne en maître absolu.

1.2-Sols

Ces sols offrent d'excellentes potentialités en ce qui

concerne en particulier la production vivrière,

céréalière et la production animale .Les sols rouges se

trouvent dans les altitudes de la source, Lamonge, Madan Julien et Deronceray

ou l'on cultive principalement l'igname et les légumes (choux, carotte,

Poireau, Thym).

1.3-Ressources

Torbeck est une commune à grande potentialité

agricole. En effet, elle partage à elle seule 8000 hectares de terre

cultivable contre 25000 hectares de terre pour les 18 communes du

département du sud. Elle contient 14 systèmes d'irrigations

fonctionnels qui sont:

Poteau-tiguinin, Formond-lacoriere,Duroché, Dame-marie

(recemment construit), Desrodiere Focave, Guilleme ,

Welch-maro ,Gauvin-gâchette, Perigni-lestere,Guilleme- Foscave,

Bourry- Lagaudray, Bruny-aury, Gracette-chalette, Desrodiere- poteau, Dubreuil

lomond. Cette région cultive le maïs, le riz, le petit mil, les

vivres alimentaires etc..... La population s'adonne également à

la coupe des arbres pour faire du charbon, particulièrement dans la

3eme et la 4eme section communale.

1.4- Zone

écologiques

La commune de Torbeck est divisée en quatre zones agro

écologiques.

ü La zone de plaine côtière de très

basse altitude où l'on cultive le riz, et la banane. Au niveau de cette

zone, la végétation est surtout dominée par le cocotier et

l'arbre véritable.

ü La zone de morne sec d'altitude moyenne où l'on

cultive des vivres et des céréales, la végétation

est plus ou moins diversifie par la présence d'autres espèces

forestières et/ou fruitières.

ü La zone de montagne humide localise surtout au niveau

de la 4eme et 3eme section dans les altitudes de la Hatte, la Source, morne

Gérard, Toro où l'on pratique la culture de l'igname et des

céréales quelque maraichers.

ü La zone de montagne très humide où les

cultures maraichères telles carotte, betterave, choux et thym.

En somme nous avons présenté dans ce chapitre la

zone d'étude et ses potentialités. Ainsi nous avons

terminé ce premier chapitre de la première partie et second

donnera les normesen vue de respecter les principes de création d'une

entreprise et ce, conformément à la législation

haïtienne.

CHAPITRE II : CADRE

LEGAL ET ORGANISATIONNEL

Le choix d'une forme ou de la nature juridique est obligatoire

à l'entreprise, avant même le lancement officiel des

opérations d'exploitation. Aussi faut-il que ce choix soit fait en vertu

des normes établies par l'autorité publique et selon le

désir commun des associés. Dans le monde des affaires il existe

différentes formes juridiques d'entreprise dont les plus courantes

sont :

- L'entreprise à propriétaire unique ou

entreprise individuelle ;

- Entreprise en nom collectif ou sociétés de

personnes qui sont remarquables à travers leur raison sociale, terminant

par (Co ou Ass)

- Les sociétés anonymes ou

sociétés des capitaux. Leur raison sociale se termine soit par

(Ltee, Inc ou S.A)

- Les coopératives.

Chacune d'elles présente des avantages et des

inconvénients. Ainsi dans le cadre de l'implantation de notre entreprise

« Boutique d'Intrants » nous avons jugé nécessaire

d'adopter la forme juridique dite « société en nom collectif

» après avoir considéré :

- le type d'activité que nous réaliserons

à travers cette entreprise.

- Les besoins que nous désirons satisfaire.

Ce sont deux critères fondamentaux que tout

entrepreneur doit préalablement savoir pour arriver à un choix

authentique.

Par définition, la société en nom

collectif est une personne morale créée par un contrat liant

plusieurs personnes qui mettent leurs ressources en commun pour partager les

pertes et les bénéfices de leur activité commune.

2.1-Organisation

légale

Aucune organisation n'est possible sans des lois qui

représentent le point de repère pour tous les membres de la

communauté. La loi existe pour faire régner l'ordre et la

discipline et donner à chacun ses limites, ses droits, ses devoirs

envers la société dans laquelle elle évolue et envers

ceux-là qui forment son environnement social.

Puisque nous sommes (3) trois associés au niveau

de « L'orient Agricole Joss et Co » c'est

évident que nous sommes de personnalitésdifférentes et que

nous voyons différemment les choses. Dece fait, voulant éviter

les disputes, abus de droit, nous avons choisi suivant les prescrits du

ministère de commerce d'établir un ensemble de principes par

devant lesquels nous devons tous nous plier et ce pour la bonne marche de

l'institution.

Donc par devant un notaire public nous avons apposé

notre signature en dessous de l'acte constitutif de la société

qui se présente comme suivant. (Annexe 2)

2.2- Structure

organisationnelle

Chaque membre d'une organisation fait un meilleur travail

lorsqu'il connait sa place, son rôle et ses fonctions au sein de

l'institution. De ce fait, la structure organisationnelle doit être faite

selon un concept dynamique, c'est-à-dire qu'elle doit être

flexible et capable de pourvoir à la créationdes nouveaux postes.

L'organigramme est nécessaire ; étant une

représentationschématiséehiérarchiquement, il

permet à chacun de se situer dans l'entreprise, de connaitre sa

tâche, sa fonction, ses relations ainsi que le niveau

hiérarchique. Dans le livre l'entreprise et son

environnementécrit par Gagnon et al. (1979), nous

lisons ce qui suit « L'organigramme est construit

rationnellement sur le schémalogique de la structure de l'entreprise.

Précisant le rôle et la place de chacun, il permet à chaque

individu de savoir ce qu'il a à faire, àqui il doit s'adresser,

comment il doit transmettre les informations et les ordres.Il fixe aussi les

canaux de communication au sein de l'entreprise ». Aussi avons-nous

pris le soin de faire cette représentation pour notre

entreprise.6(*)

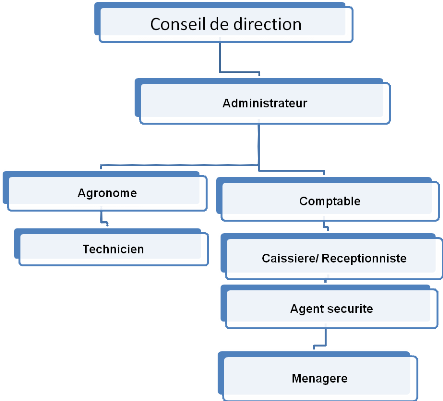

Au 1er octobre 2013

Cet organigramme contient un personnel de 7

membres y compris les trois associés

2.3-Présentation des

principaux membres du personnel

Une équipe de sept (7) membres forment le personnel de

L'orient Agricole Joss & Co. Elles sont des personnes compétentes,

c'est-à-dire qui ont reçu une bonne formation et qui ont de

l'expérience pour le poste convenable.

L'administrateur : Josué

LUCIEN, l'un des promoteurs de l'entreprise, est un homme

éduqué et formé, il est un gestionnaire de formation,

détenteur d'une licence en gestion des affaires de l'Université

Publique du Sud aux Cayes. De plus il a suivi des séminaires de

formation dans le domaine de la gestion, de la création des PME et du

leadership. Il a acquis pas mal d'expérience dans les boutiques

d'intrants agricoles à Thomazeau, Ganthier, Duvivier, et Hatte cadette

où il a passé un (1) an comme administrateur adjoint pour le

projet Haïti Winner. Il est un homme avisé, appliqué et

animé de l'esprit d'équipe.

Le comptable : Junot DOLNE, l'un des

promoteurs, est détenteur d'une licence en gestion des affaires de

l'Université Publique du Sud aux Cayes. Il a passé plus (4)

quatre mois à la caisse populaire Ste Rose de Maniche. Il est un homme

compétent et motivé dans le domaine.

L'agronome : Samedi A. Delince est un

étudiant-finissant à la Faculté d'Agronomie de

l'Université Notre Dame d' Haïti (UNDH). Il a été

responsable et formateur des paysans de Montrouis dans le domaine des

pépinières et de semences pour le projet Haïti winner

pendant trois (3) mois. Il connaît très bien la

réalité de la Plaine de Torbeck puisqu'il a participé dans

de nombreuses études sur la filière agricole de la commune. Il

est un homme compétent et motivé dans ce domaine.

Le Technicien : Pierre Enold a pris

naissance à Torbeck et est diplômé a l'IFTAV/seed. Il est

responsable jusqu'à date la partie technique de l'établissement

seed à Warf massé.

La caissière/ réceptionniste : Nahomie

Joseph a reçu une formation adéquate en

secrétariat à l'école CEIS centre d'étude

informatique du sud puis en informatique au labonnet. Elle a passé (4)

quatre ans à la caisse populaire Ste Anne de camp Perrin comme

caissière.

2.4 - Subdivision du

personnel.

Le personnel de L'orient agricole Joss &

Co est divisé en :

a)Personnel de direction : il est

formé de trois membres (les associés) ils élaborent les

lignes directives de l'entreprise.

b) Le personnel administratif : à ce

niveau on retrouve quatre (4) membres de l'équipe :

o L'administrateur

o Le comptable

o L'Agronome

o La caissière réceptionniste

c) Le personnel technique : Que comprennent

(2) deux membres :

o L'agronome

o Le Technicien

d) Le personnel de soutien : Que comprennent

un (2) membres

o La ménagère

o L'Agent de sécurité

Notons que le personnel de soutien ne peut exercer aucune

autorité dans l'entreprise. Ce dernier est sous la charge du personnel

administratif qui lui donnera toutes les directives.

2.5-Description et

répartition des taches

Pour que notre entreprise atteigne ses objectifs et

accomplisse sa mission, il faut que chaque membre connaisse et prenne en main

sa responsabilité. Les sections suivantes présentent la

description des tâches de chaque membre du conseil

d'administration :

L'Administrateur est celui qui a

reçu le mandat des associés pour administrer l'entreprise.Il est

bien avant tout un associé, ce qui augmente son intérêt et

son désir de bien faire fonctionner l'institution. Ainsi, il doit

posséder le savoir-fairec'est-à-dire les connaissances du

domaine, et le savoir-être qui fait appelà la notion d'art et aux

aptitudes pour pouvoir diriger et gérerrationnellement les ressources

humaines, matériels et financières de l'entreprise. Ces

compétences vont lui permettre d'accroitre la rentabilité et

l'efficacité de l'organisation par le choix de bonnesstratégies

et de tactiques.

Le comptable est celui qui a la

responsabilité de traiter les données quantitatives des diverses

transactions quotidiennes de l'entreprise par la préparation des

documents. Il passera les écritures dans les différentes journaux

et livres préparésà cet effet et conformément aux

PCGR (principes comptables généralementreconnus). Il

réclamera de ses collaborateurs immédiats (l'Agronome et la

caissière/ réceptionniste) leur rapport quotidien, lesquels

l'aideront à la préparation de son rapport pour l'acheminer

àl'administrateur pour les suites nécessaires. Il a aussi en

charge la préparation du payroll mensuel du personnel de

l'entreprise.

L'Agronome est celui qui a pour charge

d'accompagner le technicien dans la réalisation de son travail. Il doit

être sûr que la boutique est fonctionnelle quotidiennement, veiller

à l'entretien du matériel d'exploitation et faire à temps

les recommandations à son supérieur hiérarchique.

La caissière /

Réceptionniste a pour tâches de bien recevoir tous

ceux qui fréquentent l'entreprise (clients, tiers, etc..), de les servir

convenablement dans les mesure du possible et faire appel à un

supérieursi elle se sent dépassée par la situation.

Comme caissière, elle s'occupera de la perception des

recettes journalières et préparera quotidiennement un rapport de

caisse afin de l'acheminer au comptable pour les suites nécessaires.

Le technicien a la responsabilité

de donner les explications aux clients, les agriculteurs surtout, tout en

disant comment utiliser chaque type d'engrais, pesticides et insecticides.

Quant aux clients détaillants, il devraexpliquer le rabais que nous

faisions à partir de dix (10) marchandises de même qualité

achetées.

La ménagère est

responsable de la propreté de l'entreprise en générale.

Elle doit faire le nettoyage quotidien des locaux avant l'ouverture des

bureaux.

2.6-Démarches au niveau

des ministères et institutions

L'implantation d'une entreprise nécessité le

respect de certains principes de base que nous appelons les principes cardinaux

en matière de business ou des affaires dans ce pays. De ce fait, nous

avons entrepris des démarches auprès des ministères et

institutions suivants en vue de respecter les principes de

création d'une entreprise et ce, conformément à la

législation haïtienne.

2.6.1-Ministère du

commerce et l'industrie

Auprès de ce ministère, nous avons

présenté la lettre de demande d'enregistrement en vue d'avoir

l'immatricule de la société. Le code de commerce en ce sens

stipule : « tout entreprise qui voudrait fonctionner dans

le pays doit se faire inscrire au registre bureau de commerce de la juridiction

des cayes. Le promoteur de l'entreprise doit faire parvenir au ministère

du commerce une lettre de demande aux fins d'immatriculation »

2.6.2-La Direction

générale des impôts (DGI)

Pour payer les taxes qu'impose l'administration publique, nous

y sommes allés avec les documents exigés, pour avoir droit

à la patente de la société.

2.6.3-AuMinistère des

affaires sociales

Dans ce ministère, nous avons été en vue

de nous informer des conditions de travail de la république et du

département du sud en particulier. Ces informations vont nous permettre

de connaitre les droits et devoirs du patron (l'employeur) ainsi que ceux du

travailleur (l'employé dans l'entreprise).

4.6.4 - A lamairie

Nous y sommes rendus pour faire inscrire dans le

répertoire du bureau communal l'adresse complète de la

société pour qu'elle puisse aussi jouir de certains avantages,

puisqu'elle reste l'institution qui est chargée de contrôler et de

maintenir la propreté dans la ville ou dans la commune.

2.7- Date du début des

opérations

Le démarrage des opérations est prévu au

début du dernier trimestre de l'année 2013 soit le 1er

octobre.Une période de trois mois allant de juillet à septembre

est réservée à la réalisation de certains travaux

et démarchesnécessaires afin de mettre en marche la boutique.

Cette première phase du projet sera l'oeuvre de quelques-unes des

ressources humaines de l'entreprise et d'autres professionnels, techniciens qui

seront contactés à cet effet pour donner un meilleur travail. A

travers ce dernier on remarque les différentes activités ainsi

que le temps alloué à chacune d'elles. A remarquer aussi qu'il y

a des activités qui seront réalisées

parallèlement.7(*)

TABLEAU 2. TABLEAU D'ACTIVITE

|

semaine

Activité

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Sensibilisation

|

x

|

x

|

x

|

x

|

x

|

x

|

|

|

|

|

|

|

|

Aménagement du local

|

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|

|

|

|

|

Electrification et installation

|

|

|

|

|

x

|

x

|

x

|

x

|

|

|

|

|

|

Démarches administratives

|

|

|

|

|

|

x

|

x

|

x

|

|

|

|

|

|

Période d'achat des intrants

|

|

|

|

|

|

|

x

|

x

|

x

|

X

|

|

|

|

Installation des marchandises

|

|

|

|

|

|

|

|

x

|

x

|

x

|

|

|

Dans le deuxième chapitre nous avons entrepris des

démarches auprès des ministères et institutions suivants

en vue de respecter les principes de création d'une entreprise.

CHAPITRE III :

STRATEGIE DU MARKETING OPERATIONNEL

« Le marketing est l'élaboration,

l'innovation et la distribution efficace des biens et de services à des

segment définis du marché »j-c. De Brouwer. 1993 p34

Le marketing est une démarchefondée sur

l'étudescientifiquedes désirs des consommateurs. Il permet

à l'entreprise, tout en atteignant ses objectifs de rentabilité,

d'offrir à son marché cible un produit ou un service

adopté.Si elle veut survivre, l'entreprise doit créer des

utilités qui obligent au préalable à prêter une

attention soutenue aux échos du marché. Les besoins des

consommateurs sont différents et se multiplient chaque jour, de ce fait,

les entreprises doivent se conformer pour les satisfaire toute en restant

concurrentielles. Pour atteindre les objectifs fixés, un bon plan de

marketing est nécessaireà l'entreprise ainsi que le choix d'une

stratégie de marketing dynamique. Notre

entreprise, « L'orient Agricole Joss et

Co » est aussi de la partie et pour cela nous nous livrons

corps et âme dans la lutte afin d'avoir une bonne stratégie de

marketing qui nous aidera à atteindre nos objectifs. La tactique est

très importante aussi puisqu'elle vient opérationnaliser la

stratégie, en indiquant la façonparticulière d'agir ou de

réagir face à chaque situation.

Pour maintenant nous nous contentons d'élaborer un plan

de marketing général. Quant à la stratégie nous

devons à la fois avoir des feed back interne et externe de l'institution

car comprendre la stratégie et maitriser les environnements de

l'organisation ne suffisent pas à un stratège, il faut qu'il

soit en mesure de transformer en opportunités la connaissance de son

activité, de l'environnement extérieur, de ses ressources

organisationnelles et sa compétence. Il faut qu'il sache relier la

stratégie et action pour avoir de bons résultats. Lafaçon

dont l'organisation est géréeaffecteconsidérablementla

qualité des stratégiesdéveloppées ainsi que

l'engagement et la bonne volonté des collaborateurs et les mettre en

oeuvre. Autrement dit : la gestion de la stratégie ;

comment l'organisation cherche à gagner sur le marché et la

gestion de l'entreprise étroitement liées.8(*)

3.1- Les 4 P (prix, produit,

place, promotion)

Le marketing est vital pour le fonctionnement d'une

entreprise. Au départ, il n'était qu'une simple technique de

vente. Aujourd'hui il est l'âme de toute organisation. Son champ d'action

s'étend de la conception même du produit jusqu'à sa

consommation par le public, c'est pour cela nous nous parlons des quatre (4)

Pqu'on appelle marketing mix (plan de marchéage du marketing

opérationnel) ont été introduits en 1960 par

Jérôme Mc Carty. Il s'agit de :

· Prix

· Produit

· Place (distribution)

· Promotion (communication)

Prix : il joue le rôle

souvent sur la naïveté du public en laissant croire qu'un prix

élevé va de pair avec la qualité. C'est le sacrifice

à subir en échange en fonction de ce que les

bénéficiaires (d'un bien ou d'un service) sont prêts

à payer sur le marché.Tarif, Remise, Rabais, Conditions de

paiement et Conditions de crédit.

Produit : bien né d'une

activité humaine et destiné à la vente.

Place (distribution) : elle

incite les clients à parcourir les espaces de ventes les plus

étendus possible. Canaux de distribution, Points de vente, Zones de

chalandise, Stocks et entrepôts, Assortiment, Moyens de transport. La

distribution comprend les activités qui rendent les produits disponibles

et accessibles sur le marché par un merchandising attractif.8(*)

Promotion (communication) :

ensemble des actions destinées à faire connaître un produit

et à accroître ses ventes. Ellea la vie

privée et exerce un pouvoir sur les personnes les plus fragiles. Elle

est couteuse, et augmente les prix des produits. Publicité, Promotion

des ventes, Force de vente, Marketing direct et Relations publiques.La

communication représente l'ensemble des activités qui font

connaître le produit et ses avantages en vue d'inciter les clients

ciblés à l'acheter .exemples: publicité, promotion des

ventes, sponsoring ...etc

3.2-Présentation du

service ou du produit

« L'orient Agricole Joss et

Co » est une entreprise de produit et de service. D'une

manière générale, le produit d'une telle entreprise se

présentedifféremment de celui d'une entreprise industrielle ou

commerciale. Quant à la présentation de nos services, nous nous

basons sur la qualité, la nouveauté et sur la diversité de

ce service en rapport avec l'avancement des nouvelles technologies dans le

mode, dans notre pays en particulier.

Faciliter les planteurs dans les semences, outils, pesticides,

service de labourage et engrais c'est ce qui amènera l'existence de

notre boutique intrant dans le département du sud, Torbeck en

particulier. Nos services seront au bénéfice de toutes les

couches sociales de la population, c'est pour cela nous adaptons notre

devise : « avec facilité, rapidité et

fiabilité » que sont les qualités sur lesquelles nous

baserons le service afin d'apporter de la satisfaction aux différents

acheteurs, mêmes les plus exigeants. Nous fournissons des services

déjà existants dans les autres boutiques intrants du pays mais de

la qualitédifférente, ainsi que de nouveaux services.

Les détaillants qui achètentà partir de

dix (10) unités d'une marchandise bénéficientd'un rabais.

En effet le service de « L'orient Agricole Joss et

Co » est présenté dans cette

catégorie : les mêmes services qu'offrent les autres

boutiques intrants agricoles du pays, a l'exception de la rapidité:

ü Accèsàtous les outils, semences et

engrais.

ü Achat et location despulvérisateurs

ü Joindre sans difficultés les rares produits dans

ledépartement

Notons que chaque acheteur bénéficiera d'un bon

service d'accueil, un peu de confort pour l'aider à bien faire les

transactions et en retour, ceux-là provoqueront en lui de l'estime et de

la fierté en faisant affaire avec nous.

3.3-Détermination de la

place et du service sur le marché

Autant que se développe la race humaine, la science, la

technologie, la demande de services devient plus accrue pour l'homme. De nos

jours on assiste à une sorte de révolution chez les

ménages dans l'accomplissement de certains travaux. Les travaux de

ménages, de nettoyage, la garde des enfants sont en très grande

partie à la charge des institutions. Dans les grands pays les

institutions offrent un flot de services aux gens, qui, de leur part en font

grandement l'usage. On peut rester chez soi et faire la réservation pour

son voyage, pour la nourriture, pour un spectacle quelconque etc.Ce

phénomène moderne atteint aussi notre pays au point que nous

assistons àune forte augmentation d'entreprises de services. Notre

boutique intrant se situe dans la ligne des entreprises crées en vue de

satisfaire le besoins de la population.

Au cours de la dernièredecemies, on assiste dans le

pays à une augmentation considérablement de services dans les

entreprises. Sans être surpris, en Haïti le poste (loisir, culture)

pèse beaucoup dans les dépenses des ménages et des

individus s'il faut croire l'IHSI (InstitutHaïtien des Statistiques et

d'information). Parmi les neuf grands postes budgétaires du pays

qu'énumère l'IHSI, nous trouvons en troisième position le

poste (loisir, culture). Apres l'alimentation, le vêtement, le logement,

la santé, le transport vient (loisir, culture) avant même

l'éducation.

3.4- Mode de publicité

et de promotion

La publicité,étantdéfinie comme une

activité qui consiste en une présentation de messages

impersonnels adressés habituellement à un grand nombre de

clientséventuels a entrainé tant de réussite de

l'entreprise et de produits dans l'histoireéconomique mondiale qu'elle

est devenue presque magique. Quantà la promotion elle-même,

celle-ci donne réellement de bons résultats aux entreprises dans

la vente massive à court terme des produits et des services, qu'elle

devient l'une des activités de marketing les plus

répétées dans les entreprises. La publicité et la

promotion ne permettent pas aux entreprises de faire profit seulement, mais

avant tout de bénéficier d'une grande reconnaissance sur le

marché avec une extrêmerapidité. Cependant les responsables

d'entreprises doivent éviter de faire une surestimation de la

publicité, car jamais elle ne peut à elle seul sauver une

entreprise en faillite ou un produit qui n'est plus en demande.

A. La publicité

Au niveau de notre entreprise, nous prenons la décision

d'utiliser ces deux modes de publicité que sont :

1- La publicité du

produit qui est axée sur l'action avec l'intention

d'informer le public et de stimuler en chacun d'eux le désir d'acheter

nos produitset nos services.

2- La publicité

institutionnelle qui permet au public de reconnaitre

l'entreprise et d'accroitre la réputationde l'entreprise tout au long de

sa vie.

Il existe plusieurs moyens pour faire la publicité et

la promotion. Les medias publicitaires comme les journaux, les magazines, la

radio, le publipostage, les panneaux de réclamesimprimés, les

visualisations électriques ou des panneaux de peints et internet sont

les plus utilisés. Cependant nous possèderons par

sélection des meilleurs moyens tout en faisant l'approchecout

avantages.

B. Les mécanismes de promotion9(*)

1- Promotion d'attaque qui

consiste àrécompenser les premiers acheteurs en leur offrant une

chose quelconque comme un bon de réception, une prime sur achat,etc.

2- Promotion de soutien qui est

le fait pour l'entreprise de créer un processus de

fidélisationà l'égarddu client en lui donnant une carte de

fidélité.

3.5 - Identification du circuit

de vente

Sur le niveau de vie des consommateursde la distribution,

très peu de disciplines ont un impact aussi important. En effet, la

distribution touche toutes nos activités et cela directement et

indirectement. Elle nous permet soit de faire l'économie ou des

dépenses de transactions. Le rôle de la distribution est justement

d'organiser l'échange de biens et de services entre le producteur et le

consommateur en utilisant un circuit qui répond le mieux aux besoins

des consommateurs et des contraintes de la concurrence. L'étude de la

distribution est très importante en marketing par la double raison.

1- On ne modifie pas le circuit de distribution aussi

facilementqu'un prix ou une campagne promotionnelle.

2- Le circuit de distribution choisi influence automatiquement

toutes les autres décisions de marketing de l'entreprise.

Pour notre entreprise, nous avons choisi parmi les

différents circuits les plus simples ou encore les plus directs. Ce

circuit est d'ailleurs commun dans presque toutes les entreprises de service.

Il met en contact direct « Producteur et

consommateur » sans intermédiaire.

Producteur

_________________________________consommateur

Toutefois au cours des années, on peut avoir recours

à un autre circuit qui dépendra d'un flux important de la demande

de nos services, du changement d'habitude d'achat des consommateurs et d'autres

facteurs qui ont trait à nos services.

3.6 -Analyse spécifique

de la concurrence

Chez les directeurs de marketing, la concurrence constitue une

préoccupation majeure, puisqu'ils essaient tous d'attirer vers leur

entreprise la clientèle. Andy Bruce et Ken Langdon déclarent

dans « Elaborer

stratégie » que « comprendre le client

et répondreà ses attentes ne peut êtrecouronné de

succès que si nos performances sont supérieuresà celle de

la concurrence ». Les caractéristiques qui définissent

les conditions d'existence des marches donnent naissanceà deux

catégories de concurrence :

1- La concurrence directe :

lorsque les entreprises proposent des produits semblables qui répondent

aux mêmes besoins des consommateurs.

2- La concurrence indirecte :

quand des entreprises proposent des produits différents qui

répondent aux mêmes besoins des consommateurs.

Notre entreprise se trouve à la fois dans ces deux

catégories de concurrence puisque d'une part, elle vendra les services

semblables àceux-là que vendent les autres boutiques. D'autre

part, elle sera la pionnière dans la vente des services

différents de ceux des autres boutiques. En effet, nous pouvons dire que

la concurrence n'est pas trop prononcéecar, nous avons une

réponse pour chacune des questions pertinentes à l'étude

de la concurrence que nous présentent les tableaux

suivants :10(*)

Tableau 3. LES CONCURRENTS

|

Questions

|

|

Réponse

|

|

a)Les entreprises concurrentes ?

b) Leur chiffre d'affaire ?

c)Leur part de marché

d) Le nombre d'années d'existence ?

e) Leur taux de croissance annuelle ?

|

|

a) Une seule (1)

b) 160,000 et plus par mois.

c) Boutique

d) Depuis 2000

e) Variable tendance àdécroitre

|

Nous répondons à cette question pertinence aussi

en faisant une comparaison.

Quelles sont pour chacune de ces entreprises leurs forces,

les faiblesses et leur stratégie ?

Tableau 4. FORCES ET FAIBLESSES DES

ENTREPRISES

|

Forces

|

|

Faiblesses

|

|

Concurrent

|

1. Beaucoup d'expériences

2. Reconnaissance par le marché

3. Maturité économique

4. Connaissance du marché

|

|

1. Absence d'une bonne gestion

2. Manque de matériel

3. Manque de technologie

|

|

Orient Agricole Joss et Co

|

1. Personnel qualifié et motivé

2. Bon service d'accueil

3. Malléabilité

4. Moderne

|

|

1. Absence d'expérience

|

LEURS STRATEGIES

L'administrateur de cette entreprise nous a dit qu'il

proposerait aux propriétaires d'acheter du matériel et

d'équipement nouveaux, mais il doute très fort que sa demande ne

soit agrée. En plus, c'est avec L'orient agricole Joss & Co

que commencera la concurrence. De ce fait nous nous préparons

pour que notre entreprise reste et demeure la référence en ce

domaine.

3.7 -Détermination de la

clientèle cible

Il est évidentque l'entrepreneur connaisse

approximativement le nombre de personnes qui achèteront ou consommeront

le produit de son entreprise. Généralement, l'entreprise produit

pour donner satisfaction à un certain nombre de personnes

déterminées ou indéterminées. En ce sens, pas mal

d'entreprises se relèventdépendantes de leur clientèle,

car elles produisent pour une ou des entreprises clientes auxquelles elles

fournissent un produit fini ou un service demandé. L'étude de

marché nous permet de comprendre que la clientèle cible est plus

lourde que la clientèle dépendante ; parce que la

clientèle dépendante est composée d'un groupe restreint de

personnes morales, tandis que la clientèle cible est constituée

à la fois de personnes physiques en très grande partie et de

personnes morales. En voici une prévisionfaite en pourcentage

1- Clientèledépendante (25 à 30% du

nombre total des clients)

2- Clientèleciblée :( 40 à 95% du

nombre total des clients)

3.8 -la taille du

marché

Dans le livre « Marketing »

écrit par le duo Jean Pierre Helfer et Jacques Orsini 1879, nous

trouvons qu'un « marché pour les gestionnaires commerciaux,

est composé de l'ensemble des acheteurs (individus, entreprises,

organisations, etc..) d'un produit ou d'un service » p56. Nous basant

sur cette définition concise, nous définissons la taille du

marché d'une entreprise commela grandeur, l'étendu, en d'autre

thème l'estimation approximative des acheteurs d'un produit ou un

service fournit par cette dernière. La taille du marché n'est

jamais statique, elle est fonction du volume de la production, de la

qualité du produit, de la disponibilité du produit, de la

technologie utilisée, ou de la concurrence en général.

Bien qu'elle soit de caractère changeant, l'étude de

marché déjà réalisée scientifiquement avec

ponctualité, représente un outil de base à la

détermination de la grandeur du marché pour laquelle la

production est entièrementdédiée.

L'étude de marché qui a été faite

montre déjà que notre business aura un marché de grande

taille ou trèsétendu. S'appuyant sur des

donnéesstatistiques, l'IHSI a recensé en 2009 une population

estiméeà environ sept cent quatre mille sept cent soixante (704

760) habitants pour le département du sud. Une forte partie de la

population soit 55.6% est comprise entre 15 à 64 ans, cette population

étant formée de plus de jeunes que d'adultes et d'enfants.

Donc,nous estimons que 3,5 % de la population achètera nos services.

Cette estimation représente la taille du marché auquel nous

aurons à fournir nos services de bonne qualité. Cette

prévision de la taille du marché est basée sur deux

hypothèses :

1- En prenant en considération le chiffre d'affaires

des annéesantérieuresréalisé par la boutique

intrant de la ville, qui, malgré son état de fonctionnement et de

la qualité de ses services jugée mauvaise par les

différents consommateurs et même par son personnel, est

intéressant.

2- Nous serons les premiers avec notre boutique à

introduire la concurrence dans ce secteur. De ce fait, nous faisons en sorte

que nous fournirons des services hors pair, utiliser la technologie pour une

meilleure présentation et offrir d'autres services qui nous sont

propres.11(*)

3.9-Fixation des prix

Le marketing mix fait mention des quatre

éléments essentiels que sont le produit, le prix, la distribution

et la communication marketing. La fixation du prix doit être bien faite

par des responsables pour permettent au produit d'être

commercialisé adéquatement avec un prixexact ou juste

prix. Selon Pettigrew et Turgeon1879le prix est « ce que

paie le consommateur en échange de la satisfaction d'un produit ou un

service » p42. Le prix exact est celui qui maximise

les profits à long terme de la firme compte tenu de la main d'oeuvre,

des contraintes financières et d'autres choses qui influent sur son

rendement. Le prix juste est celui que le consommateur est

prêt à payer. En effet la fixation du prix exact reste

jusqu'à présent un problème que l'administration du

marketing moderne n'arrive pas àrésoudre, mais il existe des

méthodes clés pour la fixation du prix raisonnable. Dans le

cadre de la fixation du prix de nos services , nous prendrons en

considération trois méthodes que sont :

1- La méthode du coût de production

2- La méthode de la demande

3- La méthode de la concurrence

Une politique de pénétration est une politique

de prix bas agressive qui vise à gagner des parts de marchés en

phase de lancement d'un produit ou d'un service sur un marché. Ajoutons

qu'au début des activités, pendant une période bien

déterminée, nous commencerons avec le prix de

pénétration qui est le moyen pour attirer plus d'acheteurs que

possibles. C'est une tactique de notre stratégie de clairvoyance du

service sur le marché.

3.10- Le choix de la

localisation

Le choix de la localisation est une nécessité

dans la stratégie de marketing d'une entreprise quand il s'agit

d'apporter une solution aux besoins des consommateurs. D'après

Massillonet al. 1999 dans leur livre « Mercatique, action

commerciale » « l'entreprise doit détecter les

besoins des personnes.Elle pourra proposer des produits adaptésà

leurs demandes. Elle doit aussi connaitre éventuellement des

consommateurs relatifs et la zone chalandise ». La bonne localisation

se fait dans la zone d'attraction ou encore dans la zone de chalandise qui est

« l'espace territorial qui environne le point de vente et sur lequel

résident les consommateurs susceptibles de devenir des

clients ». Un tel choix est fonction du type de l'entreprise en

question et de sa politique de distribution (circuit de distribution). Comme

nouvelle entreprise, ce choix ne nous a pas été facile surtout

quand on veut se positionner dans la zone de chalandise qui est toujours

convoitée par les entreprises existantes.

Enfin nous avons trouvé une place dans la zone

idéale pour le commerce de la ville, pour le département du sud.

Notre choix de localisation est compatible avec le choix du circuit de

distribution qui permettra aux consommateurs d'accéder facilement

à nos services.

En outre ce local est situé au carrefour

Méridien qui est un bail à ferme pour 5 ans renouvelable. Le

bâtiment sera l'objet d'aménagement avec le consentement du

propriétaire avant d'y loger l'entreprise.12(*)

Le dernier chapitre de la première partie a

abordé les circuits de vente, les stratégies et les canaux de

distribution pour l'entreprise gèreront sa santé

financière

DEUXIEME PARTIE

Gestion et calcul des

opérations, des investissements, des structures de contrôle et

l'utilisation des stocks de l'entreprise.

Cette partie présente l'ensemble

d'élément de planification et de gestion de l'implantation d'une

boutique d'intrants agricoles à Torbeck. Elle aborde les ressources

humaines et financières.

CHAPITREI

V : GESTION DE L'ENTREPRISE

La gestion de l'entreprise exige à la fois de celui qui

est appeléà l'exercer, de l'habilité et de la

compétence. Pour le bon administrateur ou le bon gestionnaire, une bonne

gestion de l'entreprise n'est autre que la gestion efficace des

différentes ressources dont dispose cette dernière et qui sont en

général : les ressources humaines, les ressources

financières, les ressources matérielles et promotionnelles. Toute

entrepriseà but lucratif chercheà augmenter son profit et pour y

arriver, elle doit faire une gestion optimale durable des ressources.

4.1-Gestion des ressources

humaines

« C'est le pragmatisme de l'ingénieur

social qui s'accorde le mieux avec l'esprit de rationalisme et qui donne la

meilleure chance de devenir maitres et professeurs de la nature sociale, mais

de l'améliorer en lui obéissant. »

Au sein de l'entreprise, l'homme reste une ressource d'une

importance trèsparticulière et même indispensable. Il est

la ressource qui administre, gère, contrôle, dirige,

évalue, arrange, etc..., les autres ressources (financières,

matérielles) de l'entreprise. De nos jours, il est impossible aux

entreprises à but lucratif de « Maximiser le

profit » si ces dernières accordent peu d'importance aux

employés. Heureusement, les entreprises sont aujourd'hui à une

renaissance des idées sur la gestion « Gestion des ressources

humaines » (GRH), Raymond Aron dans son article fin des

idéesidéologies et renaissance des idées faisait

déjà l'éloge du social engineering en disant :

« Aujourd'hui dans la stratégie de chaque entreprise, le

devenir des hommes prend une place essentielle ». L'orient agricole

Joss et Co se veut une entreprise concurrentielle et profitable, pour cela,

nous décidons dès le moment de l'ouverture et durant toute sa vie

d'accorder une attention particulière à ses employés par

l'élaboration d'un programme que contient les principales applications

suivantes.

· Condition de travail convenable

· Intérêt significatif aux

résultats

· respect de la personne à quel que soit le niveau

de l'entreprise.

4.2. A- Politique de

développement et de rétention du personnel

Notre entreprise compte sept (7) personnes qui

représentent le personnel soucieux, désireux, qui travaillera

pour son bien êtresocio-économique. Bien entendu nous sommes

responsable du développement social et professionnel de ce personnel,

cependant, la rétentionsera au fil des temps parce qu'à chaque

moment de nouvelles données apparaissent dans tous les secteurs

d'activités et la technologie ne cesse de faire son chemin. Autant que

se développe le personnel, autant qu'il est concurrentiel et productif,

c'est autant que l'entreprise doit chercher à le retenir. Donc nous

avons une politique de développement qui consiste à mettre

à jour les connaissances académiques et professionnelles de tous

les membres du personnel par :

ü L'organisation des séminaires de formation.

ü L'organisation de séminaires d'orientation.

Si les clients représentent l'âme de

l'entreprise, les employés en sont le corps. Cela ne nous servira

à rien de retenir la clientèle si tout d'abord nous ne retenions

pas le personnel. Ainsi, pour susciter le sentiment d'appartenance au groupe

chez ses employés,L'orient agricole Joss et Co leur

offre :

· Un salaire compétitif en rapport avec

l'évolutionfinancière de l'institution et du coût de la

vie.

· Une bonne condition de travail qui fait

référence au local, au matériel, équipements et

fournitures.

· Des avantages sociaux.

· Une considération spéciale pour la

consommation de ses services.13(*)

4.2.1. A-Lacommunication dans

l'entreprise

La communication est vitale et indispensable dans toutes les

relations humaines, dans toutes les sociétés, dans tous les

groupes. Le gouvernement qui a la confiance des citoyens est celui qui

communique constamment avec eux, et, l'administrateur qui veut du succès

dans son entreprise cherche àétablir une bonne relation entre

lui-même et ses subalternes. Le manque de communication nuit beaucoup

à l'entreprise et celle qui en est dépourvue disparait

automatiquement. L'administration qui est ouverte, qui communique avec

efficacité et ponctualité, est une force.

Toute entreprise n'a pas le même système de

communication, ceci se diffère des petites aux grandes. Les canaux

utilisés en sont différents chez chacune d'elle et dépend

du style de leadership en vigueur. Pour notre entreprise, la communication ne

sera pas difficile, puisque nous ne sommes pas trop nombreux, nous sommes pour

la plupart des amis et des connaissances et en plus, nous adapterons le style

de leadership démocrate.Ceci revient à dire que nous favoriserons

la communication verticale, horizontale et transversale. En encourageant la

communication formelle et informelle, cela apporte de la confiance mutuelle,

une relation interpersonnelle et satisfait certains des besoins primaires des

membres du personnel.

TABLEAU5. STYLE DU LEADERSHIP

14(*)

|

Style de leadership

|

|

1

2

3

4

|

Tend à maximiser à la fois les relations

humaines et la production.

Voit à ce que le travail s'effectue dans un

environnement agréable

Fait confiance aux personnes qui travaillent avec lui en

équipe

Favorise l'interdépendance et l'intérêt

commun qui engendrent des relations de confiance et de respect

|

4.3. A-Mode de recrutement

Pour le recrutement de nombreux employés, nous agirons

différemment de beaucoup d'autres institutions. Puisque notre entreprise

est à la disposition de toutes les couches et de tous les secteurs de la

société, nous en profitons pour accorder aux universités

et aux écoles professionnelles de la zone la possibilité

d'envoyer quelques-uns de leurs étudiants et élèves chez

nous pour des périodes de stages. Ces derniers seront suivis et seront

évalués par les supérieurs ou leurs responsables qui

prépareront pour chacun un dossier. Ces dossiers seront conservés

dans les fichiers électroniques et sous forme de manuscrits dans

l'entreprise, et, au besoin, nous choisirons celui ou celle qui est le

meilleur. Cette manière de faire sera dans l'avantage de tous. Enfin

elle nous permettra de gagner, d'augmenter la popularité de notre

entreprise, de participer activement dans la formation et l'éducation de

la jeunesse et par-dessus tout, fournir toujours à notre entreprise de

bons employés.

4.3.1- A Salaires annuels

Sont représentés dans cette grille le salaire

mensuel de chaque employé de l'entreprise ainsi que la charge fiscale et

le calcul du compte de l'ONA.

TABLEAU6. GRILLE SALARIALE

|

Fonction de l'employé

|

Effectif

|

Salaire mensuel en gourdes

|

Salaire annuel en gourdes

|

|

Administrateur

Comptable

Agronome

Technicien

Caissière/ réceptionniste

Ménagère

Agent sécurité

|

1

1

1

1

1

1

1

|

12,000.00

8,500.00

8,500.00

7,500.00

7,500.00

2,500.00

3,500.00

|

144,000.00

102,000.00

102,000.00

90,000.00

90,000.00

30,000.00

42,000.00

|

|

Total 1

|

|

50,000.00

|

600,000.00

|

|

ONA (6%)

|

|

3,000.00

|

36,000.00

|

|

FDU et CAS (2%)

|

|

1000

|

12,000.00

|

|

Total

|

|

54,000.00

|

648,000.00

|

B- RESSOURCES FINANCIERES ET

MATERIELLES.

4.1. B -Provenance du fond

d'investissement

Tous les projets d'investissement nécessitent des

débours. La réalisationde notre projet coute, d'après les

études et calculs effectués, une somme de trois millions (3,000,

000.00) gourdes. De cette somme, les associés auront à apporter

(75 %) soit deux millions deux cent cinquante mille gourdes (2, 250,000.00) et

le reste, les 25 %, soit sept cent cinquante mille gourdes (750,000.00), sera

l'objet d'un emprunt à la BNC.

TABLEAU7. LES DEBOURSES.

La somme d'argent déboursée pour une avance au

profit de L'orient Agricole Joss et Co est représenté ainsi

|

Désignation

|

Montant en Gourdes

|

Pourcentage %

|

|

Fonds propres

|

2, 250,000.00

|

75 %

|

|

Emprunts

|

750,000.00

|

25 %

|

|

Total

|

3, 000,000.00

|

100 %

|

TABLEAU 8. ALLOCATION DU FOND

D'INVESTISSEMENT

|

Désignation

|

Montant en gourdes

|

Pourcentage %

|

|

investissement

|

1, 989,275.00

|

66.3%

|

|

Fonds de roulement

|

1, 010,725.00

|

33.7 %

|

|

Total

|

3, 000,000.00

|

100%

|

4.3. B- UTILISATION DU FOND

D'INVESTISSEMENT POUR L'ORIENT AGRICOLE

|

Loyer payé d'avance

|

65,000.00

|

|

Assurance payé d'avance

|

40,000.00

|

|

Matériel d'exploitation et de bureau

|

82,615.00

|

|

Fourniture d'exploitation et de bureau

|

460.00

|

|

Mobilier d'exploitation et de bureau

|

105,400.00

|

|

Produits et matières utilisés

|

1, 455,600.00

|

|

Aménagement du local

|

124,200.00

|

|

Banque

|

1, 010,725.00

|

|

Caisse

|

25,000.00

|

|

Publicité

|

15,000.00

|

|

Electricité

|

3,000.00

|

|

Téléphone

|

2,000.00

|

|

Eau

|

1,000.00

|

|

Autres dépenses

|

30,000.00

|

|

Total des fonds

|

3, 000,000.00

|

4.4. B- Calcul de

l'intérêt à payer

L'emprunt de sept cent cinquante mille (750,000.00) gourdes

que nous a octroyé la BNC pour compléter le fonds

d'investissement à 25 % sera remboursé dans quatre (4) ans avec

un taux d'intérêt annuel de 24 % et un versement sur capital de

25% l'an. Ensuite l'une des clauses de ce contrat de prêt est que notre

entreprise doit ouvrir une ligne de crédit ou un compte dans cette

institution financière, la BNC.

Le montant d'intérêt à payer est

(I)

I = p (n x t)

I = 750,000 x 4 x 0,24

I = 720,000.00

Et la valeur définitive à payer est

(S)

S = p + I

S = 750,000 + 720,000 gdes

S = 1, 470,000.00 gdes

I : intérêt

P : montant du prêt

n : période de remboursement

t : Taux de remboursement

S : valeur définitive

TABLEAU9. AMORTISSEMENT DE LA

DETTE

|

Désignation

|

Capital principal

|

Versement à 24 %

|

Versement total

|

|

Année 1

|

187,500.00

|

180,000.00

|

367,500.00

|

|

Année 2

|

187,500.00

|

180,000.00

|

367,500.00

|

|

Année 3

|

187,500.00

|

180,000.00

|

367,500.00

|

|

Année 4

|

187,500.00

|

180,000.00

|

367,500.00

|

|

TOTAL

|

750,000.00

|

720,000.00

|

1, 470,000.00

|

NB : La méthode d'amortissement appliquée

est « l'amortissement linéaire »

4.5.B-Cout d'aménagement

du local

Comme c'était mentionné dans le chapitre

précédent, nous avons fait un bail à ferme pour cinq (5)

ans renouvelable d'une maison située au carrefour Méridien pour