Tableau n°16. Test de

Ramsey

|

Ramsey RESET Test:

|

|

F-statistic

|

3,174679

|

Probability

|

0,070843

|

|

Log likelihood ratio

|

10,58914

|

Probability

|

0,005019

|

Source: Nous-mêmes, estimation des

données avec le logiciel E-Views3

Le test de Ramsey (RESET TEST) indique que le modèle

dynamique de court-terme est stable: ce test qui présente une

probabilité de 7% prouve que le modèle comporte des variables

explicatives suffisantes.

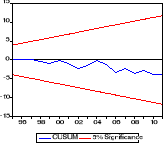

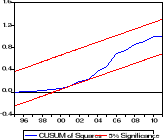

Les tests de Cusum et celui de Cusum of Squares que nous

avons analysé indiquent que le graphique des résidus ne

dépasse pas les limites seuil. Cela se remarque sur les graphiques

suivants :

Graphique n°9: Test de CUSUM

Graphique n°10 : Test de CUSUM OF

SQUARES

Considérant les

résultats de ces tests, le modèle dynamique de court terme est

généralement stable.

III.6. Conclusion du troisième chapitre

Au cours de ce troisième et dernier chapitre, nous

avons procédé à une analyse empirique des données

recueillies sur les statistiques économiques et monétaires du

Burundi.

Après avoir fait les tests de stationnarité sur

les variables de la régression, nous avons trouvé que ces

variables sont stationnaires en seconde différence.

L'analyse de la relation de long terme entre les variables

explicatives de la fonction et la variable expliquée nous a conduit

à déduire celles qui influencent l'inflation

(désigné par l'IPC) dans le long terme.

Les régresseurs utilisés sont : la Masse

monétaire, le Produit Intérieur Brut, le Taux de change, le Taux

d'intérêt débiteur et le Taux de Refinancement (taux

directeur ou taux de réescompte) ; et, la variable expliquée

était l'inflation (désigné par l'IPC).

Selon le test des moindres carrés ordinaires, nous

avons trouvé que toutes les variables explicatives sauf le taux de

refinancement expliquent le modèle.

Cela nous a poussé à affirmer l'existence d'une

relation de long terme entre les variables explicatives et la variable

dépendante sauf le taux de refinancement qui ne l'a pas. Le test de

stationnarité en niveau pour le résidu nous a fait penser

à l'existence de la relation de court terme.

C'est dans cette perspective que nous avons

procédé à l'estimation de la relation à court terme

par le Modèle à Correction d'Erreur.

Les résultats du test nous ont montré que parmi

les variables retenues, les variables d'intérêt dont le TC et le

TREF ont reflété la significativité dans le court terme.

Parmi ces variables, le constat est que le TREF qui n'était pas

significatif dans le long terme, l'est dans le court terme.

Ces résultats nous ont conduit à affirmer les

effets de court terme de la politique de réescompte et de change sur

l'inflation au Burundi.

Les tests de stabilité du modèle que nous avons

faits nous ont rassuré le caractère stable dans la période

considérée (1980-2011). Les tests que nous avons analysés

sont : le test de Cusum, Cusum of squares, test de Ramsey, de White et

celui de Breusch-Godfrey.

|