|

République Tunisienne

Ministère de l'Enseignement Supérieur de

la Recherche Scientifique

Université de Carthage

Institut Supérieur de Commerce et de

Comptabilité de Bizerte

MEMOIRE DE MASTER

En vue de l'élaboration du Mémoire pour

l'obtention du

Master de recherche « Finance et Banques

»

Gestion du résultat, les déterminants de

la structure financière et le coût de la dette : Etude empirique

sur les entreprises tunisiennes non financières

cotées

Elaboré par : Saadellaoui Mouhemed

Ali

Encadré par : Madame Aida Krichenne

Année universitaire 2015/2016

Dédicace

Je dédie ce projet

A mon père

A ma mère

Pour tous les sacrifices consentis.

Pour tous les encouragements qu'ils ont su m'insuffler aux

moments difficiles. Qu'ils trouvent dans ce mémoire, le

témoignage de me vive gratitude et de ma grande reconnaissance, pour

l'énergie qu'ils ont su implanter en moi à tous les moments de

mes études.

A tous mes amis

Que ce travail vous soit le témoignage de ma

profonde affection.

A mon encadreur Madame Aida

Krichenne

Pour sa générosité et ses

précieuses directives qu'elle n'a cessé de me prodiguer.

A toute ma famille, a mes frères et mes soeurs

A tous ceux que j'aime, spécifiquement

Ghanmi Najiba

Qu'ils trouvent ici, l'expression de mes sincères

remerciements.

A tous mes amis, mes collègues, nettement ma

très cher ami Ayari Med Jed et ceux qui sont

entrain de lire ces lignes.

Pour leur appui moral et leurs conseils.

Saadellaoui Med Ali

Remerciements

Nous exprimons notre respect au président du jury

ainsi qu'aux membres du jury pour nous avoir fait l'honneur d'accepter de juger

ce travail de recherche.

Aux

Je tiens à remercier mon encadreur Madame

Aida Krichenne à l'ISCCB pour sa

disponibilité, ses aides précieuses et ses conseils judicieux,

ainsi que pour sa patience dont elle a fait preuve à mon égard et

qui m'a permis de mener à terme ce travail ainsi que notre directrice

Madame Gana Marjenne et tous nos enseignants et enseignantes

à l'ISCCB pour leurs efforts déployés

dans le but de nous garantir une formation digne pour avoir notre diplôme

.

Je remercie également Monsieur HAYKEL

ZOUAOUI pour son soutien.

Enfin, j'exprime ma gratitude à toutes

les personnes qui m'ont permis de mener à bien

ce travail, de prés ou de loin.

« Lis au nom de ton seigneur qui a

créé,

Qui a créé l'homme d'une

adhérence.

Lis ! Ton seigneur est le très Noble.

Qui a enseigné par la plume, a

enseigné

L'homme ce qu'il ne savait pas. Prenez-

Garde ! Vraiment l'homme devient rebelle,

Des qu'il estime qu'il estime qu'il peut

Se suffire à lui-même.

Mais, c'est vers ton seigneur qui est le

retour »

Le Saint Coran.

Sommaire

Introduction générale

3

Chapitre 1 :

11

Gestion du résultat : concepts

et fondement théorique

11

Section 1 : Le fondement

théorique de la gestion du résultat

12

Section 2: Les motivations et les

modèles de mesure de la gestion du résultat :

21

Chapitre 2 :

44

Aspect empirique sur le coût la

dette : revue de littérature

44

Section 1 : Gestion du résultat

comptable et des déterminants de la structure financière et le

coût de la dette

44

Section 2 : Endettement bancaire :

Avantages et inconvénients

55

Chapitre 3 :

64

Formulation des hypothèses,

développement de la méthodologie de recherche, analyse et

interprétation des résultats

64

Section 1 : Les hypothèses de

recherche et développement de la méthodologie de recherche

64

Section 2 : Résultats empiriques et

interprétation

81

Conclusion Générale

98

Listes des tableaux

Tableau 1 : Mesure des variables du

notre étude

3

Tableau 2 : Statistique descriptive du

modèle des accruals

82

Tableau 3 : Analyse descriptives des

variables du notre étude

83

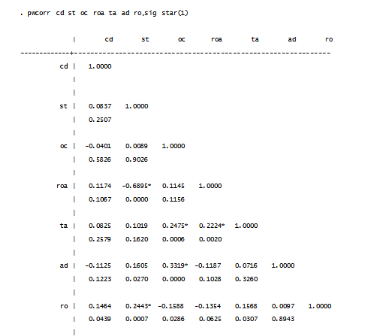

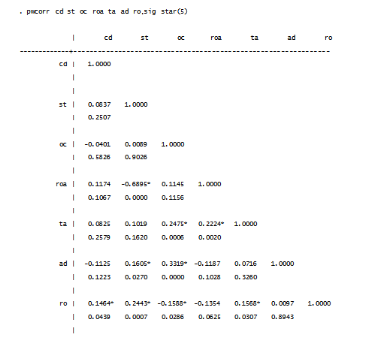

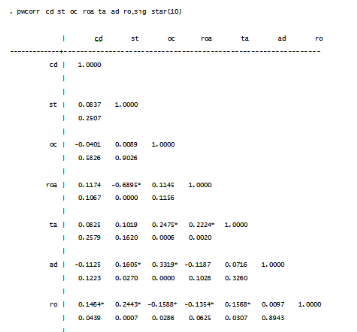

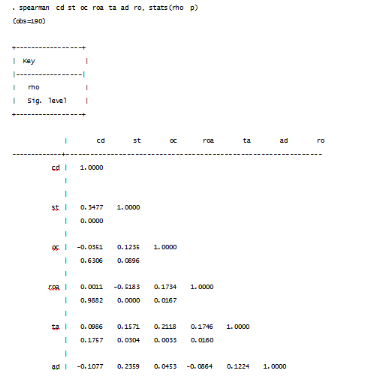

Tableau4 : Test de corrélation de

Pearson et Spearman 87

Tableau 5 : Le VIF pour notre

modèle 88

Tableau 6 : Test

d'homogénéité du notre modèle d'étude

Erreur ! Signet non

défini.

Tableau 7 : Résultat de

régression selon le modèle à effet fixe

90

Tableau 8 : Résultat de

régression selon le modèle à effet

aléatoire

91

Tableau 9 : Test de Hausman pour le

modèle de notre étude

92

Tableau 10 : Estimation du modèle de

Jones modifié (modèle des accruals)

92

Tableau 11 : Test de Hausman pour le

modèle de notre étude

94

Tableau 12: Récapitulation des

résultats du notre l'étude 97

Listes des figures

Figure 1 : Récapitulation des

hypothèses de recherche 68

Figure 2 : Procédure

générale de test d'homogénéité

76

Introduction générale

Dans un contexte économique peu favorable, les

entreprises tunisiennes progressent dans un milieu ou la

crédibilité de l'information comptable et financière a

connu une crise de confiance, ceci revient à l'instabilité des

marchés financiers et notamment le marché Tunisien.

La notion de la gestion des résultats trouve son

origine dans les travaux de Watts et Zimmerman(1986) en théorie positive

de la comptabilité pour objectif principal d'expliquer le comportement

des dirigeants à partir de l'hypothèse qui montre qu'ils prennent

des décisions en vue de maximiser leur utilité. Par ailleurs,

Degeorge et al (1999) montre la gestion des résultats ont

été utilisée en matière de choix comptables dans

l'explication de la direction managériale pour influencer les

résultats émis auprès des parties prenantes. Ainsi, la

gestion des résultats a été utilisée par les

contrôleurs de gestion comme un instrument de légitimation dans

l'organisation, (Lambert et Sponem (2010)).

Toutefois, Jensen et Meckling (1976), à partir de la

théorie d'agence ils essayent de montrer et d'expliquer les causes

d'adaptations d'une méthode comptable par rapport aux autres

méthodes comptables dans un milieu ou il trouve des conflits

d'intérêt entre les actionnaires et les dirigeants, dans ce cas

les dirigeants ont des comportements opportunistes. Ainsi, ils ont

montré aussi que dans le cadre de cette théorie il existe un

autre conflit d'intérêt et celui qui oppose les actionnaires aux

créanciers. En effet, ce conflit revient à cause de divers

problèmes tel que, l'effet de la baisse de valeur de l'ancienne dette en

raison de l'émission de nouvelle dette, l'effet de substitution des

projets les moins risqués par rapport aux projets les plus

risqués qui est n'est pas en faveur des droits de créanciers.

Alors ces derniers dans ce cas se trouvent dans une situation lié

à deux problèmes, le premier est lié au risque de

défauts suite au comportement opportunistes des dirigeants et la

deuxième lié au risque d'expropriation de leur richesse au

profit des actionnaires, (Jensen et Meckling (1976)).

Pour résoudre ces problèmes, les

créanciers ont choisi le recours aux clauses restrictives de contrat

pour but de réduire les couts d'agence entre les créanciers et

les actionnaires et d'amené la protection de leurs

intérêts. D'autre part, ces clauses permettent de limiter les

coûts d'agence et de réduire l'espace discrétionnaire des

dirigeants. Dans ce cadre, Jensen(1986) montre que l'existence des dettes

permet de réduire l'opportunité du dirigeant car elles

amènent les dirigeants à payer au comptant. Ainsi, il

prévoit l'endettement comme un mécanisme disciplinaire.

De même, Sweeney (1994) montre l'existence d'une

relation significative entre le niveau des accruals discrétionnaire et

la politique d'endettement. En effet, les manipulations comptables ont pour

objectif d'éviter la violation des clauses restrictives dans les

contrats des dettes, de ce fait, certains courants de recherches comme Roberts

et Chava (2008) et Roberts et Sufi (2009) ont souligné que ces

violations servent à augmenté le coût de la dette. Dans ce

cadre, Defond et Jiambalvo (1994) avancent que les dirigeants ont recours aux

accruals discrétionnaires afin de respecter les ratios d'endettements

présentés dans les contrats de dette. Ainsi, les entreprises qui

possèdent des niveaux d'endettement très élevée

présente des composantes discrétionnaires plus important. De

même, Mard (2004) constate que le risque de faillite très

élevé pour les entreprises très endettée, cela peut

affecte négativement sur la valorisation des accruals

discrétionnaires et les résultats comptables, par

conséquent ceci peut amène les créanciers à

augmenter les coûts de la dette.

Dans ce contexte il est important de soulever la question

liée aux déterminants du coût de la dette des entreprises

tunisiennes non financières cotées en bourse. Un courant de

recherche met en évidence la causalité de ces déterminants

par la gestion du résultat (Draeif(2010), Draief et Chouaya (2012),

Cassar et al (2008), Subarmanyam et Zhang (2010),Takasu (2012) et Li et Richie

(2009)). D'autre chercheurs tel que Draief(2010), Tondeur (2002) et Draief et

Chouaya (2012) met en lumière la relation qui existe entre le niveau

d'endettement et le coût de la dette et d'autre encore(Chen (2002),

Draief (2010), Ghorbel et Kolsi (2011) et Ebrati et al (2013)) ont

consacré ces travaux pour étudier l'effet du déterminants

de la structure financière '' à savoir le niveau d'endettement,

la rentabilité de la firme et l'opportunité de croissance'' sur

le coût de la dette.

Nous cherchons donc à répondre à la

problématique d'identification des sources des déterminants du

coût de la dette des entreprises tunisiennes non financières

cotées en bourse. Dés lors, nous poursuivons deux objectifs de

recherche. Le premier se traduit par l'étude de l'effet de la gestion du

résultat sur le coût de la dette des entreprises tunisiennes non

financières cotées en bourse. Le deuxième consiste

à étudier l'effet du niveau d'endettement et ces

déterminants '' la rentabilité de la firme et

l'opportunité de croissance'' sur le coût de la dette de ces

mêmes entreprises.

Dans le but de répondre à notre

problématique de recherche, notre travail s'articule autour des quater

chapitres. Le premier chapitre étudie d'une part, le fondement

théorique de la gestion du résultat, et d'autre part les

motivations et les modèles de mesure de la gestion du résultat.

Ce chapitre décrit le concept de gestion du résultat, ses aspects

théoriques à savoir '' la théorie d'agence, la

théorie de signaux et la théorie de l'efficience des

marchés'', ainsi que les motivations et les modèles de mesure de

la gestion du résultat, en présentant les motivations

fondées sur la théorie politico-contractuelle, les motivations

fondées sur la gestion des résultats par les seuils et les

différentes modèles étudier dans la revue de la

littérature tel que Le modèle de Healy (1985), le modèle

de DeAngelo (1986) et le modèle de Jones (1991).

Le deuxième chapitre traite le concept de gestion du

résultat, les déterminants de la structure financière et

le coût de la dette. Dans ce chapitre nous allons essayer d'abord, de

présenter les différents déterminants du coût de la

dette. En suite, à travers une revue de la littérature, nous

essayons de comprendre les avantages et les inconvénients de

l'endettement bancaire.

Le troisième chapitre est consacré au

développement empirique de la méthodologie de cette recherche.

Dans la première section nous avons présenté les

différentes hypothèses de recherche. La deuxième section,

nous présentons notre méthodologie de recherche. Enfin, le

dernier chapitre l'analyse et l'interprétation des résultats.

Nous avons consacré la première section à l'analyse

descriptive des variables d'intérêt, à l'étude des

corrélations. Nous nous intéressons dans la deuxième

section à l'interprétation des résultats des

régressions de panel pour tester les différentes

hypothèses de notre travail de recherche.

Notre partie empirique repose sur la technique de

régression linéaire multiple (Panel). Dans notre modèle,

nous avons basé sur un échantillon de 32 entreprises tunisiennes

non financières cotée en bourse entre 2007 et 2012 pour

étudier d'une par l'effet de la gestion du résultat sur le

coût de la dette. D'autre part, d'examiner la relation qui existe entre

la structure financière et ces déterminants et le coût de

la dette.

Notre travail empirique est fondé sur les

hypothèses suivantes :

H1 : Impact négatif de la gestion du résultat

sur le coût de la dette.

H2 : impact positive de la structure financière

(niveau d'endettement) sur le coût de la dette.

H3 : Impact positive de la rentabilité de la firme sur

le coût de la dette.

H4 : Impact négative de l'opportunité de

croissance sur le coût de la dette.

L'apport de notre recherche se reflète ainsi. D'abord,

à notre connaissance, il n'existe pas des études

antérieurs qui traitent d'une part, l'effet de la gestion des

résultats sur le coût de la dette et d'étudier l'impact de

structure financière " niveau d'endettement'' et ces déterminants

(La rentabilité de la firme et l'opportunité de croissance) sur

ce même variable (le coût de la dette) d'autre part dans le

contexte des entreprises tunisiennes non financières cotées en

bourse. Enfin, l'absence de travaux s'intéressent à la fois sur

l'effet de la gestion des résultats, le niveau d'endettement et ces

déterminants sur le coût de la dette, à notre connaissance,

ce travail de recherche est innovateur en ce qui concerne les entreprises

tunisiennes.

Première partie

Revue de la littérature

Chapitre 1 :

Gestion

du résultat : concepts et fondement théorique

Introduction :

La gestion du résultat a fait l'objet de plusieurs

investigation dans la littérature financière et comptable, c'est

pour cette raison que plusieurs définition ont été

attribuées à la gestion du résultat, en outre, les

motivations liées à la gestion du résultat son multiples.

Dans ce premier chapitre, nous allons examiner d'une

manière générale les aspects fondamentaux de la gestion

du résultat. Pour en faire, nous allons tout d'abord présenter le

fondement théorique de la gestion du résultat. Cette

présentation sera suivie par une définition de la gestion du

résultat. Par la suite, nous regardons avec plus de détails les

théories explicatives de la gestion du résultat. Dans une

dernière étape, nous évoquerons les motivations et les

modèles de mesure de la gestion du résultat. Cette investigation

va nous aider par la suite à mieux comprendre les motivations et les

modèles de mesure de la gestion du résultat.

Section 1 : Le fondement

théorique de la gestion du résultat

La gestion des résultats est au centre des scandales

financiers des entreprises et elle est, en effet, autant importante que

controversée. La gestion des résultats est un fait ayant lieu

sans enfreindre les principes comptables généralement admis en

violer les textes de loi, ce pendant elle est très discutée.

Dans ce qui suit, nous allons essayer de traiter le fondement

théorique de la gestion du résultat. Pour ce faire, nous allons

dans un première lieu présenter les différentes

définitions de la gestion des résultats proposées dons la

littérature suivant différents perspectives (informationnelle,

opportuniste et efficiente) et en deuxième lieu nous allons en exergue

les théories explicatives de la gestion du résultat.

1-1-Définition de la gestion du

résultat :

La gestion des résultats été

traitée en premier lieu par Watts et Zimmerman(1986) en théorie

positive de la comptabilité qui a pour objectif principal d'expliquer

le comportement opportuniste qui cherchent à maximiser leur

utilité dans le processus de prise de décision.

Par ailleurs, Dye (1988) souligne que la gestion des

résultats est « la conséquence logique d'une situation ou

les dirigeants profitent une asymétrie d'information vis-à-vis

des actionnaires, selon cet chercheur les dirigeants manipulent les

résultats dans le but de maximiser leurs rémunérations

».

Alors que Scipper (1989) définit la gestion des

résultats comme « l'intervention délibérée du

dirigeant dans le processus de communication financière d'une entreprise

dans le but de s'approprier des gains personnels au détriment d'autres

parties ». Pour Degeorge et al (1999), la gestion du résultat

correspond à « l'explication de la direction

managériale en matière de choix comptable pour influencer les

résultats émis auprès des parties

prenantes ».

Healy et Wahlen (1999), définissent la gestion du

résultat comme « le changement d'une performance économique

de la société rapportée par les insiders pour induire en

erreur quelques parties prenantes ou influencer les résultats

contractuels ». En se référant à la définition

de Baklouti et al. (2011), Pastor et Poveda (2005) et Klibi et Matoussi (2010),

la gestion des résultats est une intervention libérée dans

le processus de présentation de l'information financière dont

leur objectif essentiel de réaliser des gains personnels. Dés

lors, la gestion des résultats est la manipulation des résultats

de l'entreprise. Alors que Lambert et Sponem (2010) affirment que la gestion

des résultats a été utilisée par les

contrôleurs de gestion comme un instrument de légitimation dans

l'organisation. Dans le même ordre d'idée, Amblard (2010)

prévoit que la gestion des résultats est un élément

fondamental autour du quel s'articulent le bilan et les

comptes de résultat.

Une autre approche a été attribuée

à la gestion des résultats. Cette approche est orienté

vers la réalisation des objectifs, permettant d'augmenter la valeur de

l'entreprise en diminuant le risque attaché aux flux de

trésoreries futurs (Lev et Kunitzky (1974), Farrelly et al (1985), Fang

(2008), Abarbanell et Lehavy (2003) et Cornett et al (2006)), Calegari (2000))

constate que les dirigeants ont exploré à influencer l'image de

leur entreprise sur les marchés boursiers en gérant les

accruals1(*) sans incidence

fiscale (exemple : la durée de vie des immobilisations,

méthode d'amortissement. En effet, la gestion des accruals touche

particulièrement des règles sans différences temporelles

et elle est associée à la politique de financement dans un

objectif de planification fiscale, (Erickson et al. (2004) ; Boynton et al

(1992) ; Guenther, (1994)). Après des études de la gestion des

résultats, certains chercheurs tels que Erickson et al. (2004) concluent

que les dirigeants ne préfèrent pas gérer leurs

résultats au détriment d'une charge fiscale très

lourde.

Neophytou et al. (2009) affirment que la gestion des

résultats joue un rôle très important pour les

gestionnaires des entreprises car elle est susceptible d'accroître la

valeur de l'information de leurs rémunérations. A cet

égard, Scott (2009) souligne que « pour une bonne gestion des

résultats, les gestionnaires peuvent exercer une bonne gestion des

revenus comme un mécanisme révélateur des informations

privées sur les perspectives d'avenir d'une entreprise à des

investisseurs ».

Plusieurs approches ont été proposées

dans la littérature financière et comptable pour définir

la gestion des résultats.

1-1-1. Définition selon

l'approche opportuniste

D'après Healy et Whalen (1999) « la gestion des

résultats intervient dés lors que les dirigeants se servent de

leur jugement dans le comptes et dans la structuration des transactions pour

altérer en vue soit de tromper les tiers sur les performances

économiques réelles de la société, soit

d'influencer le résultat des dispositions contractuelles basées

sur les chiffres comptables ».

La définition la plus utilisée est celle de

Schipper (1989) au niveau de la perspective opportuniste qui montre que la

gestion des résultats est une intervention

délibérée dans le processus de présentation de

l'information financière dans le but de réaliser des gains

personnels.

1-1-2. Définition selon

l'approche informationnelle

La théorie de signaux est la base de cette approche

selon laquelle dirigeants des entreprises utilisent des pratiques comptables

comme un outil de signalisation des informations privées.

Xue (2003) trouve que la gestion des résultats

révèle de l'information privée et fournit des informations

sur la performance futures des entreprises. Il explique comment la pratique de

la gestion des résultats peut signaler cette performance future d'une

firme. Alors que certaines recherches tel que (Balsam et al. (2002), Janin

(2000), et Dumontier et Elleuch (2002)) concluent que la gestion des

résultats permettent l'amélioration de la communication

financière.

1-2

Les théories explicatives de la gestion du résultat

Cette sous section a pour but de présenter le cadre

théorique dans lequel se développe la problématique de la

gestion du résultat En effet, plusieurs théories ont

essayé d'expliquer le recours accru des dirigeants des entreprises

à la discrétion managériales, nous allons nous focaliser

principalement sur trois théories à savoir la théorie

d'agence, la théorie des signaux et la théorie de l'efficience

des marchés.

1-2-1 Théorie

d'agence :

Jensen et Meckling (1976), fondateurs de la théorie de

l'agence, s'inspirent à l'origine de la démarche de la Alchian

et Demsetz (1972), pour définir l'entreprise comme noeud de contrats. Le

modèle explicatif des structures de financement, est fondé sur

les hypothèses d'asymétrie d'information. Le développement

de la théorie d'agence dite aussi théorie des mandats. Cette

théorie se base sur l'existence de conflit qui peut maitre, suit

à la délégation du pouvoir de décision entre

actionnaires et dirigeant d'une part et les conflits entre actionnaires et

créanciers d'autre part.

La théorie d'agence s'intéresse à la

divergence d'intérêts qui existe entre les acteurs primordiaux de

la firme. Une éminente explication de la gestion du résultat

autour de la liste est celui de la théorie d'agence. La théorie

d'agence a été largement utilisée par les

spécialistes de la comptabilité dans les trente dernières

années et est l'un des paradigmes les plus importants dans

l'étude de la comptabilité (Lambert, (2003)). En effet, cette

théorie analyse les relations de délégations et de

contrôle établies entre les différents partenaires,

notamment entre les propriétaires (mandatant) et les managers

(mandataires) de la firme. Elle repose sur deux hypothèses, l'une

suppose que les individus cherchent à maximiser leurs utilités et

l'autre postule que les individus sont susceptibles de

bénéficier de l'incomplétude des

contrats, (Charreaux, (1987)).

Jensen et Meckling(1976), qui ont élaboré et

développé la théorie d'agence, ont défini la

relation d'agence comme « un contrat par lequel un ou plusieurs personnes

ont recours aux services d'une autre personne pour accomplir en leur non une

tâche quelconque, ce qui va se manifester en une

délégation de nature décisionnelle».

Selon Jensen et Meckling (1976) l'objectif de cette

théorie est de représenter les caractéristiques des

contrats optimaux entre le mandant et le mandataire. Il existe deux coûts

d'agence (Jensen et Meckling (1976) et Jensen (1986). D'une part, les

coûts d'agence des fonds propres entre actionnaires et dirigeants qui

sont engendrés par le contrôle que les actionnaires doivent

effectuer sur les dirigeants afin que ces derniers atténuent leur

comportement opportuniste. D'autres parts, les coûts d'agence liés

aux dettes financières entre actionnaires et créanciers, ces

coûts sont générés par le contrôle

exercé par les créanciers pour discipliner les actionnaires et

les dirigeants.

La théorie de l'agence basée sur

l'hypothèse des conflits entre les différents acteurs de

l'entreprise, (Jensen et Meckling, (1976)). Elle repose sur le principe selon

lequel tout individu agit dont le but de maximiser son intérêt

personnel avant l'intérêt général. (Kabeward 2011)

Chacun cherche la maximisation de sa propre fonction d'utilité, l'argent

n'agit pas nécessairement dans l'intérêt de principal ce

qui va créer par conséquent des conflits d'intérêt

appelés conflits d'agence.

Puisque les objectifs du principal différent de ceux de

l'agent ou le premier essaye d'augmenter la valeur de la firme contrairement au

deuxième qui, son but ultime est la maximisation de ses profits en

détournant les fonds de la firme, ceci pousse les différents

partenaires de la firme à mettre en place des mécanismes de

contrôle associés à des coûts appelés

coûts d'agence. Ce pendant, la théorie d'agence serve à

expliquer les modes de résolution de ces conflits d'agence, soit

à proposer des mécanismes qui permettent de réduire le

coût de ces conflits, Charreaux et al (1987).

1-2-1-2 Coûts

d'agence

· Les coûts de surveillance et de

contrôle :

Ces coût sont supportées par le mandatant

s'assurer que le mandataire opère dans le sens de ses

intérêts. L'objectif de ces coûts est de limiter

l'opportunisme de ces mandataires. Ils comprennent les coûts liés

au contrôle, gestion d'information, et l'incitation à mettre en

place pour s'assures d'une bonne communication de l'information.

· Les coûts d'obligation :

L'agent supporte volontairement ces coûts pour justifier

la qualité de ses décisions et convaincre le principal qui est

entrain d'opérer en sa faveur. Ces coûts sont donc

supportés par l'agent pour s'assurer de la bonne exécution du

monda.

Gabbrie et Jacquier (2001)2(*) définirent les coûts d'obligation

comme « les coûts d'engagement résultent de

la rédaction par la firme de rapports financiers et de la

réalisation d'audits par des experts extérieurs à la

firme ».

· La perte résiduelle ou les coûts

d'opportunité :

Cette perte est causée par l'impossibilité

d'exercer un contrôle total des activités l'agent. En effet, c'est

un coût d'opportunité et non pas une dépense réelle

.Elle correspond à la différence entre le résultat de

l'action de l'agent pour le principal et ce qu'aurait donné un

comportement conduisant à une maximisation effective de bien être

du principal, (Jensen (1986), Kaplan (1989), Lehn et Poulsen (1989), Aghion et

Bolton (1992), Denis et Denis (1994).

1-2-1-2 Résolution coûts

d'agence

Une firme ou l'environnement est caractérisé par

une asymétrie informationnelle et par une divergence

d'intérêt entre ses partenaires va être à l'origine

d'un comportement opportuniste de la part du dirigeant qui va le motiver

à manipuler les résultats en jouant sur les chiffres comptables

de la firme. Donc, le résultat publié par la suite va être

lié à la stratégie et aux objectifs de ce dirigeant

étant donné ses pouvoirs discrétionnaires, Draief (2010).

L'endettement joue un rôle important pour les

actionnaires car il constitue un outil pour permettant de réduire les

coûts d'agence. Généralement, les dirigeants qui ne

détiennent pas des parts de capital ont intérêt qui diverge

de l'objectif de maximisation de la valeur de l'entreprise recherché par

les actionnaires. Par conséquent, les dirigeants préfèrent

d'investissement les free Cash flaw3(*). Dans ce cadre, l'augmentation de la dette oblige les

dirigeants à distribuer les cash flaw libre aux créanciers, par

la suite, les charges des dettes augmentent à réduire les

coûts d'agence des fonds propres, (Kabeward (2011)).

L'étude de la gestion du résultat repose sur le

fait que l'incomplétude des contrats entre les différents acteurs

de la firme va motiver les dirigeants pour bénéficier de ces

failles et manipuler par suite les chiffres comptables et

particulièrement le résultat comptable .Par conséquent, la

crédibilité de l'information et du résultat publié

vont être remis en cause. Dans ce cadre, Watts et Zimmerman (1990) ont

argumenté une association négative entre la manipulation

comptable et la pertinence de l'information. De leur part, Stolowy et Breton

(2003) ont conclu que la gestion du résultat réduit le contenu

informatif des résultats.

1-2-2 Théorie des

signaux :

Cette théorie issue essentiellement des cherches de

Ross (1977) et Leland et Pyle (1977), elle est fondée sur

l'hypothèse de l'asymétrie d'information entre le dirigeant les

autres parties prenantes de la firme et du marché du capitaux. En

d'autres termes, les différents acteurs sur le marché ne

disposent des informations privées sur les perspectives d'avenir de la

firme tel que les opportunités d'investissement. Selon cette

théorie, certains choix effectués par les ménages peuvent

être interprétés comme des signaux révélant

de l'information aux utilisateurs en dehors de l'entreprise.

En fait, cette théorie suppose que les managers vont

communiquer les informations privées dont ils disposent par le biais de

signaux dans le but d'une part de changer les avis des utilisateurs externes et

leur donner confiance que la firme est en bonne situation financière,

pour gagner leur confiance et obtenir de bonnes conditions de financement et

d'autre part pour que ces investisseurs puissent évaluer les titres et

construire leur portefeuilles titres.

Raffournier (1990) affirme que « si les dirigeants

possèdent une information inconnue sur le marché et susceptible

d'avoir un effet positif sur le cours de l'action, il est dans leur

intérêt, dans la mesures ou leur situation personnelle est

liée à la valeur de la firme, de l'indiquer au

marché».

Cette théorie participe à l'amélioration

du fonctionnement du marché financier puisqu'elle sert à

réduire l'asymétrie d'information et à améliorer

les transactions entre la firme et les investisseurs. Cette théorie

essaye d'expliquer ce qui motive les managers à rendre publique une

information facultative ou à opter pour cacher cette information et,

justifier d'un autre coté le fait de prendre un tel choix comptable par

le manager de manière à arriver à produire une information

pertinente pour les investisseurs.

Les états financiers fournis par le manager vont

exposer le maximum d'informations avantageuses sur le marché, et en

particulier le résultat net représente la source d'information la

plus demandée par différents utilisateurs sur le marché

car elle leur indique la performance de l'entreprise, sa rentabilité et

les opportunités de croissance futurs. Dans le cadre de signalisation,

les dirigeants ont recours à la gestion du résultat pour

communiquer aux investisseurs des informations privées sur les

perspectives d'avenir de leur firme. Elle est donc placée dans un

contexte de communication qui permet d'aider les partenaires de la firme

(créanciers, analystes....) à mieux évaluer la firme. Donc

l'objectif de manipulation des résultats dans ce contexte est de

signaler quelques informations privées aux investisseurs sur la

performance future de la firme.

Dans ce cadre, les résultats de l'étude de Xue

(2003) prouvent que sous l'hypothèse de signalisation, la gestion du

résultat pour dépasser les seuils peut être un outil de

signalisation par les gestionnaires qui transmettre de l'information

privée concernant le rendement futur de l'entreprise ce qui va les aider

dans la réduction d'asymétrie d'information. De leur part, Gul et

al (2000) stipulent que les managers des firmes présentant d'importantes

opportunités d'investissements, ont recours à la gestion du

résultat afin de signaler la croissance future de la firme. Par

ailleurs, Nawaeze (2002) a montre que les entreprises relativement performant

tentent de publier des niveaux d'accruals à la hausse dans le but de

communiquer aux investisseurs des opportunités de croissance future et

aussi pour se distinguer par rapport aux entreprises les moins performantes.

Dans un autre contexte, Eng et Nabar (2007) ont

étudié les divulgation par les créances douteuses par la

banque des Hong Kong, la Malaisie et Singapour pour la période 1993

à 2000 ,ils ont conclu que les provisions pour créances douteuses

inattendues sont positivement corrélées aux rendements boursiers

des banques et flux de trésorerie futurs ce qui affirme que les

dirigeants des banques asiatiques augmentent les provisions pour

créances douteuses d'une part, pour signaler la bonne situation

financière de la firme, et d'autre part, les investisseurs vont offrir

des prix d'achat d'actions bancaires quand les provisions inattendues sont

positives.

1-2-3 Théorie de

l'efficience des marchés :

L'hypothèse de l'efficience des marchés

représente depuis les années soixante dix, hypothèse

fondamentale de la finance (Fama (1970)). Pour qu'un marché soit

efficient, les prix doivent constituer des signaux crédibles pour

différent secteurs sur ce marché pour qu'ils prennent leurs

décisions (d'achat, de vente, ou de maintien) de façon

rationnelle.

Selon cette théorie Fama (1970) souligne qu'il s'agit

«d'une situation ou les prix des actifs financiers incorporent pleinement

toute l'information disponible au moment de l'évaluation de façon

à ce que l'opportunité de gagner un bénéfice

extraordinaire provienne uniquement de l'information privée ».On

distingue trois niveaux d'efficience informationnelle

Ø L'efficience faible : le prix

sur le marché reflète toutes les informations contenues dans les

cours passés.

Ø L'efficience semi-faible : le

prix compte toutes les informations publiques (les analyses publiées

dans les journaux, la communication financière), les cours passés

font partie de l'information publique.

Ø L'efficience forte : Toute

information, quelque soit publique ou privée, est intégrée

dans le prix des titres. Dans ce type d'efficience, trois catégories

d'acteurs sur le marché peuvent posséder l'information

privilégiée, se sont les dirigeants qui disposent d'informations

sur leurs propres entreprises ; les intermédiaires sur le

marché financier et les gestionnaires professionnels de

portefeuilles.

Conformément à l'hypothèse de

l'efficience, les prix des actifs financier (actions, obligation) sont

égaux à leurs valeurs fondamentales, soit parce que les

investisseurs sont rationnels, soit à couse des arbitrages qui ont pour

but de faire disparaitre toute anomalie de prix. Donc les investisseurs

qualifiés de rationnels seront conscients du fait que les dirigeants

gèrent les résultats et sur la base de ceci ils prennent leurs

décisions.

Si on suppose que le marché est efficient, les

dirigeants n'ont pas des raisons pour gérer les résultats car

les investisseurs sont conscients que les dirigeants manipulent les

résultats soit à la hausse ou à la baisse, et peuvent

alors détecter les manipulations opportunistes et baisser par la suite

la valeur boursière de la firme. Dans ce cadre, Warfield et al (1995)

ainsi que Swift et al (1993) ont trouvé une association négative

entre la gestion de résultats et les rendements boursiers. Jadlaoui et

Hallara (2013) affirment que « les manipulations purement comptables

entraînent des déformations ou des distorsions de la

réalité et que l'efficience des marchés financiers stipule

que ces manipulations n'ont aucune influence sur les cours boursiers ».

Mais si le marché n'est pas efficient ou le

comportement des investisseurs est qualifié par la fixation

fonctionnelle, on va alors observer des pratiques de gestion du

résultat. L'hypothèse de la fixation fonctionnelle stipule que

les investisseurs sont incapables de saisir les effets des donnes comptables

sur le mouvement futur de la trésorerie et se fixent sur les chiffres

affichés. Ainsi le marché peut être trompé par

manipulations comptables.

Dans ce contexte, Sloan (1996) argumente que ces investisseurs

n'accordent aucune importance au composante discrétionnaire du

résultat, ils ne s'intéressent qu'aux résultats tels

qu'ils sont publiés sans tenir compte des manipulations faites par les

dirigeants sur ces derniers donc ils seront trompés facilement par la

gestion du résultat.

Section 2: Les motivations et

les modèles de mesure de la gestion du résultat :

Nous allons essayer de traiter les motivations et les

modèles de mesure de la gestion du résultat tout au long de cette

section. Pour ce faire, nous allons décomposer cette section en deux

parties, la première va présenter les différentes

motivations de la gestion résultat et la deuxième portera sur les

modèles de mesures de la gestion du résultat proposés dans

la littérature.

2-1

Les motivations de la gestion résultat :

Plusieurs études ont montré que les entreprises

gèrent leurs résultats pour atteindre un résultat positif,

de cacher une diminution du résultat ou de se conformer aux

espérances des analystes financiers, Hribar et al (2006). Les

motivations de la gestion du résultat sont largement

développées dans la littérature comptable (Healy (1985),

De Angelo (1986), Jones (1991), Teoh et al (1998), Degeorges et al (1999)).

2-1-1 Motivations

fondées sur la théorie politico-contractuelle :

Plusieurs études théoriques et empiriques comme

(Parfet (2000), healy et wahlen (1999), Jeanjean (2011), Magnan (2003),

Stolowy et Breton (2003) et Pochet et Yeo (2004)) sont apparues pour expliquer

les facteurs qui encouragent les dirigeants à gérer les

résultats. Dans ce cadre Cormier et al (1998), ont affirmé que la

gestion des résultats présente plusieurs buts tels que : la

minimisation des coûts politiques, les contrats d'endettements, les

contrats de rémunérations.

2-1-1-1 La minimisation des

coûts politiques :

L'hypothèse des coûts politique qui dérive

de la théorie de réglementation initiée par Posner (1974),

avance que les entreprises dont la visibilité politique est importante

et qui sont confrontées à la possibilité de transfert de

la richesse imposées politiquement, ont tendance à choisir les

méthodes comptables qui leurs permettent d'évaluer les

résultats afin de réduire leurs visibilités politiques,

(Cornier et al (1998)). Dans ce cadre, Watts et Zimmermann(1978), ont

affirmé que les entreprises qui sont confrontées à des

contraintes politiques sont incitées à gérer leurs

résultats afin de limiter les coûts politiques. Pour cela, ce

processus politique est défini comme une lutte entre des personnes qui

cherchent à maximiser leurs intérêts personnels.

Pour mesurer l'intensité de ces coûts politiques,

plusieurs variables ont été utilisées tels que la position

concurrentielle, la taille, le risque ou l'appartenance à des secteurs

fortement concentrés. En retenant la taille des entreprises comme un

indicateur de la visibilité politique, ils concluent que les entreprises

de grandes tailles préfèrent les méthodes comptables qui

réduisent le résultat (Zmijewski et Hagerman, (1981); Richardson

et Morse (1983); Malmquist (1990); Patten et Trompeter (2001)). Ces chercheurs

supposent que les grandes firmes sont les plus sensibles politiquement que les

firmes petites taille, donc ces entreprises préfèrent

gérer à la baisse leurs bénéfices (Watts et

Zimmerman (1983,1986)). Ceci est justifié par le fait que les

gouvernements se préoccupent aux bénéfices

réalisés par les grandes firmes en se basant sur

l'hypothèse qui stipule que plus la firme est grande plus sa

capacité à financer le budget de l'Etat par le biais de

l'impôt est élevée, ( Raffournier (1990)).

Dans ce contexte, Hagerman et Zmijewski (1979) et bowen et al

(1981) montrent que les grandes firmes favorisent les méthodes

comptables qui aident à réduire ou retarder la déclaration

de revenus. Leur raisonnement est basé sur la conviction que les

bénéfices comptables élevés vont encourager la

réglementation à soumettre ces firmes à un transfert de

richesse.

Par ailleurs, le risque peut être utilisé comme

variables de mesures de la visibilité politique de la firme. En fait,

étant donné que la rentabilité de l'entreprise est

proportionnelle au risque, le gouvernement peut expliquée le

résultat moyen des firmes à risque élevé d'une

manière excessif, dans ce cas les firmes ont intérêt

à gérer leurs résultats à la baisse en vue de

minimiser les coûts politiques. Ainsi, l'Etat intervient dans le cas

d'une entreprise opérant dans un secteur fortement concentré et

qui possède un bénéfice très élèves

dont pour objectif d'assurer le respect de la concurrence, Olivier(2010) et

Mard et Marsat (2011).

Dans un autre contexte, les résultats de l'étude

de Watts et Zimmermann(1978) ont prouve que les contrôles des prix

influencent les revenus et les flux de trésorerie des firmes et vu que

ce contrôle est couteux, les décisions et choix comptables des

dirigeants vont être affectés à cause de cette intervention

réglementaire.

L'hypothèse des coûts politiques a

été validée dans le secteur pétrolier durant les

phases d'augmentation des prix. Dans ce contexte, les résultats des

l'études de Han et Wang(1998) aux Etats-Unis, Lim, Maltoczy (1999) en

Australie et Navissi (1999) en Nouvelle-Zélande sur un

échantillon des firmes manufacturières font preuve d'une gestion

du résultat à la baisse en réponse d'une série de

réglementation de contrôle de prix dans ces pays

caractérisés par un marché très

réglementé. En fait, ces firmes gèrent leurs

résultats à la baisse dans les périodes ou cours

desquelles elles pouvaient demander une hausse des prix. Donc ces études

soutiennent l'hypothèse selon laquelle les changements

réglementaires qui donnent le droit aux entreprises d'obtenir des

augmentations des prix sont un déterminant important d'une gestion du

résultat à la baisse, Mard et Marsat (2011).

Olivier (2010) souligne que le processus politique joue un

rôle important dans le cadre de la théorie des coûts

politiques car il constitue comme une concurrence du partage des richesses. En

effet, les entreprises qui sont soumises à des contributions politiques

réalisent des richesses plus élevés que les autres

entreprises. Selon la théorie politico-contractuelle les entreprises qui

procurent des coûts politiques choisissent les méthodes comptables

qui retardent la comptabilisation de leurs bénéfices.

2-1-1-2 Les contrats

d'endettement :

Richardson (1998) soutient l'idée que les contrats des

dettes préconisent des motivations pour gérer le résultat,

afin d'éviter d'enfreindre les conventions relatives à ces

contrats. Ainsi, lorsque l'asymétrie de l'information est assez

élevée, les managers cherchent à manipuler les

bénéfices aux alentours de ces contrats, sans avoir à

être découverts.

Les relations entre la firme et ses principaux partenaires

sont gouvernées par un nombre de contrats implicite et explicites. L'un

de ces contrats et celui de la dette qui est établi entre l'entreprise

et ces créanciers, et vu l'incomplétude de ces contrats, ces

derniers vont essayer de limiter le transfert des richesses opportunistes de la

part des actionnaires et ceci en imposant des clauses restrictives dans les

contrats de la dette qui sont exprimés sous formes des ratios

comptables à respecter, Olivier(2010) et Elleuch Hamza (2012).

D'une façon générale, les clauses

comptables sont utilisées afin de protéger les

intérêts des créanciers et atténuer par

conséquent les problèmes d'agence de la dette, en effet, ils sont

destinés à restreindre les gestionnaires de s'engager dans un

investissement et des décisions de financement qui permettent de

réduire les valeurs des créanciers. Ces clauses permettent

d'éviter les transferts de richesse des créanciers vers les

nouveaux, El Mir et Seboui (2007).

La taille de l'entreprise, son risque et son niveau

d'endettement sont des déterminants importants des clauses de contrats

entre la firme et ses créanciers. En effet, plus la firme est grande

plus elle est susceptible de négocier la réduction du nombre de

clauses restrictives, concernant le niveau d'endettement, les recherches

stipulent que les firmes les plus fortement endettées vont être

les sujettes à l'inclusion de clauses restrictives, El Mir et Seboui

(2007).

Goyal et Frank (2000) affirme que des taux

d'intérêt élevés impliquent un plus grand risque

financier. Les entreprises seront plus susceptibles d'émettre des dettes

avec des clauses restrictives, notamment celles qui encadrent et restreignent

l'endettement et l'investissement.

Toutefois, une imposition de ces clauses va encourager la

gestion du résultat. En fait, l'hypothèse des clauses

restrictives stipule que les firmes ayant des contrats de dette avec des

clauses d'ordre comptable gèrent les résultats à la

hausse, Defond et Jiambalvo (1994) et Djama (2003).

La théorie positive de la comptabilité

prévoit que les firmes s'approchant de la violation du contrat

d'endettement ont tendance à augmenter le résultat pour desserrer

leurs contraintes de dette, (Watts et Zimmerman (1986)).

Généralement, les sociétés endettées

gèrent les résultats afin d'augmenter leurs rentabilités

et ceci pour rassurer leurs divers parties prenantes quant à leurs

rentabilités et éviter donc la violation des termes de clauses

contractuelles.

Dyreng (2009) et franz et al (2012) stipulent que les

entreprises que sont proches de la violation des clauses restrictives des

contrats de dette s'engagent dans des niveaux élevés de la

gestion du résultat comptable et réelle. Par ailleurs, franz et

al (2012) affirment que cette gestion du résultat est observée

surtout pour les entreprises ayant une mauvaise notation de crédit et

celles qui ont des résultats non conformes aux prévisions des

analystes.

Defond et Jiambalvo (1994) ont examiné les

régularisions inhabituelles effectuées par un échantillon

des firmes en difficulté qui ont fait état d'une violation des

clauses restrictives des dettes dans leurs rapports annuels et qui a

influencé les choix comptables. Les résultats indiquent que les

firmes changent leurs méthodes comptables s'ils sont proches de

violation des clauses, ce qui entraine une augmentation des

bénéfices. D'autre part, ils ont remarqué que dans

l'année qui précède la violation, les accruals anormaux

sont significativement positifs ce qui supporte l'idée que les contrats

de dette motivent les dirigeants à manipuler les résultats.

Par contre, DeAngelo et al (1994) ont infirmé que les

sociétés en difficultés financières ne peuvent pas

recours à l'endettement. En effet, ils ont affirmé que les

dirigeants de ces entreprises ont tendance à manipuler les accruals

discrétionnaires vers la baisse dans le but d'afficher un

résultat plus faible. Dans ce cas le respect des calasses contractuelles

d'endettement ne constitue pas une incitation aux dirigeants d'entreprise en

difficulté financière pour gérer les résultats

à la hausse. En Tunisie, Shabo et Taktak (2002) ont trouvé que

les entreprises les plus endettées gèrent les résultats

à la hausse.

2-1-1-3 les contrats de

rémunérations

Les dirigeants qui ne détiennent pas la totalité

des actions de leurs entreprises ont tendance à satisfaire leurs besoins

personnels en consommant une partie des richesses de la firme. Par

conséquent, pour réduire cette incitation, la

rémunération des dirigeants est habituellement indexée sur

le résultat. D'où découle l'hypothèse des contrats

de rémunération avancée par la théorie

politico-contractuelle qui postule que les managers dont la

rémunération est associée à la performance

dégagée par la firme manipulent les résultats afin

d'accroitre leur rémunération, Ben Amar (2009).

La gestion de résultat pour un objectif la

maximisation de la richesse des dirigeants qui ont pour intérêt de

« gérer ou manipuler le résultat comptable afin de

maximiser la richesse de l'entreprise ou sa richesse personnel »,

Koubaa et

Halioui

(2013). Ils soulignent aussi que dans la littérature comptable divers

recherches ont montré que les clauses restrictives incluses dans les

contrats de rémunération des dirigeants constituent l'une des

motivations de la gestion des résultats, et que les contrats de

rémunération des dirigeants basés sur les

bénéfices des entreprises.

Les contrats de rémunération sont établis

par les actionnaires qui sont capables d'anticiper leurs impacts sur les

décisions des dirigeants. Cependant Olivier (2010) note que « la

mise en place de contrats incitatifs peut être optimale lorsqu'elle

incite le dirigeant, par ses décisions, à révéler

une partie de l'information dont il dispose. Par conséquent, la

diffusion d'informations relatives aux contrats entre actionnaires et

dirigeants et relatives aux rémunérations de ces derniers peut

modérer l'incitation à la gestion des résultats».

Dans le cadre théorique de la relation d'agence entre

les dirigeants et les actionnaires. La rémunération des

dirigeants est une étude qui liée la richesse du dirigeant

à la performance de l'entreprise dans le but de réalisé

les intérêts des deux parties afin de lutter contre les

asymétries d'information utilisées par des dirigeants. Garnotel

et Loux (2008). En fait, les systèmes de récompenses

fondés sur la performance sont mis en place par les actionnaires afin

d'inciter les dirigeants à prendre des décisions permettant de

maximiser la valeur de l'entreprise. La rémunération totale est

formée d'une partie fixe (salaire) et d'une partie variable

(indexée sur le résultat comptable, tels que : stocks

options, les bonus.....). Cependant, ces récompenses basées sur

la performance incitent les managers à gérer les

résultats. Dans ce cadre, Watts et Zimmerman (1986) stipulent que «

les entreprises dont la rémunération des managers est

indexée sur le résultat, ont tendance à choisir les

méthodes comptables qui accélèrent la comptabilisation des

bénéfices ».

Healy (1985) a largement étudié l'effet des

plans de rémunération des dirigeants sur la décision de

manipulation des accruals et le choix comptable. Se chercheur a affirmé

dans son étude que les régimes de primes incitent les managers

à sélectionner des procédures comptables qui maximisent la

valeur de leurs primes. Ces régimes semblent être un moyen

efficace qui affecte la gestion des accruals et les choix comptables. Healy

(1985) conclut que les managers sont incités à manipuler les

bénéfices pour accroitre leurs rémunération et

trouve que les managers gèrent à la baisse le résultat si

celui-ci est inférieur à la limite minimale ou supérieur

à la limite maximale pour maximiser leur bonus les années

suivantes.

Holthausen et al (1995), ont trouvé une preuve

compatible avec l'hypothèse de Healy (1985) qui stipule que les managers

manipulent les résultats à la baisse lorsque leurs bonus sont

à leurs maximums, mais contrairement à Healy (1985), ils n'ont

pas trouvé des preuves que les managers manipulent les résultats

à la baisse lorsque les bénéfices sont inférieurs

au minimum nécessaire pour recevoir des bonus.

Balsam (1998) a examiné la manière dont les

composantes de bénéfices, y compris les accruals

discrétionnaires qui ont un effet sur la rémunération du

manager, il a montré que les accruals discrétionnaires sont

associés à la rémunération du manager et a

insisté sur le fait que l'utilisation des accruals

discrétionnaires positifs est importante car les managers s'attendent

à un accroissement de rémunération.

2-1-2 Les motivations

fondées sur la gestion des résultats par les seuils:

La gestion du résultat par les seuils est guidée

par la volonté d'atteindre un seuil prédéterminé

(par exemple résultat zéro, résultat de l'année

précédente et les anticipations des analystes). Elle permet de

prendre en compte des motivations autre que l'opportunisme du dirigeant tel que

les motivations contractuelles, les motivations réglementaires, Draief

Chouaya (2010) et Olivier (2010). La gestion du résultat par les seuils

est expliquée par la théorie des prospects et la théorie

des coûts de transaction. Elle constitue la principale incitation

à la gestion du résultat. Jeanjean (2011)

Burgstahler et Dichev (1997) ont utilisé un

échantillon des entreprises américaines pour étudier les

irrégularités de distribution des résultats comptables, et

ont démontré qu'il ya deux seuils que le dirigeant essaye

d'atteindre : le seuil du résultat nul (éviter de publier de

faibles pertes), seuil des variations nulles (éviter de publier de

faibles diminutions de résultat) et évitent de publier des

résultats inférieurs aux prévisions des analystes. En plus

deux seuils, Degeorge et al (1999) ont identifié un troisième

seuil à atteindre qui est la volonté d'atteindre les

prévisions des analystes financiers.

2-1-2-1- Le seuil du

résultat nul (éviter de publier de faibles pertes)

Selon cette hypothèse, les entreprises dont leurs

résultat sont inferieurs à zéro sont incités

à gérer les résultats afin d'afficher un léger

bénéfice. Hayn (1995) a conduit sa recherche sur un

échantillon des entreprises qui ont publié des pertes, le

chercheur a observé que le nombre des entreprises faiblement

déficitaires est faible ce qui montre que les entreprises n'ont pas

intérêt à publier un résultat

légèrement négatif. En outre, il stipule que passer sous

le seuil du résultat nul doit correspondre à la transmission d'un

signal négatif vers le marché et dépasser le seuil du

résultat nul correspond à la transmission d'un signal positif.

Ceci peut être expliqué par le fait de gérer le

résultat afin d'éviter une perte, Olivier (2013).

De leur part, Burgstahler et Dichev (1997) ont essayé

de savoir, comment et pourquoi les firmes évitent de publier les

réductions des bénéfices et les pertes. Par la suite, ils

ont estimé qu'entre 8% et 12% des firmes avec des diminutions des

bénéfices manipulent les résultats de manière

à les augmenter, et entre 30% et 44% des firmes avec des pertes, Par

ailleurs, Jeanjean(2011) a montré qu'afin d'éviter de publier des

pertes, les firmes gèrent les résultats à la hausse.

2-1-2-2- Seuil des

variations nulles (volonté d'éviter la baisse des

résultats)

Selon cette hypothèse, les dirigeants gèrent les

résultats dans le but de publier des résultats en augmentation

régulière. Dans ce cadre, Myers et Skinner (1999) stipulent que

le marché accorde des primes aux entreprises qui présentant une

augmentation régulière des bénéfices ce qui peut

constituer une motivation aux managers pour gérer les résultats.

En effet, ces derniers ont recours à la manipulation des

résultats afin d'atteindre le « résultat N-1» et donc

de maintenir la croissance des bénéfices. Jeanjean (2011) postule

que les dirigeants des entreprises françaises dont le résultat se

trouve en dessous du bénéfice de l'année

précédente seront motivés à gérer les

résultats afin d'augmenter le résultat via les accruals

discrétionnaires dans le but d`atteindre le seuil.

2-1-2-3- La volonté

d'atteindre les Prévisions des analystes financiers

(évitent de publier des résultats inférieurs aux

prévisions des analystes)

Dans ce cadre, les entreprises évitent de publier des

résultats inférieurs aux prévisions des analystes. Selon

Degereoge et al (1999) les managers des entreprises ont recours à la

gestion du résultat afin d'atteindre les prévisions des

analystes. L'étude de Kasznik (1999) a fait preuve d'une gestion du

résultat à la hausse pour les firmes de son échantillon

via les accruals discrétionnaires et ceci pour publier des

résultats qui sont conformes aux prévisions des analystes dans le

but de limiter les erreurs de prévisions et d'un autre coté, pour

que le marché ne réagisse pas négativement en cas de

atteinte du seuil cible.

Selon Matsumoto (2002), l'objectif d'afficher des

résultats dépassant les prévisions des analystes peut

être atteint par la gestion des résultats à la hausse pour

atteindre les seuils et aussi en gérant les prévisions des

analystes à la baisse à la date des bénéfices. D'un

autre coté, la gestion par seuils peut être expliquée par

la théorie politico-contractuelle. Dans ce contexte, Dechow et al (2003)

ont attribué à la gestion des résultats pour atteindre le

seuil un comportement opportuniste de part des dirigeants de la firme. En fait,

ces dirigeants gèrent le résultat non pas pour signaler une bonne

performance de la firme mais plutôt pour retarder l'annonce des

mauvaises nouvelles.

2-1-3 -Autres

motivations : Une revue de la littérature

2-1-3-1-Le lissage du

résultat :

Le lissage du résultat consiste à choisir non

pas une direction à progression du résultat publié mais un

rythme de progression. Plus précisément, on dit que les

résultats sont lissés lorsque ceci tend à réduire

la variance des résultats publiés, Parfet (2000), Hervé

et Gaétan (2003) et Ben Rejeb Attia (2013).

La variabilité du résultat peut être

perçue par le marché et créanciers comme une mesure de

risque. En effet, les dirigeants vont chercher à atténuer les

fluctuations du résultat dans le temps, Ben Rejeb Attia (2013). Cette

stratégie peut être utilisée dans le cas de contrat

d'endettement ou de rémunération, ainsi que pour les entreprises

visible politiquement, Mard et Marsat (2011).

Omri et al (2007) stipulent que le lissage du résultat

peut à la fois une forme et une motivation à la gestion du

résultat. Ainsi, e lissage a pour but de produire des

bénéfices qui suivant une courbe d'évolution

réguliers, il peut être considéré comme une forme

spécifique de la gestion des résultats. Il correspond donc

à une diminution de la variance des bénéfices, Chalayer

(1994 ;1995) et Ben Rejeb Attia (2013).

Plusieurs chercheurs ont tenté de définir le

lissage d'où, selon Copeland (1968) : « le lissage du

résultat permet de modérer les fluctuations de cette

dernière année à une autre et ceci se faite par le

transfert des sommes des années réussies aux années

difficiles ». Pour Fern et al (1994) : « le lissage du

résultat est un comportement spécifique qui a pour but de

réduire les augmentations anormales des résultats

publiés».

Pour Imhoff (1977), le lissage a été typiquement

défini comme un degré relativement faible de la

variabilité des résultats». En fait, les chercheurs

comptables s'accordant sur l'hypothèse que le lissage trouve sa

motivation dans la croyance que les utilisateurs externes de l'information

comptable et financière de la firme préfèrent les

entreprises qui ont fixes et une croissance continue (Breton et Chenail (1997)

du fait que le lissage réduit la variance des résultats et

améliorer par suit leur richesse.

Selon Ronen et Sadan (1981), « les dirigeants sont

incités à lisser les résultats dans le but de maximiser

leurs richesses et d'autre part accroitre les richesses des actionnaires

».Imhoff (1977) était le premier chercheur qui a essayé de

séparer le lissage intentionnel et le lissage naturel. Pour lui, il

parait impossible de déterminer si le lissage du résultat

résulte d'événements naturels ou si les résultats

ont été lissés intentionnellement.

Selon Chalayer (1995) « le lissage des résultats,

réel ou comptable représente un cas particulier de manipulation

de l'information financière. C'est, en fait, un ensemble de pratiques

qui sont volontairement appliquées afin de publier une série de

résultats présente une variance réduite». Par

ailleurs, pour réduire l'asymétrie d'informationnelle, les firmes

qui ont des perspectives futures favorables ont recours au signal comptable.

Ainsi, le lissage des résultats constitue un des outils de

signalisation.

2 1-3-2- Premiers appels

publics à l'épargne :

L'introduction en bourse est un contexte ordinairement

caractérisé par l'asymétrie d'information, et pour

réduire cette asymétrie, l'entreprise qui va faire l'objet de

l'introduction en bourse doit publier un prospectus qui comporte des

états financiers audités, et étant donné que le

marché financier se base généralement sur les états

financiers pour fixer les prix de l'action, ceci peut inciter les managers

à gérer les résultats à la hausse. Donc le besoin

important des investisseurs et des analystes financiers à l'information

publiée par l'entreprise constitue une motivation importante pour les

dirigeants pour gérer les résultats, Cormier et Magnan

(1995),Chabchoub et Mrabet (2011).

Dans ce sens, plusieurs recherches ont étudié la

gestion de résultat dans le contexte des offres publique d'achat par les

entreprises, et la plupart de ces recherches soit dans le contexte

américain ((Teoh et al (1998)) et Friedland (1994)), soit

européen (Roosenboom et al (2003)) Boisselier et Jaouadi (2011) ont

montré que l'entreprise, lors d'une émission initiale des titres,

gère ses résultats dans le but d'augmenter les prix de ses

titres. En examinant le changement des accruals, Deagelo (1988) indique que

l'information sur les résultats est importante pour l'évaluation

en cas d'offre publique d'achat et suppose que les dirigeants de firmes ont

l'intention de minimiser les résultats.

Burgstahler et Eames (1998) ont trouvé que les

dirigeants gèrent les résultats à la hausse afin

d'éviter de publier les résultats inferieurs aux

prévisions des analystes financiers. En fait, les dirigeants sont

motivée à gérer les résultats à la hausse

avant l'introduction de leurs entreprises en bourse pour que les prix des

titres arrivent à leurs valeurs maximales et par suite accroitre le prix

de l'offre, (Roosenboom et al (2003)). Ces auteurs ont détecté

une gestion du résultat dans leur étude sur un échantillon

d'entreprises Hollandaises.

Les chiffres contenus dans les états financiers

publiés sont associés positivement au prix de l'offre au moment

de l'introduction en bourse des entreprises américaines, (Kim et Ritter

(1999)). Ainsi, les investisseurs accordent une grande importance aux

états financiers ce qui peut motiver les managers à s'engager

dans un processus de manipulation des résultats en vue de signaler des

informations montrant que l'entreprise est rentable, performante et capable de

générer des flux importants.

Dechow et Skinner (2000) stipulent que les offres publiques

d'action incitent les managers à gérer les résultats

publiés à la hausse pour donner une meilleure image de leurs

entreprises, et obtenir par la suite des prix plus élevés ce qui

leur permet d'améliorer leurs richesses et réaliser des gains

pour le compte de l'entreprise.

Friedland (1994) a examiné un échantillon de

firmes américaines faisant appel publics à l'épargne, les

résultats de son étude indique que les entreprises qui publient

un rapport intérimaire avant l'introduction en bourse ont recours

à la gestion du résultat dans ce rapport et non pas dans les

états financiers annuels. Il stipule les managers gèrent le

résultat dans les rapports annuels plus récents et

spécifiquement les états financiers pour accroitre le prix

d'offre au moment de l'introduction en bourse.

Cependant, d'autres recherches indiquent une absence de

gestion de résultat telle que l'étude Carpentier et Suret (2004)

sur un échantillon des entreprises canadiennes nouvellement introduite

en bourse. Par ailleurs, l'étude d'Aharony et al (1993) ne fait pas

preuve une manipulation importante des états financiers auprès

des entreprises américaines une année avant l'introduction en

bourse, De plus, ils confirment que les entreprises de petites tailles,

fortement endettées et celles qui font appel à des

vérificateurs et intermédiaires de renommés

inférieure sont plus susceptibles qui d'autres de gérer les

résultats lors des émissions initiales.

D'un autre coté, les recherches en la matière

ont montré qu'une manipulation comptable agressive a des

conséquences négatives pour la firme dans le futur du fait que sa

rentabilité ultérieure va être faible. Ainsi le

marché financier va sanctionner ultérieurement les managers qui

ont géré les résultats d'une façon excessive et

induit en erreur les investisseurs sur la situation réelle de

l'entreprise lors de l'introduction en bourse.

Dans ce contexte Teoh et al (1998) ; Roosenboom et al

(2003) ont montré que la gestion du résultat parait directement

liée à la sous performance futur des nouvelles émissions.

En effet, plus les managers gèrent les résultats à la

hausse dans la période de l'introduction en bourse, plus la performance

boursière à long terme sera négative, ceci est conforme

avec l'hypothèse de l'opportunisme de la gestion du résultat.

Donc, ces entreprises vont être performantes à court terme mais

elles ne sont pas capables à maintenir cette performance à lang

terme.

2-1-3-3 Changement des

dirigeants :

Le changement de dirigeant a une implication sur la politique

financée et comptable des entreprises, notamment sur la motivation de

gérer le résultat comptable. En fait, les dirigeants qui vont

quitter l'entreprise s'engagent dans des politiques tendant à maximiser

leurs profits, Yves et Sylvain (2008).

En cas de faible performance, ils vont maximiser les

résultats afin d'empêcher ou retarder leur sortie, cependant, en

cas de forte performance, ils vont maximiser les résultats dans le but

de tirer le maximum de profit, (Coughlan et Smith (1985); Warner et al (1988) ;

Hermalin et Weisbach (1988); Murphy et Zimmerman (1993)).Dans le cadre de

changement de direction non routinier, Pourciau (1993) stipule que le dirigeant

sortant peut gérer à la hausse les résultats. Quant au

dirigeant entrant, les résultats empiriques de son étude ont

confirmé qu'il gère les accruals de manière à

baisser les résultats dans l'année du changement de la direction

et les augmenter l'année suivante.

Cependant, dans le cas d'un départ planifié,

Mard et Marsat (2009) stipule que le dirigeant est incité à

afficher des bénéfices flatteurs afin de tirer le maximum de

bonus du départ. En cas d'un départ forcé, le dirigeant

est motivé de manipuler les résultats afin de sauver son poste

et /ou sa réputation car il peut être démis de ses

fonctions et ceci soit au profit d'un autre dirigeant de l'intérieur de

l'entreprise soit au profit d'un dirigeant extérieur à

l'entreprise. Par ailleurs, Dechow et sloan (1991) stipulent que la

réduction des frais de recherche et développement est liée

aux motivations des dirigeants sortants de l'entreprise à accroitre les

bénéfices actuels dans leurs dernières années.

Les résultats de l'étude de DeAngelo (1988) ont

indiqué l'existence d'une gestion du résultat de la part des

dirigeants par les accruals discrétionnaires et ceci pour augmenter

leurs revenus lorsqu'ils sont menacés de perdre le contrôle de

leurs entreprises. Concernant le dirigeant entrant, il peut être

incité à enregistrer un maximum de pertes sur l'exercice de

succession et ceci dans le but d'optimiser sa stratégie de gestion des

résultats comptables. Les résultats de DeAngelo (1988) sont

compatibles avec celles de Murphy et Zimmermann (1993) qui stipulent que le

nouveau dirigeant arrivant à la tête d'une entreprise peut avoir

intérêt à constater un maximum de charges sur l'exercice de

succession. En effet, il est prêt à être responsable des

pertes afin de renforcer sa réputation.

Guan et al (2005) ont examiné les départs

forcés de dirigeants, les résultats de leur étude ont

affiché l'année avant l'éviction des dirigeants des

accruals discrétionnaires plus élevé. La

recherche de Reitenga et Tearney (2003) a porté sur les changements

planifiés de dirigeants. Leur analyse a été

étalée sur quatre années qui précédent le

départ, leur résultat montre des accruals discrétionnaires

plus élevés si le dirigeant garde un mandat d'administrateur

après le changement.

2-1-3-4- Minimisation des

impôts :

Le système fiscal est l'un des facteurs incitant

à la gestion du résultat. D'une part, il incite les dirigeants

des sociétés à gérer les résultats à

la baisse pour réaliser des économies d'impôts. D'autre

part, si ce système fiscal exerce un contrôle et une forte

pression permettant de limiter l'opportunisme du dirigeant, ce dernier va faire

preuve d'une moindre agressivité en matière de la gestion des

résultats, Elleuch Hamza(2010).

Dans les pays de droit écrit, il est connu que la

comptabilité et fiscalité sont fortement rattachées, en

autres termes, le bénéfice comptable et le

bénéfice fiscal sont très liés, la gestion du

résultat fiscal constitue une motivation majeure dans plusieurs firmes

et particulièrement dans les petites et moyennes entreprises (PME) ou

les dirigeants sont généralement les principaux actionnaires.

Ainsi, ces dirigeants sont incités à réduire les

bénéfices dans le but de payer moins d'impôt, (Boynton et

al (1992); Guenther (1994)).

La Tunisie, comme toute autre pays de droit écrit,

présente des pratique comptables qui sont fortement liés aux

règles fiscales, ce qui aide les agents politiques à imposer des

coûts supplémentaires à l'entreprises, dans ce cas, les

dirigeants sont incités à baisser les résultats dans le

but de payer moins d'impôts. En analysant 8 pays européens,

Coppensa et Erik (2005) ont trouvé que les entreprises privées

opérant dans les pays ou le système fiscal a une grande influence

sur la comptabilité évitent de déclarer les pertes minimes

et tendent à lisser les résultats. Par ailleurs, ils affirment

que les différences dans le type de la gestion des

bénéfices entre les pays peuvent être attribuées aux

différences dans l'influence des règles fiscales sur la

comptabilité financière.

Guentger (1994) affirme que même si la réduction

des taux d'imposition des sociétés peut inciter les gestionnaires

à diminuer les bénéfices dans l'année

précédant la réduction du taux d'impôt, d'autres

incitations pourraient rendre cet acte couteux. Pour cette raison, de

nombreuses entreprises peuvent choisir de renoncer à une économie

d'impôt actuelle pour éviter de réduire le

bénéfice net des états financiers. Les résultats

des tests empiriques rapportent des accruals actuels significativement faible

pour les grandes entreprises pour l'année précédant la

réduction du taux d'impôt. Comme prévu, ces accruals sont

positivement associées à des niveaux de dette à long

terme.

Les résultats de l'étude de Boynton et al (1992)

montrent que les firmes potentiellement exposés à la taxe

alternative minimale payable par les entreprises qui ne s'acquittent pas du

minimum d'impôts requis gèrent les résultats à la

baisse comparés aux firmes non exposés à cette taxe. De

leur part, Erickson et al (2004) affirment dans leur étude

effectuée sur un échantillon des sociétés ayant agi

de manière frauduleuse, que les managers de ces sociétés

gèrent les résultats au détriment d'une charge fiscale

lourde.

2-1-3-5- Regroupement des

entreprises :

L'opération de fusion et d'acquisition constitue une

incitation à la gestion du résultat. Plusieurs études ont

essayé d'examiner la relation entre l'opération de fusion et la

gestion du résultat. Dans ce sens, Erickson et Wang (1999), Asano et al.

(2007) et Jennifer (2010) ont affirmé que si l'entreprise émet

des nouvelles actions dans le but d'acquérir une autre firme, ceci

encourage cette dernière à gérer les résultats

à la hausse dans le but de maximiser la valeur de ses actions, d'autre

part la gestion du résultat lui permet de diminuer le coût

d'acquisition. De leurs part, Louis(2004), Baik et al (2007), Botsari et Meeks

(2008) et Gong et al(2008) ont trouvé que les accruals

discrétionnaires de l'entreprise acquéreuse sont

significativement élevés au moment de l'achat des actions ou il

y'a des motivations à accroitre les prix des actions, ils ont conclu

donc que l'opération d'achat des actions est

précédé par la gestion du résultat. Toutefois, si

la gestion du résultat lors de l'opération de fusion et

d'acquisition est détectée, ceci peut générer des

coûts. En effet, le dirigeant qui a manipulé les résultats

peut perdre son réputation, d'un autre coté, l'entreprise cible

à le droit de demander une révision du prix, Jennifer (2010).

2-2

Les modèles de mesure de la gestion du résultat : un

état de l'art

Les premiers travaux empiriques sur la gestion des

résultats avaient essentiellement pour but de savoir si le choix d'une

méthode comptable spécifique a un effet sur le résultat.

Toutefois, face aux critiques adressées à ces études,

Hagerman et Zmijewski (1979) ont affirmé qu'au lieu d'examiner chaque

méthode comptable séparément, il est

préférable d'examiner un portefeuille de méthodes et

étudier son influence sur le résultat. Cependant, cette approche

ne reflète pas la totalité des décisions comptables prises

par les managers, c'est donc le besoin d'avoir une mesure exhaustive, que les

accruals ont vu le jour.

Selon DuCharme et al (2004) «les accruals»

nommés aussi ajustements comptables, traduisent le choix des

méthodes comptables et l'identification du facteur temps pour les

dépenses, les revenus et les changements des estimations comptables.

Healy (1985) a été le premier qui mesures la gestion du

résulta par les accruals. Il définit les accruals comme « la

somme des ajustements comptables aux cash-flows de l'entreprise permis par les

organismes de normalisation». Pour Cormier et al