Gestion du résultat, les déterminants de la structure financière et le coà»t de la dette: étude empirique sur les entreprises tunisiennes non financières cotées( Télécharger le fichier original )par Mohamed Ali Saadellaoui University of Carthage - Finance 2016 |

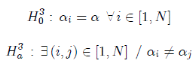

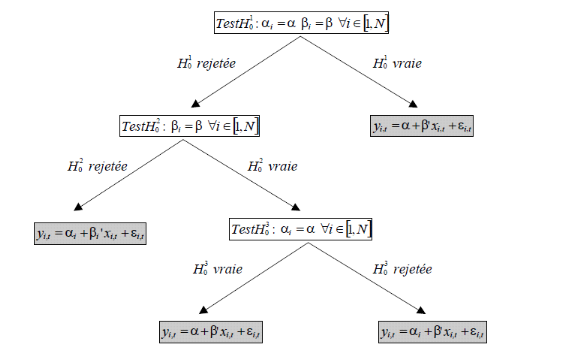

2-4-2-1 Vérification de l'absence de multicolinéarité :· Matrice de corrélation : On va dresser la matrice de corrélation pour construire une idée claire sur le degré d'association entre les variables de l'étude. Cette matrice permet de savoir s'il existe une corrélation forte, du à l'existence des variables liées linéairement, à travers les coefficients de corrélation élevés. · Variation inflation factor (VIF) L'étude des matrices de corrélations ne permet pas certainement de détecter tous les problèmes de multicolinéarité (Hamilton (200416(*))). Donc, on va utiliser le VIF pour vérifier l'absence de multicolinéarité. Le VIF mesure le degré auquel chaque variable peut être expliquée par les autres variables explicatives. 2-4-2-2 Etude des spécificités des données de panel 17(*):On ne peut utiliser les modèles économétriques des donnes de panel que lorsqu'on effectue le test de spécification du processus générateur de données. De ce fait, nous proposons dans un premier lieu le test de spécification des modèles linéaires simples et par la suite on va présenter le test des effets individuels. ï Test de spécification du processus des données : On va donc utiliser le test de spécification (appelé aussi test d'homogénéité de Fisher) en vue accepté ou rejeter l'hypothèse nulle d'une structure parfaitement homogène(les constantes et les coefficients sont identiques) contre l'hypothèse de la présence d'un effet individuel dans les donnés de panel. Il est à noter qu'on va utiliser dans notre étude un modèle linéaire simple de type : CDi,t = ái +â1 SF i,t + â2AD i,t + â3 OC i,t + â4 ROA i,t + â5 TAi,t + â6 ROi,t +å i,t (1) Yi,t = ái +âi' X i,t + å i,t Avec : CDi,t : variable dépendante « coût de la dette » pour notre modèle d'étude de la firme i pendante l'année t ; SFi,t : La structure financière. CD i,t : Le coût de la dette (debt cost). AD i,t : Les accruals discrétionnaires. OC i,t : L'opportunité de croissance. ROA i,t : La rentabilité de la firme. TAi,t : La taille de l'entreprise. RO i,t : Le risque opérationnel åi,t : Le terme d'erreur qui représente selon le modèle de Jones modifié (1995) les accruals discrétionnaires. ái : effet spécifique relative aux caractéristiques propres de l'entreprise. â1, â2, â3, â4 , â5 et â6 sont les coefficients de l'estimation du notre modèle. On suppose que les åi,t sont identiquement et indépendamment distribués. Le schéma ci -dessous décrit la procédure générale du test de spécification présenté dans Hsiao (1986) Figure 2 : Procédure générale de test d'homogénéité

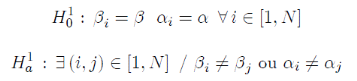

Source: Hsiao (1986), C., »Analysis of Panel Data» · Construction des statistiques de test18(*): Il est à noter qu'il ya trois types de tests à faire pour vérifier l'homogénéité à savoir : Test d'homogénéité global ; test d'homogénéité des coefficients ; test d'homogénéité des constantes. · Test d'homogénéité global : En premier lieu, on test l'hypothèse d'une structure parfaitement homogène (les coefficients, constantes et identiques) ceci revient à tester l'hypothèse nulle H01:

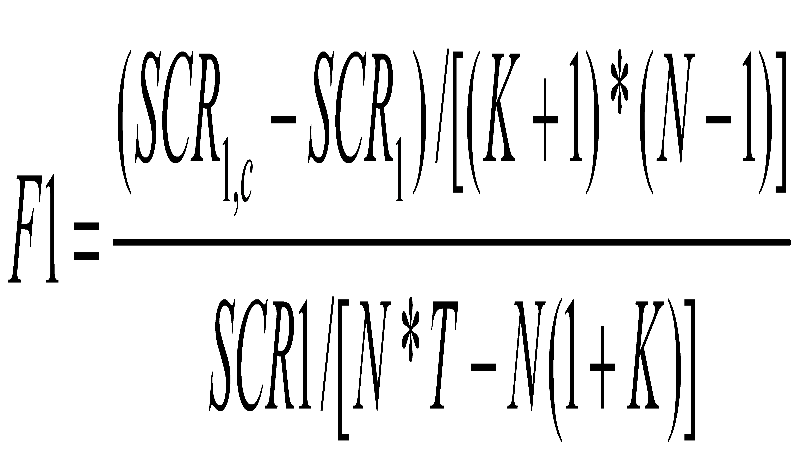

On utilise donc une statistique de Fischer afin tester ces (K + 1) (N -1) restrictions linéaires. Si on suppose que les résidus åi,t sont indépendamment distribués dans les dimensions i et t; et qu'ils suivent une loi normale avec une espérance égal a zéro et une variance óå2 finie ; cette statistique suit une distribution de Fischer avec (K + 1) (N - 1) et NT -N (K + 1) degrés de liberté. Les conclusions de ce test seront alors les suivantes:

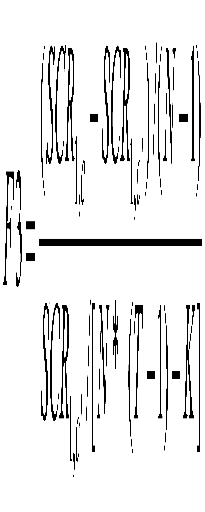

Où SCR1 désigne la somme des carrés des résidus du modèle (1) SCR1.c: la somme des carrés des résidus du contraint, il s'écrite sous la forme (H0 = Yi,t = á +âi' X i,t + å i,t ) Si en accepte l'hypothèse nulle H01 d'homogénéité, on obtient un modèle pooled totalement homogène : Yi,t = á +âi' X i,t + å i,t Si par contre, on rejette l'hypothèse nulle, on va passer à une deuxième étape qui à savoir si l'hétérogénéité émane des coefficients âi. ï Test l'hétérogénéité des coefficients âi: La seconde étape consiste donc à tester l'égalité pour tous les individus des K composantes des vecteurs âi.

D'après l'hypothèse nulle, on peut réaliser une statistique de Fischer pour contrôler ces (N - 1) K restrictions linéaires ; on n'impose qu'il n'existe aucune restriction sur les constantes individuelles ái; sur la même endroit , a partir l'hypothèse de normalité et d'indépendance des résidus, cette dernier subit la loi de Fischer avec (N - 1)K et NT -N (K + 1) degrés de liberté.

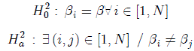

Yi,t = ái +âi' X i,t + å i,t Si on rejette l'hypothèse nulle H02 d'homogénéité des coefficients âi, en rejette donc la structure de panel, car au mieux seuls les constants ái qui peuvent être identique entre les individus : Yi,t = á +âi' X i,t + å i,t On estime alors les paramètres vectoriels âi en utilisant les modèles différents pays par pays. Si par contre, on accepte l'hypothèse nulle d'homogénéité des coefficients âi ; on retient la structure de panel et l'on cherche alors à déterminer dans une troisième étape si les constantes ái ont une dimension individuelle. · Test d'homogénéité de constantes ái : La troisième étape consiste à tester l'égalité des N constantes individuelles ái ; sous l'hypothèse de coefficients âi communs à tous les individus :

Sous l'hypothèse nulle, on impose âi = â : Sous l'hypothèse d'indépendance et de normalité des résidus, on construit une statistique de Fischer pour tester ces N - 1 restrictions linéaires. Cette statistique suit une loi de Fischer avec (N -1)K et N (T - 1)-K degrés de liberté.

SCR1,c': La somme carré des résidus du modèle (1) sous l'hypothèse d'égalité SCR1,c: La somme carré des résidus du modèle contraint, il s'écrite sous la forme (H0= Yi,t = ái +âi' X i,t + å i,t Si en rejette l'hypothèse nulle H03 d'homogénéité des constants, on obtient donc un modèle de panel avec des effets individuels : Yi,t = ái +âi' X i,t + å i,t Dans le cas où l'on accepte l'hypothèse nulle H03, on retrouve devant une structure de panel a une homogénéité total (modèle pooled). Le test H03 n'a pour but de confirmer ou infirmer les conclusions du test H01 ; puisque le fait de réduire le nombre de réduire le nombre de restrictions linéaires permet d'accroître la puissance du test du Fischer. Si en trouve que la probabilité de Fisher est supérieure à 5%, nous avons un effet commun donc on accepte l'hypothèse nulle d'égalité des constantes (ái) et l'estimation se fait par le MCO. Si la probabilité de Fisher est inferieur à 5%, nous avons un effet spécifique, donc en rejet H0 et en passe à l'étude des effets individuels (effet fixe ou aléatoire) * 16 Hamilton, L. C. 2004. Statistics with Stata (Updated for Version 8). Paci?c Grove, CA: * 17 Hurlin. C (2002)., « L'Econométrie des Données de Panel Modèles Linéaires Simples », Séminaire Méthodologique ,Ecole Doctorale Edocif * 18 Hurlin. C (2002)., « L'econométrie des Données de Panel Modèles Linéaires Simples », Séminaire Méthodologique ,Ecole Doctorale Edocif |

|

: La somme carrée des résidus du modèle (1)

: La somme carrée des résidus du modèle (1) : La somme carrés des résidus du modèle contraint,

il s'écrit sous la forme H0=

: La somme carrés des résidus du modèle contraint,

il s'écrit sous la forme H0=