|

Préambule

Ce mémoire est consacré à l'étude

du modèle mathématique des assurances maladie afin de calculer

la prime de risque qu'un assuré doit verser à son assureur en vu

d'une prise en charge lors de la réalisation du sinistre. Cette

étude a été effectuée à l'hôpital

Saint Joseph de Kinshasa dans le service de

gynécologie-obstétrique et de la Maternité.

En effet l'assurance maladie appartient à la famille

des assurances des personnes, qui proposent des contrats destinés

à protéger les individus des risques qui portent atteinte

à leur intégrité physique.On scinde habituellement les

assurances des personnes en deux grandes familles : l'assurance vie et

l'assurance de dommages corporels.

L'assurance vie propose des contrats dont les prestations sont

versées suite à une atteinte physique à la personne

assurée. Elle offre également des couvertures contre le

décès mais dans un cadre bien défini dans le régime

de prestation.

Elle regroupe les branches suivantes :

- L'assurance santé : a pour but de rembourser des

frais consécutifs aux maladies, aux accidents, à la

maternité. Le niveau de remboursements de frais de soins et des

médicaments varie de la prise en charge de ticket modérateur

à une partie ou à la totalité des frais laissé

à charge de l'assuré.

- L'assurance des accidents corporels : a pour but de

garantir les accidents corporels par versement des prestations forfaitaires ou

indemnitaires en cas d'accident ayant entrainé une incapacité,

une invalidité ou un décès.

- L'assurance dépendance : à pour objectif

de financer l'aide en cas de perte d'autonomie par versement d'une rente et/ ou

d'un capital.

Les promesses faites aux assurées portent la plus part

des temps sur des longues périodes. L'évaluation précise

du coût lié à ces promesses et une gestion saine sont des

conditions essentielles à la viabilité des contrats et aux

versements des prestations prévues.

Au cours de la vie du contrat d'assurance, l'assuré va

passer par différents états qui conditionnent son engagement par

le paiement de ses primes, mais aussi l'engagement de l'assureur à son

égard par le paiement des prestations. L'objet mathématique les

plus approprié pour modéliser l'évolution de

l'assuré à travers ces différents états est

la classe de processus stochastiques à temps continu et à espace

d'états fini appelée processus ponctuels.

Canevas de travail

Ce travail se compose en quatre parties :

- La première partie

intitulée « Généralités sur les

assurances » donne les grandes notions des assurances autres que

maladie en premier lieu et traite singulièrement des assurances maladie

en second lieu ;

- La deuxième partie intitulée « Etude

du système d'assurance maladie en France », est

consacré à l'étude du système d'assurance maladie

en France qui est l'un de meilleur au monde. C'est pour comprendre la

problématique de l'assurance maladie que nous introduisons ce chapitre

car cet assurance est presque inexistante dans notre pays;

- La troisième partie traite des modèles

stochastique de l'assurance hospitalisation avec possibilité des

retours à des états occupés dans le passé du faite

que les états d'hospitalisations sont(heureusement) les plus souvent non

définitif et il est important de pouvoir évaluer les

probabilités de retrouver une bonne santé à tout âge

afin d' évaluer de manière la plus juste possible les primes

associées à ces contrats.

- Et enfin dans la quatrième partie, nous allons faire

une étude sur le calcul de la prime de risque à partir des

données récoltées aux services gynécologie et

maternité de l'hôpital Saint Joseph. Dans cette section nous

utiliserons les techniques issues des statistiques pour la constitution des

échantillons. Nous utiliserons comme outils pour produire nos

statistiques le logiciel SPSS.

Préface

L'assurance maladie qui fait l'objet de notre étude

appartient à la famille des assurances des personnes qui constituent

sans contexte la partie la plus dynamique du secteur des assurances. Toutes les

statistiques disponibles montrent clairement qu'au cours du dernier quart de

siècle passé les assurances des personnes ont connu des taux de

croissance significativement plus élevés que ceux des assurances

des dommages et de responsabilité.

Les explications de ces succès sont multiples ;

citons notamment le vieillissement de la population, une meilleur connaissance

de la part de ménage des risques de l'existence, la crise

économique et l'acquisition d'un revenu vital non certain et, enfin la

crise de l'état providence qui a miné la confiance autrefois

placée dans les mécanismes d'assurances sociales.

L'assurance maladie à un impact positif sur

l'économie d'un pays car les primes versés par l'assuré

constitueront des réserves qui pourront alimenter l'économie du

pays et cette assurance devrait être encouragée plus que tout

assurance car tout être humain est toujours atteint au cours de sa vie

d'une maladie mais tout être ne possédera pas forcement une

voiture ou un immeuble à assurer.

En République Démocratique du Congo, nous avons

en général les problèmes suivant :

- Les démunis ou les personnes sans revenu constant et

décent n'ont pas facilement accès aux soins médicaux et

meurent parfois d'affection bénigne faute des moyens

financiers ;

- Ceux qui possèdent un revenu, dépensent des

sommes importantes étant donné qu'ils supporteront toutes leur

hospitalisation jusqu'au paiement de service post hospitalier

Face à ce problème et consciente de cette

réalité, l'Etat devrait encourager la population à payer

cette assurance et devrait également libéraliser le secteur afin

de créer une compétition dans les prestations des services aux

assurées. Ceci contribuera à l'amélioration du

système d'offre de soins par les réserves constitués car

ceux-ci peuvent être affectés à cette tâche.

L'assurance maladie propose de contrat dont les prestations

sont versées suite à une atteint à

l'intégrité physique de la personne, constitue notre sujet

d'étude en générale. Mais nous nous intéressons

plus précisément à l'assurance hospitalisation car

celle-ci englobe les services connexes qui donnent une vision plus

générale de la prise en charge d'un malade.

Soucieux d'apporter une contribution à la

résolution des problèmes de la RDC, nous nous sommes

intéressés à l'étude du modèle

mathématique pour la tarification de contrat d'assurance hospitalisation

par l'utilisation des techniques statistiques appropriées.

Pour avoir une idée des différents

problèmes que connaissent l'assurance maladie nous nous sommes

intéressés à l'étude du système d'offre de

soins en France qui est l'un des meilleurs au monde comme l'a certifié

l'OMS en 2008. Et cette étude nous permettra de comprendre la structure

de l'assurance maladie en catégorisant les services des prestations

selon les couches de la population.

Chapitre 1 :

Généralité sur les assurances

1.1.

Historique

Les traces lointaines des opérations d'assurance se

trouvent dans l'antiquité où l'assurance était

pratiquée sous la forme la plus ancienne : celle de l'assurance

mutuelle, qui consistait à la mise en commun avec d'autres personnes

exposées aux mêmes risques, des cotisations demanière

à constituer un fond qui devrait parer aux éventualités

prévues.

Déjà à Rome avant le

15èmesiècle il existait des mutualités des

petits marchands, des caisses de secours. Dès lors l'on comprend que

l'assurance a comme base « la mutualité » qui permet

d'éliminer le hasard et de créer la sécurité.

A la fin du moyen âge apparu l'assurance à prime

fixe sous la forme d'assurance maritime ; l'assuré s'adresse

à un tiers qui, moyennant une prime forfaitaire s'engage à

garantir jusqu'à un maximumconvenu. Ainsi l'assistance mutuelle se vit

remplacer par le principe du but lucratif et l'idée de l'association par

celle de la prime, n'étant elle-même que le prix du risque.

Le développement de commerce de mer dans tous les pays

du bassin méditerranéen provoqua l'éclosion de cette

assurance à prime fixe et l'assurance maritime apparut au

15èmesiècle comme une institution organisée.

L'assurance maritime ne constituait au 15emesiècle qu'une

assurance des choses destinée à garantir la cargaison contre le

risque de mer.

Au 17èmesiècle l'assurance terrestre

fit son apparition en Angleterre sous la forme de l'assurance contre l'incendie

à la suite du grand incendie de Londres en 1666 qui détruisit

plus de 13000 maisons et près de 100 églises.

Au 19èmesiècle, l'assurance prit son

essor par la création de plusieurs compagnies privées, mutuelles

sous action. A coté de l'assurance incendie des nouvelles formes des

assurances virent jour : les assurances contres les accidents, les

assurances de responsabilité.

Au 20èmesiècle, on assiste à

un développement de l'assurance favorisé d'une part par la

concentration des populations dans les villes, d'autre par

l'amélioration du niveau de vie et l'établissement des

statistiques des plus en plus précises et des tables des

mortalités par les mathématiques des assurances.

Le développement du machinisme et la circulation

automobile accrurent les formes d'assurancesde responsabilité

déjà connues et sous l'influence de la vie économique et

sociale, les assurances contre les vols, contre les risques de guerre, les

assurances contre les accidents corporels apparurent.En outre,

l'évolution des assurances au 20èmesiecle se

caractérise par une socialisation qui se manifeste à un triple

point de vue.

D'une part il ya des risques qui menacent l'individu dans sa

personne (maladie, invalidité, vieillesse,...) et dont la couverture

présente un intérêt social évident. Les personnes

menacées par ses risques et qui sont économiquement faibles ne

sont pas capablede s'assurer. Ainsi, tenant compte de l'intérêt

général, l'Etat est intervenu pour s'imposer à tous les

salariés, avec la participation des employeurs, la couverture de ses

risques sociaux afin d'améliorer, par la sécurité le sort

de la classe ouvrière.Dès lors les assurances contre les

maladies, les assurances contre les accidents corporels, les assurances en cas

de vie ou assurances retraites naquirent.

D'autres parts, la socialisation des assurances se manifeste

au sein même des assurances privées, car dans plusieurs pays, les

assurances sont exploitées par les sociétés privées

et, dans d'autres, on a institué le monopole et l'étatisation

des assurances, comme c'est le cas en RDC.

Par ces diverses manifestations, on

aperçoitl'évolution que l'assurance a subie depuis plusieurs

années.

1.2. Définitions

A la base des notions générales d'assurance on

trouve des éléments économiques, juridiques et

techniques.Ainsi à travers les âges, les économistes, les

juristes et les techniciens ont émis diverses théories sur la

notion d'assurance selon leurs disciplines.

Dans l'assurance les économistes ont surtout retenu

l'idée de besoins (besoin d'assurer son pain quotidien, besoins de se

protéger contre les pertes éventuelles,...) pendant que les

juristes ont insisté sur l'idée des dommages et sur les

prestations incombant à l'assureur et à l'assuré.

Les techniciens quand à eux ont mis en évidence

le fait que l'assurance ne peut remplir son but que si elle se manifeste

à l'état isolé, c'est-à-dire limité à

un seul risque dans le rapport d'un seul assuré et d'un assureur. Le

besoin de sécurité total ne peut être satisfait

parfaitement que si on recourt à l'aide d'autrui.

Déjà en 1994 Chaufton l'avait souligné en

déclarant que « l'assurance est lacompensation des

effets du hasard par la mutualité organisée suivant les lois de

la statistique ».D'autres technicien tel que le professeur

VIVANTE ont mis en valeur l'idée que l'assurance est

« un office de réparation dont le rôle est de

distribuer les primesrecueillies dans un groupe des nombreux d'assuré

entre ceux qui ont subi des sinistres ».

Par essence, l'assurance suppose donc une réunion des

personnes qui, pour faire face à un même risque susceptible de

les atteindre, décident de contribuer tous aux règlements des

sinistres éventuels. Le but de l'assurance ne peut donc être

atteint par le regroupement d'une multitude d'assurés au sein d'une

même entreprise, au sein d'une même mutualité qu'est

l'assureur.

Dans une formule simplifié, on peut donc définir

l'assurance comme é étant « une

opération par laquelle une partie, l'assuré, se fait promettre

moyennant une rémunération, la prime ; une prestation par

une autre partie, l'assureur en cas de réalisation d'un

risque ». Cette définition met en valeur les rapports

qui naissent entre l'assureur et l'assuré, et fait naitre les deux

obligations réciproques essentielles, à savoir le paiement de la

prime à la charge de l'assuré et la prestation de l'assureur lors

de la réalisation du risque.

Reprenant les trois caractéristiques examinés ci

avant : économique, juridique et technique -J.HEMARD -a

donné une définition plus complète de l'assurance :

« Opération par laquelle une partie, l'assuré,

se fait promettre, moyennant une rémunération, la prime ou

cotisation pour lui ou pour tiers en cas de réalisation d'un risque, une

prestation par une autre partie l'assureur, qui prenant en charge un ensemble

de risques, les compense conformément aux lois de la

statistique ».

Cette définition s'applique aussi bien aux assurances

des dommages qu'aux assurances des personnes, aux assurances mutuelles qu'aux

assurances à prime fixe et met en valeur les trois

éléments essentiels de l'assurance, à savoir le

risque, la prime et la prestation de

l'assureur.

L'assurance ainsi définit remplit les fonctions

diverses tant du point de vue individuel que du point de vue

socio-économique.

Sur le plan individuel, au regard du caractère moral de

l'assuré, l'assurance est un produit de la vertu de prévoyance.

Avec l'assurance, l'assuré prend ses précautions, il songe

à l'avenir. L'assurance confère à l'assuré ;

la sécurité dont il a besoin en lui apportant confiance dans

l'avenir et en le protégeant contre les risques du hasard qui le

menacent, lui et son patrimoine.

Du point de vue économique l'assurance permet par

l'accumulation des primes, la constitution des capitaux qui présentent

un intérêt à la fois pour les assurés et pour

l'économie nationale.

Sur le plan social l'assurance empêche un grand nombre

de gens de tomber à charge de l'assistance publique en fournissant

indirectement des ressources à l'Etat et aux collectivités

publiques en vue de la satisfaction des besoins essentielles de la nation.

En dehors des fonctions ci-dessus examinées, il

importe de souligner l'importance de l'internationale de l'assurance. En tant

que technique, l'assurance repose essentiellement sur l'existence d'une

mutualité qui est le regroupement d'une multitude de risques. Les

risques étant semblables dans la plus part des pays, l'assurance doit

déborder les frontière nationales ; ce qui fait qu'elle n'a

pas des limites géographique.

Son rôle international se réalise donc par

« réassurance » c'est-à-dire la session par

l'assurance qui, tout en demeurant seul responsable vis-à-vis des

assurés pour les risques qu'il a accepté de couvrir, cède

une partie plus ou moins importantes de ces risques à un

réassureur des sortes que les incidents des sinistres nationaux se

répercutent en définitive sur l'économie de plusieurs

pays ; ce qui constituent un facteur d'équilibre et de

stabilité générale pour la mutualité.

L'opération de réassurance apparait alors comme

une série d'assurance successive diluant le risque à un

degré tel qu'il ne peut plus être la cause d'une charge

élevée pour chacun de participant.On distingue la

réassurance des sommes qui a pour but de réduire le montant du

risque couru par l'assureur direct et la réassurance des dommages

fondée sur l'idée du sinistre ; elle a pour but de

réduire la charge de l'assureur direct du fait des indemnités

versés au bénéficiaires des contrats d'assurance.

1.3. Eléments de l'assurance

Toute assurance repose essentiellement sur trois

éléments : le risque, la prime et la prestation de

l'assureur.Dans les assurances de dommages, on observe un quatrième,

à savoir l'intérêt d'assurance, en effet toute personne

ayant un intérêt à la conservation d'une chose peut la

faire assurer.

1.3.1. Le risque

Dans le langage courant le risque est synonyme de danger mais

en matière d'assurance, le risque constitue un événement

incertain, il implique l'idée de l'éventualité. Ainsi dit

on que l'assurance repose sur l'aléa c'est-à-dire elle porte sur

des faits déterminés qui comporte une incertitude.

Le risque est donc l'élément fondamental de

l'assurance ; c'est pour se couvrir contre le risque que l'assuré

traite avec l'assureur. Cependant tous les risques ne sont pas

assurables ; un risque putatif (celui qui se déjà

réaliser au moment de la signature du contrat) n'est pas admis en

matière d'assurance ; il s'agit d'une assurance arrière

selon le vocabulaire allemand. De même les risques purement potestatifs

(dont la réalisation dépend uniquement de la volonté de

l'assuré) ne sont pas acceptables. Dans ce cas l'aléa est

supprimé car le risque n'existe plus. Il ne peut pas avoir d'assurance

pour le sinistres causés intentionnellement car le hasard n'intervient

plus c'est-à-dire l'événement échappe à

l'incertitude.

Le risque assurable doit être un évènement

futur ; et l'évènement en question peut être

malheureux (dommage causé par l'incendie,...) ou heureux (cas de

l'assurance vie en cas de survie, hospitalisation due à un accouchement,

l'assurance dotale faite en vue de doter les enfants,...). La

réalisation du risque ou la survenance d'un évènement

(heureux ou malheureux) est appelé

« sinistre ».

Les risques assurables ne présentent pas tous le

même caractère ; selon les cas ils sont constants ou

variables, suivant les conditions de probabilité de leur

réalisation. Le risque constant est celui dont les chances de

réalisation restent les mêmes pendant la durée de

l'assurance tandis que le risque variable est celui dont les chances de

réalisation augmentent (risque progressif) ou diminue (risque

dégressif) au cours de l'assurance.

Hormis son sens d'évènement incertain et

indépendant de la volonté des parties, le mot risque indique

aussi « la valeur du risque » à assurer

c'est-à-dire le degré de probabilité de la survenance de

l'événement envisagé (les chances que ce risque à

se réaliser). En matière d'assurance de dommages, le risque

exprime la valeur actuelle du dommage possible dans une unité de temps

déterminé.

La valeur du risque est à la base de la théorie

de la prime.

1.3.2. La prime

La prestationpécuniaire du risque pris en charge par

l'assureur est appelée « prime » ou

« cotisation »selon qu'il s'agit d'une entreprise

d'assurance ou d'une mutuelle.

La prime est donc le prix du risque ou de l'assurance.

Les éléments qui entre en compte pour la

fixation de la prime ou des tarifs commerciale sont de deux sortes :

D'une part il ya la prime pure ou théorique dont la

détermination est d'ordre technique et résulte des données

statistiques qui permettent de déterminer les chances de

réalisation de risque. En s'appuyant sur les faits passés, les

statistiques permettent de dégager, pour l'avenir des lois de

survenances c'est-à-dire la probabilité de survenance des

sinistres.

Ainsi le calcul de probabilité donne à

l'assurance une base scientifique sûre. La prime pure dépend dont

essentiellement du risque à courir, elle est fonction de celui-ci.Sa

déterminationdépend de la probabilité de survenance de

sinistre qui se mesure par le rapport entre les chances favorables et les

chances possibles de réalisations du risque. Le taux de la prime pure

est aussi influencé par l'intensité de sinistre

c'est-à-dire par l'importance de ses conséquence.

D'autre part il y ades chargements qui comprennent les frais

d'acquisition des contrats, les frais fixes, les frais de gestion ou

d'administration et les taxes ou impôts. Dans le langage des assurances,

ces éléments constituent « le chargement ».La

prime pure augmentée du chargement devient ainsi la prime chargée

ou commercial que l'assuré doit effectivement acquitter.

1.3.3. La prestation de l'assureur

La prestation de l'assureur intervient lors de la

réalisation du risque c'est-à-dire à la survenance du

sinistre. C'est cette contrepartie de l'obligation de l'assuré,

à savoir la prime que consiste essentiellement au décaissement

d'une somme d'argent de l'assureur pour couvrir le besoin contre lequel

l'assuré a voulu se garantir.

En assurance de dommage ou de choses, cette prestation est

appelé« indemnité » tandis

qu'en assurance de personnes ou des capitaux elle est appelée

« bénéfice ». En assurance de dommages la

mesure de la prestation de l'assureur est fonction de la valeur du risque et du

dommage subi par l'assuré lors du sinistre ; tandis que dans les

assurances des personnes, c'est la somme assurée qui seul

détermine la mesure de l'obligation de l'assureur.

L'assureur promet toujours un capital en fonction de la prime

qu'il reçoit. Ici, c'est donc le contrat seul qui détermine

l'étendue de la prestation de l'assureur, les sommes assurées

étant librement et définitivement fixées par la police.

Parfois, pour faire obstacle à toute fraude ou estimation

exagérée du dommage dans certain assurance de dommage,

l'assureur se réserve la faculté de

réparer en nature au lieu de verser une somme d'argent.

1.3.4. Le contrat d'assurance

Le contrat d'assurance intervient entre l'assureur et le

souscripteur. Ces deux personnes qui signent les contrats constituent

« les parties contractantes ».

L'assuré souscripteur est celui dont les biens ou la personne sont

exposés au risque. Le contrat d'assurance s'établit pratiquement

par un document écrit appelé la

« police » ou à défaut,

surtout de façon provisoire une « note de

couverture ». La police est donc l'acte qui constate le

contrat d'assurance.

En principe le contrat d'assurance produit un effet

immédiat c'est-à-dire sa prise d'effet coïncide avec

sa conclusion ; ce qui fait que tous sinistre postérieur à

ce moment est automatiquement garantie. La police d'assurance comprend les

parties suivantes :

1) Une proposition d'assurance : qui renseigne sur la

nature et l'objet du risque à assurer (chose oupersonne) et sur les

identités des parties contractantes (nom, adresse et profession de

l'assuré, raison social de l'assureur). Une protection d'assurance doit

obligatoirement être signée par l'assureur et l'assuré.

Un exemplaire des conditions générales :

c'est l'ensemble des règles applicables à tout le monde pour une

branche d'assurance donnée. Les conditions générales

définissent en grandes lignes :

L'objet de l'assurance, les risques garantis, les risques

exclus, les modalités de paiement de la prime et ce qu'il faut faire en

cas de sinistre.

2) Un exemplaire des conditions particulières :

c'est-à-dire l'ensemble des règles relatives à un

assuré particulier. Souvent elles complètent ou dérogent

les conditions générales aux moyens des clauses

particulières. Outre l'identité complète de

l'assuré, elles définissent la durée de l'assurance

appelée « échéance »,

les limites de la garantie, le décompte de la prime, les clauses

particulières s'il ya. S'il s'agit d'une police d'assurance sur la vie

et sur la santé, il faut indiquer la date de naissance de celui sur la

tête de qui repose l'opération.

3) Le reçu : qui acte le paiement de la prime.

4) Un ou plusieurs avenants : qui indiquent les diverses

modifications intervenues au cours de la gestion de la police.

Hormis le reçu, tous les documents doivent être

conjointement signés par l'assureur et l'assuré.

1.4. Classification des assurances

Les assurances sont classifiées d'après la forme

des entreprises d'assurance et d'après leur objet.

1.4.1. D'après la forme

D'après la forme, on divise les organismes d'assurance

en « mutuelles » et en

« compagnies à primes fixes ».

1.4.1.1. Les

mutuelles

Elles constituent les assurances fondées sur la

solidarité des assurés sans que l'organisme assureur cherche

à réaliser des bénéfices. Elles ont une nature

essentiellement civile parce qu'elles ne sont pas fondées sur

l'intention de lucre. Du point de vue de leur fonctionnement, les

mutualités sont simplement immunisées contre un danger commun en

dehors de toutes idées de spéculation et sont en même

temps leur propre assureur ; les mutualités par l'organe de la

mutuelle ; répondent en définitive de perte

éventuelles résultant des risques couverts et la cotisation leur

réclamée varie suivant la gravité du risque à

couvrir.

Néanmoins, ladite cotisation est limitée, dans

la pratique, à un maximum déterminé, c'est ce qui entraine

la relativité de la responsabilité dans la mutuelle. S'il ya

insuffisance des sommes exigibles, versées ou à verser par les

mutualités, il ne sera accordée qu'une identité

partielle, en cas de sinistre. Il importe de signaler que le mutuelles ne

recourent pas aux services des courtiers et agents d'assurance ; elles

payent donc rarement les commissions d'usage.

1.4.1.2. Les

assurances à prime fixe

Ces assurances sont fondées sur le but de lucre ;

elles sont toujours pratiquées par des sociétés

commerciales (société par action, plus exactement anonyme). Sur

le plan fonctionnel, les assurés n'ont aucun point de contact entre eux

comme dans les mutuelles ; il n'existe que de lien des droits entre chaque

assuré et son assureur. Dans l'assurance à prime fixes, il ya

invariabilité de la prestation des assurés et la

responsabilité de l'assureur est toujours entière.

Des nos jours ces deux formes d'assurance ont réagit

l'une sur l'autre et se sont interpénétrées ; ce qui

a diminué de plus en plus l'opposition entre les deux.Certaines

sociétés d'assurance mutuelles acceptent déjà des

contrats d'assurance à primes fixes.Aussi, dans certaine branche de

l'assurance à prime fixes, surtout dans l'assurance-vie, les

assurés participent dans une certaine mesure, aux

bénéfices de la société.

Toujours d'après la forme de l'organisme d'assurances,

on distingue également les assurances publiques des assurances

privées et des assurances sociales.

L'assurance publique est exploitée par le pouvoir

public ou par un établissement public (dans ce cas l'état joue

le rôle de l'assureur). Tandis que les assurances privées

poursuivent un but de réparation d'un préjudice causé

à l'assuré.

Ces assurances n'existe dont qu'à l'échelon

individuel dans ce sens qu'elles ne tendent qu'à assurer la

sécurité individuelle des assurés et non une

sécurité collective. Elles sont obligatoires, c'est le cas des

accidents des travaux, assurance de responsabilité civile

automobile...

Par contre les assurances sociales intéressent des

groupes sociaux entiers sans tenir compte des individus ; elles sont

libres ou partiellement libres. Par exemple, les assurances maladie, assurances

invalidité, assurance vieillesse et décès

prématuré, allocation familiale, assurance chômage (ici il

ya assurance et assistance mélangées),...

Les assurances sociales se caractérisent par l'absence

de but de lucre des organismes assureurs, l'absence des sélections de

risques d'où l'importance de la prévention et par leur

caractère de service public, d'où le contrôle de l'Etat.

Aussi faut-il souligner le recours à d'autres (contribuables) pour

compléter les cotisations des assurés.

1.4.2. Suivant leur objet

Suivant leur objet veut dire suivant les risques qu'elles

courent, on distingue les assurances des dommages ou de chose et les assurances

des personnes ou des capitaux suivant qu'elles portent sur une chose ou une

personne.

1.4.2.1. Les assurances des dommages

Elles sont également appelées assurances

d'intérêt ou assurance-indemnités. Elles garantissent

l'assuré contre les conséquences d'un évènement

pouvant causer un dommage à son patrimoine. Elles sont indemnitaires

c'est-à-dire elles réparent les préjudices patrimoniaux

produits par un sinistre.

Les assurances de dommages se subdivisent en assurances des

choses et en assurances de responsabilité

a) les assurances des choses : elles ont pour but

d'indemnisé l'assuré de pertes matérielles qu'il subit

directement dans son patrimoine lors de la survenance du sinistre.

Exemple : l'assurance contre l'incendie, l'assurance contre le vol,

l'assurance contre la grêle, contre la mortalité de

bétails.

Les sinistres en cas d'assurance des choses met en

présence deux personnes, l'assuré et l'assureur

b) les assurances des responsabilités garantissent

l'assuré contre les préjudices qu'il cause aux tiers et qui

engagent sa responsabilité. On les qualifie d'assurance des dettes. Le

sinistre en cas d'assurance de responsabilité met en présence

trois personnes : les tiers lésé ou la victime,

l'assuré et l'assureur.

Ex. Assurance responsabilité civile incendie (risque

locatif ou recours des voisins), assurance R.C automobile, assurance R.C

professionnelle, assurance R.C travaux...

Les assurances transports couvrant les risquent

inhérent aux transports maritimes, fluviaux, terrestres et

aériens appartiennent aussi à la catégorie des assurances

de dommages. Les contrats y relatifs sont indemnitaires.

1.4.2.2. L'assurance des personnes ou des capitaux

Cette assurance englobe toutes les assurances qui visent

l'assuré dans sa personne, quant à son existence, à sa

santé ou à l'intégrité de son corps. C'est donc la

personne même de l'assuré qui est prise en

considération.Les assurances des personnes, à la

différence des assurances de dommage, ne présentent pas un

caractère indemnitaire ; elles n'ont pas pour but de réparer

les préjudices.

Lors de l'arrivé des l'évènement

envisagé, l'assureur exécute intégralement et sans

réserve les prestations promises au moment de la conclusion du

contrat.

En assurance des personnes ou des capitaux, on distingue les

assurances contre les accidents et les assurances sur la vie

a. Les assurances contre les accidents

Les assurances de personne du domaine des assureurs accidents

comprennent les assurances contre les conséquences d'accidents corporels

et les assurances garantissant les conséquences des maladies. Ces

assurances prévoient deux natures de garanties :

- Le versement d'indemnité en cas d'interruption de

l'activité de l'assuré due à une circonstance

prévue par le contrat.

- Le remboursement des frais entrainés par un accident

ou par une maladie, suivant l'objet du contrat.

Techniquement les assureurs accidents considèrent que

leurs assurances de personnes constituent des assurances de réparation

au contraire des assurances vie dont les techniques reposent sur la tables de

mortalité qui permet de calculer les probabilités viagères

c'est-à-dire la probabilité de vie ou de décès.

A la société nationale d'assurance, l'assurance

contre les maladies n'est pas encore exploitée, jusqu'à ce jour,

seules les assurances contre les accidents corporels sont pratiquées par

la « direction des accidents et risques divers ».

Ces assurances garantissent aux assurés à titre

principal, des sommes déterminées en cas d'accidents corporels

entrainant des conséquences prévues par les contrats et à

titre accessoire les remboursements des frais médicaux, pharmaceutiques,

chirurgicaux... qu'ils ont engagés à la suite des accidents.

b. L'assurance individuelle ou individuel

accident

Elle garantit le paiement d'indemnité à la

personne assurée ou aux bénéficiaires

désignés s'il lui arrive un accident corporel, soit dans

l'exercice de sa profession, soit au cours de sa vie privée.

c. Collective accidents

Si l'assurance contre les accidents corporels, au lieu de

couvrir le risque d'accident pour un seul individu, garantit un ensemble

d'individus, elle porte alors le nom d'assurance collective ou cumulative.

Cette assurance est généralement souscrite par les entreprises au

profit de tout ou partie de leur personnel.

d. Assurance accident de travail

Elle couvre l'assuré contre l'accident pouvant survenir

sur le lieu de travail ou encore sur le trajet aller retour du domicile au lieu

de travail.

e. Assurance accident occupant auto

Cette assurance a pour but de garantir le paiement des

indemnités convenu à l'assuré à la suite d'un

accident corporel dont il pourrait être victime soit quand il est

transporté dans un véhicule, soit quand il y monte ou quand il y

descend.

f. Assurance accident voyage

Cette assurance a pour but de garantir à

l'assuré le paiement des indemnités convenues au cas ou

il pourrait être victime d'accidents corporels au cours du voyage

par tous le moyen régulier de transport public ou privé ainsi

qu'au cours des séjours consécutifs à ces voyages.

Les assurances ci-dessus énumérées

garantissent le mêmes risques à savoir le décès,

l'invalidé ou l'infirmité permanente totale, l'incapacité

temporaire et les frais médicaux et produits pharmaceutiques.

Les polices pour éviter dans la mesure du possible les

difficultés, comportent généralement une liste importante

d'exclusions. Certains risque sont exclus d'une manière

générale et ne peuvent faire l'objet de couverture par clause

particulière ; d'autres, au contraire, peuvent être couverts

moyennant stipulations aux conditions particulière et sur primes.

Chapitre2 : Etude du

système d'assurance maladie (cas de la France)

Introduction

Dans cette partie nous parlerons de l'assurance maladie en

regard de l'organisation, administrative et du système d'offre de soins

en France, dans le but d'appréhender de façon claire la

problématique de la dépense, du financement et de l'organisation

selon les couches sociaux.

Contrairement aux autres sortes d'assurances des personnes,

l'assurance maladie n'est pas que le produits des ordonnances mais de mouvement

de la population selon les classes qui ont senti la nécessité des

cogestions des dispositifs médicaux entre partenaires sociaux afin de

partager le frais dû à ce soins qui ne sont pas toujours à

leur porté.

Mais néanmoins l'assurance maladie ne doit pas

être confondue avec la sécurité sociale au sens large dont

elle n'est qu'un des aspects, comme son nom l'indique.Entre

protégé et soigné contre une affection de longue

durée, comme le cancer ou l'hypertension, peut sans doute relever de la

logique sociale. Reste que de telles maladie frappent quelques soient les

proportions, parmi toutes les couches de la population ; elles appellent

donc une couverture pour tous et une « gestion du risque »

au sens assurantiel du terme.

Cette gestion du risque va servir à calculer les

cotisations que chaque assuré devra payer d'une manière aussi

précise que possible afin d'éviter les prélèvements

inutiles sur la richesse des entreprises pour les travailleurs et sur les

revenus des citoyens afin de ne pas accroitre ce que les économistes

appellent « les effets

d'éviction ».

2.1. L'assurance maladie produit d'une lente

évolution

Comme vous allez le remarquer dans les lignes qui suivent,

l'assurance maladie à mis beaucoup de temps pour se constituer en

système vraiment organisé.Deux processus qui constituent les

prémisses de l'assurance maladie vont aller en parallèle.

D'un coté un souci d'auto organisation avec le principe

mutualiste appuyé sur les sociétés de secours et

d'entraide, et de l'autre coté un souci de l'état de

prévenir les désordres sociaux et donc de confier à des

collectivités publiques étroitement contrôlées par

lui le soin de remédier aux situations les plus pénibles.

Il importe de souligner qu'à la base, l'assurance

maladie aura été conçue comme intrinsèquement

relié au monde du travail. C'est celui qui travail qui est aussi

assuré contre les risques d'une maladie. Le travailleur est

assuré non seulement pour les soins qu'il peut recevoir, mais aussi pour

obtenir un revenu de remplacement au travail qu'il peut accomplir si la maladie

le frappe. On remarque que l'assurance maladie oscille entre la protection

sociale qui s'adresse au travailleur d'une part, et les notions assurantielles

relié au monde de l'emploi d'autre part.

Il s'agit alors d'un mélange subtil entre

solidarité social consentie entre membres d'un groupe et aussi risque

d'assurance pour la maladie ou pour une pension pour les vieux travailleurs. A

ce temps là, l'entraide était toujours temporaire et n'offrait

pas de service à long terme. Ce qui explique facilement la faiblesse des

cotisations.

Ces sociétés de secours mutuelles dont

l'objectif est de venir en aide aux travailleurs malades, aux enfants et aux

veuves illustrent parfaitement le besoin humain de prévoyance et de

sécurité.Il en est un fait que ces sociétés

mutualistes sont bien la matrice qui va produire plus tard la

généralisation de la sécurité sociale plus

précisément dans sa composante d'assurance maladie.

Les dirigeants de la troisième république

française comprennent l'intérêt d'un dispositif d'aide aux

malades qui ne peuvent subvenir au coût des soins ainsi que la grande

détresse et la misère de certaines couches de la population

abandonnées à elles mêmes, d'où ils ont eu le choix

de confier ces charges à des collectivité publiques sur

lesquelles l'Etat pourra exercer son étroit contrôle.

C'est ainsi que l'on confie au département via la loi

du 10 Aout 1893 les soins d'organiser un dispositif médical pour le

plus démunis ; avec ce texte, on glisse de la notion d'assurance

sociale à celle de la protection social, avec la mise en place d'un

filet protecteur pour les plus démunis sans aucun lien précis

avec le travail.

Sur la pression de secours mutuel, le parlement vote une loi

le 1 avril 1898 autorisant les sociétés à fonder de

dispositifs permanent en tous domaines de prise en charge social (retraite,

assurance vie, assurance décès et accident).

Quelques jours plus tard la loi du 9 avril 1893 sur les

accidents de travail instaure un principe d'assurance obligatoire. Ce mouvement

se complète d'une loi du 5 avril 1910 qui institue un régime

d'assurance vieillesse lui aussi obligatoire.Pour les lois du 5 avril 1928 et

du 30 avril 1930, le parlement aboutit à un dispositif global

d'assurance obligatoire. Ce système couvre les risques

décès, invalidité, maternité, maladie et

vieillesse.

Reste que ce dispositif est limité par un

système de plafond de cotisation : on ne cotise de façon

obligatoire que pour un plafond de revenu. En 1930, on crée une loi qui

corrigent pour partie celle de 1928, crée des exceptions qui limitent le

caractère universel en divisant les populations couvertes (agriculteurs,

mécanicien, enseignant, tailleurs,...).Ce qui importe de remarquer

à ce stade, c'est que la notion d'assurance maladie n'est pas les

moteurs des progrès sociaux d'avant guerre. Le système

hospitalier est largement dans les mains de logiques caritatives ou des

religieux prennent souvent une part prédominante. La médecine de

pointe est souvent hors des murs des hôpitaux et les médecins de

ces structures ont la possibilité de percevoir directement leurs

honoraires sous une forme libérale alors qu'ils sont dans cette

situation des soins pour des assurés solvabilisé à 10% par

l'argent quasi public.

Bref l'assurance maladie se constitue par couches et strates

en empilage, sans rarement faire le ménage avec les structures

existantes redondantes. Les besoins de l'universalité est certes

ressenti, mais prédomine le souci de préserver des logiques

d'adhésions volontaires plus proches des choix corporatives.

2.2. Reforme de 1945 et ses prolongements

En 1945 a été mise au point un processus de

généralisation traçant une voie qui se définit

dans 2 textes principaux.

1) En octobre 1945, on crée un réseau

coordonné de caisses locales centrées sur plusieurs organismes.

Parmi ces organismes nous avons le salariat qui dépasse à peine

30% de la population, les petits commerçants, les artisans ruraux, les

agriculteurs auxquels s'ajoutent les professions libérales. Tout

étant des métiers qui entrainent une forte suspicion contre le

salariat et n'entendent pas être mélangés avec lui. ce

réseau coordonné constitue « le régime

général ».

2) Il y aussi des « régimes

spéciaux » constitué de fonctionnaire, des marins, des

mineurs et des cheminots qui vont refuser de joindre le régime

général. Ils veulent tous gérer dans leur autonomie propre

et avec leur propre niveau de prestation. Ils conservent donc un cadre dit

« provisoire »

3) En mai 1946, on notera toute fois à ce stade le

refus de généralisation des assurances sociales par le

travailleur non agricoles et non salariés, appelés les

« non-non ».

En partant de là, on doit constater un refus

d'assurance maladie unique de ces professions qui veulent dans toute la mesure

du possible s'organiser par métiers.S'agissant plus

généralement de généralisation, celle-ci va

s'accomplir de façon progressive par des fusions/absorptions des petites

caisses souvent organisées par métiers et possédant des

régimes de prestations spécifiques. Ceci a été

occasionné par les évolutions démographiques et des

transformations économiques qui sont défavorable à ces

petites caisses.

La généralisation possède cependant des

avantages et des inconvénients, les fusions ont pour avantages de

« solvabiliser » collectivement les régimes en

question tout en échangeant cela par une perte de pouvoir autonome et

une harmonisation des régimes de prestations.

Cependant, ce mouvement génère une

répartition nouvelle des charges qui n'est pas forcement très

équitable, car le salarié du régime général

peut ressentir l'impression de servir de bouée de secours à des

systèmes en perdition.

C'est pourquoi en 1945, une loi va étendre l'assurance

maladie général obligatoire au salariat, lesquels appuyés

sur des puissantes mutuelles, ne veulent pas de rattachement au régimes

général et pas d'harmonisation de leur régime de

prestation. Tandis que les fonctionnaires de régimes spéciaux

sont farouchement attachés en général à leurs

systèmes de prestations qui possèdent des

spécificités plus centrés sur les questions de retraite ou

des prestations familiales complémentaire à l'assurance maladie

qui est presque identique pour les différents régimes.

Ensuite en 1961, le régime d'assurance maladie

obligatoire sera imposé aux exploitants agricoles, qui initialement

pouvaient cotiser sur une base volontaire mais pas obligatoire.

Enfin la généralisation dans le sens de

l'universalité de l'assurance maladie est en principe accomplie par la

loi de 28 juillet 1999 sur la « couverture médicale

universelle »(CMU).

2.3. Généralisation effective de l'assurance

maladie

La CMU est tout d'abord un transfert au plan de principe de la

protection sociale classique vers l'assurance maladie proprement dite. On

dépasse donc la loi de la protection sociale qui supposer que les

personnes avaient les moyens de s'assurer effectivement (salariat,

commerçant,...) car on vise évidemment la population la plus

démunie qui ne dispose pas des moyens.

Ce nouveau dispositif CMU prévoit non seulement

d'affiler obligatoirement les populations concernées à un

régime de base d'assurance maladie, mais il prévoit aussi et

c'est là sa novation, d'accorder le bénéfice d'une

protection complémentaire afin que soit pris en charge celle de

prestations que le régime de base ne prend pas en compte.

C'est notamment les cas du forfait hospitalier (sorte de taxe

hôtelière non relié aux soins de l'hôpital et qui

s'applique aux malades hospitalisés lors de leurs soins).Pour être

ayant droit de ce dispositif les personnes sont bien évidemment soumises

à un plafond de ressources. Pour compléter le dispositif en ce

qui concerne la protection sociale complémentaire au delà des

prestations de régime de base, on notera qu'en 2004, on a

instauré un crédit d'impôt destiné à aider

les personnes qui dépassent le seuil d'admission à la CMU de

moins de 15% à prendre une assurance à complémentaire,

afin de limiter ce qu'on appelle les « effets de

seuils ».

Avec ce système la notion de protection sociale n'a

donc pas disparu avec la CMU et le principe « assurantiel »

est renforcé.

2.4. Structure de l'assurance maladie en France

L'assurance maladie est subdivisée en 3 grands

régimes :

- Le régime général qui possède

une trésorerie qui s'appelle « caisse nationale d'assurance

des travailleurs salariés »

- Le régime agricole ou la mutualité sociale

agricole ;

- Les régimes des indépendants (RSI) regroupant

les commerçants, les artisans et les professions libérales.

Chacune de ces structures dispose d'instances locales

réparties selon leurs spécificités propres sur le

territoire ; ces caisses se finance principalement par les cotisations et

l'impôt. Dès lors, nous observons que tout citoyen français

est affilé obligatoirement à un régime de

sécurité social. S'il est malade, il touchera un revenu de

remplacement partiel ou total ; obtiendra un remboursement partiel ou

total des frais qu'il expose au titre des soins médicaux ;

remboursement qui pourra être complet s'il est en affection de longue

durée ou mutualiste, si son assurance privée couvre ce risque

complémentaire ou s'il est couvert par la CMU.

C'est ce dispositif dense et très complet qui est

considéré par l'OMS depuis l'année 2000 comme l'une des

meilleurs systèmes de santé au monde.

2.5. Problématique de la

dépense de l'assurance maladie

Beaucoup des gens surtout dans le pays développer comme

la France, l'Allemagne, semblent résignés et estimeraient presque

qu'ils n'ont jamais connu d'assurance maladie en déficit. Pourtant

l'assurance maladie a toujours rimé avec déficit, même

minime qu'il soit dans certains pays.

Les montants des recettes générées par

les assurances maladie sont si importants que le déficit ne signifie pas

grand-chose pour la population.Ces dépenses sont condamnées

à progresser pour 3 raisons essentielles sur lesquelles il n'est pas

possible d'influer drastiquement.

- Tout d'abord la population vieillissante est si importante,

malgré une forte natalité, c'est qui conduit à la prise en

charge des personnes âgées qui peut coûter chère s'il

elle est indiqué dans le régime de prestation. Ceci est surtout

valable pour le pays en développement.

- Le durcissement des normes de fonctionnement des

établissements sanitaire et mêmes des cabinets de médecins

libéraux, notamment le spécialiste.

- Enfin, les évolutions technologiques sont par nature

onéreuses, et le principe d'égalité d'accès aux

soins nécessite de les généraliser à tous les

malades.

Il convient ici d'ajouter que l'universalité

d'accès au système de santé à augmenté le

nombre de bénéficiaire du système de santé, et donc

les dépenses. C'est donc la conjoncture économique qui

détermine le rythme des recettes. Cependant dans le cas de notre pays

la RD Congo, la première raison n'est pas valable car l'espérance

de vie de la population congolaise est faible du faite que les personnes ne

vivent pas assez longtemps, et de plus le taux de natalité est

élevé.

La deuxième raison contribuera à

l'amélioration des normes de fonctionnement car l'assuré exigera

de l'Etat ou de l'assureur des normes de sécurité sanitaire plus

strictes.

La troisième raison n'est pas à prendre en

compte car la recherche scientifique dans le domaine de la médecine est

presque inexistante.

2.6. Financement de l'assurance maladie

Le fondateur de la sécurité sociale

française a imaginé un système de financement par des

cotisations sociales, en évitant de faire appel au budget de

l'état.S'agissant de l'aspect recettes, Pierre Laroque a

évoqué 2 raisons pour ce choix de la logique assurantielle du

type Bismarck en Allemagne et, non de solidarité national du type

Beveridge au Royaume Uni :

- Il ne fallait pas subordonner le niveau de prestations de

l'assurance maladie aux logiques financière du budget de l'Etat :

risque de paupérisation.

- L'assurance maladie devrait être alimentée par

ses bénéficiaires, donc fondée sur une logique de

cotisation basée sur les salaires. Il s'agissait bien d'une assurance de

revenu professionnel, ainsi la création ou le maintien de plusieurs

régimes assis sur l'appartenance à un métier a

renforcé cette logique professionnelle.

Aujourd'hui 90% à peu près des prestations

versées par l'assurance maladie n'ont plus aucun caractère

professionnel grâce au caractère obligatoire actuel de cet

assurance, d'où « la fiscalisation du financement de

l'assurance ».

Il faudra alors trouver un bon équilibre entre la

croissance de la richesse national (PIB : produit intérieur brut),

notamment la masse salariale et celle des dépenses de santé

remboursées.

Par ce qui précède nous voyons que l'assurance

maladie n'est pas une véritable assurance car

- les cotisations sont calculées en fonction des

revenus alors que les prestations sont remboursées en fonctions des

besoins, alors que les organismes complémentaires de santé sont

clairement positionnés dans la logique assurantielle de provision de

risque.

- Les recettes et les dépenses de santé

n'évoluent pas selon les mêmes facteurs, d'une part la richesse

nationale (salaire et patrimoine) pour les recettes, d'autre part le

vieillissement de la population et l'amélioration de norme de

fonctionnement des établissements sanitaires.

2.6.1. Source de

financement de l'assurance maladie

L'Etat a créé la contribution sociale

généralisée (CSG) en 1998 et la contribution au

remboursement de la dette social (CRDS) qui s'apparente tous à des

impôts. Progressivement, des taxes ont été rajoutées

aux recettes des cotisations, et l'assuré doit aussi financer le

système par les « reste-à-charge ».

a. Les cotisations et CSG

Les cotisations et impôts de sécurité

sociale sont calculés selon 2 variables : l'assiette et les taux,

qui peuvent être différents s'il s'agit de cotisations patronales

ou salariales.

Ces cotisations sociales (CSG et CRDS) sont

prélevées à la source sur les salaires, ainsi que sur

d'autres revenus tels que les revenus d'activités (contribution

patronale de retraite), le revenu de remplacement, de patrimoine et de

placement ; ceci permet d'améliorer le taux de recouvrement.

L'élargissement de l'assiette était

nécessaire du fait de l'augmentation du chômage et du champ de

prestation ; il fallait ainsi trouver un moyen de rapprocher

l'évolution de recettes et celle du PIB car le salaire seul

n'étant pas pertinent.

b. Les taxes

L'Etat a mis en place des taxes spéciales pour

l'assurance maladie, sont mis à contribution les laboratoires

pharmaceutiques, le conduite à risque, la consommation du tabac et de

l'alcool et même des primes d'assurances automobiles.

c. Les restes à charges

Dans cette rubrique, on trouve un dispositif particulier de

recettes pour l'assurance maladie : le recours contre tiers. Il s'agit

pour l'assurance de récupérer, les sommes payées par les

caisses pour les soins : remboursement au fumeur qui a

développé « volontairement un cancer de

poumon », remboursement du malade qui a détruit

volontairement sa peau ou ses yeux, automobiliste qui a adopter volontairement

une conduite dangereuse.

2.6.2. Impacte de

l'assurance maladie sur le chômage et la régulation

économique

La sécurité sociale dont l'assurance maladie est

composante, a été dévoyée du fait de

prélèvement social dans le PIB. En France par exemple, le

prélèvement de la sécurité social sur le PIB est de

22% donc plus de 60% est affecté à l'assurance maladie.

Les sommes en jeux entrainent de ce fait la

nécessité pour l'Etat d'étudier les effets de ce

prélèvement sur l'économie et l'emploi.

Certains économiste juge que la sécurité

sociale est bonne pour l'économie, car elle permet de relancer

l'économie, étant créatrice d'emploi. Par ailleurs, elle

améliore la productivité du travailleur et contribue à

attirer une main d'oeuvre étrangère qualifiée.

Les charges sur les bas salaires ont connu une très

forte diminution depuis 1993. Le taux de charge est de 2,1% pour le SMIG

(Salaire minimum interprofessionnel garantie) mais de 28,1% pour ces des

employés gagnant plus de 1.6 fois le SMIG. Cette politique a rendu les

cotisations patronales fortement progressives.

Donc comme nous le constatons, ceux qui gagnent plus paie pour

le plus démunie, afin de couvrir les dépenses

supplémentaires.

Chapitre3 : Etude du

modèle d'assurance maladie par l'approche

stochastique

3.1.

Généralités

Dans cette partie, le terme d'assurance hospitalisation fera

référence à l'assurance maladie car l'hospitalisation ne

concerne pas seulement l'internement mais tous le frais post hospitalisation

(fiche, consultation, labo), les frais pré-hospitalisation (achat

médicament, suivie de soins) ainsi que certains services

énoncés clairement dans la police de manière claire et

distincte.

Au cours de la vie d'un être humain celui-ci ne peut pas

échapper à l'attaque de son intégrité physique

suite à une maladie ou un accident. La situation la plus difficile

à prendre à charge est surtout l'internement car, c'est à

ce niveau que beaucoup d'individu peuvent perdre leur vie ou demeurer dans

un état d'invalidité fautes des moyens et de prise en charge non

approprié.

La maladie peut également induire une perte importante

du patrimoine de la personne malade en cas d'affection de longue durée,

même pour les personnes possédant un niveau de revenu

considérable.

Les frais se référant à la prise en

charge de l'individu qui a subit le sinistre sont généralement

élevés ; outre les frais de paiement des médicaments

choisir un hôpital approprié, un médecin

spécialiste, opter pour une chambre individuelle peut augmenter la note

finale de manière importante.

En effet l'assurance hospitalisation ne concerne pas seulement

l'achat des médicaments et l'internement de l'assuré mais

contient plusieurs services énoncés dans la police de

manière claire et distincte.

Prenons l'exemple d'une police d'assurance proposée en

Belgique et en France, en cas d'hospitalisation l'assurance s'engage de prendre

en charge les services suivants :

- Les frais de séjour dans une institution

hospitalière ;

- Les frais de prestations médicales et

chirurgicales ;

- Le frais pré et post-hospitaliers et les frais

engendrés par une maladie grave ;

- Les frais de prestations paramédicales :

infirmière, kinésithérapie,

- Les frais des médicaments et adjuvants

médicaux,

- Les frais de membres artificiel et prothèses

médicales,

- Les frais de transport par ambulance,

- Les frais de séjour et de logement d'un parent pour un

enfant hospitalisé.

En France par exemple les indemnités sont

versées dès le premier jour d'hospitalisation, en cas

d'accident ; et ils sont versés qu'à partir du

huitième jour d'hospitalisation en cas de maladie.

3.2. Caractéristiques supplémentaires des

produits d'hospitalisations

- Tout d'abord, les assurées ont souvent la

possibilité d'opter pour différents niveaux de franchise

annuelle,

- L'accouchement n'est plus souvent couvert que pour autant qu'il

survienne plus de 9 mois après la souscription de la police, pour des

raisons évidentes d'anti sélection.

- Le montant de la prime dépend de l'âge et du sexe

de l'assuré. Les femmes paient une prime plus élevée

par rapport aux hommes principalement à cause des grossesses. La prime

est souvent constante durant toute la durée du contrat. Cependant la

garantie n'est souvent proposée que jusqu'à un certain âge

(70 ans).

- Enfin, après quelques années

(généralement 2) seul l'assuré a la faculté de

résilier annuellement la police. L'assureur ne peut pas résilier

le contrat.

3.3. Approche utilisés

Comme nous l'avons dit dans le canevas, nous nous proposons de

modéliser une police d'assurance hospitalisation à l'aide d'un

processus en temps continu prenant ses valeurs dans 3 états. Les 3

états sont les suivants :

Pour les hommes :

- Actif

- Hospitalisé suite à une maladie ou un accident

Pour les femmes :

- Actif,

- Hospitalisé suite à une grossesse,

- Hospitalisé pour une autre cause que la grossesse

(accident, maladie)

La finalité de cette approche est d'évaluer les

valeurs des primes nivelées et les montants des provisions.

Généralement, en assurance non vie on utilise

l'approche « fréquence/coûts » dans laquelle

la charge totale annuelle de ministre relative à un assuré serait

modélisé de la manière suivante :

(3.1)

Où N:nombre d'hospitalisation au cours de

l'année ;

Ck : le coût de chaque hospitalisation par

an

Dans ce modèle les couts sont indépendants entre

eux et indépendants du nombre d'hospitalisation.Il existe cependant des

particularités importantes qui rendent le modèle (3.1) peu

adéquate :

- Le coût d'une hospitalisation est très lié

à sa durée. Le nombre d'hospitalisation en un an étant

fonction de la durée d'hospitalisation ainsi l'hypothèse de

l'indépendance entre fréquence et coût semble peu

réaliste.

- La modélisation (3.1) pour tous les âges est

dangereuse dans la mesure où le risque d'hospitalisation augmente

généralement au cours du temps. Pour cela l'assureur doit

provisionner une partie des premières primes pour faire face aux charges

futures.

L'utilisation des processus stochastique est beaucoup plus

appropriée.

3.4. Modélisation

Pour autant qu'on ne différencie pas les causes

d'entrée en hospitalisation et que l'on néglige

l'éventualité d'un décès, l'assurance

hospitalisation se traite de la manière suivante.

Pour les hommes

Ce type de police peut être modélisé

à l'aide d'un processus évoluant dans deux états :

eo= « non hospitalisé ou

actif » et

e1= « hospitalisé »

Hospitalisé

Actif

Fig.3.1. modèles à deux états

décrivant les polices d'assurance hospitalisations pour les

hommes

Pour les femmes

Pour les femmes cependant, il est intéressant de faire

apparaitre explicitement un troisième état, correspondant

à une hospitalisation suite à un accouchement (on tient compte du

délai de carence pour les hospitalisations liées aux grossesses

couvert qu'après 5 mois). Ceci peut être modélisé

à l'aide de 3 états, e0= « active ou

non hospitalisé »,

e1= « hospitalisé » mais pas suite

à une grossesse.

Hospitalisé (sauf grossesse)

Active

Hospitalisé suite à une grosse)

Fig.3.2. modèles à 3 états

décrivant les polices d'assurances hospitalisation pour les

femmes

Nous remarquons que les états des transitions des

hommes sont inclus dans ceux des femmes, c'est pourquoi dans la plupart des

ouvrages traitant des assurances hospitalisation, on s'intéresse aux

polices d'assurances hospitalisation couvrant les femmes. C'est pour cette

raison que nous allons traiter les polices d'assurance hospitalisation couvrant

les femmes.

3.5. Interprétation mathématique des

modèles

Au cours du contrat d'assurance, on ne peut pas prédire

avec exactitude quand est ce que l'assuré sera malade ou en état

de grossesse mais on sait au moins qu'il passera par ces états pendant

une certaine période.

Il s'agit donc d'une expérience aléatoire car on

ne peut pas prédire avec exactitude les résultats mais on connait

à priori tous les résultats possibles (active,

hospitalisé, grossesse). On peut dire que l'assurance constitue une

expérience aléatoire que l'on peut nommer par î, dans

laquelle les états

« active », « hospitalisé », « grossesse »

constituent les éventualités.

Si on note par ? l'ensemble des éventualités

alors nous aurons, ?= {active, hospitalisé, grossesse}.

Comme nous avons un espace d'éventualités ?

relatif à une expérience aléatoire î on peut

définir une ó Algèbre ou une tribu á sur ?.La tribu

á sur ? est un ensemble probabilisable ? (?, á) est un espace

probabilisable.

Comme on ne peut pas connaître avec exactitude la

survenance des états « active »,

« hospitalisé », grossesse » on leurs

associe une mesure de probabilité, nous aurons alors un espace (?,

á, P) qui est l'espace probabilisé.

On remarque alors que l'on peut définir une application

X : ??R, ù?x tel que

i) X(?)={x/ ((existe ù ° ?)/x=X(ù)) est fini et

dénombrable

ii) pout tout x ° R, X-1({x}) ° á

Ceci revient à attribuer une valeur numérique

à chaque résultat possible d'une épreuve

aléatoire.Donc on peut conclure que les différents états

de l'assuré sont des variables aléatoires.

Au cours de la durée de la police, un assuré

passe par plusieurs état schématiser par la survenance ou non

d'un sinistre (grossesse, hospitalisation).

On remarque que chaque événement se produit

à un temps quelconque, si X est l'événement X(t) est cet

événement au temps t. on peut représenter l'espace des

états d'une police quelconque ou pour tout instant t, X(t) donne

l'état ou se trouve l'individu à ce moment.

{X(t), t ° T c R+}, constitue une famille des

variables aléatoire X(t), t°T cR+, définie sur un

même espace probabilisé (?, á, P) et dépendantes du

temps t°T. Cette famille de {X(t), t ° T c R+} constitue un

processus stochastique (aléatoire) ou :

T : est l'espace des instants

X(t) est une réalisation du processus stochastique dans

les différents états

(« active », »hospitalisation », « grossesse »)

C'est pourquoi on introduit également un processus

stochastique {Dt, t=0} décrivant les durées

d'occupation du processus X dans les états e0, e1,

e2.De manière plus formelle Dt=max {z=t/

Xt=Xt-h pour tout 0=h=z}

Formellement l'origine du temps t=0 correspond à la

conclusion du contrat.

On suppose que la police est émise lorsque

l'assurée est dans l'état e0, alors qu'elle est agée de x

années, des sorte que x0=e0.ì

L'événement

« Xt=e0,Dt=z » signifie

que l'assurée est active à l'âge x+t et que la fin de sa

dernière hospitalisation remonte à la date t-z si z<t, ou que

l'assurée est active à l'âge x+t et n'a jamais

été hospitalisée si z=t. L'événement

« Xt=e1,Dt=z » signifie

qu'elle est hospitalisé à l'âge en question depuis une

durée Z et l'événement

« Xt=e2,Dt=z » signifie

qu'elle est hospitalisée suite à une grossesse à

l'âge en question depuis une durée z.

3.6. Taux instantanés des transitions

3.6.1.

Définitions

Les initiales

« a », « h », « g »

sont utilisés pour rappeler les états

« active », « hospitalisé » et

« grossesse ».

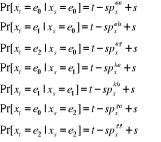

Soit ;

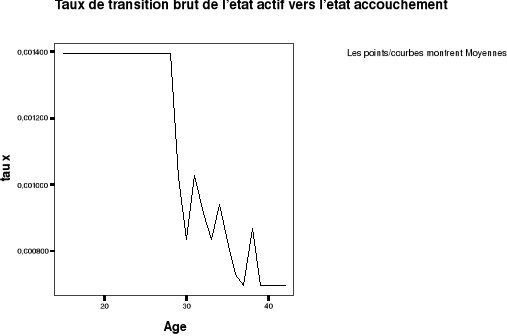

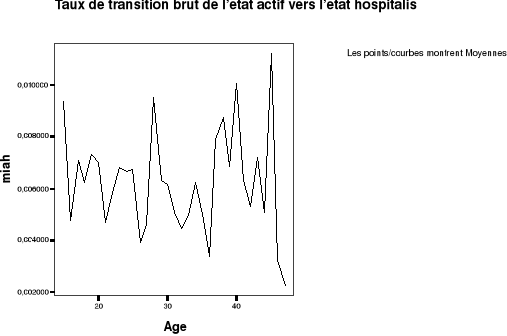

- ìah(x+t)  , le taux instantané de transition de l'état e0 vers

l'état e1 à l'âge x+t. la grandeur

ìah(x+t) quantifie le risque pour un individu

âgé de x+t années d'être hospitalisée suite

à une maladie ou un accident. , le taux instantané de transition de l'état e0 vers

l'état e1 à l'âge x+t. la grandeur

ìah(x+t) quantifie le risque pour un individu

âgé de x+t années d'être hospitalisée suite

à une maladie ou un accident.

- ìha(x+t)  , le taux instantané de transition de l'état e1 vers

l'état e0 à l'âge x+t. la grandeur

ìha(x+t) quantifie le risque pour un individu

âgé de x+t années de sortir de l'hôpital après

y être entré pour une maladie ou un accident. , le taux instantané de transition de l'état e1 vers

l'état e0 à l'âge x+t. la grandeur

ìha(x+t) quantifie le risque pour un individu

âgé de x+t années de sortir de l'hôpital après

y être entré pour une maladie ou un accident.

- ìag(x+t)  , le taux instantané de transition de l'état e0 vers

l'état e2 à l'âge x+t. la grandeur

ìah(x+t) quantifie le risque pour un individu

âgé de x+t années d'être hospitalisée suite

à une grossesse. , le taux instantané de transition de l'état e0 vers

l'état e2 à l'âge x+t. la grandeur

ìah(x+t) quantifie le risque pour un individu

âgé de x+t années d'être hospitalisée suite

à une grossesse.

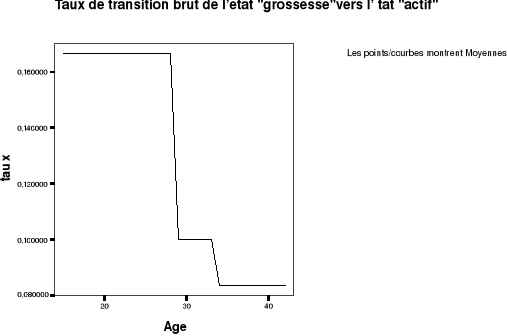

- Ìga(x+t)  , le taux instantané de transition de l'état e2 vers

l'état e0 à l'âge x+t. cette grandeur

ìah(x+t) quantifie le risque pour un individu

âgé de x+t de sortir de l'hôpital après y être

entré suite à une grossesse. , le taux instantané de transition de l'état e2 vers

l'état e0 à l'âge x+t. cette grandeur

ìah(x+t) quantifie le risque pour un individu

âgé de x+t de sortir de l'hôpital après y être

entré suite à une grossesse.

Il est à noter que le taux d'hospitalisation suite

à une grossesse ne dépend que de l'âge et pas de la date de

la dernière entrée à l'hôpital pour une

grossesse.

3.6.2. Lien avec

les probabilités de transition

Soit les probabilités de transition entre les instants

s et t, tel que s<p. On peut exprimer les probabilités de transition

entre les différents états de la manière

suivante :

(3.2) (3.2)

Il s'agit respectivement de la probabilité qu'une

assurée active à l'âge x+s le soit également

à l'âge x+t , qu'une assuré active à l'âge x+s

se retrouve hospitalisée à l'âge x+t, qu'une assurée

active à l'âge x+s se retrouve hospitalisée suite à

une grossesse à l'âge x+t, qu'une assurée

hospitalisée à l'âge x+s soit sortie de l'hôpital

à l'âge x+t, qu'une assurée hospitalisé à

l'âgé x+s le soit également à l'âge x+t,...

Ces probabilités fixent les états occupés

aux instants s et t.

3.6.3. Expression

des probabilités de transition sous forme de taux de transition

Le taux de transition peut se voir comme des

dérivées partielles des probabilités de transition par

rapport au temps imparti pour effectuer le parcours requis

(3.3) (3.3)

Par conséquence un développement de Taylor

limité au premier ordre donne les expressions suivantes :

(3.4) (3.4)

3.7. Constance des taux instantanés de transition

Hypothèse

Nous supposons les taux instantanés de transition

constat à chaque âge, c.à.d. quels que soient l'âge x

entier et 0=t=1, les identités suivantes

(3.5)

ìah(x+t)= ìah(x),

ìag(x+t)= ìag(x),

ìha(x+t)= ìha(x),

ìga(x+t)= ìga(x),

sont vérifiées.

3.7.1.

Probabilité de transition annuelle

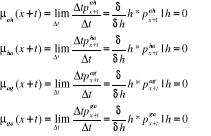

Commençons par estimer t  en fonction des taux. Partons de l'expression suivante : en fonction des taux. Partons de l'expression suivante :

t+Ät  =Pr[ =Pr[  + +  =e0], étant donné que e0,e1,e2 forment un système

complet d'évenement et que pour un evenement ek avec k°{0,1,2}, un

autre événement ej={0,1,2} ne peut se produire qu'en combinaison

avec l'un de ek du système complet. On applique le

théorème de probabilité totale. =e0], étant donné que e0,e1,e2 forment un système

complet d'évenement et que pour un evenement ek avec k°{0,1,2}, un

autre événement ej={0,1,2} ne peut se produire qu'en combinaison

avec l'un de ek du système complet. On applique le

théorème de probabilité totale.

e0=

ce qui donne:

Pr[  =e0| =e0|  =e0]= Pr[ =e0]= Pr[  =e0| =e0|  =e0]. Pr[ =e0]. Pr[  =e0| =e0|  =e0]+ Pr[ =e0]+ Pr[  =e1| =e1|  =e0] Pr[ =e0] Pr[  =e0| =e0|  =e1]+ =e1]+

[  =e2| =e2|  =e0]. Pr[ =e0]. Pr[  =e0| =e0|  =e2], =e2],

En se référant à (3.2),

Pr[  =e0| =e0|  =e0]=t =e0]=t  Ät. Ät.  + t + t  Ät. Ät.  + t + t  Ät. Ät.

Considérons à présent un âge x

entier, un instant 0<t<1 et un accroissement Ät tel que t+

Ät<1. Nous pouvons alors écrire en se référant

à (3.4)

t+Ät   = t = t  (1-( ìah(x)+ ìag(x)) Ät)+ t (1-( ìah(x)+ ìag(x)) Ät)+ t  ìha(x) Ät+ t ìha(x) Ät+ t  ìga(x) Ät+o(Ät) ìga(x) Ät+o(Ät)

avec o(Ät) :notation de Landau, une fonction

arbitraire de Ät tel que   =0 , ou Ät est un infiniment petit d'ordre supérieur

à Ät. =0 , ou Ät est un infiniment petit d'ordre supérieur

à Ät.

Ceci donne, t+Ät   = t = t  -(( ìah(x)+ ìag(x)) -(( ìah(x)+ ìag(x))  + t + t  ìha(x) + t ìha(x) + t  ìga(x) )Ät+o(Ät) ìga(x) )Ät+o(Ät)

?

=-( ìah(x)+ ìag(x)) =-( ìah(x)+ ìag(x))  + t + t  ìha(x) + t ìha(x) + t  ìga(x) + ìga(x) +

Par passage à la limite pour  , on obtient l'équation suivant , on obtient l'équation suivant

-( ìah(x)+ ìag(x)) -( ìah(x)+ ìag(x))  + t + t  ìha(x) + t ìha(x) + t  ìga(x) (3.6) ìga(x) (3.6)

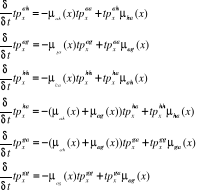

En procèdent de la même manière on

obtient les équations différentielles suivantes pour les autres

probabilités de transition.

(3 .7) (3 .7)

Il est simple de résoudre le système

intégro-différentiel de l'ensemble des probabilités de

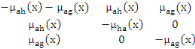

transition en utilisant une écriture matricielle. En effet introduisant

la matrice Mx reprenant les taux de transition entre paires d'états hors

de la diagonale principale, et l'opposé de la somme des

éléments de la ligne correspondante sur la diagonale

Mx=

En notant Px(t)=

Il vient alors que le système (3.7) peut s'écrire

Px(t)=Px(t) Mx (3.8), Px(t)=Px(t) Mx (3.8),

où la dérivée d'une matrice peut se

comprendre comme la matrice de dérivées. La solution de cette

équation est donnée par la série

En calculant 3.8 par la méthode de Cox et Miller, en

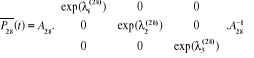

supposant que Mx possède 3 valeurs propres distinctes  , ,   et et   comme Mx est de rang inférieur ou égal à deux,

l'une des valeurs propres est nécessairement nulle. Le vecteur propre

associé à cette valeur propre est colinéaire au vecteur

(1, 1, 1) T. comme Mx est de rang inférieur ou égal à deux,

l'une des valeurs propres est nécessairement nulle. Le vecteur propre

associé à cette valeur propre est colinéaire au vecteur

(1, 1, 1) T.

Supposons par exemple que   =0, on peut ensuite décomposer Mx comme, =0, on peut ensuite décomposer Mx comme,

Mx=Axdiag (  , ,   et et   ) représente une matrice diagonale 3*3. ) représente une matrice diagonale 3*3.

Dès lors

Px(t)=Ax  + +  diag ( diag (  , ,   et et   ) )  + +  diag ( diag (  , ,  , ,  ) )  +... +...

=  diag ( diag (  , ,   , ,  ) )

=  diag (exp diag (exp  ), exp ), exp  ), exp ), exp  )) ))

3.8. Lien avec les probabilités de séjour

3.8.1.

Définition

Les probabilités de séjour sont les

probabilités d'occuper sans arrêt un état entre les

instants s et t. Ces probabilités dans les différent états

sont données par

t-s  =Pr[XT=e0 pour tout s<T<t /Xs=e0] =Pr[XT=e0 pour tout s<T<t /Xs=e0]

= Pr[XT=e0 et DT=t-s pour tout s<T<t

/Xs=e0]

t-s  =Pr[XT=e1 pour tout s<T<t /Xs=e1] =Pr[XT=e1 pour tout s<T<t /Xs=e1]

= Pr[XT=e1 et DT=t-s pour tout s<T<t /Xs=e1]

t-s  =Pr[XT=e2 pour tout s<T<t /Xs=e2] =Pr[XT=e2 pour tout s<T<t /Xs=e2]

= Pr[XT=e2 et DT=t-s pour tout s<T<t /Xs=e2]

Avec DT la durée d'occupation d'un individu

dans l'état a,h,g

3.8.2. Expression

des probabilités de séjour en fonction des taux des

transitions

On peut également exprimer les probabilités de

séjour en fonction des taux des transitions. Pour obtenir l'expression

de t  en fonction des taux des transitions, partons de l'expression suivante

obtenu en conditionnant par rapport à l'état occupé par

l'assuré entre les instants s et t. en fonction des taux des transitions, partons de l'expression suivante

obtenu en conditionnant par rapport à l'état occupé par

l'assuré entre les instants s et t.

t+Ät  = t = t  t.Ät t.Ät  en se referant à (3.4), on peut écrire en se referant à (3.4), on peut écrire

t+Ät  = t = t  [1-( ìah(x+s+t)+

ìag(x+s+t))Ät+o(Ät)] en posant [1-( ìah(x+s+t)+

ìag(x+s+t))Ät+o(Ät)] en posant

ìah(x+s+t)+ ìag(x+s+t)=

ìa.(x+s+t)

on a t+Ät  = t = t  [1- ìa.(x+s+t)Ät+ o(Ät)] [1- ìa.(x+s+t)Ät+ o(Ät)]

ce qui donne   t t  . ìa.(x+s+t)Ät+ . ìa.(x+s+t)Ät+

En passant à la limite pour   ?0, on obtient l'équation différentielle ?0, on obtient l'équation différentielle

t t  . ìa.(x+s+t) . ìa.(x+s+t)

A la condition initiale t=0, ou à   =1, l'équation différentiel possède comme solution

satisfaisant les conditions initial, =1, l'équation différentiel possède comme solution

satisfaisant les conditions initial,

t  =exp(- =exp(-  )+ )+  )dô) )dô)

on vérifie aussi de la même façon

que :

t  =exp(- =exp(-  )dô) )dô)

t  =exp(- =exp(-  )dô) )dô)

3.9. Aspects techniques

3.9.1. Prestations

des parties

3.9.1.1. Clauses particulières

Comme annoncé dans l'introduction, la plupart des

polices prévoit un délai de carence pour l'accouchement,

noté ãg. ceci signifie que l'hospitalisation

liées à des grossesses survenant durant [0, ãg]

ne seront pas indemnisées par l'assureur. On peut également

produire des franchises temporelles fg et fh qui sont des

durées d'hospitalisation minimales avant indemnisation.

3.9.1.2. Paiement des primes

Le paiement des primes est décrit par la fonction   (.) représentant le montant cumulé payé par

l'assuré au cours du temps. Ainsi (.) représentant le montant cumulé payé par

l'assuré au cours du temps. Ainsi   (t) représente le montant payé par l'assuré sur