3.7. Constance des taux instantanés de transition

Hypothèse

Nous supposons les taux instantanés de transition

constat à chaque âge, c.à.d. quels que soient l'âge x

entier et 0=t=1, les identités suivantes

(3.5)

ìah(x+t)= ìah(x),

ìag(x+t)= ìag(x),

ìha(x+t)= ìha(x),

ìga(x+t)= ìga(x),

sont vérifiées.

3.7.1.

Probabilité de transition annuelle

Commençons par estimer t  en fonction des taux. Partons de l'expression suivante : en fonction des taux. Partons de l'expression suivante :

t+Ät  =Pr[ =Pr[  + +  =e0], étant donné que e0,e1,e2 forment un système

complet d'évenement et que pour un evenement ek avec k°{0,1,2}, un

autre événement ej={0,1,2} ne peut se produire qu'en combinaison

avec l'un de ek du système complet. On applique le

théorème de probabilité totale. =e0], étant donné que e0,e1,e2 forment un système

complet d'évenement et que pour un evenement ek avec k°{0,1,2}, un

autre événement ej={0,1,2} ne peut se produire qu'en combinaison

avec l'un de ek du système complet. On applique le

théorème de probabilité totale.

e0=

ce qui donne:

Pr[  =e0| =e0|  =e0]= Pr[ =e0]= Pr[  =e0| =e0|  =e0]. Pr[ =e0]. Pr[  =e0| =e0|  =e0]+ Pr[ =e0]+ Pr[  =e1| =e1|  =e0] Pr[ =e0] Pr[  =e0| =e0|  =e1]+ =e1]+

[  =e2| =e2|  =e0]. Pr[ =e0]. Pr[  =e0| =e0|  =e2], =e2],

En se référant à (3.2),

Pr[  =e0| =e0|  =e0]=t =e0]=t  Ät. Ät.  + t + t  Ät. Ät.  + t + t  Ät. Ät.

Considérons à présent un âge x

entier, un instant 0<t<1 et un accroissement Ät tel que t+

Ät<1. Nous pouvons alors écrire en se référant

à (3.4)

t+Ät   = t = t  (1-( ìah(x)+ ìag(x)) Ät)+ t (1-( ìah(x)+ ìag(x)) Ät)+ t  ìha(x) Ät+ t ìha(x) Ät+ t  ìga(x) Ät+o(Ät) ìga(x) Ät+o(Ät)

avec o(Ät) :notation de Landau, une fonction

arbitraire de Ät tel que   =0 , ou Ät est un infiniment petit d'ordre supérieur

à Ät. =0 , ou Ät est un infiniment petit d'ordre supérieur

à Ät.

Ceci donne, t+Ät   = t = t  -(( ìah(x)+ ìag(x)) -(( ìah(x)+ ìag(x))  + t + t  ìha(x) + t ìha(x) + t  ìga(x) )Ät+o(Ät) ìga(x) )Ät+o(Ät)

?

=-( ìah(x)+ ìag(x)) =-( ìah(x)+ ìag(x))  + t + t  ìha(x) + t ìha(x) + t  ìga(x) + ìga(x) +

Par passage à la limite pour  , on obtient l'équation suivant , on obtient l'équation suivant

-( ìah(x)+ ìag(x)) -( ìah(x)+ ìag(x))  + t + t  ìha(x) + t ìha(x) + t  ìga(x) (3.6) ìga(x) (3.6)

En procèdent de la même manière on

obtient les équations différentielles suivantes pour les autres

probabilités de transition.

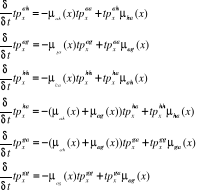

(3 .7) (3 .7)

Il est simple de résoudre le système

intégro-différentiel de l'ensemble des probabilités de

transition en utilisant une écriture matricielle. En effet introduisant

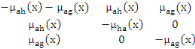

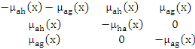

la matrice Mx reprenant les taux de transition entre paires d'états hors

de la diagonale principale, et l'opposé de la somme des

éléments de la ligne correspondante sur la diagonale

Mx=

En notant Px(t)=

Il vient alors que le système (3.7) peut s'écrire

Px(t)=Px(t) Mx (3.8), Px(t)=Px(t) Mx (3.8),

où la dérivée d'une matrice peut se

comprendre comme la matrice de dérivées. La solution de cette

équation est donnée par la série

En calculant 3.8 par la méthode de Cox et Miller, en

supposant que Mx possède 3 valeurs propres distinctes  , ,   et et   comme Mx est de rang inférieur ou égal à deux,

l'une des valeurs propres est nécessairement nulle. Le vecteur propre

associé à cette valeur propre est colinéaire au vecteur

(1, 1, 1) T. comme Mx est de rang inférieur ou égal à deux,

l'une des valeurs propres est nécessairement nulle. Le vecteur propre

associé à cette valeur propre est colinéaire au vecteur

(1, 1, 1) T.

Supposons par exemple que   =0, on peut ensuite décomposer Mx comme, =0, on peut ensuite décomposer Mx comme,

Mx=Axdiag (  , ,   et et   ) représente une matrice diagonale 3*3. ) représente une matrice diagonale 3*3.

Dès lors

Px(t)=Ax  + +  diag ( diag (  , ,   et et   ) )  + +  diag ( diag (  , ,  , ,  ) )  +... +...

=  diag ( diag (  , ,   , ,  ) )

=  diag (exp diag (exp  ), exp ), exp  ), exp ), exp  )) ))

|