3.12. Estimation des probabilités

de transition

Dans cette partie nous allons montrer comment on peut obtenir

les probabilités de transition à partir des taux qui viennent

d'être obtenus. Sur la figure Graph1 représentant  en fonction du temps. On remarque que le taux est constant de 15

à 28 ans puis décroit de 28 à 30 ans environs pour se

stabiliser ensuite à 39 ans. en fonction du temps. On remarque que le taux est constant de 15

à 28 ans puis décroit de 28 à 30 ans environs pour se

stabiliser ensuite à 39 ans.

De même sur la figure représentant le taux de

transition  en fonction de l'âge, on remarque un premier pic important entre

28 et 30 ans. Il sera alors plus intéressant de traiter en

général ce cas particulier car pour les autres cas les taux sont

presque identiques. en fonction de l'âge, on remarque un premier pic important entre

28 et 30 ans. Il sera alors plus intéressant de traiter en

général ce cas particulier car pour les autres cas les taux sont

presque identiques.

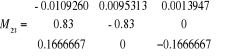

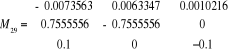

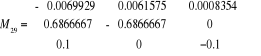

Prenons le taux de transition correspondant à 28, 29 et

30 ans et représentons leur matrice des taux de transition.

, Idem pour M29, M30. , Idem pour M29, M30.

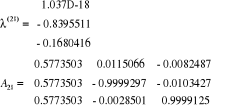

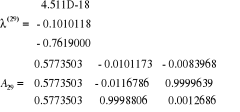

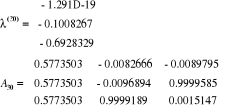

Trouvons maintenant les valeurs et les vecteurs propres

associées aux matrices . .

Pour la matrice  ; ;

Pour la matrice  ; ;

Pour la matrice  ; ;

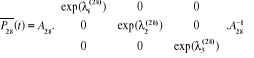

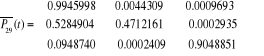

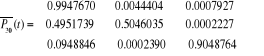

Les matrices des probabilités annuelles de transition

à l'instant t (année de la souscription du contrât) sont

donnée par :

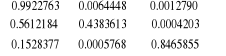

= =

= =

En procédant de la même façon nous obtenons

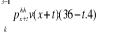

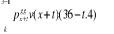

Calculons maintenant les probabilités de transition sur

les 3 années,

Le calcul des probabilités de transition sur 3

années nous permet d'extraire la valeur  qui est la probabilité pour qu'une assurée active

à l'âge de 28 ans, le soit également à l'âge

de 29 et 30 ans. Cette valeur va nous permettre de calculer la prime annuelle

que l'assuré doit verser. qui est la probabilité pour qu'une assurée active

à l'âge de 28 ans, le soit également à l'âge

de 29 et 30 ans. Cette valeur va nous permettre de calculer la prime annuelle

que l'assuré doit verser.

3.13. Estimation de la prime (28-30

ans)

En se référant à la formule du calcul de

la prime sur base de l'équivalence, on estime la prime unique pure par

la formule

avec n le nombre d'année pour lequel l'assuré a souscrit

un contrat ;on multipliera chaque membre de cette formule par les

délais de carences concernées. En pratique le délai de

carence est de 4 mois dans le cas d'une hospitalisation simple et de 9 mois

dans le cas d'une hospitalisation pour un accouchement. avec n le nombre d'année pour lequel l'assuré a souscrit

un contrat ;on multipliera chaque membre de cette formule par les

délais de carences concernées. En pratique le délai de

carence est de 4 mois dans le cas d'une hospitalisation simple et de 9 mois

dans le cas d'une hospitalisation pour un accouchement.

Pour une femme de 28 ans qui vient s'assurer pour 3 ans, la prime

annuelle sera de

Avec  : la variation de délais de carence en fonction du temps

pour les hospitalisations ; : la variation de délais de carence en fonction du temps

pour les hospitalisations ;

: la variation de délais de carence en fonction du temps

pour les accouchement s. : la variation de délais de carence en fonction du temps

pour les accouchement s.

Les  sont de montant de dépense actualisé à un taux de

4%. C'est souvent le taux d'intérêt de la Banque National qui est

utilisé. sont de montant de dépense actualisé à un taux de

4%. C'est souvent le taux d'intérêt de la Banque National qui est

utilisé.

Suite aux nombreux membres que possède cette formule

ilest plus facile d'effectuerle calcul à l'aide d'un tableur comme

ci-dessous :

Calculons la prime pour les hospitalisations

|

t

|

|

|

v(x)

|

v(x) actu

|

|

|

|

|

|

0

|

0,9922763

|

0,0095313

|

43350

|

43350

|

0,4383613

|

19002,962

|

|

|

|

1

|

0,9945998

|

0,0063347

|

37887,5

|

39344,71154

|

0,4712161

|

18539,861

|

18539,86

|

|

|

2

|

0,9947670

|

0,0061575

|

41058,33

|

44155,92945

|

0,5046035

|

22281,236

|

22281,236

|

22281,236

|

|

|

|

|

|

|

|

1914369,9336

|

1265454,040

|

668437,096

|

|

|

|

|

|

|

|

18105,561

|

7972,957

|

4094,376

|

(h)=18105,561+7972,957+4094,376=30172,89 FC (h)=18105,561+7972,957+4094,376=30172,89 FC

(h)=30172,89, c'est-à-dire que cette assurée va payer une

prime annuelle de 30172,89 FC pour s'assurer pendant 3 ans contre un sinistre

quelconque (n'importe quelles maladies de notre échantillon). Cette

assurée paiera 90518FC pour assurer ces soins pendant 3 ans au lieu de

payer 122295FC s'elle n'avait pas souscrit une assurance.Voir tableau18 en

Annexe. (h)=30172,89, c'est-à-dire que cette assurée va payer une

prime annuelle de 30172,89 FC pour s'assurer pendant 3 ans contre un sinistre

quelconque (n'importe quelles maladies de notre échantillon). Cette

assurée paiera 90518FC pour assurer ces soins pendant 3 ans au lieu de

payer 122295FC s'elle n'avait pas souscrit une assurance.Voir tableau18 en

Annexe.

Calculons la prime pour les accouchements

|

t

|

|

|

v(x)

|

V(x) actu

|

|

|

|

|

|

0

|

0,9922763

|

0,00139470

|

213800

|

213800

|

0,8468550

|

181057,59

|

|

|

|

1

|

0,9945998

|

0,00102164

|

213800

|

222023,079

|

0,9048851

|

200905,374

|

193464,430

|

|

|

2

|

0,9947670

|

0,00083542

|

213800

|

229929,87

|

0,9048764

|

208058,12

|

193462,570

|

193462,57

|

|

|

|

|

|

|

|

18880675,095

|

11994737,260

|

5803877,22

|

|

|

|

|

|

|

|

26129,490

|

12188,12

|

4823,30

|

(g)= 43140,92FC, c'est-à-dire que cette assurée va payer

une prime annuelle de 43140,92FC pour assurer sont accouchement dans 3 ans.Cela

fait un total de 129420FC pour assurer son accouchement pendant 3 ans maximum

au lieu de payer 213800FC s'elle n'avait pas souscrite une assurance.Voir

tableau18 en Annexe. (g)= 43140,92FC, c'est-à-dire que cette assurée va payer

une prime annuelle de 43140,92FC pour assurer sont accouchement dans 3 ans.Cela

fait un total de 129420FC pour assurer son accouchement pendant 3 ans maximum

au lieu de payer 213800FC s'elle n'avait pas souscrite une assurance.Voir

tableau18 en Annexe.

On peut également calculer la prime pour les

assurées de 25 ans à 27 ans. En se référant

à Graph1, ce montant sera égal pour toutes les assurées

dont l'âge varie entre 15 et 27 ans. En se référant au

Graph 3. Il ya une pente importante avant une reprise qui monte en pic de taux

de transition. Nous allons donc calculer la prime pour cet intervalle.

|