|

Dans un contexte de concurrence accrue et

d'indifférenciation des services offerts par les banques, la

satisfaction et la fidélité sont devenues une priorité

pour les managers. Particulièrement dans le secteur financier, où

la déréglementation a créé un environnement offrant

plusieurs options pour répondre au même besoin du client.

Désormais, en dehors des banques et réseaux traditionnels, de

nouveaux acteurs à l'instar des assureurs et des grands distributeurs,

cherchent à ravir une partie bien importante de la clientèle de

la banque de détail (Des Garets, Paquerot, et sueur, 2009).

Face à cette nouvelle conjoncture

ponctuée par une concurrence intense, la pérennité du

secteur bancaire et des institutions financières, passe par la mise sur

en oeuvre d'une approche relationnelle, où le client occupe une place de

choix (Richard, 1995, Zollinger et Lamarque, 1999). Cette nouvelle approche se

distingue de l'approche transactionnelle ou classique, préoccupée

par l'acte de vente, fondée sur l'avantage concurrentiel, la

qualité du positionnement du produit et de son capital marque. C'est ce

qui suscite notre intérêt pour la présente

étude : « l'approche relationnelle et son impact

sur la clientèle bancaire au Cameroun ».

De fait, face à cette situation, les banques

camerounaises se voient obligées de réévaluer leurs

stratégies globales afin de répondre aux nouvelles attentes de

leurs clients. Elles se doivent de rechercher le lien et le cadre d'un

marketing relationnel créé, où le client est placé

au centre de l'analyse. (Dwyer, Schurr et Oh 1987, Sheth et Parvatiyar 1994,

Reichheld 1996). Dans cette conjoncture, non seulement l'intensité de la

relation commerciale se doit d'être bien plus importante, mais sa

durée en devient un élément fondamental (Arndt 1979,

Dwyer, Schurr et Oh 1987, Ganesan 1994, Wayland et Cole 1997).

Ainsi, les banques locales sont amenées à

redéfinir leur approche vis-à-vis de leurs clients, en essayant

d'établir des relations privilégiées,

personnalisées et durables fondées sur la confiance, l'engagement

et la communication. Surtout au 21ème siècle,

où l'approche relationnelle représente la tendance dominante en

marketing et le plus important sujet de conversation en management (Egan,

2003), on comprend que conquérir un prospect coûte trente fois

plus cher que fidéliser un client.

Aussi rappelons-le, le leitmotiv de plusieurs directions

marketing, aujourd'hui, est de construire des relations durables avec le

client, et ce, dans le seul but de le fidéliser (Bellaouaied 2008). Le

concept de fidélité devient alors au jour le jour une

préoccupation majeure des gestionnaires en général, des

marketeurs en particulier. Cela s'explique par le fait que : les clients

fidèles achètent sur une plus longue période de temps et

sont moins influencés par les prix (Keaveney, 1995 ; O'Brien et

Jones 1995). Ils parlent positivement de l'entreprise à leurs proches

(Reichheld et Teal, 1996 ; Palmatier et al, 2007).

Les entreprises de services, semblent être les

plus concernées par cette nouvelle approche, et cette

nécessité s'est accentuée par la perception du risque qui

découle des spécificités de leurs produits telles

l'intangibilité, l'inséparabilité et

l'hétérogénéité (Ricard, 1995). À cet

égard, pour assurer leur pérennité et leur

rentabilité, les entreprises de services, en l'occurrence, les banques,

doivent adopter une approche relationnelle au sein de leurs pratiques.

Il est posé ici le problème de l'incidence de

l'approche relationnelle sur la clientèle bancaire. Cela nous conduit

à quelques questions essentielles : comment les composantes de

l'approche relationnelle, à savoir, la confiance, l'engagement, et la

communication peuvent-elles garantir la fidélité de la

clientèle ? Qu'est ce qui de la confiance, de l'engagement et de la

communication, est fortement corrélée au concept de

fidélité ? Quel bénéfice tire une entreprise

bancaire à s'inscrire dans une approche relationnelle ?

Certaines études ont été

réalisées sur l'impact de quelques composantes du marketing

relationnel sur la fidélité de la clientèle. (Bergeron et

Al, 2003) dans leurs études sur les déterminants de la

fidélité des clients commerciaux dans l'industrie Bancaire

canadienne, ont identifié la confiance et la satisfaction comme ayant un

impact significatif sur la fidélité des clients. Boyer et Nefzi

(2008), se sont intéressés à la relation entre perception

et la qualité sur la fidélité. La même année,

Moulins et Roux (2008), ont mis en place un modèle qui lie les variables

du marketing relationnel (confiance, engagement) à des dimensions de la

fidélité (fidélité par conviction,

fidélité par conformisme et fidélité inertie).

Récemment dans le secteur bancaire, jordanien, Alrubaiee et Al Nazer

(2010), ont mesuré l'impact du marketing relationnel sur la

fidélité du point de vue du consommateur. Ils en sont parvenus

à la conclusion qu'il y a une véritable relation entre le

marketing relationnel vu à travers ses véritables dimensions que

sont : (la confiance, l'engagement et la communication) et la

fidélité.

Au Cameroun, malgré l'importance qu'accordent

les chercheurs au nouveau paradigme de marketing relationnel, très peu

d'ouvrages et d'articles scientifiques lient cette notion (marketing

relationnel) au secteur bancaire. L'objectif de notre travail est donc de

vérifier l'impact de l'approche relationnelle sur la clientèle

bancaire au Cameroun. Cela mérite un bref rappel des hypothèses

de recherche :

H1 : la communication avec le client bancaire

développe une attitude positive vis-à-vis de sa banque.

H2 : les liens affectifs du client envers sa banque entraine

la fidélité.

H3 : la confiance du client se matérialise par

l'intention d'achat.

H3.1 : l'honnêteté de la banque

impacte sur l'intention d'achat du client.

H3.2 : la crédibilité de la banque

amène le client à résister aux offres concurrentes.

Notre travail comporte quatre chapitres. Le premier,

présente les fondements théoriques sur lesquels se fondent notre

recherche : il s'agit du marketing relationnel et la clientèle

Bancaire. Le second, s'intéresse à la revue de

littérature sur la fidélité de la clientèle, ainsi

qu'aux hypothèses de recherche. Quant au troisième, il aborde la

méthodologie de recherche sur la clientèle bancaire au Cameroun.

Enfin, le quatrième, expose les résultats et y propose quelques

recommandations au secteur bancaire camerounais.

CHAPITRE 1 : LE MARKETING RELATIONNEL ET LA

CLIENTELE BANCAIRE

Ce chapitre liminaire a pour objectif de

présenter les fondements théoriques sur lesquels s'articule cette

recherche. Il se divise en deux sections. La première est

consacrée aux différentes approches du marketing relationnel et

la deuxième vise à établir le lien entre le marketing

relationnel et le secteur bancaire.

SECTION 1 : Le marketing relationnel

Cette première section s'intéresse

à la présentation de la notion : Que faut-il entendre par

marketing relationnel ? En quoi est -elle différente du marketing

transactionnel ?

A. Définitions et évolution du

Marketing

Le terme « marketing relationnel »,

a depuis l'article de Berry (1983), fait l'objet de travaux relativement

nombreux qui ont étudié principalement, le passage d'un marketing

transactionnel reposant sur la compétition, le conflit et

l'indépendance des partenaires à un marketing relationnel

orienté vers une coopération mutuelle et reposant sur

l'interdépendance des parties à long terme (Sheth et Parvatiyar,

1995). Durant ces deux dernières décennies, ce terme a connu une

explosion fulgurante tant dans le monde académique que dans le monde

managérial (Srinivasan et Moorman, 2005). Il est apparu dans la

littérature du marketing des services avec Berry en 1983 (Bares, 1994,

Gronroos, 1994, 2004). Quelques années plus tard, il a été

repris par plusieurs auteurs dans différents champs d'applications

notamment au sujet des relations interentreprises, des relations internes et

des relations entreprise/consommateur (Jackson, 1985; Gurnmesson, 1994; Cova et

Salle, 1992; Gronroos, 1994; Perrien et Ricard, 1995; Wilson, 1995).

Ce terme a été défini par Berry

(1983) comme étant l'attraction, le maintien et le développement

de la relation avec le client. Marticotte, Ricard et Perrien (1992)

établissent un constat similaire, lorsqu'ils mentionnent que le

marketing relationnel consiste en un processus à trois étapes

(l'attraction, le maintien et le développement).

Plusieurs auteurs reconnaissaient

déjà l'importance de construire des relations avec les clients

sans pour autant utiliser ce concept (Bagozzi, 1975, MacNeil, 1980, Jackson,

1985). Pour Durif, Graf et Ricard (2009), la théorie du marketing

relationnel est née dans les années 1950 avec le

développement des théories économiques institutionnelles.

Ils ajoutent qu'à partir des années 1970, c'est la théorie

des échanges qui a surtout marketing relationnel.

Concernant ses fondements théoriques, Hetzel

(2004) dans son ouvrage intitulé Marketing Relationnel, en

distingue trois grandes approches: nord- américaine,

anglo-australienne et nordique. Les tenants de l'approche

nord-américaine insistent sur le rôle que doit jouer un

fournisseur de biens ou services et la relation qu'il entretient avec ces

clients. L'analyse de l'environnement organisationnel et la rentabilité

à long terme sont les postulats clés d'une telle approche. Pour

l'approche anglo-australienne, le marketing relationnel n'est rien d'autre

qu'une vision plus étendue du concept marketing dont le but principal

est la gestion de la relation client. Et enfin, pour l'approche nordique, la

relation entre un acheteur et un vendeur est fonction de l'évaluation du

client par rapport au contexte dans lequel le processus relationnel s'est

déroulé avec le fournisseur plutôt que sur le

résultat final.

Il n'est pas sans intérêt de rappeler que

jusqu'aujourd'hui, les auteurs ne se sont jamais contentés d'une seule

définition. Nombreuses ont toujours été les

définitions avancées. Il est alors indispensable, afin de mieux

cerner cette expression, de passer en revue les principales définitions

proposées, et à partir de là, en dégager une, qui

s'inscrive le mieux au contexte de la présente étude.

La définition varie selon l'auteur comme il est

possible de le constater au tableau 1.1.

Tableau des différentes définitions du Marketing

relationnel dans la littérature

Tableau 1.1 : les différentes définitions

du marketing relationnel

|

Auteurs

|

Définitions

|

|

Berry (1983)

|

Attirer, maintenir et améliorer les relations avec les

clients

|

|

Jackson (1985)

|

Marketing orienté vers des relations fortes et durables

avec les clients

|

|

Czepiel (1990)

|

Ensemble d'interactions accumulées à travers le

temps entre vendeur et acheteur et qui donnent lieu à des

opportunités favorisant la transformation des transactions

discrètes entre des relations de partenariat

|

|

Gronroos (1991)

|

Etablir, maintenir et solidifier les relations avec les

clients et les autres parties concernées de façon à ce que

les objectifs des deux parties se rencontrent

|

|

Gronroos (1994)

|

Identifier, établir, maintenir, solidifier et, quand

ceci s'avère nécessaire, rompre les relations avec les clients et

les autres parties concernées de façon à ce que les

objectifs des deux parties se rencontrent

|

|

Gummesson (1994)

|

Marketing comme un ensemble de relations, de réseaux et

d'interactions

|

|

Morgan et Hunt (1994)

|

Toute activité marketing destinée à

établir, développer et maintenir des relations d'échange

à succès

|

|

Perrien et Ricard (1995

|

Processus marketing asymétrique et personnalisé

prenant place dans une perspective de long terme, débouchant sur des

bénéfices mutuels et se basant sur une connaissance approfondie

des besoins et des caractéristiques des consommateurs.

|

|

Sheth et Parvatiyar (1995)

|

Développer des interactions proches avec des clients,

des fournisseurs et des concurrents choisis afin de créer de la valeur

suite à un effort de collaboration et de coopération.

|

|

Wilson (1995)

|

Développer et maintenir des relations proches, à

long terme, mutuellement bénéfiques et satisfaisantes entre

individus et organisations.

|

|

Greenberg et Li (1997)

|

Processus interactif transformant des transactions en des

relations, structurant et maintenant des échanges relationnels,

coordonnant les activités marketing entre les différents

partenaires stratégiques.

|

|

Morris et Al (1998)

|

Organisation stratégique adoptée par les

organisations acheteuses et vendeuses, représentant un engagement dans

une collaboration mutuellement bénéfique à long terme

|

|

Saren et Tzokas (1998)

|

Processus de planification de développement et de

maintien, qui va promouvoir un dialogue entre une entreprise et ses clients,

tout en respectant les attitudes de chacun et les intérêts en

commun.

|

|

(Benamour et Prim 2000)

|

Une attitude basée sur l'orientation affective,

fonctionnelle et temporelle du client, ainsi que sur des éléments

contextuels

|

|

Sin et al (2002)

|

Philosophie ou valeur organisationnelle qui met la relation

acheteur/vendeur au centre des stratégies de l'entreprise ou au centre

des pensées organisationnelles.

|

|

Ivens et Mayrhofer (2003)

|

Le marketing relationnel consiste à établir des

relations durables avec les clients ou des groupes de clients,

sélectionnés en fonction de leur contribution potentielle au

succès de l'entreprise. L'objectif est de conquérir et de

fidéliser ses clients grâce à une relation gagnant/

gagnant.

|

|

Gronroos (2004)

|

Processus permettant d'identifier les clients potentiels de

l'entreprise et de maintenir des bonnes relations avec eux dans le but de

générer du bouche à oreille positif pour l'entreprise

|

|

Tseng (2007)

|

Stratégie qui permet à l'entreprise de gagner la

valeur maximale d'un client qui contribue au bénéfice à

long terme d'une entreprise

|

Source : adaptée de Abbes (2001), p.8

Le tableau 1.1, permet de recenser quelques définitions

proposées par différents auteurs concernant le marketing

relationnel. Précisons cependant que même si ces

définitions diffèrent sur quelques points, elles se rejoignent

sur bien d'éléments.

Plusieurs d'entre elles semblent corroborer la

définition proposée par Berry en 1983. Il s'agit entre autres de

celles de (Jackon, 1985, Gronroos, 1994, Mogan et Hunt, 1994). Toutefois,

chacun de ces auteurs essaie d'ajouter sa touche personnelle, afin de rendre

complète la définition du marketing relationnel. Certains pensent

qu'il faut établir, maintenir et développer les relations

fructueuses (Morgan et Hunt, 1994). Pour d'autres, c'est un ensemble de

relations, de réseaux et d'interactions (Gummesson, 1994).

Si de nombreux auteurs dans leurs ouvrages

respectifs, portent un intérêt particulier à la

définition de Berry, cette dernière, ne prend en compte, les

composantes essentielles de l'approche relationnelle1(*). L'analyse du tableau

1.1, fait ressortir quelques exemples : l'orientation affective ((Benamour

et Prim 2000), développer et maintenir des relations proches à

long terme (Wilson, 1995), identifier, établir, maintenir et solidifier

les relations (Gronroos, 1994). En revanche, d'autres auteurs, abordent au

moins l'une de ces quatre composantes dans leurs travaux. Peuvent ainsi

être citées : la communication (Hunt et al. 2002 ; Adobor,

2002 ; Arnette et Badrinarayanan, 2005), la confiance (Morgan et Hunt,

1994 ; Sin et al, 2005), l'engagement (Verhoel et al, 2002 ;

Palmatier et al, 2007), la confiance (wilson, 1995 ; Simpson et Mayo,

1997).

Après avoir analysé une multitude de

définitions, nous remarquons que les auteurs utilisent différents

termes pour qualifier le marketing relationnel. Pour Berry, c'est l'attraction,

le maintien et le développement de la relation avec le client. Saren et

Tzokas (1998) laissent entendre que c'est un processus de planification de

développement et de maintien, qui va promouvoir un dialogue entre une

entreprise et ses clients, tout en respectant les attitudes de chacun et les

intérêts en commun.

Ainsi, nous nous rendons compte que,

celle qui sied le mieux à notre contexte émane de Ivens et

Mayrhofer2(*) (2003). Elle regroupe les deux variables

principales sur lesquelles porte notre étude. Il s'agit bien

évidemment de « l'approche relationnelle » et de

la « fidélité ». Le seul bémol

est qu'elle n'insiste pas sur les composantes du marketing relationnel

présentées par la littérature marketing. C'est ici

l'occasion d'insérer ces composantes dans la présente

définition :

« Le marketing

relationnel consiste à établir des relations durables avec les

clients ou des groupes de clients, sélectionnés en fonction de

leur contribution potentielle au succès de l'entreprise. L'objectif est

de conquérir et de fidéliser ses clients grâce à une

relation gagnant/ gagnant, fondée sur l'engagement, la confiance et la

communication. »

En conclusion, tout comme le mentionnent Ricard et

Perrien (1994), pour mieux comprendre la réelle signification d'un

marketing relationnel, il est intéressant de définir ces

caractéristiques. Cependant, certaines caractéristiques sont

présentes dans presque la majorité des définitions alors

que d'autres diffèrent d'un auteur à l'autre.

En ce sens, les définitions du tableau 1.1

montrent que la plupart des auteurs s'accordent pour dire que le marketing

relationnel repose sur «une perspective à long terme ». Ce

terme est inclus dans la définition du marketing relationnel depuis son

apparition formelle dans la littérature avec Berry (1983). En effet,

Marticotte, Ricard et Perrien (1992) indiquent déjà en 1992 que,

90% des articles qui portent sur le marketing relationnel mettent l'accent sur

le terme «perspective à long terme» dans la description du

marketing relationnel.

D'autres termes comme la confiance, l'engagement et

la connaissance mutuelle entre le vendeur et l'acheteur jouent aussi un

rôle majeur dans le développement de la relation entre

l'entreprise et ses partenaires (Morgan et Hunt, 1994; Wilson, 1995; Perrien et

Ricard, 1995 et Gronroos, 1994, 2004). D'ailleurs, pour plusieurs auteurs comme

Morgan et Hunt (1994) et Ganesan (1994), la confiance et l'engagement

sont étroitement associés. Ils permettent de mieux comprendre et

d'expliquer le principe de fonctionnement des relations c1ients/ fournisseurs

(Darpy et Prim-Allaz, 2006).

L'autre constat que nous faisons est que la relation doit

être bénéfique pour les deux parties, où chacun doit

réaliser ses objectifs visés (Gronroos, 1991, 1994, 2004; Morgan

et Hunt, 1994; Perrien et Ricard, 1995, Wilson, 1995; Morris et aL, 1998;

Tseng, 2007).

Après avoir évoqué quelques

définitions du marketing relationnel, et choisi celle qui sied le mieux

à notre étude, nous insisterons à présent

sur le contraste qui existe entre le marketing transactionnel et le

marketing relationnel.

B. Du marketing de la transaction au marketing de la

relation

L'approche transactionnelle se présente comme

étant un échange isolé se rapportant à une

situation précise, impliquant une somme d'argent d'une part et un bien

ou un service requis par un usager d'autre part (Dwyer, Schurr et Oh, 1987).

Dans cette optique, le produit, l'acte d'achat, le moment et le montant de la

transaction sont valorisés et les parties sont réputées

insensibles à la personnalité de leur partenaire, mais attendent

simplement de lui qu'il remplisse ses obligations (Frisou, 1997).

C'est donc une approche typique des achats routiniers,

caractérisés par leurs aspects impersonnels et intermittents

(Achrol et al., 1983; Crosby, 1985). Le slogan dominant au sein de l'approche

transactionnelle est l'efficacité en matière de temps et d'argent

(Filiatrault, 1989).

De part cette définition, nous comprenons que le

marketing transactionnel est préoccupé par l'acte de vente. Or,

dans un contexte de concurrence accrue, l'accent devrait être mis sur le

client afin de l'amener à acheter le plus longtemps dans l'entreprise,

le fidéliser. Ceci nous conduit à examiner les définitions

du marketing relationnel, contenues dans la littérature marketing.

Une des évolutions les plus notables des

doctrines marketing est très certainement le changement de point focal

dans l'organisation des activités marketing. Le concept de marketing

traditionnel met au centre de ses préoccupations la satisfaction des

besoins et désirs du consommateur, mieux encore la création d'une

préférence pour le produit ou la marque qui le définit. Le

marketing "moderne" place au coeur de l'analyse, la notion d'échange et

fait de la relation l'objet central de l'analyse. Si le marketing classique

fait de la supériorité du produit, de la qualité de son

positionnement et de son capital "marque", les éléments

clés d'une fidélité prouvée par chaque

ré-achat, le nouveau marketing se centre sur le client,

et fait de la qualité de la relation l'élément

clé de la fidélité. En effet, une

relation de qualité inhibe le choix et réprime l'effet des

préférences. Aujourd'hui, la relation globale avec le client

devient un thème central des préoccupations managériales

et académiques.

La distinction entre les deux approches relationnelles et

transactionnelles a été abordée par plusieurs auteurs en

marketing sous différents angles. Selon Moriarty, Kimball et Gay (1983),

la distinction se présente au niveau de quatre aspects majeurs. De prime

abord, elle se situe au niveau de l'objectif recherché. Le marketing

transactionnel, comme son nom l'indique, cherche la rentabilité au

niveau de chaque transaction, il est plutôt ponctuel. Alors que, le

marketing relationnel vise la rentabilité de la

relation avec le client dans son ensemble.

La stratégie se présente comme le

deuxième aspect distinctif entre les deux approches. De fait, la

stratégie employée au niveau du marketing transactionnel est

basée sur la conquête de nouveaux clients et la réalisation

de nouvelles transactions. Tandis que dans le cas du marketing relationnel elle

est fondée spécifiquement sur la pénétration

maximale du marché actuel.

Au niveau de la priorité marketing, l'approche

relationnelle se préoccupe davantage des besoins des clients or

l'approche transactionnelle elle s'intéresse plutôt au

marché (ventes, transactions ...).

Pour finir, les fonctions peuvent être

considérées comme le dernier élément de

distinction. Dans le marketing relationnel elles se présentent au niveau

de la gestion des relations internes et externes, tandis que du

côté du marketing transactionnel elles se résument au

niveau des ventes.

De l'avis de Macneil (1980), la distinction entre ces deux

types de marketing est liée à deux caractéristiques. La

première a trait à la situation et la seconde ou la

dernière au processus. Concernant les caractéristiques

situationnelles, la différence se manifeste à travers trois

principaux facteurs que sont:

La durée de l'échange: au niveau transactionnel

l'échange est de très courte durée on peut l'assimiler de

ponctuel alors qu'au niveau relationnel on parle plutôt d'échange

continu qui s'étale sur le temps.

Le nombre d'intervenants: ils sont au nombre de deux pour

l'approche transactionnelle, tandis que dans l'approche relationnelle on

dénombre plus de deux parties qui sont engagées dans le

processus.

Les attentes des parties intervenantes: au niveau

transactionnel, elles sont dominées par un faible niveau d'union ainsi

qu'une probabilité d'un conflit d'intérêts. Pour l'approche

relationnelle, on parle plutôt d'union forte, consolidée par une

confiance mutuelle.

Concernant les caractéristiques du processus, trois

facteurs permettent d'établir la différence. Ce sont

l'interaction sociale et communicationnelle, la planification et la mesure de

la performance.

En ce qui concerne l'interaction sociale et

communicationnelle: l'approche transactionnelle est caractérisée

par un faible niveau de communication et d'échanges interpersonnels ce

qui n'est pas le cas pour l'approche relationnelle où les relations

interpersonnelles occupent une place prépondérante est qui

s'effectue via des communications formelles et informelles.

Quant à la planification, dans le marketing

transactionnel, l'attrait est plutôt sur le volume d'échanges

à travers une vision courtermiste. Ce qui n'est pas le cas du marketing

relationnel, qui se focalise davantage sur le processus d'échange sous

une optique de long terme.

Pour ce qui est de la mesure de la performance, il s'agit

d'une composante capitale au niveau de l'approche relationnelle, elle se fait

de manière continuelle et touche plusieurs dimensions (service, produit,

qualité, le temps, etc.,). Toutefois, cette composante est moins

importante au niveau de l'approche transactionnelle.

Soulignons aussi que d'autres chercheurs

comme Berry, s'accordent à reconnaître trois différences

majeures entre le marketing transactionnel et le marketing relationnel. Ce

sont :

La dimension temporelle : le marketing

relationnel est appréhendé dans la durée. L'échange

relationnel initialement défini par Mac Neil (1980) est opposé

à l'échange discret, il intègre une dimension historique

et contextuelle de l'échange et se situe dans le long terme. Dans une

telle relation, l'engagement et la confiance sont des éléments

fondamentaux des étapes de la vie de la relation à savoir la

création, le maintien et la rupture des relations. Le marketing

relationnel recherche la stabilité des relations d'échange

fondées sur la fidélité mutuelle qui dépasse le

contrat formel.

La composante stratégique : le marketing

relationnel s'oppose au marketing transactionnel dans sa composante

stratégique; l'échange relationnel suppose la mise en place

d'investissements qui limitent la possibilité de changer de partenaire

du fait de coûts de changements. Ces investissements sont aussi bien

techniques qu'humains. Ils peuvent également correspondre à

l'investissement en temps passé à connaître son

partenaire.

Enfin, la dimension sociale de l'échange est

très élevée dans le marketing relationnel. Absente du

marketing transactionnel dans lequel l'échange est limité

à une simple allocation des ressources dans une perspective

économique, la dimension sociale prend toute sa place comme le

rappellent Dwyer et Shurr (1987): « dans un échange

relationnel, les participants retirent des avantages personnels, des

satisfactions de nature non économiques et s'engagent dans un

échange social ». On y retrouve les composantes centrales

d'engagement et de confiance du modèle KMV de Morgan et Hunt (1994).

Ceci peut être résumé dans le tableau

suivant :

Tableau 1.2 : le passage du marketing de la

transaction au marketing de la relation

|

Marketing de la transaction

|

Marketing de la relation

|

|

Orientation à court terme

Intérêt pour la vente isolée

Contact discontinu avec la clientèle

Mise en avant des caractéristiques du produit

Peu d'importance accordée au service clientèle

Engagement limité à satisfaire la

clientèle

Contacts avec la clientèle modérés

La qualité est d'abord le souci de la production

|

Orientation à long terme

Intérêt pour la rétention de la

clientèle

Contact continu avec la clientèle

Mise en avant de la valeur du produit pour le client

Beaucoup d'importance accordée au service

clientèle

Engagement fort à satisfaire le client

Fort contact avec le client

La qualité est le souci de tout le personnel

|

Source : payne et al. (1998)

SECTION 2 : Le marketing relationnel et le secteur

bancaire

Dans cette section, nous allons tout d'abord

définir les composantes de l'approche relationnelle

énumérées dans la littérature marketing, puis

analyser ses conséquences, et enfin, nous tenterons d'examiner comment

se manifeste le marketing relationnel dans le secteur bancaire.

2.1. COMPOSANTES ET CONSEQUENCES DE L'APPROCHE

RELATIONNELLE

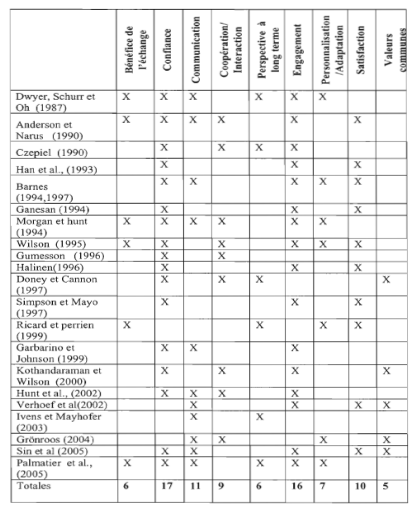

Le tableau 1.3, présente les composantes de l'approche

relationnelle les plus citées dans la littérature marketing.

Tableau 1.3 : les composantes de l'approche

relationnelle

D'après le tableau 1.3, les composantes les plus

citées par les auteurs sont respectivement : Source :

Hefferman (2008)

Source : O. MACH, mémoire de Master de recherche en

marketing, Université du Québec, P.11

Il ressort de ce tableau que la confiance est la

variable la plus importante de l'approche relationnelle, car (citée par

17 auteurs sur 21). Elle est suivie de l'engagement (cité par 16 auteurs

sur 21) et enfin la communication (citée par 11 auteurs sur 21). Dans le

cadre de cette étude sauf indication contraire, ce sont-elles que nous

utiliserons à chaque fois que nous parlerons des composantes du

marketing relationnel. Chacune de ces trois composantes sera analysée de

manière succincte dans les lignes qui suivent.

A. LA CONFIANCE

La confiance en tant que composante majeure de

l'approche relationnelle garantissant la fidélité, sera

analysée dans le cadre de ce travail sous 4 aspects :

définitions proposées, dimensions, conséquences et

manifestation dans le secteur bancaire.

Nombre d'auteurs présentent la confiance comme

étant une composante importante de la qualité de la relation

(Crosby, Evans et Cowles, 1990 ; Henning-Thurau et Klee, 1997 ; Leuthesser,

1997 ; Smith, 1998 ; Dorsh et alii, 1998 ; Boles et alii, 2000).

En consultant leurs travaux, la confiance

apparaît comme un construit relativement complexe comprenant

différentes composantes dont les plus citées sont

l'intégrité, la crédibilité et la

croyance dans la bienveillance d'une partie à l'égard de

l'autre (Morgan et Hunt, 1994). Si nous approchons de façon

plus intégrative ces différents travaux, la confiance

apparaît comme un concept fortement lié au concept du marketing

relationnel et de la qualité d'une relation. Elle se manifeste

lorsqu'une partie peut compter sur l'honnêteté et la bienveillance

de son partenaire dans l'échange (Dwyer, Schurr et Oh, 1987 ; Donny et

Cannon, 1997). Certains affirment que la confiance se traduit par une croyance

mutuelle des parties que chacune agira dans le meilleur intérêt

des deux parties en interaction (Crosby, Evans et Cowles, 1990 ; Morgan et

Hunt, 1994 ; Grönroos, 1994).

La confiance s'avère alors indispensable au

développement d'une relation d'échange durable. Elle conditionne

la prédisposition des parties à l'échange d'accepter des

désagréments à court terme. Ceux ci seront

compensés dans la durée (Anderson E., Lodish et Weitz ,1987).

Les principales définitions du concept de

confiance dans différents domaines du marketing

Mise à part le rôle central qu'emprunte

la confiance dans la quasi-totalité des conceptualisations du marketing

relationnel, nous assistons à une reconnaissance, dans tous les domaines

de gestion, de la pertinence de son rôle dans l'efficacité des

pratiques de gestion. Ceci est d'autant plus visible suite à

l'échec de diverses restructurations managériales (en particulier

des restructurations industrielles) qui n'ont pas pris en considération

le concept de confiance qui se développe entre les équipes

managériales. L'importance du concept de confiance se justifie à

travers plusieurs domaines. Diverses disciplines l'ont abordé, chacune

emprunte une approche propre dans l'investigation de la nature de ce concept

ainsi que des étapes de son développement (Abbes, 2001)

Le tableau 1.4 résume les principales

définitions de la confiance telles que développées dans

différents domaines du marketing.

Tableau 1.4 : les principales définitions de la

confiance

|

Champ disciplinaire

|

auteurs

|

définitions

|

|

Marketing des

services

|

Moorman et

alii

(1993)

|

Une volonté de se fier au partenaire d'échange en

qui l'on a une confiance générale (« confidence ») ;

aussi bien en terme de conviction qu'en terme de comportement.

|

|

Marketing

Industriel

|

Anderson

J.C. et Narus

(1990)

Andaleeb

(1992)

|

Les croyances d'une firme que les actions de l'autre entreprise

auront des retombées positives pour elle, et que cette entreprise

n'entreprendra pas des actions inattendues qui auraient des conséquences

négatives pour la firme.

La volonté d'une partie de se fier aux comportements des

autres, spécialement quand ces comportements ont des conséquences

pour la partie qui accorde sa confiance.

|

|

d'engagement et de

confiance du marketing

relationnel

|

Morgan et

Hunt (1994)

|

C'est lorsqu'une partie a confiance (« confidence »)

dans la fiabilité et l'intégrité de son partenaire.

|

|

Comportement du

consommateur

|

Hirschman et

Holbrook

(1982)

|

Une orientation à priori à l'égard de

l'objet de consommation qui traduit sa congruence générale avec

les attentes de l'individu, sans que ce dernier exclue le risque d'une

déception : celle-ci est même considérée comme un

élément du prix global à payer pour consommer l'objet.

|

|

Grande

consommation

(confiance en la

marque)

|

Gurviez P.

(1998)

Sirieix L. et

Dubois P.L.

(1999)

|

La confiance envers une marque du point de vue du

consommateur, est la présomption par celui-ci que la marque, en tant

qu'entité personnifiée, s'engage à avoir une action

prévisible et conforme à ses attentes, et à maintenir avec

bienveillance cette orientation dans la durée.

C'est une croyance vis-à-vis de la marque, se situant

en amont de l'intention de comportement de rachat. La confiance du consommateur

dans la marque repose d'une part sur la crédibilité de

l'entreprise détenant cette marque et d'autre part sur

l'intérêt qu'elle porte à la satisfaction de ses

clients.

|

Source : A. Molka,(2008), Etat des pratiques

relationnelles en B to C, p.13

La plupart des définitions sus visées

évoquent les échanges mutuels et l'entente entre les parties en

relation. Nous constatons également que des termes tels que l'attente,

la croyance, les promesses et l'attitude sont plusieurs fois citées.

Selon l'approche empruntée lors de l'investigation du concept de la

confiance, la terminologie et les centres d'intérêt

diffèrent. Par ailleurs, nous précisons que la confiance, et ce

dans la quasi-totalité des travaux étudiés, s'associe au

concept du risque (Gambetta, 1988 ; Mayer et alii, 1995). Il s'agit

principalement du risque encouru par le client vis-à-vis de son

entreprise. Il varie de la simple déception (risque minime) à la

survie (risque important) et du court au long terme. En résumé,

il ressort de cette synthèse que faire confiance à un partenaire,

c'est croire en sa crédibilité, son

honnêteté, son intégrité et sa

bienveillance. Ces dimensions de la confiance s'instaurent dans un

environnement caractérisé par une incertitude quant aux

comportements futurs du partenaire. La partie faisant confiance se voit dans

l'obligation d'accepter cette situation de vulnérabilité

et d'attendre à ce que le résultat soit au niveau de ses

attentes.

Les principales conceptualisations des dimensions de

la confiance

Le tableau 1.5 : les dimensions essentielles de la

confiance

|

Champ disciplinaire

|

auteurs

|

Dimensions de la confiance

|

|

Relations interpersonnelles

|

- Larzelere et Houston, 1980

- Johnson-George et Swap, 1982

- Rempel et alii, 1985

|

Bienveillance, honnêteté

Sérieux, bienveillance

Loyauté, constance

(« consistency »), sérieux

|

|

Relation intraorganisationnelles

|

- Butler, 1991

|

Disponibilité, compétence,

constance, discrétion, sens de la

justice.

Intégrité, loyauté, ouverture

d'esprit, tenue des promesses,

réceptivité.

|

|

Relation interorganisationnelles

|

- Ring et Van de Ven, 1992

- Smith et Barclay, 1997

|

Intégrité, bienveillance

Intentions positives à l'égard du

sujet. Intégrité, compétence, qualité

de jugement.

|

|

Marketing des services

|

- Moorman et alii, 1993

|

Intégrité, expertise, sincérité

|

|

Marketing industriel

|

- Ganesan, 1994

- Swan et alii, 1985

- Kumar, Scheer et Steenkamp,

1995

|

Crédibilité, bienveillance

Crédibilité, bonnes intentions

Honnêteté, bonnes intentions

|

|

Théorie d'engagement et de

confiance du marketing

relationnel

|

- Morgan et Hunt (1994)

|

Fiabilité, intégrité

|

|

Comportement du

consommateur

|

- Blackson (1992)

- Gurviez (1999)

- Sirieix et Dubois P.L. (1999)

|

Bienveillance, intégrité,

honnêteté, crédibilité

|

Source : A. Molka,(2008), Etat des pratiques

relationnelles en B to C, p.16

Comme le résume le tableau ci-dessus, en

marketing industriel, plusieurs travaux se sont intéressés

à l'étude du rôle de la confiance dans le

développement et le maintien des relations entre client et fournisseurs.

Les tentatives conceptuelles se trouvent fortement tributaires des

spécificités du domaine industriel à savoir, la

dépendance entre les parties et la réciprocité dans leur

relation. En matière d'alliance « B to B », par exemple, le

processus d'anticipation, implicite à toute relation de confiance,

implique une reconnaissance des caractéristiques réelles des

partenaires, telles que leurs compétences, leur expertise, leur

réputation et leur manière de faire. Le client est souvent

amené à évaluer les compétences techniques de son

partenaire et d'estimer le degré de son honnêteté. Dans

cette même perspective Swan et alii (1985) conceptualisent et proposent

une échelle de mesure de la confiance. La confiance accroît, selon

ces auteurs, la croyance en l'honnêteté et la compétence du

partenaire. Sa mesure se trouve fondée sur quatre dimensions

psychologiques fondamentales à savoir, ressentiments, les

croyances, les intentions et le comportement.

D'ailleurs, on retrouve ces mêmes dimensions

de la confiance dans la conceptualisation de Sako (1992), qui considère

la confiance comme une attente qui prend trois formes. D'abord, une confiance

d'engagement, qui se traduit par une croyance en la bonne volonté du

partenaire. Ensuite, une confiance contractuelle, qui amène le

partenaire à respecter ses paroles et promesses. Enfin, une confiance

professionnelle, qui prend en compte les compétences du partenaire. Plus

concrètement, Smith et Barclay (1997) reprennent, sous une autre

terminologie, ces dimensions de la confiance. Les deux premières

étant la crédibilité et la

bienveillance, qui matérialisent l'évaluation de la

fiabilité du partenaire. La troisième dimension est plus

difficile à cerner et se résume en la croyance dans le

jugement de ce dernier.

Dans le marketing des services, les travaux se sont

succédés (Zaltman et Moorman, 1988 ; Berry, 1995) pour

générer des dimensions qui se rapprochent. Moorman et alii (1993)

s'inspirent de la confiance interpersonnelle et retiennent comme dimensions :

l'intégrité, l'expertise et la sincérité. La prise

en compte de la confiance dans les relations de la distribution avec sa

clientèle n'a commencé que relativement tard et de façon

progressive. Ceci a commencé, d'abord, par les travaux de John (1984)

qui prévoit trois dimensions. Une dimension cognitive qui est

matérialisée par la convergence des objectifs et des croyances

des parties en relation. La seconde dimension est affective à savoir la

satisfaction. Nous constatons à ce niveau que cette même variable

est considérée, dans d'autres conceptualisations, comme une

conséquence de la relation de confiance. La dimension conative se

résume dans les intentions comportementales.

Ensuite, il y a eu une prise en compte plus

effective de la confiance en tant que variable explicative des relations

à long terme. Dans ce sens, Ganesan (1994) met l'accent sur l'importance

de l'expertise, de la fiabilité ainsi que de

l'intentionnalité du partenaire si une relation de confiance

est recherchée. Ceci lui a permis de distinguer la

crédibilité et la bienveillance comme dimensions de la confiance.

La première se rapporte à la mesure de la compétence du

partenaire dans la réalisation de la tâche avec fiabilité

et efficacité. La bienveillance, mesure ses intentions et ses

motivations.

Les principales conceptualisations des

conséquences de la confiance

Le tableau 1.6 propose les conséquences de la

confiance

|

Champ disciplinaire

|

Auteurs

|

Conséquence de la confiance

|

|

Relations interpersonnelles

|

- Larzelere et Huston, 1980

- Rempel, Holmes et Zanna,

1985

|

Continuité de la relation

|

|

Relation intra- et interorganisationnelles

|

- Smith et Barclay, 1997

- Ring et Van de Ven, 1992

|

Performance perçue, satisfaction mutuelle

Coopération

|

|

Marketing industriel

|

- Ganesan, 1994

- Geyskens, Steenkamp et

Kumar, 1998

- Andaleeb, 1992

|

Orientation à long terme

Orientation à long terme,

satisfaction

Stabilité, satisfaction, désir de

continuer, satisfaction

|

|

Théorie d'engagement et de

confiance du marketing

relationnel

|

Morgan et Hunt, 1994

|

Engagement dans la relation,

Réduction de l'incertitude,

conflits

|

|

Comportement du

consommateur (relation à la

marque)

|

Fournier, 1998

Gurviez, 1999

Sirieix et Dubois. P.L., 1999

|

Existence de liens affectifs

Attachement à la marque,

acceptation d'un déficit ponctuel de la qualité

(via l'engagement) Satisfaction, perception de la

qualité

|

Source : A. Molka,(2008), Etat des pratiques

relationnelles en B to C, p.18

Les différents développements

examinés affirment que la principale conséquence de la relation

de confiance se manifeste par un engagement du maintien de cette relation dans

le temps. Dans la pensée intra et inter-organisationnelle ainsi que dans

les travaux se focalisant sur l'étude des relations de

coopération et d'alliances, l'accent est mis sur le renforcement de la

coopération comme conséquence de la confiance. Celle-ci,

permet aux parties en interaction de bénéficier de la synergie de

leurs efforts conjoints. En vue de réaliser leurs objectifs

réciproques, les parties en relation de confiance entreprennent des

actions complémentaires en vue d'atteindre des résultats

mutuellement favorables (Anderson J.C. et Narus, 1990).

Ceci nous mène à évoquer une

autre conséquence fortement citée dans les travaux

analysés. Il s'agit des performances positives

engendrées par l'interaction et la coopération des deux

parties. Ces conséquences directes de l'interaction de confiance

renforcent la relation et favorisent l'apparition d'autres conséquences

indirectes telles que la volonté de continuer dans la relation.

La réduction des conflits est une autre conséquence

logique de la coopération et des performances positives

dégagées suite à la relation (dans le cas des relations

inter et intra- organisationnelles).

En marketing industriel, en plus des

conséquences sus évoquées, la confiance aboutit à

une meilleure acceptation de la dépendance entre les parties.

Le client croit davantage dans les retombées positives de l'interaction

avec son partenaire. Il cherche, de ce fait, la continuité de la

relation et le développement d'une certaine fidélité

vis-à-vis de son partenaire. Enfin, dans les études traitant

de la confiance en « comportement du consommateur » ainsi

que dans les travaux relatifs à la théorie de l'engagement, et de

la confiance du marketing relationnel, l'accent est mis sur l'engagement

du consommateur dans la relation. Ceci accroît son implication et

sa fidélité vis-à-vis de l'autre partie (la

marque).

En effet, l'engagement, bien qu'il soit encore un

concept aussi fragile que la confiance, certains auteurs (Morgan et Hunt, 1994)

le considèrent comme une conséquence de celle-ci. Il emprunte

dans ce sens le rôle d'une garantie implicite et explicite de la

continuité relationnelle entre les partenaires d'échange (Dwyer,

Schurr et Oh, 1987). Il se définit comme le désir d'une

organisation de maintenir une relation avec un partenaire donné. Ce

maintien conduisant à des investissements successifs et à

certains sacrifices à court terme (Morgan et Hunt, 1994). Concernant les

travaux relatifs au comportement du consommateur, nous avons constaté

que l'accent est de plus en plus mis sur l'importance de la satisfaction

en tant que conséquence de l'interaction (consommateur - marque).

Nous citons en particulier les travaux de Gurviez (1999) et de Sirieix et

Dubois P.L. (1999).

Après avoir analysé le concept de

confiance dans la quasi-totalité des disciplines en marketing, la

question qui nous revient à l'esprit est celle de savoir, comment cette

variable se manifeste t- elle entre la banque et son client ?

D'après (L.C. Young et I.F. Wilkinson, 1989),

la confiance peut être générée par l'entreprise

prestataire de service (la banque) et/ou par son personnel en contact (le

front office). Les recherches mettent souvent l'emphase sur l'une ou l'autre

mais rarement sur les deux en même temps. De ce fait, la confiance se

manifeste lorsque le client a la volonté de se fier à son

partenaire d'échange (la banque), en qui il a une confiance

générale ; aussi bien en termes de conviction qu'en termes

de comportement, (Moorman et Ali, 1993). Elle peut aussi se manifester

quand : le client croit que les actions de la banque auront des

retombées positives pour elle, et que cette dernière

n'entreprendra pas des actions inattendues qui auraient des conséquences

négatives pour elle (le client), Anderson J.C. et Narus (1990). Les

conséquences de la confiance sont : le désir pour le client

de continuer la relation avec sa banque, réduction des conflits et des

incertitudes, l'existence des liens affectifs entre le client et sa banque,

l'attachement du client à sa banque.

B. L'ENGAGEMENT

L'engagement est un concept pluridisciplinaire. Avant

d'aborder les recherches faites en marketing sur ce construit nous allons voir

quelques travaux y étant liés en psychologie sociale et en

organisation. Après cela, nous montrerons comment se manifeste

l'engagement entre le client et sa banque.

L'engagement en psychologie sociale

Défini par Myers et al3(*) comme l'étude scientifique de la façon

dont les gens se perçoivent, s'influencent et entrent en relation les

uns avec les autres; la psychologie sociale a développé une riche

théorie de l'engagement qui a beaucoup influencé les recherches

sur ce concept en gestion des ressources humaines et en marketing.

La théorie de l'engagement

Kiesler4(*) est considéré comme le père

fondateur de la théorie psychologique de l'engagement, il le

définit comme « le lien qui unit l'individu à ses actes

comportementaux ». D'après cette définition, seuls les actes

engagent les individus et l'engagement d'un individu présente une

intensité variable et contrôlable. D'après Joule et

Beauvois5(*) la

définition de Kiesler ne prend pas en considération le contexte

de réalisation de l'action et le rôle important dans le processus

de création d'engagement c'est pourquoi ils préfèrent le

définir comme « correspondant, dans une situation donnée,

aux conditions dans lesquelles la réalisation de l'acte ne peut

être imputable qu'à celui qui l'a réalisé. »

Conceptualisation de l'engagement d'après Kiesler :

Figure 1.1 : L'engagement selon

Kiesler

|

|

Actes

|

|

|

|

|

|

|

|

|

|

Conditions de réalisation de l'acte : coût,

répétition, caractère explicite etc.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Résistance aux changements

|

|

|

|

|

Source : Julienne(2000)6(*)

|

|

|

L'engagement en organisation

L'engagement est un concept qui a suscité beaucoup

d'intérêts pour les chercheurs en organisation. Cependant il

n'existe pas encore de consensus sur sa définition même s'il y'a

une convergence. En effet, Mowday et al7(*) stipulent que l'engagement est «

l'intensité relative de l'identification et de l'implication dans une

organisation particulière, l'engagement peut être

caractérisé par trois facteurs : une forte croyance et

acceptation des buts et valeurs de l'organisation, une volonté de

poursuivre des efforts considérables au profit de l'organisation et au

profit d'un fort désir de demeurer membre de cette organisation »

Alors que Dubé et al8(*)définissent l'engagement organisationnel comme

la force qui réalise la reconstruction des éléments

positifs (c'est-à-dire l'enthousiasme ressentie vis-à-vis de

l'organisation comme l'identification ou l'intériorisation des valeurs)

et négatif (c'est-à-dire la persévérance qu'exige

la poursuite de la relation avec cette organisation comme les obstacles

rencontrés et sacrifices nécessaires) associés à

l'organisation. Meyer et Allen,9(*) quant à eux, considèrent l'engagement

comme « un état psychologique qui a une influence sur la

décision de rester membre de l'organisation ». Ces auteurs

perçoivent trois formes10(*) d'engagement : affectif, normatif et de

continuité. L'engagement affectif se réfère à

l'attachement, l'identification et l'implication de l'employé dans

l'organisation. Si un employé est engagé affectivement, il garde

son emploi parce qu'il le veut. Quant à l'engagement normatif, il

traduit le sentiment de devoir ou de responsabilité qu'a

l'employé envers l'organisation. Un employé manifestant un fort

engagement normatif conserve son emploi parce qu'il croit avoir une obligation

morale envers l'organisation. L'intérêt que suscite l'engagement

organisationnel serait justifié parce qu'il semble être un

très bon prédicateur de l'assiduité des individus et leur

loyauté envers l'organisation11(*)

L'engagement en marketing

L'engagement est devenu aujourd'hui une variable

incontournable de la théorie du marketing relationnel. La

littérature conceptualise deux formes d'engagement des acteurs

économiques : l'approche attitudinale et l'approche

comportementale12(*).

- L'engagement comportemental

La dimension comportementale de l'engagement

représente les efforts que l'individu réalise effectivement pour

maintenir la relation. Par leurs comportements, les acteurs démontrent

mutuellement leur volonté de contribuer et de rester dans la relation,

ceci au moyen d'efforts, d'investissements et de « gages ». « Il

n'y a pas lieu de considérer ce que le client pense, ni la

manière dont fonctionne son système central. Son comportement est

l'entière expression de sa fidélité » disait

Trucker13(*). Ainsi, selon

cette approche comportementale qualifiée également de

behavioriste l'important est le comportement directement observable

c'est-à-dire la constatation d'une fréquentation d'un point de

vente ou de l'achat d'une marque pendant une période

déterminée. Frisou14(*) le désigne par l'engagement implicite qui est

« la connaissance que le client a de ses comportements d'achats envers le

partenaire ou la marque » par distinction à l'engagement explicite

définit comme « la volonté du client de maintenir, au prix

d'un effort personnel, une relation qu'il juge importante et dont la valeur

croit selon lui en fonction de la durée ». Selon Frisou

l'engagement implicite influence l'engagement explicite.

Les conséquences de l'engagement comportemental

sont : le rachat de la marque ou la fréquentation du point de vente afin

de poursuivre la relation et la résistance au changement. Cette approche

est vivement critiquée dans la littérature marketing notamment

par Day15(*) en raison du

fait que seuls sont pris en compte les comportements d'achat des clients.

« Il n'y a pas lieu de considérer ce que le client pense, ni la

manière dont fonctionne son système central. Son comportement est

l'entière expression de sa fidélité ».

L'engagement attitudinal

L'attitude d'engagement est du domaine des intentions

et des préférences des individus, elle correspond à

l'intention de poursuivre la relation en cours, de développer une

préférence pour les partenaires, elle est orientée sur le

long terme. Pour certains chercheurs l'engagement vient de l'émotion,

des sentiments d'affection et d'attachement envers les partenaires de la

coopération. D'autres en revanche, soutiennent que l'engagement est

cognitif et calculateur, c'est à dire qu'il est lié aux

récompenses et aux coûts de continuation de la coopération.

Comptant plus d'adeptes dans la littérature, l'engagement attitudinal ne

se limite pas à constater un comportement d'achat

répétitif ou une fréquentation continue d'un point de

vente mais s'efforce de mettre en lumière le processus

d'évaluation psychologique qui conduit à ce comportement. Morgan

et Hunt (1994)16(*)le

considèrent comme la volonté d'un consommateur de poursuivre une

relation avec un partenaire. Selon Allen et Mayer17(*) l'engagement est « un

état psychologique ou une attitude relativement stable, forte et intense

en faveur d'une relation ». C'est une « intension durable de

développer et de maintenir une relation à long terme ».

Les dimensions de l'engagement

Depuis les travaux de Meyer et Allen18(*) un consensus semble se

dégager quant à la nature tridimensionnelle de l'engagement

à savoir : l'engagement affectif, calculé et normatif.

L'engagement affectif

L'engagement affectif est la volonté

d'entretenir une relation dans le temps avec un partenaire (le personnel

à son entreprise, le consommateur à sa marque ou son point de

vente, le militant à son parti) basée sur le plaisir issu des

liens émotionnels. Selon Mowday et al19(*) l'engagement affectif exprime le lien d'attachement

psychologique, d'identification, d'affiliation, d'appartenance et de congruence

entre l'acteur et son partenaire. Il exerce ainsi une grande influence sur le

comportement de l'individu à travers une forte loyauté à

l'entreprise ou une forte fidélité à la marque ou au point

de vente, indépendamment des intérêts poursuivis. La

littérature marketing a accordé une attention particulière

à la dimension affective de l'engagement car considérée

comme plus « puissante » et effective pour développer des

relations durables que l'attrait du gain économique ou le manque

d'alternatives

L'engagement calculé

Lorsque c'est le calcul économique qui

précède l'engagement, on se trouve en présence d'un

engagement calculateur ou cognitif qui peut avoir deux formes : soit

l'engagement se développe parce que la coopération permet de

réaliser un bénéfice, il peut être aussi

qualifié d'instrumental ; soit l'engagement se développe lorsque

les acteurs se trouvent obligés de maintenir la relation en raison des

coûts élevés et des risques liés à une

fluctuation de partenaire d'échange ou l'absence d'opportunités

satisfaisantes.

L'engagement calculé, également

désigné par l'engagement de continuité en gestion des

ressources humaines et en marketing des services conçoit donc la

relation comme une nécessité guidée par

l'intérêt. Ainsi, selon Mayer et Allen20(*), la partie engagée est

guidée d'une part, par sa perception du nombre et de la qualité

des alternatives de choix, et ses anticipations des coûts

afférents à un éventuel changement de partenaire d'autre

part. Déjà Thibaut et kaley21(*), Emerson22(*) parlaient de « dépendance perçue

» tandis que Becker le considérait comme une «

fidélité par défaut ». D'après Stevers et

al23(*) l'engagement

calculé se traduirait par des dispositions à adopter un

comportement fondé sur une décision économique

rationnelle. Le lien issu d'un tel engagement est plutôt transactionnel

que relationnel, l'intérêt et le profit immédiat sont les

seuls moteurs. Les acteurs peuvent se trouver « bloqués » dans

la relation si des investissements irrécupérables ont

été faits, ces investissements pouvant être aussi bien

constitués de temps, d'énergie, d'émotion, que de savoir

et de ressources financières.

L'engagement normatif

L'engagement basé sur l'obligation, ou

engagement normatif, est un autre aspect de l'engagement cognitif qui met en

jeu des motivations internes : sens du devoir, sentiment

d'accomplissement, et des motivations externes que sont les pressions sociales,

les normes culturelles, les conventions et les lois.

Cette forme d'engagement est nettement moins

développée en marketing. Il procède d'une obligation

morale de maintenir durablement une relation donnée (Wiener24(*), 1982). Il provient de

promesses formalisées comme par exemple les contacts écrits ou

des liens informels comme les contrats psychologiques. L'engagement normatif

est déterminé par les partenaires et leur environnement social

notamment la famille, le type d'éducation reçu, etc.

D'après Gundlad et al25(*) les normes relationnelles créent les normes de

protection et d'inertie permettant de renforcer l'engagement. Ce type

d'engagement est particulièrement difficile à identifier et

à mesurer surtout s'il s'agit des contrats psychologiques des

partenaires. Cette difficulté fait qu'il est plus

développé en gestion des ressources humaines qu'en marketing

où il renvoie à la fréquentation continue d'un point de

vente ou le rachat d'une marque dicté par des normes supposées ou

réelles.

Manifestation de l'engagement entre la banque et son

client.

La manifestation de l'engagement entre le client et

sa banque est perceptible au travers des efforts que le client réalise

effectivement pour maintenir la relation avec sa banque (engagement

comportemental). Les conséquences d'un tel engagement sont : le rachat

de la marque ou la fréquentation du point de vente par le client, afin

de poursuivre la relation et la résistance au changement. Il peut

également se manifester lorsque le client développe une attitude

favorable envers la banque (engagement attitudinal). C'est le domaine des

intentions et des préférences des clients, il correspond à

l'intention de poursuivre la relation en cours, de développer une

préférence pour la banque. Il est orienté sur le long

terme.

Cependant, il faut tout de même noter que

l'engagement du client envers sa banque peut être calculé,

c'est-à-dire que le client reste attaché à sa banque parce

que la coopération permet de réaliser un bénéfice,

il peut être aussi qualifié d'instrumental ; soit l'engagement se

développe lorsque les clients se trouvent obligés de maintenir la

relation en raison des coûts élevés et des risques

liés à un changement de partenaire d'échange ou l'absence

d'opportunités satisfaisantes. Cette forme d'engagement (engagement

calculé) est très critiquée en marketing.

C. LA COMMUNICATION

La littérature marketing a largement reconnu

le rôle fondamental de la communication dans le développement du

marketing relationnel et par conséquent de la qualité de la

relation (Morgan et Hunt, 1994). La communication a largement été

considérée comme un antécédent de l'approche

relationnelle. Néanmoins, dans certains travaux, elle fait l'objet d'une

dimension spécifique et significative (Abbes, 2005).

Plusieurs définitions ont été

attribuées à la communication. Anderson et Narus (1990) la

définissent comme étant le partage formel et informel

d'informations pertinentes et actualisées entre les firmes. Ils ajoutent

qu'elle permet d' abord de faire circuler l'information et de coordonner les

différentes activités, et ensuite, de traiter et résoudre

les conflits pouvant surgir tout au long de l'interaction. Lages et Al. (2005)

la présentent comme étant l'activité humaine qui

crée et maintient les relations entre les différentes parties

impliquées dans l'échange. Pour McAllister (1995), une

communication régulière est une condition nécessaire

à la formation, au développement et au maintien de la confiance.

La qualité de la communication se traduit

dans une communication qui se base sur un dialogue d'informations

reliées aux besoins, aux intérêts et aux

préférences des clients (Morgan et Hunt, 1994). Au sein des

institutions financières, Bruhn (2000) ajoute que la qualité des

communications internes a un effet significatif sur la qualité des

communications externes avec les clients, en raison du fait que l'information

qui leur sera transmise sera correcte et exacte. De plus, l'existence de

mécanisme pouvant fournir des informations en temps réel et des

« feedbacks » actualisés devrait minimiser les mauvaises

perceptions, améliorer la transparence comportementale et

améliorer la qualité de la relation ( Batt, 2004). Ainsi, et

à l'instar de Benamour (2000), la définition de la communication

adoptée dans ce travail s'intègre sous la forme de deux aspects

majeurs: le partage réciproque d'informations et la qualité des

informations échangées.

Manifestation de la communication entre le client et

sa banque

Elle se manifeste lorsqu'il y a partage formel et

informel d'informations pertinentes et actualisées entre le client et sa

banque. Cela permet d' abord de faire circuler l'information et de coordonner

les différentes activités, et ensuite, de traiter et

résoudre les conflits pouvant surgir tout au long de l'interaction.

Lages et Al. (2005), la présentent comme étant l'activité

humaine qui crée et maintient les relations entre les différentes

parties impliquées dans l'échange. Pour McAllister (1995), une

communication régulière est une condition nécessaire

à la formation, au développement et au maintien de la confiance.

Elle doit être basée sur un dialogue

d'informations reliées aux besoins, aux intérêts et aux

préférences des clients (Morgan et Hunt, 1994). Au sein des

institutions financières, Bruhn (2000) ajoute que la qualité des

communications internes a un effet significatif sur la qualité des

communications externes avec les clients, du fait que l'information qui leur

sera transmise sera correcte et exacte.

Les conséquences du marketing

relationnel

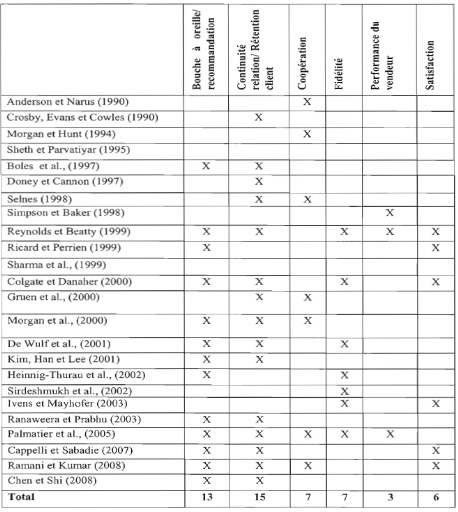

Le tableau 1.7 met en relief les conséquences ou

effets du marketing relationnel. En effet, parlant des conséquences du

marketing relationnel, les auteurs citent entre autres : le bouche

à oreille, qui consiste pour un client satisfait, à

délivrer le message à son vis-à vis. Il devient une sorte

d'ambassadeur. A cela s'ajoute, la continuité de la relation, la

coopération, la fidélité, la performance du vendeur et la

satisfaction.

Tableau 1.7 : les conséquences du marketing

relationnel

Source : MACH.O, mémoire de Master de recherche en

marketing, Université du Québec, P.19

Comme le présente le tableau 1.7, les effets de la

l'approche relationnelle sont : la continuité de la relation

(citée par 15 auteurs sur 24), le bouche à oreille (cité

par 13 auteurs sur 24), la fidélité (citée par 7 auteurs

sur 24), la coopération (citée par 7 auteurs sur 24), la

satisfaction (citée par 6 auteurs sur 24) et enfin la performance du

vendeur (citée par 3 auteurs sur 24).

Dans le secteur bancaire, ces conséquences

permettront aux clients de recommander la banque à ses proches,

d'être fidèle à celle-ci, de continuer la relation, car

satisfaits des services offerts par la banque.

2.2. LE MARKETING RELATIONNEL ET LA CLIENTELE BANCAIRE

Berry a souligné que le cadre du marketing

relationnel est adapté aux services pour quatre raisons qui s'appliquent

à la clientèle bancaire.

Déjà a-t-il

rappelé, la relation interpersonnelle est

particulièrement importante dans un contexte où la qualité

de service est difficile à évaluer et le risque perçu du

client est élevé. La notion de confiance est

donc fondamentale.

Le marketing relationnel est une façon

pour les entreprises de garder leurs clients dans un cadre marqué par la

dérégulation, l'ouverture du marché aux banques

étrangères et l'arrivée de nouveaux concurrents tels que

les compagnies d'assurance. Le consommateur fait l'objet de toutes les

attentions de ces nouveaux acteurs pour l'attirer. L'étude bien connue

de Reicheld et Sasser (1990), a montré l'intérêt de

fidéliser les clients pour favoriser la performance

financière.

L'approche relationnelle de l'échange est parfaitement

adaptée au secteur bancaire car elle permet de renforcer l'image

de marque de l'entreprise. L'absence de différenciation entre

enseignes bancaires conduit le client à choisir la banque la plus proche

de chez lui ou celle qui lui semble la moins coûteuse. La construction

d'une relation entre le fournisseur de services financiers et le client permet

à ce dernier de se sentir valorisé, favorise la composante

affective de la relation et la fidélité attitudinale.

L'attachement à la marque rend le client moins volatil. Lorsque la

différenciation par les éléments tangibles de l'offre est

impossible (taux d'intérêt, coûts de gestion d'un compte,

etc.), les éléments intangibles prennent une importance

particulière.

Enfin, les technologies de l'information et de la

communication (TIC) ont incontestablement facilité le

développement des relations dans les services bancaires. Elles ont

enrichi le contenu de la relation et favorisé les échanges entre

l'entreprise et ses clients. En interne, une meilleure connaissance des clients

par un enrichissement des bases de données permet de proposer le bon

produit au bon client en personnalisant les services. En

externe les modes de communication entre le client et sa banque se sont

multipliés ouvrant la voie au multi canal. Tout laisse donc à

penser que la voie du marketing relationnel est parfaitement adaptée au

secteur bancaire. Les banques ont d'ailleurs fait appel à un certain

nombre d'outils pour aller dans ce sens.

Pour (Devlin, 1998),

Les services financiers représentent bien le portrait du secteur des

services à travers l'intangibilité de ses produits, ainsi que

leur degré élevé de complexité, qui sont

observables au niveau de la consommation, de la livraison, de la durée,

et de la signification auprès du consommateur (Colgate et Stewart,

1998).

Certains auteurs comme Ennew et Binks (1996), parlent

d'adéquation de l'approche relationnelle au niveau des services

financiers, où le développement d'une relation continue est

l'élément clef du service. De plus, la dépendance de la

personne envers ce genre de service est forte (Storbacka, 1994; Beckett 2000),

à tel point qu'elle prend une autre dimension, celle de la possession

(Gabbot et Hogg, 1998). Cela peut se remarquer même au niveau de notre

langage courant, où on a tendance de manière inconsciente

à utiliser l'expression « ma banque».

Par ailleurs, d'autres auteurs en marketing, ont

révélé l'existence d'autres facteurs qui ont

favorisé l'adoption de l'approche relationnelle au sein de l'industrie

bancaire. Selon Ricard (1995), cela est dû principalement à

l'intensification de la concurrence et à la multiplication des produits

financiers. En outre, cela peut être vu au niveau des

caractéristiques (intangibilité, inséparabilité,

fluctuation de la demande, hétérogénéité et

la périssabilité) des services de l'activité bancaire, qui

sont explicitées davantage par Zollinger et Lamarque, (1999), tandis que

(Davis, 2000) évoque plutôt la déréglementation et

l'avènement accru des technologies d'information tel que l'Internet.

Tableau 1.8 : les caractéristiques des

services de l'activité bancaire

|

intangibilité

|

Absence d'identité spécifique pour les

banques : différenciation des enseignes difficiles à

percevoir par les consommateurs Dispersion, géographique de

l'activité bancaire

|

|

inséparabilité

|

Arbitrage croissance/ Risque : vente de services

financiers se traduit par l'achat d'un risque ; nécessité de

trouver un équilibre entre expansion, vente et prudence

|

|

Fluctuation de la demande

|

Activité bancaire fortement soumise aux fluctuations de

l'activité économique

|

|

hétérogénéité

|

Responsabilité fiduciaire garante du respect des

intérêts des consommateurs au niveau macroéconomique

|

|

périssabilité

|

Intensité de la main d'oeuvre dans l'activité et le

processus

|

Source : Zollinger et Lamarque, (1999)

On peut remarquer cette nouvelle tendance, à travers

les déclarations des dirigeants de certaines institutions

financières, dont voici quelques exemples:

«...Nous établirons des relations plus

étroites avec nos clients et nous chercherons à leur offrir des

solutions financières dynamiques de même que divers autres

services visant à les aider à exploiter leur entreprise.»

(CIBC, 1993)

«...Nous travaillons à resserrer nos liens avec

nos clients actuels.» (Banque de Montréal 1993)

Ainsi, le secteur bancaire se présente comme un champ

d'application propice à l'approche relationnelle, via lequel elle va

prendre de nouvelles dimensions, le rendant ainsi plus global et plus

exhaustif. L'approche relationnelle s'inscrit de ce fait dans une

perspective à long terme basée sur la connaissance

réciproque des deux partenaires, fondée sur une certaine forme de

personnalisation et de confiance. (Ricard, 1995, p. 22).

LE BENEFICE D'UNE APPROCHE RELATIONNELLE POUR LES

BANQUES

Au niveau du secteur bancaire, l'approche relationnelle assure

une meilleure qualité26(*) du service, qui se décline sur deux aspects,

la rapidité et l'accessibilité du service (Zollinger el Lamarque,

1999). Quant à Moriarty, Kimbal et Gay (1983), c'est à travers la

personnalisation des produits et services que se matérialise la

valeur ajoutée de l'approche relationnelle au sein de

l'industrie bancaire.

Selon Gronroos (1996), c'est à travers les

éléments tactiques du marketing relationnel que se manifeste la

dimension qualité du service:

L'approche relationnelle favorise d'une part, le contact

direct avec le client afin d'augmenter le capital confiance au sein de la

relation. Ainsi, la confiance se présente comme l'un des

déterminants de la qualité du service (Parasuraman, Zeithaml et

Berry, 1985). D'autre part, elle assure une meilleure connaissance du client et

de son profil par la mise en place de bases de données permettant

à l'entreprise, d'offrir un service sur mesure. En définitive,

l'approche relationnelle induit la création et le maintien d'un

système de service intégré.

Il a été question dans ce premier

chapitre, de présenter les fondements théoriques du marketing

relationnel et de montrer comment le marketing relationnel se manifeste dans

l'industrie bancaire. Dès lors, la question qui mérite

d'être posée est celle de savoir si la confiance,

l'engagement et la communication, socle du marketing relationnel, peuvent

garantir la fidélité des clients bancaires? En d'autres termes,

le but de l'approche relationnelle dans une banque est-il de garantir la

fidélité des clients? Telle est la problématique qui se

dégage de notre étude.

CHAP 2 : FIDELITE, CONSEQUENCE DE L'APPROCHE RELATIONNELLE

AVEC LA CLIENTELE BANCAIRE

Ce chapitre s'ouvre sur la présentation des

fondements théoriques du concept de fidélité, puis

étudie le lien entre les composantes de l'approche relationnelle et

fidélité. Cette dernière articulation nous permettra de

dégager les hypothèses de recherche.

SECTION 1 : LA FIDELITE

Ici, nous parlerons des différentes approches de la

fidélité, ensuite nous montrerons comment se manifeste la

véritable fidélité dans un contexte relationnel et enfin,

nous exposerons les études sur ce sujet.

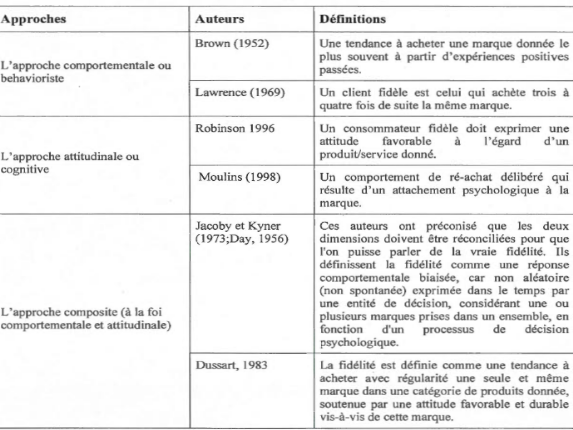

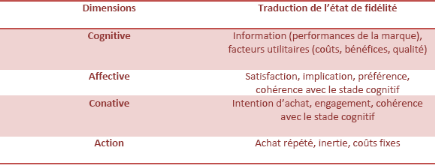

A. Les différentes approches et études

sur la fidélité

L'observation de nombreuses recherches sur la

fidélité à la marque montre une certaine confusion quant

à la définition même du concept de fidélité.

On trouve pêle-mêle diverses dénominations, comme la

fidélité comportementale, attitudinale, fidélité

vraie, trompeuse ou fausse... y sont également mentionnées les