Année Académique:

2015-2016

UNIVERSITE DE PAIX-

AFRIQUE

Université du Bassin

du Congo- Académie

Africaine de Démocratie

5549, AV.AKULA-MATONGE-KALAMU-KINSHASA

Faculte des Sciences Economiques et

de Gestion

PARADIGME SCP DANS L'ETUDE DES

PERFORMANCES DES MARCHES AGRICOLES A

BUKAVU : CAS DU MARCHE DE MAÏS

Mémoire présenté et défendu en vue de

l'obtention du Diplôme de licencié en sciences Economiques et de

Gestion

Option : Economie Rurale

Présenté par Ephrem ALAKINI MUHIGIRWA

Directeur : Dr. ASIOR PARETO WHOOF

0. INTRODUCTION

0.1 PROBLEMATIQUE

L'histoire du monde à travers son évolution

raconte comment l'homme « Sédentaire » a mis en jeu la

pratique de diverses activités entre autres : la chasse, la pêche,

la cueillette, l'agriculture, etc. dans le but de pouvoir satisfaire ses

besoins multiples, économiques, alimentaires, etc. (A. Smith, 1984).

L'agriculture est le seul secteur qui puisse, avec

équité, offrir de l'emploi à des milliers des personnes,

leur procurer un revenu et créer des plus-values substantielles

bénéfiques. Même à la population les plus pauvres.

Celle-ci a permis la plupart des pays africains d'enregistrer des taux de

croissance remarquables surtout dans les vingt premières années

d'indépendance (1960-1980). Ces taux de croissance sont dus en grande

partie aux produits agricoles d'exportation qui ont généré

des ressources financières importantes (Furaha, 2009).

En RDC, les cultures vivrières représentent

l'essentiel (80%) du PIB agricole. Le manioc est la principale culture

vivrière du pays. Il est cultivé dans toutes les régions

de la RDC. Les autres spéculations ont une importance variable en

fonction des régions : le maïs dans le sud (Katanga) et le haricot

dans l'est. A cause de la détérioration des infrastructures de

transport et de la désorganisation des circuits de commercialisation, la

production vivrière est largement destinée à

l'autoconsommation et/ou à l'approvisionnement des marchés de

proximité. Les principales cultures vivrières sont le manioc, le

maïs, le riz, la banane plantain et le haricot. La production est de type

traditionnel sans utilisation de variétés

sélectionnées - sauf dans de rares cas pour le manioc - ou

d'intrants (engrais, produits phytosanitaires) et donc les rendements sont

très faibles. D'après les statistiques officielles, la production

vivrière a connu au mieux une stagnation et probablement un

déclin depuis le début des années 1990. Il est certain

toutefois que la production a été très inférieure

à la croissance démographique ce qui a aggravé

l'insécurité alimentaire dans l'ensemble du pays, et en

particulier en zone urbaine, malgré un accroissement considérable

des importations alimentaires (riz, maïs,

huile de palme...). Les raisons de ce déclin sont

largement les mêmes dans tous les cas : impossibilité de produire

pour les grands centres de consommation, absence de variétés

améliorées et d'intrants, méthodes culturales

inadéquates, forte incidence des maladies et prédateurs et pertes

après récolte très élevées. Le déclin

des productions vivrières, facteur d'insécurité

alimentaire à la fois au niveau national et au niveau des

ménages, témoigne de la gravité de la crise

traversée par le pays depuis un demi-siècle. Leur croissance

soutenue est donc la clé à la fois de la croissance du secteur

dans son ensemble et de la sécurité alimentaire du pays (J.P.

Chausse et al. 2012).

L'opportunité de pouvoir vendre sa production agricole

est un incitant important pour tout producteur. Jusqu'ici la politique agricole

de la RDC s'est plus préoccupée des aspects liés

essentiellement à la production. Mais cet objectif d'augmentation de la

production agricole n'a pas toujours tenu compte des aspects de

commercialisation c'est-à-dire des conditions de mise sur le

marché des productions obtenues par les paysans (P. Mpanzu et al.

2011).

Le maïs est la principale céréale produite

en RDC, avec un niveau de production quatre fois plus important que le riz. Sa

culture est très répandue en RDC, mais particulièrement au

Katanga, dans les deux Kasaï, le Bandundu et dans le nord de

l'Équateur. C'est le seul produit agricole dont la production semble

avoir (faiblement) augmenté depuis les années 90 (de 1 million de

tonnes en 1990 à 1,2 million en 2002). Les rendements sont variables

d'une région à une autre - avec de grands exploitants atteignant

de très hauts rendements au Katanga - mais la moyenne nationale est

faible, à moins de 1 t/ha, du fait de la faible utilisation de

variétés améliorées et d'intrants agricoles, et de

l'importance des dégâts causés par divers parasites. Les

conditions agro-climatiques de la RDC sont toutefois favorables à la

production de maïs et permettent au Congo non seulement de s'auto-suffire

(éliminant les importations en particulier de la Zambie), mais encore de

se positionner après réhabilitation des infrastructures de

transport et avec un accès satisfaisant aux semences de qualité

et aux intrants - comme le grenier à céréales de la

sous-région. La culture du maïs est dominée par les

exploitations traditionnelles de très

petite taille, centrées sur l'autoconsommation et la

sécurité alimentaire familiale, qui n'utilisent aucun intrant et

qui cultivent le mais le plus souvent en association (manioc, arachide) (J.P.

Chausse et al. 2012).

Particulièrement, dans la ville de Bukavu la

consommation du mais est une activité importante et ne cesse de

croître actuellement. Cependant, la vente de maïs rencontre de

nombreuses difficultés sur le marché entre autres : le manque

d'un marché officiel, l'instabilité de prix etc.

La présence étude nous permettra de nous

interroger sur l'efficacité et l'efficience de marché agricole de

maïs à Bukavu. De ce qui précède nous tentons de nous

poser les questions suivantes :

- Quel est le comportement des différents acteurs sur le

marché de maïs ?

- Quelles sont les contraintes de commercialisation de

maïs dans la ville de Bukavu ?

- Quel est la part du profit de chaque acteur intervenant dans

la commercialisation de la farine de maïs dans différents

marchés de la ville de Bukavu ?

0.2. HYPOTHESES DU TRAVAIL

Nous présumons en guise d'hypothèses de notre

recherche que :

- Les acteurs en occurrence les commerçants et les

acheteurs sur le marché de maïs seraient conséquent à

l'augmentation de la demande étant donné que l'activité

commerciale du maïs reste plus concurrentielle ;

- Les contraintes de commercialisation de maïs seraient

d'ordre sécuritaires, le faible niveau d'infrastructures de transport,

les taxes et les tracasseries routières de tout genre, la

saisonnalité, la faible capacité de stockage, l'absence de

crédit, le climat des affaires ;

- Les vendeurs détaillants sont ceux qui auraient une

grande part de la marge bénéficiaire que les vendeurs grossistes

dans le système commercial d'autant plus qu'ils vendent par unité

de mesure et chaque unité vendue dégager un plus.

0. 3. CHOIX ET INTERET DU SUJET

Notre travail porte sur un aspect socio-économique dont

voici le sujet : Paradigme SCP (Structure, Comportement et Performance) dans

l'étude des performances des marchés agricoles à Bukavu,

Cas de maïs). En choisissant ce sujet, le but était Nous de savoir

si le service offert par le marché de maïs à travers les

marchés agricoles à la population de Bukavu pourrait assurer une

certaine sécurité alimentaire aux habitants de la ville.

Par ailleurs pour le monde scientifique, notre travail donne

à tout curieux scientifique le goût de savoir comment la situation

de l'agriculture évolue, d'où ce travail orientera des futurs

chercheurs sur l'importance qu'il faut accorder à la culture de

maïs et à la structure de son marché.

0.4. OBJECTIFS DU TRAVAIL

A. Objectif général

L'objectif de cette étude est de comprendre le

système d'approvisionnement et de distribution du maïs. Ainsi que

les différentes composantes pouvant influencer le prix et la

disponibilité du maïs qui est l'un des aliments auxquels composant

le panier de consommation de la majorité de la population de Bukavu.

B. Objectifs spécifiques

-Identifier les acteurs du marché et décrire le

rôle de chacun ainsi que leur influence sur le marché de maïs

à Bukavu.

- Constituer la structure des coûts et les marges

prélevées par chacun des intermédiaires le long de la

chaîne de distribution au marché de maïs à Bukavu.

0.5. ETAT DE LA QUESTION

Notre travail porte sur « Le paradigme structure

comportement performance dans l'étude des marchés agricoles

à Bukavu » (cas de maïs). Sur base des lectures faites, il a

été constaté que d'autres chercheurs ont

déjà travaillé sur les sujets proches et semblables

à ce denier.

A. Bashige (2010), dans son travail intitulé

Structure - comportement - performance du marché des produits agricoles.

Cas de la pomme de terre pour la vile de Bukavu,

poursuit l'objectif de montrer le rôle des produits

agricoles en général et en particulier la pomme de terre dans

l'alimentation et les habitudes alimentaires des populations à Bukavu.

Il Cherche également à savoir l'impact du circuit de

commercialisation de la pomme de terre sur la disponibilité et le prix

de la pomme de terre à Bukavu. Afin d'atteindre les objectifs

émis, l'auteur utilise les méthodes (comparative, analytique et

statistique) et techniques (questionnaire, interviews et documentaire). Il

aboutit aux résultats selon lesquels la production de pomme de terre

permet à plusieurs familles pauvres à Bukavu de se nourrir

quotidiennement. En suite il remarque que le circuit compte plusieurs

intermédiaires allant du producteur en passant par les collecteurs, les

grossistes, les semi- grossistes, les détaillants et aussi les micro-

détaillants avant d'atteindre le consommateur final. Cela a alors comme

conséquence la majoration du prix à chaque stade de distribution.

La présence de plusieurs barrières militaires, les tracasseries

aux ports et parkings ainsi que l'existence de plusieurs taxes illégales

sur le marché influencent grandement le prix de cette denrée et

pousse toujours ce dernier à la hausse.

A. Munga (2010), L'analyse comparative des filières

d'approvisionnement du produit maïs de la vile de

Bukavu. L'objectif poursuivi était de comparer le niveau de

performance entre deux filières. La filière d'approvisionnement

du maïs en provenance de Goma et celle du maïs importé. Pour

arriver aux résultats de son travail, il a fait recours aux

méthodes et techniques : la méthode historico-comparative,

l'observation directe, technique d'interview libre, l'enquête sur base

d'un questionnaire, la technique documentaire, la technique statistique.

Comparativement à la filière d'approvisionnement

des maïs importés, la filière locale d'approvisionnement est

moins performante suite à des coûts de transaction

élevés.

Sur le marché de gros, les grossistes ont un pouvoir de

marché très élevé par rapport aux

détaillants ou aux micros-détaillants.81% ont affirmé

avoir fixés les prix lors des échanges et 19% seulement sont en

association avec les autres grossistes, ce qui prouve que les grossistes

coopèrent et mettent en place un prix collusoire. Dans le circuit

de commercialisation les résultats ont montré

que, 38% des grossistes signent des

contrats d'approvisionnement avec les détaillants.

D.H. Balami (2009), Etude régionale sur le contexte

de commercialisation de bétail, accès aux marchés et

défis d'amélioration des conditions de vie des communautés

pastorales. L'objectif du travail est d'améliorer la connaissance

et la compréhension du fonctionnement de la filière «

bétail sur pied » à l'échelle de l'Afrique de l'Ouest

et centrale où le prix de vente du bétail conditionner largement

les niveaux de vie des communautés pastorales et agro pastorales.

L'approche méthodologique s'est appuyée sur un

cadrage initial, fruit d'une recherche et une analyse documentaires.

L'étude a ensuite consisté en la conduite d'enquêtes de

terrain portant sur l'analyse de la perception des acteurs et des

expériences de structuration et d'accompagnement.

A l'issu de son étude l'auteur trouve que, le contexte

mondial apparaît déterminant et rend imprévisible

l'évolution des conditions cadres du commerce du bétail. Il

remarque également qu'il existe une demande dynamique que la production

domestique n'est pas

en mesure de satisfaire. Le système de coordination

complexe de la filière est difficilement pénétrable par

des nouveaux acteurs car la commercialisation de bétail demeure une

opération à haut risque. Le positionnement des petits

éleveurs est de ce

fait limité dans la chaîne de valeur, il n'offre

que des marges restreintes pour ces derniers. L'étude souligne

également les inacceptables tracasseries administratives persistent,

malgré les avancées en matière d'intégration

régionale.

Joachim kabore (2012), Analyse de la chaîne de

valeur oignon de l'Oudalan et de son potentiel d'insertion dans les

marchés urbains au Burkina Faso. L'étude a pour objectif de

faire un état des lieux de la chaîne de valeur oignon de l'Oudalan

de façon à constituer une situation de référence au

démarrage du programme d'Alimentation des villes par l'Agriculture

Familiale (PAVAF) ce qui permettra à terme de mesurer les effets du dit

programme sur les conditions de vie des populations. Afin d'atteindre

l'objectif poursuivi, la démarche méthodologique suivante a

été utilisée. La première concerne les

études préliminaires renfermant la revue de la

littérature et la visite de reconnaissance ; la deuxième

intéresse la collecte de données moyennant des outils tels que

l'observation directe, des focus groupe, des entretiens individuels, à

l'aide de guides d'entretien avec les personnes ressources et organisations,

tandis que la troisième rejoint la phase de traitement de données

avec un logiciel d'analyse de filière.

Les résultats obtenus ont montré que l'oignon de

l'Oudalan est actuellement commercialisé à l'intérieur de

la province du fait que, dans le contexte actuel, l'oignon est produit en

faible quantité et sur une courte période, ce qui ne permet pas

de couvrir la demande locale. De ce fait, l'analyse de la filière a

montré que les producteurs sont les agents qui créent le plus de

valeur ajoutée (98.5 %) comparativement aux autres agents de la

filière : commerçants ambulants (18,0 %), grossistes (20.5 %) et

détaillant (25,0 %). Sur 1 kg d'oignon, la vente au détail

génère plus d'excédents nets que la vente en gros, mais

lorsque le volume de transaction de l'agent devient important, la vente en gros

procure plus de revenus. L'analyse financière dépeint un contexte

favorable à l'amélioration de la performance de la filière

à partir du modèle ESOP.

Ces travaux ainsi présentés se

différencie de notre en ce sens que l'objectif poursuivi par notre

travail est distincts de ces derniers. En ce qui nous concerne nous cherchons

à comprendre le système d'approvisionnement et de distribution du

maïs. ainsi que les différentes composantes pouvant influencer le

prix et la disponibilité du maïs qui est l'un des aliments auxquels

composant le panier de consommation de la majorité de la population de

Bukavu. L'approche méthodologique utilisée a un trait de

ressemblance à tous ces travaux mais notre particularité

réside au niveau de la méthode analytique que nous avons

utilisée. En plus de cette approche analytique nous avons

également fait usage au test t de student de comparaison de moyenne.

Chapitre premier :

REVUE DE LA LITTERATURE

Comme il convient de connaître le contexte dans lequel

certains mots sont utilisés, cela conduit à définir les

différents concepts clés ayant trait à notre sujet. Ce

chapitre comprend la revue de la littérature théorique.

I.1. LE PARADIGME STRUCTURE COMPORTEMENT

PERFORMANCE

I.1.1. Historique du Paradigme SCP

Les base de l'économie industrielle (Industrial

Organization) ont jetées par E. Mason (université d'Harvard) dans

les années 1930 -1940. La démarche de Mason (1957) est empirique

: il a réalisé une accumulation d'études de secteur (

monographies )en vue, d'une part, de construire une classification des

structures de marché existantes et d'autre part, d'établir des

règles concernant l'influence de ces structures sur les comportements

des firmes (approche positives).

Mason étant très critique vis-à-vis de la

théorie microéconomique standard, non applicable selon lui. Il ne

fait pas intervenir les principes microéconomiques dans son analyse

(Moati, 1995)

En 1959, J.Bain poursuit l'analyse de Mason et formule le

paradigme structure - comportement- performance (SCP). Le paradigme SCP

(également appelé « approche structuraliste » postule

une relation directe et unidirectionnelle entre les structures et les

comportements de l'entreprise pour expliquer les performances

d'une industrie ou d'un

marché (Le Roux, 2003).

Ce paradigme permet à Bain d'expliquer l'observation

empirique établie sur la relation

nombre d'entreprise -niveau de profit - barrières

à l'entrée.

Plus les barrières à l'entrée sont

élevées, plus l'industrie est concentrée, et plus le taux

profit moyen l'est également. A la différence de Mason, Bain est

plus conciliant vis-à-vis de la théorie microéconomique et

considère l'économie industrielle doit s'y ancrer (Moati

,1995).

Bain abandonne l'étude monographique des secteurs et

utilise pour la premier fois une

analyse économétrique pour analyser un ensemble

limité de données communes à un

ensemble de secteurs il s'agit de trouver dans les sources de

données disponibles des

indicateurs statistiques capables de rendre compte des

différentes dimensions de l'organisation d'un secteur et

d'étudier les corrélations qui les lient (Moati,1995).

Les travaux de F.M.Scherer (1970) sont l'aboutissement du

paradigme SCP.

L'économie industrielle s'ancre davantage dans la

théorie microéconomique standard : les performances d'un

marché s'analysent à travers l'étude des structures de

marché en repérant les écarts par rapport à la

norme qu'est la situation de concurrence pur et parfaite. L'économie

industrielle devient alors une approche normative.

L'approche structuraliste a inspiré de nombreux textes

de lois américains (lois anti trust) visant à condamner tout

comportement anti concurrentiel (Arena et al. 1988, Carlton et al.2008).

Figure 1 : Schéma de base SCP (Bain,

1959)

|

Structure des marchés

Degré de concentration des vendeurs

Degré de concentration des acheteurs

Degré de différenciation des produits

Barrières à l'entrée.

|

|

Comportement

Politique de prix

Politique de production

Mode de coordination et d'interaction entre les firmes d'un

marché (intégration verticales, fusions,

contrats)

|

Performance

Efficience de la production

Taille des profits

Part des coûts de commercialisation dans les coûts

totaux

Caractéristiques du produit

Progrès technique en matière d'innovation produits

et de procédés

I.1.2. Le paradigme

Le paradigme est « un exemple exemplaire »qui sert

de modèle de référence pour les activités

scientifique au sein d'une discipline donnée. Par extension à la

suite d'un travail de Th. Kuhn (1922-1966) on appelle paradigme un ensemble

d'hypothèses, de méthodes, de concepts de problématiques,

qui sont commune aux chercheurs d'une communauté scientifique

déterminée au cours d'une période donnée.

En science économique, le terme paradigme est souvent

utilisé comme synonyme de théorie (Dictionnaire de science

économique).

I.1.3. La structure du marché et son contenu

La structure d'un marché de produits est un ensemble

d'éléments caractéristiques de l'organisation du

marché. De tels éléments sont de nature à

influencer l'état de la

concurrence et au-delà, la formation des prix sur un

marché. Ils traduisent

l'environnement institutionnel dans lesquels s'opèrent

toutes les activités commerciales et, qui, comme tel, constitue un cadre

qui en quelque sorte s'impose aux opérateurs commerciaux. Bien qu'il

constitue l'émanation lointaine des stratégies commerciales des

opérateurs. La description des éléments de cet

environnement institutionnel repose sur un certain nombre de concepts qui

constituent les bases théoriques du fonctionnement des marchés

agricoles (Kouassi et al, op.cit).

Brain (1968) définit la structure d'un marché

comme l'ensemble des caractéristiques qui

déterminent les rapports entre les producteurs et les

clients, entre les clients et entre les producteurs existants et potentiels.

La structure comprendra, entre autres le nombre d'acheteurs et

de vendeurs, la différenciation des produits, l'intégration

verticale et les barrières à l'entrée des nouvelles

firmes (Gervais 1999). Clodius (1961) ainsi que Scherer (1980)

cité par Tollens (1997) établissent que le nombre de

commerçants doit être aussi élevé que

l'économie le permet, l'absence d'obstacles artificiels pour la

mobilité et l'entrée ainsi que l'existence

de différences modérées et visibles sur

les prix selon la qualité des produits devant être

manifestés.

Selon Koch (1980) et Rhodes (1983) les quatre aspects marquant

la structure du marché sont le degré de concentration des

vendeurs, celui des acheteurs, le degré de différenciation des

produits et les conditions d'entrée et de sortie du marché. Ces

éléments mesurent l'amplitude des écarts par rapport au

modèle de concurrence parfaite. Pus l'écart est important, plus

la concurrence sur le marché est imparfaite, c'est-à-dire

qu'à l'extrême, il s'agirait d'un monopole.

On définit la concentration du marché comme la

répartition sur le marché du nombre et

de l'importance des vendeurs. La concentration est

considérée jouer un grand rôle dans la détermination

du comportement d'un secteur donné, car elle conditionne

l'interdépendance d'action de chaque entreprise.

? Barrière à l'entrée

Les barrières à l'entrée sont des

entraves incompatibles avec le concept de concurrence parfaite et ont pour

effet de limiter le nombre d'opérateurs sur le marché.

L'existence de fortes barrières juridiques, économiques ou

sociales à l'entrée de certains marchés justifient des

situations de monopole et d'oligopsones accroissant le pouvoir de marché

de certains agents en présence.

Ces entraves peuvent revêtir plusieurs formes, sur les

marchés vivriers africains, allant du nombre d'opérateurs ou

places disponibles sur un marché limité par une décision

administrative ou autre à des actes juridiques (licences, patentes,

permis de commerce, transmission du commerce par héritage, etc.) en

passant par des contraintes ethniques sur le marché, le capital de

départ dans un système de rationnement de crédits,

l'accès à l'information, à la technologie ainsi que

l'existence des économies d'échelle.

Des barrières à la sortie sont

caractéristiques des marchés où existent des coûts

de sortie liés à l'immobilité et l'importance des

investissements réalisés (Mastaki, 2006).

I.1.4. Comportement du marché et son contenu

Le comportement du marché retrace la manière de

réagir des entreprises en matière de commercialisation et donc la

politique et la stratégie des firmes selon les termes de Bain

(1968).Il s'agit des schémas de conduite à

suivre par les entreprises pour stabiliser ou s'ajuster aux données du

marché où elles font leurs achats et leurs ventes.

Le comportement du marché est principalement axé

sur la conduite des commerçants par rapport aux différents

aspects des stratégies commerciales. Il tient compte dans son analyse

des comportements d'achat, de vente, ceux en rapport avec le transport, le

stockage, l'information et le financement.

I.1.5. Performance du marché et son contenu

La performance du marché se réfère aux

résultats économiques de la structure et de la conduite du

marché. Elle concerne les relations entre les marges et les coûts

de services de commercialisation. Les variables déterminantes de la

performance des marchés sont :

· La différence entre le prix moyen et le coût

moyen ;

· L'efficacité des services offerts (choix

technologique) ;

· L'allocation des ressources selon la demande des

consommateurs.

· La performance du marché porte aussi sur la

progressivité et l'équité (Mastaki, 2006).

· La progressivité mesure la dynamique de

l'innovation et des changements technologiques au sein des marchés

agricoles. les marchés performants étant

caractérisés par des innovations en termes de produits et des

services qui sont récompensées par les consommateurs lorsqu'elles

répondent à leurs besoins.

· L'équité quant à elle, se

rapporte à la distribution des bénéfices de

commercialisation agricole. La rémunération de chacun des

participants au marché devant être fonction de sa contribution

à celui-ci. Un marché performant exclut des possibilités

de surprofits monopolistiques résultant d'un pouvoir de marché

excessif.

I.2. ETUDE DU MARCHE AGRICOLE

Le marché est un lieu physique ou se rencontre les

demandes des acheteurs et les offres des vendeurs d'un bien donné

(Flouzat, 1985). IL est encore un lieu de

comportement collectif des divers agents économiques

à l'égard d'un bien en cause (Jacquemin et al. 2001).

a. Caractéristique d'un marché

De par les définitions ci- haut citées, 5

caractéristiques peuvent être décelées (Flouzat,

1985). Il s'agit entre autres de :

? Le nombre d'acheteurs et de vendeurs :

Certains marchés font intervenir un très grand nombre

d'agents économiques (marché de concurrence pure et parfaite),

d'autres disposent quelques uns.

? La nature du produit : la nature du produit

dépend de ses caractéristiques et les échanges sont

sensiblement influencés par ces dernières. Concernant surtout les

produits agricoles, les caractéristiques liées à la nature

du produit sont d'une grande importance.

? Le degré d'information : Il renferme

la connaissance dont disposent les acheteurs et les vendeurs sur le prix

pratiqué ailleurs ou antérieurement, des quantités

disponibles au moment même, après ou ailleurs, ainsi que des

qualités des biens.

? La mobilité des vendeurs et des acheteurs :

Il renferme la possibilité de déplacement dont disposent

les offreurs et les demandeurs éventuels.

? La mobilité parfaite des offreurs et des

demandeurs : Ceci signifie la libre entrée dans le

marché et l'absence d'obstacles à le quitter.

Cependant, la réalisation effective de chacune de ces

conditions est une situation qui ne se rencontre pratiquement jamais et les

échanges se réalisent dans les conditions très

différentes. Néanmoins, cette théorie demeure utile dans

l'identification des imperfections du marché. Ainsi, l'analyse des

imperfections constitue un grand et premier pas nécessaire dans

l'analyse des marchés (Kodjo, 2008).

b. La commercialisation des produits agricoles

La commercialisation étant toute activité

économique associée au flux des biens et services dès la

production primaire jusqu'à la consommation finale.

Un produit agricole pour devenir produit alimentaire doit

subir une certaine succession d'étapes. Il ressort alors de ceci que le

producteur et le consommateur ne résident pas nécessairement au

même endroit et d'autre part que le produit tel qu'il sort des champs

n'est pas souvent désiré sans cette transformation par les

consommateurs. Le consommateur est alors intéressé par l'achat en

vue de satisfaire son besoin alimentaire et cela au prix le plus bas possible

alors que le producteur cherche des revenus maximum dans la vente de son

produit(A. Kodjo, 2008).

c. Circuits de commercialisation agricole

Les rôles respectifs des marchés dans les

circuits de commercialisation installés sur toute l'étendue du

territoire d'un pays, même au-delà des frontières,

permettent d'établir la hiérarchie fonctionnelle des

marchés en même temps que de rendre compte de la structure des

circuits commerciaux (Kouassi et al. 2005).

Les circuits commerciaux s'établissent en trois ou

quatre principales étapes selon les cas. De l'amont à l'aval se

succèdent les étapes de collecte, de l'approvisionnement ou

du transit, et celle de la consommation. Ces quatre

étapes peuvent être réparties en deux phases : celle de la

collecte regroupant les étapes de la collecte et de

l'approvisionnement ou du transit et celle de la distribution

correspondant à l'étape des

marchés de consommation.

Les marchés épousent les rôles

spécifiques dévolus aux deux phases et aux étapes. Suivant

ces rôles, ils se répartissent en quatre niveaux (Kouassi et al,

2005).

? Les marchés de collecte sont constitués de

petits centres ruraux ou de hameaux éparpillés dans les campagnes

rurales. La fonction de collecte des produits

alimentaires s'y exerce, ainsi que dans les villages et aux bords

de champ. Les

produits rassemblés en ces lieux sont acheminés

vers les marchés des centres plus importants que sont les marchés

d'approvisionnement ;

? Les marchés d'approvisionnement sont ceux où

convergent les produits collectés. Ils offrent de plus grandes

quantités de produits étant donné qu'ils reçoivent

non

seulement les produits rassemblés dans les zones

primaires de collecte, mais aussi ceux de leurs villages et hameaux

environnants. Les produits ainsi rassemblés sont

évacués soit vers des centres de transit, soit

vers des centres de consommation, il s'agit ici de centres de négoce

;

? Les marchés de transit sont ceux des centres

éventuels où transitent certains produits avant d'être

acheminer vers les marchés des centres de consommation. Les

marchés de transit sont également des marchés frontaliers

où transitent des produits provenant des localités ou villages

situés dans l'espace frontalier. Tous les marchés de transit,

d'obédience transfrontalière ou non, sont des marchés

d'approvisionnement ;

? Les marchés de consommation sont ceux des centres de

consommation où affluent les produits rassemblés dans les

marchés d'approvisionnement.

Les marchés de la phase de collecte sont situés

dans les zones de production excédentaire marquées par des

densités de peuplement relativement faibles, et surtout où le

bilan alimentaire relatif aux produits consommés est

excédentaire.

Le fait urbain n'y est pas très développé

de sorte que les populations urbaines non paysannes et grosses consommatrices

de denrées alimentaires n'y sont pas considérables. Les habitudes

alimentaires des populations des diverses zones portent sur certains produits

et en libèrent d'autres qui y sont ainsi de véritables cultures

commerciales.

Ces circuits de commercialisation sont animés par

divers acteurs qui constituent une donnée fondamentale du fonctionnement

des marchés des produits alimentaires.

De façon schématique, les produits alimentaires

arrivent dans les marchés de collecte en provenance des villages, fermes

et hameaux environnants. Ces marchés expédient les produits vers

les marchés d'approvisionnement et de transit, marchés qui

à leur tour assurent le transfert des produits alimentaires vers les

marchés de consommation (Kouassiet al,2005).

I.3. ACTEURS ET CIRCUITS D'APPROVISIONNEMENT DU

MAÏS A BUKAVU

A. Les acteurs de la filière

Le nombre d'acteurs dépend du circuit d'approvisionnement

de chaque filière.

? Les acteurs de la filière d'approvisionnement

du maïs provenant de Goma et Uvira

Nous avons inventoriés six acteurs qui interviennent

dans l'acheminement du maïs vers le marché de Bukavu : Les six

acteurs sont ; les producteur, les collecteurs, les grossistes, les

semi-grossistes, les détaillants, les micro- détaillants.

? Les producteurs

Ce sont des propriétaires ou des locateurs terriens qui

ont à leur disposition les terres qu'ils cultivent. Ils exercent la

culture maïs dont une partie est destinée à la consommation

et le reste est destiné à la commercialisation. Ils sont

localisés en amont de la filière et précisément au

Nord - Kivu qui constitue la zone de production. Ils commercialisent

généralement leur maïs en graine.

? Les collecteurs

Les collecteurs à son tour rassemblent des petits lots

dispersés en plusieurs endroits dans les milieux ruraux du Nord- Kivu

pour les réunir en grandes quantités sur les marchés

principaux de cette province. Le marché de Goma constitue le passage ou

la porte de sortie de la grande partie de la production du maïs

commercialisée vers le Rwanda et la ville de Bukavu.

? Les grossistes

Les grossistes de maïs à Bukavu sont des

commerçants qui exercent leurs activités dans les

dépôts du marché Kadutu ou à certains endroits de la

ville de Bukavu comme pour d'autres céréales. Ces acteurs

commercialisent le maïs après une légère

transformation et dont sous la forme farine. Les grossistes achètent

donc le maïs en grain à Goma, au Rwanda ou même à

l'intérieur de la province du Sud- Kivu. Ces derniers subissent beaucoup

de tracasseries et dépenses à cause de la longueur du circuit.

? Les semi- grossistes

Ces sont des commerçants en majorités de femmes

qui pratiquent leur commerce au sein et au tour du marché de Kadutu, et

presque dans toutes les rues de la ville de Bukavu. Ils se placent surtout

devant les dépôts.

? Les détaillants

Ces sont des petits commerçant qui achètent

auprès des grossistes ou semi - grossistes et effectuent leur vente en

détail. Toutefois, ils se heurtent surtout à la faiblesse du

pouvoir d'achat des consommateurs locaux, ce qui réduit sensiblement

leurs ventes journalières. Par rapport aux autres acteurs (grossistes,

semi-grossiste), les détaillants sont essentiellement composés

par une population féminine.

? Les micro- détaillants

Ces sont des petits commerçants qui achètent

auprès des détaillants pour revendre en des petites

quantités surtout le long des rues et des marchés de

proximité. Les micro-détaillants sont également

composés par une population féminine. ( Leonard munga

,2010)

? Les acteurs de la filière d'approvisionnement

du maïs provenant du Rwanda En ce qui concerne cette

filière, nous avons inventorié deux acteurs : les grossistes du

Rwanda et les détaillants.

? Les grossistes du Rwanda

Les vendeurs grossistes exercent également leurs

activités dans les dépôts sur les différents

marchés du Rwanda. Le marché de Kamembe constitue le

marché

d'approvisionnement pour la majorité d'acteurs de

Bukavu.

? Les détaillants

Ces sont des petits commerçants qui achètent

auprès des grossistes du Rwanda et effectuent leur vente en

détail. (Leonard, 2010)

I.4. GENERALITE SUR LA PRODUCTION DE

MAÏS

A. L'origine du maïs

L'origine du maïs est l'objet de nombreuses controverses

de la part des spécialistes. Quel que soit la validité des

différentes théories, on s'accorde à considérer que

les centres d'origine du maïs sont situés en Amériques

centrale, principalement au Mexique et dans les Antilles .De là, il se

serait répandu d'abord à travers la Mexique du nord et

du sud et en suite, après la découverte de

l'Amérique par Christophe Colomb, vers l'Europe et d'autre

régions au il est aujourd'hui cultivé.

Le maïs est introduit en Afrique beaucoup plus

récemment, bien que certaines sources tendent à indiquer qu'il

existait au Nigeria avant même les traversées de Christophe

Colomb. Ramené en Europe en 1493, le maïs fut ensuite introduit en

Afrique et diffusé à travers le continent suivant

différentes voies. ( D.Ristanovic cité par Romain H. 2001 )

A l'échelle mondiale, le maïs occupe le

deuxième rang parmi les céréales après le

blé.Dans le monde, la production de maïs dépasse les

400millions de tonnes par an, pour environ 500milions des tonnes de blé

et un peu moins de 400millions de tonnes de riz

Les agriculteurs des pays industrialisés produisent un

peu plus de 60%du tonnage mondial de maïs. Les Etes-unis sont de loin le

principal producteurs ,avec 40% de la productionmondiale totale, sur une

surface représentant plus au moins 21%de la surface mondiale totale

réservée au maïs les pays de l'Est de l'Europe occupent la

deuxième place et les producteurs de maïs les plus importants sont

la Hongrie, la Raumanie et l'ex-Yougoslavie dans l'union européenne, les

principaux producteurs sont la France, l'Italie, et l'Espagne. (D.Ristanovic

cité par Romain H. 2001).

Dans les pays en voie de développement( où le

maïs vient en troisième place après le riz et le

blé)40% du total de la production mondiale de maïs est

réalisée sur 60%de la surface totale mondiale des terres

affectées au maïs soit en environ 80million

d'hectares .dans ces pays la maïs est cultivé dans

les régions subtropicales et

tempérées ainsi que dans des zones de moyenne

altitude et dans des zones de montagneuses (1.500)la chine, le Brésil,

le Mexique ,et l'argentine sont les quatre principaux producteurs.

La production et la consommation de maïs, varient

considérablement dans les différentes régions d'Afrique.

Sur de vastes zones de l'Est et du sud de l'Afrique le maïs

représente le principal aliment de base. Il est cultivé et

consommé par la plupart des

familles d'agriculteurs. Alors que son importance est moindre

dans l'ouest et le centre de l'Afrique le maïs reste l'une des principales

sources de calories, surtout dans certaines régions du Nigeria, du

Ghana, du Bénin et de la cote d'ivoire.

B. Systèmes de culture

? L'ouest et le centre de l'Afrique

Les technologies de production de maïs en Afrique centrale

et en Afrique de l'ouest sont

assez différentes et sont le résultat de facteurs

agro climatique et socio-économiques

très divers. Dans ces contrées d'Afrique, les

groupements de producteurs ne sont pas aussi différencies qu'ils ne le

sont dans l'Est et au sud de l'Afrique et l'échelle de

production du maïs ne varie pas dans des proportions

similoires.la plus grande partie de

la production du maïs encore basée sur les systèmes de

culture itinérante et de culture sur brulis. Dans beaucoup, de

régions, trois aux quatre années de production de maïs

alternent avec trois ou quatre années de jachère

forestière. Dans certains endroits, les jachères et les

périodes de culture sont plus longues selon la densité de

population et

l'Etat du sol.

? Usage

Depuis très longtemps, le maïs constitue pour

beaucoup de peuples et de civilisation un aliment un fourrage, une

denrée, un matériau de construction, un combustible, une plante

médicinale ou décorative. Ses grains, sa tige, ses feuilles ses

épis, son aigrette et ses soies ont dans la plupart des régions

une valeur commerciale, même si celle du grain reste la plus importante.

Avec le développement industriel, le maïs est devenu de

plus en plus une matière première industrielle

pour la production d'amidon, de gluten, d'huile de farine et de gruan d'alcool

et de lignocellulose pour une transformation

cellulose pour une transformation ultérieure en une

vaste gamme de produits et de sous-produits.(D.Ristanovi cité par Romain

H.2001)

De par le monde, près de 66% de l'ensemble du maïs

sont utilisés pour nourrir le bétail, 25%sont destinés

à la consommation humaine et 9% sercent à des fins industrielles

et comme semences.

Dans les pays en voie de développement, grosso modo 50%

de l'ensemble du maïs sont consommés par l'homme entant que source

directe de nourriture, tandis que 43% sont destinés au bétail, le

reste étant utilisé en industrie et comme semences.

Signalons qu'en Afrique, la quasi-totalité du maïs

est utilisée pour la consommation humaine, à l'exception d'une

petite quantité réservée au bétail (moins de

10%).Une partie du maïs est consommée encore vert comme en cas soit

grillé au bouille. Le grain sec est le plus souvent transformé en

porridge, en soupe, en pâte fermentée ou en une sorte de couscous.

(D.Ristanovi cité par Romain H.2001)

Dans tous les cas, c'est la qualité qui importe, tout

particulièrement la texture, la couleur, le goût, la

facilité de manipulation, la qualité à l'entreposage et la

qualité de cuisson.

Dans les nombreuses régions de l'Est et du Sud de

l'Afrique, où le maïs est la première denrée de base,

les ménages ruraux préfèrent de loin le maïs dur

moulu en farine. La farine raffinée est normalement faite à la

maison même si de la farine partiellement traitée peut être

portée au moulin du village pour une mouture finale, Dans certaines

régions, le maïs destiné à la consommation domestique

est conduit directement au moulin du village pour être moulu en farine

complète non raffinée. La demande des consommateurs pour des

types de farine plus raffinée augmente sans cesse aussi bien dans les

régions urbaines que rurales, probablement parce que la farine

raffinée cuit plus rapidement.

Dans l'ouest et dans le centre de l'Afrique, les

préférences pour des textures de grain différentes varient

selon le genre de consommation du maïs. Dans les régions où

le maïs est moulu mouillé (c'est- à-dire moulu après

avoir été trempé dans l'eau pendant plusieurs jours), la

texture du grain est mains importante et les consommateurs

préfèrent en général le type de maïs dur parce

qu'il se garde mieux. Mais dans les régions où le

maïs est moulu à sec, les consommateurs

préfèrent les types de maïs farineux et dentés parce

qu'ils sont plus faciles à manipuler avec les méthodes de mouture

traditionnelles.

Le maïs est aussi utilisé dans des aliments

dérivés tels que les céréales du petit

déjeuner et la bière. De futurs efforts pour

l'amélioration du maïs devront donc tenir compte de ces

critères de qualité retenus par ces utilisateurs qui sont les

fabricants d'aliments et les brasseurs. (D.Ristanovi cité par

Romain H, 2001).

A. Types de maïs cultivés en Afrique

Bien qu'en Afrique, les agriculteurs cultivent de nombreux

types différents de maïs, le maïs blanc reste

prédominant sur l'ensemble du continent. Depuis quelques années,

on constate un intérêt croissant pour le maïs jaune

destiné au fourrage. Dans chaque type de couleur, les variations des

autres caractéristiques physiques du grain sont nombreuses.

L'Afrique Centrale et l'Afrique de l'ouest ont un pourcentage

très faible de zones maïsicoles cultivés en maïs

améliore. Dans la plupart des pays les entreprises

spécialisées en semences de maïs ne sont que très peu

développées. Seulement 1%des champs à maïs de la

région sont cultivés avec des l'hybrides et environ 10% sont

cultivés avec des variétés ameliorées à

pollinisation libre. Ce qui explique que les cultivateurs se tournent vers

leurs variétés traditionnelles pour cultiver environ 90% du total

des champs de maïs. (D.Ristanovi cité par Romain

H,2001)

Chapitre deuxième :

MILIEU D'ETUDE ET APPROCHE METHODOLOGIQUE

Le présent chapitre s'articule autour de deux points :

dans un premier temps il est question de la présentation du milieu

d'étude (Bukavu) et dans un second temps la méthodologie

utilisée.

II.1. Présentation du milieu d'étude

II.1.1. Monographie de la ville de Bukavu

La fondation de la ville de Bukavu par l'autorité

coloniale avait débuté par l'installation en 1901 d'un camp

militaire dans la presqu'île de MUHUMBA sous le commandement du

lieutenant OLSEN. Ce camp était essentiellement stratégique pour

contrecarrer et contrôler l'expansion allemande.

Notons que Bukavu est la déformation du mot `shi :

« Bunkafu » signifiant maigre vaches. La légende locale

raconte que les rites coutumiers animés à la flûte «

KARHERA » faisaient émerger les vaches des eaux du lac Kivu. Il est

un fait que les vaches provenaient du Rwanda en nageant sur le lac Kivu.

A partir de l'arrêté royal du 5 février

1953, Bukavu devient le chef-lieu de la province du Sud-Kivu (mairie Bukavu,

2009). Par la suite, cet arrêté sera modifié par 7 textes

de 1940 à 1947, celui du 27 mai 1947 le reconnaît encore comme

chef-lieu de la province du Sud-Kivu parmi les 6 provinces constitutives de la

République suite à l'ordonnance loi n°88-031 du 20 juillet

1988 portant découpage territorial du Kivu, Bukavu continuera à

être chef-lieu de la province du Sud-Kivu. (mairie Bukavu,

2010)

II.1.2. Aspect géographique (mairie Bukavu 2010)

a) Limites territoriales

Au Sud, la ville de Bukavu se sépare du territoire de

Kabare par une limite conventionnelle. Celle-ci se prolonge à l'Ouest

jusqu'à la rivière NYAMUHINGA à Bagira. Elle

déverse ses eaux dans la NYACHIDUDUMA avant de se jeter dans le lac

Kivu. Ces deux rivières constituent la limite ouest avec le territoire

de Kabare.

Au Nord, la rivière Ruzizi accueille les eaux du lac

Kivu qui les charrient jusqu'au lac Tanganyika. La vallée où

coule la Ruzizi n'est pas exclusivement restreinte et englobe la

République Rwandaise et du Burundi avec notre pays la République

Démocratique du Congo.

b)Coordonnées géographiques

Notre ville est installée dans le bassin appelé

EASTERN VALLEY DU GRABEN, précisément la région de Grands

Lacs sur 2°30' de latitude Sud et 28°50' de longitude Est.

c)Superficie

Bukavu s'étend sur une superficie de 44, 90

km2 dont 23, 30 km2 de la commune de Bagira, 10,00

km2 pour Kadutu et 11,57 km2 d'Ibanda.

d)Types de climat

? Alternance des saisons

Notre ville a la chance d'avoir un climat pluvieux sur plus ou

moins 8 mois. Le mois de septembre est le début de cette période

et prend fin en mai. Son climat tropical est tempéré dans la

basse altitude de 1500m en commune d'Ibanda et Kadutu, ensuite à 1600 m

dans celle de Bagira. La saisonsèchedure 3 à 4 mois.

? Variation de la température

La température moyenne dépasse rarement 20°

à Bukavu. Elle est pondérée par la présence du lac

Kivu dans la commune d'Ibanda, le long de côte se prolongeant dans celle

de Bagira passant par Bralima-Bwindi jusqu'à Kazingo à la limite

avec le territoire de Kabare.

? Pluviosité

Les précipitations s'élèvent à

1320 mm enregistrées à la station sis à 1670 m d'altitude.

Les précipitations à Bukavu sont régulières d'un

mois à l'autre.

e)Nature du sol

La nature du sol de Bukavu a eu le privilège d'un sol

et un substratum basaltique donc relativement fertile. Les sols ne sont pas du

tout des sols argileux au sens propre du mot, sinon ils seraient beaucoup plus

compacts, mais perméables, moins poreux de sorte

qu'à la moindre sécheresse, Bukavu manquerait

d'eau. L'aspect montagneux de Bukavu lui donne des particularités en ce

qui concerne les sols (mairie de Bukavu, 2010).

II.1.3. Hydrographie

? Principaux lacs et cours d'eau

Le seul lac, le Kivu au nord de la ville déverse ses

eaux dans la Ruzizi. Celle-ci coule à l'Est vers le Tanganyika. La

Ruzizi est l'unique frontière de notre pays avec la République

Rwandaise et Burundaise.

Les affluents du lac Kivu sont : Wesha, Kahuha (Kawa), Chula,

Mugaba et Nachiduduma. Ruziz reçoit encore les eaux de la Mukukwe et de

la Mulenge. (mairie Bukavu, 2010).

II.1.4. La population

Le tableau suivant représente brièvement la

population de la ville de Bukavu en insistant sur la population nationale et

étrangère par entité pour l'année 2010.

Tableau n°1 : Statistiques par

entité ou subdivision administrative de la ville de Bukavu

COMMUNE DE BAGIRA

|

Quartiers

|

Hommes

|

Femmes

|

Garçons

|

Filles

|

Total

|

|

KASHA

|

25.343

|

29.615

|

38.883

|

46.612

|

140.453

|

|

LUMUMBA

|

6.434

|

6.919

|

10.080

|

10.675

|

34.108

|

|

NYAKAVOGO

|

6.173

|

6.002

|

8.394

|

8.472

|

29.041

|

|

TOTAL COMMUNE

|

37.959

|

42.536

|

57.357

|

65.759

|

203.602

|

|

COMMUNE D'IBANDA

|

|

Quartiers

|

Hommes

|

Femmes

|

Garçons

|

Filles

|

Total

|

|

NDENDERE

|

26.196

|

29.349

|

33.402

|

40.120

|

129.067

|

|

NYALUKEMBA

|

7.675

|

7.778

|

10.864

|

11.498

|

37.815

|

|

PANZI

|

18.514

|

21.451

|

25.027

|

29.512

|

94.504

|

|

TOTAL COMMUNE

|

52.385

|

58.578

|

69.130

|

81.130

|

261.386

|

|

COMMUNE DE KADUTU

|

|

Quartiers

|

Hommes

|

Femmes

|

Garçons

|

Filles

|

Total

|

|

CIMPUNDA

|

6.764

|

6.939

|

10.970

|

13.326

|

35.999

|

|

KAJANGU

|

2.679

|

2.916

|

5.159

|

5.573

|

16.327

|

|

KASALI

|

4.263

|

4.283

|

5.185

|

5.326

|

19.057

|

|

MOSALA

|

15.872

|

16.140

|

17.027

|

17.488

|

66.527

|

|

NKAFU

|

13.059

|

12.832

|

15.332

|

15.254

|

56.477

|

|

NYAKALIBA

|

6.521

|

6.598

|

8.961

|

9.663

|

31.743

|

|

NYAMUGO

|

14.034

|

14.255

|

19.679

|

20.251

|

68.219

|

|

TOTAL COMMUNE

|

63.192

|

63.963

|

82.313

|

84.881

|

294.349

|

|

TOTAL VILLE

BUKAVU

|

153.527

|

165.077

|

208.963

|

231.770

|

759.337

|

Source : Mairie de Bukavu, rapport

annuel 2013.

A partir de ce tableau qui nous fait les statistiques de la

population de Bukavu, nous remarquons qu'en ce qui concerne cette population,

elle est répartie en trois communes (Ibanda, Kadutu et Bagira). Nous

constatons que la commune de Kadutu est plus peuplée que ces deux autres

communes et de ce fait, comporte un nombre des quartiers élevés

que celui des autres communes.

Ce tableau nous montre aussi que dans chaque commune, la

population féminine est plus élevée par rapport à

celle masculine. La population Bukavienne est jeune du fait que les

statistiques des jeunes garçons et filles sont élevées par

rapport à celles des hommes et femmes adultes.

Il ressort de ce tableau que la majorité de la

population Bukavienne est nationale.

Les nationaux sont nombreux par rapport aux étrangers,

la commune d'Ibanda compte beaucoup d'étrangers et vient en premier lieu

avec un nombre total de 546 personnes étrangères du territoire ;

la commune de Kadutu occupe la deuxième place avec 267 étrangers

et la commune de Bagira 9.

La commune d'Ibanda compte un nombre élevé

d'étrangers par rapport aux autres communes pour des raisons qui sont

spécifiques : toutes les activités économiques, sociales

et autres en grande partie s'effectuent dans cette commune. Elle se trouve au

centre de la ville. Quant à la commune de Bagira, elle est un peu

éloignée du centre-

ville, raison pour laquelle il y a peu d'étrangers ou

même pas par rapport aux autres. La commune de Kadutu elle, se rapproche

du centre-ville. (mairie de Bukavu ,2013)

II.2.5. Aspect économique de la ville de Bukavu

Le secteur économique de la ville de Bukavu, comme dans

tout le reste de la RDC, est

dominé par le secteur informel et celui de petites et

moyennes entreprises. Cependant,

le secteur informel bat son plein car occupant un grand nombre de

personnes.

Ce point présente la ville de Bukavu sous ces aspects

économiques. Nous allons

considérer l'agriculture, les voies de communication,

l'emploi et le commerce.

1° L'agriculture

La ville de Bukavu vit grâce à l'approvisionnement

en produits agricoles provenant des

collectivités environnantes voire même par les

territoires se trouvant en dehors de la

province notamment les territoires et/ou collectivités

ci-après : Kavumu, Sange, Plaine de

Nyam'kumbi et dans le Masisi (Province du Nord-Kivu).

2° Les voies de communication

Dans la province du Sud-Kivu, en particulier dans la ville de

Bukavu, trois voies de

communication permettent les transactions et les échanges.

Il s'agit de la voie terrestre,

voie aérienne et lacustre.

? Voie terrestre

Renferme les principaux axes routiers dont l'un va de Bukavu vers

Uvira, l'autre de

Bukavu vers Goma, le troisième de Bukavu vers

Kisangani.

? Voie aérienne

Long de 200 m, la piste de l'aéroport de Kavumu est la

seule voie pratiquée aujourd'hui.

Elle est exploitée par la régie des voies

aériennes (RVA).

? Voie lacustre

Plusieurs bateaux de taille moyenne exploitent cette voie sur le

lac Kivu, parmi lesquels

nous pouvons citer les bateaux de la SNCC, Emmanuel, Rafiki,

Akonkwa, etc.

3° Le commerce

a. Centrescommerciaux

- Bagira : Bagira Centre (place Lumumba),

centre commercial (place Nkubirwa) ; sentier Kasaï, place Busingizi chez

madame Kachelewa.

- Ibanda : Les Centres commerciaux

cités ci-dessous sont les plus importants et

qui ravitaillent la commune d'Ibanda. Ils sont sis sur l'avenue

Patrice Emery Lumumba, sur l'avenue industrielle à la place Major Vangu

et Panzi.

- Kadutu : Le marché Central de Kadutu

est bien le poumon de la ville, suivi du marché de Cimpunda, Limanga,

Kasali, marché beachMuhanzi, petit marché à

l'école de filles de Cimpunda (Mwachi) et l'avenue

industrielle à son rive gauche.

b. Missions importantes de commerce

A Kadutu comme à Ibanda et Bagira, les maisons de

commerce diffèrent suivant les produits vendus ou suivant leurs

services. Ainsi, plus ou moins 300 dépôts et 250 pharmacies, 25

restaurants et 20 papeteries environ sont recensés en commune de

Kadutu.

c. Contrôle de prix

La plupart d'opérateurs économiques affichent

les prix mais ceux-ci sont marchandés et suite à la fluctuation

du dollar américain, ici l'Etat semble absent à cause de

l'impunité et aussi de la corruption. Dans le rapport annuel de la

commune d'Ibanda 2010, il a été constaté que les

opérations économiques respectent l'affichage de prix mais

chaque

commerçant affiche les prix de son choix et cela suite au

changement du taux du dollar mois après mois et à l'absence de

l'autorité de l'Etat (Commune d'Ibanda, 2010, p.179). Malgré la

sensibilisation par les agents de l'économie commune, les prix ont

monté en

flèche sous prétexte de la

dépréciation de notre monnaie face à la devise.

d. Demande en produit alimentaire dans la ville de

Bukavu

La demande en produits alimentaires tels que la farine de

maïs, du manioc, du riz, des haricots, est forte dans la ville du fait que

ces produits constituent les aliments de base de la population.

En outre, la croissance de la population dans le milieu rural, la

surpopulation dans le

milieu environnant la ville, l'exode rural, fait que la demande

alimentaire ne cesse de

croître au jour le jour dans la ville de Bukavu. Dans

différents marchés de la ville de

Bukavu ( Kadutu, Bagira, Nyawera, Nguba...) nous pouvons

estimer que plus de 80% des produits vendus sont des produits

importés(Mairie Bukavu, 2010, p123).

II.2. METHODOLOGIE

Pour mener à bien ce travail, divers outils de

collecte, traitement et analyse des données seront utilisés,

parmi lesquels les méthodes et les techniques de recherche.

II.3.1.Outils d'analyse des données

a) Méthode analytique

Par cette méthode nous avons eu à analyser les

données collectées sur terrain. Ensuite elle nous a permis

d'analyser systématiquement tous les éléments jugés

importants en vue de les interpréter ; d'en tirer des conclusions, et

d'en porter un jugement de valeur.

b) Méthode descriptive

Celle-ci nous a permis de décrire les aspects

géographiques, politico administratifs, économique et socio

-culturels dans la ville de Bukavu.

c) Méthode statistique

Cette dernière nous a permis quant à elle de

présenter les données recueillies sous forme des tableaux et

graphiques de manière à en prendre connaissance aisément

et d'en tirer toutes les conclusions qui s'imposent.

II.2.2. Outils de collecte des données

a) Documentaire

Celle-ci a permis d'enrichir les connaissances sur le sujet

que nous nous sommes choisi, nous avons utilisé des ouvrages, des

travaux de mémoires, des travaux publiés, des cours, des rapports

et internet.

b) L'observation

Cette technique consiste à constater un fait sur

terrain en vue de tirer une conclusion claire et précise. Celle-ci nous

à aider à faire un constant sur le niveau socioéconomique

des enquêtés.

c) L'interview

Cette technique nous a permis d'obtenir des informations verbales

auprès de nos enquêtés. Si l'enquêté est

analphabète.

d) Questionnaire d'enquête

Cette technique nous a permis de récolter les informations

concernant les variables qui intéressent notre travail. Par celle-ci

nous avons rédigé un questionnaire contenant un

nombre d'items écrits que l'enquêté lira

ensuite y répondra. Le questionnaire comprend

des questions ouvertes et fermées pour permettre de bien

appréhender les opinions des enquêtés.

II.2.3. ECHANTILLONNAGE

1. Calcul de la taille de

l'échantillon

Etant donné que la taille de la population d'étude

(grossistes et détaillants de la

commercialisation de la farine de maïs) n'est pas presque

connue pendant l'investigation de nos recherches. En effet, avant

l'enquête proprement dite nous avons effectué une étude

préliminaire pour nous permettre de calculer la taille

d'échantillon auquel va porter notre étude. Sur le questionnaire

la variable d'intérêt était l'ancienneté dans la

commercialisation

de la farine de maïs. Ce faisant sur les 30 premiers

enquêtés, nous avons observés que 13

d'entre eux ont une ancienneté supérieur

à 5 ans soit 43,33% considéré comme p et ceux

ayant une ancienneté inferieur à 5ans

représentent q ou 1-p de 56,67%. Connaissant déjà les

prévalences estimatives, la taille de l'échantillon a

été déterminée en se servant de la formule des

proportions se présentant comme suit :

Z xpx

d 2

p

)

1

2 ? 2 (

n0 0

Z2

?

(I. P. Pellegi, 2003)

: La valeur critique qui est de 1,96 au niveau de confiance de

95%

2

p : Proportion des commerçants ayant une ancienneté

de plus de 5 dans l'activité 1-p: la proportion des commerçants

ayant une ancienneté inférieure ou égale à 5ans

N : la population totale d0: marge d'erreur, 10% Etant

donné ce qui précède

Le nombre de commerçants à enquêter a

été reparti en deux catégories dont 47 commerçants

grossistes et 47 commerçants détaillants.

2. Déroulement de l'enquête

Les enquêtés ont été

retrouvés dans les marchés de la place. Notamment dans les

marchés de Nyawera, Bagira, Kadutu. Au terrain nous

avons groupés les commerçants en deux groupes pour faciliter la

collecte des données. Le groupe des grossistes (grossistes et semis

grossistes) et le groupe des détaillants (détaillants et

micro détaillants).

L'enquête de chaque grossiste ou semi grossiste

correspondait à l'enquête d'un détaillant ou micro

détaillant. Ce qui nous a permis de constituer une base de sondage de 47

grossistes et 47 détaillants. Après enquête les

données ont été dépouillées par

Microsoft EXCEL et traiter dans SPPS V.16. II.3.4.

DEMARCHE ANALYTIQUE

Pour arriver à dégager une marge

bénéficiaire des commerçants sous étude une

démarche analytique nous a été nécessaire. Par

celle-ci nous avons tenu compte de tous les coûts auxquels les

commerçants font face dans la commercialisation de ces

produits.

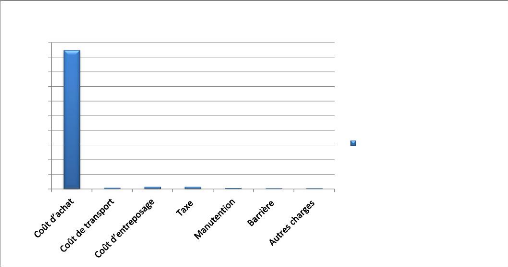

Le coût de revient de la commercialisation de la farine

de maïs est constitué par Prix d'achat de la farine, le coût

de transport, le coût d'aliment acheté pendant le voyage pour

l'achat des marchandises, le coût de manutention le coût de

stockage, taxe et

impôts payés ainsi que des autres coûts subis

sur le marché pendant la

commercialisation.

? Analyse sur les recettes et marge

bénéficiaire La méthode classique de calcul du

profit est :

Bénéfice = Recette totale- coût

total de REVIENT

Les recettes pour les commerçants sont constituées

des revenus issus de la vente. Ainsi, RECETTE TOTALE = Quantité

vendue X Prix de Vente.

? Test t de student

Afin de comparer les différentes valeurs entre acteurs

sous études nous avons fait recourt au test t de student de comparaison

de moyenne. Nous avons eu à comparer les rentabilités

financière et commerciales entre les grossistes et les

détaillants.

Ainsi donc :

H0 : La différence entre les moyennes est égale

à 0.

Ha : La différence entre les moyennes est

différente de 0.

Au seuil de significativité alpha 5% nous allons

retenir l'hypothèse nulle si p-value est supérieur à 5%.

Dans le cas contraire l' H0 sera rejetée.

Chapitre troisième :

ANALYSE DES DONNEES ET INTERPRETATION DES RESULTATS

Le présent chapitre porte sur la présentation des

résultats après analyse des données. En présentant

ces résultats nous serons également entrain de les

interpréter afin de

comprendre ce qu'ils présentent.

III.1. IDENTIFICATION DES VENDEURS

Les enquêtes destinées aux acteurs de la

commercialisation de la farine de maïs dans différents

marchés de la ville de Bukavu, nous ont permis de confirmer que

l'âge moyen de commerçants qui vendent en détail est de

37,61 ans et pour les grossistes c'est 35,21

ans. Ces résultats nous donnent la latitude de dire que,

la commercialisation de la farine

de maïs est pratiquée par une population relativement

jeune, car c'est une activité qui demande beaucoup d'énergie pour

effectuer plusieurs voyages pour l'approvisionnement

(pour les grossistes) et une grande compétitivité

et souplesse pour parvenir à vendre dans une multitude des vendeurs.

La durée d'exercice de l'activité est en moyenne de

8 ans pour les grossistes et de 7 ans

pour les détaillants.

Tableau n° 3 : Répartition des

enquêtés selon le sexe

Sexe Effectifs pourcentage

Détaillant Masculin 0 0

Féminin 47 100

Grossiste Masculin 45 95,7

Féminin 2 4,3

TOTAL Masculin 2 2,13

Féminin 92 97,87

Total 94 100

Source : Nos analyses

Les résultats de ce tableau laissent voir que les

acteurs dans la commercialisation de la farine de maïs dans la ville de

Bukavu sont en majorités des femmes (97,87%). Les

hommes représentent 2,13%. Cette disparité entre

le sexe dans notre base de sondage se justifie par le fait que la

commercialisation de la farine est une activité considérée

féminine.

Tableau n° 4 : Localisation des

enquêtés (marchés)

Marchés Effectifs Pourcentage

Détaillants Bagira 16 34,0

Kadutu 19 40,4

Nyawera 12 25,5

Grossistes Bagira 15 31,9

Kadutu 16 34,0

Nyawera 16 34,0

Total Bagira 31 32,98

Kadutu 35 37,23

Nyawera 28 29,79

Total 94 100

Source: Nos analyses

A la lecture de ce tableau, nous constatons que la plupart de

nos enquêtés sont de vendeurs dans le marché de Kadutu

(37,23%). Dont 40,4% parmi les détaillants et 34% parmi les grossistes.

Cette représentativité supérieure des

enquêtés au marché de Kadutu s'explique par le fait que ce

marché est considéré comme marché central de la

ville et regorge un grand nombre des vendeurs pour toute sorte de marchandise

dans la ville. Il reste le marché de référence pour

d'autres marchés sous étudiés. Dans le marché de

Nyawera 29,79% des vendeurs ont été sondés et 32,98% dans

le marché de Bagira. A Nyawera, les vendeuses détaillants sont

faiblement représentés car la plus part des ménages

achètent en stock les aliments surtout la farine de maïs, manioc,

riz et haricots et souvent auprès des grossistes ou semi grossistes.

III.3. STRUCTURE ET COMPORTEMENT DES VENDEURS

Selon Tollens (1997) cité par Mastaki (2006) les variables

de comportement sont

l'adaptation des producteurs et des commerçants aux

changements du marché et leurs prises de décisions. En termes de

prise des décisions, pour les commerçants, il s'agit de

leurs pratiques en matière de fixation des prix, les

ententes, les relations avec les fournisseurs et le service à la

clientèle et la décision de stocker les produits.

1. Source de capital de démarrage

Tableau n°5: Source capital de

démarrage

Source de financement % détaillants % Grossiste %Total

générale

Aide familiale 48,9 53,2 51,1

Crédit 21,3 29,8 25,5

|

Revenu des occupations antérieures

|

29,8 17,0 23,4

|

% Total /catégorie 100,0 100 100

Source: Nos analyses

La lecture de ce tableau prouve que 51,1% des vendeuses ont

débuté leurs activités par un capital provenant des aides

familiales. Cette observation se justifie par le fait que

notre base de sondage est majoritairement féminine.

D'habitude les femmes reçoivent de l'argent de la main de leurs maris,

soit de leurs parents ou de la main d'un membre de

la famille pour pallier à la satisfaction des besoins

primaires du ménage. Parmi ces vendeurs 25,5% ont contracté des

crédits pour débuter la vente de la farine de maïs. Cette

représentation faible des commerçants qui demandent le

crédit se justifie par le fait

que l'accessibilité au crédit est

conditionnée par la possession d'un immeuble qu'il doit

mettre en gage. 23,4% ont comme capital de démarrage,

le revenu des activités antérieures (salaire, une activité

commerciale qu'elle exerçait avant qu'elle décide de vendre la

farine de maïs,..).

A cet effet, avons remarqué que, le fonds de

démarrage moyen de l'activité était de 61,38$ pour les

détaillants et de 777,2$ pour les grossistes.

Etant donné que la majorité des

enquêtés ont débuté les activités avec les

fonds qui ne seront pas remboursés (74,5%) notamment les aides

familiales et revenu antérieurs ils

doivent bien exercer leurs activités sans contrainte ni

culpabilisation d'arrestation comme c'est le cas pour ceux qui ont

débutés les activités avec l'argent de crédit en

cas de non

remboursement.

Les commerçants ont donc la probabilité

d'assurer la stabilité et la durabilité de leurs activités

en répondant aux besoins préliminaires de la famille. D'habitudes

les femmes progressent mieux dans les activités commerciales

alimentaires car la farine de maïs constitue un denrée alimentaire

de base dans plusieurs ménages à Bukavu.

2. Détention de la patente et attestation de

vente

Tableau n°6: Obligations légales de

vente

|

% détaillants

|

% Grossiste

|

%Total général

|

|

Attestation

d'ouverture et patente

|

38,3

|

46,8

|

42,5

|

|

Patente

|

61,7

|

53,2

|

57,5

|

|

Total par catégorie

|

100

|

100

|

100

|

|

Source: Nos analyses

|

|

|

|

Pour exercer une activité quelconque il faut remplir

certaines conditions. Pour le cas

d'espèce nos enquêtés sont assujettis

à la détention d'une patente et/ou d'une attestation

d'ouverture.

Les commerçants ont d'habitude la tendance

d'échapper au paiement de ces documents car supposent qu'ils ne

reçoivent rien d'amélioration de condition de vente de la part de

l'Etat. Pour les commerçants détaillants ils vendent à

l'extérieur. En cas d'un soleil accablant ou de pluie ces derniers sont

indisposés et manquent où s'abriter.

Graphique1 : Valeur de patente et attestation d'ouverture

en $

40

60

50

30

20

10

0

Bagira Kadutu Nyawera

5

35

Grossistes

25

55

12

45

Bagira Kadutu Nyawera

10

20

Détaillants

12

25 25

10

ATTESTATION D'OUVERTURE

PATENTE

Source : Nos analyses

Nous observons par ce graphique que les coûts de ces

documents qui garantissent l'exercice de l'activité sont

élevés dans les marchés de Kadutu que dans d'autres

marchés car c'est un marché considéré central dans

la ville de Bukavu. Les prix varient également en fonction de la

catégorie des commerçants.

3. Identification du lieu d'approvisionnement par

catégorie de commerçant Tableau n° 7:Lieu

d'approvisionnement

|

Marchés

|

% Détaillants

|

% Grossiste

|

% Total général

|

|

BICHI MWANZI

|

6,4

|

0

|

3,2

|

|

GOMA

|

4,3

|

40,4

|

22,4

|

|

MARCHE CENTRAL

|

57,4

|

0

|

28,7

|

|

RWANDA

|

31,9

|

55,3

|

43,6

|

|

UVIRA

|

0

|

4,2

|

2,1

|

|

% Total par catégorie

|

100

|

100

|

100

|

|

Source : Nos analyses

|

|

|

|

Le lieu d'approvisionnement de la farine se différencie

par la catégorie des commençants, soit qu'on est grossiste ou

détaillant. Bien des grossistes s'approvisionnent au Rwanda (55,3%) et

des détaillants (31,9%) prétendant avoir une bonne qualité

au Rwanda. La raison de proximité pousse aussi ces derniers de s'y

approvisionner. En plus de cela la production intérieure

parait insuffisante par rapport à

la demande, d'où la nécessité de combler ce

déficit par l'importation. Goma est un lieu d'approvisionnement car la

production de maïs au Nord Kivu est grande qu'au Sud Kivu d'où

40,4% des grossistes et 4,3% des détaillants. Certains de nos

enquêtés grossistes s'approvisionnent à Uvira surtout

pendant la saison de pluie. Le lieu d'approvisionnement dépend d'un

commerçant à un autre. Les commerçant tiennent aussi

compte de la

qualité du produit qui induit la préférence

des clients tout en tenant compte du coût de revient et du prix de vente

afin de dégager une marge réconfortante. Etant donné que

les grossistes vendent leurs produits à Bukavu, bien des

détaillants (57,9%) s'approvisionnent auprès de ces derniers pour

éviter les coûts de transport par le long trajet et d'autres

risques relatifs au voyage.

4. Type des fournisseurs

Tableau n°8: Type de fournisseur par

catégorie d'acteur

|

Fournisseurs des

acteurs de

commercialisation

|

Acteur de commercialisation % Total général

|

|

Détaillants Grossiste

|

|

Grossistes 100 46,8 73,4

Producteurs 0 53,2 26,6

% Total par catégorie 100 100,0 100%

Source: Nos analyses

Pour s'approvisionner la totalité des

détaillants s'approvisionnent auprès de grossistes. A leur tour

les grossistes 53,2% s'approvisionnent auprès des producteurs et 46,8%

auprès des grossistes des milieux d'approvisionnement (Goma, Rwanda et

Uvira).

5. Fixation de prix

Dans l'activité de commercialisation de la farine de

maïs à Bukavu plusieurs agents

participent à la décision de fixation de prix

conformément au tableau ci-dessous. Tableau n°9: Fixation

de prix

Fixation de prix

|

% Détaillants

|

% Grossiste

|

% Total général

|

Association

|

14,9

|

8,5

|

11,7

|

Vendeuses

|

80,9

|

76,6

|

78,8

|

Etat

|

0

|

2,1

|

1,1

|

Fournisseur

|

0

|

6,4

|

3,2

|

Marché

|

4,3

|

6,4

|

3,2

|

% Total

|

100,0

|

100

|

100

|

|

Source : Nos analyses

Selon les résultats de nos enquêtes, nous avons

observés que, parfois le pouvoir public

intervient dans la fixation de prix indirectement. Quand le

taux d'imposition augmente ou de dédouanement pour ceux-là qui

s'approvisionnent au Rwanda le prix sur le marché de la farine augmente.

11,7 % de l'ensemble des vendeurs ont montré qu'ils s'organisent en

association pour garder le prix uniforme sur le marché. Mais dans

l'ensemble (78,8%) chaque vendeur fixe son prix comme il trouve bon, selon le