|

|

|

|

Ecole supérieure de gestion

|

PARIS

MEMOIRE PRESENTE EN VUE DE L'OBTENTION DU DIPLOME DE

:

Master of Business Administration

Option: Finance

La rentabilité : un levier de la performance

Etude de cas : entreprise NADJAH SPA

Réalisé par : Sous l'encadrement de :

Oualid CHEDDADI Mr Hichem BENDJEDDOU

ANNEE 2016

Introduction :

1

Introduction

Nous vivons actuellement dans une économie de

marché, qui se caractérise par un nombre très important de

concurrents et une ouverture du marché, qui ont poussé les

entreprises à devenir très compétitives, cette

compétitivité est la clef pour laquelle soit l'entreprise assure

sa survie, ou sa disparition.

Cette situation a obligé les entreprises, à

devenir très performantes, et parmi les leviers de cette performance

c'est la rentabilité. L'entreprise pour être rentable, elle doit

savoir bien mesurer le risque encouru durant son cycle d'exploitation, pour ne

pas tomber sur des surprises.

Dans ce contexte notre travail se propose de répondre

à la problématique suivante :

- quel est l'impact de la rentabilité sur la performance

de l'entreprise ?

Pour répondre à cette problématique, il

ne faut répondre à un certain nombre de questions secondaires les

suivantes :

- qu'est ce qu'un risque ?

- quels sont les états financiers ?

- qu'est ce qu'une entreprise ?

- quels sont les différentes formes de la

rentabilité ?

- quels sont les différents concepts proches de la

rentabilité ?

- qu'est ce qu'un bilan fonctionnel ?

- quelle est la relation entre rentabilité et le bilan

?

- que sont les soldes intermédiaires de gestion ?

- qu'est ce qu'un seuil de rentabilité, le levier

financier, la gestion du portefeuille ?

Nous partons des hypothèses suivantes :

- le seuil de rentabilité permet de mesurer le risque

d'exploitation pour l'entreprise. - Il est plus facile d'être rentable

quand on est liquide.

2

Introduction

- Les soldes intermédiaires de gestion permettent de

détecter la défaillance et la dégradation de la

rentabilité.

- La rentabilité est un levier important de la performance

de l'entreprise.

- La gestion du portefeuille permet d'améliorer la

rentabilité de l'entreprise. - le recours à l'endettement permet

d'améliorer la rentabilité.

Pour répondre à toutes ces questions, nous avons

choisi une méthodologie descriptive et analytique, divisée en

trois chapitres :

Dans le premier chapitre, nous allons introduire les concepts

principaux sur la rentabilité de l'entreprise, en insistant sur le

risque qui est omniprésent dans la vie de chaque entreprise avec

quelques concepts proches de la rentabilité.

Dans le deuxième chapitre, nous allons voir le bilan

fonctionnel et les soldes intermédiaires de gestions, qui permettent de

décortiquer comment le résultat s'est formé, et quelques

approfondissements concernant le seuil de rentabilité, le levier

financier et la gestion du portefeuille.

Dans le troisième chapitre qui est l'étude de

cas, après avoir donnée une présentation de l'entreprise

nous essayons d'appliquer l'ensemble de ce qu'on a vu dans la partie

théorique.

Chapitre I : généralités sur le

risque et la rentabilité

Section 1 : Le risque

Section 2 : La rentabilité

Section 3 : quelques concepts proches de la

rentabilité

3

Chapitre 1 : Généralités sur le

risque et la rentabilité

Section 1 : Le risque :

Le but de cette section, est d'avoir un aperçu sur

l'environnement de l'entreprise dans lequel cette dernière exerce, qui

se compose de deux éléments essentiels, le risque (la menace) et

la rentabilité (l'opportunité).

Commençons par étudier le risque, l'entreprise

est confrontée aux risques tous les jours, elle s'habitue de ces dangers

qui font partie de son métier, l'entreprise doit avoir un plan d'action,

l'expérience et des moyens requis, pour faire face à des

situations délicates et d'urgence.

1. Notion du risque :

1.1 Définition :

Le petit robert donne au mot risque la définition

suivante : « éventualité d'un

événement ne dépendant pas exclusivement de la

volonté des parties et pouvant causer la perte d'un projet ou tout autre

dommage. Événement contre la survenance duquel on s'assure.

»1

Le risque est un danger, un événement incertain,

inconvénient possible dont la présence est susceptible d'affecter

le résultat de l'entreprise, et interrompre l'équilibre par

rapport à une situation espérée dans le futur (le

résultat).

C'est le degré d'acceptation pour l'entreprise, face

à un danger provoqué par des événements futurs, ou

bien c'est un écart entre un événement (valeur)

anticipé, et l'événement (valeur)

réalisé.

1.1.1. Imprévu, aléa, problème ou

risque :

Souvent confondus, les concepts : imprévu, aléa,

problème ou risque doivent pourtant être distingués ainsi

:

· Si on n'arrive pas à identifier

l'événement donc c'est un imprévu ;

· Si on n'arrive pas ni à identifier

l'événement et ni à quantifier sa probabilité, on

est devant un aléa ;

· Si l'événement est déjà

manifesté, on est devant un problème ;

· Si on arrive à identifier et quantifier

l'événement on parlera de risque.

Cette incertitude peut porter sur le fait que :

- Personne ne sait si ce risque peut survenir ou ne pas

survenir.

- Personne ne sait la date dans laquelle le risque se

déclenchera.

1.1.2. Attitudes face au risque :

1 Pascal Micoleau-Marcel ; les finances personnelles pour

les nuls; FIRST éditions ; 2009 ; p124 ; Paris.

4

Chapitre 1 : Généralités sur le

risque et la rentabilité

En face de risque on trouve devant trois scénarios ou bien

trois comportements essentiels :

1- Risk taker ou preneurs de risque, qui manifeste une

préférence face au risque, dans le but de maximaliser la

rentabilité.

2- Risk neutral ou neutre face au risque, qui affiche une

indifférence face à la survenance du risque.

3 - Risk aversion ou une aversion au risque, qui est hostile

face au risque, d'où nécessite une couverture.

1.1.3. Quelques exemples du risque :

Le risque est une question très importante pour les

intervenants, intéressés par l'entreprise que ce soit :

(actionnaires, l'état, la banque, les fournisseurs, les clients et les

concurrents), voici quelques exemples :

1.1.3.1. Le risque lié à sa propre

performance :

Ce sont des risques internes liés au cycle

d'exploitation de l'entreprise, on prend quelques exemples : grèves pour

revendications salariales ; conflits ; incendies ; échec du lancement

d'un produit ; détérioration de la qualité des produits ;

démission massives ; départ de fournisseurs clés ;

licenciement ; démotivation ; perte de chiffre d'affaires ;

détérioration de l'image de l'entreprise ; etc.

1.1.3.2. Le risque lié au marché :

Avoir une concurrence rude dans le marché ;

arrivée de nouveaux concurrents ; l'arrivé de produits de

substitution ; augmentation du prix de matières premières ;

etc.

1.1.3.3. Le risque lié à

l'économie:

Par exemple : crise économique ; inflation ; crise

politique ; risque de change ; risque de taux ; augmentation des taxes ; une

baisse du pouvoir d'achat des clients finaux ; etc.

1.1.3.4. Le risque de trésorerie :

Si le fond de roulement n'arrive pas, à couvrir les

besoins en fond de roulement, on risque d'avoir une trésorerie

négative conséquente, et c'est un mauvais signe pour la

santé financière de l'entreprise.

1.1.3.5. Le risque financier :

Il s'agit de la capacité de remboursement de

l'entreprise, si cette dernière recours à l'endettement, et

dégager des ressources nécessaires, pour remboursement des

emprunts à échéance fixe.

1.1.3.6. Le risque réglementaire:

5

Chapitre 1 : Généralités sur le

risque et la rentabilité

C'est un risque que tous les investisseurs supportent, du fait

du changement de la fiscalité, rend les placements moins

intéressant, suite à l'augmentation des taxes et

assimilés.

Plus le poids des charges financières liées

à une dette, plus le risque d'exploitation est élevé, plus

le risque financier est élevé, et plus l'entreprise est

surendettée.

Dans l'environnement on s'intéresse beaucoup plus, au

taux d'intérêt et aux clients et aux fournisseurs, pour mesurer la

force de négociation de l'entreprise vis-à-vis les banques, les

fournisseurs, les clients.

À ne pas négliger la politique de distribution

de dividendes, c'est ce qui intéresse les actionnaires, car une mauvaise

politique de distribution de dividendes amoindrit la confiance entre

l'entreprise et ses actionnaires; car il s'agit de réduire l'incertitude

et donner des garanties, car ce qui intéresse les actionnaires, c'est le

profit suite à la prise de risque ; et l'incapacité de verser des

dividendes, c'est l'équivalent de la faillite pure et simple. Par contre

l'entreprise cherche l'indépendance financière, par la

constitution d'un autofinancement élevé, (les actionnaires

doivent accepter un partage raisonnable des bénéfices).

Une mauvaise gestion de la trésorerie, la rend

défaillante et affectée par un sinistre majeur, et menace la

pérennité de l'entreprise en augmentant sa

vulnérabilité, et peut entraîner la liquidation de

l'entreprise (situation de cessation de paiement). À noter même si

l'entreprise qui enregistre des pertes, ce n'est pas un synonyme d'arrêt

de l'activité (insolvabilité), surtout dans les entreprises qui

possèdent des fonds propres importants, lui permettent d'absorber ces

pertes.

Comme le risque nul n'existe pas, l'entreprise doit fixer un

objectif, qui est la maitrise du risque, et elle doit connaitre la mesure et

identifier le risque par tous les moyens, qui sont au préalable

incontournables. Et après, la hiérarchisation des risques dans

toutes ses fonctions. Cette analyse des risques doit permettre de passer, de

l'utopie en essayant à arriver à la sécurité

optimale.

1.2. Qualifier les risques :

Tous les risques n'ont pas la même survenance, la

probabilité, le degré de fréquence et de gravité,

du moins probable aux risques imminents et potentiels, l'entreprise doit

s'organiser avec une gestion du risque, par :

1.2.1. Élaboration d'une nomenclature de risques

:

Chapitre 1 : Généralités sur le

risque et la rentabilité

6

On doit faire une liste qui comporte tous les risques possibles,

que l'entreprise peut confronter durant son exploitation, et cette liste sera

plus ou moins détaillée, selon sa nécessité en

termes d'information pour l'entreprise.

Exemple d'élaboration d'une nomenclature :

· Risques sociaux.

· Risques financiers.

· Risques informatiques.

· Risques technologiques.

· Risques de transports.

· Risques commerciaux.

· Risques juridiques.

· Risques politiques.

·

Etc.

1.2.2. Élaboration de liste par degrés de

probabilité :

· Risque très rare.

·Risque rare.

·Risque qui se produit fréquemment.

·Risque

exceptionnel.

· Risque imprévisible.

1.2.3. Élaboration par degrés de

fréquence et de gravité :

|

Risques

|

Fréquence

|

Gravité

|

Probabilité

|

|

De fréquence

|

Elevée

|

Faible

|

Inconnue

|

|

De gravité

|

Inconnue

|

Forte

|

Faible

|

|

Négligeables

|

Faible

|

Faible

|

Faible

|

|

Inacceptables

|

Elevée

|

Elevée

|

Elevée

|

|

Moyens

|

Moyenne

|

Moyenne

|

Moyenne

|

Tableau 1 : les risques par degré de fréquence et

gravité. Source : élaboré par nous

même.2

Puis l'entreprise doit faire une identification, et une

estimation de chaque processus ou fonction par une liste, qui doit couvrir

toutes les activités de l'entreprise, pour faciliter la tâche de

l'auditeur.

2 Inspiré de «Alain Fernandez; les nouveaux

tableaux de bord des managers ; édition EYROLLES ; 2008; p171; Paris.

»

Chapitre 1 : Généralités sur le

risque et la rentabilité

7

1.3. Limiter le risque :

Pour avoir une assurance absolue, l'entreprise doit essayer

à supprimer le risque, par exemple pour éviter le risque de

fournisseur, l'entreprise doit chercher à avoir d'autres sources

d'approvisionnements, qui est un risque de premier degré, et avoir la

capacité de négocier avec les fournisseurs. Cette capacité

n'est pas toujours facile et elle a un coût élevé, car on

paye plus fort pour avoir la sécurité, et jamais on trouve une

solution de secours à un prix accessible.

« Si le risque est difficile à supprimer,

il est peut-être possible d'en diminuer les effets. C'est ce que J. Lewis

appelle l'effet airbag. L'airbag n'empêche pas l'accident mais limite la

gravité de ses effets. »3

1.4. Le risque management :

La source de destruction de valeur pour l'entreprise, c'est

l'incertitude causée par le risque, un traitement de risque par une

gestion de risque (Risk-management), qui est le coeur des décisions

stratégiques, qui permet d'identifier les risques et en essayant

à mettre fin à cette incertitude, et avoir des

opportunités potentiels qui peuvent avoir une incidence, sur la

création de richesse et la préservation de la valeur.

L'entreprise doit maitriser le risque, en développant

sa protection pour minimiser son impact par une politique de

prévention.

L'entreprise est confrontée à quatre types de

risques :

1.4.1. Le risque financier :

C'est un risque lié au financement, c'est-à-dire

quand les institutions financières diminuent les crédits

accordés aux entreprises (Credit Crunch)4, qui a un impact

sur l'investissement, la trésorerie sur tout dans les entreprises

industrielles assoiffées de liquidité, qui ont une grande

intensité du capital, et ce risque est dû à

l'instabilité des marchés (taux de change, taux

d'intérêt, coût des matières premières

etc....)

Exemple : « D'après une étude

de la BCE, 32 % des entreprises accusaient en septembre 2009 les banques de

pratiquer une politique trop restrictive en matière de crédits ;

plus de 50 % des entreprises faisaient état d'une augmentation excessif

des crédits. On estime par ailleurs qu'en 2009, plus de 30 % des

demandes de prêt des PME françaises ont été

refusés par les banques. »5

3 Alain Fernandez; les nouveaux tableaux de bord des

managers ; édition EYROLLES ; 2008; p173 ; Paris.

4 Manuel Chartier, Hélène Delacour, Olivier

Joffre ; maxi fiches de stratégies ; édition DUNOD; 2010; p118;

Paris.

5 Manuel Chartier, Hélène Delacour, Olivier

Joffre ; maxi fiches de stratégies ; édition; DUNOD; 2010 ; p118;

paris.

8

Chapitre 1 : Généralités sur le

risque et la rentabilité

Pour diminuer ce risque, l'entreprise doit compter sur

elle-même, en agissant sur la structure du capital par une

amélioration de la capacité d'autofinancement, et adapter un

business plan fiable.

1.4.1.1. Les analyses spécifiques des risques

financiers :

a. Le risque d'exploitation et la structure des

coûts :

Le risque d'exploitation est lié directement à

la structure des coûts adoptée par l'entreprise, entre coûts

fixes et variables6, qui rendent le résultat volatile avec la

variation de niveau de la production vendue.

Une entreprise qui a une structure moins élevée,

qui ne supporte pas beaucoup de charges fixes, à un résultat

moins sensible, moins risquée. Par contre une entreprise qui supporte

beaucoup de charges fixes (structure très élevée),

à un résultat plus volatile, plus risquée. Dans le cas

où la production est faible, l'entreprise n'arrive pas à couvrir

ses charges fixes, et elle enregistre une perte dans l'exercice, dans le cas

où la demande du marché est élevée, cette demande

permet à l'entreprise de vendre plus donc, couvrir ses charges fixes et

enregistrer une marge plus importante. Donc l'augmentation de la proportion des

charges fixes, diminue le résultat par rapport à une structure

moins élevé, autrement dit dans une structure où les

charges fixes, sont plus au moins faibles.

La structure des coûts présente un risque

d'exploitation, qui est la diminution du résultat ou la dispersion du

résultat, et ce risque est dû au seuil de rentabilité.

- Le chiffre d'affaire :

Le chiffre d'affaire, mesure la capacité de

l'entreprise de vendre ses produits, c'est un indicateur externe, et il traduit

l'importance du volume de la vente de l'entreprise.

-Pour les entreprises commerciales : le chiffre d'affaire

convient à la revente des marchandises en état et sans l'apporter

de changement, ces ventes apparaissent dans la rubrique de vente de

marchandise.

-Pour les entreprises industrielles : le chiffre d'affaire

convient à la vente de marchandises transformées, et ces ventes

apparaissent dans la rubrique des productions vendues.7

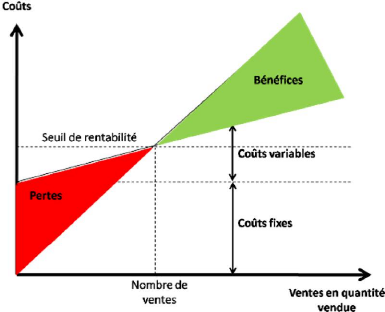

-Le point mort, seuil de critique ou seuil de

rentabilité :

6 Le coût fixe est un coût

supporté par l'entreprise quelque soit le niveau de la production

exemple : assurance, salaire (partie fixe), amortissement, etc.

Le coût variable est un coût supporté aussi

par l'entreprise et qui change avec le niveau de la production exemple : achat

de matière première, électricité,

téléphone, transport, salaire (partie variable prime),

impôt sur les bénéfices des sociétés, etc.

7 Niveau d'activité, coût de produit :

Le chiffre d'affaire augmente avec l'augmentation du volume

d'activité ou le volume des ventes, sauf en cas d'augmentation du prix,

et pour une entreprise qui a un produit en quantité Q et un prix de

vente P le chiffre d'affaire CA est égal à : CA = P X Q

9

Chapitre 1 : Généralités sur le

risque et la rentabilité

Est appelé aussi chiffre d'affaire critique, c'est un

chiffre d'affaire à partir duquel l'entreprise, ne dégage ni

bénéfice ni perte, donc c'est une valeur du chiffre d'affaire, au

delà de laquelle l'exploitation de l'entreprise, devient rentable ou

dégage des bénéfices.

On peut le calculer à partir, d'un certain volume de

vente, si le prix est connu.

Le seuil de rentabilité est un indicateur de

performance, car il permet de mesurer le volume d'activité, que

l'entreprise doit produire pour couvrir les charges fixes et variables, car le

seuil de rentabilité prend la formule suivante :

Seuil de rentabilité - charges fixes - charges variable =

0, autrement dit :

Marge sur coût variable (MCV) = Chiffre d'affaires -

Charges variables

Résultat d'exploitation = (MCV) - Charges fixes

Seuil de rentabilité (SR) = Charges fixes/Taux de MCV

Et à partir de ce seuil de rentabilité,

l'entreprise peut gagner de l'argent, et la réduction de ce seuil de

rentabilité donne plus de bénéfices à l'entreprise,

avec un même niveau de production et de volume de vente. Au contraire une

augmentation de ce seuil représente un risque majeur pour l'entreprise,

et une probabilité de perte à la fin de l'exercice, et conduire

l'entreprise en situation de cessation de paiement.

On constate que la proportion des charges fixes et variables,

a un impact direct dans le calcul de ce point mort, car elle permet d'augmenter

ou de diminuer le résultat.

b. Le risque d'endettement et l'effet de levier financier

:

Le risque de l'endettement est lié à la

structure financière de l'entreprise, c'est-à-dire si

l'entreprise compte, sur ses capitaux propres ou bien elle fait recours

à l'endettement, si elle opte pour cette dernière option, elle

doit dégager suffisamment de bénéfices, pour régler

et rembourser ses dettes. Par contre si l'entreprise n'arrive pas à

dégager des bénéfices supplémentaires, pour

rembourser ses dettes du fait de son résultat insuffisant, elle sera

pénaliser, car elle doit supporter la charge de la dette qui

s'avère lourde dans cette situation, et entraine la dispersion du

résultat, et d'avoir un risque financier très important, qui peut

provoquer l'insolvabilité de l'entreprise. Donc l'entreprise peut avoir

un recours à l'endettement, que pour s'enrichir (s'endetter pour

s'enrichir) et avoir des perspectives de résultat, très

importantes pour augmenter sa rentabilité, et surtout si sa

rentabilité financière est supérieure au taux

d'intérêt appliqué par les banques.

c- Le risque de faillite ou de défaut

:

L'insolvabilité de l'entreprise provoquée par le

risque de faillite ou de défaillance, c'est une menace de la

pérennité de l'entreprise, qui entraine sa liquidation, donc

c'est un risque de la

10

Chapitre 1 : Généralités sur le

risque et la rentabilité

survie, un cas extrême pour l'entreprise et sa

disparition du marché. La maitrise de ce risque demeure très

importante, même une obligation majeure pour ses dirigeants, car toute

entreprise doit assurer sa liquidité et sa solvabilité et honorer

ses engagements, gagner la confiance des tiers pour attirer les investisseurs,

et assurer le financement en cas de besoin.

d- Les risques de change et de taux :

Une fois les risques financiers maitrisés, l'entreprise

se trouve face à d'autres risques : risque de change, qui est lié

à l'augmentation de la monnaie étrangère, par rapport

à la monnaie locale, ou face à un risque de taux qui est

lié à l'augmentation, du taux d'intérêt de la

banque. Chaque fois que l'entreprise fait des opérations du commerce

international en monnaie étrangère, est confrontée au

risque de perte de change lié, soit à l'appréciation de la

monnaie étrangère, soit à la dépréciation de

la monnaie locale. Et pour honorer ses engagements, l'entreprise doit

acquérir des devises suffisantes, il pourrait être :

-Enrichir dans le cas où il faudra moins de monnaie

nationale que prévue.

-Appauvrir dans le cas de la dépréciation de la

monnaie locale où appréciation de la monnaie

étrangère objet du règlement.

Exemple : un importateur algérien qui s'engage le 20

octobre de l'année (n) à régler en devise une facture de

10.000$ exigible le 10 janvier de l'année (n+1) et à la date

à laquelle l'engagement a été contracté le taux de

change était de 1$= 100 Da et il constate que le taux de change du

Dollar s'est apprécié passant à 1$= 120 Da à la

date du payement effectif donc la valeur de la dette se trouve porter de

1.000.000 Da à 1.200.000 Da.

Ce changement du montant de la dette, représente une

perte pour l'importateur, ce qui fait une augmentation de 20% du montant de

l'engagement avant l'appréciation du Dollar, donc une perte potentielle

pour l'importateur.

Cette fluctuation du taux de change, constitue un changement

de résultat, et ça représente un risque que l'entreprise

doit contrôler. Et pour lutter contre ce fléau, l'entreprise doit,

soit souscrire à une police d'assurance, ou réduire le risque en

concluant des contrats d'achat et de vente à l'étranger en

monnaie nationale pour diminuer ce risque.

Les entreprises qui font recours à des crédits

de découvert à court terme, sont exposées à un taux

d'intérêt très élevé ou plus ou moins

variable, par ce que chaque type de besoin a un crédit

spécifique, avec des conditions spécifiques, et donc doivent

supporter les frais financiers dû à cette facilitée

bancaire, qui a un effet défavorable pour ces entreprises. Par

11

Chapitre 1 : Généralités sur le

risque et la rentabilité

contre une entreprise qui demande un prêt

contracté à un taux d'intérêt fixe et avec une bonne

rentabilité, peut minimiser ce risque de taux d'intérêt et

ne pas avoir appel à ce genre de crédit.

1.4.2. Les risques stratégiques :

Ce risque peut détériorer, la réputation

et la notoriété de l'entreprise, et mettre sa relation dans le

doute, ce qui génère un manque de confiance des tiers envers

l'entreprise, que ce soit fournisseurs, banques, clients, l'état,

investisseurs, salariés, concurrents autrement dit : tous les acteurs

économiques potentiels intéressés par l'entreprise, ce

risque peut avoir des conséquences sur l'entreprise, car son

environnement n'est pas à la hauteur : une perte rapide des clients peut

diminuer le chiffre d'affaire et donc le résultat.

Prenons cet exemple : « L'entreprise

américaine Kryptonite commercialise des antivols pour vélo. En

2004, une vidéo amateur diffusée sur Internet a montré les

failles de son système de sécurité grâce à

l'utilisation d'un simple stylo BIC. Cet incident, qui a été

traité avec retard par l'entreprise, a engendré 10 millions de

dollars de pertes ainsi qu'une dévalorisation de sa réputation

sur une longue période. » 8

1.4.3. Les risques de conformité :

Ce sont des risques qui sont liés directement, à

la conformité de la qualité et la normalisation, par exemples :

management de la qualité 10006, systèmes de management

environnemental, 14001, ou responsabilité sociétale des

organisations 26001, management de l'énergie 50001, l'entreprise doit

s'adapter à la nouvelle règlementation, et dépenser

beaucoup d'argent qui a un impact énorme sur le résultat de

l'entreprise.

1.4.4. Les risques opérationnels :

Ce sont des risques liés à l'exploitation ou

à la production, (facteur de production que ce soit humain ou

matériel), citons quelques exemples : non respect de la procédure

du travail qui entraine une défaillance dans le processus, incendie,

absentéisme, départ de compétences, fraude, licenciement,

grèves, défaillance des matériels de production, virus

8 Manuel Chartier, Hélène Delacour, Olivier

Joffre ; maxi fiches de stratégie ; édition DUNOD; 2010;p118 ;

Paris.

12

Chapitre 1 : Généralités sur le

risque et la rentabilité

informatique, obsolescence de matériel, etc. qui a un

effet majeur indésirable sur la chaîne de production, et donc une

conséquence grave sur la constitution du résultat de

l'exercice.

Exemple : « L'ancien

trader de la Société

Générale, Jérôme Kerviel, avait pris des positions

à risque sur des contrats à terme portant sur des indices

boursiers européens, pour des montants atteignant 50 milliards d'euros

en janvier 2008. Si Jérôme Kerviel encourt cinq ans de prison et

375 000 euros d'amende, la Société Générale a

enregistré une perte de 4,9 milliards d'euros.

»9

1.5. Couvertures face aux risques :

Après avoir identifiés et classés les

risques par ordre d'importance, l'entreprise doit traiter cet

événement non souhaité pour minimiser son impact, et par

mesure de vigilance et une politique de protection soit, en souscrivant d'un

contrat d'assurance, ou bien demander des conseils à l'extérieur,

pour mesurer la vulnérabilité de l'entreprise.

L'entreprise doit avoir de bonnes pratiques, des

différents secteurs d'activité : industrie, finance, services,

ressources humaines, et elle doit développer une politique de

prévention, pour minimiser la fréquence, la gravité, et la

probabilité de ce risque. Et c'est à partir des années

1980, que le Risk-management ou gestion du risque fait ses premières

apparitions, et qui traite le risque suivant sa nature et son coût pour

l'entreprise.

Si le risque a une fréquence élevée et un

impact faible, ce risque sera négligé mais dans le cas contraire,

on fait une erreur si on ne traite pas un risque, avec un impact important et

une fréquence quasi nul, car il existe un risque qui se manifeste une

fois par siècle, mais son impact est catastrophique, car personne ne

sait, ça peut se reproduire demain.

Les stratégies de couverture peuvent être :

- La non couverture qui se manifeste par une

spéculation.

- La couverture sélective c'est par rapport à la

fonction d'importance.

9 Manuel Chartier, Hélène Delacour, Olivier

Joffre ; maxi fiches de stratégie ; édition DUNOD; 2010;p119 ;

Paris.

13

Chapitre 1 : Généralités sur le

risque et la rentabilité

- La couverture totale qui se manifeste par des coûts

élevés. Dans tous les cas l'entreprise doit opter pour :

1.5.1. L'évitement :

Par exemples : mettre fin à l'activité qui fait

naître le risque, et avoir un recours à la sous-traitance, ne pas

s'implanter ou se retirer d'une zone géographique, surtout s'il s'agit

d'une zone de guerre, arrêter de produire un certain nombre de produits,

si le risque d'exploitation est très élevé, risque de ne

pas vendre le produit.

1.5.2. La réduction :

Le Risk-management permet à l'entreprise d'être

proactive, par la mise en oeuvre d'une amélioration des outils de la

politique de prévention, qui se caractérise par une

diversification de son offre, pour réduire la probabilité ou

l'impact du risque, comme l'acquisition des compétences

managériales, opérationnelles, techniques nécessaires. Et

pour réduire les pertes, l'entreprise doit constituer un portefeuille

d'actif diversifié.

1.5.3. Le partage :

Partager un risque par une souscription d'un contrat

d'assurance, ou de trouver un associé avec lequel on partage le risque,

ou en faisant un accord de joint-venture avec un tiers, ou de faire des

alliances, contrat de franchise pour minimiser ou supprimer le risque, pour les

créateurs d'entreprise.

1.5.4. L'acceptation :

Si l'entreprise n'arrive pas à éviter,

réduire, partager le risque, elle doit l'accepter, et ça sera

catastrophique, si le risque ne s'est pas manifesté du fait du hasard,

dans le cas où l'entreprise n'a pas suffisamment d'informations pour

lutter contre ce fléau, et l'entreprise doit faire des compensations en

faisant une souscription d'un contrat d'assurance, ou se compter sur les

bénéfices générés, par une bonne gestion du

portefeuille, élaborer une structure financière solide en

diminuant les endettements, et ne pas cumuler d'autres dettes et compter sur

elle-même, en augmentant l'autofinancement et la trésorerie, et

donc augmenter le capital propre

14

Chapitre 1 : Généralités sur le

risque et la rentabilité

et réduire le risque supporté par ces

actionnaires. L'acceptation doit porter finalement sur un risque faible, qui ne

mettra pas en péril la survie de l'entreprise.

Cette section s'est voulue résolument descriptive de la

notion du risque, et les conséquences qu'elles peuvent avoir sur la vie

d'une entreprise. Nous nous proposons dans ce qui suit d'exposer le concept de

la rentabilité.

15

Chapitre 1 : Généralités sur le

risque et la rentabilité

Section 2 : La rentabilité :

Une fois les risques liés à l'exploitation et

les risques financiers étudiés et prévus, l'entreprise

doit penser à créer de la valeur, et le seul moyen qui la permet

de créer la richesse, c'est la performance de son cycle d'exploitation,

par exemples : valeur ajoutée, l'excédent brut d'exploitation et

bien sûr la rentabilité.

1. Définition:

« La rentabilité peut être

globalement définie comme l'aptitude de l'entreprise à

sécréter un résultat exprimé en unités

monétaires. Ainsi, définie, cette notion renvoie à

l'appréciation de l'efficacité de l'entreprise, mais

privilégie une évaluation monétaire des performances.

»10

La rentabilité est un ratio, c'est-à-dire c'est

un rapport entre deux données, dont le numérateur est un

résultat dégagé, et le dénominateur les moyens mis

en oeuvre pour atteindre ce résultat, la rentabilité doit

toujours exprimer en unité monétaire.

Mais avant d'étudier les différents types de la

rentabilité, on doit mettre l'accent sur les différents

composants des états financiers, afin de les connaitre et qui permettent

de rendre la compréhension de ces ratios11 plus facile.

2Le bilan :

2.1. Définition :

Le bilan est un document comptable, qui photographie la

composition du patrimoine (la richesse actuelle) de l'entreprise,

c'est-à-dire le niveau des emplois et les sources de financement de

l'entreprise, c'est-à-dire l'ensemble des droits et les engagements

à une date donnée.

Le tableau ci-dessous présente la décomposition du

patrimoine de l'entreprise :

10 Elie Cohen ; dictionnaire de gestion ; édition

CASBAH ; 1998 ; p299 ; Alger.

11 Le ratio est un rapport entre deux données

(valeurs) ayant une relation de cohérence.

Chapitre 1 : Généralités sur le

risque et la rentabilité

16

Le patrimoine :

|

|

Ensemble des droits :

|

Ensemble des obligations :

|

|

Droit de propriété

|

Droit de créance

|

Engagement à

l'égard

des

associés.

|

Engagement à l'égard des

tiers

créanciers.

|

Tableau 2 : le patrimoine de l'entreprise.

Source : Elie Cohen ; dictionnaire de gestion ; édition

CASBAH ; 1998 ; p40 ; Alger.

Et comme son nom l'indique BI/LAN, c'est un

tableau de deux plateaux, qui doivent être équilibrés,

suivant un principe de la partie double qui suppose que :

L'actif (emplois), qui se trouve dans la colonne gauche, doit

être égal au passif (ressources), qui se trouve dans la partie

droite.

Le bilan donne une information de la situation

financière, qui est après une analyse sert à

déterminer la solvabilité de l'entreprise.

2.1.1. L'actif :

2.1.1.1. Définition :

« Tout élément de patrimoine ayant

une valeur économique positive pour l'entité est

considéré comme un élément d'actif

»12

D'une vision juridique l'actif, c'est ce que l'entreprise

possède, d'une vision comptable c'est le présent de l'entreprise,

et d'une vision financière c'est l'emploi, l'utilisation et la

destination des fonds.

L'actif englobe :

-L'actif immobilisé qui est censé à

servir l'activité de l'entité, d'une façon durable par

exemple : bâtiments et terrains sont utilisés de façon

stable et permanente, ces actifs resteront à la propriété

de l'entreprise durant plusieurs exercices.

12Cyrille Mandou ;

comptabilité générale de l'entreprise; édition DE

BOECK université; 2003; p 69 ; Bruxelles.

17

Chapitre 1 : Généralités sur le

risque et la rentabilité

-L'actif circulant en raison de sa nature et sa destination,

n'a pas la vocation de l'actif immobilisé par exemple : on trouve des

marchandises qui sont transformées, en produit semi fini puis fini, donc

il y a une dynamique dans cette catégorie, ces actifs sont à la

propriété de l'entreprise, pour une courte période (moins

d'un exercice).

À noter que c'est le passif, qui est à l'origine

du financement des biens de l'actif, (actif immobilisé et circulant).

Les actifs sont classés par ordre de liquidité

croissante, du moins liquide au plus liquide, cet ordre permet de mesurer la

capacité de l'actif, de se transformer en monnaie sans perte de

significatif, c'est-à-dire dans des conditions normales.

2.1.1.2. L'actif immobilisé :

L'actif immobilisé c'est un bien acquis par

l'entreprise, par lequel l'entreprise exerce un droit de

propriété, destiné à utiliser dans son cycle

d'exploitation, pour donner naissance à des biens et des services, et on

peut le divisé en trois catégories :

a. Immobilisations corporelles :

Ce sont des biens qui ont une subsistance physique

(tangible), par exemples : installation technique, terrains, constructions,

équipement, matériel, etc....

b. Immobilisations incorporelles :

Ce sont des biens qui n'ont pas une subsistance physique,

mais qui sont nécessaire pour le bon fonctionnement de l'entreprise, et

qui ont une valeur monétaire, par exemples : fonds commercial, brevets,

marques, licence, frais de publicité, étude de marché,

frais R&D,

logiciels, etc

c. Immobilisations financières :

Ce sont des actifs que l'entreprise possède à titre

financier, par exemples : titres immobilisés

de l'activité de portefeuille, titres de participation

dans le capital d'autres entreprises, etc

2.1.1.3. L'actif

circulant :

L'actif circulant c'est un bien acheté par

l'entreprise, et qui est censé ne pas rester plus d'une année,

l'actif circulant est doté d'une forte liquidité, et qui comprend

principalement trois catégories :

a. Le stock (valeur d'exploitation):

Ce sont des richesses possédées par l'entreprise

composées de :

18

Chapitre 1 : Généralités sur le

risque et la rentabilité

- Marchandises : qui correspondant à des biens

achetés par l'entreprise, sans l'apporter de transformation et

destinés à la revente, cas des entreprises de négoce.

- Matières premières : qui sont des biens

achetés, pour être incorporé dans le cycle d'exploitation,

pour donner naissance à un autre produit, que ce soit produit semi-fini

ou produit fini, cas des entreprises industrielles.

b. Les créances (valeur réalisable)

:

Ce sont des droits que je détiens à des tiers,

suite à une transaction commerciale, montant des ventes livrés et

facturés, aux clients qui ne sont pas encore réglés, et

son recouvrement est espéré à court terme.

c. Les disponibilités (valeur

disponible):

Correspondant aux liquidités que l'entreprise

détient : les avoirs en banque et les espèces en caisse, et qui

sert à régler les transactions quotidiennes. Le tableau

ci-dessous récapitule l'actif de l'entreprise :

|

Actif immobilisé :

|

|

|

Immobilisations incorporelles

|

Plus d'une année.

|

|

Immobilisations corporelles

|

|

|

Immobilisations financières

|

|

|

Actif circulant :

|

|

|

Stock en cours

|

Moins d'une année.

|

|

Créances

|

|

|

Disponibilités

|

|

Tableau 3 : l'actif de l'entreprise.

Source : Elie Cohen ; dictionnaire de gestion ; édition

CASBAH ; 1998 ; p43 ; Alger.

2.1.2. Le passif :

2.1.2.1. Définition :

« Tout élément de patrimoine ayant une

valeur économique négative pour l'entité

considéré comme un élément du passif

»13

Le passif permet d'une vision juridique, de connaitre ce que

l'entreprise doit, de connaitre d'une vision comptable, le passé de

l'entreprise, et de connaitre d'une vision financière, les

13 Cyrille Mandou ; comptabilité

générale de l'entreprise; édition DE BOECK

université; 2003; p 73; Bruxelles.

19

Chapitre 1 : Généralités sur le

risque et la rentabilité

ressources ou l'origine des fonds, qui ont été

servi pour financer les biens de l'actif, que l'on a vu.

Il est composé de : capitaux propres, provision pour

risques et charges et des dettes, le passif est classé par ordre

d'exigibilité c'est-à-dire du moins exigible au plus exigible,

autrement dit selon la proximité de la date d'échéance du

règlement (remboursement).

2.1.2.2. Capitaux permanents :

Sont composés : des fonds propres et dettes à

moyens et long terme.

a. Capitaux propres :

Ce sont des fonds que l'entreprise possède d'une

façon durable, ce sont des ressources stables qui proviennent, des

apports des associés, et les actionnaires qui peuvent être

effectués en numéraire, ou en nature, les bénéfices

antérieurs (exercices précédents sous forme de

réserves), ou bien le résultat de l'exercice actuel. Les capitaux

propres mesurent la valeur nette de l'entreprise à l'instant T.

b. Les réserves :

Ce sont des résultats de bénéfices

antérieurs non distribués, et rester affectés d'une

façon permanente, et conservés par l'entreprise, jusqu'à

décision du conseil d'administration.

c. Le résultat :

Ce sont des montants créés par l'entreprise,

lors d'un exercice précédent, si ce résultat est positif

(produit supérieur aux charges), il reflète la performance du

cycle d'exploitation de l'entreprise.

d. Le report à nouveau :

Ce sont des montants du résultat de l'exercice en

cours, ou bien des exercices précédents non distribué par

l'entreprise.

e. les provisions pour risques et charges :

Ce sont des montants du résultat mis à

coté, pour couvrir et anticiper un risque ou une charge

prévisible, qui peut survenir à la clôture de l'exercice en

question, ce sont des dettes probables que l'entreprise doit supporter.

f. les dettes à moyens et long terme

:

Ce sont des emprunts effectués auprès des

institutions financières, ou bien auprès du public (les

obligations), ce sont des dettes à plus d'un an, ils ont un but de

faciliter le financement et le développement de l'entreprise.

2.1.2.3. Les dettes à court terme :

20

Chapitre 1 : Généralités sur le

risque et la rentabilité

Ce sont des dettes envers un tiers suite à des

transactions commerciales, tels que les montants que les fournisseurs, ont

facturé et accordé à l'entreprise sans être

réglé par l'entreprise, ce sont des sommes, dû aux

fournisseurs à court terme.

Le tableau ci-dessous récapitule le passif de l'entreprise

:

|

-Capitaux permanents :

|

|

|

|

-Capitaux propres

|

Plus

|

d'une

|

|

- Réserves

|

année.

|

|

|

-Résultat

|

|

|

|

-Report à nouveau

|

|

|

|

-Les provisions pour risques et charges

|

|

|

|

-Dettes à moyen et long terme

|

|

|

|

Moins

|

d'une

|

|

-Dettes à court terme

|

année.

|

|

Tableau 4 : le passif de l'entreprise. Source :

élaboré par nous-mêmes14

Rappelons que la rentabilité, est un rapport entre un

résultat dégagé et des moyens mis en oeuvre pour

l'obtenir, donc la capacité à partir des capitaux investis (des

ressources du financement), que l'entreprise dispose pour s'enrichir.

3. Le compte de résultat PnL (Profit'n Loss

Statement):15

3.1. Définition :

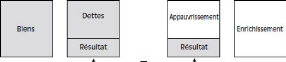

Rappelons nous, dans le passif du bilan, se trouve le compte

de résultat, qui est un facteur d'enrichissement ou d'appauvrissement,

nous avons vu aussi que le bilan, est une photographie instantanée de

l'entreprise.

Le compte de résultat, est un document de

synthèse comptable, qui est un document dynamique et il complète

le bilan, il est un indicateur de performance de l'entreprise, et

récapitule un cumul de l'activité de l'entreprise, sur une

période donnée.

14 Inspiré de Elie Cohen ; dictionnaire de gestion

; édition CASBAH ; 1998 ; p44 ; Alger.

15 Le résultat peut être obtenu par les

soldes intermédiaires de gestion que nous allons étudier dans la

section 2 du chapitre2.

Chapitre 1 : Généralités sur le

risque et la rentabilité

Comme le bilan, le compte du résultat est un tableau de

deux colonnes : à gauche toutes les charges que l'entreprise a

supportées, et à droite tous les produits que l'entreprise a

générés, sans tenir compte de la date du paiement ou

d'encaissement.

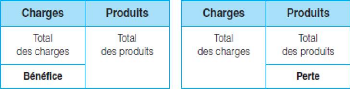

Il permet de comprendre comment l'entreprise s'est enrichie,

quand les produit dépassent les charges (bénéfice), et

comment l'entreprise s'est appauvrit quand, ses charges dépassent les

produits (perte). Il mesure le changement du patrimoine, et la

profitabilité de l'entreprise, et c'est un film qui montre l'ensemble

des flux16, qui ont été effectués dans

l'entreprise durant l'exercice. Le compte de résultat ne reflète,

ni la situation de la trésorerie, ni son évolution.

Le tableau ci-dessous récapitule les déterminants

du résultat.

21

Tableau 5 : la détermination du résultat.

Source : Caroline Selmer ; toute la fonction finance savoirs,

savoir-faire, savoir- être; édition DUNOD ; 2006 ; p 44 ;

Paris.

3.2. Les produits (recettes) et les charges

(dépenses): 3.2.1. Les produits :

Sont des ressources produites par l'entreprise, suite à

une opération de négoce, par exemple : (vente des marchandises en

état) ou de fabrication (vente de produit fini), qui entraîne une

augmentation de la valeur du patrimoine de l'entreprise, et qui se

répercute par un enrichissement.

3.2.2. Les charges :

Sont les emplois définitifs des biens et des services,

qui permettent d'avoir les recettes, ce sont des appauvrissements pour

l'entreprise, exemples: la consommation d'un bien ou d'un

16 Le flux est un mouvement qui se caractérise par

un point de départ et un point d'arrivé.

22

Chapitre 1 : Généralités sur le

risque et la rentabilité

service dans l'incorporation, pour donner naissance à

un produit fini, publicité, transports, impôts et taxes,

amortissement et charges personnel, que l'entreprise doit supporter, pour le

bon fonctionnement de son cycle d'exploitation.

3.2.3. Classification :

Le plan comptable classe, les produits et charges, selon la

nature de l'activité de l'entreprise on retrouve:

3.2.3.1. Les produits et charges d'exploitation :

Cette partie retrace les opérations courantes et

habituelles, liées à l'exploitation de l'entreprise,

(l'activité principale de l'entreprise : son métier), que ce soit

les achats de marchandises, en état en vue de la revente, ou bien

l'achat de matières premières, pour les transformer en produit

fini, en vue de les vendre, par exemple pour CEVITAL : c'est la fabrication de

produits alimentaires.

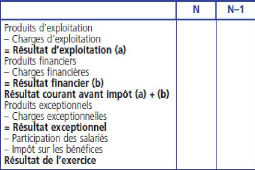

À noter que : Résultat

d'exploitation17 = produits d'exploitation -

charges d'exploitation. 3.2.3.2. Les produits et les charges financières

:

Cette partie retrace les opérations qui proviennent de

l'activité financière de l'entreprise :

Pour les produits financier, exemples : les

intérêts perçus liés à l'excédent de

trésorerie en placement, gain de change, etc....

Pour les charges financières, exemples :

intérêts versés sur les emprunts, perte de change, etc.

À noter que : Résultat financier = produits financiers -

charges financières.

3.2.3.3. Les produits et charges exceptionnelles :

Cette partie retrace les opérations inhabituelles et

rares à caractère accidentel, qui ne relèvent pas des

opérations courantes de l'entreprise, (ni à l'opération

d'exploitation, ni à l'opération financière), exemples

:

Produits exceptionnelles : indemnité reçu d'une

compagnie d'assurance suite à un sinistre. Charges exceptionnelles :

rappel d'impôt, dommage et intérêts versés suite

à un litige, amendes et pénalités.

À noter que : Résultat exceptionnel =

produits exceptionnels - charges exceptionnelles.

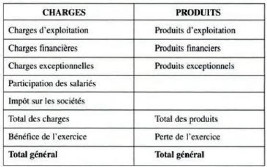

Les tableaux ci-dessous donnent un récapitulatif de

l'ensemble des charges et des produits :

17 Le résultat d'exploitation d'une marchandise ou

d'un produit c'est le (chiffre d'affaires - charges variable - charges fixes).

-À noter que le résultat analytique d'une entreprise c'est la

somme des marges bénéficiaire de toutes ses marchandises ou ses

produits.

23

Chapitre 1 : Généralités sur le

risque et la rentabilité

Tableau 6 : présentation du tableau de résultat.

Source : Brigitte Doriath, Michel Lozato, Paula Mendes, Pascal

Nicolle, comptabilité et gestion des organisations ; édition

DUNOD ; 2010 ; p 124 ; Paris.

Tableau 7 : le compte de résultat.

Source : Catherine Deffains-Crapsky ; comptabilité

générale ; édition BREAL ; 2006;p 30 ; Paris.

3.3. Le lien entre le bilan et le compte de

résultat :

L'objectif de chaque entreprise, c'est de vendre ses biens et

services pour réaliser des bénéfices, au début

d'année le bilan donne la nature des ressources, et leurs destinations

par son actif et son passif, et durant l'exercice, le bilan n'arrive pas

à nous donner plus d'informations sur le patrimoine de l'entreprise,

puisque le bilan est une photographie instantanée, et le seul compte qui

permet de nous donner des mises-à-jour, c'est le compte de

résultat, parce que c'est un compte dynamique (un film), et donne

à tout moment la

24

Chapitre 1 : Généralités sur le

risque et la rentabilité

différence, entre les biens (les plus apportés

et créés par l'entreprises) et les différentes

dépenses et emplois (dettes), qui ont permet la création de ces

biens.

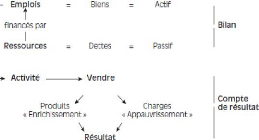

La figure ci-dessous résume l'opération

d'exploitation :

Figure1 : l'opération d'exploitation.

Source : Pierre Cabane ; l'essentiel de la finance à usage

de manager ; édition EYROLLES ; 2008 p54 ; Paris.

Revenons maintenant à étudier les différents

ratios de la rentabilité, tels que la rentabilité commerciale,

économique et financière.

4. Les différents types de la rentabilité

:

Commençons par étudier la rentabilité

commerciale, sans laquelle l'entreprise ne peut pas avoir une

rentabilité économique, si son activité commerciale ou

industrielle ne dégage pas de bénéfices.

4.1. La rentabilité commerciale

(rentabilité d'exploitation) (return on sales ROS) :

C'est un rapport, entre le résultat net et le chiffre

d'affaire, c'est-à-dire la marge bénéficiaire, que

l'entreprise, obtient suite à des opérations de vente de

marchandises, et de produits (volume d'activité), on peut l'obtenir par

le ratio :

Pour les entreprises de négoces, la

rentabilité commerciale =

résultat

d'exploitation

chiffre d'affaire (HT

)

Pour les entreprises industrielles, la

rentabilité commerciale =

résultat d'exploitation .

production vendue

Cette rentabilité mesure la performance commerciale de

l'entreprise18, et elle dépend de la structure d'exploitation

(coûts) de l'entreprise, et son secteur d'activité.

18À ne pas confondre avec la marge d'exploitation

qui mesure la rentabilité de l'entreprise par rapport à son

activité (ne compte pas seulement sur le volume de vente) Plus le ratio

est élevé plus l'entreprise est rentable.

Chapitre 1 : Généralités sur le

risque et la rentabilité

4.2. La rentabilité économique (return on

assets ou ROA): 19

C'est un rapport, entre le résultat et l'actif mis en

oeuvre pour obtenir ce résultat, indépendamment de la structure

financière de l'entreprise, c'est-à-dire les capitaux investis

que ce soit : financement interne (capitaux propres) ou financement externe

(dettes financières), on peut l'obtenir par le ratio :

rentabilité économique = résultat

d'exploitation

actif

La rentabilité économique cherche

l'efficacité opérationnelle, de l'outil de travail qui est

confié (l'actif mis en oeuvre), et il mesure l'efficience globale dans

l'utilisation du capital, donc la performance des capitaux investis.

4.3. La rentabilité financière (ROE :

return on equity) retour sur fond propre :

C'est un rapport, entre le résultat et les capitaux

propres investis, dans l'entreprise qui revient aux propriétaires de

l'entreprise, donc c'est la rentabilité donnée aux actionnaires,

suite au risque encouru, quant à l'actionnaire, il mesure la

rentabilité de son investissement par rapport au montant de son

investissement. Ce ratio se calcule de la façon suivante :

|

la rentabilité financière = résultat

net

capitaux propres

|

Capacit é d'autofinancement

=

capitaux propres

|

Ce ratio mesure la capacité de l'entreprise à

rémunérer ses actionnaires, cette rémunération est

un revenu donné sous forme de dividendes, pour les détendeurs

d'actions, et un versement d'intérêt (coupons) pour les

détendeurs des obligations.

Plus les capitaux propres sont rentables, plus le ROE est

élevé.

Le tableau ci-dessous donne un récapitulatif des formes de

la rentabilité :

|

Formes de rentabilités

|

Numérateur

|

Dénominateur

|

|

Commerciale

|

Résultat

|

Activité chiffre d'affaire(HT)

|

|

Economique

|

Résultat

|

Actif (moyen économique)

|

|

Financière

|

Résultat ou CAF

|

Capitaux propres (moyen

financier)

|

Tableau 8 : un récapitulatif des formes de la

rentabilité. Source : élaboré par

nous-mêmes.20

19 Est appelé aussi le ROCE (Return On

Capital Employed), RCE (Rentabilité des capitaux employés), ROIC

(Return On Invested Capital) ou RONA (Return On Net Assets).

25

20 Inspiré de Jean Lochard ; les ratios qui

comptent ; édition EYROLLES ; 2008 ; p59; Paris.

26

Chapitre 1 : Généralités sur le

risque et la rentabilité

5. L'importance de la rentabilité :

Partant de la définition de l'entreprise et de la

société :

L'entreprise est une entité juridico-économique,

à l'intérieur de laquelle se combinent des moyens humains et

matériels, en vue de réaliser un optimum économique en

fonction d'une organisation préétablie, et l'utilisation du

travail d'autrui.

La société est définie par l'article 416,

du code civil algérien qui stipule : la société est un

contrat, par lequel deux ou plusieurs personnes, s'engagent dans une entreprise

d'ordre pécuniaire, par la prestation d'apports en nature, en

numéraire, en industrie en vue de se partager des

bénéfices, et de supporter les pertes, ou de réaliser un

intérêt économique.

On constate dans les deux définitions, l'objectif et la

finalité de l'organisation, est la notion de bénéfice et

de résultat existent, et partant aussi de la définition de la

rentabilité, qui est un rapport entre une valeur (donnée)

dégagée qui est toujours le résultat, et un des moyens mis

en oeuvre ou bien engagés, donc on n'arrive pas à imaginer

d'engager une somme d'argent, sans attendre un retour, ça sera

illogique, et si on connait que l'entreprise n'est pas rentable, ca serait

mieux de placer l'argent qu'on veux engager, dans une banque et sans prendre le

risque et avoir un revenu stable suite au taux d'intérêt

contracté, ou bien acheter des obligation avec un revenu stable qui sont

les coupons, la rentabilité permet à l'entreprise de créer

la valeur, c'est-à-dire créer la richesse, et c'est un

élément essentiel pour la pérennité de

l'entreprise, et s'il n'y a pas de rentabilité cette organisation

devient une association, qui n'a pas un but lucratif.

Cette section a donné une idée

générale sur le bilan et la rentabilité, et montrer

l'importance de la dernière dans la vie de l'entreprise, nous nous

proposons par la suite d'aborder les différents concepts proches de la

rentabilité tels que la liquidité, la solvabilité,

profitabilité, etc...

27

Chapitre 1 : Généralités sur le

risque et la rentabilité

Section 3 : Les différents concepts proches de

la rentabilité :

Le but ce cette section, est d'apporter un peu

d'éclairage sur la confusion, entre les différents concepts

proches de la rentabilité, tels que : la liquidité ; la

solvabilité ; la profitabilité ; la flexibilité ; la

fiabilité ; l'élasticité. Commençons par connaitre

la solvabilité :

1. La solvabilité :

La solvabilité c'est la capacité de

l'entreprise, d'honorer ses engagements financiers à long terme, c'est

l'aptitude pour l'entreprise de régler ses engagements financiers,

ceux-ci viennent à échéance, en liquidant l'ensemble de

ces actifs, c'est un cas délicat et extrême pour l'entreprise, et

peut l'amener en situation d'arrêt d'activité (la liquidation).

Etre solvable c'est honorer sa signature (l'engagement

financier), et faire face à ses dettes en respectant les délais

accordés.

2. La liquidité :

Commençons par cette histoire : « le

milliardaire Howard Hughes se retrouva un jour sans argent ni carte de

crédit en un lieu où personne ne le reconnaissait. Sans moyens

pour se payer de la nourriture, de la boisson, un hébergement ou un

transport, le milliardaire fut à deux doigts de mourir de faim et

d'épuisement »21

La même chose peut arriver à toute entreprise,

qui ne gère bien sa trésorerie à court terme, car le

problème de ce milliardaire, qui est trouvait en situation

d'illiquidité, et de ne pas avoir les moyens pour régler

immédiatement la somme de ses courses.

La liquidité c'est la capacité de l'entreprise

d'honorer, ses engagements financiers à court terme, voire

immédiatement, c'est l'aptitude de l'entreprise à transformer son

actif circulant (moins d'une année), en trésorerie. La

liquidité mesure le risque de faillite, en cas d'illiquidité de

l'entreprise, donc les entreprises doivent veiller sur les flux de la

trésorerie.

21 Zvi Bodie, Robert Merton ; Finance ; édition

PEARSON EDUCATION ; 2011 ; p106 ; Paris.

28

Chapitre 1 : Généralités sur le

risque et la rentabilité

Une entreprise peut être solvable, mais pas liquide

c'est-à-dire elle peut détenir des investissements

énormes, mais à la fin du mois ne peut pas payer ses

salariés, cette entreprise se trouve dans une situation

d'illiquidité.

« La liquidité traduit la solvabilité

immédiate de l'entreprise ».22

3. La productivité (le rendement) :

« On entend par productivité, le rapport

entre un résultat obtenu (la production) et la quantité de

facteurs qu'il a fallu utiliser pour y parvenir. L'exigence de

productivité consiste par conséquent à gérer de

façon optimale et structurée les facteurs de production de

l'entreprise (effectifs, équipements, techniques, infrastructures,

organisation du travail), afin de réduire les coûts de revient et

donc les prix. »23

La productivité est un rapport entre un volume de

production (la valeur ajoutée), et le nombre d'employés pour

réaliser cette production.

La productivité peut prendre la forme suivante :

la production

la productivité =

nombre d'e f f ecti f

La productivité sert à comparer le rendement du

personnel de l'entreprise, entre unités similaires ou proches, c'est une

comparaison à la productivité moyenne.

La profitabilité : 4.1. Définition :

La profitabilité c'est la rentabilité

commerciale, que nous l'avons vu dans la section précédente.

22 Pierre Cabane; l'essentiel de la finance a l'usage des

managers ; édition EYROLLES ; 2008 ; p119 ; Paris.

23 Olivier Meier ; Dico du manager ; édition DUNOD

; 2009 ; p165 ; Paris.

29

Chapitre 1 : Généralités sur le

risque et la rentabilité

4.2. Identification des causes de perte de

profitabilité :

Quand on constate que le ratio de profitabilité

diminue, on doit chercher les causes et les études ont conduit à

:

4.2.1. L'effet ciseau :

Correspondant à une augmentation non maitrisée

du coût, le manque à gagner à la vente par rapport à

l'augmentation du coût de revient, dans ce cas l'entreprise pour but de

gagner des parts du marché, peut réduire sa marge commerciale, en

vendant à un prix moindre du prix des concurrents.

L'appréciation de la devise (risque de change), lors du

règlement à l'international augmente le coût d'achat, et

par cause de la concurrence sur le marché, l'entreprise ne peut pas

augmenter son prix de vente, donc elle doit diminuer sa marge commerciale.

L'augmentation de la masse salariale, ou bien l'augmentation des frais de

transport, ne doivent pas être incorporées dans le prix de vente,

suite à l'effet ciseau.

Cet effet peut être identifié, lorsque les

quantités vendues augmentent plus vite que le chiffre d'affaire, du fait

de l'augmentation de la demande au marché, à cause de la baisse

du prix de vente.

4.2.2. L'effet point mort :

Le but c'est d'avoir une date proche du seuil de

rentabilité, en essayant de variabilité les charges fixes

autrement dit la flexibilité.24

5. L'efficacité (Effectiveness) :

L'efficacité c'est l'aptitude pour une entreprise

à atteindre ses objectifs, assignés par leurs responsables. Elle

traduit l'augmentation du chiffre d'affaire et l'augmentation de la

productivité, et la qualité grâce à la

réduction du coût de production.

24 Inspiré de Bruno

Bachy ; Michel Sion ; Analyse financière des comptes consolidées

normes IFRS ; édition DUNOD ; 2009 ; p 178 ; Paris.

30

Chapitre 1 : Généralités sur le

risque et la rentabilité

L'efficacité est un rapport entre un résultat et un

objectif.

6. L'efficience (Efficiency) :25

L'efficience est très proche de la notion de la

productivité, elle est un rapport entre les moyens mis en oeuvre pour

réaliser un résultat, l'efficience peut prendre la

définition suivante :

« L'efficience peut être définie comme

la création d'avantages à l'aide d'un minimum de ressources. Elle

consiste à produire au moindre coût. »26

C'est-à-dire, l'efficience mesure la capacité de

produire plus, avec le minimum de ressources.

7. Fiabilité (Reliability) :

La capacité d'un produit à accomplir une

mission, dans une condition et un temps prédéfinie, exemple : la

fiabilité d'une machine consiste à, ne pas faire des

arrêts, durant le cycle d'exploitation, donc c'est un critère de

performance de l'équipement. Pour une installation, la fiabilité

correspond généralement, à la durée où

l'installation a été disponible.

8. La flexibilité :

C'est une attitude volontaire pour l'entreprise, de s'adapter

constamment ses moyens pour réaliser des objectifs stables dans le

temps, c'est-à-dire développer des actions pour s'adapter

rapidement, aux changements de l'environnement (nouvelle règlementation,

l'entrée de

nouveaux concurrents, nouveaux produits sur le marché,

etc ), elle se traduit par l'aptitude

de développer des

compétences, et l'acquisition des méthodes particulières

de production, qui facilitent l'adaptation facile au changement (changement de

la chaine de production), sans perdre du temps.

25 À ne pas confondre avec l'efficience des

marchés financiers qui est lorsque le prix reflète l'information

boursière.

26 Manuel, Analyse financière et économique

; OFFICE DES PUBLICATIONS COMMUNAUTES EUROPEENNES ; 1997 ; p239;

Luxembourg.

31

Chapitre 1 : Généralités sur le

risque et la rentabilité

9. L'élasticité (levier

opérationnel):

C'est le rapport entre la variation du résultat

d'exploitation, par rapport à la variation du chiffre d'affaire, et peut

être calculée par le rapport, entre la marge sur coût

variable et la marge nette (résultat).

Si élasticité (E) et le résultat (R) et le

chiffre d'affaire (CA), on aura :

E=

E=

l\R R

l\CA

CA

Marge sur coût variable

Résultat d'exploitation

L'élasticité permet de connaitre, l'effet de la

variation du chiffre sur le résultat, exemple : avec une

élasticité de 5 et une variation de 8% du chiffre d'affaire, on

aura une variation du résultat de 5 X 8% = 40% qui est énorme

pour l'entreprise.

Plus le chiffre d'affaire augmente, les charges fixes diminuent,

et le risque aussi.

10. Viabilité, pérennité ou

durabilité (Sustainability) :

« C'est la capacité d'un projet à

atteindre et à préserver ses résultats sans compromettre

le futur. »27

La viabilité financière d'une entreprise, c'est sa

capacité à honorer ses engagements (liquidité et

solvabilité), avoir la capacité de pénétrer sur un

marché concurrentiel, et assurer le financement de ses investissements,

autrement dit financer sa croissance.

27 Dictionnaire de management de projet ; édition

AFNOR ; 2010 ; p 87 ; Paris.

32

Chapitre 1 : Généralités sur le

risque et la rentabilité

11. La performance :

« C'est le résultat obtenu par cette

dernière au sein de son environnement concurrentiel, lui permettant

d'augmenter sa compétitivité, sa rentabilité, ainsi que sa

capacité à influencer les autres firmes du secteur (renforcement

de son pouvoir de négociation). »28

Pour assurer son développement et son futur, l'entreprise

doit avoir des variables clés, qui sont en plus de la liquidité,

la solvabilité, la rentabilité :

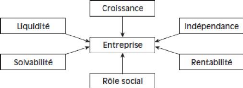

- La croissance qui est l'aptitude de l'entreprise, à

améliorer ses ventes et sa dimension, à long terme.

- L'indépendance qui est la jouissance totale, et libre

d'utiliser ses ressources.

- Le rôle social qui est la création de valeur

durable, le développement humain et le développement dans la

société.

La figure ci-dessous donne un récapitulatif :

Figure 2 : les variables clés pour l'entreprise.

Source : Pierre Cabane ; l'essentiel de la finance a l'usage des

managers ; édition EYROLLES ; 2008; p118; Paris.

Cette section a donné un éclaircissement, sur les

différents concepts proches de la rentabilité, nous nous

proposons dans le chapitre qui suit, exposer les méthodes

d'appréciation de la rentabilité.

28 Olivier Meier ; Dico du manager ; édition DUNOD

; 2009 ; p155 ; Paris.

Chapitre II : Les méthodes

d'appréciation de la rentabilité

Section 1 : Le bilan fonctionnel

Section 2 : Les soldes intermédiaires de gestion Section 3

: Quelques d'approfondissements

33

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Après avoir présenté des

généralités sur le risque et la rentabilité, et

faire la distinction entre les différents concepts proches, de la

rentabilité dans le chapitre précédent, nous allons voir

que maitriser le risque ne suffit pas pour améliorer la

rentabilité, surtout si le bilan n'est pas équilibré ou

bien déstructuré. Car on doit respecter un minimum

d'équilibre, C'est la raison pour laquelle nous nous proposons,

d'étudier le bilan fonctionnel, les soldes intermédiaires de

gestion et quelques approfondissements, qui permettent tous d'apprécier

la rentabilité dans l'entreprise.

Commençons par le bilan fonctionnel :

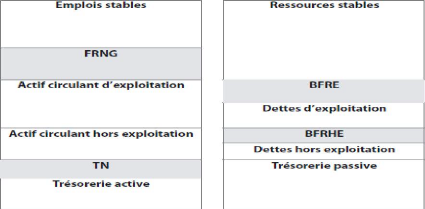

Section 1. Le bilan fonctionnel :

1. Définition :

Egalement appelé bilan économique ou l'analyse

fonctionnelle, il repose sur le principe que les ressources stables doivent

financer en priorité les emplois stables, et l'excédent des

ressources stables1, avec les ressources circulants, financent

l'emploi circulant (d'exploitation), et ce pour éviter tout

déséquilibre financier, et par la suite apprécier la

situation financière de l'entreprise, et d'avoir un bon fonctionnement

de l'entreprise, dans une perspective de continuation d'activité, et

éviter le risque de faillite (l'insolvabilité).

Pour assurer la structure et la solidité

financière, l'organisation des ressources et leurs emplois se feront aux

cycles suivants :

1-Cycle d'investissement (immobilisations brutes) = emplois

stables. (Plus d'un an) 2-Cycle financement (capitaux permanents) = ressources

durables. (Plus d'un an) 3-Cycle d'exploitation = actifs circulants et dettes

d'exploitations. (Moins d'un an).

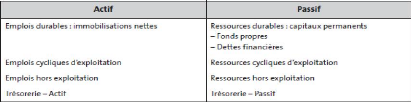

Le tableau ci-dessous présente la structure du bilan

fonctionnel :

1 Lorsque l'excédent des ressources stable,

finance le besoin circulant, on parle de fond de roulement

fonctionnel.

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Tableau 9 : la structure du bilan fonctionnel.

Source : Hubert de la Bruslerie ; analyse financière ;

édition DUNOD ; 2010 ; p 109 ; Paris.

Si le passif peut financer l'actif, on sort avec une

trésorerie positive, si le contraire on enregistre un manque de

financement, c'est-à-dire trésorerie négative.

L'excédent des ressources stables par rapport aux emplois

stables, à un instant donné est appelé fond de

roulement.

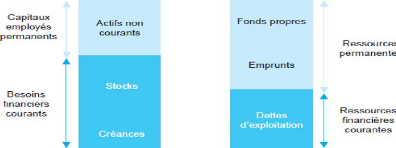

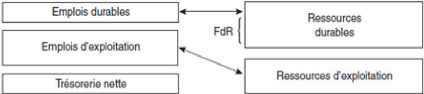

La figure ci-dessous résume les ressources et les emplois

financiers de l'entreprise.

34

Figure 3: les besoins et les ressources financières de

l'entreprise.

Source : Wolfgang Dick ; Franck Missonier-Piera ;

comptabilité financière en IFRS ; édition PEARSON ; 2012 ;

p314 ; Paris.

2. Le fond de roulement :

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Lorsque les ressources financières à long terme

égalent aux actifs à long terme, on parlera d'équilibre

financier, et lorsque les ressources à long terme financent les emplois

à long terme, avec un excédent qui financera les emplois cyclique

d'exploitation. Cette marge de sécurité des ressources durables

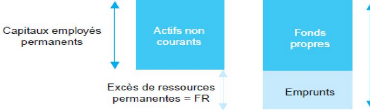

s'appelle le fond de roulement.

Fond de roulement = ressources durables - emplois

stables.

Le fond de roulement2 est calculé à

partir du haut du bilan, Les ressources stables sont composées de fonds

propres et les dettes à moyen et long terme. Tandis que les emplois

stables sont composés des immobilisations nettes, qui sont le capital

économique de l'entreprise dans l'avenir on aura donc :

Fond de roulement = Capitaux permanents - Immobilisations

nettes.

La figure ci-dessous donne un récapitulatif du fond de

roulement :

35

Figure 4 : le fond de roulement.

Source : Wolfgang Dick ; Franck Missonier-Piera ;

comptabilité financière en IFRS ; édition PEARSON ; 2012 ;

p316 ; Paris.

Et on constate que rarement le fond de roulement égal

à 0, donc sa marge de sécurité est nulle et

témoigne de la fragilité de la structure financière de

l'entreprise, et en cas de difficulté qui viens des besoins financiers

de son cycle d'exploitation, l'entreprise se trouve obliger de s'endetter en

plus, c'est-à-dire elle va augmenter la charge de la dette, pour faire

continuer ses affaires et c'est un mauvais signe de sa solvabilité, car

elle commence de ne pas pouvoir honorer ses engagements à court

terme.

On constate que le bilan fonctionnel est pour but d'assurer la

trésorerie positive de l'entreprise, qui se répercute sur sa

liquidité voire sa solvabilité.

2 Le fond de roulement peut être calculé,

à partir du bas de bilan (fond de roulement d'exploitation), et il prend

la formule suivante : fdr = actif circulant - dettes à court

terme.

36

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Un fond de roulement positif est un indicateur de

stabilité financière, en cas de fond de roulement négatif

l'entreprise doit :

-Augmenter son capital en numéraire pour augmenter sa

marge de sécurité, par rapport à l'immobilisation nette ou

bien demander un emprunt, si elle n'est pas déjà endettée.

-Accélérer le paiement des clients ou bien avoir un paiement en

espèce, et différer le paiement des fournisseurs.

-L'entreprise ne peut pas diminuer ses immobilisations nettes,

car cela entraine un désinvestissement qui réduit ses

capacités de production, sauf en cas de cession ou location

d'immobilisation, qui n'entre pas dans le cycle d'exploitation de

l'entreprise.

À noter que le bas du bilan (ressources d'exploitation),

ne peut en aucun cas financer le haut du bilan (les emplois stable), le tableau

ci-dessous présent le fonctionnement du bilan fonctionnel.

Tableau 10 : présentation du bilan fonctionnel.

Source : Hubert de la Bruslerie ; analyse financière ;

édition DUNOD ; 2010 ; p106 ; Paris.

3. La relation entre rentabilité et bilan :

Comme nous avons vu dans le passif du bilan, on retrouve le

compte de résultat qui témoigne de la performance (le fruit de

l'activité de l'entreprise), lorsque l'entreprise enregistre un

résultat bénéficiaire, va répercuter

immédiatement sur ses capitaux propres, quelque soit l'affectation de ce

résultat, parce que :

Le capital + réserves+ résultat = capitaux

propres.

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

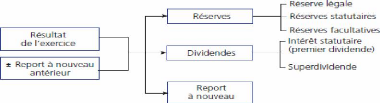

La figure ci-dessous donne les affectations possibles du

résultat3 :

Figure 5 : les affectations de résultat.

Source : Brigitte Doriath ; Michel Lozato ; Paula Mendes ; Pascal

Nicolle ; comptabilité et gestion des organisations ; édition

DUNOD ; 2010 ; P130 ; Paris.

Donc le résultat correspondant à la variation de la

richesse (patrimoine) de l'entreprise, et qui est un facteur de

l'enrichissement ou l'appauvrissement de l'entreprise.

Les capitaux propres sont des « loss absorber »,

c'est-à-dire ils sont là, pour absorber les pertes de

l'entreprise.

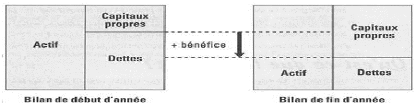

La figure ci-dessous résume la relation entre le

résultat et le bilan :

37

Figure 6 : relation entre le résultat et le bilan.

Source : Pierre Cabane ; l'essentiel de la finance à usage

de manager ; édition EYROLLES ; 2008 ; p55 ; Paris.

Nous constatons que le résultat, maintien

l'équilibre total actif égal à total passif, si le

résultat augmente les dettes diminuent (enrichissement).

Le tableau ci-dessous montre l'évolution du bilan d'une

entreprise qui réalise des bénéfices.

3 En cas de perte, l'affectation du résultat se

fera, en report à nouveau uniquement.

38

Chapitre 2 : Les méthodes d'appréciation

de la rentabilité

Tableau 11 : l'évolution de l'entreprise avec

résultat positif.

Source : Laurence Thibault-Le gallos ; la comptabilité

pour les nuls ; édition FIRST ; 2009 ; p42 ; Paris.

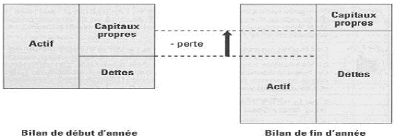

Et dans le contraire, si le résultat est une perte le

capital diminue, et les dettes augmentent (appauvrissement).

Le tableau ci-dessous montre l'évolution du bilan d'une

entreprise qui réalise des pertes.

Tableau 12 : l'évolution d'une entreprise avec

résultat négatif.

Source : Laurence Thibault-Le gallos ; la comptabilité

pour les nuls ; édition FIRST ; 2009 ; p42 ; Paris.

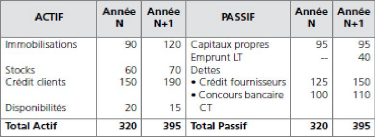

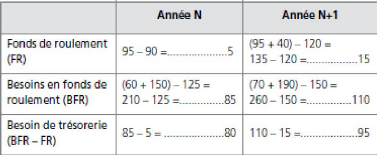

4. Le besoin en fond de roulement :

Le besoin en roulement, c'est le besoin de trésorerie

à court terme, il s'agit de financer les transactions courantes de

l'entreprise (achat, production, vente), et gérer le décalage

entre les délais que l'entreprise a accordés à un client,

et les délais accordés par les fournisseurs, pour régler

cette situation, l'entreprise doit avoir des actifs physiques (les stocks) et

des actifs financiers (les créances). Cette détention ne suffit