3.2- Présentation et interprétation du

modèle

3.2.1- Méthodologie

Dans le cadre de notre travail, l'approche

méthodologique la plus appropriée que nous avons retenue est le

Vecteur Autorégressif (VAR) standard. Le choix de ce modèle est

dû à la non existence des théories proprement dites qui

lient les deux variables d'intérêt de notre étude. Cette

approche va nous permettre d'étudier le niveau de transmission d'un choc

des transferts privés sur le taux de change. En plus, elle nous

permettra de faire des simulations entre les données et mesurer

l'ensemble des liaisons dynamiques au sein d'un groupe de variables. Il faut

noter qu'au niveau du processus VAR, toutes les variables sont

considérées potentiellement indépendantes. La

méthodologie d'application du modèle VAR se déroule en ces

étapes suivantes :

? Test de racine unité

L'utilisation du modèle VAR exige qu'avant toute

manipulation ou traitement économétrique, la notion de

stationnarité des variables doit être mise en évidence car

les paramètres du processus VAR standard ne peuvent être

estimés que sur des séries chronologiques stationnaires. La

notion de stationnarité est d'importance pourvu que l'utilisation des

séries temporelles permette de rechercher, à travers l'histoire

de la variable, des mécanismes pouvant aider à prévoir ses

valeurs futures. Un processus Yt est dit stationnaire si tous ses moments sont

invariants pour tout changement de l'origine du temps. En d'autre terme, une

série est dite stationnaire lorsqu'elle fluctue autour de sa moyenne

sans jamais trop s'en écarter. L'étude de la stationnarité

de notre série va nous permettre de voir si ses caractéristiques

stochastiques (espérance et variance) se trouvent modifiées dans

le temps. Pour appliquer la méthode de stationnarité, nous

utiliserons les tests de racine unitaire de Dickey Fuller Augmenté

(ADF).

Les tests de racine unitaire d'ADF nous permettront

d'étudier le caractère stationnaire ou non d'une chronique par la

détermination d'une tendance déterministe et/ou stochastique.

L'utilisation des tests de racine unitaire de Dickey Fuller Augmenté

sous-entend qu'a priori

37

« Etude de l'impact des transferts privés de la

diaspora sur le taux de change en Haïti : Octobre 1992 à

Septembre

2007 »

[Novembre 2009]

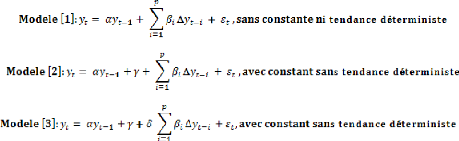

nous supposons que les erreurs sont

autocorrélées. Les modèles de base mises en

évidence sont au nombre de trois et répondent à la

spécification suivante :

Avec i.i.d49 et la valeur de p

déterminée selon le critère d'Akaike

Les hypothèses que nous allons tester sont les suivantes

:

- Hypothèse nulle, Ho : ñ = 1 (la chronique est non

stationnaire)

- Hypothèse alternative H1 : ñ < 1 (la

chronique est stationnaire)

Les tests de Racine Unitaire de Dicker Fuller Augmenté

sont réalisés sur les variables VTRANS, VTXCH, VM2 et VIPC. Les

résultats des tests respectifs montrent, en fait, que ces

dernières sont toutes stationnaires50 en niveau,

c'est-à-dire intégrées d'ordre 0,I(0), avec une marge

d'erreur de 5%.

Par conséquent, la réalisation d'un test de

cointégration n'est donc pas nécessaire. Il est tout à

fait possible de modéliser en utilisant le processus Vecteur

Autoregressif VAR. Les tests sont effectués au seuil de á

(0S á S0.05). Ho est rejetée si la

probabilité de décider entre Ho et H1 (p-v) est

inférieur à á. Les principaux résultats des tests

ADF sont présentés dans le tableau suivant :

49 Independant et identiquement distribué

50 Voir en annexe les résultats du test de

racine unité

38

« Etude de l'impact des transferts privés de la

diaspora sur le taux de change en Haïti : Octobre 1992 à

Septembre

2007 »

[Novembre 2009]

Tableau 2 : Résultats des tests ADF

|

Variables

|

Retards

|

ADF calculé

|

P-V

|

Risques

|

Types

de

modèle

|

Décision

|

Ordre

D'intégration

|

|

VTRANS

|

0

|

-17.36

|

0.00

|

5%

|

2

|

H1

|

0

|

|

VTXCH

|

0

|

-14.77

|

0.00

|

5%

|

2

|

H1

|

0

|

|

VM2

|

0

|

-16.41

|

0.00

|

5%

|

2

|

H1

|

0

|

|

VIPC

|

0

|

-18.55

|

0.00

|

5%

|

2

|

H1

|

0

|

Source : Les Auteurs

|