|

REPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON

Paix - Travail - Patrie Peace - Work - Fatherland

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR MINISTRY OF HIGHER

EDUCATION

ECOLE SUPERIEURE DE GESTION

SUJET :

GESTION DE L'ASYMETRIE D'INFORMATION

ET

REDUCTION DU RISQUE DE CREDIT DANS LES

INSTITUTIONS DE

MICROFINANCE

CAMEROUNAISES : CAS D'AFIB S.A

Mémoire rédigé en vue de l'obtention du

Master II Professionnel

Filière : Commerciale et de

Gestion

Spécialité : BANQUE ET FINANCE

Rédigé

par :

MOUNKAME NDAM Jafarou

Titulaire d'uneLicence professionnelle en Banque Assurance

Sous la direction :

Professionnelle de : ACADEMIQUE DE :

M.MESSIENA Emmanuel PR.KAMDEM David

Chef d'agence d'AFIB S.A enseignant à

l'Université

Douala de Douala

Décembre 2016

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page I

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Sommaire

Introductiongénérale ..1

CHAPITRE 1 : Asymétrie d'information et risque

de crédit : clarification et mise en relation

des concepts 7

Section 1 : définition des concepts .7

Section 2 : Mise en relation de l'asymétrie

d'information et le risque de crédit dans les

établissements de microfinance 10

CHAPITRE 2 : Gestion de l'asymétrie

d'informations et la réduction du risque de crédit en

microfinance : une revue de la littérature .20

Section 1 : Revue des travaux théoriques sur la

gestion de l'asymétrie d'informations et la

réduction du risque de crédit dans une IMF

.20

Section 2 : Revue des travaux empiriques sur la gestion

de l'asymétrie d'informations et la

réduction du risque de crédit dans une IMF

.29

CHAPITRE 3 : Présentation générale

de l'Ace Finance of Business S.A et le problème

d'asymétrie 40

Section 1 : Création, organisation,

fonctionnement et produits financiers d'AFIB S.A ..40

Section 2 : Problème d'asymétrie

d'information et cause du risque de crédit dans à

AFIB .51

Chapitre 4 : Approche méthodologique

et proposition d'un système de réduction de

l'asymétrie d'information à AFIB S.A 54

Section 1 : Approche méthodologique de

l'étude de la gestion de l'asymétrie d'information et

la réduction du risque de crédit à AFIB

S.A 54

Section 2 : Présentation des résultats de

l'étude et suggestions 66

Conclusion générale .75

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page II

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

A

Toute ma famille

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page III

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Remerciements

Un travail comme celui-ci nécessite des nombreuses

ressources qu'une personne peut difficilement détenir. Dès lors,

celui qui le réalise se trouve toujours redevable vis-à-vis

d'autres personnes.

Je veux ici m'acquitter d'un devoir de reconnaissance et de

gratitude en remerciant tout particulièrementmon encadreur

académique le Professeur KAMDEM David enseignant à

l'Université de Douala, pour la confiance qu'il a su m'accorder tout au

long de ce travail et pour son encadrement judicieux qui a orienté ce

travail vers les aspects essentiels de la problématique.

Qu'il me soit permis de remercier le Dr Tchieuzing pour son

apport dans les calculs de la Régression Logistique.

Je tiens à remercier M. MESSIENA Emmanuel mon encadreur

professionnel, pour sa disponibilité et son soutien constant ; et

à tout le personnel d'AFIB d'agence de douala pour leur accueil et

disponibilité.

Par la même occasion, je veux dire merci à tous

les enseignants de l'Ecole Supérieure de Gestion (ESG), de douala,

chacun pour sa contribution particulière à ma formation. Le

souhait que je me formule est qu'ils se sentent fiers de ce produit de leur

travail que je suis. Je m'en veux si je ne dit pas un mot de remerciement

à l'endroit de notre jury, qui a fait l'honneur d'évaluer notre

travail.

Je remercie la famille NJOUNDIYIMOUN et ma tante Marie, dont

le dévouement et les marques d'affections créent en moi un climat

favorable à la réflexion et pour leur soutien inconditionnel.

Mes pensées les plus affectueuses vont à

l'endroit de mes parents pour leur soutien inconditionnel et leur patience, ce

mémoire est le fruit de leurs sacrifices et aides incessantes à

mon endroit.

A tous mes camarades de promotion, pour tous les meilleurs

moments passés avec eux et pour leur soutien moral infaillible tout au

long de ces deux années.

A tous ceux qui ont participé, à quelque titre

que ce soit à la réalisation de ce travail, je dis merci du fond

du coeur.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page IV

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Liste des abréviations et sigles

AFIB S.A: Ace Finance of Business S.A

CEMAC : Communauté Economique et Monétaire de

l'Afrique Centrale

IMF / EMF : Institution ou Etablissement de Microfinance

ONG : Organisations Non Gouvernementales

PME/ TPE : Très ou Petites et Moyennes Entreprises

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page V

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Liste des tableaux et figures

Figure 1 : explication de

l'asymétrie d'information, des coûts de transaction et la cause

du

risque de crédit dans les IMF 20

Tableau1 : définition des variables

68

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page VI

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Résumé

L'asymétrie d'information constitue un problème

crucial pour les institutions financières. Sa présence dans la

relation de crédit entre le prêteur et l'emprunteur est à

l'origine des coûts supplémentaires. Notamment, les coûts de

transaction (coûts d'opportunités, coûts de surveillances,

coûts de collecte d'informations, coûts de traitement

d'information.), qui viennent grever le prix des services aux clients. Bien

plus, l'asymétrie d'information favorise l'augmentation du risque de

crédit, car dans le cadre d'une opération de crédit la

sélection adverse et l'aléa moral empêchent le

prêteur à évaluer avec exactitude la situation

financière des clients. De ce fait, notre travail a pour objectif de

montrer comment on peut réduire le risque de crédit par une

gestion efficiente de l'asymétrie d'information. Cependant, nous avons

utilisé une approche qualitative sur la base de 100 dossiers de

crédit accordés sur deux ans à AFIB, à travers la

méthode de la régression logistique. Nous essayons de tester par

les modèles Probit et Logit, l'impact des variables indépendantes

(la garantie, l'ancienneté, l'historique de compte, l'exclusivité

de financement, la confiance.), sur la prédiction du risque de

crédit dans les IMF. Nous sommes parvenus aux résultats suivants.

Avec le modèle Probit on a l'historique de compte qui permet d'expliquer

le risque de crédit au seuil de 5%.On peut ajouter l'exclusivité

de financement au seuil de 10%. Par contre, avec le modèle Logit on

constate qu'au seuil de 5% l'ancienneté, l'historique de compte et

l'exclusivité de financement permettent de prédire le risque de

crédit. Globalement la méthode de régression logistique

permetd'expliquer au moins 58 % du risque de crédit dans cette

structure, et nous permet de dire que s'il elle était appliquée

elle aurait dû prédire les 65% d'impayés enregistrés

à AFIB sur les deux années 2014 et 2015. Pour réduire le

risque de crédit et l'asymétrie informationnelle dans les IMF,

nous recommandons aux IMF d'adopter le système de la finance de

proximité où prévaut la politique de know your Customer et

de l'accompagnement des clients après obtention du crédit. Le

rationnement des clients présentant les signes du risque. Le

rationnement partiel permet de réduire le risque de crédit et

aussi permet à l'institution de poursuivre son activité afin

d'être rentable.Les échanges des informations entre la

microfinance et sa clientèle à travers la relation de long terme,

facilite la connaissance du client, elle permet aussi de maîtriser son

écosystème.Une autre politique est la prise des garanties, qui

est la plus sollicitée par les IMF et la plus connue de tous, car les

garanties permettent de donner le signal sur la qualité de

l'emprunteur.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page VII

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Abstract

The information asymmetry is a crucial and important issue for

financial institutions. Its presence in the credit relationship between the

borrower and the lender is at the origin of additional costs. In particular,

transaction costs (opportunity costs, monitoring costs, collection and

processing costs etc.), which add to the costs of services to customers.

Moreover, the information asymmetry induce credit risk increase, because in the

context of a credit operation. Adverse selection and moral hazard prevent the

lender from accurately assessing customers. As a result, our study aims to show

how to reduce credit risk through an efficient management of information

asymmetry in Microfinance institutions. However, we use a qualitative approach,

based on 100 credit files granted during two years by AFIB Ltd, through

logistic regression method. We attempt to test by PROBIT and LOGIT models the

impact of independent variables (guarantee, seniority, account history, trust,

financing exclusivity, etc.), on the explanation or the prediction of credit

risk in Microfinance institutions. The results obtained are the following. With

the PROBIT model, the history of the account history can explains credit risk

at the 5 % level. We can add financing exclusivity at the 10 % level. On the

other hand, with LOGIT model, at the 5% level we have only account history,

financing exclusivity, seniority predict credit risk. Globally, logistic method

permits to explain at least 58% credit risk in that Microfinance institution,

it permit us to say that, if the method was apply he due to predict the 65% of

unpaid in AFIB during two years (2014-2015). However, in Oder to reduce credit

risk and information asymmetry in microfinance institutions, we recommend, that

microfinance advocate proximity finance where the policy «know your

customer» and coaching customer's after tacking credit, partial rationing

of customer with signs of risk. Partial rationing reduces credit risk and also

allows the institution to continue its activity in order to be profitable; the

long-term relationship between microfinance and its customer which, through

exchange of information, manages knows its customers, control or masters its

ecosystem. Another, policy is the tacking of guarantee, which more be solicited

by MFIs, because collateral can greatly permit to give the indicator on the

quality of the customer.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 1

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

INTRODUCTIONGENERALE

Le nouveau cadre institutionnel mis en place dans les pays de

la Communauté Economique et Monétaire de l'Afrique Centrale

(CEMAC) et utilisé par la Banque des Etats de l'Afrique de Centrale

(BEAC) dans la conduite de la politique monétaire de l'union, n'a fait

que favoriser le développement d'un système financier informel,

plus proche des petites et moyennes entreprises (PME) et des micro-entreprises.

Il faut reconnaître que ces « établissements de

crédits » de taille très modeste ont pu mobiliser des

ressources très importantes qui ont donné un poids non

négligeable aux activités de la micro finance. Le Cameroun peut

être cité à titre de pays phare dans cette expansion rapide

de la finance décentralisée. Le développement du secteur

de la micro finance est dû, essentiellement, aux institutions mutualistes

et/ou coopératives, aux institutions de crédit-épargne,

aux organisations non gouvernementales (ONG) et à certaines structures

d'appui. Les IMF sont devenues une composante importante de l'architecture

financière dans de nombreux pays en développement, notamment en

Afrique et en particulier dans La CEMAC en raison de la masse d'argent

brassée.

Ainsi, la création du réseau Cameroon

coopérative crédit union league (CAMCCUL), en 1963 a

marqué le début de l'activité de micro finance au

Cameroun. Mais son explosion dans les années 90, se présente

ainsi comme une réponse à la crise économique de la

deuxième moitié des années 80. En effet, cette crise a eu

pour conséquence dans le secteur financier local, la faillite de la

plupart des banques classiques. Les restructurations qui en ont suivi ont

provoqué non seulement la réduction du réseau bancaire

local mais aussi et surtout l'exclusion d'une couche sociale importante des

guichets des banques classiques, toutes ces conséquences ont

favorisé la création des nombreux établissements de

microfinance et de cette situation, il est revenu alors aux IMF de prendre le

relais et d'assurer le financement des micro-entrepreneurs qui autres fois sont

exclus par les grandes Banques locales.

Au Cameroun notamment, la microfinance a pris de l'ampleur ces

dernières années d'après les dossiers du Ministère

des Finances (MINFI 2014), on compte près de 500 EMF

agréés en fin 2012.Les dépôts de la clientèle

sont estimés à 454,5 milliards alors qu'ils

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 2

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

n'étaient que de 54 milliards en 2001. Et l'encours de

crédits quant à eux, sont estimés à 239,8 milliards

en fin 2012 alors qu'ils n'étaient que de 9 milliards en 2001.De ce

constat, on ne peut dire de la microfinance qu'elle est en nette progression de

part les statistiques que nous venons d'évoquer. Bien plus, elle

devientun véritable pourvoyeur d'emplois dans la mesure où et

grâce aux multiples agences qui se créent dans tout le pays,elle

emploie près de 15000 personnes.De même, elle a déjà

montré dans nombreux pays qu'elle peut changer la vie des millions

d'individus en leur permettant de créer des emplois et d'échapper

ainsi à la misère. L'engouement suscité par ce secteur lui

a favorisé un positionnement stratégique au milieu de nombreuses

actions soutenues par les bailleurs de fonds et l'Etat en faveur du

développement.

Ainsi, plusieurs IMF sont créés dans le but de

fournir des services financiers aux personnes à faibles revenus, tout en

assurant leurs pérennités. L'activité de la microfinance

est basée sur la collecte de l'épargne, le crédit, le

transfert d'argent, la micro-assurance, etc. Ses principales activités

tournent autour de la collecte de l'épargne et de l'octroi de

crédit, qui est l'un des éléments névralgique d'une

IMF, son importance vient du fait qu'il génère l'essentiel des

revenus par le biais des intérêts que les emprunteurs payent. Ces

revenus servent à la majeure partie à couvrir ses coûts de

fonctionnement. Cette activité permet à l'institution de

générer un profit qui assure sa viabilité

financièreet sa pérennité.

Toutefois, malgré les prouesses de la microfinance, ont

a pu dénombrer entre autre quelques insuffisances que l'expansion peut

cacher. Parmi lesquelles, on peut citer le problème de gouvernance, la

gestion du risque de crédits inadaptée lié à des

nombreux crédits non performants, le non respect des ratios

liquidité, de couverture d'immobilisation et de couverture des risques,

une méconnaissance des dispositions réglementaires ;et comme le

confirme l'Expert de la microfinance M. NDAM en ces termes « J'ai

relevé pour le compte du ministère des Finances une enquête

dans le cadre de la microfinance. J'ai été sidéré

de constater qu'il y avait des IMF qui ne connaissaient même pas la

réglementation applicable dans leur secteur »1, une

faiblesse dans les dispositifs du contrôle interne, etc. De cette

situation, nous pouvons dire que le secteur de la microfinance reste encore

fragile, elle est confirmée par les récentes faillites, COFINEST,

CAPCOL et la FIFFA de 2011.

Cependant, l'une des causes de faillites des institutions

financières relève de l'asymétrie d'information qu'il

existe dans la relation entre l'institution de microfinance et

1Les dossiers du MINFI 2014, rapporté par Brice

R. Mbodiam, pp 50.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 3

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

ses clients lors des opérations de crédit.Les

gestionnaires de clientèle étant tenus dans l'exercice de leurs

activités par des obligations de résultats et de la

rentabilité de leurs portefeuilles sont parfois obligés

d'accorder du crédit à une clientèle qu'ils ne

maîtrisent pas toujours très bien. Favorisant ainsi en nombre

grandissant les crédits non performants avec un taux d'impayés

souvent élevé. Le phénomène d'asymétrie

d'information donne naissance à deux problèmes qui sont :l'anti

sélection (qui se caractérise une situation dans laquelle

l'emprunteur cache à son vis-à-vis les informations sur la

rentabilité de son projet avant la conclusion du contrat de prêt),

et l'aléa moral (qui se caractérise par une situation

d'incertitude après la conclusion du contrat entre les parties), ces

situations conduisent en une mauvaise appréciation du risque que peut

représenter l'emprunteur. D'où la recrudescence des risques de

crédits dans les IMF et les rendent par la suite très

vulnérables.Se faisant, la présence de l'asymétrie

d'information entre les IMF et les clients fait que le financement d'un projet

soit problématique du fait du comportement opportuniste et de la

rationalité limitée qui caractérisent l'environnement

économique conduit le plus souvent à des contrats incomplets.

Bien,le risque de crédit dû au problème

d'asymétrie d'information est défini comme l'un des risques

auquel une IMF est confrontée, il correspond à la

probabilité que l'emprunteur nerembourse ni le principal,ni les

intérêts dû selon les clauses du contrat. Le crédit a

pour conséquence la dispersion de l'argent des épargnants entre

les mains d'une multitude d'emprunteurs. Cette situation rend la gestion de la

fonction crédit très complexe et parfois difficile. Ainsi,

plusieurs institutions ont commencé à enregistrer des taux de

crédits impayés non négligeables, Ce qui a entrainé

avec le manque de rigueur la faillite des plusieurs établissements

bancaires avant la crise des années 80. Cependant, la notion

d'asymétrie d'information est une réalité ancienne

même si elle n'est entrée que tardivement dans la théorie

économique.D'après la théorie de l'asymétrie

d'information, le prêteur fait face à une complexité dans

l'évaluation durisque de l'emprunteur lors d'une opération de

crédit du fait d'un manque d'informations notoire entre les deux

parties.

En revanche, les emprunteurs connaissent parfaitement la

probabilité de réussite de leurprojet et dissimulent donc les

parties trop risquées au prêteur dans la quête du

financement. Il y a donc une asymétrie d'information qui va provoquer

une antisélection. Cette situation pousse le prêteur qui veut se

protéger à augmenter le taux d'intérêt sur les

crédits, cette hausse du taux d'intérêt sur les

crédits produit plutôt l'effet inverse car elle chasse les bons

emprunteurs sur le marché et laisse les mauvais emprunteurs qui

connaissent

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 4

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

très bien leurs risques. Pour les établissements

de microfinance ces risques sont davantage importants, surtout dans le contexte

africain où il existe une insuffisance voire une absence de

données financières sur les emprunteurs(Guérin

2002)2. Il s'avère alors important de savoirquels sont les

éléments sur lesquels se fondent la décision d'offre de

crédit des responsables des institutions de microfinance face au risque

de la clientèle.C'est avec beaucoup d'enthousiasme et de

curiosité que nous nous sommes proposés de prendre comme sujet de

mémoire: « Gestion de l'asymétrie d'informationet

réduction du risque de crédit dans les Institutions de

microfinancecamerounaises : cas d'AFIB S.A ».

Toutefois, L'asymétrie d'information caractérise

la nature de la relation entre l'IMF et sa clientèle, cette

asymétrie est encore accentuée dans la relation du crédit

car le client qui sollicite du financement ne dévoile pas toujours

toutes les informations de son projet à l'établissement de

crédit de peur de voir le financement lui être refusé. De

ce fait, on se pose la question de savoir.Quel est l'impact de la

gestion de l'asymétrie d'informationsur la réduction du risque de

crédità AFIB S.A ?Ou encore,la gestion de l'asymétrie

d'informationpeut-elle permettre de réduirele risque de crédit

à AFIB ?Ce sont là quelques interrogations auxquelles

nous aimerions apporter des éléments de réponse au terme

de notre mémoire. Letravailquant àlui, va consister en une phase

théorique dans laquelle nous allons exposer une revue de la

littérature sur la gestion du problème d'asymétrie

d'information afin de réduire le risque de non remboursement dont est

victime les IMF et en une phase empirique où nous allons réaliser

une étude sur la gestionde l'asymétrie d'informationet la

réduction du risque de crédit dans un EMF :cas d'AFIB S.A. De

fait, son but premier est de nous permettre de réduirele risque

de crédit à AFIB S.A, par une gestion efficientede

l'asymétrie d'information; ceci afin de rentabiliser le portefeuille

d'engagements d'AFIB et d'assurer la pérennité de

l'institution, à l'aide des outils d'évaluation qui

seront cités en dessous. Les suggestions qui seront faites au terme de

cette analyse viendront parfaire notre travail en question.

2Guérin, I, (2002), « Systèmes

de micro finance et gestion de l'information: médiation,

détournement et appropriation de l'information », in Drumaux, A,

Mattijs, J. (éd) Défis de l'information et pilotage des

entreprises, AUF, Jouves, P221-235.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 5

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

Le choix du secteur de la microfinance comme champ de cette

étude peut se comprendre par rapport à son importance à la

fois économique et sociale dans le secteur financier Camerounais. En

effet, il nous a semblé que ce soit là l'un des secteurs dans

lequel l'on enregistre le plus de frémissements en cette période.

L'on peut être tenté de dire que c'est le secteur le plus

dynamique de l'économie camerounaise à l'heure actuelle. Sur le

plan social, il emploie aussi une part importante de la main d'oeuvre

locale.

Au-delà de la réponse que nous devons apporter

à notre questionnement de départ ce travail devra d'abord

permettre de satisfaire un double intérêt.

? Le premier est d'abord académique, rentrant dans le

cadre de notre formation en Banque du cycle Master de l'école

supérieure de gestion (ESG), de Douala. Cette recherche nous donne

l'occasion d'intégrer les connaissances théoriques acquises tout

au long de notre formation à ESG et les données du terrain. Ainsi

la synthèse de ce travail sera présentée et soutenue comme

mémoire de fin de formation en contribution partielle de l'obtention du

Master II en Ingénierie Financière et Comptable option Banque et

Finance.

? Le second intérêt est d'ordre professionnel.

Sur ce plan ce travail devra aider les établissements de micro finance

et AFIB en particulier à considérer sous un jour nouveau et avec

un oeil critique, sa gestion du risque de crédit dû au

problème d'asymétrie d'information,des coûts de transaction

qu'elle engendre dans le processus d'octroi de crédit, ceci en vu de

mieux cerner les risques de défauts que cache les clients, de

manière à minimiser l'exposition de l'institution aux divers

risques et à réduire sa vulnérabilité.Au bout du

compte ce travail servira ou aidera AFIB à réduire l'exposition

aux risques de crédits et d'envisager la mise en place d'un

système qui lui permettra de mieux détecter les risques de

défaut dans ses engagementsà travers l'analyse des

différentes variables explicatives qui sont retenues dans le cadre de ce

travail pour prédire ou expliquer le risque de défaut sur les

crédits accordés.Ainsi, pour orienter notre mémoire nous

formulons l'hypothèse de base suivante. La gestion efficiente de

l'asymétrie d'informationpermet de réduire à un seuil

acceptable le risque de crédit à AFIB. Elle facilite la

connaissance de l'emprunteur, de son activité et de son comportement,

ses intentions etévite de sélectionner le mauvais risque.

Pour mener à bien notre étude nous allons

utiliser une approche qualitative à travers l'analyse des

différentes variables explicatives qui sont retenues pour mesurer

(expliquer, prédire, évaluer), le risque de défaut ceci

pour montrer que la gestionefficiente de l'asymétrie

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 6

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

d'informationpermet de réduire le risque de

crédit. Bien plus, nous avons choisi de nous servir du modèle de

(Abdelwahed Omri et Meryem Bellouma2004,2008). Bienévidemment, nous lui

apporterons des améliorations empruntées à d'autres

auteurs en Finance. Nous allons utiliser les variablesindépendantes

telles que : la taille de l'entreprise, l'âge de l'entreprise,

l'exclusivité de financement, le ratio de liquidité

réduite, le levier financier, la garantie,la

confiance,l'autofinancement, la communication, l'ancienneté dans la

relation, le secteur d'activité, la forme juridique.

Les données utilisées dans le cadre de cette

étude sont issues de l'ensemble des dossiers de crédit

émis par les TPE et PME. Le tirage va nous permettre de constituer un

échantillon de 100 clients sur une période de deux ans. Cette

étude va permettre de collecter les informations sur les modules tels

que cité en dessus : la garantie, l'exclusivité de financement,la

taille de l'entreprise, l'âge de l'entreprise, l'autofinancement,

etc.Nous allons utiliser la technique d'échantillonnage non

aléatoire (échantillonnage par quotas), pour collecter les

données.

Dans le cadre de notre travail, nous avons organisé

notre réflexion en deux grandes parties. La première partie va

nous permettre de présenter la gestion de l'asymétrie

d'informationet la réduction le risque de crédit dans un EMF dans

approche théorique. Cela est fait dans but de définir le concept

de l'asymétrie d'information du sujet, et le lien entre

l'asymétrie d'information et le risque de crédit, et

présenté une revue de la littérature du sujet. La

deuxième partie quant à elle, est centrée sur

l'étude empirique de la gestion de l'asymétrie d'informationet la

réduction le risque de crédit dans un EMF à travers la

méthode qualitative et l'analyse des différentes variables

explicatives. Chaque partie est subdivisée en deux chapitres.

.

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de microfinance camerounaises : cas

d'AFIB S.A

CHAPITRE 1 :ASYMETRIE D'INFORMATION ET RISQUE DE CREDIT

: CLARIFICATION ET MISE EN RELATION DES CONCEPTS

Les asymétries d'information dans la relationIMF et

clients sont liées à des situations de divergence

d'intérêts, ici chacun d'entre les acteurs veut se protéger

contre une situation défavorable émanant de l'action de l'autre.

Notamment au moment du financement, car l'agent de crédit qui n'a pas

les informations suffisantes sur son client, ne sais pas le risque qu'il

représente et dans ce cas est obligé d'engager certains

coûts pour se couvrir ; d'où les coûts de transaction.

Section 1 :définitiondes concepts

La relation de financement entre le prêteur (le

principal) et son client (l'agent) est marquée par une asymétrie

informationnelle. Chacun d'entre les deux acteurs voulant maximiser son

espérance de gain, s'use de toutes techniques. Cependant, dans cette

situation l'agent détient et garde pour lui toutes informations.

A) Définition de l'asymétrie d'information

L'asymétrie d'information traduit une situation dans

laquelle,les deux agents engagés dans une transaction, ne

détiennent pas équitablement les mêmes informations au

même moment ; un agent détient plus d'information que

l'autre(AKERLOF, 1970).

D'après le Centre de ressources en Economie Gestion

(académie Versailles) « L'asymétrie d'information permet

d'analyser des comportements et des situations courantes de l'économie

de marché. Le plus clair du temps, on constate que sur le marché

de crédit, un des deux acteurs dispose d'une meilleure information, il

en sait plus que l'autre sur les conditions de l'échange

(qualitédu produit, travail fourni.). Cela contredit donc

l'hypothèse de transparence de l'information du modèle standard

de concurrence pure et parfaite. Des

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 7

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 8

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

individus rationnels qui maximisent leur utilité, sont

donc prêts à avoir des comportements opportunistes qui risquent de

compromettre le fonctionnement efficace du marché. »3

En économie, l'asymétrie d'information

caractériseun échange dans lequel certains participants disposent

des informations que d'autres n'ont pas. L'asymétrie d'information peut

avoir deux origines, elle peut provenir soit du fait d'un partenaire disposant

d'information de plus que l'autre, soit des coûts d'obtention de

l'information et ces derniers entraînent probablement le

phénomène de rationnement de crédit(Jensen et Meckling,

1976), cité par (NGONGANG, 2015)4. L'asymétrie

d'information trouve ses origines dans les facteurs comportementaux humains que

sont la recherche de l'intérêt personnel par la ruse et la

rationalité limitée. Ce phénomène apparaît

quand une partie au contrat dissimule à l'autre partie des informations

particulières qu'elle est la seule à connaître dans le but

de maximiser son gain.

La notion de l'asymétrie d'information

estcaractérisée par une asymétrie ex-ante entre le

prêteur et l'emprunteur, car le prêteur est dans

l'incapacité d'évaluer la demande de crédit faite par

l'emprunteur. Ce qui fait donc naître le phénomène d'anti

sélection (Stiglitz et Weiss, 1981), situation qui fait que le

prêteur rationne l'offre de crédit pour se protéger,et

d'une asymétrie ex-post quand après l'obtention du prêt,

l'emprunteur détourne celui-ci de son objet.Dans une situation

d'aléa moral, les actions mises en oeuvre ne peuvent être

discernées, le prêteur n'a pas la possibilité de

contrôler l'emprunteur.

B) Définition de la microfinance

La microfinance est la fourniture d'un ensemble de produits

financiers à tous ceux qui sont exclus du système financier

classique ou formel. Parmi les produits financiers de la microfinance nous

avons trois éléments qui sont.

3 CREG-2016

4Dagobert NGONGANG, (2015), « asymétrie

d'information et rationnement du crédit bancaire dans les pme

camerounaises », Journal of Academic Finance (J.A.F.), N° 5 fall, pp

40-59.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 9

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

- Le microcrédit représente une part assez

substantielle de l'activité des Institutions de microfinance (IMF) et se

définit comme un prêt de faible ampleur accordé à

des personnes ayant un accès limité aux crédits bancaires

afin qu'elles puissent créer leurs propres activités ; - La

micro-assurance est un système par lequel un individu, un commerce ou

une autre organisation effectue un paiement pour partager le risque ;

- La micro-épargne concerne des services de

dépôt qui permettent à un individu d'engranger de faibles

sommes d'argent pour une utilisation future. Souvent dépourvus de

crédit minimal, les comptes d'épargne permettent aux

ménages de mettre de l'argent de côté afin de faire face

à des dépenses imprévues ou de planifier de futurs

investissements (ZAHRAOUI, 2006)5.

D'après (Attali et al. 2007), citéepar (Kablan

S., 2012)6, la microfinanceest l'ensembledes dispositifs permettant

d'offrir des crédits de faible montant (microcrédits) à

des familles pauvres pour les amener à conduire des activités

productives ou génératrices de revenus leur permettant ainsi de

développer leurs très petites entreprises. Avec le temps et le

développement de ce secteur particulier de la finance partout dans le

monde, y compris dans les pays développés, la microfinance s'est

élargie pour inclure désormais une gamme de services plus large

(crédit, épargne, assurance, transfert d'argent.), et une

clientèle plus étendue également. Dans ce sens, la

microfinance ne se limite plus aujourd'huià l'octroi de

microcrédit aux pauvres mais bien à la fourniture d'un ensemble

de produits financiers à tous ceux qui sont exclus du système

financier classique ou formel. La microfinance trouve une solution aux

réticences des banques face aux difficultés de rentabiliser des

prêts de faible montants et les coûts de transaction énorme

que cela engendrerait.

La notion de la microfinance est ambiguë car les Anglos

saxons englobent sous le vocable de « l'ensemble des mécanismes

financiers mis sur pied pour fournir des services d'épargnes et de

crédit aux petites et micro entreprises (TPE) »7 y

compris les institutions exerçants une activité financière

informelle comme les tontines, les mutuelles, les ONG, etc. La microfinance

regroupe l'ensemble des opérations réalisées par le

système de financement

5ZAHRAOUI, O, (2006), Microfinance et Pauvreté

au Maroc : Outils d'évaluation et Impact, pp, 1-39.

6Sandrine Kablan,efficacité des institutions de

micro finance en UEMOA : une approche

outreach-intermédiation financière. 2012.

<halshs-00710206>

7 Labie M., « La théorie du champ en micro finance

: perspectives d'application», Notes de recherche n° 98-66

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 10

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

alternatif de financement, autrement dit les institutions dont

les transactions sont de faibles montants.8

C) Risque de crédit

Le risque de crédit : est la perte du capital ou des

intérêts attachés un crédit lorsqu'un client ne

respecte pas les échéances prévues à l'avance. Dans

une institution de microfinance, chaque prêt est assorti d'un risque de

crédit. En effet, chacun de prêts de taille réduite

représente généralement un pourcentage du portefeuille

total. Néanmoins, le crédit accordé par une IMF

étant généralement de courte durée et presque non

garanti, les portefeuilles de ces prêts tendent à être plus

volatiles et leur qualité peut se détériorer plus

rapidement que dans des institutions financières traditionnelles. C'est

pourquoi les IMF doivent absolument surveiller étroitement la

qualité de leur portefeuille.

Le risque de crédit est encore définit comme le

risque de défaut de remboursement de l'emprunteur. Le niveau du risque

est fonction de l'estimation du risque de défaut, il prend plusieurs

formes ou appellation (risque de contrepartie, risque de défaillance),

dans la transaction sur les marchés de crédits. Le risque de non

remboursement est évalué par des primes de risque (spreads), qui

traduit en termes monétaires la vraisemblance de la réalisation

du risque de non remboursement. Cependant, le produit de l'institution se fait

en fonction du risque qu'elle assume.

On distingue trois types de risques de crédit.

? Le risque de défaillance ou de défaut,

correspond au refus ou l'incapacité du débiteur de remplir ou

d'assurer à temps les obligations financières contractuelles en

vers les créanciers au titre d'intérêts ou du principal de

la dette contractée.

? Le risque de dégradation de la qualité du

crédit, se traduit par la dégradation de la qualité

financière de l'emprunteur, qui accroît la probabilité de

défaut. Cependant, la dégradation de l'emprunteur est traduite

par une hausse de la prime (le spread de crédit) qui peut être de

façon globale sur le portefeuille ou de façon

séparée.

? Le risque de recouvrement, se définit comme la perte

enregistrée après la survenance du défaut. Le recouvrement

est porté sur le principal et des intérêts après

déduction du

8Célestin MAYOUKOU, La

micro finance en Afrique Centrale état des lieux et perspectives de

développement* .IRED-CARE-CEDIMES, Université de Rouen. TFD

59-60/juillet 2000-octobre 2000

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 11

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

montant des garanties préalablement recueillies. Le taux

de recouvrement, constitue une source d'incertitude pour l'institutiondans la

mesure où, il est déterminé à travers plusieurs

facteurs (la durée de la procédure, la valeur résiduelle

de la garantie, la liste des créanciers). Certes, les définitions

suivantes nous ont permis de comprendre les concepts ci-dessus, quant n'ai t-il

de son lien avec l'asymétrie d'information dans le secteur de la micro

finance.Ce développement constituera la section deux de ce chapitre.

Section 2 : mise en relation entre l'asymétrie

d'informationet le risque de crédit dans les établissements de

microfinance

Le marché du crédit de la microfinanceest

caractérisé par une incertitude. Les informations qu'on y trouve

sont imparfaites et asymétriques. Ceci, parce que la clientèle

qui vient solliciter le crédit ne fournit pas toutes informations sur

son projet à l'institution et aussi, parce que l'environnement où

les deux évoluent ne pas favorable à la prévision d'un

éventuel risque de non remboursement.Bien plus, la présence de

l'asymétrie d'information entre la microfinance et son client ; pousse

le prêteur à se protéger contre un éventuel risque

de crédit par le renchérissement du prix des servicesrendus

c'est-à-dire par l'augmentation du taux d'intérêt. Ce qui

entraine les coûts de transaction importants que les potentiels

emprunteurs n'arrivent pas toujours à supporter, d'où le risque

de crédit.

A) Les caractéristiques de l'asymétrie

d'information

L'asymétrie d'information est un terme utilisé

dans le cadre de l'exécution d'une transaction ou de l'entretien d'une

relation commerciale entre deux parties, où une partie détient

pour elle les informations sur la chose qui fait l'objet de la transaction et

la cache à son vis-à-vis. C'est suite à la

démonstration de (AKERLOF, 1970)9, sur le marché de la

vente des voitures d'occasion, où les vendeurs connaissent mieux que

l'acheteur la qualité des voitures qu'ils vendent. Cet exemple

démontre que l'on peut aboutir à une sélection adverse ou

anti sélection des mauvais produits au détriment des bons, et

aussi de l'aléa moral après la transaction. La présence de

l'asymétrie d'information dans une transaction peut

détériorer le

9AKERLOF, G., (1970), « the Market of the

lemons», EncyclopædiaUniversalis.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 12

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

bon fonctionnement des marchés. Notamment, les vendeurs

se protègent soit en garantissant aux consommateurs la bonne

qualité des leurs produits ou de retirer leurs voitures du

marché.

De même, l'asymétrie qui touche le secteur de

l'assurance est caractérisée par l'impossibilité de

l'assureur de connaître les qualités intrinsèques des

personnes qui veulent se couvrir contre un éventuel risque. Dans la

tarification, la pratique de la prime moyenne pour l'ensemble des

assurés sera préjudiciable pour la compagnie dans la mesure

où, les dépenses engagées par les assurés à

risque élevé représentent beaucoup plus en volume et en

valeur, que celles retenues dans l'hypothèse d'un risque moyen. Un tel

choix leur est favorable. Cependant, les assurés représentant

moins de risque vont sortir du marché. L'anti sélection, est donc

le fait de ne pas assurer un grand nombre de personnes potentiels du fait de la

hausse de la prime par rapport au risque.Le manque d'information a permis

à la compagnie de ne pas cerner les types de risques. Se faisant

l'asymétrie informationnelle ressort deux concepts qui sont l'anti

sélection et l'aléa moral.

La présence du risque de crédit provient de

l'asymétrie d'information qui rend difficile l'évaluation des

emprunteurs. La capacité de l'institution de microfinance à

collecter les informations sensibles et à bien les gérer dans les

processus d'octroi de crédits, peut réduire l'exposition au

risque de crédit. L'information dans la relation de crédit est

asymétriquement distribuée, on conçoit aisément que

l'emprunteur est mieux informé sur les paramètres qui vont

déterminer la rentabilité de son projet, de la conjoncture de son

secteur et de son risque d'exploitation que le prêteur. Bien plus,

l'asymétrie d'information crée les problèmes d'anti

sélection ou la sélection adverse et d'aléa

morald'où une augmentation des coûts du crédit pour

rémunérer le risque.

1) L'anti sélection

L'anti sélection provient du fait d'un manque

d'informations qui se déclare au moment de la signature du contrat

(ex-ante). Lorsque les acheteurs ne cernent pas la qualité de biens

qu'ils désirent acheter, et que les vendeurs surestiment la

qualité de leurs produits afin de les vendre à un prix le plus

élevé possible. Les acheteurs ne peuvent donc ni avoir confiance

dans les déclarations des vendeurs, ni déduire qu'un prix

élevé signifie une bonne qualité. Dans un tel cadre, les

vendeurs de biens de bonne qualité, qui valent effectivement un prix

élevé,

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 13

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

peuvent être dans l'impossibilité de vendre leur

produit à leur véritable prix dans la mesure où les

acheteurs doutent de sa qualité.

La sélection adverse se traduit par le fait qu'en cas

d'augmentation du taux d'intérêt, seuls les projets les plus

risqués mais en principe les plus rémunérateurs sont

compatibles avec le financement par emprunt. De ce fait, les taux

élevés n'attirent que les emprunteurs les plus risqués.

Dans le contexte de la microfinance, l'incitation adverse implique que,

après avoir contracté un crédit à un coût

élevé, les emprunteurs sont incités à mettre en

oeuvre les projets les plus risqués afin d'améliorer leurs

gains.

Ainsi dans le cadre de la relation de crédit,

l'emprunteur est le seul capable d'évaluer les probabilités de

succès de son projet d'investissement au moment où il veut le

financement. Il sait pertinemment sur la réussite de son projet, et

aussi s'il sera en mesure de rembourser ses dettes ou non, et le prêteur

ne peut estimer la probabilité de résultat du projet et du

remboursement sans engager des coûts d'où les coûts de

transaction quoi seront développés dans la suite de notre

travail. L'anti sélection apparaît quand les paramètres du

prêt empêchent le prêteur de distinguer les critères

de choix. Il est incapable de distinguer le risque que représente chaque

emprunteur. En appliquant les critères généraux aux

prêts il va attirer les mauvais emprunteurs et les bons vont quitter le

marché. Le phénomène d'anti sélection

soulève deux hypothèses, dans lesquelles.

? Premièrement les emprunteurs de bonne qualité

doivent prendre des mesures pour se signaler aux prêteurs (IMF) on parle

de (l'équilibre de signalement). A travers des variables

financières ou signal, les bons emprunteurs ont intérêt

à annoncer publiquement les informations qui permettent aux IMF de

distinguer leurs projets de ceux de moins bomme qualité. D'après

(Leland et Pyle, 1977), citée par (Rim, 2012), l'asymétrie

d'information qui caractérise les marchés des capitaux sont

prononcées. Les emprunteurs qui ont une meilleure connaissance des

paramètres de leurs projets, doivent communiquer aux IMF toutes

informations qu'elles gagneraient à connaître. En effet, (Akerlof,

1970) dans son modèle d'application d'un prix moyen à tous les

emprunteurs, aurait comme conséquence de chasser les emprunteurs de

bonne qualité. Toutefois, Pyle et Leland préconisent comme

solution à ce problème, le fait pour l'emprunteur d'investir une

part importante de son patrimoine dans le projet, action qui au vue de

l'institution est considérée comme un signal fort, et traduit

l'attachement de l'emprunteur à la réussite de son projet.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 14

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

? Deuxièmement les prêteurs doivent inciter les

emprunteurs par des mécanismes qui les amènent à relever

leur véritable nature, (l'équilibre séparant). Quand

l'emprunteur reçoit un prêt après un filtrage (utilisation

d'une technologie de filtrage séparant les bons des mauvais). Pour (Wang

et Williamson, 1993),les coûts de sélection (sreeningcosts)

découlant de l'asymétrie d'information ex-ante sont bien plus

importants que les coûts de vérification (vérification and

auditingcosts), liés à l'asymétrie d'information ex-post.

De là ils préconisent aux prêteurs de filtrer les

emprunteurs sur le marché de crédit.

2) L'aléa moral

Dans le cas d'anti sélection l'asymétrie

d'information intervient avant ou ex-ante, au moment de la conclusion du

contrat, elle concerne la nature et la qualité des biens offerts sur le

marché.Mais, il est difficile d'anticiper le comportement de l'acheteur

après avoir acheté (ex-post). On parle alors d'un comportement

caché, ou de l'aléa moral. Cetteabsence de connaissance parfaite

du comportement après achat conduit à une situation où le

marché ne peut être traité de façon globale. Chaque

cas devient un cas particulier. Notamment, un autre exemple est souvent

cité dans le secteur de l'assurance, celui de l'assurance contre

l'incendie et le vol. Ici, on se demande si l'assuré prendra encore le

soin de se protéger contre les risques qu'il a couvert. La

réponse qui s'en suit est que trop d'assurances favorisent la perte de

précautions. En plus, c'est le casOù l'emprunteur peut cacher un

phénomène survenu après la conclusion du contrat de

prêt et peut influencer négativement le remboursement. Cette

situation empêche l'évaluation de la qualité de

l'emprunteur et de la décision d'octroi de crédit.

Bien, l'aléa moral modifie la nature de

l'équilibre par rapport à celui observé là

où les comportements sont rationnels et prévisibles. On distingue

une de situation. Où, l'individu non informé (le principal) ne

peut apprécier l'action de son partenaire (l'agent). Celui-ci est donc

tenté de se comporter dans son propre intérêt et d'annoncer

au principal non informé que les mauvais résultats sont le fait

d'événements indépendants de sa volonté. Par

exemple, l'effort des travailleurs est généralement

imparfaitement observable et ceux-ci peuvent avoir intérêt

à profiter de cet état de fait pour tirer au flanc et

déclarer que les mauvaises performances ne sont pas la

conséquence d'un relâchement de leur effort (CREG 2016). Le

problème est donc différent de celui rencontré dans le cas

d'anti sélection, où l'individu non

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 15

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

informé doit sélectionner un bon partenaire ou

un bon produit. Le moyen de résoudre le problème du risque moral

est donc de trouver une procédure incitative, tandis que le moyen de

résoudre le problème de l'anti sélection est de trouver

une procédure permettant d'obtenir une information sur une

qualité intrinsèque d'un produit ou d'un individu. Comme on vient

de le suggérer, les problèmes liés à l'aléa

moral sont en général étudiés dans le cadre de

modèles (principal-agent). Le problème du principal est de

trouver une procédure qui incite l'agent à agir dans

l'intérêt du principal. Il peut notamment choisir d'investir dans

des techniques de contrôle direct de l'action des agents qui ne sont pas

infaillibles, il peut aussi imposer des contrats qui instaurent une

compétition sur les résultats, ou encore proposer aux agents de

collaborer sur une longue période : la durée de la relation

permet de mieux connaître l'effort moyen fourni par l'agent.

Se faisant, dans une relation de crédit, la situation

d'aléa moral apparaît dès lors que l'emprunteur qui a

unemeilleure information que le prêteur sur son activité une fois

en possession du prêt, change les caractéristiques du projet et

agit différemment de ce qui est prévu par le contrat de

prêt(Stiglitz et Weiss, 1981).

Sur le terrain, l'aléa moral prend différent

formes. Premièrement l'emprunteur peut supporter des risques excessifs

dans son activité, profitant du fait que le prêteur ne pourra

évaluer ces risques sans engager d'importants coûts.

Deuxièmement le phénomène d'aléa moral se traduit

par la dissimulation des résultats de l'activité de l'emprunteur

et troisièmement il apparaît sous la forme d'une insuffisance de

la qualité de gestion de l'emprunteur et notamment de la maîtrise

des coûts. Sous l'angle de la théorie d'agence, on voit que la

relation entre le prêteur (le principal) et l'emprunteur (l'agent) est

négativement affectée par le comportement opportuniste de ce

dernier, après la signature du contrat. Le prêteur va alors

chercher se protéger contre ce genre de comportement, et

s'intéresse a la forme optimale de prêt (le contrat de dette

standard) GALE et HELLWIG (1985), dans le quel le prêteur reçoit

un paiement fixe (non contingent aux résultats) lorsque l'emprunteur ne

fait pas faillite ou la valeur résiduelle de son investissement dans le

cas contraire.

Le client peut tenter d'exploiter l'avantage dont il dispose

pour agir de manière opportuniste. L'institution fait donc face à

unrisque de substitution des actifs ou d'aléa moral (Stiglitz et Weiss,

1981). Une fois le prêt accordé, le rendement du projet

dépend de l'action de l'emprunteur, de son comportement et de l'effort

fourni. L'emprunteur, après l'attribution du crédit, peut

entreprendre des activités risquées menant à

l'échec du projet financé. Il est incité

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 16

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

soit à choisir un projet plus risqué que le

projet objet du financement Stiglitzet Weiss(1981), Stiglitz(1990),

citée par (RIM, 2012), soit à fournir de moindres efforts pour

réussir son projet(Innes, 1990, 1993), citée par (RIM, 2012).

L'aléa moral résulte ainsi d'un non-respect des termes du

contrat.

Certes, l'emprunteur peut allouer les fonds

prêtésà des fins plus risquées que prévu,

soit pour son usage personnel soit pour investir dans des projets non rentables

susceptibles de renforcer sa richesse personnelle. Il se trouve ainsi dans

l'impossibilité d'honorer son engagement envers l'institution de

microfinance. En augmentant son exposition au risque, il augmente l'exposition

de l'institution de microfinance au risque de crédit. Comportement qui

est préjudiciable au prêteur, car la probabilité de

remboursement du crédit est nulle. Ce manqued'informations peut

impliquer une mauvaise allocation de crédit et expose l'institution de

microfinance à un important risque de crédit. Certes,

l'aléa moral ou comportement ex-postse produit à

l'échéance du contrat. L'emprunteur peut par mauvaise foi choisir

de ne pas honorer ses engagements enversl'institution de microfinance. Un autre

élément qui vient encore accentuer le risque de crédit

dans les IMF est celui des coûts de transaction.

B) La présence des coûts de transaction dans

les opérations de crédit

Les asymétries d'information entrainent la

présence des coûts de transaction dans les transactions

financières entre l'IMF et ses clients. Les coûts de transaction

dans la relation entre institution de microfinance et sa clientèle et,

fait aussi partie des éléments qui alourdissent le risque de

crédit, car il nécessite des frais supplémentaires en

dehors du principal que le client doit payer.

Toutefois, les coûts de transaction du point de vue de

(CHUENG 1990), cité par (MAZEN, 2013), sont un ensemble des coûts

institutionnels incluant les coûts d'informations, de négociation,

de rédaction et d'exécution des contrats, de délimitation,

et respect des droits de propriété, de contrôle des

résultats de propriété. C'est encore, les coûts de

fonctionnements du système d'échange et plus

précisément dans le cadre d'une économie de marché.

C'est suite aux travaux de Coase (1937), pionnier de l'approche

transactionnelle, qui relève qu'il ya un coût de fonctionnement du

marché. En créant une entreprise on repartie les ressources. Les

coûts de transaction tout comme l'asymétrie d'information, se

distinguent d'un coût de transaction de type ex-ante qui sont

associés à la rédaction, la négociation, et les

garanties, les coûts de transaction de type ex-post qui interviennent

après la conclusion du contrat.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 17

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

L'origine des coûts transaction entre le prêteur

et l'emprunteur sont ainsi liés aux facteurs comportementaux de l'homme

que sont la rationalité limité et l'opportunisme. Les coûts

sont conçus comme le prolongement des théories fondées sur

la notion de l'asymétrie d'information.

1) La rationalité limitée

Elle est l'incapacité de l'homme de ne pas fonctionner

de façon rationnelle. L'agent économique agit dans l'incertitude

et manque d'informations car ses capacités sont limitées. Elle

explique les obstacles rencontrés par les agents économiques dans

l'élaboration des contrats complets. Se faisant la relation entre le

prêteur et l'emprunteur est sujette de rationalité limitée,

pour le prêteur, elle se manifeste par l'incertitude qui

caractérise les états futurs de la nature au moment de la

conclusion du contrat de prêt. En effet, le contrat garantie une relation

qui s'inscrit dans le temps et porte sur l'échange d'une épargne

constitué ex-ante par une créance dont la valeur va se

réaliser après ex-post, au vu de la solvabilité et de la

situation financière de l'emprunteur. Cet état de chose est

incertain et difficilement probabilisable au moment de la conclusion du contrat

le rend incomplet dans la mesure où toutes les

éventualités ne sont pris en compte. (Chevalier,1992),

relève deux sortes de rationalité limitée (relative et

absolue). Dans le cadre de la première (relative), le prêteur se

heurte à des limites en essayant de collecter et de traiter les

informations nécessaires à l'échange. La seconde

(absolue), est liée à l'incertitude qui caractérise

l'avenir. Cela conduit les agents à conclure des contrats imparfaits et

à l'origine du comportement opportuniste de l'emprunteur durant le

contrat.

2) L'opportunisme

L'opportunisme est le comportement de recherche de

l'intérêt personnel par le moyen de la ruse de la tromperie

(Williamson, 1986), cité par(Gardès N.& Maque I.,

2009)10. Il est suscité par la tentation d'un gain

supérieur à ce que prévoit le contrat. En effet,

l'emprunteur peut être motivé par sa volonté de non

remboursement total ou partiel du prêt ainsi que par la

réaffectation des fonds à l'insu du prêteur vers une

utilisation plus risquée et différente de ce

10N. Gardès,I. Maque, (2008),« La

compétence relationnelle: une réponse à l'opportunisme des

relations banque/entreprise »,IUT Département GEA, BAYONNE,

,Institut de gestion, La Rochelle.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 18

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

que le contrat prévoit. C'est un acte de mauvaise foi

où l'emprunteur dégage un profit individuel supérieur

à celui prévu dans le contrat (Lobez, 1997). L'opportunisme fait

aussi référence à deux types : Le type ex-ante avec la

volonté de l'emprunteur de tromper délibérément son

cocontractant et de type ex-post qui est adapté à une situation

non prévisible, il ya un caractère auto régulateur dans le

sens où il sous tend un comportement opportuniste dès lors qu'il

existe un risque dans le quel certains s'y livrent. Le risque d'opportunisme

accroît les coûts de transaction.

Se faisant, les coûts de transaction sont,

déterminés par : l'incertitude, la fréquence des

transactions et la spécificité des actifs.

Les asymétries d'information et les coûts de

transaction sont à l'origine de l'augmentation du risque de

crédit dans les IMF. L'emprunteur dans ses élans cache au

prêteur un certains nombre d'informations sensibles dans le processus

d'octroi de crédit. Cette situation impacte donc le bon

déroulement du remboursement. De même, l'asymétrie

d'information qui cause l'augmentation des coûts de transaction,

constitue un véritable facteur de risque majeur dans la mesure où

la cible des IMF est caractérisée par une activité

informelle, l'absence d'outils fiables pour une information financière

de qualité(NDIAYE K., 2012). Etant dans l'impossibilité

d'évaluer ses clients, les IMF pour se couvrir contre le risque de

crédit renchérissent le prix des services d'où une

augmentation des coûts de transaction. Mais alors, vu la

vulnérabilité des clients de la microfinance l'augmentation des

coûts de transaction est la conséquence du non remboursement de la

majorité de crédit accordé dans la mesure où le

poids de la dette vient parfois dépasser la capacité productive

ou générer le revenu.

L'asymétrie d'information constitue un véritable

facteur d'augmentation du risque de crédit dans les institutions

financières, il se traduit par le risque moral dont fait face

l'institution. Il est de deux ordres. La sélection adverse (ex ante),

dû aux actions de l'emprunteur avant la réalisation du

défaut et l'aléa moral (ex post), dû aux actions de

l'emprunteur après la réalisation du défaut. Bien plus,

selon la nature du risque auquel

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

l'institution fait face, elle est dans l'incapacité

d'observer les agissements des clients, ni de déterminer le but ou

l'objet du prêt (Touré F., 2013)11.

Ce chapitre, s'est intéressé à la

définition des mots clés et aussi à la présentation

du lien qui existe entre l'asymétrie informationnelle et l'augmentation

du risque de crédit dans les institutions de microfinance. Cette notion

engendre les problèmes de sélection adverse et l'aléa

moral dans les choix de financements et aussi les coûts de transactions

(rationalité limité etl'opportunisme). Cependant, le

problème d'information asymétrique augmente le risque de

crédit dont est victime les IMF. Le développement de la revue de

la littérature des travaux sur la gestion de l'asymétrie

d'information et de la réduction du risque de crédit fait l'objet

du chapitre deux.

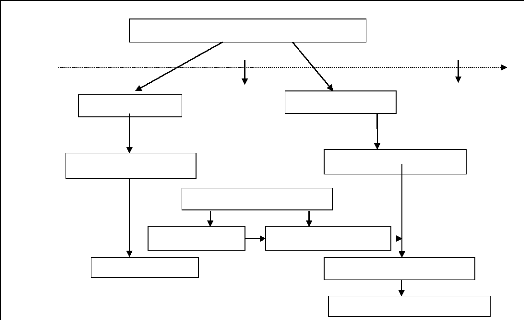

Figure 1 :explication de

l'asymétrie d'information et les coûts de transaction : la cause

du risque de crédit dans les IMF.

Conséquence

Anti-sélection

Aléa moral (Ex-post)

Rationalité limité

Opportunisme

Asymétrie d'information

Ex-ante

à la conclusion du contrat

à l'échéance du contrat

EX-post

Information cachée

Comportementcaché

Coûts de transaction

Temps

Causes

Risque de crédit

Source : auteur

11Fatoumata A dite Woybi Touré(c), MODELE DE

PROBABILITE DE DEFAUT DES PRETS DES BANQUES CANADIENES,HEC Montréal,

décembre, 2013.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 19

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

CHAPITRE 2 :GESTION DE L'ASYMETRIE D'INFORMATIONS ET

LA

REDUCTION DU RISQUE DE CREDIT EN MICROFINANCE : UNE REVUE DE

LA

LITTERATURE

La gestion de l'asymétrie d'information dans cette

relation de financement entre une IMF et le client demeure un problème

important pour l'ensemble des acteurs. Le marché du crédit est

caractérisé par des informations asymétriques entre les

agents, c'est dire l'incapacité à produire, à traiter une

information pertinente et parfaite. Dans cette situation, plusieurs auteurs ce

sont illustrés pour donner des solutions à ce

phénomène.

Section 1 : Revuedes travauxthéoriquessur la

gestion de l'asymétrie d'informations et la réduction du risque

de crédit dans une IMF

La microfinance reste un des secteurs de financement la plus

sollicitée par des très petites entreprises (TPE). Cependant, ce

secteur est confronté à des risques de crédit sur

l'ensemble des dossiers qui sont financés. Toutefois, il ressort de la

littérature que le risque de crédit dont souffre le secteur de la

microfinance relève du fait de l'asymétrieinformationnelle qui

caractérise le secteur. Les emprunteurs qui s'y livrent ne donnent pas

assez d'informations sur leur activité, et leur ambition après le

prêt.Cependant, pour le développement de cette section nous allons

adopter une approche mixte intégrant à la fois une approche

transactionnelle et une approche relationnelle dans la gestion de

l'asymétrie informationnelle qui caractérise la relation de

crédit entre l'institution de microfinance et sa clientèle.

A) La Gestion des asymétries d'information par

l'approche transactionnelle

C'est une approche qui fait appel à l'utilisation

intense des informations « hard » sur la base des données

financières par une appréciation quantitative de l'emprunteur et

son projet.

1) La prise des garanties

Le financement des TPE par les IMF est lié à une

contrainte informationnelle, cette contrainte limite l'accès au

financement à ces TPE. Cependant, l'optique de réduction de

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 20

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 21

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

l'asymétrie informationnelle (sélection adverse

et aléa moral), et le risque de crédit dans la relation entre

l'IMF et sa clientèle par une hausse du taux d'intérêtne

fait qu'attirer les mauvais emprunteurs aux projets les plus risqués.

(STIGLITZ ET WEISS, 1981), cité par(Mazen, 2013), reconnaissent

l'existence de l'asymétrie d'information entre les deux parties, la

hausse du taux d'intérêt ne peut être une variable

d'ajustement de l'offre et de la demande de crédit et l'effet de

l'augmentation de taux d'intérêtne vient en aucune façon

réduire le problème informationnel. Pour stiglitz et weiss la

réduction du risque associé aux mauvais payeurs passe par une

diminution de la taille du prêt et une réduction du taux

d'intérêt. Néanmoins, l'usage de garanties rend

l'information moins asymétrique car l'augmentation de la garantie par

une diminution du taux d'intérêt fait fuir les mauvais emprunteurs

(contrat séparant).qui instaure un niveau de remboursement à tous

les clients. En investissant dans la technologie de sélection des

projets, les IMF évaluent le degré de leurs clients. (BANGOURA

L., 2010).

La garantie est l'un des moyens qui permet aux prêteurs

de résoudre le manque d'informations dans une transaction, elle

dévoile le degré d'engagement de l'emprunteur, et fait

naître un climat de confiance entre les deux parties, dans la mesure

où la valeur de cette dernière est considérée comme

une présomption au remboursement du crédit. Elle permet à

l'emprunteur de s'engager dans des projets moins risqués. L'IMF peut

ainsi, limiter le risque d'aléa moral et le montant des pertes

potentielles pour le prêteur.

De même, la garantie permet de trouver une solution au

problème d'anti sélection qui provient de la meilleure

information détenue par l'emprunteur par rapport aux IMF avant toute

décision de prêt. En effet, c'est un véritable signal qui

apporte de l'information aux IMF.Elle les aide à obtenir de l'emprunteur

des informations privées détenues par ce dernier. Car les bons

emprunteurs sont plus incités à accepter de fournir une garantie

en échange d'un taux d'intérêt faible sur le prêt que

les mauvais emprunteurs. Ainsi, pour discriminer afin de savoir la

qualité des emprunteurs, le prêteur choisira soit un taux

d'intérêt faible ou élevé12. L'emprunteur

de bonne qualité choisit donc le prêt sécurisé, dans

la mesure où, il représente

12Mazen G., (2013),Le Rôle des Liens

Sociaux et de la Confiance sur le Financement Bancaire des PME : Une

étude exploratoire, Gestion et Management, Université de

Bretagne occidentale-BREST, Français.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 22

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

un risque faible de défaut. Ainsi, de la garantie est

attachée une grande probabilité de remboursement des prêts.

(Blazy et Weill, 2006), cité par (Mazen G., 2013).

2) Les contrats de crédit groupe et prêts

solidaires

La relation de crédit qui lie un EMF et ses clients est

entravée par une asymétrie d'information, le risque de

sélection des mauvais emprunteurs est très élevé.

La majorité de la clientèle est composée des TPE qui

fonctionnent sans véritable organisation, pas de comptabilité,

pas de documents de gestion nécessaire à l'appréciation de

l'activité. Contexte qui rend très difficile la collecte des

informations sur les clients, et nécessite de coûts exorbitants

pour les IMF (Guérin, 2000). Et, pas d'éléments pour

favoriser la véritable évaluation des clients, de la

faisabilité du projet, des coûtsde gestion. (NOVAK M., 2005). Ce

pendant pour financer les clients et réduire le risque de

l'asymétrie informationnelle et même les coûts de

transactions entre les deux parties.

Les contrats de crédits groupes ou solidaires sont

proposés aux membresd'une même communauté(C.ESSOMBA AMBASSA

et AL, (2013), NDIAYE K., 2012), qui est basé sur un système

d'autocontrôle du groupe et réduit le risque de

défaillance. Selon Guérin cité par (ESSOMBA, 2013), le

prêt groupes à responsabilité conjointe est un moyen qui

permet de remédier au problème d'asymétrie d'information

et le risque de crédit dont est victime les IMF. L'octroi du

crédit à des groupes sociaux présente une garantie de

remboursement et réduit de fait le risque d'une sélection adverse

car la responsabilité collective est un instrument de sélection

des membres du groupe (Ghatak, 1999) cité par (ESSOMBA C., 2013).Les

actions menées en faveur de la réduction des risques

d'aléa-moral sont menées par les membres du groupe de

crédit de caution solidaire et le garant selon la nature du contrat de

crédit. La réduction de l'aléa moral suite à

l'obtention du crédit incombe aux membres du groupe solidaire, ceci dans

l'espoir de bénéficier d'un nouveau prêt.

Le prêt groupe est l'une des innovations majeure en

microfinance, dans la mesure où la responsabilité reste conjointe

par les membres du groupe. Selon (Morduch, 1999), cité par

(François S., 2011), les mécanismes de prêts groupes

constituent des réponses appropriées pour réduire les

asymétries d'information. En effet, l'illustration de MUHMMAD YUNUS avec

la Grameen Bank13 en 1976 au Bangladesh en est bon exemple

(Stiglitz, 1990), cité par

13Grameen Bank: une institution pionnière dans

le microcrédit au Bangladesh.

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 23

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

(TCHAKOUNTE H. et Nekhili M.,2012), cette innovation implique

un modèle d'incitation au contrôle où les membres du groupe

se surveillent ceci est dû à l'enracinement social entre les

membres, et un modèle d'incitation au remboursement par l'instauration

d'un système de sanction sociale entre les consignataires ceci dans le

but de renforcer la capacité de remboursement du groupe.

De même le prêt groupe est une innovation notoire

dans la microfinance par rapport au prêt individuel (Standard). La

responsabilité sociale entre les membres anime tout le groupe. En

effet,(François S., 2011), le prêt groupe montre comment le

problème d'anti sélection est résolu dans les IMF, juste

sur la base des liens sociaux, car les membres se connaissent parfaitement

(quartier, village), la qualité des membres du groupe garantie le

prêt dans le présent et dans le futur. Se faisant, on observe une

grande souplesse dans la surveillance après l'obtention du prêt

car garantir le remboursement incombe les membres, selon (Stiglitz, Varian,

1990), (Banerjee et al, 1994), cité par (François, 2011), la

responsabilité conjointe (le Peer monitoring) réduit le risque

d'aléa moral et garantie le remboursement. Selon (Guérin I.,

2001), cité par (DZAKA T., 2009), le crédit donné au

groupe donne des droits et des obligations, qui les contraints à

utiliser le crédit obtenu à bon escient. Elle avance en soutenant

que le crédit de groupe donne le droit de regard autres membres, ceci

permet de réduire l'aléa moral donc est victime l'IMF et favorise

cependant la baisse des coûts de surveillance ou du monitoring. La

proximité (géographique et religieuse) entre les membres dans le

crédit de groupe a un apport considérable dans la

réduction de l'asymétrie d'information dans les IMF dans la

mesure où les membres se connaissent et parviennent à

homogénéiser le risque car les emprunteurs ont le plus souvent le

même profil. En plus, le crédit groupe constitue une offre

nécessaire et utile dans le portefeuille des IMF dans la mesure

où il permet de réduire plusieurs coûts, bref il contribue

à la réalisation des économies d'échelle.

3) Le rationnement de crédit

Les institutions de microfinance demeurent la seule source de

financement externe la plus sollicitée par les très petites

entreprises. Pourtant, l'accès au crédit semble difficile pour

elles. Le système d'information des TPE est très opaque

(Ngongang, 2015), que celui des

Mémoire rédigé et présenté par

MOUNKAME NDAM Jafarou Page 24

Gestion de l'asymétrie d'information et réduction

du risque de crédit les institutions de

microfinance camerounaises :

cas d'AFIB S.A

grandes entreprises. Cependant les informations qu'elles

fournissent sont moins fiables, moins pertinentes et avec beaucoup

d'irrégularités. Par conséquent, leurs relations avec les

IMF sont caractérisées par une asymétrie d'information.

Cet état des choses engendre le rationnement de crédit, dans la

mesure où les IMF se protègent contre le risque de défaut

de leurs parts.

Le rationnement de crédit intervient quand le montant

demandé excède le montant offert. D'après Yan cité

par (Ngongang, 2015), le rationnement existe si l'offre du prêteur ne

satisfait pas en totalité la demande de l'emprunteur. (Ngongang, 2015),