|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

« ESU »

INSTITUT SUPERIEUR TECHNIQUE ET SOCIAL

ISTS /Goma

BP:169Goma

Impact socio-économique des

micro-crédits

octroyés aux marchands de la ville de

Goma

par la MECRE-KATINDO.

Cas de marchands du marché

ALANINE

De 2013 à 2015.

Par

LUANGA BYAMUNGU Jérémie

Travail de Fin de Cycle présenté et défendu

en vue de l'obtention du Diplôme de Graduat en Développement

Communautaire.

Option : Gestion et Administration des Projets Directeur

: Célestin Ntabashwa

Assistant

Année académique 2015 -

2016

EPIGRAPHE

« Mon expérience personnelle

m'a donné une foi inébranlable en la

créativité des êtres humains.

J'en suis venu à penser qu'ils ne

sont pas nés pour souffrir de la faim et de la

misère. S'ils en souffrent

aujourd'hui, comme ils

l'ont fait dans le passé,

c'est que nous détournons les

yeux de ce problème. Je suis

profondément convaincu que nous pouvons débarrasser le monde de

la pauvreté si nous avons la volonté.

Le crédità lui seul, ne saurait mettre fin à

la pauvreté. C'est

seulement l'un des issues qui permettent

d'échapper à la

misère. »

Muhammad YUNNUS

II

DEDICACE

A mes chers parents KIKA KABOVU MACKY et BITONDO SANGANYI pour

m'avoir gardé et conduit sur le chemin de l'école ; Que le

très haut vous comble de ses bénédictions.

A mes frères et soeurs, pour avoir accepté mon

absence à certains travaux en privilégiant mes études ;

A mes oncles, tantes, cousins et cousines pour l'accompagnement

moral et financier depuis nos premiers pas à l'école

jusqu'à ce jour ;

A l'assemblée chrétienne de Goma/Ndosho, voici les

fruits de vos prières ; Que ce présent travail soit le miroir qui

traduit vos efforts à sa réalisation.

LUANGA BYAMUNGUJEREMIE

III

REMERCIEMENT

Jamais l'homme ne se suffit à lui seul, il ne peut

accomplir une oeuvre sans soutien de son entourage. C'est ainsi qu'il serait

ingrat de passer sous silence ceux qui se sont donnés courage de nous

assister pour la réalisation de cette tâche, qui n'est pas les

fruits de nos efforts personnel mais plutôt l'apport cumulé de

plusieurs personnes auxquelles nous devons une reconnaissance profonde. Mais

avant toute chose nous rendons grâce à Dieu le seul Maître

de l'univers et meilleur acteur pour le souffle de vie qu'il nous accorde

durant notre existence.

Nous adressons nos remerciements aux autorités

académiques et scientifiques de l'ISTS/Goma, à tous les

professeurs, chefs des travaux, et assistants chargés des cours dans

notre département de Développement Communautaire pour les

enseignements de qualité dont nous avons été

bénéficiaires.

Nos remerciements vont droit à l'assistant CELESTIN

NTABASHA, qui malgré ses lourdes tâches a accepté la

direction de ce travail dès sa phase de conception jusqu'à son

toilettage final.

Il serait ingrat de ne pas avouer nos sincères

reconnaissances à JONATHAN MUKOBELWA et sa chère épouse

LEONTINE BUNGILILA et CLEMENT BITAMUSA qui ont accepté de se sacrifier

corps et âme, malgré nos délicatesses et le moment critique

que traverse notre pays en fin de faciliter le parcours de ce trois ans ainsi

que la réalisation de ce travail.

Nos remerciements s'adressent à tous nos

collègues, camarades de luttes et nos amis avec qui nous avons

partagé les moments de joie et de souffrance.

Enfin, que toutes les personnes qui, de près ou de loin

ont contribué à la réussite de ce travail, soient

abondamment bénies.

LUANGA BYAMUNGUJEREMIE

iv

SYMBOLES, SIGLES ET ABREVIATIONS

% : pourcentage

$ : Dollar américain

AC : Agent de Crédit

AG : Assemblée Générale

AG : Administration Générale

BAD : Banque Africaine de Développement

BCC : Banque Centrale du Congo

BM : Banque Mondiale

C : consommation

CA : Conseil d'Administration

CAB : Cabinet

CC : Commission de Crédit

CS : Conseil de Surveillance

CTC : Comité Technique de Crédit

COOPEC : Coopérative d'Epargne et de Crédit

FC : Franc Congolais

FMI : Fonds Monétaire International

G-P-NK : Gouvernorat Provincial du Nord-Kivu

IMF : Institution de Micro-Finance

ISDR : institut supérieur de développement

rural

ISTS : Institut Supérieur Technique et Sociale

JC : Jésus Christ

KG : Kilogramme

MFVSD : Micro-Finance de Vision Sociale pour le

Développement

MECRE : Mutuelle d'Epargne et de Crédit

MECREGO : Mutuelle d'Epargne et de Crédit de Goma

MPR : Mouvement Populaire de la Révolution

N° : Numéro

V

ONG : Organisation Non Gouvernementale

ONU : Organisation des Nations Unies

PME : Petites et Moyennes Entreprises

PNUD : Programme des Nations Unies pour le

Développement

PT : Prix Total

PU : Prix Unitaire

Qté : Quantité

RDC : République Démocratique du Congo

R : Revenue

Sal : salaire

TDC : Technicien en Développement Communautaire

TFC : Travail de Fin de Cycle

vi

LISTE DES TABLEAUX

Tableau n°1 : Répartition des

enquêtés selon le sexe 39

Tableau n°2 : selon le niveau d'instruction 40

Tableau n°3: Répartition des enquêtés

selon leur âge 40

Tableau n°4 : Répartition des

enquêtés selon leur situation maritale 40

Tableau n°5 : Avis des enquêtés sur le

nombre des personnes à leur charge 41

Tableau n°6 : L'appréciation du système de

micro-crédit octroyé par la MECRE-

KATINDO 41

Tableau n°7 : Raisons de demande de crédit 42

Tableau n°8 : avis des enquêtés sur les

avantages de l'obtention de crédit 42

Tableau n°9 : avis des enquêtes sur l'existence des

difficultés de l'obtention de crédit

pour la première fois 43

Tableau n°10 : les difficultés qu'ils ont connues

lors de la première obtention de

crédit 43

Tableau n°11 : Avis des enquêtes sur l'existence

des difficultés au moment de

remboursement 44

Tableau n°12 : Si oui, quelles sont les causes 44

Tableau n°13 : Avis des enquêtés sur Le

système de remboursement de mutuelle

d'Epargne et crédit-katindo face à leurs

activités 44

Tableau n°14 : Avis des enquêtés sur

l'utilisation des bénéfices obtenus 45

Tableau n°15 : Avis des enquêtés sur leur

chiffre d'affaire 45

Tableau n°16 : Avis des enquêtés sur leur

niveau d'épargne 46

Tableau n°17 : Avis des enquêtés sur leur

nombres d'enfants scolarisés 46

Tableau n°18 : Avis des enquêtés sur le

nombre des kg ou des murongo qu'il

consomme par jour 47

Tableau n°19 : Avis des enquêtés sur la

somme d'argent dépensés par jour pour les

besoins alimentaire 48

Tableau n°20 : Avis des enquêtés sur leur

capacité financière d'accès aux soins de

santé 48

Tableau n°21 : Avis des enquêtés sur

l'existence d'effet positif de crédit sur leur vie

socio-économique 49

Tableau n°22 : Avis des enquêtés sur les

effets positif socio-économiques de

crédit ...49

vii

Tableau n°23 : Avis des Enquêtés en cas de

l'incapacité de remboursement du crédit

au délai convenu 50

Tableau n°24 : Offres-vous de micro-crédit 50

Tableau n°25 : les différentes sortes de

crédit que la mecre octroie 50

Tableau n°26 : Celui Qui est éligible d'obtenir le

crédit à la mecre 51

Tableau n°27 : Les exigences et critères à

remplir pour obtenir le crédit à la

MECRE 51

Tableau n°28 : ce que fait la MECRE KATINDO en cas de

l'incapacité de

remboursement du crédit 52

Tableau n°29 : le système de remboursement du

MECRE 52

Tableau n°30 : le système de remboursement du

MECRE 53

Tableau n°31 : Les perspectives de la MECRE pour

améliorer leur système 53

du

Tableau n°32 : Calendrier opérationnel des

activités 68

Tableau n°33 :

Rémunération

personnel 69

|

Tableau n°34

|

:

|

Matériel routant et

|

immobilier 69

|

Tableau n°35

|

:

|

Appareils de Bureau et

|

Papiers 70

Matériel du

Tableau n°36 :

bureau .70

Tableau n°37 :

synthèse

budgétaire 71

Tableau n°38

: Division des sources de

financement 71

VIII

PROBLEMATIQUE

Le monde moderne qui, face au progrès de la science et

de la technique est aujourd'hui confronté à un problème

d'ordre général, celui de développement. Celui-ci est un

continu de satisfaction des besoins et d'amélioration des conditions de

vie des individus et des communautés.

En 1944, le FMI, fut créé aux États-Unis

pour stabiliser le système financier international, en mettant en place

des mesures destinées à assurer le développement par

l'endettement aux pays du tiers monde, les sommes empruntées sont en vue

d'améliorer le niveau de vie des populations les plus démunies,

malheureusement cette population s'enfonce toujours dans la misère. Tout

d'abord les détournements sont massifs, une part importante des fonds

reste dans les banques du Nord, sur les comptes personnels des dirigeants au

pouvoir du Sud 1.

L'ONU poursuit en disant qu'en retenant qu'un pays

développé doit remplir les critères suivants :

- Croissance économique ;

- Taux élevé d'alphabétisés ;

- Diminution du taux de mortalité infantile ;

- Accès de la plu part des gens à l'emploi 2.

Néanmoins, depuis toutes ces décennies, notre

pays traverse une situation de crise socio-économique et politique sans

précédent avec toute une série de conséquences sur

tous les plans de la vie nationale. Avec la dégradation continuelle des

structures Etatiques, les conditions socio-économiques sont au plus bas

de l'échelle normale .cela est Confirmé par Thomas

dans son théorème : « Lorsqu'une situation est

définie comme réelle, elle entraîne des conséquences

réelles » 3. 1

Malgré cette crise économique dans laquelle le

pays s'est enlisé d'une part, et de l'autre part, les injonctions des

Fonds Monétaire International et de la Banque Mondiale ont

influencé la prise de certaines décisions politiques

allégeant la tâche de l'Etat vis-à-vis de sa population.

Pour preuve, ces extraits de discours du Président MOBUTU qui dit «

on ne doit pas chercher à tout faire, tout seul. L'expérience a

démontré dans les pays hautement industrialisés que les

affaires deviennent plus

11 Damien BINET François, Jamaïque dans l'Etat FMI,

Ed. CADTH, 2000, P.34

2 Denis Goulet cité par Ambroise KALUME K. Essai d'analyse

de la participation de (COLIDE) dans le développement de balega en zone

rurale de shabunda, TFC, 1996, ISDR/Bukavu, P.1.

3 Ministère du plan RDC, DSRP, Février 2004, P.5 et

P.11.

2

florissantes dans l'association, c'est-à-dire dans la

répartition de risques avec les autres. En ce qui concerne l'Etat, il ne

pourra plus participer que dans les grands projets auxquels les zaïrois ne

pourront pas s'intéresser faute des moyens suffisants, ou qui

représentent un trop gros risque pour les épargnes, ...

Il n'est plus question de l'Etat charcutier, boulanger,

boutiquier, épicier » (MOBUTU, discours 1965-1975). MOBUTU enfonce

la porte ouverte lors d'un discours prononcé à l'ouverture de la

2e session ordinaire du comité central du MPR au palais du

peuple le 26/02/1981 lorsqu'il déclare notamment « la nouvelle

conception de la relance agricole tourne de deux préoccupations,

à savoir la réhabilitation de tout ce qui existe

déjà et la privatisation de la gestion. Autrement dit, nous

voulons en finir une fois pour toute, avec le fonctionnariat,

l'Etat-commerçant, l'Etat-épicier. Nous devons nous appuyer sur

l'initiative privée, bien comme pour son dynamisme et son

efficacité, ... 4.

C'est ainsi que l'emploi a plus tragiquement subi des

conséquences difficiles causées par l'Etat,

caractérisées par la mauvaise gestion des Entreprises publiques

et par l'absence de politique de partenariat et l'incitation aux

investissements.

La crise socio-politique des années 1990 et les

conflits n'ont fait que précipiter cette tendance négative au

point que la crise de l'emploi et de formation professionnelle constitue une

des causes majeures d'une situation sociale extrêmement difficile. La

conséquence est l'aggravation de la pauvreté, l'accroissement de

la vulnérabilité des populations et exacerbation du chômage

urbain 5.

Avec cette démission de l'Etat, on assiste au

non-paiement des salaires des fonctionnaires, les parents n'arrivent plus

à subvenir aux besoins multiples de leurs familles, l'exode rural et

celui de fuite des cerveaux, la croissance démographique en milieu

urbain, la prostitution, d'où une forte déséquilibre entre

la croissance démographique et celle économique observée

dans les villes de la RDC.

La majorité de la population urbaine active est au

chômage. Pour assurer la survie, elle investit dans les activités

du secteur informel 6.

Étant condamnée à vivre dans ce secteur,

en exerçant des petites activités de survie telles que le petit

commerce, l`élevage, la vente des produits agricoles, etc.

Les personnes exerçant ce genre d`activités sont

confrontées aux problèmes de financement. Du fait qu`elles ne

disposent pas de fonds propres et ne peuvent pas fournir aux banques les

garanties usuelles, elles n`ont pratiquement pas accès au système

de crédit formel (Bock et Wilcke, 1999).

De récentes études ont montré qu`un

meilleur accès aux services financiers peut améliorer de

manière significative le revenu et la sécurité alimentaire

de plus démunis. Pitt et Khandker ont analysé en 1994 l`impact de

la Banque Grameen et du « Bangladesh Rural AdvancementCommitee » sur

le bien-être. Ils ont en effet constaté que la participation

à des programmes de crédit avait des effets positifs et

significatifs sur la scolarisation, les avoirs des ménages, la

consommation et l`état nutritionnel des enfants (Zeller,

1999).2

24. ABDOU BUKENI, Les

micro-entreprises privées et le bien-être socio-économique

des jeunes débrouillards à Bukavu, mémoire, ISDR/Bukavu,

2004, P.5.

5. Numéro spécial du CERPRU,N°14/2000,

16e Ed. ISDR/Bukavu, P.94

6. DSRP, Op.cit, P.14

3

Il convient cependant de faire remarquer qu`il ne s`agit pas

là d`une aide subventionnée, mais de prêts octroyés

à des personnes qui n`y auraient pas normalement accès. Ceci veut

dire que ces personnes sont tenues à rembourser, après un

délai, les prêts contractés.

En R. D. Congo, à Goma en particulier, le

phénomène microcrédit commence aussi de plus en plus

à prendre de l`ampleur, particulièrement auprès des

marchands et se présente comme alternative au problème de

financement des activités commerciales des petits commerçants.

Et si hier, en effet, la femme congolaise jouait un rôle

marginal dans le développement de l'économie formelle,

aujourd'hui, du fait de la crise multiforme dont le pays est miné, son

apport devient de plus en plus prépondérant dans la vie

économique. C'est pourquoi pour faire face à tout cela les

ménages font recours aux micro-crédits, pour assurer la survie de

leur famille.

Le secteur informel au Nord-Kivu comme à GOMA est

devenu le refuge de tous les ménages moyens et

bénéficiaires de micro-crédits.

Et comme, nous trouvons actuellement plusieurs IMFs à

travers la ville de GOMA à savoir : MECRE, IMARA, AKIBA YETU, TUJENGE

PAMOJA, etc, ces IMFS octroyaient des micro-crédits aux marchands, aux

ménages moyens et nécessiteux de la ville de GOMA.

Mais, force de constater qu`en ce début de la

micro-finance en R. D. Congo il n`existe pas encore beaucoup documentation sur

ce nouveau système de financement des activités

économiques et les statistiques en la matière font

défaut.

C'est pourquoi, vu ce qui précède, à

travers cette étude nous nous sommes posé les questions suivantes

:

- Le micro-crédit en faveur des marchands a-t-il un

impact positif sur le plan économique et social des

bénéficiaires ?

- Quels sont les avantages réalisés dans

l'acquisition des crédits ?

Les réponses à ces questions orienteront nos

réflexions tout au long de cette étude. 0.2. HYPOTHESE DE

TRAVAIL

Hypothèse (du latin hypothesis ; Hypo et Thesis ;

action de poser), procédé de raisonnement scientifique qui

consiste à supposer quelque chose qu'on vérifiera par ses

conséquences ou mieux vaste explication scientifique non

vérifiée.

L'hypothèse est une réponse a priori et

anticipée à la question soulevée à propos d'un

constat qui doit être diagnostiqué ; pour être

confirmée ou infirmée. Pour atteindre le but poursuivi par cette

étude et exploiter toute la problématique soulevée, nous

avons formulé les hypothèses suivantes :

4

1.Les micro-crédits auraient un impact positif sur

l'économie et le social des bénéficiaires ;

2.Les avantages des crédits seraient : la scolarisation

des enfants, l'accès aux soins des santés, l'émancipation

des femmes,lutter contre la pauvreté, l'augmentation des revenus, la

stabilisation des revenus ;

0.3. REVUE DE LA LUTTERATURE

La question des micro-crédits a déjà

été abordée avec une diversité de qualification et

selon différents aspects tels que la pratique des crédits

rotatifs, micro-stratégie de survie, politiques de micro-crédits,

comme outil de lutte contre la pauvreté a déjà

préoccupé pas mal des chercheurs. 3

Dans le souci de savoir le niveau de la recherche sur cette

question, nous nous sommes intéressés à certains travaux

de nos prédécesseurs en vue de doter notre étude de son

originalité4

1. SAFARI MITUGA, la pratique des

crédits rotatifs dans les ONGs de la ville de Bukavu pour la promotion

des activités de la femme entrepreneur. Cas des ONGs PLD, PAIDEK, CAPES,

Mémoire ISDR.

Il a analysé la partie de la pratique en vigueur dans

les ONGs précitées en matière d'octroi des crédits

auprès des femmes dans la vision de lutter contre la pauvreté. Il

a montré que les femmes sont plus crédibles dans les pratiques

des micro-crédits rotatifs.

Il a limité son étude uniquement aux femmes

entrepreneurs, mais elles ne sont pas les seuls acteurs économiques au

sein de leurs ménages respectifs, et à elles seules, elles ne

peuvent rien à la vie du ménage. En ignorant cette

complexité de la pauvreté, l'équilibre de sexe (gender) et

l'âge que renferme le problème de la pauvreté.

D'où notre étude va analyser les effets du

micro-crédit sur le plan socio-économique en montrant la synergie

des forces que les ménages consentent à travers la contribution

de la mère, du père et des enfants à travers les

activités génératrices de revenu nées du

micro-crédit reçu

2. CIRHUZA BADHERA, Les

micro-stratégies de survie et le bien-être socio-économique

du ménage de la veuve catholique de Bukavu, Mémoire, ISDR.

5

Dans son étude, il se base sur une seule approche

orientée vers les ménages de la veuve catholique de la ville de

Bukavu à travers ses différentes paroisses.

En limitant ses recherches uniquement sur les veuves de

l'Eglise Catholique, tout en ignorant les veuves d'autres confessions

religieuses et celles non croyantes, il laisse transparaître une certaine

discrimination religieuse. En plus, en se bornant seulement aux femmes veuves

sans songer aux hommes, aux jeunes gens, il rompt l'équilibre de sexe

dans le processus de lutte contre la pauvreté dans le

développement.

D'où l'apport de notre étude comme

complément se sentira au point où nous allons analyser la

situation socio-économique de ménages de marchands sans

distinction avant les micro-crédits et après le

micro-crédit afin de voir le niveau d'accroissement apporté par

la présence de micro-crédit dans les ménages de marchands

de la ville de Goma.

3. Consolatrice BORA FURAHA,

Micro-crédit : outil de lutte contre la pauvreté par

l'accroissement du revenu des ménages à Uvira, T.F.C,

ISDR/Bukavu, 2005.

Elle a montré que les micro-crédits n'ont pas

jusque-là atteint les objectifs nobles qui sont ceux de lutte contre la

pauvreté. Elle estime que la mauvaise connaissance de différents

rouages et l'insuffisance des crédits octroyés soient à

l'origine. Elle pense que les micro-crédits constitueraient une solution

appropriée s'ils s'approchent de la base et s'attèlent à

répondre aux besoins réels du financement des pauvres. Elle

poursuit en montrant que le micro-crédit à Uvira est une

réalité figée et n'offre pas les « bons

crédits » aux clients ; chose qui compromet encore une fois sa

rentabilité. Elle pense qu'en libérant le micro-crédit de

son statut de « crédit minimaliste pour l'auto-emploi des pauvres

» et en le transformant en « Services financiers et assistance

technique pour les entreprises agro-alimentaires et agricoles en vue de

générer une grande quantité d'emplois salariés pour

les pauvres » qu'il pourra tenir toutes ses promesses.

Néanmoins, elle n'a pas analysé les multiples

changements apportés par les micro-crédits sur le plan

alimentaire, scolaire, sanitaire et autre dans les ménages

bénéficiaires de crédits à Uvira afin de mesurer

l'impact socio-économique de ses micro-crédits dans la lutte

contre la pauvreté à Uvira. Elle n'a pas fait allusion à

l'état socio-économique des ménages avant les

micro-crédits et leurs états après l'utilisation de

micro-crédits et c'est à ce niveau que ce travail lui

complétera.

0.4. a. OBJECTIF GLOBAL DU TRAVAIL

Nous tentons par cette recherche, de trouver des

mécanismes de création d'une IMF qui ne tiendra pas seulement

compte des conditions qui sont requises pour l'octroi du crédit au tiers

mais aussi qui intègre la politique de recherche du vrai besoin ressenti

par le demandeur et ainsi participer pleinement à cette

amélioration des conditions socio-économiques et ne pas

répondre à un besoin non ressenti. Ce travail vient aussi comme

un instrument démonstrateur des effets positifs réaliser par le

crédit à la vie

6

socio-économique des marchands dans leurs

ménages, qui vont faire l'objet de notre analyse au long des pages qui

suivent.

b. OBJECTIFS SPECIFIQUE

- Connaître la raison de demande de crédit ;

- Savoir les différents effets apportés par le

crédit au bénéficiaire ;

- Connaitre la capacité financière de

bénéficiaire de crédit avant crédit et

après crédit ;

- Identifier les divers avantages de l'obtention de crédit

;

0.5.1. METHODES

GRAWITZ M. définit la méthode comme : un ensemble

d'opérations utilisées par des sciences pour atteindre,

démontrer et vérifier les vérités qu'elles

poursuivent 7. Il s'agit ici d'une démarche de l'esprit pour

découvrir et démontrer une vérité quelconque. Ainsi

donc, pour vérifier nos hypothèses notre étude a recouru

aux méthodes suivantes :

a) La Méthode analytique

Cette méthode nous a permis d'organiser, d'analyser

les faits constituant la pierre d'achoppement de l'amélioration des

conditions socio-économiques des ménages

bénéficiaires des micro-crédits dans la ville de GOMA ; en

interprétant les données récoltées lors de nos

enquêtes. Il s'agit ici d'une analyse objective et systématique de

la situation que nous avons rencontrée sur le terrain ; ce qui nous a

permis, par ailleurs d'envisager les voies et moyens pour une action future.

b) La Méthode descriptive

Cette méthode nous a aidé à

décrire le cadre général de notre étude, en

délimitant et en relevant des aspects monographiques du dit milieu

influençant le sujet et la présentation du MECRE ET ALANINE.

c. La Méthode statistique

Elle nous a permis de présenter sous forme des tableaux

chiffrés nos données.

0.5.2. TECHNIQUES

Madeleine GRAWITZ définit la technique comme

étant : « un ensemble de procédés opératoires

rigoureusement bien définis, transmissibles et susceptibles d'être

appliquées à nouveau dans les mêmes conditions

adaptées au genre de problématique et de

phénomènes. C'est en d'autres termes un procédé

situé au niveau des faits ou des pratiques qui servent à

réaliser un but déterminé. Etant donc

7

un outil, nous nous sommes servis de quelques techniques dont

les principales sont les suivantes :5

a) La technique documentaire

Nous nous sommes servis de cette technique en recourant

à certains ouvrages, articles, rapports d'activités ONG, revues,

... ayant traité certains aspects de notre sujet, ce qui nous a permis

de recueillir des informations nécessaires à la

réalisation de cette étude.

b) L'échantillonnage

Nous avons recouru à cette technique pour

déterminer marchands d'Alanine dans la ville de Goma encadrés par

MECRE et bénéficiaires des micro-crédits et qui sont

concernés par notre enquête.

Les résultats obtenus sur cet échantillon du

type occasionnel étaient extrapolés sur toute la population de

cette catégorie de ménages bénéficiaires des

micro-crédits.

c) L'interview avec guide d'entretien

L'interview ou entretien se définit comme : « un

procédé d'investigation scientifique utilisant un processus de

communication verbale ; pour recueillir des informations en relation avec le

but fixé 13. Basée donc sur

l'interrogation orale, cette technique nous a permis de nous entretenir avec

les marchands bénéficiaires de micro-crédit à

l'aide d'un guide d'entretien préparé d'avance, d'une

série de question qui étaient réparties en thèmes

bien médités en rapport avec notre sujet.

O.6. CHOIX ET INTERET DU SUJET 0.1. CHOIX DU

SUJET

Le choix de ce sujet n'est pas hasardeux. Il a

été stimulé par les effets socio-économiques que

nous observons, avoir observé, produits par les micro-crédits

dans les ménages vulnérables. Une attention

particulière a été portée sur ce sujet car

aujourd'hui plus d'une personne développe les mécanismes de

réduction de la pauvreté, un fléau qui guette notre

planète. Personnellement et étant d'une famille

bénéficiant des microcrédits auprès d'une

institution de micro finance, ce sujet a retenu notre attention car nous avons

voulu mesurer le niveau de participation de ces IMFS dans la réduction

et l'assouvissement de la misère dans laquelle les ménages de

Goma se retrouvent.

0.2. INTERET DU SUJET

a.Sur le plan scientifique

Ce travail est un résultat des recherches

fouillées et constituant un document au chercheur

intéressé par la question peuvent s'y ressourcer. Il a

montré les bienfaits

57 GRAWITZ M., Méthodes des sciences sociales,

Dalloz, Paris, 1976.

8

des micros crédit à travers les

bénéficiaires de crédit à la MECRE-katindo ; Enfin,

ce travail a pu mettre sur pied une Micro-finance de vision sociale pour le

développement comme nouvelle stratégie de lutte contre la

pauvreté et l'exclusion des certaines personnes et qui appliquera un

taux d'intérêt de 2% sur tous les crédits réussit

par les ménages.

b. sur le plan académique

Au plan académique, ceci répond aux exigences

des institutions supérieures et universitaires qui prônent que

chaque étudiant finaliste du premier ou deuxième cycle fasse une

rédaction d'un travail de fin de cycle qu'il doit présenter ou

défendre.

c. sur le plan social

Ce travail va aider les futurs chercheurs d'avoir une

nouvelle vision sur les IMF dont la majorité considère comme un

panace à la lutte contre la pauvreté en oubliant que ces acteurs

utilisent cette pratique pour s'enrichir au détriment des

bénéficiers. Ce travail est une source pour un nouveau

décollage et une réorientation des politiques des IMF afin de

bien remplir leurs missions.

d. Sous le cadre socio-politique

Ce travail aidera à éveiller l'opinion tant

provinciale, nationale et internationale ainsi que différents chercheurs

sur leur vision de la micro-finance et lutte contre la pauvreté à

Goma. Ce travail sera un pied sur lequel les autorités politiques et

ainsi les auteurs de micro-finance peuvent utiliser pour redéfinir les

nouvelles politiques de gestion de micro-finance afin de contribuer davantage

au bien être socio-économique des ménages.

e. sur le plan personnel

L'intérêt est aussi particulier en ce sens qu'en

tant que futur développeur, la réduction de la pauvreté

reste un secteur qui nécessite beaucoup plus d'attention étant

même le plus souvent la finalité de plus d'un projet de

développement. Ce travail nous a permis de renforcer nos connaissances

dans le domaine d'économie de développement à travers les

institutions de micro finance de la ville de Goma .En plus, nous a permis de

faire une analyse critique sur le taux d'intérêt appliqué

par L'IMF et leur impact sur le bien-être socio-économique des

ménages de la ville de Goma.

0.7 DELIMITATION SPATIO-TEMPORELLE DU

SUJET

Le professeur TSHIMANGA dit « Limiter son sujet, c'est

déterminer ce que l'on veut étudier : c'est définir ce que

l'on retient, mais c'est aussi écarter un certain nombre de

problèmes »(14)

0.7.1 Délimitation spatiale

Notre étude porte sur : « L'impact

socio-économique des microcrédits octroyés aux marchands

dans la ville de Goma cas du marché ALANINE» en

République Démocratique du Congo. Certes, que notre étude

porte sur la ville de

A.2. SIEGE SOCIAL

9

Goma mais nous avons choisi une seule institution de micro

finance, il s'agit de : MECRE KATIDO; se retrouvant dans la ville de Goma.

0.7.2 Délimitation temporelle

L'étude couvre la période allant du début

de l'année 2013 jusqu'en 2015, dans Le Marché ALANINE dans la

ville de Goma, province du Nord Kivu en RDC.

CHAPITRE I. PRESENTATION DU MILIEU D'ETUDE

A. LA MECRE-KATINDO

A.I HISTORIQUE DE LA MECRE

L'histoire de la MECREGO remonte en 2001 dans un environnement

malsain, caractérisé par la guerre, l'insécurité et

effritement des activités des institutions financières

classiques. Dans ce contexte, la population n'avait pas d'autre choix que de se

prendre en charge en créant des nouveaux procédés de

subsistance.

C'est dans le souci de subvenir aux besoins des exclus du

système financier classique (dit laissés pour compte) que le

promoteur de l'Institut Supérieur d'Informatique et de Gestion ISIG en

sigle, monsieur KATULANYA ISU Deo qui était aussi à la recherche

de débouchés pour ses étudiants finalistes émis

l'idée de créer une structure financière de type nouveau

qui allait aider la population de Goma dans la lutte contre la pauvreté

et en vue de promouvoir le développement.

En effet monsieur Deo KATULANYA et Cléon MUFUNGIZI

concrétisèrent l'idée en créant la première

coopérative avec le moyen qu'ils disposaient. Comme la

coopérative vit le jour en pleine ville de Goma, elle fût

dénommée mutuelle d'épargne et de crédit de Goma,

MECREGO en sigle le 30 juin 2001.

Pour sa consolidation, depuis sa création, la MECREGO

comptait sur les efforts de la population et la mobilisation des ressources

locales. Cependant, un événement malheureux ---- la ville de Goma

en date du 17 janvier 2002, il s'agit de l'éruption du volcan

NYIRAGONGO.

Les activités de la MECREGO remonte tellement vite

qu'une agence n'est plus capable de supporter les flux. D'où

l'organisation est contrainte d'étendre ses activités.

La MECRE KATINDO quant à elle, étant une filiale

de la MECREGO, fut créée en 2003 selon la loi portant

agrément de la constitution des entreprises ou des institutions de Micro

Finance, elle fut agréée par la loi portant le n°

005/200005/2002 du 07 mai 2002 relative à la constitution.

Puis sur demande des membres et des certaines populations

MECRE KIN fût créée à KINSHASA en 2004, en 2005

MECREBU fut créée à BUKAVU, MECRE BIRERE à Goma,

MECRERU à RUTSHURU, la MECREGO fut agréée en date du 14

juin 2006 par la Banque centrale du Congo avec le numéro

d'agrément suivant : Gouv./D143/0810.

10

Le siège social de la MECRE-KATINDO/COOPEC est

situé dans la commune de Goma sur l'avenue de Goma n°31. II peut

être transféré à tout lieu sur proposition du

Conseil d'Administration et après approbation de la BCC.

6A.3. ZONE D'INTERVENTION

La zone d'intervention de la MECRE-KATINDO s'étend dans

les limites administratives de la province du Nord Kivu. Elle peut être

élargie à d'autres parties de la RDC sur décision de

l'Assemblée Générale et après approbation de la

BCC.

A.4 VISION DE LA MECRE KATINDO

Devenir la meilleure mutuelle d'épargne et de

crédit qui contribue efficacement à la réduction de la

pauvreté et au développement du Pays.

A.5. MISSION DE LA MECREGO KATINDO

Améliore les conditions sociales et économiques

des membres « populations à faible revenu » en leur

fournissant de manière pérenne les services financiers de base

sur l'étendue de la ville de Goma.

A.6. OBJET SOCIAL

La MECRE-KATINDO a pour objet social de :

- collecter l'épargne de ses membres sous toutes ses

formes ; - consentir les crédits à ses membres ;

- promouvoir l'entraide entre les membres.

A.7. VALEUR DE LA MECREGO KATINDO

Flexibilité ; célérité ;

proximité ; efficience ; sécurisation ; respect des membres.

A.8. OBJECTIFS STRATEGIQUES DE LA MECREGO KATINDO

? Professionnalisation des activités ;

? Atteinte de l'autonomie opérationnelle et

financière ;

? Accroissement du nombre des membres par la création des

guichets mobiliers ; ? Participation à la réduction de la

pauvreté et au développement de la République

Démocratique du Congo.

68. Statut de la

Mecre-Katindo/COOPEC, 2005

11

A.9 Ressources financières

Les ressources financières de la Mecre-Katindo

proviennent des :

- Droits d'adhésion ;

- Parts sociales ;

- Cotisations et souscriptions des membres ;

- Dons, legs et subventions de l'Etat ou d'une autre

institution nationale ou

internationale ;

- Intérêts sur les micros crédits

consentis.

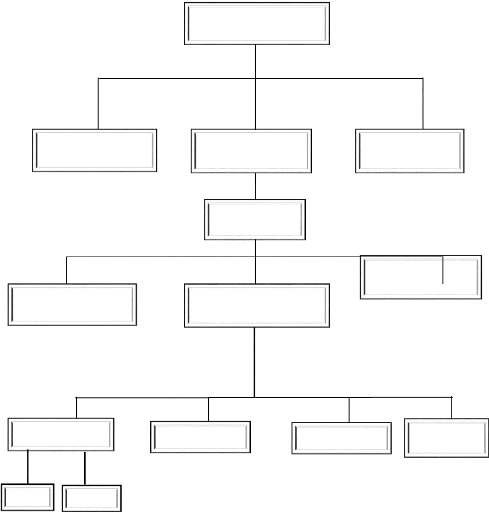

GERANCE

COMMISSION DE CREDIT

ASEMBLEE GENERALE

CONSEIL

D'ADMINISTRATION

Huissier

Sentinelle

Assistant Comptable

Caissière Principale

Chef d'Agence

Chargé de

l'Administration

Chargé de comptabilité et finance

Clientèle et Réception

CONSEIL DE

SURVEILLANCE

Agents de Crédit

A.10 ORGANIGRAMME

12

13

A.11. FONCTIONNEMENT 0 Assemblée

Générale

C'est l'organe suprême de la Mecre-Katindo

composé de tous les membres. Elle se réunie une fois par an. Elle

est chargée de (d'):

- Orienter la politique interne et externe de la

Mecre-Katindo/COOPEC,

- Prendre connaissance du rapport annuel du Conseil

d'Administration et du Conseil de

Surveillance,

- Nommer les commissaires aux comptes,

- Donner mandat au Conseil d'Administration d'étudier les

possibilités de créer de

nouvelles agences,

- Déterminer les critères et modalités

d'élection des membres du CA et des membres des

autres organes,

- Décider de l'affiliation ou désaffiliation

à une Coocec,

- Prendre toute décision sur la bonne marche de la

Mecre-Katindo/COOPEC sur

proposition du CA.

0 Collège des Fondateurs

C'est un organe composé de tous les membres signataires

des statuts. Il est le dernier recours de Mecre-Katindo/COOPEC. Ses membres

sont garant de la bonne marche de la Mecre-Katindo/COOPEC.

0 Conseil d'Administration

Le conseil d'administration est un organe composé de

cinq administrateurs minimum. Toutefois, un nombre impair plus

élevé, sans être supérieur à neuf, peut

être prévu. Le CA admet ou refuse les demandes des personnes et

sociétés ou organismes qui désirent devenir membre et

règle les gestions des transferts et des retraits des membres. Il est

aussi chargé de :

- décider de la démission ou de l'exclusion des

membres,

- Nommer et révoquer le gérant,

- Détermine ses devoirs et fixe son traitement sous

réserve de dispositions de la

législation en vigueur ;

- Voter le budget de fonctionnement et d'investigation ;

- Se prononcer en appel, sur les décisions de la

Commission de Crédits à l'endroit d'un

membre ;

- Fixer la politique concernant l'épargne et le

crédit et approuver le budget ;

14

- Contrôler l'exécution du budget et le suivi de

la politique des prêts ;

- Assurer le respect des prescriptions légales,

règlementaires et statutaires ;

- Favoriser le travail des inspecteurs et de toute mission de

contrôle dépêchée par la

Banque Centrale, par la Coocec ou par la

fédération selon le cas ;

- Promouvoir par toute mesure utile, l'éducation

économique, sociale et coopérative des

membres ;

- Proposer des solutions pour un règlement à

l'amiable des différends ;

- Mettre en application les décisions de l'AG ;

- Arrêter les états indiquant la situation de la

Mecre-Katindo/COOPEC à la clôture de

l'année sociale et propose le partage trop-perçu

;

- Régler tout ce qui concerne son fonctionnement

intérieur ;

- Suspendre et révoquer sans appel tout dirigeant. Il

accomplit tous les actes nécessaires

et prend toutes les dispositions qui ne sont pas à la

compétence exclusive de l'AG ;

- Rendre compte de la gestion des prêts au CA chaque

mois ;

- Examiner toutes les demandes de crédits,

vérifier la solvabilité et les garanties morales

et matérielles offertes et se prononcer sur leur

admissibilité ou sur leur rejet ;

- Prendre toutes les mesures nécessaires à la

bonne gestion des fonds prêtés par la

MecreKatindo/COOPEC et vieller à l'accomplissement

fidèle des engagements pris par

les membres emprunteurs et à la rentrée des

créances ;

- Connaître exactement l'emploi que l'emprunteur se

propose de faire du prêt sollicité et

refuser si le prêt est destiné à un fait

inutile, extravagant, nuisible ou dangereux ;

- Autoriser l'extension des activités (guichets) et en

informer la Banque Centrale ;

- Elle évalue avec le plus grand soin les valeurs

morales de l'emprunteur et évalue sa

capacité à remplir ses obligations.

Ø Conseil de surveillance

Il est composé de trois membres qui sont

désignés par le CA. Il est chargé de :

- Veiller au contrôle périodique de la

MecreKatindo/COOPEC par les organes

compétents,

- Recevoir les plaintes des membres et les soumettre aux

organes compétents,

- Entreprendre les vérifications ou inscriptions des

comptes, livres et opérations de la

MecreKatindo/COOPEC,

- Vérifier les avoirs et les engagements de la

MecreKatindo/COOPEC,

- Soumettre ses recommandations au CA,

- S'assurer que les règles de déontologie

applicables à la MecreKatindo/COOPEC sont

respectées.

- Il s'assure que les opérations sont en

conformité avec les statuts les ROI et les décisions

de l'AG au niveau de différents organes.

- Fait le rapport des observations et adresser ses

recommandations au CA.

15

0 Commission de Crédit

La Commission de Crédit est un organe composé de

trois membres élus par l'Assemblée Générale de la

MecreKatindo/COOPEC parmi les membres de la MecreKatindo/COOPEC. La Commission

de Crédit se réunit une fois le mois et a la

responsabilité de gérer la distribution et le remboursement du

crédit. Les décisions de cette commission sont prises à

l'unanimité.

0 Gérance

Cet organe est chargé :

- De la gestion quotidienne de la MecreKatindo/COOPEC.

- Il représente la MecreKatindo/COOPEC sous

l'autorité directe du CA.

- Il a la signature sociale de la MecreKatindo/COOPEC sur

résolution du CA.

- Il tient ou fait tenir sous sa responsabilité la

comptabilité de la MecreKatindo/COOPEC.

- Dresse les inventaires, le bilan et le compte

d'exploitation.

- Il prépare la situation financière de la

MecreKatindo/COOPEC suivant les instructions

en matière et les normes comptables.

- Il paye les dépenses prévues dans le budget de la

MecreKatindo/COOPEC et sollicite

l'autorisation spéciale du CA pour d'autres

dépenses.

- Il gère le personnel et propose au CA sur les questions

d'engagement. Il propose au CA

la nomination et les révocations des employés.

- Il représente sur demande du CA la MecreKatindo/COOPEC

dans les actes judiciaires

et extrajudiciaires.

Il est secrétaire du CA et de la CC avec voix

consultative.

B. MARCHE ALANINE (ou olive lembe)

SITUATION GEOGRAPHIQUE

Le marché alanine se situe dans la ville de GOMA,

commune de Goma, Quartier Himbi, dans l'avenue de Goma

Limité au :

- NORD : par la route Goma-sake (en face du bureau de la commune

de

karisimbi ;

- SUD : par la route qui descend versla plage du peuple

- A l'EST : par la station hope

- A L'OUEST :par le dispensaire Alanine dont il porte le nom

16

CHAP II: CADRE CONCEPTUEL ET THEORIQUE

II.1. DEFINITIONS DES CONCEPTS DE BASE (CLES)

a. LA MICRO-FINANCE ET LA MICRO-CREDIT

Si la notion de micro-finance est de plus en plus

évoquée, sa définition n'est pas toujours

explicitée ; et quand elle l'est, elle varie d'un auteur à

l'autre. Il existe en effet de nombreuses manières de définir la

micro-finance même si l'on peut retenir que le minimum consensuel

reconnaît que la micro-finance est l'offre de services et produits

financiers aux populations démunis n'ayant pas accès aux services

du secteur financier formel.

Selon Marc Labie (1999), on appelle

micro-finance, l`octroi de services financiers (généralement du

crédit et/ou de l`épargne), à des personnes

développant une activité économique productive, le plus

souvent de l`artisanat ou du commerce, et n`ayant pas accès aux

institutions financières commerciales en raison de leur profil

socio-économique (il s`agit des pauvres, sans revenus fixes, qui

n`offrent aucune des garanties en vigueur dans les institutions bancaires

commerciales).

L`aspect le plus connu de la micro-finance est le

microcrédit. Il consiste le plus souvent à octroyer des

prêts à court terme, soit pour permettre la constitution du fonds

de roulement, soit pour réaliser de petits investissements (par exemple

une machine à coudre pour un artisan, achat des semences pour les

maraîchers, etc.).

Le microcrédit est un instrument

delutte contre la pauvreté, qui permet à de

petits entrepreneurs exclus du système bancaire classique d'obtenir un

prêt pour développer une activité. « Le

micro-crédit correspond à de petits prêts accordés

à des taux d'intérêt en principe plus bas que ceux - du

marché (pour certains organismes, il est nul ou minime, mais pour

d'autres il atteint 20 à 30%) »15. Il demeure donc le produit phare

de la micro finance.

Signalons que le micro-crédit est souvent

destiné à aider les communautés et les familles en

difficultés pour démarrer une activité et aussi soutenir

les activités déjà existantes.

Le prêt offert par la micro-finance permet aux hommes ou

aux femmes démunis d'accroître ou de démarrer les

activités génératrices de revenus. Le prêt sera

ensuite rembourser par échelonnement du montant total à payer. Ce

système se développe surtout dans le pays du tiers monde mais il

existe aussi dans certains pays développés. La micro finance est

orientée sur une cible nouvelle : les pauvres et les exclus. Elle

reconnaît leurs talents, leurs besoins et leurs capacités à

rembourser les prêts obtenus.

Au lieu de les éliminer par avance, de la

clientèle de crédit parce que les méthodes, les

critères et les garanties ne sont pas adaptés à leur

situation, elle invente des méthodes et des garanties qui leurs

conviennent.

17

Le système de microcrédit permet ainsi de

découvrir que les gens exclus du crédit bancaire classique sont

comme les autres, dotés de l'esprit d'entreprise, de la capacité

du jugement et qu'au surplus, ils remboursent plutôt mieux que les

riches.

Ce système de micro-finance repose sur le lien social

et s'en sert. Elle est une finance de proximité tant géographique

que culturelle. Elle est toujours adaptée aux besoins de sa

clientèle.

Les prêts sont ainsi octroyés à des

individus ou à des groupes appelés « groupes solidaires

» en raison de l`obligation faite à leurs membres de se couvrir les

uns les autres (si un membre du groupe ne remplit pas ses obligation en

matière de remboursement, les autres doivent les assumer). Les taux

d`intérêts appliqués sur ces prêts sont au moins

égaux, voire supérieurs, à ceux du système bancaire

traditionnel. Quant aux garanties, elles peuvent être réelles ou

morales mais elles reposent avant tout sur des mécanismes de pression

sociale (groupe solidaire ou chef du village) et sur la motivation de se

préserver un accès à des services financiers (notamment

à des crédits dont les montants peuvent aller croissant). Ici, il

faut noter que les mécanismes de pression sociale souvent

utilisés comme garantie semblent de plus en plus critiqués car

tendant à restreindre les libertés individuelles. En effet,

très généralement dès qu`un membre d`un groupe est

en retard, les autres membres se rabattent sur sa famille pour le

remboursement.

Dans ce travail il est plus question, bien entendu, du

microcrédit qui est la forme la plus pratiquée de la

micro-finance à travers le monde, notamment en RDC et à Goma en

particulier.

b. CRÉDIT

L'étymologique du terme "crédit" (participe

passé du latin : «credere», croire) rappelle que

l'opération est fondée sur la croyance par le créancier,

que le débiteur sera à même de payer sa dette à

l'échéance. Le créancier est donc « celui qui fait

confiance » à un débiteur.

Malgré la confusion qui persiste pour la

définition du mot crédit, nous l'utiliserons

seulement dans son sens financier qui est celui du « prêt ».

Le crédit consiste en la faculté d'emprunter le capital

d'autrui en échange d'engagement de remboursement et de payer le prix de

son emploi à la fin d'une période déterminée ou

convenue » LE LAIT (1973).

Cette définition nous amène à l'aspect

commercial du crédit quant à ce qui est de l'échange d'un

bien, mais donne l'idée du coût de l'opération, du

décalage dans le temps et de la pièce maîtresse de toute

opération de crédit est la confiance (Croire en

une promesse de paiement et attendre une liquidité future).

18

Quand le crédit signifie prêt, il consistera en

une « opération par laquelle une personne met une somme d'argent

à la disposition d'une autre ». Il ressort de cette

définition qu'il y'a intervention de 2 personnes dans une

opération de crédit : d'une part le prêteur (celui qui

donne le crédit), il remet immédiatement la monnaie ou le bien

qu'il accepte d'échanger et d'autre part l'emprunteur, celui qui

reçoit le crédit et qui promet de remettre plus tard la monnaie

ou le bien de ce qu'il a reçu7.10

c.IMPACT

POUR L'encyclopédie Encarta 2007, l'impact est

l'ensemble de répercussions de quelque chose sur une autre chose.

d. SOCIO-ECONOMIQUE

Pour saisir le sens de ce concept, il sied de

considérer les deux mots qui le composent : social et

économique.

? LE SOCIAL

Ce terme recouvre une pluralité de significations, Dans

le cadre de ce travail, il est pris dans le sens de ce concerne les membres de

la société, leurs conditions psychologiques et économiques

ou ce qui vise l'amélioration de conditions de vie et en partie, les

conditions matérielles des membres de la société.

? ECONOMIQUE

L'encyclopédie encarta défini le concept

économique comme ce qui se rapporte à l'ensemble des

activités de production et de consommation des biens matériels

d'une collectivité humaine. Le petit Larousse illustré aborde

dans le même sens en le définissant comme étant l'ensemble

des phénomènesliésà l'économie.

Ainsi donc, nous basant sur ces définitions, nous

pouvons définir socio-économique comme ce qui est en rapport

avecl'amélioration des conditions de vie et des revenus d'une

population.

e. ECONOMIE

Etymologie : du grec ancien oïkonomia, gestion de la

maison, constitué de oikos, maison, et nomos, gérer,

administrer.

Etymologiquement, l'économie est l'art de bien

administrer une maison, de gérer les biens d'une personne, puis par

extension d'un pays. Plus généralement, l'économie est une

science sociale qui étudie la production, la répartition, la

distribution et la consommation

710.

http://www.ifrance.com/humaniweb/microcrédit.html

19

des richesses d'une société. Le principe

général qui sous-tend l'économie, en particulier pour les

ressources limitées ou rares, est celui de la rentabilité. Elle

consiste à consommer un minimum de moyens en vue de réaliser un

maximum de profits.

La définition de l'économie n'est pas

consensuelle. Ses contours et son contenu varient en fonction des auteurs et

des courants de pensée.

f. LA PAUVRETE

Aujourd'hui, tout le monde s'accorde sur le fait que la

pauvreté est un phénomène complexe, pluridimensionnel, ne

pouvant être réduit à sa simple expression monétaire

(c'est-à-dire à un niveau insuffisant de ressources

économiques pour vivre de façon décente).

Le PNUD déclare ainsi que « la pauvreté

n'est pas un phénomène unidimensionnel - un manque de revenus

pouvant être résolu de façon sectorielle. Il s'agit d'un

problème multidimensionnel qui nécessite des solutions

multisectorielles intégrées » [2000a : 34]. De même,

la Banque mondiale affirme que la pauvreté a des « dimensions

multiples », de « nombreuses facettes » et qu'elle est « la

résultante de processus économiques, politiques et sociaux

interagissant entre eux dans des sens qui exacerbent l'état d'indigence

dans lequel vivent les personnes pauvres » [BM 2000 : 1].

Selon le PNUD

Dans le rapport Vaincre la pauvreté humaine (2000) du

PNUD, un encadré définit spécifiquement l'«

extrême pauvreté », la « pauvreté

générale » et la « pauvreté humaine ».

Ainsi, « une personne vit dans la pauvreté extrême si elle ne

dispose pas des revenus nécessaires pour satisfaire ses besoins

alimentaires essentiels - habituellement définis sur la base de besoins

caloriques minimaux [...]. Une personne vit dans la pauvreté

générale si elle ne dispose pas des revenus suffisants pour

satisfaire ses besoins essentiels non alimentaires - tels l'habillement,

l'énergie et le logement - et alimentaires ». La «

pauvreté humaine », quant à elle, est

présentée comme l'« absence des capacités humaines de

base : analphabétisme, malnutrition, longévité

réduite, mauvaise santé maternelle, maladie pouvant être

évitée » [rapport 2000a : 19].

g. SOCIETE COOPERATIVE

Une coopérative est une personne morale regroupant des

personnes ou des sociétés qui ont des besoins économiques,

sociaux ou culturels communs. En vue de les satisfaire, elles s'associent pour

exploiter une entreprise conformément aux règles d'action

coopérative.

Elle est constituée en vertu d'une loi précise,

la Loi sur les coopératives. Le pouvoir y est exercé de

façon démocratique par les membres, soit un membre, un vote.

Comme la société par actions, la

coopérative est une personne morale distincte de ses membres et la

responsabilité de chacun des membres y est limitée à la

valeur des parts souscrites.

20

Toutefois, elle se distingue des autres entreprises par le

mode de répartition de ses excédents. Ceux-ci sont remis aux

membres sous forme de ristournes, selon l'utilisation de chacun des services de

la coopérative

L'objectif d'une coopérative est de satisfaire certains

besoins socioéconomiques communs de ses membres. Les membres d'une

coopérative sont des propriétaires-usagers. En tant que

propriétaires, ils assument ensemble les responsabilités

liées à la propriété. Comme usagers, ils se

procurent des biens et des services ou y trouvent un emploi. À titre de

membres, ils participent : À la propriété, Au pouvoir, Aux

résultats

h. UNE BANQUE

Une banque est une entreprise qui gère les

dépôts et collecte l'épargne des clients, accorde des

prêts et offre des services financiers. Elle effectue cette

activité en général grâce à un réseau

d'agence bancaire.

Cette institution financière doit posséder une

licence pour pouvoir exercer, laquelle est délivrée par un

État et validée par des institutions spécifiques.

Les banques, non seulement exercent le « commerce de

l'argent », mais sont également les organismes qui produisent de la

monnaie. Selon l'adage « les crédits font les dépôts

», tout crédit accordé par une banque augmente la masse

monétaire en créant un dépôt bancaire (monnaie

scripturale) de montant équivalent, et tout crédit

remboursé réduit la monnaie en circulation.

Les banques jouent un rôle économique très

important. Elles contribuent (de même que les marchés financiers)

à orienter l'argent de ceux qui en ont momentanément trop vers

ceux qui en ont besoin. Elles ont un grand rôle dans la sélection

des projets en fonction de leurs perspectives économiques. Leur

rôle peut être comparé au coeur dans un corps humain qui

distribue le sang riche en oxygène vers les organes qui en ont

besoin.

i. LA BANQUE COOPERATIVE

Une banque coopérative est une entité bancaire

qui appartient à ses sociétaires. Ces derniers ont la double

qualité d'associé et d'usager, de propriétaires et de

clients de leur banque. Les banques coopératives sont

généralement créées par des personnes appartenant

à une communauté locale ou professionnelle ou partageant des

intérêts communs. Les banques coopératives fournissent

généralement à leurs sociétaires toute une gamme de

services bancaire et financiers (prêts, dépôts, comptes

bancaires).

Les banques coopératives se différencient des

autres banques par leur organisation, leurs buts, leurs valeurs et leur

gouvernance

j. L'EPARGNE

Il n'est pas du tout aisé de pouvoir donner une

définition commune de l'épargne car il y'a divergences d'analyses

de tel ou tel autre auteur.

21

L'épargne c'est la partie du revenu des ménages

non dépensée en biens et services (ancienne définition) ;

cette définition s'appliquant mieux dans une économie classique,

l'épargne se calculerait alors en faisant le revenu (R) moins la

consommation (C).

La définition moderne considère l'épargne

comme un comportement de sacrifice dans ses consommations pour l'objectif de

laisser quelque chose de côté. Cette définition

considère que tout le monde est capable d'épargner. C'est

l'idéal de la micro-finance, or entre l'idéal et la

réalité il y'a tout un monde.

Nous ne resterons pas muets de ce fait, nous pouvons dire que

l'acte d'épargner résulte d'un choix de la part du titulaire d'un

revenu, d'un bien ou d'un service entre consommation immédiate et mise

en réserve. L'épargne porte sur la fraction provenant de la

production courante ou d'une circonstance exceptionnelle (héritage,

gratification) qui est soustraite de la consommation quotidienne ou courante.

L'on constitue donc l'épargne dans le souci de diversifier le patrimoine

de l'épargnant soit pour des raisons de prestige, de

sécurité, d'héritage ou de pouvoir.

II.2. GENERALITES SUR LE CREDIT OU LA MICRO-FINANCE

II.2.1. EVOLUTION DU SECTEUR

22

Si le débat sur la définition de la micro

finance est relativement récent, il n'est pas sans importance de

rappeler que le concept n'est pas tout nouveau. Pour certains

spécialistes de la micro-finance, les origines du micro crédits

se situent en Babylone, c'est-à-dire quelques 3400 ans avant JC, quand

le temple d'Ourouk faisait fructifier les offrandes reçues des

fidèles en consentant du prêt en nature. Les pratiques auraient

ensuite évoluées à la fois au fil des siècles et au

rythme du développement économique du monde. Trois milles ans

après JC, l'épargne et le crédit rotatif apparaissent en

Inde sous trois formes principales : les traditionnels usuriers, les guides

marchands et les ECRA.

Au 19ième siècle, des programmes de micro

prêt et d'épargne collective pour faire face aux situations de

crise apparaissent dans plusieurs pays.

Friedrich Raiffeisen et Alphonse Desjardins

sont considérés comme les pères du mouvement

mondial de COOPEC. En Allemagne, en 1840, le maire F. Raiffeisen crée le

premier syndicat du crédit qui finira par toucher 2 000 000 de paysans.

En Irlande, Jonathan SWIT met en place le système

irlandais de fonds pour prêt qui soutiendra jusqu'à 20% des

familles irlandais chaque année.

En Afrique certaines expériences ont

été identifiées au Ghana (1920), au Kenya, Nigeria,

Ouganda dès 1955.

D'autres expériences ont été

constatées en Europe, Amérique du nord puis en Amérique

latine. En 1970, des programmes expérimentaux sont lancés au

Bangladesh et au Brésil, où il s'agit d'accorder des micro-

prêts solidaires à des groupes de femmes.

Le Micro crédit prend un essor

considérable grâce à celui qui deviendra prix Nobel de paix

en 2006, le professeur Muhammad YUNUS.En observant le

modèle économique inefficace et improductif des femmes artisanes

pauvres, il décide de créer une réponse institutionnelle

pour aider les personnes : La Grammen Bank, la première

banque de micro finance moderne. Il développe le micro

crédit et ouvre la voie à de nombreuses autres expériences

menées dans le monde entier.

Des institutions sont créées pour fournir aux

pauvres des moyens de créer leur gagne-pain. Le succès de la

Grammen Bank qui compte maintenant comme client plus de 7 millions de la

population de Bengladesh a connu un écho dans le monde

entier.8

816CONGO Youssoufu, Cours de Stratégies des

institutions financières, 1ière licence, FASE/UPC ,2003-2004, p

9

23

II.2.2. HISTOIRE SUR LA GENESE DE LA MICRO-FINANCE

La micro-finance fait aujourd`hui l`objet d`une large

attention de la part des acteurs du développement dans la lutte contre

la pauvreté. Elle est devenue un des instruments importants de cette

lutte.

La micro-finance trouve son origine dans les innovations

éthiques de l`économie sociale de la fin du 19ème

siècle des pays industrialisés. Dès cette époque,

une multitude d`initiatives ont vu le jour pour promouvoir l`épargne des

classes laborieuses (paysans, ouvriers, artisans), pour la sécuriser et

la rémunérer de façon attractive, mais aussi pour la

transformer en crédits, beaucoup moins coûteux que ceux offerts

par les commerçants et autres usuriers de l`époque (Defourny J.

et al, 1999).

Friedrich Raiffeisen et Alphonse

Desjardins, sont considérés comme les pères du

mouvement mondial des coopératives d`épargne et de crédit

(COOPEC). Le premier, lance l`idée en Bavière dans la seconde

moitié du 19ème siècle, le second la développe au

Québec dès le début du 20ème siècle.

Une coopérative d`épargne et de crédit

est une institution financière démocratique et à but non

lucratif. Elle est organisée et contrôlée par ses membres,

qui s`associent pour regrouper leur épargne et se faire mutuellement des

prêts à des taux raisonnables.

En Afrique, des expériences les plus

anciennes ont été identifiées au Ghana (1920), au Kenya,

Nigéria, Ouganda dès 1955. La formule des Crédit Unions ou

coopératives d`épargne et de crédit a surtout

été développée au cours de ces vingt

dernières années (Nsabimana A., 2004).

D`après le World Council of Credits Unions (WOCCU)

cité par Tollenaere (2002), le mouvement coopératif est de fait

présent partout dans le monde avec près de 36.000

coopératives et quelques 85 millions de membres.

MUHAMED YUNUS né en 1940 dans ce qui

est encore l'Empire des Indes, Yunus grandit dans la partie de cet immense

territoire appelée à devenir le Bangladesh en 1971.

Troisième d'une famille de quatorze enfants, il obtient un Master en

économie à l'université de Dacca. Après une

première expérience en tant que professeur d'économie

à l'université de Chittagong et entrepreneur, il part

compléter ses études aux Etats-Unis. Il rentre au lendemain de la

déclaration d'indépendance du Bangladesh, prêt à

aider le jeune Etat à répondre aux défis qui

l'attendent.

Mais le poste qu'il décroche au sein de

l'administration bengalie ne correspond absolument pas à son envie

d'agir concrètement. Il retourne alors enseigner au département

d'économie de l'Université de Chittagong, donc il prend la

direction. C'est là qu'il développera le concept qui le rendra

célèbre à travers le monde entier : le

microcrédit.Dont le prix Nobel de la paix le 13 octobre

2006 pour « son effort pour promouvoir le développement

économique et social à partir de la base »

Confronté à la pauvreté des paysans du

village limitrophe du campus universitaire, 9

9Friedrich Raiffeisen et

Alphonse Desjardins les pères du mouvement mondial de COOPEC

24

Yunus s'interroge sur les moyens d'aider les paysans pauvres

à sortir de la spirale infernale de la dépendance

économique. Il découvre alors que l'adage selon lequel « on

ne prête qu'aux riches » n'est pas qu'un adage, mais

également la raison fondamentale qui empêche ces personnes de

développer une activité qui les rendrait autonomes et leur

permettrait de s'offrir un avenir meilleur, le Professeur décide de

passer à l'action. C'est ainsi que ce met en place les premières

expériences de microcrédit.

Vu la terrible famine qu'a vécue son pays en 1974, ce

là lui a fait prendre conscience de l'écart qui existe entre le

monde abstrait des théories économiques qu'il enseignait et le

monde des pauvres qui meurent de faim. Il a déclaré qu'il n'avait

pas préparé l'installation du système de micro

crédit et qu'il n'était pas doté des connaissances

bancaires.

Yunus a donc décidé de se

porter garant des personnes qu'il voulait aider et a emprunté

lui-même de la banque pour prêter aux pauvres qui en avaient

besoin, et c'était depuis le lancement de son projet de Grammen Bank

fondée en 1976 et reconnu légalement en 1983 comme une banque

indépendante. Il a réalisé cependant qu'il lui fallait

développer un système qui garantissait le remboursement des

prêts.

Or il est difficile de demander une caution à ceux qui

n'ont rien. Il a mis donc en place un système de << caution

solidaire >>. Les personnes désirant recevoir un prêt

doivent s'organiser en groupe de 5 ou 6. La solidarité, la

coopération et le contrôle social constituent des substituts aux

garanties matérielles traditionnelles.

Considérée comme le modèle à

suivre par certains, la Grameenbank est toutefois présentée par

d`autres comme un cas pouvant difficilement être reproduit, faute de

soutiens considérable. Quoi qu`il en soit, le bilan de la Grameen est

assez considérable puisque, au total 2.370.130 personnes ont

été appuyées au travers de 1.140 agences pour un montant

total (valeur cumulée) de 2,8 milliards de dollars. En outre,

l`épargne accumulée s`élève à 209 millions

de dollars (chiffre de mai 1999) (Labie M., 1999).

Ce cas illustre le potentiel des outils liés à

la microfinance dans le cadre de politiques de développement.

Les systèmes de microfinance inspirés des

expériences de Raiffeisen et Desjardisn se caractérisent par :

· L'épargne comme moteur du système.

L`épargne collectée auprès des membres des institutions

constitue le fonds de crédit ;

· Le financement par appel de fonds extérieurs

et/ou le refinancement bancaire est faible ou nul.

La Grameen Bank quant à elle vise à rendre

possible aux exclus du système bancaire traditionnel l`accès aux

crédits. Ainsi son système se caractérise par :

· Un large refinancement bancaire auprès du

système bancaire classique et/ou par apports externes;

· L'« argent chaud » du système est

généré sur les marges bénéficiaires des

activités des bénéficiaires de crédit et

épargné dans le système.

25

Le village de Jobra et d'autres villages avoisinants

l'université de Chittagong étaient les premiers à profiter

de services de la Grammen Bank.

A la fin des années 1980, les initiatives se

multiplient, l'ONG bolivienne PRODEM créée en 1986 décide

de filialiser ses activités de micro finance sous forme de banque en

créant la Banco Solario (Bancosol).

Le secteur de micro finance a connu une croissance

régulière jusqu'à atteindre en 2007, 25 milliards de

dollars pour l'ensemble des crédits relevant de la micro-finance.

II.2.3. HISTORIQUE DE LA MICRO-FINANCE EN RDC

Il est généralement reconnu que l`histoire de

la micro-finance en république Démocratique du Congo se subdivise

en trois périodes, à savoir :

· De la période coloniale à 1970 ;

· De 1970 à 1990 ;

· De 1990 à nos jours.

1. DE LA PERIODE COLONIALE A 1970

Par le décret du 24 mars 1956, le législateur a

organisé la création et le fonctionnement des «

sociétés coopératives indigènes » dont l`objet

social était de promouvoir, par la mise en oeuvre des principes de la

coopération, les intérêts économiques et sociaux de

leurs membres exclusivement.

Toutes les sociétés de type coopératif,

y compris les coopératives d`épargne et de crédit ou

COOPEC, étaient assujetties à cette loi et placées sous la

tutelle du Gouverneur de province.

De cette période, aucune structure financière

de proximité formelle d`initiative privée n'a été

agréée. Par contre, le pouvoir colonial a créé la

Caisse d`Epargne du Congo (CADECO), Institution de droit public, afin de

collecter les petites épargnes.

Après l`indépendance, en 1969

précisément, la première COOPEC congolaise, « la

Caisse Populaire Coopérative » fut créée à

Mbuji-Mayi (Province du Kassaï Oriental) mais son expérience ne

fût pas concluante faute de cadres compétents.

2. DE 1970 A 1990

Cette période est caractérisée par

l`émergence des coopératives d`épargne et de crédit

(COOPEC), en raison notamment de l`accessibilité des services offerts

aux membres et de leur implantation dans les milieux les plus reculés du

pays dépourvus de banques. Toutefois, faute d`un cadre légal

spécifique, ces dernières continueront à se conformer aux

dispositions du décret de 1956 et de ce fait seront désormais

placées sous la tutelle du Ministère du Développement

Rural.

Le mouvement coopératif congolais se développa

donc autour de trois foyers principaux notamment Bansankusu (Equateur) en 1970,

Bukavu (Kivu) et Kinshasa en 1971 avec la création du réseau

26

« Fédération des Caisses Populaires de

Crédit LUYMAS/CBCO ». Dès ce moment, le mouvement s`est

répandu sur tout le territoire national et plus sensiblement à

Kinshasa, dans les provinces du Bas-Congo, du Bandundu et du Kivu.

La structure des COOPEC congolaises est

caractérisée par une organisation à trois niveaux, le

niveau primaire (COOPEC), le niveau secondaire (Centrale) et le niveau

tertiaire (Union ou Fédération).

Les COOPEC se chargent de la mobilisation et de l`octroi des

crédits aux membres. Les centrales regroupent plusieurs COOPEC dont

elles assurent entre autres la cohésion. L`Union a plusieurs missions

dont celle de représentation et de coordination des activités du

réseau.

En 1987, les coopératives détenaient

l`équivalent de 7% de l`épargne du secteur bancaire. Elles

étaient pour la plupart affiliées à des centrales

provinciales regroupées à leur tour au niveau national en une

Union des Coopératives Centrales d`Epargne et de Crédit «

UCCEC ». En 1989, l`UCCEC supervisait cinq réseaux provinciaux

totalisant 145 coopératives primaires, 274.389 membres et 4,9 millions

de dollars américains d`épargne (Lebughe M. et al, 2003).

3. DE 1990 A NOS JOURS

Depuis 1991, le contexte socio-économique et politique

difficile caractérisé notamment par les pillages,

l`hyper-inflation, la prise des mesures monétaires incohérentes

et l`instabilité politique, a contribué à fragiliser le

système financier en RDC et particulièrement les COOPEC.

Ainsi, les coopératives ont perdu, entre 1991 et 1993,

près de 80 % de leur clientèle et 66% des fonds placés

dans les banques de dépôt, justifiant ainsi le climat de

méfiance des membres envers ce mouvement (Lebughe M. et al, 2003).

Aujourd`hui, la plupart des COOPEC se sont regroupées

en 15 centrales et ont adhéré à des structures

faîtières de 3ème niveau, à savoir l`Union des

Coopératives Centrales d`Epargne et de Crédit (UCCEC) et la

Confédération Nationale des Coopératives d`Epargne et de

Crédit (CONACEC).

Les Institutions de microfinance autres que les COOPEC, se

sont développées en RDC dans les années 1990, dans le

secteur informel. Elles sont l`oeuvre, dans la quasi majorité des cas,

des Organisations Non Gouvernementales « ONG » et des initiatives

locales de Développement.

27

II.2.4.SITUATION ACTUELLE DE LA MICROFINANCE EN RDC

1. GENERALITES

Comme déjà annoncé

précédemment, la crise économique qui sévit en RDC

depuis plus d`une décennie, a laissé des séquelles sur le

système financier. Nous citerons entre autres :

· La faillite des banques commerciales

contrôlées par l`Etat et l`essoufflement de celles à

capitaux privés;

· La réduction significative des activités

des institutions financières non bancaires ;

· Le ralentissement sensible de l`activité des

COOPEC en matière de collecte de l`épargne et de distribution de

crédit.

En outre, un bref aperçu de l`organisation du

système bancaire congolais a permis de dégager deux constats

majeurs à savoir, la couverture bancaire insuffisante du pays et les

distorsions existant dans l`implantation provinciale des guichets des banques

commerciales.

Ce constat a rendu plus pressant la nécessité de

promouvoir des structures alternatives de financement capables d`assurer la

mobilisation de la petite épargne, d`octroyer du crédit en milieu

rural et milieux urbains défavorisés, et de créer des

conditions d`une insertion progressive du secteur informel de l`économie

moderne.

Par ailleurs, de nombreux ménages, confrontés au

problème de pauvreté, ont entrepris des activités

nouvelles capables de générer des revenus. Cette situation les a

amenés à concevoir des micro-projets en quête de

microfinancements. En réponse à ces attentes, on a assisté

à l`éclosion d`une catégorie d`institutions

chargées de mobiliser des ressources tant internes qu`externes et

capable d`octroyer des microcrédits. Elles ont donc commencé

à offrir des services financiers, de crédit et/ou

d`épargne, aux personnes les plus démunies ne pouvant

accéder aux avantages du système bancaire classique. De

manière générale, les acteurs impliqués dans ce

secteur en République Démocratique du Congo sont :

? Des individus ou des groupes de base

bénéficiaires des services de micro-finance

;

? Les ONG de diverses natures, qui ont en leur sein des volets

microcrédits ; ? Des Systèmes Financiers

Décentralisés (SFD) formels et semi-formels;

? Des bailleurs de fonds qui interviennent, soit dans la

promotion de ces SFD au niveau du renforcement des capacités, soit dans

leurs actions sur le terrain par l`octroi de financement ;

? Le Gouvernement et la Banque Centrale du Congo.

Les institutions du Système Financier

Décentralisé opérant en République

Démocratique du Congo se reconnaissent par l`exercice de l`une ou

plusieurs activités ci-après :

1. l`octroi de microcrédit en espèce ou en nature

;

2. la mobilisation de l`épargne ;

28

3. l`utilisation d`un système de garantie des

crédits très simplifié. En plus, ces institutions se

caractérisent par :

· Des conditions d`adhésion ou d`ouverture des

comptes très simples;

· Des taux d`intérêts

généralement subsidiés sur ressources affectées et

relativement élevés sur ressources propres;

· Des faibles ressources par rapport aux besoins;

Du point de vue de leur fonctionnement sur le terrain, on

peut les regrouper en plusieurs catégories :

· Celles de type mutualiste et coopératif

travaillant avec des critères bien définis d`adhésion et

de fonctionnement et s`appuyant sur la collaboration des membres

· Celles octroyant des microcrédits sur leurs

ressources propres et /ou sur des lignes de crédit externes;

· Celles collectant uniquement l`épargne de la

clientèle ;

· Celles dispensant des microcrédits d`abord et

mobilisant l`épargne ensuite.

2. STRUCTURE D'ENCADREMENT AU NIVEAU INSTITUTIONNEL

L`encadrement institutionnel est assuré par la Banque Centrale

du Congo (BCC). En effet, le secteur de la micro-finance étant devenu un

outil d`émancipation économique et sociale, une Sous-direction

chargée de la micro-finance a été mise en place au mois de

septembre 2000 au sein de la BCC.

Ainsi, les missions ci-après ont été

assignées à cette Sous- Direction :

· dresser le diagnostic du secteur et constituer une

base de données fiables et actualisées ;

· vérifier et contrôler la

conformité des opérations aux instructions réglementaires

y relatives;

· S'assurer de la régularité de la gestion

interne et de la conformité des activités des organismes de

micro-finance aux dispositions légales en la matière.

3. DEMANDE DES SERVICES FINANCIERS EN R. D.

CONGO

La demande en services financiers est difficile voire

impossible à chiffrer à cause des régions encore en