|

Année universitaire : 2015-2016

Licence des études fondamentales en

économie et gestion

Parcours de gestion

Projet de Fin d'Études sous le thème

:

LE CONTRÔLE FISCAL COMME INSTRUMENT

DE

RENDEMENT ET DE LUTTE

CONTRE LES ANOMALIES FISCALES

Réalisé par : Encadré par :

INTISSAR Marouan - Pr. HASNAOUI Rachid

Jury :

Pr.HASNAOUI Rachid: Professeur, chercheur

associé au Laboratoire Polyvalent en Recherche &

Développement, Université Sultan Moulay Slimane, Faculté

Polydisciplinaire Béni Mellal, Maroc

Pr.CHEKLEKBIRE Malainine: Professeur, chercheur

associé au Laboratoire Polyvalent en Recherche &

Développement, Université Sultan Moulay Slimane, Faculté

Polydisciplinaire Béni Mellal, Maroc

Dédicace

Je tiens à dédier ce modeste travail

à mes deux chères mères, à mon cher père et

mon cher frère.

Je suis dans l'incapacité de trouver assez de

mots qui peuvent exprimer mon sincère remerciement et gratitude envers

des personnes qui ont été, qui sont et qui restent la source de

mon succès.

A toute ma famille, à mes chers professeurs et

à mes amis(es) envers qui je suis reconnaissant.

A toutes les personnes qui ont contribué de

près ou de loin à la réalisation de ce

travail.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

2

A tous ceux dont j'ai appris ; De près ou de

loin, Un peu ou énormément, Humainement ou

professionnellement

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

3

SOMMAIRE

Chapitre 1 - Généralité sur les

anomalies fiscales 11

I - La fraude fiscale 13

II - Les abus de Droit fiscal 14

III - L'évasion fiscale 16

IV - Les irrégularités fiscales

18

Chapitre 2 - Les causes et les conséquences des

anomalies fiscales pour l'économie marocaine 20

I - Les causes des anomalies fiscales 21

II - Les conséquences des anomalies fiscales

30

Chapitre 3 - Les formes et les procédés des

anomalies fiscales 34

I : Les anomalies au niveau des comptes de gestion

36

II: Les anomalies au niveau des comptes du bilan

41

III- Autres formes et procédés des

anomalies fiscales 43

Chapitre 4 : La performance du contrôle fiscal au

Maroc 48

I - Les fondements du contrôle fiscal

49

II - Les formes du contrôle fiscal 51

III- Les sanctions fiscales fixées par la

réglementation marocaine 57

IV- L'évaluation de la performance du

contrôle fiscal marocain d'une approche qualitative 61

V - L'évaluation de la a performance du

contrôle fiscal marocain d'une approche quantitative 62

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

4

REMERCIEMENTS

Je tiens à adresser mes sincères remerciements

à mon cher professeur M. HASNAOUI RACHID pour avoir

encadré ce mémoire de fin d'études, pour ses

recommandations et pour ses conseils méthodologiques et

académiques sans lesquels ce travail n'aurait pas pu voir le jour.

Mes remerciements s'adressent également aux inspecteurs

de la direction régionale des impôts de Béni Mellal et

à tous les enseignants de la Faculté Polydisciplinaire, pour les

efforts qu'ils fournissent afin d'assurer notre réussite

académique et professionnelle. Je remercie enfin toutes les personnes

qui m'ont soutenu afin de mener à bien cette recherche.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

5

Liste des tableaux et figures

Tableaux :

Tableaux N°1 : Tableau qui

représente le taux de pression fiscal au Maroc qui égale les

recettes fiscales sur le PIB du pays pour les années 2008, 2009 et

2010

Tableaux N°2 : Tableau de

répartition des moins-values fiscales frauduleuses pour

l'année1994 selon Abdelkader BERRADA.

Tableau N°3 : Tableau de la nouvelle mise

à jour des sanctions selon la LDF 2016, Mohamed CHORFI

Tableau N°4 : Tableau des nombres de

dossiers vérifiés par année

Tableau N°5 : Tableau de l'évolution

d'effectif de la Direction générale des impôts de 2010 -

2015

Tableau N°6 : Tableau des droits

recouvrés par l'administration fiscale répartis

selon les accords à l'amiable, par la taxation des offices

ou les décisions des

commissions.

Tableau N°7 : Tableau des droits

émis par l'administration fiscale répartis selon les

accords à l'amiable, par la taxation des offices et les

décisions des commissions.

Tableau N°8 : Tableau de

répartition des droits recouvrés (contrôles sur

pièces et sur

place).

Tableau N°9 : Tableaux de

l'évolution des travaux des commissions de 2010-2015

Schémas et figures :

Figure N° 1 : Schéma

représentatif de l'optimisation fiscale

Figure N° 2 : Schéma

représentatif de la situation du contribuable vis-à-vis le

système fiscal Figure N° 3 : Représentation

graphique du tableau précédent.

Figure N° 4 : La courbe de « Arthur

Laffer » qui représente la relation optimale entre le taux de la

pression fiscale et les recettes fiscales générées par

l'Etat

Figure N° 5 : Schéma

représentatif du système des taxis

Figure N° 6 : Schéma

représentatif d'un cas d'optimisation fiscale

Figure N° 7 : Schéma

représentatif des caractéristiques des paradis fiscaux

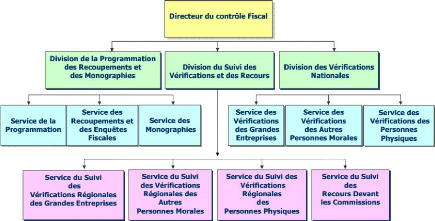

Organigramme de la direction du contrôle fiscal au Maroc

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

6

Figure N° 8 : Schéma de la

procédure du contrôle selon les rectifications de 2016

Figure N° 9 : Schéma

représentatif des sanctions pécuniaires par rapport à

leurs infractions

Figure N° 10 : Schéma de

l'évolution du nombre des dossiers vérifiés par le

contrôle fiscal : Figure N° 11 : Schéma de

L'évolution des ressources humaines (effectif) de la DGI

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

7

« Partant du rôle incitatif que joue le

régime fiscal en matière d'investissement, nous avons

donné nos hautes instructions à notre gouvernement pour

élaborer une réforme de la fiscalité basée sur la

transparence, la simplification et la rationalité...

».

Sa Majesté le Roi Mohamed VI à Jorf Lasfar

le 25 Septembre 2000 devant les présidents des chambres de commerce,

d'industrie, des offices, des établissements publics et plusieurs

opérateurs économiques.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

8

Liste des abréviations :

CGI : Code général des

impôts

CLT : Commission locale de taxation

CNRF : Commission nationale de recours

fiscal

DGI : Direction générale des

impôts

DRI : Direction régional des

impôts

FMI : Fonds monétaire international

HT : Hors taxe

IR : Impôts sur le revenu

IS : Impôts sur les

sociétés

LDF : Loi de Finances

OCDE : L'organisation de Coopération et de

Développement Économiques

PIB : Produit intérieur brut

PWC : Pricewaterhousecoopers

R.R.R : Rabais Ristourne Remise

TIC : Technologies de l'information et de la

communication

TTC : Toute taxe comprise

TVA : Taxe sur la valeur ajoutée

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

9

INTRODUCTION

Afin de construire et bâtir un Etat moderne et

développé, notre pays fût contraint d'instaurer une

fiscalité juste et équitable, d'autant plus après

l'adoption de la nouvelle constitution de 2011 qui a pris dans les articles 39

et 75 le principe de l'égalité devant l'impôt et la

fiscalité.

Un domaine complexe et variable comme la fiscalité

reste aujourd'hui difficile à mettre en place et à

contrôler. Les textes de lois du système fiscal marocain ont

permis de créer et d'élaborer un système efficace et

efficient. En commençant par l'application de la TVA en 1986, l'IS en

1988, puis l'impôt général sur le revenu en 1990 et

récemment, l'introduction du code générale des

impôts en 2007, dont l'élaboration et le déroulement des

travaux d'harmonisation, de simplification et de réaménagement

entamés depuis 1999.

Mais malheureusement notre système fiscal marocain

souffre toujours d'une difficile mise en place à cause d'une mauvaise

entente entre les différents partis, tels que la constitution, les

discours Royales, les lois de finance et les organes de contrôle dont la

société civile et d'équité fiscale. On peut aussi

ajouter la fraude et l'évasion fiscale, les obligations juridiques et

les règles de loi appliquées sur les citoyens et les entreprises

surtout celles qui visent à optimiser leur performance

économique, accroitre leurs revenus en augmentant leurs chiffres

d'affaires tout en payant le moins possible d'impôt, de taxes fiscales et

de taxes parafiscales.

Devant cette situation paradoxale loin de la

citoyenneté et la perte de sens du devoir fiscal qui mettent les

entreprises sous la pression fiscale et les finances publiques de l'Etat en

crise, si l'audit et la gestion fiscal sont le meilleurs outils pour

réduire les charges fiscales des entreprises d'une manière

légale et efficace, le contrôle fiscal reste le meilleur

instrument de lutte contre les anomalies fiscales afin d'assurer un bon

équilibre budgétaire pour les finances publiques et une bonne

rentabilité au niveau des recettes fiscales.

A partir de cette problématique, nous pourrons former

une question de recherche qui servira de base pour orienter notre

mémoire de fin d'études : Quelles sont ces anomalies fiscales qui

freinent le développement du pays ? Quelles sont leurs formes et

procédés ? Et comment nous pourrons évaluer la

performance du contrôle fiscal marocain vis-à-vis de

ces

anomalies fiscales développées

simultanément avec l'arsenal des changements

économiques,

administratifs et politiques du pays ?

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

10

Le but de cette recherche est de définir, traiter et

évaluer les anomalies fiscales.

Leurs causes, leurs origines, leurs conséquences, leurs

formes et procédés, et la performance du contrôle fiscal

marocain vis-à-vis de ces anomalies qui freinent le développement

économique du pays sur les champs politique, économique et

social.

Nous estimons donc que cette recherche sera utile pour le

système fiscal marocain et les futurs étudiants chercheurs dans

le secteur de fiscalité et finances publiques au Maroc, afin de fournir

des recommandations concrètes et opérationnelles pour

l'amélioration de la qualité et la mise en oeuvre des projets

tracés par l'administration fiscale marocaine.

Notre objectif est de déterminer les méthodes

fiables d'évaluation et de contrôle de l'administration

fiscale.

Cet objectif sera atteint en effectuant dans un premier temps

une revue de littérature sur ces anomalies fiscales par

l'évaluation de leurs causes et conséquences

complémentaires, la deuxième étape consiste à

déterminer et évaluer leurs formes et

procédés...etc. Ensuite, nous allons mettre l'accent sur le

contexte de l'étude (environnement, secteur...). Pour enfin pouvoir

passer à une étude plus réelle et pratique par la

présentation qualitative et quantitative du contrôle fiscal

marocain par des résultats et des chiffres de la dernière

décennie, cette étude sera appuyée par des entretiens et

des rencontres avec le personnel de la direction générale des

impôts et quelques jeunes auditeurs.

Chapitre 1 - Généralité sur les

anomalies

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

11

fiscales

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

12

Le terme des anomalies fiscales est souvent utilisé

sans être bien précisément défini, au Maroc les

anomalies fiscales sont des taboues et des intouchables, aucun organisme ou

acteur ne peuvent nier leurs existence, leurs importance et leurs poids sur

l'économie et la politique de la nation mais les études et les

tentatives d'évaluation restent rares et trop modeste devant la grande

importance et les effets de ces phénomènes.

Les stratégies des anomalies fiscales se multiplient,

se diversifient et se complexifient et s'internationalisent mais une

définition littéraire précise n'est pas toujours

délimitée mais plusieurs définitions et abstractions ont

été apparus récemment dans le débat public pour

caractériser le fait à ne pas être en règle et se

révolter contre les assujettissements et les redevances fiscales.

Les anomalies fiscales peuvent être une pratique

légale par l'utilisation de la loi et connaissances fiscales,

illégale ou les deux (légale et illégale) en ciblant la

dissimilation des sommes imposables à fin de ne pas payer les redevances

et les obligations fiscales dues au fisc.

L'histoire du Maroc déborde de cas de révoltes

contre l'impôt. Fadoul GHARNIT écrivait avant le protectorat que

le Maghzen se contente de plumer le contribuable1, Ali Al Youssi

éminent (Alim) de Fès au 18ème siècle

n'avait pas hésité à dénoncer dans une longue

épitre adressée au Sultan Moulay Ismail, l'imposition

écrasante et les extorsions des fonctionnaires de l'État qui

selon lui « ont mangé la chair, bu le sang et sucé les os

»2.

De même les villes qui étaient sous

l'autorité du Maghzen les soulèvements l'impôt

n'étaient pas rares et la révolte des tanneurs dans la ville de

Fès en 1873 n'en est qu'un exemple parmi tant d'autres.

Les anomalies fiscales peuvent être aussi des

irrégularités et des erreurs involontaires ou des divergences et

des mauvaises interprétations et compréhension de la

législation et la loi.

1 Mohamed Bouchareb, « La lutte contre la fraude

au Maroc», Editions maghrébines 2005, p. 9

2 Annaciri, « Al istiqsa » cité par

Elmansour « Les oulemas et le makhzen dans le Maroc précolonial

» cité par M. Bouchareb, op.cit .

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

13

En ciblant les anomalies fiscales, on va interpréter et

illustrer 4 anomalies fiscales qui sont : la Fraude fiscale, l'optimisation

fiscale, l'évasion fiscale et l'irrégularité fiscale.

I - La fraude fiscale

Étymologiquement, la fraude vient du mot latin «

Fraus » qui signifie « action faite de mauvaise foi dans le but de

tromper »3.

Juridiquement, la fraude fiscale se définit comme la

soustraction illégale à la législation fiscale de tout ou

partie de la matière imposable d'un contribuable. En d'autres termes, le

fraudeur paie peu ou pas d'impôt en ayant recours à des moyens

illégaux4.

Économiquement, la fraude fiscale a comme objectif et

parfois comme résultat d'éviter et esquiver illégalement

ses redevances fiscales dues à l'État.

La fraude fiscale reste l'anomalie la plus intéressante

et chiante pour les fiscalistes, mais le code général des

impôts marocain n'a pas donné une grande importance à ce

phénomène juste en quelques lignes limitées, comme :

1. L'abstention de communication des documents.

2. Une amende égale à 100 % du montant de

l'impôt éludé est applicable à toute personne ayant

" participé aux manoeuvres destinées à éluder le

paiement de l'impôt, assisté ou conseillé le contribuable

dans l'exécution desdites manoeuvres, indépendamment de l'action

disciplinaire si elle exerce une fonction publique " , en prenant en

considération que la conclusion ou bien la finalité prévue

et ciblée concerne le complice à la fraude fiscale et non pas le

contribuable fraudeur selon l'article 187 du CGI.

3. Sanctions pour défaut ou retard dans les

dépôts des déclarations du résultat fiscal des

plus-values, du revenu global, des profits immobiliers, du chiffre d'affaires

et des actes de convention selon l'article 187 du CGI.

4. Sanctions pour la fraude en matière de donation

selon l'article 206 du CGI.

3 BASTID (J) : Les douanes, éd. Que sais-je,

PUF, Paris, 1965

4

droit-finances.commentcamarche.net/contents/1579-fraude-fiscale-definition-et-sanctions

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

14

Même le rapprochement politique et économique

entre la France et le Maroc, la loi française est totalement

différente ; selon le Droit comparé français et bien

précisément l'article 1741 du code général des

impôts français qui mentionne que : « Quiconque s'est

frauduleusement soustrait ou tenté de se soustraire frauduleusement

à l'établissement ou au paiement total ou partiel de

l'impôt ; soit qu'il ait volontairement omis de faire sa

déclaration dans les délais prescrits ; soit qu'il ait

volontairement dissimulé une partie des sommes sujettes à

l'impôt ; soit qu'il ait organisé son insolvabilité ou mis

obstacle par d'autres manoeuvres au recouvrement de l'impôt ; soit en

agissant de toute autre manoeuvre frauduleuse... »5.

II - Les abus de Droit fiscal

Contrairement à la fraude fiscale, les abus de droit

selon le professeur Maurice Cozian dans son ouvrage les grands principes de la

fiscalité6 « l'abus de droit est le châtiment des

surdoués de la fiscalité. Bien évidemment, ils ne violent

aucune prescription de la loi et se distinguent en cela des vulgaires fraudeurs

qui par exemple dissimulent une partie de leurs bénéfices ou

déduisent des charges qu'ils n'ont pas supportés. L'abus de droit

est un péché non contre la lettre mais contre l'esprit de la loi.

C'est également un péché de juriste ; l'abus de droit est

une manipulation des mécanismes juridiques là où la loi

laisse la place à plusieurs voies pour obtenir un même

résultat ; l'abus de droit, c'est l'abus des choix juridiques »,

comme la gestion et l'optimisation fiscale par exemple, le but de ces abus au

niveau de la matière fiscale est d'esquiver et s'affranchir de

l'impôt ou au moins le minimiser par différentes astuces et

méthodes qui restent légales sans se mettre en infraction ou en

conflit avec le fisc et les lois fiscales en vigueur dans le pays (Fuites et

failles législatives de fiscalité, utilisation des niches

fiscales et zones franches etc..).

Ces abus de droit permettent aux auditeurs et comptables

d'entreprises d'opter pour les choix fiscaux les plus pertinents et de tirer

profit des avantages fiscaux prévus par

5 Mémento pratique Francis Lefebvre ; fiscal

2004, éd. Francis Lefebvre, Levallois, 2004, p. 627.

6 Maurice Cozian : Les grands principes de la

fiscalité - Litec.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

15

la réglementation en vigueur, sans franchir les limites

admises tels que l'abus de droit et l'acte anormal de gestion7.

Selon R. YAICH8, ces abus de droit consistent sur

le fait de minimiser

principalement l'impôt sur les

bénéfices afin de maximiser le résultat net après

impôt dans le contexte des contraintes économiques de

l'entreprise.

« L'optimisation fiscale, peut être définie

comme l'emploi de procédés légaux, dans le but de

minimiser la charge fiscale que le contribuable aurait normalement

supportée »9.

Parmi ces pratiques et ces abus de droit on trouve, les

pratiques d'optimisation reposent toute, sur un schéma très

simple qui consiste à loger un maximum de charges - déductibles

de l'impôt - dans un État à forte fiscalité pour

réduire voire annuler la base taxable dans le pays à

fiscalité forte et la faire réapparaitre dans l'État le

plus clément fiscalement, a fortiori s'il s'agit d'un paradis fiscal.

Titre : Schéma représentatif de

l'optimisation fiscale

7 Adlène HENTATI, L'optimisation fiscale en

matière d'impôt sur les sociétés, rôle de

l'expert-comptable, page8, juin 2008.

8 R. YAICH « Fiscalité et performance de

l'entreprise, rôle de l'expert-comptable », RCF N°52, 2001, P

22.

9 V. BESANCON, «Optimisation fiscale et abus de

droit : l'exemple des entreprises dans la jurisprudence depuis 1994 »,

Mémoire en vue de l'obtention du D.E.A. de droit des affaires,

Université ROBERT SCHUMAN, STRASBOURG III, 2000.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

16

Les principaux mécanismes de ces abus de droit peuvent

être regroupés en 3 grandes familles10 :

1. La plus importante, concerne les prix de

transfert, tout particulièrement lorsqu'il s'agit de la

rémunération d'actifs incorporels comme les redevances de

marques. Une redevance suffisamment élevée permet de

réduire voire d'annuler les profits dans l'état a

fiscalité élevée pour les faire

réapparaitre dans l'état a fiscalité faible ou

nulle, une astuce très utilisée dans le secteur du

numérique.

2. Le deuxième élément est

l'endettement ; les intérêts étant

généralement déductibles de l'impôt sur les

sociétés, une société mère a

intérêt à endetter ses filiales pour faire

réapparaitre les profits dans l'état a faible fiscalité

via le payement d'intérêts de la filiale à la

société mère. Cette stratégie peut encore

être affinée via le recours aux produits dits hybrides

qui permettent une double non-imposition : l'intérêt

déductible de l'impôt dans la filiale remonte sous forme de

dividende également déductible dans la société

mère.

3. Dernière modalité, les

stratégies d'organisation de l'entreprise. Le

régime mère-fille en constitue une illustration la plus courante.

Il est également possible de recourir à des entités

hybrides, dont le statut au regard de la fiscalité - transparent ou

opaque - varie en fonction des législations nationales, un groupe peut

également transformer des filiales auparavant distributeurs ou

fabricants de plein exercice en simples commissionnaire ou façonniers

rémunérés par la société mère, pour

rapatrier les profits ailleurs. De grandes entreprises industrielles y

recourent.

III - L'évasion fiscale

Au niveau international et selon l'organisation de

coopération et de développement

économiques(OCDE)11, l'évasion fiscale se

caractérise par les éléments suivants :

10 Pierre Alain MUET, Les paradis fiscaux sont au

coeur de l'Europe : comment les multinationales n'acquittent aucun impôt

sur les sociétés dans aucun pays, 10 Avril 2015

11 Le comité des affaires fiscales de

l'O.C.D.E, cité par le CONSEIL DES IMPOTS de France in «

Fiscalité et vie des entreprises », 13éme rapport au

président de la république, Tome 1, op.cit, P 294. Cité

par Adlène HENTATI, Op.cit.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

17

? Un élément de détournement de

l'intention du législateur, soit que le contribuable profite des failles

de la législation, soit qu'il applique des dispositions légales

à des fins autre que prévues.

? Un élément d'artifice, qui consiste en ce que

les dispositions prises par le contribuable n'ont pas de véritables

justifications ou une justification différente de celle qui est

affichée.

? Un élément de confidentialité, le

contribuable cherchant à préserver le secret du

procédé, condition parfois prévue par le contrat de vente

lorsqu'il est proposé par un conseil fiscal.

Quant à la fraude et les abus de droit, selon Pauline

CHAMBOST, la loi marocaine ne définit pas ce qu'est l'évasion

fiscale, ni la fraude. Cette dernière est évoquée dans

l'article 187 du Code général des impôts nommé

« sanction pour fraude ou complicité de fraude »,

mais aucune définition n'est précisée, même s'il est

admis qu'elle correspond à une soustraction illégale à

l'impôt.

L'évasion se situe entre la fraude et l'optimisation

(réduction légale de la charge fiscale), elle consiste à

déplacer le patrimoine ou l'activité taxée dans un autre

pays, où les impôts sont moins élevés, notamment

grâce à des montages financiers complexes. Elle peut être

pratiquée par des personnes ou des entreprises. Selon les lois en

vigueur, elle n'est pas nécessairement illégale12.

Salaheddine Nadif13 expert-comptable DPLE, Tax

Partner à BDO14 et auteur de l'ouvrage «la

fiscalité internationale dans le réseau conventionnel

marocain», définie l'évasion fiscale comme la situation

intermédiaire entre l'optimisation et la fraude. Elle représente

une zone grise, source de confusion. Elle s'apparente à une optimisation

dès lors que les procédés mis en jeu correspondent

à des transactions réelles et régulières. Elle tend

cependant vers la fraude lorsqu'elle est conduite en connaissance de cause,

c'est-à-dire manifestant la mauvaise foi ou les manoeuvres frauduleuses

du contribuable.

12 Pauline Chambost, Que fait le Maroc pour lutter

contre l'évasion fiscale?, TELQUEL, 29 décembre 2015

13 Salaheddine NADIF, Optimisation et évasion

fiscales Un jeu d'équilibriste?, Edition N°:4619, 02 Octobre

2015.

14 BDO est un réseau de cabinet d'audit, il

est le 5e plus grand cabinet d'audit au monde, après les 4

principaux.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

18

On déduit des définitions ci-dessus que les

montages d'optimisation ou ceux à vocation d'évasion fiscale

s'appuient toujours sur les dispositions fiscales d'usage. Ils ne peuvent

être controversés à notre sens que s'il s'avère que

les dispositions légales assoyant leur légitimité ont

été utilisées à l'encontre de l'esprit fondamental

du texte juridique donnant ainsi naissance à un abus de droit.

Enfin, en s'appuyant sur des notions et des techniques

légales l'évasion se définira comme une optimisation

fiscale, par contre si en s'appuyant sur des notions et des techniques

illégales, elle se définira comme fraude fiscale.

Par ailleurs, on ne peut étudier le

phénomène de la fraude ou de l'évasion sans évoquer

la notion de l'économie souterraine qui regroupe l'ensemble des

activités légales mais non déclarées aux

administrations fiscales ainsi que l'ensemble des activités

illégales qui génèrent des revenus dans

l'économie15.

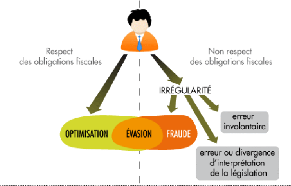

IV - Les irrégularités fiscales

L'irrégularité fiscale regroupe l'ensemble des

cas où le contribuable n'a pas respecté ses obligations, qu'il

ait agi de façon volontaire ou involontaire, de bonne foi ou de mauvaise

foi16.

Les irrégularités et les erreurs involontaires

parfois pourront être volontaires tiennent souvent à la

complexité du droit fiscal et qui doivent néanmoins donner lieu

à des redressements.

On peut définir les irrégularités

fiscales et faire la distinction entre toutes les anomalies citées

intimement liées par le schéma suivant :

15 Abdelhamid HASSOUNE, L'évasion fiscale en

Afrique - cas du Maroc : sortes d'évasion et comment la maîtriser

?, Séminaire sur la réforme des politiques fiscales axées

sur l'innovation et la modernisation des institutions en charge de la collecte

et de la gestion du patrimoine public 29 Novembre - 1er Décembre

2010.

16La fraude aux prélèvements

obligatoires et son contrôle (rapport), page2, Le Conseil des

prélèvements obligatoires, 200.

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

19

Titre : Schéma représentatif de la

situation du contribuable vis-à-vis le système fiscal

Source : Rapport du Sénat

(la chambre haute du parlement français), l'évasion fiscale

des

capitaux et des actifs hors de France et ses incidences fiscales,

juillet 2012

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

20

Chapitre 2 - Les causes et les

conséquences des anomalies fiscales

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

21

Les organismes nationaux déclare la lutte contre les

anomalies fiscales sans traiter les causes réelles pour mettre fin ou au

moins cadrer cette vulnérabilité qui touche depuis toujours les

recettes fiscales et les finances publiques de l'État, l'objectif de ce

chapitre est de citer et évaluer quelques causes et facteurs des

anomalies fiscales au Maroc.

D'après le professeur Michel Bouvier17,

« Les causes de la fraude fiscale sont certainement multiples, c'est

pourquoi il serait hasardeux de se risquer à affirmer que tel ou tel

facteur est prédominant parmi la longue liste de ceux qui sont

traditionnellement avancés comme par exemple, l'inadaptation du

système fiscal, le refus des contraintes, l'idéologie,

l'antiétatisme, les mentalités, le goût du risque, la

conjoncture économique, la pression fiscale, ou encore l'appât du

gain ».

I - Les causes des anomalies fiscales pour

l'économie marocaine

Les causes des anomalies fiscales se multiplient et se

diversifient mais les causes les plus importantes des anomalies fiscales sont

des causes économiques, sociales-psychologiques et administratives.

1 - Les causes économiques

A- Une pression fiscale abusive

Selon le rapport de la neuvième édition de

l'étude annuelle dans laquelle PwC18 et la Banque mondiale

décortiquent les systèmes fiscaux de 189 pays dans leur rapport

"Paying Taxes 2014 - The Global Picture", selon cette étude le Maroc est

le 78éme pays à avoir le taux d'imposition total le plus

élevé avec 49,6 % (constitué principalement par les

charges sociales de l'ordre de 22,7 %). Au niveau régional, le Royaume

est le deuxième pays où la pression fiscale est la plus

importante après la Tunisie (60e), suivi par la Libye (116e),

l'Algérie (174e) et la Mauritanie (181e).

17 Michel BOUVIER, Introduction au droit fiscal

général et à la théorie de l'impôt

L.G.D.J.2004 P .154

18 PricewaterhouseCoopers : Un réseau

d'entreprises américaines spécialisées dans des

missions

d'audit, d'expertise comptable et de conseil à destination

des entreprises. C'est l'un des quatre grands cabinets d'audit et de conseil

(Big Four) avec Deloitte, Ernst & Young et KPMG.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

22

La pression fiscale est déterminée en rapportant

les recettes fiscales totales au revenu global du pays (PIB) :

Titre : Tableau qui représente le taux

de pression fiscal au Maroc qui égale les

recettes fiscales sur le

PIB du pays pour les années 2008, 2009 et 2010

|

Désignation 2008

|

2009

|

2010

|

|

Recettes fiscales

|

185.602

|

167.349

|

173.910

|

|

-P.I.B (prix

courants)

-Variation

du

P.I.B

|

688.843

|

732.449

|

764.302

|

|

11,8%

|

6,3%

|

4,3%

|

|

Taux de pression

fiscale

|

26,9%

|

22,8%

|

22,8%

|

Source: Rapport du conseil

Économique et social, Le système fiscal marocain :

développement économique et cohésion sociale, Auto-Saisine

n° 9/2012, P 64

Il est remarquable que pression fiscale a amorcé une

phase de diminution passant de 26,9% en 2008, à 22,8% en 2009 et 2010

(2008 étant une année exceptionnelle). Au Maroc, la relation

entre la pression fiscale et la fraude fiscale est largement établie, le

rapport 19de la commission des finances de la LDF pour

l'année 1995 justifie ça en mentionnant que « le niveau de

la pression fiscale reste trop élevé, même par rapport

à des pays à revenus élevés », Ci-dessous un

tableau qui reflète le positionnement du Maroc par rapport à

d'autres pays importants(2009) :

19 Rapport de la commission des finances : Rapporteur

BENSALAH Z. A., Loi des finances pour l`année 1995, p. 9.

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

23

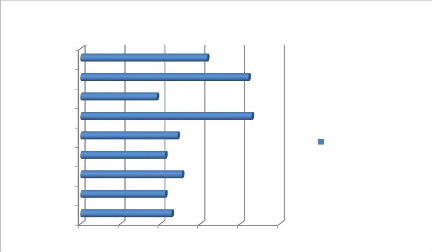

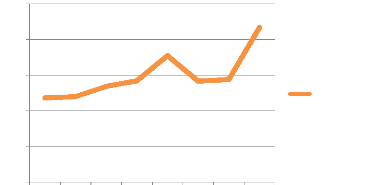

Titre : Tableau comparatif de la pression fiscale pour

l'année 2009

|

|

|

Les

|

|

|

|

|

|

|

|

Pays

|

Maroc

|

Turquie

|

États-

|

Tunisie

|

Corée

|

France

|

Roumanie

|

Finlande

|

Espagne

|

|

|

|

Unis

|

|

(sud)

|

|

|

|

|

|

Taux de pression fiscale

|

22,8%

|

21,20%

|

25,4%

|

21 ,2%

|

24,3%

|

42,90

|

19,10%

|

42,1%

|

31,7%

|

Source : Tableau établi par nos

propres soins après une étude comparative des

données

de différents sites web et journaux

En comparant, les recettes fiscales rapportées au PIB pour

les pays analysés au tableau se présentent comme suit :

Titre : représentation graphique du tableau

précédent.

Les Etats-Unis

Corée (Sud)

Roumanie

Finalande

Espagne

Turquie

Tunisie

France

Maroc

0,00% 10,00% 20,00% 30,00% 40,00% 50,00%

21,20%

19,10%

21,20%

22,80%

24,30%

25,40%

Taux de pression fiscale

31,70%

42,10%

42,90%

Taux de pression fiscale

La comparaison de ces niveaux de pression fiscale doit prendre

en considération que les paramètres composant ces ratios sont

différents d'un pays à un autre. En effet, à titre

indicatif, en France la pression fiscale annoncée couvre l'ensemble des

prélèvements obligatoires, y compris les

prélèvements sociaux.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

24

Aussi, la répartition de cette pression fiscale sur les

différentes catégories de contribuables mérite une analyse

plus poussée en raison de la concentration de son poids sur un nombre

souvent limité de contribuable et en raison de l'existence

d'exonération fiscale sur des activités contribuant de

façon importante à la formation du PIB (agricultures par

exemple).

L'économiste libéral américain Arthur

Laffer chef de file de l'école de l'offre "Supply Side" narra que

« trop d'impôt tue l'impôt »,

l'économiste classique Adam Smith confirme et authentifie ça en

disant : « Il ne fait pas de doute qu'un impôt exorbitant de

l'ordre de la moitié ou même du cinquième de la richesse de

la nation justifierait, comme tout abus flagrant de pouvoir, la

résistance de la part du peuple »20.

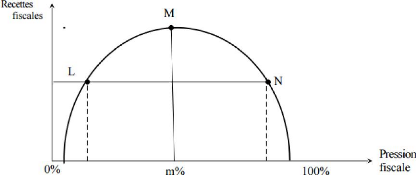

Arthur Laffer explique la pression fiscale d'une

manière claire et précise par la courbe suivante :

Titre : La courbe de « Arthur Laffer

» qui représente la relation optimale entre le taux de la pression

fiscale et les recettes fiscales générées par l'Etat

L'analyse de la courbe d'Arthur Laffer nous permet de constater

que :

? les recettes fiscales deviennent plus importantes,

jusqu'à un certain

point « M » indépassable, puis elles commencent

à baisser.

20Bertrand Lemernicier, L'évasion fiscale

est-elle un devoir moral ?, la revue éthique, Octobre 2001.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

25

? Un taux d'imposition entre 0% et m%, bien

précisément plus proche de 0% et qui tend vers « L »

génère des recettes fiscales faibles mais supportables par le

contribuable, c'est la zone du taux acceptable.

? Un taux d'imposition entre m% et 100%, bien

précisément plus proche de 100% et qui tend vers « N »

génère des recettes fiscales faibles mais insupportables par le

contribuable, c'est la zone du taux dissuasifs.

? La courbe nous permet de constater que le taux d'imposition

optimal « M » n'est pas le taux d'imposition le plus faible, ni le

plus élevé mais c'est le taux le plus supportable par le

contribuable qui peut générer des recettes fiscales importantes

et qui ne provoque ni sa résistance ni son refus contre l'impôt et

la fiscalité

En ajoutant, que Le poids de la fiscalité marocaine ne

pèse pas de façon équilibré sur les agents

économiques, ainsi que le poids de l'IS reste supporté par une

petite minorité d'entreprises: 2% des entreprises payent 80% de l'IS;

l'IR, quant à lui, repose pour l'essentiel sur les revenus sous forme de

salaires dans les secteurs organisés: 73% de l'IR provient des

salariés.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

26

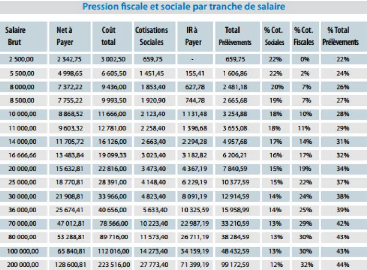

Titre : un tableau représentatif de la

pression fiscale au Maroc pour chaque tranche

salariale

Source : Rapport du conseil

Économique et social, Le système fiscal marocain

:

développement économique et cohésion sociale,

Auto-Saisine n° 9/2012, P 22

B- La conjoncture économique :

La fraude fiscale pourrait être liée à la

conjoncture économique, Lumbala MPINDA21 affirme que les

maigres recettes ou revenus ont tendance à devenir indisponibles pour

payer l'impôt, d'où l'on tombe dans l'égoïsme et

l'intérêt personnel qui empêche de payer l'impôt.

La stagflation est la situation d'une économie qui

souffre simultanément d'une croissance économique faible ou nulle

et d'une forte inflation, selon M. J. C Martinez22 «En

période de stagflation, caractérisée par la

récession et l'inflation, la fiscalité devient plus lourde

qu'elle repose souvent sur une matière imposable artificiellement

gonflée par l'inflation», par contre la finalité principale

des entreprises est de générer le plus possible des

bénéfices et des C.A importants, ce qui implique

21 LUMBALA MPINDA, Régime fiscal à

l'exportation des substances minérales précieuses et lutte contre

la fraude fiscale pour le secteur de l'exploitation artisanale : Cas des

comptoirs d'achat du diamant, Mémoire, Faculté de Droit, Unikin,

2002-2003, P 53

22 MARTINEZ J. C. "La fraude fiscale" PUF Ed. : Que

sais-je ? 1984, p.25

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

27

une situation plus difficile pour les entreprises d'être

correctes et en discipline avec leurs engagements fiscaux.

Généralement, les agents économiques et

surtout les contribuables considèrent l'Etat comme un

intermédiaire alors pour eux la relation entre l'Etat et le

prélèvement de l'impôt reste incohérent.

2 - Les causes sociales et psychologiques

Ces causes qui ont des dimensions plus culturelles,

historiques et psychologiques qui reflètent une résistance

spontanée des peuples et des contribuables à l'égard de

l'impôt.

Le mouvement POUJADISME en France est un mouvement politique

et syndical français, apparu en 1953 par Pierre POUJADE dans le Lot et

qui disparaît en 1958, Ce mouvement revendiquait la défense des

commerçants et des artisans, qu'il considérait mise en danger par

le développement des grandes surfaces dans la France de l'après

guerre, ce qui montre que le sentiment d'hostilité et la

résistance à l'égard de l'impôt ne date pas

d'hier.

La mentalité du contribuable est parmi les causes

psychologiques les plus importantes, le contribuable peut avoir une perception

favorable à l'égard de l'impôt ou au contraire en ressentir

une répugnance.

En psychologie des Finances et de l'Impôt,

SCHMOLDERS23 explique que « le délit en matière

fiscale n'est nullement considéré comme un « délit

», mais un coup réussi par un commerçant

débrouillard.»

En 19éme siècle un auteur anglais a écrit

« le fraudeur fiscal me plaît, c'est un voleur honnête, car il

ne vole que l'état qui n'est qu'une abstraction »24, au

Maroc et dans tous les pays en voie de développement cette attitude de

répugnance est largement propagée, la propriété

privée est plus importante par rapport aux obligations fiscales, le fait

de frauder et s'échapper de l'impôt devient un facteur d'estime de

soi, désobéissance et insurrection ce qui donne une

tolérance sociale vis-à-vis ces anomalies fiscales.

23 SCHMOLDERS : Psychologie des Finances et de

l'Impôt .Coll. Sup. P.U.F

24 Cité par : B.TADDEI : La fraude fiscale.

Librairie technique 1979

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

28

Généralement, ces causes morales et

psychologiques ont été identifiées comme ayant un impact

sur les comportements des contribuables vis-à-vis de leurs obligations

fiscales25 :

- La perception des politiques faite de la lutte contre la

fraude.

- Les normes sociales et culturelles, ainsi que les

considérations psychologiques et morales des contribuables.

- Les interactions avec les pouvoirs publics et

l'appréciation des contribuables envers l'administration fiscale, le

système fiscal, voire les politiques publiques en général.

Les principales raisons de ces comportements peuvent être classées

comme suit26 :

? L'équité : Le comportement du

contribuable est influencé par deux sentiments, à savoir que le

système le traite injustement par rapport aux autres et que le

gouvernement fait très peu avec les recettes collectées.

? Différence individuelle : Les

individus qui ne se conforment pas aux obligations fiscales sont souvent de

contribuables égoïstes ayant une attitude positive à

l'égard de la fraude fiscale et une attitude négative à

l'égard de l'administration fiscale.

? Les normes sociales : lorsque le citoyen

croit que l'indiscipline fiscale est une pratique courante, la

probabilité qu'il ne respecte pas lui-même les obligations

fiscales serait plus grande.

? Mécontentement à

l'égard de l'autorité fiscale traduisant une faible

adhésion à l'impôt. Aussi n'est-il pas nécessaire de

s'interroger sur la nature même de cette fraude et sur les

différents moyens qu'utilisent les contribuables fraudeurs pour

éviter l'impôt.

3 - Les causes administratives

Le système fiscal marocain repose sur les

déclarations des contribuables, c'est-à-dire que ces derniers

doivent déclarer leurs revenus et bénéfices, par contre le

rôle de l'administration fiscale est de vérifier si la

déclaration est juste et correcte, en

25 Abdelhamid HASSOUNE,OP.cit

26 BENJELLOUNE Samir. Du consentement de l'impôt

a la bonne gouvernance fiscale (Mémoire). Sur :

http://intranet.impots.finances.gov.ma

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

29

respectant le délai et la sincérité,

l'objectif principal de cette mission est d'assurer le recouvrement des

impôts établis.

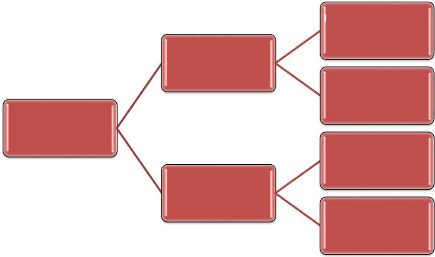

Titre : Schéma représentatif des

causes administratives des anomalies fiscales.

Les causes

administratives

La sous-administration de l'impôt

La mal-administration de l'impôt

Insuffisance et manque

des

ressources

matérielles

nsuffisance et manque

des

ressources

humaines

L'incompétence des agents

La corruption

Source : établi par nos propres soins

à partir de l'ouvrage de Mohamed

BOUCHAREB27

Parmi les obstacles et les causes qui ont un caractère

administratif et qui freinent cette mission on trouve :

? La sous-administration de l'impôt :

Au Maroc, chaque direction régionale des impôts contient

une seule brigade ce qui justifie l'insuffisance quantitative des ressources

humaines, une cause qui freine et influence négativement la mission

fiscale.

La cause essentielle du sous-effectif dans l'administration

fiscale semble résider dans l'intérêt des contribuables

influents et détenteurs de pouvoir « lobbysme », qui

empêchent la volonté politique d'agir en ce sens. Ces derniers

s'acharnent à bloquer tout projet gouvernemental d'augmenter le nombre

des agents de l'administration fiscale28.

? La mal-administration de l'impôt :

L'incompétence des agents et la corruption jouent un rôle

très important et parmi les causes qui favorisent cette dernière

au niveau des administrations au Maroc on trouve:

27 L a lutte contre la fraude fiscale au Maroc,

Mohamed BOUCHAREB, Op.cit.

28 P.NGAOSYVATHN : Rôle de l'impôt dans

les pays en voie de développement .L.G.D.J 1978

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

30

- L'insuffisance du contrôle des fonctionnaires disposant

de pouvoirs

très étendus

- Le parasitisme familial

- Le mauvais exemple des politiciens

- Un traitement insuffisant

- L'environnement social tolérant

II - Les conséquences des anomalies fiscales

Les conséquences des anomalies fiscales se multiplient

et se diversifient mais la conséquence la plus importante des anomalies

fiscales reste toujours le manque à gagner par l'Etat et les recettes

fiscales perdues; les finances publiques du monde entier souffre d'une fuite

financière liée à ces anomalies.

Au Maroc, à partir des travaux de simulation

effectués sur la base des données de la comptabilité

nationale et des données fiscales en particulier les recettes effectives

et la base taxable, la Mission d'Assistance Technique du Fond Monétaire

International (FMI) a évalué la part du PIB qui échappe

à toute taxation ou dont la taxe a été

récupérée et non versée, au titre de la taxe sur la

valeur ajoutée concernant l'année 2005, à l'ordre de 33.3

milliards de Dirhams.

Une augmentation de la pression fiscale de 2%, permettrait

d'augmenter les dépenses publiques de l'Etat affectées au

développement économique, Les pays du tiers-monde et les pays en

développement dont le Maroc souffrent d'une grande ampleur frauduleuse

qui freinent les investissements publics, le système fiscal de ces pays

se trouve en obligation d'augmenter les taux d'imposition existants afin

d'assurer et équilibrer les recettes fiscales perdues et selon la courbe

de Laffer un taux d'imposition plus élevé aggrave plus la

situation et incite les contribuables disciplinés à frauder et

optimiser ; un cercle vicieux qui joue toujours en faveur des anomalies et des

trafiqueurs.

Les anomalies fiscales ont aussi un grand impact sur la

concurrence des entreprises, les entreprises qui pratiquent et qui s'adonnent

à la fraude fiscale orientent et guident le marché à une

concurrence déloyale en comparaison avec des autres entreprises du

secteur respectueuses de leurs obligations fiscales., G.ARDANT explique la

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

31

dangerosité de ces anomalies en disant qu'elles «

permettent la survie non pas des plus aptes, des plus utiles à la

collectivité, des mieux équipées et des mieux

organisés, mais des plus fraudeurs »29 en ajoutant que

« les possibilités de fraude ont pour premier effet de

détourner l'activité de certains individus ou de certaines

entreprises de l'orienter vers des travaux inutiles à la

collectivité »30.

Au niveau de l'économie marocaine, aucune tentative n'a

été engagée pour évaluer les anomalies fiscales et

leurs conséquences à l'exception de l'étude du Fonds

monétaire international (FMI)31 ; une institution

internationale regroupant 189 pays dont le but est de promouvoir la

coopération monétaire internationale, garantir la

stabilité financière, faciliter les échanges

internationaux, contribuer à un niveau élevé d'emploi,

à la stabilité économique et faire reculer la

pauvreté qui a établi un modèle économique à

partir de 90 entreprises marocaines pour objectif d'étudier et mesurer

les situations économiques de ces entreprises pour évaluer les

anomalies fiscales, en ajoutant quelques modestes tentatives :

? Messieurs Essoulahi et Abbadi

(inspecteurs-vérificateurs des impôts) : « la

compagne de lutte contre la fraude devait aboutir en 1980 à des

redressements proches de 600 millions de dirhams, soit une somme dix fois

supérieurs aux recettes de l'impôt agricole, deux fois

supérieure au rendement de la patente, plus importante que le total des

droits d'enregistrement ou encore équivalente à l'apport de la

taxe des produits pétroliers »32.

? Le rapport du FMI intitulé « Examen de

la reforme fiscale » : au terme de cette analyse les

rédacteurs du rapport concluent que « l'estimation de

l'évasion et de fraude fiscales de 3,8 milliards de dirhams est encore

modérée »33

? F.GHILES a estimé qu'au Maroc «

l'évasion fiscale est une façon de vivre »34.

29 C.f. Ouvrage. G.Ardant

30 G.Ardant, Op.cit.

31 FMI, « Maroc : examen de la reforme fiscale

», 24 septembre 1987.

32 Mohamed BOUCHAREB, Op.cit.

33 Rapport FMI, Op.cit.

34 F.GHILES, « Marocco Tighteris the IMF Screw

» Financial Times, 10 Mai 1988, cité par A. Chevalier et

V.Kessler

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

32

? Une enquête35 de l'économiste

marocain Najib AKESBI qui mentionne que lors de cette

enquête « nous avions réalisée en 1979-80

auprès d'un échantillon représentatif d'entreprises

industrielles, 41% des responsables interrogés avaient

spontanément affirmé que la fiscalité d'entreprise est

excessivement fraudée.

? Le professeur Abdelkader BERRADA dans un

article intitulé « l'Etat de l'enjeu budgétaire au Maroc

»36 considère que « les moins-values fiscales

frauduleuses sont actuellement estimées par défaut à 6

milliards de DH (9% environs des recettes fiscales prévisionnelles) pour

l'année 1994 (date d'étude), leur répartition par type

d'impôt est la suivante :

Titre : répartition des moins-values

fiscales frauduleuses pour l'année1994 selon

Abdelkader BERRADA

|

Libellés

|

Impôt sur les

sociétés

|

IR

|

Taxes sur

les profits

immobiliers

|

TVA

|

TOTAL

|

|

Moins-

|

2

|

0,8

|

0,5

|

2,5

|

5,8

|

|

values

|

milliards

|

milliards

|

milliards de

|

milliards

|

milliards

|

|

fiscales

|

de

|

de

|

dirhams

|

de

|

de

|

|

frauduleuses

|

dirhams

|

dirhams

|

|

dirhams

|

dirhams

|

? Malheureusement, dans son article le professeur

Abdelkader BERRADA ne donne ni précision ni

données chiffrées sur l'approche ou la méthode

évaluée pour déterminer ces statistiques.

? Selon Mohamed BOUCHAREB cadre

supérieur de la DGI les estimations de

la fraude fiscale, au titre de l'année 2002,

s'élève à 12 milliards de DH37.

35 N.AKESBI, « l'impôt, l'Etat et

l'ajustement » Éditions Actes Rabat 1993, P 208.

36 BERRADA Abdelkader, « l'Etat et l'enjeu

budgétaire au Maroc », Annales marocaines d'Économie, Revue

de l'association des économistes marocains N 10, Automne 1994 P 15.

37 BOUCHAREB M. « La lutte contre la fraude fiscale au Maroc

» Op. cit, p.115

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

33

? La Direction générale

des impôts affirme que 50% des déclarations de la TVA

sont en rouge et 70% des sociétés déclaraient des pertes

au titre de l'IS pour l'année 2006.

? Autres conséquences des anomalies

fiscales38 :

V' Réduction des investissements publics (corruption,

détournements,

obstacle au développement privé).

V' Les pauvres ont un accès limité à la

croissance et aux services

publics.

V' Services publics déficients (la diminution de la

qualité des services en

éducation, santé, justice pour les pauvres,

crée un retard socio-

économique).

V' Mauvaise gestion des affaires publiques

V' Faiblesse des procédures démocratiques.

V' Faible niveau de responsabilisation politique.

V' Règles de droit inefficaces ou inopérantes.

V' Manque ou faible encadrement ou complexité pour

l'obtention des

droits de propriété.

V' Instabilité politique et violence.

V' Corruption.

Les conséquences des anomalies fiscales sont

dangereuses et pénibles pour l'économie marocaine et

l'économie mondiale en constituant une perte pour le budget des finances

publiques et en tuant la concurrence pure et parfaite au sein des

marchés, ces anomalies peuvent se pratiquer par plusieurs astuces et

roublardises, dans le chapitre suivant nous traiterons ces

procédés pour savoir le mécanisme de ce type de

comportements interdits par la religion et la législation.

38 HARAKAT Mohamed, GOUVERNANCE ET CONTENTIEUX FISCAL

(Le cas du Maroc), Page 435

Chapitre 3 - Les différentes formes des

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

34

anomalies fiscales

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

35

Comme des facteurs de dysfonctionnement de la structure

économique marocaine et mondiale, les anomalies fiscales se

diversifient, se multiplient et se développent afin de poursuivre la

performance et l'efficience des organismes et des institutions

financières étatiques concernées ce qui a rendu le

système fiscal plus abscons, sensible, vulnérable et fragile.

Après avoir cité et présenter toutes les

causes, les motifs et les conséquences des anomalies fiscales, il nous

manque juste de présenter leurs procédés.

Au Maroc, la fraude fiscale reste l'anomalie la plus

fréquente et la plus propagée sur le champ fiscal, vu le manque

de positionnement et la définition juridique correcte de cette

anomalie.

Les formes et les procédés des anomalies fiscales

sont plusieurs.

Considérées comme des

irrégularités graves sur les articles 35 de la loi n°24-86

régissant l'impôt sur les sociétés, l'article 38 de

la loi n°30-85 relative à la TVA et l'article 63 de la loi

n°17-89 de l'impôt général sur le revenu les

anomalies, sur l'impôt et sur les bénéfices et la TVA se

présentent comme suit39 :

· Le défaut de présentation d'une

comptabilité tenue conformément aux dispositions de la loi

comptable et du code de commerce.

· L'absence des inventaires détaillés, en

quantités et en valeurs, des marchandises, des produits divers, des

emballages et des matières consommables.

· La dissimulation d'achats ou de ventes dont la preuve

est établie par l'administration.

· Les erreurs, omissions ou inexactitudes graves ou

répétées constatées dans la comptabilisation des

opérations.

· L'absence de pièces justificatives

probantes.

· La non-comptabilisation d'opérations

réalisées par le contribuable.

· La comptabilisation des opérations fictives.

39 cité par Mohamed Bouchareb, Op.cit

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

36

L'année budgétaire de 1996/1997 a connu l'ajout

d'une panoplie de mesures dont 3 articles; 12, 13 et 14 sur la loi de finances

afin de cadrer les sanctions pénales en matière fiscale :

? La délivrance ou la production de factures fictives.

? La production d'écritures comptables fausses ou

fictives.

? La soustraction ou la destruction de pièces comptables

légalement exigibles.

? La dissimulation de tout ou partie de l'actif du redevable en

vue d'organiser

son insolvabilité.

Sans faire la distinction entre les actes frauduleux

volontaires et délibérés ou les actes involontaires et

accidentels les pénalités et les sanctions restent les

mêmes, mais généralement l'arsenal fiscal classe les

anomalies sur l'impôt et sur les bénéfices de la TVA les

plus graves en deux catégories :

? Les anomalies sur les comptes de gestion

? Les anomalies sur les comptes du bilan

I - Les anomalies sur les comptes de gestion :

Une relation concordante et corrélative existe entre

chaque excédant des produits d'exploitation et son résultat

fiscal, chaque surplus des produits d'exploitation est lié à des

stocks, des encours et des charges de ces deux derniers.

Généralement, pour la majorité des

entreprises les anomalies sur les comptes de gestion prennent deux formes :

1) La minoration de produits et gains ou la manipulation

frauduleuse des charges et des achats au niveau des comptes de gestion

2) La comptabilité inventée et la

comptabilisation des charges fictives, le déroutement et le

détournement de produits au moyen de passation d'écritures

comptables.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

37

1 - La minoration de produits et la manipulation

frauduleuse des charges et des achats au niveau des comptes de gestion

A-La minoration des produits

Les prestataires de services et surtout les entreprises

individuelles pratiquent facilement ce type d'anomalies afin de minimiser le

résultat fiscal par :

- Dissimulation les recettes collectées par la vente

sans facture ou donnant des bons sans comptabiliser l'opération.

- Le versement des recettes des produits vendues en

espèce dans le compte courant d'un associé ou une personne proche

mais externe de l'entreprise.

- La dévalorisation des ventes comptabilisées

par des réductions et des abattements irréguliers.

- La non-comptabilisation des plus-values

réalisées lors de la cession des éléments d'actif

immobilisé.

- La non-comptabilisation des intérêts bancaires

sur les comptes des associés débiteurs

B- La manipulation frauduleuse des charges et des

achats

La manipulation frauduleuse des achats contient deux

irrégularités principales sont la majoration des achats ou la

minoration des achats.

B.1 - La majoration des achats

En majorant ses achats l'entreprise à pour but de

diminuer son résultat comptable imposable, en utilisant plusieurs

astuces :

- la comptabilisation des achats fictifs ou irréels.

- Modifier la date de facturation et la comptabilisation

ultérieure.

- Gonfler les ventes fictivement a fin de dénicher un

remboursement au niveau de la

TVA

-la non-comptabilisation des R.R.R d'achats établis par

le fournisseur.

- La comptabilisation des immobilisations achetées afin

de substituer l'amortissement échelonné.

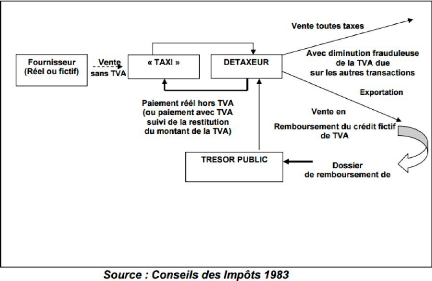

- Pratiquer le mécanisme du taxi ou le carrousel de TVA,

comme exemple40 :

- Une société A d'un pays de l'Union

européenne livre à une société B installée

dans un autre pays de l'UE des marchandises pour 100.000 euros HT (car il n'y a

pas de TVA sur les ventes entre les pays intra-communautaires).

- La société B (dite "Taxi") revend alors les

mêmes produits à une société C située dans le

même pays pour 100.000 euros TTC (soit 83.612 euros HT pour un taux de

TVA de 19,6%), en facturant la TVA

qu'elle ne déclarera pas et disparaît

totalement.

- La société C va pouvoir se faire alors

rembourser la TVA facturée par B (pour 16.388 euros). Elle a ainsi

acheté des biens qui au départ valaient 100.000 euros HT pour

83.612 euros, ce qui lui a permis d'abaisser de 16,4% son prix de revient et

ainsi de profiter d'un avantage concurrentiel qui lui permettra

d'accroître ses ventes ou sa marge.

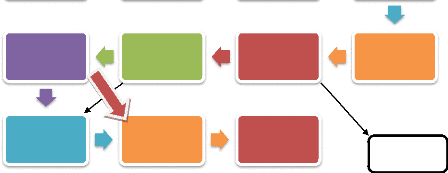

Exemple

schématisé41:

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

38

40 le Figaro, fraude de la TVA, 18 décembre

2006

41 Conseil des impôts 1983, cité par

Aïcha BELMANÇOUR, LA FRAUDE FISCALE AU MAROC, page 60, Novembre

2008.

Le contrôle fiscal comme instrument de rendement et lutte

contre les anomalies fiscales

39

Titre : Schéma représentatif du

système des taxis

B.2- La minoration des achats

Cette roublardise permette à l'entreprise d'établir

une minoration corrélative pour ressortir une situation normale

malgré la dissimulation d'une fraction des recettes, parmi les astuces

les plus pratiquées de cette fraude on trouve :

- La dissimulation des factures établies par le

fournisseur.

- En réglant ses factures en comptant à la place

d'un chèque ou d'autres moyens de paiements tractables l'entreprise

à plus de chance d'avoir un accord avec le fournisseur pour ne pas

facturer les achats.

- la comptabilisation des remises et des avoirs irréels et

fictifs. - Éviter de comptabiliser les achats effectués au

détail.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

40

2 - L'évaluation fictive des stocks et des

encours

Les stocks sont l'ensemble de biens destinés soit

à être vendus dans le cadre de l'activité courante de

l'entreprise, soit à être consommés dans l'activité

de production de l'entreprise,

Les encours sont l'ensemble des produits n'ayant pas

effectué la totalité du processus de fabrication à

l'intérieur d'une période comptable.

D'un point de vue fiscal, les encours de production font

partie du stock et sont évalués à leur coût de

revient.

A- Les fraudes sur les stocks

En diminuant la valeur du stock l'entreprise pourra

simplement cacher ses ventes et ses achats non-facturés, mais parfois la

cause pourrait être due à des malis de stock, des

prélèvements ou des vols, l'objectif de l'entreprise si la

diminution est volontaire est de minimiser et diminuer les résultats

d'exploitation afin de réduire son impôt.

B- La minoration des encours

En minorant ses encours les entreprises et surtout celles des

travaux et de production peuvent diminuer leur bénéfice pour

réduire la base imposable, cette minoration à deux aspects :

B-1 Aspect quantitatif

La suppression de l'inventaire des encours aide à

dissimuler et réduire les recettes de l'entreprise afin

d'échapper l'imposition et la taxation

B-2 Aspect évaluatif

À ce niveau, l'entreprise peut juste réduire les

coûts réels de ses matières premières,

matériaux, traitements..., pour objectif de réduire le coût

de revient de ses encours.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

41

3 - La comptabilisation de charges fictives

non-liées à l'exploitation

Pour la détermination du bénéfice

imposable les dépenses admises en déduction, sont celles qui sont

exposées dans l'intérêt de l'exploitation de l'entreprise

et qui remplissent les deux conditions suivantes42 :

? Les frais et charges doivent correspondre à des

paiements réels ou des compensations entre les membres d'un groupe de

sociétés adjudicataires d'un même marché et

appuyés de pièces justificatives ;

? Ils doivent être rattachés à l'exercice

au cours duquel ils ont été engagés en respectant le

principe de la spécialisation de l'exercice.

Contrairement à ces conditions, l'entreprise peut

comptabiliser des dépenses et des charges fictives non liées

à l'exploitation pour réduire ses charges fiscales et

rémunérer ses actionnaires et ses dirigeants sans

contrepartie.

Ce genre d'actes frauduleux est lié à la

majoration des achats et des charges en utilisant des factures fictives, en

payant des rémunérations et des honoraires fictifs et

exagérés ou en enregistrant des achats et des dépenses en

faveur des propriétaires et des actionnaires de l'entreprise ou leurs

familles.

Pour les entreprises individuelles et bien

précisément qui ont un caractère libéral, les

contrôleurs n'arrivent pas parfois à faire la distinction et la

différence entre les dépenses personnelles et les charges de

l'entreprise.

II - Les anomalies au niveau des comptes du bilan

Le bilan est l'état de synthèse qui permet de

décrire en terme d'emplois et de ressources la situation patrimoniale de

l'entreprise à une date donnée.

42 cité par Mohamed Bouchareb Op.cit. p 125

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

42

Le bilan prend généralement la forme d'un

tableau dont la partie des ressources et leur origine juridique est

appelée « Passif » et celle des emplois et leur destination

économique est appelée « Actif ».

1 - Les fraudes au niveau de l'Actif du bilan

En appliquant un taux d'amortissement plus élevé

que ceux admis par nature de biens immobilisés :

? L'inscription dans l'actif des immobilisations fictives.

? l'encaissement de ventes en noir par les dirigeants de

l'entreprise.

? Distribution des actions frauduleuses sous forme de

bénéfices, par contre ce sont des octrois de prêts.

2 - Les fraudes au niveau du Passif du bilan

Les provisions et les comptes courants d'associés sont

les plus touchés par ce genre d'actes frauduleux :

? Dans beaucoup de cas, les provisions pour pertes et charges

comme les provisions Pour dépréciation, sont rejetées par

le vérificateur parce que considérées comme non

justifiées, sans objet, détournées de leur objet ou ne

satisfaisant pas aux diverses conditions exigées. Cette situation

résulte souvent du fait que ces conditions soulèvent des

problèmes divergents d'interprétation. D'autant plus que les

provisions constituent un élément important du cash - flow des

entreprises et peuvent servir de moyen pour diminuer le résultat fiscal

en constituant des réserves occultes43

? Comptes courants des associés, dettes et autres

créanciers. Ces postes constituent souvent une source fréquente

de fraude sous la forme de dissimulation du chiffre d'affaires et de recettes

et de distributions faites aux

43 Cité par Mohamed Bouchareb Op.cit. p 127

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

43

actionnaires et dirigeants sous la forme de

libéralités qu'ils reversent en partie ou en totalité

à l'entreprise sous forme d'apports en comptes -

courants44

Généralement, à ce niveau l'entreprise

diminue le résultat fiscal par la diminution du résultat net du

bilan en majorant les pertes et réduisant les profits.

III- Autres formes et procédés des

anomalies fiscales

1 - Les anomalies en matière des droits

d'enregistrement et dissimulation des prix

Généralement, les anomalies en matière des

droits d'enregistrements sont classées sous forme de deux

catégories :

? La non-déclaration des mutations

? La minoration des bases de l'impôt et la

dissimulation des prix

En matière des ventes et des achats, en minorant la valeur

des déclarations au niveau des enregistrements.

En ce niveau le contribuable et surtout l'acheteur n'a pas

l'intérêt de frauder mais il verse en espèce une partie du

prix au vendeur en réduisant le prix réel et en mentionnant juste

la différence des deux prix; prix d'achat du bien et le prix

donné en noir.

La finalité de cette roublardise est de dissimuler le

résultat fiscal imposable et la TVA due à l'État de la

part du vendeur et la réduction des droits d'enregistrements

supportés par l'acheteur.

2 - Le développement des montages et les

technologies de l'information et de la communication

A- Le développement des montages

À l'inverse des catégories

précédentes, cette catégorie est plus sophistiquée

: de complexité extrêmement élevé, d'autant que,

pour les grandes entreprises, ils comportent souvent une dimension

internationale et s'inscrivent dans des structures de groupe elles-mêmes

complexes. En matière d'impôt sur le revenu, les montages

44 Cité par Mohamed Bouchareb Op.cit. p 127

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

44

visent souvent à tenter d'échapper à

l'imposition des plus-values. Les montages sur les droits d'enregistrement

visent également à échapper au paiement des droits de

mutation, notamment à travers des donations d'immeubles45.

B- Les technologies de l'information et de la

communication

Les technologies de l'information et de la communication

peuvent faciliter les anomalies fiscales. En fait, la tâche des fraudeurs

est incroyablement facilitée à cause de la

généralisation des technologies de l'information et de la

communication (TIC) au sein de notre économie et de notre

société. Le commerce électronique et l'internet, la

comptabilité informatisée et d'une manière

générale la dématérialisation de l'économie

constituent de véritables opportunités de fraude46 et

d'optimisation.

3 - Le problème des prix de transferts

L'OCDE47 définit les prix de transfert comme

« les prix auxquels une entreprise transfère des biens corporels,

actifs incorporels, ou rend des services à des entreprises

associées ».

L'internationalisation des activités économiques

a orienté les entreprises à agir de plus en plus

indépendamment des frontières alors la plupart des débats

sur la fiscalité dans les pays en développement portent sur la

fuite des recettes fiscales vers les paradis fiscaux offshore. Mais les pays en

développement dont le Maroc doivent aussi être attentifs à

la question des prix de transfert. Ils éviteraient ainsi des pertes

fiscales au niveau des transactions transnationales effectuées par les

multinationales.

Ces transactions intragroupes nommées « les

transactions contrôlées » ne sont pas soumises aux

mêmes mécanismes de marché que les transactions entre

entreprises indépendantes vue que les prix des transactions

contrôlées sont artificiellement minorés ou majorés,

ils peuvent entraîner un transfert des bénéfices imposables

d'un pays à un autre.

45 Cité par Abdelhamid HASSOUNE, Op.cit p7.

46 Cité par Abdelhamid HASSOUNE, Op.cit

47 L'OCDE (Organisation de Coopération et de

Développement Économiques) est une organisation économique

internationale composée de 34 pays membres. Elle a été

créée en 1961 pour succéder à l'OECE (Organisation

Européenne de Coopération Économique) qui a

été en charge de l'administration du plan Marshall.

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

45

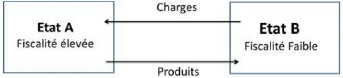

Prenons une entreprise de boissons implantée au Maroc

qui a une filiale en Tunisie, supposons que la filiale marocaine paie des

redevances au siège tunisien en contrepartie du droit de vendre ses

boissons. Des impôts sont dus au Maroc sur la base des résultats

de la filiale marocaine ; plus les redevances payées par la filiale

marocaine sont élevées, plus les bénéfices

imposables au Maroc sont faibles.

Autrement dit, le mécanisme des prix de transfert, bien

connu des multinationales, consiste à manipuler les prix des

transactions entre filiales d'une même entreprise afin de diminuer

l'imposition dans le pays de production et/ou de destination. Ainsi, du pays de

production, une marchandise ou un service est exporté à un prix

sous-évalué vers une filiale installée dans un paradis

fiscal ou autre pays à bas taux d'imposition, filiale qui le revendra

à une autre branche de l'entreprise dans un troisième pays

à un prix surfacturé. Le bénéfice sera donc

déclaré dans ce paradis fiscal où il sera peu ou pas

taxé. La loi marocaine prévoit que Lorsqu'une entreprise a

directement ou indirectement des liens de dépendance avec des

entreprises situées au Maroc ou hors du Maroc, les

bénéfices indirectement transférés, soit par voie

de majoration ou de diminution des prix d'achat ou de vente, soit par tout

autre moyen, sont rapportés au résultat fiscal et /ou au chiffre

d'affaires déclarés.

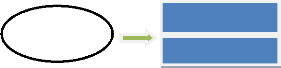

Exemple :

Titre : Schéma représentatif d'un cas

d'optimisation fiscale

Source : établi par nos propres

soins

`'Une entreprise A fabrique au Maroc des biens qu'elle vend

à une filiale étrangère B en Tunisie qui les

commercialise, le prix de vente est un prix de transfert`'

Le contrôle fiscal comme instrument de rendement et

lutte contre les anomalies fiscales

46

Alors, les prix de transfert sont une source de pouvoir

considérable pour les groupes puisqu'ils disposent d'informations sur

leurs transactions que les autres acteurs n'ont pas. Cette asymétrie

d'information va pouvoir être utilisée comme levier d'optimisation

fiscal et financier.

4 - Le problème des paradis fiscaux

Un paradis fiscal est un pays ou un territoire où la

fiscalité est très faible par rapport à ce que la personne

qui parle considère comme la norme, selon la Banque mondiale, les flux

illicites de capitaux transférés aux paradis fiscaux dans les

pays en développement représentent une perte annuelle comprise

entre 500 et 800 millions de dollars.

La liberté de circulation des capitaux, la

rapidité des échanges, la concurrence fiscale, la faible

fiscalité qui est appliquée dans certains territoires,

l'opacité juridique et bancaire ou bien encore les nouvelles

technologies sont autant d'éléments qui constituent les

principaux ingrédients de ce phénomène qui touche tous les

pays et qui affecte particulièrement les budgets publics et sociaux.

Paradis fiscaux et judiciaires existent toujours, le secret bancaire perdure,

il est toujours possible de monter des sociétés écran, et

l'échange d'informations est extrêmement limité, surtout

lorsqu'il s'agit de fraude fiscale. Compte tenu de la diversité des

législations fiscales, qui restent nationales, et face à

l'internationalisation et à la mobilité croissante de

l'activité économique, la question est de savoir si

l'administration fiscale (dont les missions restent la gestion, le recouvrement

et le contrôle de l'impôt) s'est suffisamment adaptée ou

non. Plus que jamais, le contrôle fiscal des opérations

internationales est nécessaire.