|

UNIVERSITÉ DE YAOUNDE II- SOA BP : 1365

Yaoundé BP : 18 Soa

Tél. : (+237) 22 21 34 04 / fax : 77 99 14

23

THE UNIVERSITY OF YAOUNDE

II-

SOA

PO.BOX: 1365 Yaoundé PO.BOX: 18

Soa

Tél. : (+237) 22 21 34 04 / fax : 77 99 14

23

Site

www.uy2-soa.com

E-mail :

uy2-soa@uy2-soa.com

Site

www.uy2-soa.com

E-mail :

uy2-soa@uy2-soa.com

FACULTE DES SCIENCES

ECONOMIQUES ET DE

GESTION

BP: 1365 - YAOUNDE CAMEROUN

Tél.: (+237) 22 06 26

98/ Fax: 22 23 84 28

FACULTY OF ECONOMICS

AND

MANAGEMENT

PO.BOX: 1365 - YAOUNDE CAMEROON

Tel.: (+237)

22 06 26 98/ Fax: 22 23 84 28

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU

CAMEROUN

Mémoire présenté en vue de

l'obtention du diplôme de Master recherche

Option : Comptabilité et Finance

Par :

MBAMA Pierre Claude

(Titulaire d'une licence en Sciences Economiques et de

Gestion)

Sous la direction de :

Pr. Robert WANDA

Agrégé des Sciences de

Gestion

UNIVERSITE DE YAOUNDE II-SOA

AVERTISSEMENT

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

I

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

L'Université de Yaoundé II n'entend

donner aucune approbation ou improbation aux opinions émises dans ce

mémoire. Celles-ci doivent être considérées propres

à leur auteur.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

II

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

SOMMAIRE

PAGES

AVERTISSEMENT I

DEDICACE IV

REMERCIEMENTS V

RESUME VI

ABSTRACT VII

ABREVIATIONS ET SIGLES VIII

LISTE DES TABLEAUX X

LISTE DES GRAPHIQUES XI

INTRODUCTION GENERALE 1

PREMIERE PARTIE : SURLIQUIDITE BANCAIRE ET GESTION DES

RISQUES

PAR LES BANQUES . 11

Chapitre 1 : Surliquidité bancaire : Un

phénomène déterminé par le niveau de gestion de

risques par une banque 14

Section 1 - Présentation des différents risques

auxquels les banques sont exposées 15

Section 2 - Fondements théoriques sur la relation entre

la surliquidité bancaire et la gestion des

risques par une banque 24

Chapitre 2 : Analyse méthodologique et

présentation des résultats sur la relation entre la

surliquidité bancaire et la gestion des risques

par les banques au Cameroun 38

Section 1 - Présentation de la méthodologie de

l?étude 38

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

III

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Section 2 - Surliquidité bancaire : une

conséquence d'évitement du risque par les banques au

Cameroun .46

DEUXIEME PARTIE : SURLIQUIDITE BANCAIRE ET EXCLUSION

BANCAIRE DES

PARTICULIERS PAR LES BANQUES .54

Chapitre 3 : L'exclusion bancaire des particuliers :

Quelle relation entretient-elle avec le

niveau de surliquidité d'une banque ?

56

Section 1 - Les modalités d'ouverture d'un compte et

types de dépôts bancaires 56

Section 2 - Fondements théoriques sur la relation entre

la surliquidité bancaire et l'exclusion

bancaire des particuliers par les banques .66

Chapitre 4 : Relation entre surliquidité bancaire

et exclusion bancaire des particuliers par

les banques au Cameroun 77

Section 1 - Présentation de la méthodologie de

l'étude 78

Section 2 - L'exclusion bancaire des particuliers : une cause

indéniable de la surliquidité des

banques au Cameroun 85

CONCLUSION GENERALE 94

BIBLIOGRAPHIE 99

ANNEXES 106

TABLE DES MATIERES 109

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

IV

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

DEDICACES

A

Mon feu père, MBIDA BELLA MARTIN et à Ma

mère ANDONG BITA

AUGUSTINE.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

V

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

REMERCIEMENTS

Nous remercions d'abord le Dieu tout puissant qui nous a

accordé sa grâce et la santé pour la réalisation de

ce travail.

Nous remercions par la suite tous ceux, qui de loin ou de

prêts ont contribué à la réalisation de ce travail

principalement :

Au Pr. Robert WANDA, Agrégé des

Sciences de Gestion et Coordonnateur du Master II Recherche en

Comptabilité et Finance, qui a accepté de superviser ce travail.

Il était là pour nous conseiller, il était disponible

à chaque fois pour nous recevoir, orienter et à cadrer notre

travail de recherche et c'est grâce à lui que nous avions eu la

grande partie de notre documentation.

Au Directeur Général de la Recherche

Extérieur du Cameroun, Monsieur EKO EKO Léopold Maxime

pour son soutien inestimable. C'est grâce à lui, que la

réalisation de travail a pu être possible. Il a toujours

été attentif à nos besoins, malgré son emploi de

temps chargé, il était toujours disponible à nous

écouter. Nous saluons la grandeur d'esprit de ce grand monsieur.

A la grande famille EKO EBOGO Dieudonné Maxime

qui nous a beaucoup soutenue dans la réalisation de ce travail,

plus précisément : MEDOU EKO Jean Gaston, TIKA EKO

Norbert Philémon, EKO EKO Jean Jacques et ZE EKO Pierre César

qui a été pour nous la porte d'entrée de cette

famille.

A toute ma famille pour leurs soutiens et encouragements, plus

précisément : AVOMO Hélène Arlette, NDONO

Bertran, AWOUDA Chantal, BOLO Patrick Roger, ONDOUA Damien Boris, MENGUE

Salomé Nadège, DJOBO Christelle Laurence sans oublier

KOMO Christiane Martiale et MBOGSI Dieudonné

qui m'ont permis de connaitre le chemin de l'université.

A mes neveux et nièces : Leslie, Camille,

Steve, Axel, Bambina, Charles, Yasmina, Carlos et Carla.

A mes amis, plus précisément : Monsieur

MBIDA ZOLO Hilaire, MVODO ANYOUZOA Jean Paul, OWONO Fabrice Parfait,

NDONGO EKOM Michel Valery, BAROUWA Yayé et NDONG

Sébastien Bertrand.

A tous les étudiants de Master II recherche

Comptabilité et Finance de la promotion 2012-2013 pour leur

collaboration et leur sympathie.

Un remerciement particulier à Maman OMGBA

Constance pour tous ce qu'elle a fait pour moi.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

VI

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

RESUME

Le Cameroun, pays de la CEMAC, en trois décennies est

passé d'un contexte de crise bancaire exacerbée à une

surliquidité bancaire amplifiée. Pour certains auteurs, cette

surliquidité est à l'origine de la faible croissance

économique que connait le Cameroun depuis quelques années. Nous

nous proposons alors dans ce travail de déterminer les enjeux de cette

surliquidité bancaire sur l'économie du Cameroun. En d'autres

termes, savoir en quoi cette surliquidité bancaire peut-elle être

un catalyseur ou un frein pour cette économie. L'étude qui

englobe un panel de six banques sur une période de cinq ans

s'attèle à mettre en évidence les effets positifs et

négatifs de la surliquidité bancaire sur l'économie

camerounaise. Il est question pour nous de d'élucider les

différents déterminants de la surliquidité pour

évaluer ces effets positifs et négatifs. Les résultats

sont obtenus en utilisant le modèle dynamique par la méthode des

moments généralisés (MMG) et nous permettent de dire que

la surliquidité bancaire au Cameroun de 2006 à 2010 est

majoritairement expliquée par la gestion du risque de crédit qui

explique à 98,1% cette surliquidité. Cette gestion de risques

permet de réduire voire éliminer le risque de crise bancaire. Ce

qui montre que cette surliquidité est un catalyseur de l'économie

car elle a des effets positifs sur cette économie. Par contre, nous

constatons aussi que les banques camerounaises sont sur liquides parce qu'elles

n'octroient pas de crédits de façon suffisante aux particuliers.

Mais aussi, nous constatons que le fait que les banques soient sur liquides ne

les encourage plus à étendre leur pénétration

géographique qui est évaluée par le nombre d'agences

bancaires pour chaque banque. Ce qui entraine une exclusion bancaire des

particuliers et freine l'économie du Cameroun.

Mots clés : Crise bancaire,

surliquidité bancaire, croissance économique, modèle

dynamique, modèle de moments généralisés, risque de

crédit, exclusion bancaire.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

VII

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

ABSTRACT

Cameroon, a CEMAC country in three decades has moved from a

context of excess bank liquidity crisis, to an amplified excess bank liquidity.

For certain authors, this excess of liquidity is the origin of the weak

economic growth, which Cameroon has faced for many years. We propose therefore

in this study, to determine the risks of excess bank liquidity on the

Cameroonian economy. In other words we want to know how this excess bank

liquidity can be a catalyst or restraint for this economy. The study which

includes the panel of 6 banks during a period of 5 years is interested in

showing the positive and negative effects of excess bank liquidity on the

economy of Cameroon. It is therefore important for us to elucidate the

different determinants of excess liquidity to evaluate its positive and

negative effects. The results are obtained using the dynamic model by the

general moment method and permits us conclude that excess bank liquidity in

Cameroon from 2006- 2010 is mostly explained by the risk management of credits

which explains this by 98.1%. This risk management permits the reduction or

even elimination of risk bank crisis. This shows that the excess liquidity is a

catalyst to the economy because it has positive effects on economy. On the

other hard, we notice that Cameroonian banks have excess liquidity because it

does not give out loans in a sufficient manner to individuals. But we also

notice that the fact that bank has excess liquidity does not encourage them to

expand their geographic penetration which is evaluated by the number of banking

agencies, for each bank. This leads to a bank exclusion of individuals and

delays the economy of Cameroon.

Keywords: Financial crisis, bank excess

liquidity, economic growth, dynamic model, general moment method (GMM), credit

risk, bank exclusion.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

VIII

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

ABREVIATIONS ET SIGLES

AMA : Advanced Measure Approach.

BAC : Banque Atlantique du Cameroun.

BIA : Basic Indicator Approach.

BICEC : Banque Internationale du Cameroun pour

l?Epargne et le Crédit.

CA SCB : Crédit Agricole SCB.

CB : Citibank Cameroun.

CEL : Compte d?Epargne Logement.

CER : Contrepartie, Exploitation,

Récupération.

DAB : Distributeur Automatique de Billets.

DAT : Dépôts à Terme.

DAV : Dépôts à Vue.

DSF : Déclaration Statistique et

Fiscale.

EAD : Exposure At Default.

EBC : Ecobank Cameroun.

EL : Expected Loss.

ETC : Etablissement Teneur de

Comptes.

FIBEN : Fichier Bancaire des Entreprises.

FICOBA : Fichier des Comptes Bancaires.

GMM : General Moment Method.

IDE : Investissement Direct Etranger.

IMA : Internal Measure Approach.

IRB : Internal Ratings Based.

LDA : Loss Distribution Approach.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

IX

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

LDD : Livré de Développement

Durable.

LEP : Livré d?Epargne Populaire.

LGD : Loss Given Default.

MCO : Moindres Carrés Ordinaires.

MMG : Méthode des Moments

Généralisés.

NFC : Nation Financial Crédit.

OCDE : Organisme de Coopération et de

Développement Economique.

PD : Probabilité de Défaut.

PEA : Plan d?Epargne en Action.

PERP : Plan d?Epargne Pour la Retraite.

PIB : Produit Intérieur Brut.

PME : Petites et Moyennes Entreprises.

PNB : Produit Net Bancaire.

SA : Standard Approach.

SCBC : Standard Chartered Bank Cameroon.

SGBC : Société

Générale des Banques du Cameroun.

UBA : United Bank for Africa.

UBC : Union des Banques du Cameroun.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

X

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

LISTE DES TABLEAUX

Tableau 1 : Notation externe .18

Tableau 2 : Les différentes banques en

activité au Cameroun au 31/12/ 2010 .40

Tableau 3 : Récapitulatif de la

surliquidité des 6 banques de l'étude de 2006 à 2010

.42

Tableau 4 : Les résultats de l'analyse

47

Tableau 5 : Présentation des

prêts octroyés aux particuliers par les 6 banques

camerounaises 81

Tableau 6 : Les principaux résultats

de l'analyse 86

LISTE DES GRAPHIQUES

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

XI

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Graphique 1 : Représentation de la

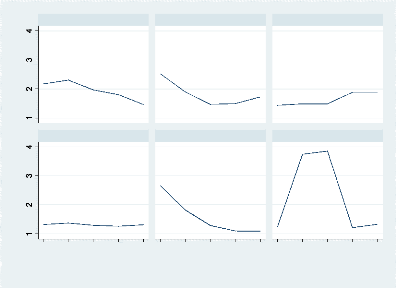

surliquidité pour les 6 banques de l'étude en 2010 43

Graphique 2 : Présentation de

l'évolution du ratio de surliquidité par banque de 2006

à

2010 ..51

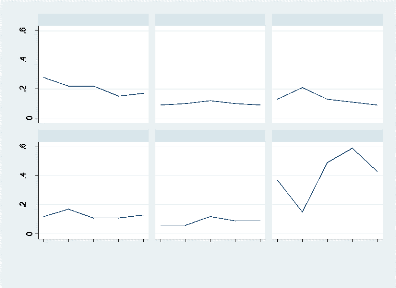

Graphique 3 : Niveau de prêts aux

particuliers par chacune des 6 banques de l'étude en

2010 82

Graphique 4 : Représentation des

prêts aux particuliers par banque de 2006 à 2010 .90

Graphique 5 : Représentation de la

pénétration géographique et démographique des

banques de

2006 à 2010 91

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

INTRODUCTION GENERALE

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

1

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

2

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

La liquidité d'une banque peut se définir comme

la capacité d'une banque à faire face à ses obligations de

trésorerie suivant leur échéance (Valla et al 2006). La

littérature bancaire propose deux définitions de cette

liquidité bancaire. Au sens strict, la liquidité bancaire est la

liquidité qui est nécessaire pour satisfaire les demandes de

retraits de fonds à court terme provenant des épargnants. Au sens

large, cette liquidité est assimilée à la liquidité

de marché1. Valla et al (2006) proposent des indicateurs de

liquidité basés sur les actifs des bilans bancaires. Ces

principaux indicateurs sont : la gestion de la trésorerie et les

opérations interbancaires, titres acquis dans le cadre des

opérations de prise de pension, titres de transaction, titres

d'investissement auxquels on ajoute les engagements de refinancement hors

bilan. A cette définition de liquidité bancaire basée sur

les actifs des bilans bancaires, l'on peut ajouter celle proposée par

Poole(1968) et Batlensperger(1980).

Le modèle de gestion des ressources de Poole(1968) et

Batlensperger(1980), qui a fait l'objet de nombreuses applications aussi bien

dans les économies développées qu'en développement,

est fondé sur une définition de la liquidité basée

sur les réserves et les dépôts des banques. En effet, dans

le cadre de leur activité d'intermédiation, les banques sont

tenues de procéder à des ajustements de leurs portefeuilles aussi

bien sur le marché monétaire qu'auprès de la banque

centrale (Severin Yves Kamgna and Houdou Ndombenda). Ces ajustements

s'expliquent aussi bien par d'éventuels retraits inopinés des

ménages que par le respect des normes réglementaires. Pour

simplifier la compréhension, d'autres auteurs apprécient cette

liquidité à travers le comportement des réserves libres

des banques, qui sont des encaisses, des dépôts des banques en

compte courant ainsi que des placements auprès de la Banque Centrale.

En dehors de ces définitions purement comptables,

d'autres auteurs ont proposé une définition de la

liquidité fondée sur les agrégats monétaires

(Gouteron et Szpiro, 2005 ; Bruggeman, 2007). Gouteron et Szpiro (2005)

définissent la liquidité bancaire à partir de trois

indicateurs, qui sont : le ratio monnaie sur PIB nominal ; le ratio

crédit sur PIB nominal et enfin l'évolution du taux

d'intérêt.

Afin de mieux cerner les éléments qui rentrent

dans la définition de la liquidité bancaire, Valla et al (2006)

proposent un indicateur de la liquidité basé sur les flux

nominaux et

1 La liquidité de marché est la

capacité d'une banque à liquider un actif non monétaire

dans le cadre d'une action en dernier ressort afin de lever des fonds en

monnaie banque centrale (Valla et al 2006)

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

3

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

idiosyncratique2. Ces flux bruts de

liquidité sont élaborés par agrégation des

variations positives et négatives des encours des éléments

d'actifs (gestion de la trésorerie et opérations interbancaires,

titres acquis dans le cadre d'opérations de pension titres de

transaction, titres d'investissement et les engagements de refinancement hors

bilan) du bilan de chaque banque. Les flux nominaux de la liquidité

bancaire sont la somme des taux de croissance de la liquidité de chaque

banque par rapport à zéro, mais pondéré par les

parts de marché, alors que les flux idiosyncratiques par contre sont la

somme des taux de croissance de la liquidité de chaque banque.

Cette mesure de la liquidité bancaire qui porte

exclusivement sur les éléments de l'Actif de la banque est

critiquable en ce sens qu'elle ne prend pas en compte les

éléments du Passif de la banque (Severin Yves Kamgna and Houdou

Ndombendia, 2008). En effet, malgré l'intensification des mouvements des

capitaux, la gestion de la liquidité ne se limite pas seulement aux

seules opérations relatives aux acquisitions et cessions d'actifs en vue

de satisfaire les exigences de rentabilité et de financement de

l'économie au sein d'une banque, mais aussi assurer l'

exigibilité des dépôts collectés auprès des

ménages.

Afin de remédier aux exigences de rentabilité et

de contraintes réglementaires, la mesure de la liquidité

fondée sur la gestion des réserves bancaires trouve son

utilité d'intervenir. Mais la question de la liquidité bancaire

n'est importante que lorsqu'on constate que l'économie ou le

système bancaire est soit en situation de surliquidité ou en

déficit de liquidité. La situation de surliquidité est

celle qui préoccupe beaucoup plus les Economistes, les Financiers et

même les autorités monétaires, car elle est incompatible

à long terme avec l'objectif de stabilité de prix, mais aussi

à l'objectif de développement des entreprises par ricochet

à celui de développement économique.

La situation de surliquidité a longtemps

préoccupé les entrepreneurs et même les Financiers. Cette

situation rend difficile la mise en oeuvre des politiques de

développement économique et conduit à l'augmentation de la

pauvreté dans un pays. Cette surliquidité peut être vue

sous deux angles : excès de liquidité systémique ou

excès de réserves. Elle est généralement

perçue dans la littérature bancaire comme l'écart entre le

total des actifs liquides et le total des actifs liquides

réglementaires. Mais nous pouvons poser la question qui est de savoir

quelle est la différence entre les deux types d'actifs liquides. Mais

lorsqu'on dispose déjà d'une norme

2 Les flux de liquidité sont qualifiés

d'idiosyncratiques en raison de la nature spécifiquement bancaire dont

ils sont le reflet (stratégies de négociation spécifiques,

chocs de liquidité isolés, modification du gouvernement

d'entreprises ou des structures interne...) (Valla et al 2006).

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

4

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

réglementaire sur la liquidité 3des

banques, cette question n'a plus lieu d'exister. D'après les accords de

Bâle III, le ratio de liquidité doit être au moins

égal à 100 % ; mais la difficulté se trouve au niveau du

seuil après lequel la liquidité devient sur liquide.

Pour remédier à cette situation, plusieurs

auteurs ont considéré le niveau minimal de cette norme de

liquidité comme seuil de surliquidité. Il y'a surliquidité

lorsque le ratio dépôts sur crédits est supérieur

à un (Wanda, 2007). De plus, le seuil minimal de liquidité ne

garantit pas nécessairement l'objectif de maximisation du profit de la

banque et la satisfaction d'autres exigences réglementaires, les

éléments d'actifs liquides et de passifs exigibles qui rentrent

dans la définition de la surliquidité ne sont pas suffisants.

La surliquidité bancaire peut aussi être

étudiée par rapport à l'excès de réserves

bancaires. Ces réserves peuvent être vues comme la partie des

dépôts constitués auprès des banques que les banques

ne prêtent pas. Une partie de ces réserves se trouve dans leurs

coffres-forts mais la majeure partie est en réserves auprès de la

Banque Centrale (Mankiw, 2001). Cette définition nous fait voir deux

notions à savoir les réserves libres et les réserves

obligatoires.

Les réserves libres peuvent être

considérées comme l'écart entre les réserves

statutaires ou réserves obligatoires et les emprunts de la banque

à la Banque Centrale.

Les réserves obligatoires désignent les

réglementations par lesquelles les Banques Centrales obligent les

banques commerciales à respecter un coefficient de réserves

minimal (Mankiw, 2001). Ces réserves obligatoires peuvent donc

être assimilées à une taxe sur une activité

particulière qui est la production des comptes de dépôts

(Batlensperger, 1982).

Comme instrument de contrôle de la liquidité

bancaire ; les réserves obligatoires jouent un rôle important dans

l'analyse de la surliquidité bancaire. Par rapport à cette

approche, la surliquidité bancaire est donc une situation de resserves

excédentaires qui est l'écart entre les réserves libres et

les réserves obligatoires.

De même, Agenor, Hoffmaister et Aizenman (2004), en

s'inspirant des travaux de Batlensperger (1980) sur le modèle de gestion

des réserves bancaires montrent que l'excès de liquidité

est l'écart entre les réserves non

rémunérées des banques et les réserves

obligatoires, c'est une fonction décroissante de la volatilité du

PIB. Ce modèle propose un modèle

3 La commission bancaire établie

généralement une norme de liquidité qui est le ratio

éléments d'actifs liquides sur éléments de passifs

exigibles (Valla et al, 2006).

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

5

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

stochastique par le caractère aléatoire du

montant de réserves de la banque à la Banque Centrale et des

dépôts bancaires.

Face à cette situation de surliquidité, une

banque sur liquide a trois options que l'on mentionne selon un ordre de

rentabilité décroissant :

-Prêter à la clientèle qui est

diversifiée à savoir les grandes entreprises et les PME, l'Etat

et aussi les particuliers4 ;

-Conserver auprès de la Banque Centrale sous forme de

réserves libres ;

-Conserver auprès d'elle-même. Mais une banque

peut combiner ces trois options au même moment.

Le constat fait est que les banques préfèrent

les deux dernières options à savoir conserver l'excédent

de liquidité auprès de la Banque Centrale ou conserver

auprès d'elle-même. Nous nous questionnons sur les causes de ce

comportement par les banques. Mais la réponse à cette question a

été proposée par plusieurs auteurs qui ne sont pas

unanimes dans leurs réponses.

Pour Wanda (2007), les banques n'octroient pas de

crédits parce qu'elles se méfient de leurs clients. Cela veut

dire que les banques réduisent le risque de crédit, car il existe

une asymétrie d'information entre les banques et leurs clients. Selon

Wanda (2007), la principale fonction d'une banque commerciale est de collecter

l'épargne et de la distribuer à ses clients sous forme de

crédits. Ce qui montre que lorsqu'une banque est sur liquide, elle ne

joue pas son rôle et cela a des effets néfastes sur

l'économie en générale et sur la rentabilité de la

banque elle-même en particulier (Brahim Mansouri et Saïd Afroukh,

2009).

Le renforcement de la politique de crédit

élève les profits bancaires. Autrement dit, plus une banque

octroie des crédits, plus les réserves augmentent et donc les

profits (Bashir, 2000 ; Ben Naceur, 2003). Mais la politique de crédit

peut parfois entraver la profitabilité bancaire, en particulier

lorsqu'une politique expansionniste de crédit est incompatible avec la

stratégie poursuivie en matière de recherche de ressources

financières. Dès lors le renforcement de la politique de

crédit devrait être conduit en symbiose avec une stratégie

efficiente de drainage de ressources additionnelles. En conséquence, la

maitrise de la politique de dépôts devrait normalement aider la

banque à augmenter ses profits (Moulneux et Thornton, 1992 ; Bourke,

1989 ; Ben Naceur, 2003). Abreu et Mendes (2002), ont estimé par exemple

que la profitabilité

4 Dans cette option, les banques

préfèrent octroyer des crédits à l'Etat, car c'est

un prêt sans risque .C'est ce qu'on qualifie de dette souveraine .Donc

à ce niveau la banque a encore des préférences.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

6

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

et le ratio des emplois mesurés par le rapport

crédits /dépôts entretiennent une relation positive

confirmant ainsi la complémentarité entre les politiques de

crédits et de dépôts bancaires.

Une politique de crédits bien maitrisée favorise

l'augmentation des marges d'intérêts. La nature de l'effet positif

de cette variable est analysée en profondeur par Ben Naceur (2003). La

maitrise de la politique de crédits nécessite cependant le

maintien de l'équilibre entre la collecte des dépôts et la

distribution des crédits.

Dans le cas des pays de la zone franc en général

et au Cameroun en particulier, la crise des années 1980 a secoué

l'ensemble du système économique et financier. Elle a pour

causes, les défauts de paiement, les créances douteuses, la

suspension des découverts, les pertes financières des agents

économiques du fait de la non liquidité des banques et les

faillites (Mathurin Tchakounte Njoda et Charles Alain Bita, 2009). Cette

situation a conduit à la liquidation de huit banques camerounaises et

d'autres restructurées. L'objectif de cette restructuration était

d'inverser la tendance et de retrouver des banques saines et liquides.

Cette opération de restructuration5 a pour

but non seulement de résoudre les difficultés présentes du

système bancaire, mais aussi de prévenir des risques de

fragilisation ultérieurs (Tomba et Tchamambé, 1995 ; Adam Madji,

1997 ; Bekolo- Ebé, 1998). Elle se traduit par la liquidation des

banques insolvables et par la restauration durable de la solvabilité ;

la liquidité et la rentabilité des banques restant en

activité, seul gage d'un système bancaire sain et solide (Servant

1993).

Après la réforme, les déposants ont

encore eu de la confiance vis-à-vis du système bancaire. Mais

malheureusement après cette situation, les banques sont devenues

frileuses et s'engagent peu dans le refinancement de l'économie (Joseph,

1998). Ce sont les crédits à court terme qui sont beaucoup plus

octroyés. Dans un premier sens, les banques hésitent de financer

les projets à long terme. Dans un deuxième sens, les agents

à besoin de liquidité, plus précisément les PME

sollicitent les crédits à long terme. D'où l'existence du

paradoxe de surliquidité et d'insuffisance de financement dans

l'économie camerounaise.

Quoi qu'il en soit, il apparait que le principal objectif des

débats théoriques engagés a trait à

l'efficacité et l'importance de l'octroi de crédits à

l'économie, que se soient pour les banques elles mêmes ou alors

pour le tissu économique en général. Très peu

d'auteurs se sont

5 Cette restructuration a été

menée au début des années 1990(Lenoir, 1989) et le

système bancaire a retrouvé son évolution normale au

Cameroun à partir de 1997.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

7

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

arrêtés pour démontrer l'importance d'un

système bancaire sur liquide pour une économie en

développement comme celle du Cameroun. Il importe donc pour nous

de se demander quelle est la portée de la surliquidité bancaire

au Cameroun ? Autrement dit, En quoi la surliquidité

bancaire peut-elle être un catalyseur ou un frein pour l'économie

camerounaise?

Nous constatons en effet que depuis la sortie de la crise des

années 1980, l'économie camerounaise tarde à

décoller. Mais ce constat est aussi valable pour le marché

financier6 camerounais crée en 2001 par les autorités

camerounaises car il tarde à décoller effectivement parce que

très peu d'entreprises y sont cotées. Mais aussi nous remarquons

depuis cette sortie de crise, que le système bancaire camerounais est

solide, solvable et le risque d'une nouvelle crise bancaire est faible car les

normes prudentielles édictées par la COBAC aux banques sont

respectées. Ce qui garanti une bonne croissance de l'économie.

L'objectif principal de cette étude est donc de

mettre en évidence les effets positifs et négatifs de la

surliquidité bancaire sur l'économie camerounaise. Deux

objectifs spécifiques en découlent, tout d'abord,

élucider la relation entre le niveau de surliquidité

d'une banque et sa capacité à bien gérer ses risques.

Ensuite, montrer l'impact de la surliquidité bancaire

sur l'exclusion bancaire des particuliers par les banques.

Ainsi, pour atteindre nos objectifs, deux hypothèses

orienteront notre analyse :

H1 : Plus une banque est sur liquide, plus elle a une

bonne gestion des risques. En effet, la crise des années 1980 a

permis au système bancaire de la CEMAC en générale et

celui du Cameroun en particulier de se préoccuper de la bonne gestion

des risques auxquels les banques sont exposées, seul gage d'un

système bancaire sain et solide (Servant 1993). C'est à cet effet

que la Commission Bancaire de l'Afrique Centrale (COBAC)7 a

été crée en 1990 pour assurer la régulation et la

réglementation du système bancaire de la CEMAC.

H2 : Plus une banque est sur liquide, plus elle a

tendance à exclure les particuliers de ses services. La

surliquidité ou excès de liquidité que certains auteurs

qualifient d'excès de réserves est définie comme la

détention d'actifs liquides au-delà

6 Le marché financier camerounais

appelé DSX ou bourse de Douala ne compte actuellement que trois

entreprises cotées depuis le lancement de ses activités en 2006

à savoir : la Société des eaux minérales du

Cameroun (SEMC), la SOCAPALM et la SAFCAM.

7 La commission Bancaire de l'Afrique Centrale(COBAC)

a été crée le 16 octobre 1990, ayant pour mission la

supervision bancaire de la CEMAC

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

8

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

du niveau réglementaire (Saxegaad, 2006). Ce qui

amène une banque sur liquide à refouler les épargnants de

petites sommes qui veulent faire des dépôts ou à ne pas

faire bénéficier à ceux-ci tous les services qu'elle

offre. Mais ce comportement a des effets négatifs car il diminue la

liquidité nécessaire pour le bon fonctionnement de

l'économie et modifie l'activité bancaire.

Depuis 1997, le système bancaire camerounais se trouve

dans une situation de surliquidité bancaire. Celle-ci peut se

déterminer par un ratio Q qui est le rapport des dépôts

(dépôts à vue et dépôts à

terme)/crédits net de provisions octroyés. Lorsque Q est

supérieur à 1, alors cette banque est en situation de

surliquidité (Wanda, 2007). Vu la difficulté d'obtention des

données sur l'activité des banques, nous allons baser notre

étude sur une période allant de 2006 à 2010, une vingtaine

d'années après la sortie de crise des années 1980.

Le Cameroun compte actuellement en 2014, 13 banques

commerciales8. Mais il est alors favorable pour nous de baser notre

étude sur 6 banques des 12 banques dont comptait le Cameroun en fin

2010.

Vu la difficulté d'obtention des données sur les

banques, nous baserons notre étude sur les périodes 2006, 2007,

2008, 2009 et 2010.

Les différentes variables de notre étude seront

catégorisées en variables endogènes (dépendantes)

et en variables exogènes (indépendantes).

En ce qui concerne les variables exogènes, deux seront

retenues à savoir :

La bonne gestion des risques par une banque.

Cette variable est obtenue dans les rapports annuels de chaque banque de 2006

à 2010 concernant les banques commerciales du Cameroun. Les

données obtenues nous montrent le niveau de minimisation par chaque

banque commerciale au Cameroun du risque de crédit, car c'est le risque

le plus important pour une banque. L'étude concerne la période

allant de 2006 à 2010.

Le degré d'exclusion des particuliers par une

banque. Sachant que la sélection des épargnants

dépend de la politique de chaque banque, cette

8 Il s'agit de l'Afriland First Bank(AFB), de la

Banque Atlantique(BA), de la Banque Internationale du Cameroun pour l'Epargne

et le Crédit(BICEC), de la Citibank NA Cameroun(CB), de la Commercial

Bank of Cameroon(CBC), du Crédit Agricole SCB Cameroun (CA SCB), de

l'Ecobank Cameroun SA(EBC) de la National Financial Crédit(NFC), de la

Standard Chartered Bank Cameroun(SCBC), de la Société

Générale des Banques du Cameroun(SGBC), de l' Union Bank of

Cameroon(UBC), de l' United Bank For Africa(UBA), de la BGFI Bank Cameroun.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

9

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

variable sera obtenue dans les rapports annuels de chaque

banque commerciale de 2006 à 2010 concernant les banques commerciales du

Cameroun, ainsi que dans les rapports de la COBAC qui vont nous

présenter le nombre d'agences que chaque banque possédait chaque

année correspondante à la période de l'étude.

Pour ce qui est de la variable endogène, une seule

variable sera retenue comme variable endogène en fonction de nos

hypothèses. Il s'agira de la surliquidité bancaire. Comme nous

l'avons dit plus haut, d'après Wanda (2007), cette variable se

détermine par un ratio permettant de déterminer la

surliquidité de chaque banque. Il se détermine par le rapport :

Q=dépôts9/crédits net de provisions. Selon cet

auteur, il y a surliquidité lorsque Q>1. Les données de cette

variable seront obtenues toujours grâce aux données obtenues dans

les rapports annuels de chaque banque commerciale au Cameroun de 2006 à

2010.

La méthode statistique utilisée est

l'observation la régression des données de panel par le

modèle dynamique. Les tests multidimensionnels étant moins

pertinents, vu la taille réduite de notre population qui est de 6

banques. Le nombre d'observations est obtenu en multipliant le nombre de

banques, que nous prenons en compte dans notre étude au Cameroun dans la

période de 2006 à 2010 par le nombre d'années

d'observations. C'est-à-dire 6 banques multipliées par les 5

années d'observations et ces observations sont introduites dans le

logiciel STATA 12. L'analyse des résultats obtenus, nous permet d'une

part de vérifier le lien pouvant exister entre la surliquidité

d'une banque commerciale au Cameroun et son niveau de gestion des risques,

auxquels elle est exposée, mais aussi d'observer la relation entre la

surliquidité d'une banque et le degré d'exclusion des

particuliers par cette banque. Alors nous élaborons deux modèles

statistiques mais qui sont identiques :

Le premier modèle, élucide la relation entre la

surliquidité d'une banque et son niveau de gestion des risques auxquels

elle est exposée. Ainsi, le niveau de surliquidité de cette

banque est indicé par Yi et les données

temporelles pour cette banque par t, tel que le modèle

d'analyse est :

Yi,t = constante +Yit-1+ aX1i,t+

bX2i,t+cX3i,t+dX4i,t+eX5i,t+fX6i,t + €it t=1,2,3,4,5

(2006, 2007, 2008, 2009 et 2010) et i=1,2,....,6.

9 Ces dépôts sont constitués

des dépôts à vue (DAY) qui sont des dépôts

à court terme et des dépôts à terme (DAT) qui sont

des dépôts à moyen et à long terme.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

10

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Avec Yi,t la variable de surliquidité ; Yi,t-1, la

variable de surliquidité retardée d'une période et X1 ; X2

; X3 ; X4 ; X5 ; et X6, les variables exogènes qui sont susceptibles

d'expliquer la surliquidité bancaire.

Le second modèle, présente la relation entre la

surliquidité d'une banque commerciale camerounaise et son degré

d'exclusion des particuliers de ses services. Le niveau de surliquidité

pour cette banque est indicé par Yi et pour chaque

période par t. Le modèle correspondant est le

suivant :

Yi,t = constante +Yit-1+ aX1i,t+

bX2i,t+cX3i,t+dX4i,t+eX5i,t+fX6i,t + €it t=1,2,3,4,5

(2006, 2007, 2008, 2009 et 2010) et i=1,2,....,6.

Avec Yi,t la variable de surliquidité ; Yi,t-1, la

variable de surliquidité retardée d'une période et X1 ; X2

; X3 ; X4 ; X5 ; et X6 les variables exogènes sont aussi susceptibles

expliquer la surliquidité.

Ainsi, notre étude est segmentée en deux

parties. La première partie : Surliquidité bancaire et

gestion des risques par les banques, a pour objectif de

déterminer la relation théorique existante entre la

surliquidité bancaire et la politique de gestion des risques, par les

banques concernées. Mais aussi de faire l'étude empirique sur la

relation pouvant exister entre la surliquidité bancaire et la gestion

des risques par les banques commerciales au Cameroun. La deuxième partie

quant à elle : Surliquidité bancaire et exclusion

bancaire des particuliers par les banques, a pour objectif de faire

une étude théorique, pour déterminer s'il existe une

corrélation entre le niveau de surliquidité d'une banque et son

degré d'exclusion des particuliers. Mais aussi, de faire l'étude

empirique concernant cette relation pour ce qui est des banques commerciales

camerounaises.

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

PREMIERE PARTIE : SURLIQUIDITE BANCAIRE ET GESTION DES

RISQUES PAR LES BANQUES.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

11

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

12

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

La surliquidité bancaire peut être définie

comme étant la quantité de réserves détenues par

les Banques Commerciales à la Banque Centrale en plus du niveau

statutaire ou requis de réserves (Saxegaard, 2006). Khemraj (2008)

aborde le sujet dans le même sens en définissant la

surliquidité comme étant l'ensemble des actifs liquides des

banques auquel on soustrait les réserves obligatoires. Certains auteurs

apportent des définitions prenant plutôt en compte les

agrégats macroéconomiques tels que le ratio de crédit ou

de masse monétaire sur le PIB. Pour Gouteron et Szpiro (2006),

l'excès de liquidité est généralement entendu comme

le surplus de monnaie - ou de crédit - incompatible avec la

stabilité des prix à long terme et que cette définition

prend généralement appui sur la théorie quantitative de la

monnaie. C'est aussi la définition retenue par Wyplosz (2005) qui

indique que l'abondance de liquidité n'est pas un

phénomène propre à la zone Euro, mais qu'il concerne le

monde entier. Dans le même sens Bruggeman (2007) identifie la

surliquidité soutenue comme étant une déviation vers le

haut du ratio masse monétaire sur PIB, par rapport à son niveau

cible pendant trois trimestres consécutifs.

Plusieurs définitions en découlent pour

définir la surliquidité bancaire. Mais le problème se pose

au niveau du facteur déterminant de cette surliquidité. Plusieurs

auteurs se sont penchés sur le phénomène de la

surliquidité en cherchant à déterminer les principaux

facteurs qui l'engendrent. Dollar et Hallward-Driemeier (2000) affirment que la

surliquidité, en Asie de l'Est, résulte de la baisse de la

demande de crédit qui est due à la contraction de la demande

agrégée engendrée par la crise. Par contre, pour

Agénor, Aizenman, et Hoffmaister (2004), le phénomène

dérive plutôt de la contraction de l'offre de crédit par

les banques commerciales. Le débat se situe finalement sur la

volonté des banques commerciales à accorder du crédit ou

à détenir des réserves peu ou pas

rémunérées.

Si nous pouvons dire que la surliquidité est

déterminée par la gestion des risques par les banques, cela

permet de considérer cette surliquidité comme importante pour un

système bancaire et pour une économie en général

car cela permet de rendre celle-ci solide et diminue le risque de crise

bancaire et facilite une évolution de l'économie.

L'objectif de cette partie est de transposer la théorie

traditionnelle de la surliquidité bancaire comme dérivant d'une

bonne gestion des risques par les banques commerciales. C'est pourquoi, dans le

premier chapitre il sera exposé la surliquidité bancaire

comme un phénomène

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

13

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

déterminé par le niveau de gestion des

risques par les banques commerciales. Puis, dans le deuxième

chapitre il sera exposé l'Analyse méthodologique et la

présentation des résultats sur la relation entre la

surliquidité bancaire et la gestion des risques par les banques

commerciales au Cameroun.

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Chapitre 1 : Surliquidité bancaire : Un phénomène

déterminé par le niveau de

|

gestion de risques par les banques.

|

La surliquidité bancaire est un phénomène

qui se retrouve dans les banques commerciales, lorsque celles-ci

détiennent des liquidités au-delà du niveau

réglementaire. Ce qui nous permet de déterminer si cette

surliquidité ne provient pas de la gestion des risques bancaires

auxquels les banques sont exposées.

Le risque désigne un danger bien identifié,

associé à l'occurrence à un événement ou une

série d'événements, parfaitement descriptibles, dont on ne

sait pas s'ils se produiront mais dont on sait qu'ils sont susceptibles de se

produire dans une situation exposante. Il est aisé de comprendre

pourquoi la notion de risque, ainsi définie, ne permet pas de

décrire les situations d'incertitude et de rendre compte des

modalités de la prise de décision dans de tels contextes. On sait

ce qu'on ne sait pas mais c'est à peu près tout ce que l'on sait

: il n'y a pas de meilleure définition de l'incertitude. Savoir

anticiper, traquer les débordements potentiels, mettre en place un

système de surveillance et de collecte systématique des

données pour déclencher les alertes dès que des

événements inhabituelles se produisent : la liste des mesures

à prendre est longue, qui suggère que l'ignorance n'est pas une

fatalité et que raisonner en terme d'incertitude, c'est

déjà se donner les moyens d'en prendre la mesure.

La notion de risque ainsi définit nous conduit à

déterminer dans la littérature si la gestion de celle-ci n'est

pas la cause fondamentale de la surliquidité bancaire.

Nous allons présenter en premier lieu les

différents risques auxquels les banques sont exposées (section

I), avant d'en présenter par la suite les fondements théoriques

sur la relation entre surliquidité bancaire et la gestion des risques

(section II).

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

14

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

15

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Section 1 : Présentation des différents

risques auxquels les banques sont exposées.

Les risques bancaires sont nombreux et divers, ils sont de

deux types : il y a les risques financiers et les risques non financiers.

Les risques financiers sont les risques liés aux

variations de prix des actifs financiers (actions, obligations, taux de

change). Ils sont les suivants : Risque de liquidité ; risque de

crédit ; risque de taux d'intérêt ; risque de change ;

risque de marché.

Les risques non financiers, étant l'inverse des risques

financiers comprennent entre autres : Risque de marges (ou de volume) ; risques

réglementaires et légaux ; risque opérationnel.

Dans cette section, nous allons nous intéresser

à un risque par type de risque à savoir : le risque de

crédit pour les risques financiers et le risque opérationnel pour

les risques non financiers dont on va présenter les définitions

et les mesures.

1.1.Le risque de crédit.

L'un des risques auxquels les banques sont exposées,

est le risque de crédit. Celui-ci est l'un des risques les plus

importants, car il détermine la relation entre la banque et ses clients.

Nous allons présenter la définition de ce risque, avant d'en

présenter ses différentes mesures.

1.1.1. Définition

Le risque de crédit est défini comme

étant le risque de perte auquel la banque est exposée en cas de

détérioration ou de défaillance de la contrepartie. Il

résulte de la combinaison de 3 facteurs : le risque de contrepartie, le

risque d'exposition et le risque de récupération (modèle

dit CER).

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

16

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

> Risque de contrepartie.

Le risque de contrepartie est caractérisé par la

probabilité de défaillance du client et qui concerne

principalement 2 facteurs qui sont : la qualité du débiteur

(classe de risque ou notation) et la maturité du crédit.

> Risque d'exposition.

Le risque d'exposition est l'évaluation du montant des

engagements au jour de la défaillance.

Ce montant dépend du type d'engagement accordé

(facilité de caisse, prêt moyen à terme, caution,

opérations de marché, ...), du niveau confirmé ou non, de

la durée de l'engagement et de sa forme d'amortissement

(linéaire, dégressif,...).

> Risque de récupération

Le risque de récupération est, après

coût de récupération et de partage, la valeur attendue de

la réalisation des garanties (sûretés réelles et

personnelles) et de la liquidation des actifs non gagée de la

contrepartie.

La valorisation des garanties détenues vient en

déduction de l'exposition. Elle est fonction de la valeur initiale du

bien, du caractère nécessaire ou non pour la poursuite de

l'activité, de sa durée de vie, du marché d'occasion et de

la décote10 en cas de vente forcée.

1.1.2. Les méthodes de mesures.

Dans le nouvel accord Bâle II, chaque établissement

aura le choix entre trois méthodes :

La méthode Standard (notation externe) ;

La méthode IRB Fondation (notation interne simple) ;

La méthode IRB Avancée (notation interne

complexe).

L'idée sous jacente à la multiplicité des

modèles d'évaluation du risque de crédit est d'inciter

davantage les meilleures pratiques en matière de mesure et de

contrôle de risque de crédit pour calculer au mieux les charges en

fonds propres.

10 La décote est l'abattement sur le montant

d'un impôt.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

17

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Les approches de mesure de crédit doivent être

envisagées en tenant compte d'une dimension évolutive, en effet

le comité de Bâle espère voir de nombreuses banques passer

de l'approche standard à l'approche IRB simplifiée puis

avancée.

En effet, les établissements de crédit auront

donc globalement deux grandes options : soit laisser la responsabilité

de la notation de leurs portefeuilles à des organismes de notations

externes, soit chercher à élaborer en interne des systèmes

de gestion des risques des contreparties pleinement adaptées à

leurs natures d'activités.

? Approche Standard

Cette approche, entrant en vigueur à partir du 1er

janvier 2007, est fondée sur une classification des risques obtenus

à partir de notations externes (agences de notation, assureurs de

crédit...).

La pondération des expositions est fonction des

notations externes. Il existe différentes grilles de pondération

selon les catégories d'emprunteurs. Les encours pondérés

sont des encours nets de provisions spécifiques.

Sept catégories d'emprunteurs sont définies pour

les grilles de pondération : souverains, entités du secteur

public non gouvernemental, banques, entreprises, détail

(retail), crédits hypothécaires garantis par de

l'immobilier, crédits garantis par une hypothèque commerciale.

L'approche standardisée mènera à un niveau de couverture

en capital similaire à Bâle I (8%), mais avec des changements

importants : allocation de 2,8% (pondération de 35%) sur les prêts

immobiliers au lieu de 4%. La distinction entre pays de L'OCDE11 et

non OCDE ne s'applique pas aux engagements souverains ou bancaires. Les

engagements à moins d'un an ont un facteur de conversion de 20% (au lieu

de 0%).

Pour la détermination des pondérations par

catégories d'emprunteurs, les banques doivent recourir à des

"notateurs externes". Six critères d'éligibilité sont

recensés pour la reconnaissance de ces agences de notation externes par

le régulateur national : objectivité, indépendance,

accès international et transparence, publication, ressources et

crédibilité.

Le tableau suivant résume les différentes notations

en fonction des catégories de contreparties.

11 L'O.C.D.E est l'Organisation de Coopération

et de Développement Economiques.

Organisme international regroupant notamment les Etats d'Europe

occidentale ainsi que les Etats-Unis, le Japon et le Canada, constitué

en vue de favoriser l'expansion économique de ces Etats ainsi que celle

des pays en voie de développement.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

18

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Tableau 1 : Notations externes

|

Catégorie de

contrepartie

|

Notation

|

|

|

AAA à AA-

|

A+ à A-

|

BBB+ à

BBB-

|

BB+ à B-

|

Moins de B-

|

Non noté

|

|

États et

banques

multilatérales de

développement

|

0%

|

20%

|

50%

|

100%

|

150%

|

100%

|

|

Banques

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

Sociétés

|

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

Détail

|

Immobilier

|

|

40%

|

|

Autres

|

75%

|

Source : Quantitative Impact Study n°3 :

Octobre 2005, (Roy, V. P. (2005).

La Banque des Règlements Internationaux (2001) a

suggéré que la fiabilité des agences de notations est un

élément crucial et fondamental pour l'efficacité de

l'approche standardisée de mesure du risque de crédit. Aussi, les

régulateurs du marché financier doivent certifier

l'évaluation externe du risque de crédit.

Roy, V. P. (2005) simule le capital réglementaire des

banques de l'Union Européenne selon l'approche standardisée de

mesure de risque de crédit pour les combinaisons possibles de notations

externes (ECAI), Moody's, S&P et Fitch rating, et ce en reposant

sur la simulation Monte-Carlo. Il trouve des différences significatives

du capital réglementaire pour ces trois agences de notations, mais ces

divergences n'excédent pas 6% du minimum du capital

réglementaire.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

19

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

? Approche Notations Internes (Internal

Ratings Based)

Selon cette approche, qui est entrée en vigueur depuis

le 1er janvier 2007, la banque utilise ses ratings internes et

estime la probabilité de défaut correspondant à chaque

emprunteur. Les régulateurs fournissent toutes les autres informations

permettant de calculer le niveau de capital réglementaire requis (taux

de recouvrement standard, maturité standard...).

A cet effet, pour générer le niveau du capital

réglementaire sous IRB, les banques appliquent une formule

mathématique à leurs estimations des risques :

Fonds propres réglementaires= (f (PD, LGD, M)

EAD)> 8%

V' La Probabilité de Défaut

(Probability of Default : PD) : la PD est une notion orientée

"emprunteur". Exprimée en pourcentage, elle correspond à la

probabilité qu'une contrepartie soit défaillante sur un horizon

de douze mois.

V' La Perte en Cas de Défaut (Loss Given

Default : LGD) : la LGD est une notion orientée

"transaction ", les pertes étant généralement

dépendantes des caractéristiques de financement

(caractéristiques de l'emprunteur, caractère subordonné du

crédit, garanties reçues, etc...). Exprimée en

pourcentage, elle correspond au taux de perte constaté en cas de

défaillance.

V' Exposition Au Défaut (Exposure At

Default : EAD) : l'EAD correspond à l'exposition en cas de

défaillance, c'est la perte maximale que peut faire la banque sur ce

prêt en cas de défaut immédiat. La notion d'exposition

englobe les encours bilanciels ainsi qu'une quote-part des engagements hors

bilan.

Le défaut se manifeste par un impayé

supérieur à 90 jours ou une incapacité de l'emprunteur

à honorer les échéances prévues en nominal,

intérêts, frais annexes (un rééchelonnement des

prêts, un provisionnement constaté sur l'encours, une cessation de

paiement, une liquidation judiciaire).

Selon cette approche, la banque doit évaluer

elle-même la probabilité de défaut (PD)

associée à une catégorie d'emprunteur et se fonder sur les

éléments fournis par les autorités de contrôle pour

l'estimation des autres éléments de risques.

L'approche basée sur la notation interne ou IRB

proposée par le comité de Bâle constitue un

élément important dans le sens où les banques auront une

approche statistique de leurs risques afin d'établir une segmentation de

l'ensemble des risques de crédits en portefeuilles homogènes.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

20

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Cette approche a pour fin de faire passer la mesure du capital

réglementaire d'un calcul arithmétique (ratio Cooke)

à un calcul probabiliste (ratio McDonough).

Selon une étude d'impact menée par la commission

bancaire, les exigences en fonds propres relatives seraient inférieures

de 2,5% pour les banques adoptant l'approche Notation Interne Simple et de 5%

pour celles optant pour l'approche Notation Interne Complexe par rapport

à l'utilisation de la méthode standard révisée.

? Méthode IRB avancée

Le comité a également défini une approche

avancée, entrée en vigueur depuis le 1er janvier 2008,

déclinaison de la précédente, dans laquelle les banques

fournissent leurs propres estimations pour tous les paramètres de risque

: la probabilité de défaut ; la perte en cas de

défaillance ("Loss Given Default" LGD), l'exposition

en cas de défaillance ("Exposure At Default" EAD) sous

réserve de respecter les exigences des autorités de

surveillance.

Cette méthode est destinée aux grandes banques

ayant des systèmes de gestion des risques bien élaborés et

des données historiques.

Alors, les banques ont la possibilité de choisir leur

méthode d'estimation. Le choix de la méthode de notation interne

constitue une opportunité pour les banques. En effet, le nouvel accord

de Bâle incite les établissements à mener une

réflexion dynamique sur l'emploi de leur capital afin de piloter de

façon globale leurs activités en intégrant le coût

de risque. Mais, il faut remarquer que le comité a laissé le

choix aux banques et à l'autorité de contrôle et ceci en

fonction des choix stratégiques de chaque entité. La

complexité des méthodes varie en fonction des processus de

détermination des paramètres. En effet, la méthode

standard basée sur des notations externes est très simple, par

contre, la marge de liberté par rapport à l'allocation de capital

est faible : il s'agit d'une relation inverse entre simplicité de la

méthode et marge de latitude par rapport à l'allocation des

ressources.

1.2.Le risque opérationnel.

Le risque opérationnel qui est l'un des risques non

financiers est celle que nous avions choisis de présenter. Nous allons

commencer par donner sa définition, avant de présenter les

méthodes de mesures de ce risque.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

21

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

1.2.1. Définition.

Le risque opérationnel est défini comme le

risque de perte résultant de carences ou de défaillances

attribuables à des procédures, personnels et systèmes

internes ou à des événements extérieurs. La

définition inclut le risque juridique mais exclut les risques

stratégiques et d'atteinte à la réputation.

Dans la pratique, on peut considérer comme

réalisation d'un risque opérationnel tout événement

qui perturbe le déroulement des processus et qui génère

des pertes financières ou une dégradation de l'image de la

banque. Donc les risques opérationnels sont réalisés

essentiellement par : Les employés (fraudes, dommages, sabotages,...) ;

le processus interne de gestion (risque sur opérations, de

liquidité,...) ; le système (risques liés à

l'investissement technologique, violation,...) et par des

événements externes (aspects juridiques, catastrophes

naturelles,...).

Le risque opérationnel a été

officiellement défini et pris en compte dans le document soumis à

consultation par le comité de Bâle (2001) comme le risque de

pertes pouvant résulter de procédures internes inadéquates

ou non appliquées, des personnes, des systèmes ou

d'évènements externes. Ces évènements de risque

sont les fraudes internes ou externes, les risques qui touchent aux relations

clients, les problèmes liés à la gestion du personnel, les

dommages qui pourraient toucher les actifs physiques, l'interruption totale ou

partielle des systèmes ou des processus, et la mauvaise exécution

de certains processus qu'ils soient internes ou externes à la banque.

Après cette définition claire du risque de crédit, nous

allons passer aux différentes mesures de ce risque.

1.2.2. Méthodes de mesures.

On distingue trois méthodes pour mesurer le risque

opérationnel. En effet, il s'agit de trois options avec des exigences en

fonds propres décroissantes en fonction de la sophistication de

l'approche. Les banques peuvent passer de l'approche la plus simple à

l'approche la plus complexe à mesure qu'elles développent des

systèmes et des pratiques de mesure plus élaborés du

risque opérationnel. Ces méthodes sont les suivantes :

? Approche indicateur de base (BIA : Basic Indicator

Approach)

C'est la méthode de mesure du risque

opérationnel la plus simple. Le capital économique requis pour

couvrir la perte en risque opérationnel est égal au Produit Net

Bancaire (PNB) multiplié par

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

22

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

un ratio forfaitaire « £ » fixé par le

régulateur, qui varie entre 15% et 20%, généralement

£ prend la valeur de 15%. Elle représente la relation entre

l'exigence en fonds propres pour l'ensemble du secteur et l'indicateur pour

l'ensemble du secteur.

FP RO = PNB total

Avec : FPRO = exigence en fonds propres pour le

risque opérationnel PNB total est le produit annuel

brut moyen sur les trois dernières années. ? Approche

standard (SA : « Standardised Approach »)

L'exigence est liée aux produits nets bancaires des

métiers (8 lignes métiers) multipliée par des facteurs de

pondérations (donnés par le régulateur) qui varient selon

le métier.

Pour chaque ligne de métier (i) un indicateur

d'exposition unique (PNBi) est multiplié par un facteur de

pondération (ßi) reflétant le risque lié à

l'activité. Ainsi, la charge de capital est fixée d'une

façon arbitraire sur le « Gross Income » de chaque

ligne de métier pondéré par un coefficient bêta

fixé dans le cadre de l'accord de Bâle. Le comité de

Bâle a divisé les activités des banques en huit

catégories à savoir : banque de financement des entreprises,

banque de détail, banque commerciale, négociation et vente,

gestion d'actifs, services d'agence, paiements et règlements et courtage

de détail.

? Approches de mesures avancées (AMA : Advanced

Measurement Approaches)

C'est une approche plus complexe, réservée aux

établissements bancaires les plus avancés et les plus

exposés aux risques, permettant une optimisation des exigences en fonds

propres. Le comité ne précise ni l'approche ni les

hypothèses concernant le type de distribution utilisée pour

modéliser la mesure du risque opérationnel.

Dans le cadre de l'approche des mesures avancées, la

notion de risque prend toute son importance car il s'agira d'évaluer la

perte potentielle dans 99,9 % des cas. Cette méthode, permettant moins

d'exigences en fonds propres, doit respecter les critères suivants :

y' Un critère général : l'approbation

préalable de l'autorité de supervision.

y' Des critères qualitatifs : une fonction «

risque opérationnel » indépendante, une implication des

dirigeants, un reporting régulier des expositions et des pertes, une

documentation sur les contrôles et les procédures, des audits

internes/externes.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

23

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

? Des critères quantitatifs : processus de gestion et

bases de données cohérents avec la définition du risque

opérationnel, système d'information approprié,

procédures en cas de changement de taille, revue périodique des

méthodologies et paramètres.

La mesure du risque opérationnel est basée sur

des modèles internes de l'établissement. On distingue 3

possibilités à savoir :

L'approche de mesure interne (IMA : Internal

Measurement Approach) ; les approches basées sur la

modélisation des pertes (ou LDA : Loss Distribution

Approach) ; les approches basées sur un scoring des lignes de

métier (Scorecard Approach).

Pour l'approche IMA, on distingue entre 8 lignes de

métier i et 7 types d'évènements j

L'approche par distribution des pertes ou LDA : il

s'agit d'estimer la distribution des pertes pour chaque ligne de métier

et type d'évènement (hypothèses sur la forme de la

distribution ou simulation de type Monte-Carlo

La valeur en risque de l'institution correspond ensuite aux

fonds propres à allouer (horizon d'un an et intervalle de confiance de

99,9%).

Les approches par « scoring » : ce sont des

approches qualitatives consistant à produire, pour chaque type de

risque, une grille d'appréciation regroupant des indicateurs

quantitatifs comme le taux de turn-over, le nombre d'opération,... et

qualitatifs comme l'appréciation de la vitesse de changement d'une

activité. Un score est donné par un groupe d'experts

spécialistes pour chaque ligne de métier. Donc le capital

réglementaire est égal à la somme des produits des pertes

(EL), des pondérations (W) et du score de risque (RS).

Ainsi nous avions vu que les banques commerciales sont

exposées à plusieurs risques qui sont de deux types, à

savoir : les risques financiers et les risques non financiers. Nous avions

décidé de présenter un seul risque par type de risque.

Ainsi pour les risques financiers, nous avions présenté le risque

de crédit et pour les risque non financiers, le risque

opérationnel, en donnant à chaque risque présenté,

sa définition et aussi ses méthodes de mesures. Il s'avère

intéressant pour nous d'étudier « les fondements

théoriques sur la relation entre la surliquidité bancaire et la

gestion des risques par les banques commerciales.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

24

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

Section 2 : Fondements théoriques sur la

relation entre la surliquidité bancaire et la

gestion des risques par

les banques.

Il est connu que l'échange d'information entre

établissement financiers a quatre effets. Il participe à

l'amélioration de la connaissance des caractéristiques des

emprunteurs, à la réduction des rentes informationnelles (en

renforçant la concurrence entre les banques). D'autres parts, la

diffusion de l'information discipline les emprunteurs et réduit leur

propension au surendettement. Ce rôle déterminant joué par

l'information dans les marchés de crédit a suscité un

intérêt depuis les travaux théoriques de Jaffee et Russell

(1976), Stiglitz et Weiss (1981). En effet, une bonne partie de la

littérature a montré que ces problèmes d'asymétrie

d'information entre prêteurs et emprunteurs aboutissent à une

allocation inefficace du crédit [rationnement du crédit et/ou des

taux d'intérêt élevés]. En réalité,

ces types de problèmes apparaissent à deux niveaux

différents dans la relation entre prêteurs et emprunteurs.

D'abord, la première forme d'asymétrie arrive lorsque le

prêteur ignore certaines informations importantes sur l'emprunteur ; face

à une telle situation, l'allocation des crédits devient

inefficace et conduit surtout à des problèmes de rationnement du

crédit ou à des taux d'intérêt élevés.

En réalité, lorsque le prêteur veut charger un taux

d'intérêt élevé, seuls les mauvais payeurs se font

sélectionner. Sami et Delorme (2004) ont fait un survol des

problèmes d'asymétrie d'information dans les pays

émergents et affirment que les banques en présence de

sélection adverse rationnent le crédit ou demandent aux

emprunteurs des contreparties que peu d'entreprises sont capables de fournir si

l'on considère que la plupart des entreprises dans un pays sont, soit de

l'informel, soit de taille petite.

Le second problème apparaît après l'octroi

du prêt. Plusieurs situations d'asymétrie d'information peuvent se

présenter ; elles peuvent être résumées comme suit

:

- soit l'emprunteur dissimule ses efforts au prêteur ou

décide de déployer les fonds vers d'autres projets non

identifiés lors du montage financier ;

- soit l'emprunteur cache ses résultats à la

banque. Dans tous ces cas, on parle d'aléa moral.

Ce comportement adopté par les banques leur permet de

réduire les risques auxquels elles sont exposées.

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

25

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

De l'autre coté, nous constatons que les banques de

part le monde entier se trouvent dans une situation de surliquidité. Le

fait de gérer les risques auxquels elles sont exposées est-elle

la cause de cette surliquidité ? Ou existent-ils d'autres

déterminants selon la littérature ?

La réponse à ces questions nous permettra de

voir dans la littérature la relation entre surliquidité et

gestion des risques par les banques commerciales, avant d'en présenter

par la suie les limites à cette relation.

2.1. La relation entre surliquidité bancaire et

bonne gestion des risques.

Selon Wanda (2007), le risque de crédit et la

surliquidité évoluent dans le même sens ; autrement dit,

une augmentation de ce risque entraîne une hausse de la

surliquidité. Cet auteur affirme aussi que l'insécurité

contractuelle entre le banquier et son client (....), sont des indices

supplémentaires du risque de défaut de remboursement qui

n'encouragent pas les banques à octroyer facilement les crédits

mais qui augmentent davantage leurs liquidités.

Ce qui démontre selon la littérature qu'il ya

une relation étroite entre la surliquidité bancaire et la bonne

gestion des risques par les banques.

Pour démontrer selon la littérature comment

existe-il cette relation entre surliquidité bancaire et bonne gestion

des risques, nous allons d'abord présenter le risque de crédit et

le rationnement de crédit, avant d'en présenter la

surliquidité comme résultat d'une bonne gestion de risques.

2.1.1. Risque de crédit et rationnement de

crédit.

Les banques, comme beaucoup d'entreprises, sont soumises aux

risques. Toutefois, elles sont soumises à plus de formes de risques que

la plupart des autres institutions et la maîtrise des risques bancaires

est un enjeu important : il s'agit du thème central des nouveaux accords

de Bâle12 qui sont entrés en vigueur en fin 2006.

12 Bâle II remplace le ratio de

solvabilité actuel, le ratio Cooke, par le ratio McDonough.

Désormais, les exigences en fonds propres seront calculées en

fonction des risques. Les risques peuvent être évalués

selon trois méthodes : l'approche standard révisée qui

repose sur les notations externes, les notations internes (IRB) «

fondation » et avancée. Afin de privilégier les bonnes

pratiques, le taux de fonds propres requis est moins important pour les

systèmes les plus développés. Ainsi, la plupart des

banques devraient être amenées à mettre en place des

systèmes de notation interne afin de bénéficier

d'économies en fonds propres. La notation devrait donc se

généraliser dans le

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

26

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

La liste des risques pouvant affecter une banque est longue :

risque de marché, d'option, de crédit, de liquidité, de

paiement anticipé, de gestion et d'exploitation, risque sur

l'étranger, risque administratif, réglementaire,

événementiel, risque spécifique... (FONG et VASICEK,

1997).

Le risque qui nous intéressera ici est le risque de

crédit aussi appelé risque de contrepartie ; s'il existe

plusieurs types de risques de crédit, celui de non-remboursement est un

risque majeur (MANCHON, 2001).

HEEM (2000,) définit le risque de contrepartie pour le

banquier comme : « le risque de voir son client ne pas respecter son

engagement financier, à savoir, dans la plupart des cas, un

remboursement de prêt. »

Dans un sens plus large, ce risque de contrepartie

désigne aussi le risque de dégradation de la santé

financière de l'emprunteur qui réduit les probabilités de

remboursement.

Depuis 1984, la théorie de l'intermédiation

financière considère que les intermédiaires financiers et

notamment les banques sont des surveillants spécialisés auxquels

les prêteurs délèguent la surveillance des crédits

(DIAMOND, 1984) et quelques indices comme l'augmentation du prix de l'action

d'une entreprise suite à l'obtention d'un crédit bancaire (JAMES,

1987) ou le fait que les entreprises obtiennent plus facilement des capitaux

après le recours au financement bancaire (DIAMOND, 1991), semblent

indiquer que les banques sont tout particulièrement compétentes

dans l'octroi et la surveillance des crédits. FAMA (1985) ajoute que le

signal envoyé par le crédit bancaire est d'autant plus

crédible que le coût des ressources bancaires est

élevé. Il remarque également que les banques

bénéficient d'informations particulières.

Cette compétence bancaire en matière de

crédit peut s'expliquer par le pouvoir de négociation des

banques, leur expérience du crédit ou l'acquisition

d'informations spécifiques du fait de leurs activités (NAKAMURA,

1993). Cela conduit à l'idée que l'étude des instruments

bancaires de gestion du risque de crédit serait bénéfique

à toute organisation qui peut être amenée à

prêter.

En analysant le risque de défaillance, nous constatons

que le risque de défaillance du client est essentiellement lié

à sa cessation de paiement et à son insolvabilité. C'est

en effet à ces deux types d'événements que LA BRUSLERIE

(1999) résume les défaillances d'entreprises. Pour BARDOS (2001),

sont considérées comme défaillantes les entreprises ayant

subi l'ouverture d'une procédure collective : redressement ou

liquidation judiciaire. Dans un contexte anglo-saxon, PASTENA et RULAND (1986)

parlent de défaillance financière dans les trois cas

MASTER II RECHERCHE EN COMPTABILITE ET FINANCE 2012-2013 Page

27

LES ENJEUX DE LA SURLIQUIDITE BANCAIRE AU CAMEROUN.

suivants : lorsque les capitaux propres sont négatifs,

lorsque l'entreprise ne peut faire face à ces obligations

financières au moment où elles deviennent exigibles et lorsque

l'entreprise poursuit son activité ou est liquidée sous la

protection d'un tribunal. Plus proches de la problématique bancaire,

WARD et FOSTER (1997) proposent plutôt les difficultés de

remboursement d'un prêt ou sa renégociation comme critères

de défaillance.

Dans tous les cas, la défaillance du client implique

que le banquier recouvre difficilement ses ressources voire ne les

récupère pas. L'analyse du risque de défaillance vise donc

à déterminer le risque d'occurrence de tels

événements : la décision d'octroyer ou non le

crédit sera prise sur la base de cette analyse, au regard de la

politique générale de la banque concernant le risque et mais

aussi des aspects commerciaux comme la volonté de conserver un bon

client ou de s'introduire dans un secteur particulier.

L'analyse du risque utilise diverses informations

regroupées dans le dossier de crédit. Elle peut être