|

FINANCEMENT DE L'ECONOMIE ET TRANSFORMATION

STRUCTURELLE DANS LA ZONE FRANC

AFRICAINE

MASTER II EN ECONOMIE MATHEMATIQUE ET

ECONOMETRIE

OPTION :

Ingénierie Economique et Financière

(IEF)

8èmePROMOTION

Mémoire rédigé et soutenu

publiquement en vue de l'obtention du Master 2 Recherche En

Ingénierie Economique et Financière.

Présenté par :

DOKA DAFIRE Michaël

Béranger

Titulaire d'une Maitrise en Ingénierie Economique et

Financière

Sous la direction de :

NGUENKWE Ronie Bertrand

Docteur en Sciences Economiques

Sous la supervision de :

Pr. EPO Boniface NGAH

Maitre des conférences

Université de Yaoundé II-Soa

Année académique

2018/2019

AVERTISSEMENT

« L'Université de Yaoundé

II-SOA (Cameroun) et l'Université de Rennes1 en Bretagne (France)

n'entendent donner aucune approbation ni improbation aux opinions émises

dans ce mémoire. Celles-ci doivent être considérées

comme propres à son auteur »

SOMMAIRE

AVERTISSEMENT

SOMMAIRE

II

DEDICACE

III

REMERCIEMENTS

IV

SIGLES ET ABREVIATIONS

V

LISTE DES GRAPHIQUES ET FIGURES

VI

LISTE DES TABLEAUX

VII

RESUME

VIII

ABSTRACT

IX

INTRODUCTION

GENERALE

1

CHAPITRE

I :

FINANCEMENT DE L'ECONOMIE ET TRANSFORMATION

STRUCTURELLE : CADRE THEORIQUE

2

SECTION 1. DEFINITONS ET MESURES DES CONCEPTS

9

SECTION 2 : RELATION THEORIQUE ENTRE

FINANCEMENT DE L'ECONOMIE ET TRANSFORMATION STRUCTURELLE

21

CHAPITRE

II :

CARACTERISTIQUES DES ECONOMIES DE LA ZONE

FRANC AFRICAINE.

2

SECTION 1 : PRESENTATION DE LA ZONE FRANC

AFRICAINE

24

SECTION 2. LES FAITS STYLISES SUR LA

TRANSFORMATION STRUCTURELLE ET LE FINANACEMENT DE L'ECONOMIE.

30

CHAPITRE

III :

CADRE EMPIRIQUE ET METHODOLOGIE.

2

SECTION 1 : REVUE EMPIRIQUE

43

SECTION 2. METHODOLOGIE

49

CHAPITRE

IV :

PRESENTATION ET ANALYSE

DES RESULTATS

2

SECTION I : PRESENTATION DES STATISTIQUES

DESCRIPTIVES

62

SECTION 2. PRESNTATION DES RESULTAT

ECONOMETRIQUE.

66

CONCLUSION GENERALE

72

REFERENCES BIBLIOGRAPHIQUES

76

ANNEXES

81

TABLES DES MATIERES

89

DEDICACE

À

Mon Père DOKA Laurent

Et à ma mère MANDASSE Brigitte

REMERCIEMENTS

La réalisation de ce mémoire a

été rendue possible grâce aux concours de plusieurs

personnes à qui je voudrais témoigner toute ma reconnaissance.

Je voudrais tout d'abord adresser toute ma gratitude à

mon superviseur le Pr EPO Boniface NGAH malgré ses

multiples préoccupations, il est toujours disponible pour m'aider dans

ce travail de recherche. Je remercie également le Pr GANKOU

FOWAGAPJean-Marie coordonnateur du programme IEF pour son encadrement

et ses conseils tout le long de cette formation. Je tiens à remercier

mon Directeur de mémoire Dr NGUENKWE Ronie Bertrand

pour sa disponibilité, ses critiques pertinentes, sa rigueur et surtout

ses judicieux conseils, qui ont contribué à enrichir ma

réflexion.

Je remercie également le Doyen et tous les enseignants

de la Faculté de Sciences Economiques et de Gestion (FSEG) de

l'Université de Yaoundé II., ainsi que tous les membres du LAREM

(Laboratoire de Recherche et d'Analyse en Economie Mathématique) pour

leurs soutiens, leurs disponibilités et leurs multiples conseils. Je

tiens à remercier également les Professeurs de

l'Université de Rennes pour leur attention, leur assiduité ainsi

que la qualité des cours dispensés.

Une pensée est également dirigée à

l'endroit des enseignants d'université de Bangui en particulier le doyen

de la FASEG le Professeur MBETID-BESSANE Emmanuel pour la

qualité de formation qu'ils ont fourni à mon égard, je

suis vraiment reconnaissant. Je remercie également Mr.YADENZI

Adrien Stanislas, Mlle MBASSIAN Chancella et

Mr.MENZEPO Hyacinthe pour leurs soutiensmoral et financier.

Un merci particulier à mon père

DOKA Laurent et à toute ma famille sans exception pour

leur soutien moral, financier et intellectuel afin que ce travail puisse

être mené à bien jusqu'à son terme.

Enfin, un sincère remerciement à tous

mes amis et camarades de la 8ème promotion IEF, la chorale

lesElus du Christ ainsi que UCJG de SOA pour

leur amitié, leur soutieninconditionnel et leur encouragement ainsi que

tous ceux qui, de près ou de loin ont contribué à la

réalisation de ce travail.

SIGLES ET

ABREVIATIONS

ACET : African Center for Economique

Transformation

AIC: Akaike Information Criterion

ARDL: Autoregressive Distributed Lag

ASS : Afrique Subsaharienne

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BEAC : Banque des Etats de l'Afrique

Centrale.

BM : Banque Mondiale

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

FCFA : Franc de la Communauté

Financière Africaine

FCFA : Franc de la Coopération

Financière en Afrique centrale

CNUCED : Conférence des Nations Unies

sur le Commerce et le Développement

COBAC : Commission Bancaire d'Afrique

Centrale

FMI : Fonds Monétaire

International

OCDE : Organisation pour la

Coopération et le Développement Economique

ONU : Organisation des Nations

unies

ONUDI :Organisation des Nations unies

pour le Développement Industriel

PIB : Produit Intérieur Brut

UEMOA : Union Economique et

Monétaire Ouest-Africaine

WDI : World Development Indicators.

LISTE DES

GRAPHIQUES ET FIGURES

Graphique 1 : Taux de croissance annuel moyen

de la valeur ajoutee manufacturiere par rapport au PIB dans le monde

2

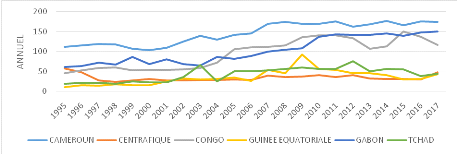

Graphique 2 : Evolution de la part de credit

bancaire au secteur prive dans le PIB dans l'UEMOA

33

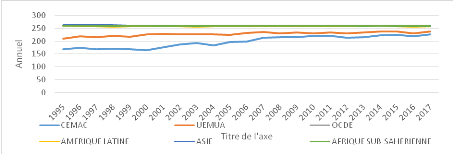

Graphique 3 : Evolution de l'inflation dans la zone

UEMOA

34

Graphique 4 : Evolution de la part de credit

bancaire au secteur prive dans le PIB dans la CEMAC

35

Graphique 5 : Evolution de l'inflation dans la

zone CEMAC

36

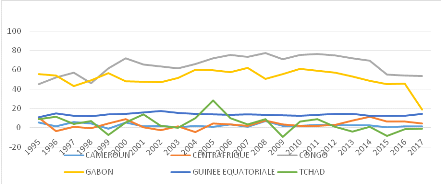

Graphique 6. Evolution de nombre des produits

exportes en zone CEMAC

37

Graphique 7. Evolution de nombre des produits

exportes dans la zone UEMOA

38

Graphique 8. Evolution de nombre des produits

exportes au monde

38

Graphique 9. Evolution de diversification des

exportations en zone UEMOA

39

Graphique 10. Evolution de diversification des

exportations en zone CEMAC

39

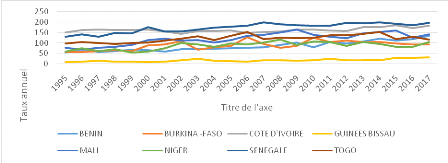

Graphique 11. Evolution de l'industrialisation en

zone UEMOA

41

Graphique 12. Evolution de l'industrialisation en

zone CEMAC

41

Figures 1: Résultats du test de normalité

des résidus.............................................71

LISTE DES TABLEAUX

Tableau 1. La part du credit bancaire octroye au

secteur prive dans le PIB.

2

Tableau 2: Recapitulatif de quelques études

empiriques

48

Tableau 3. Statistiques descriptives des variables

du modele.

62

Tableau.4. Matrice des correlations lineaires des

variables.

63

Tableau 5. Resultat du tests de Levin et Lin.

64

Tableau 6. Resultat du tests Im-Pesaran-Shin.

65

Tableau 7. Estimation de la première

équation avec ARDL (1, 2, 2, 2, 2, 2, 2)

66

Tableau 8. Estimation de la deuxième

équation avec ARDL (2, 2, 2, 2, 2, 2, 2)

68

Tableau 9 : Resultat de test de co-integration

(Bounds-test)

70

RESUME

L'objectif de ce travail est d'étudier l'effet du

financement de l'économie sur la transformation structurelle en zone

Franc Africaine sur la période de allant de 1995 à 2017.Pour

atteindre notre objectif, nous avons utilisé la méthode

Autorégressive à retards échelonnés (ARDL) en

panel, estimé par le« Pooled Mean Group (PMG) » à

partir des données de la Banque Mondiale et de la CNUCED

(Conférence des Nations Unies sur le Commerce et le

Développement). Nos résultats montrent à court terme que

les crédits bancaires alloués au secteur privéont un effet

négatif sur la valeur ajoutée du secteur manufacturier.Les

résultats suggèrent également que le secteur financier des

pays africains de la zone Franc esttoujours peu profond pour impulser un

développement industriel et la diversification des exportations,

malgré les importantesréformes dont il a fait objet. Aussi,

l'insensibilité du secteur manufacturier surl'agrégat

monétaire (M2) révèle que la sphère

financière n'a pas encore atteint la taillemaximale par rapport à

la sphère réelle pour favoriser la transformation structurelle

dans la Zone Franc Africaine. Ainsi, pour permettre au secteur financier de

jouer pleinement son rôle dans le processus de transformation

structurelle, il est nécessaire de mettre plus l'accent

surl'accessibilité des entreprises aux crédits à long

terme. Ensuite, développer les marchésfinanciers dans la zone

pour donner aux entreprises d'autres alternatives definancement de leurs

activités.

Mots clés : Financement de

l'économie, Transformation structurelle,Zone Franc Africaine,

ARDL, PMG.

ABSTRACT

The objective of this work is to study the effect of economic

financing on structural transformation in the African Franc zone over the

period from 1995 to 2017, and to achieve our objective, we used the ARDL panel

method, estimated by the Pooled Mean Group (PMG) based on data from the World

Bank and UNCTAD (United Nations Conference on Trade and Development). Our

results show in the short term that bank loans to the private sector have a

negative effect on the value added of the manufacturing sector. The results

also suggest that the financial sector in African Franc zone countries is still

shallow to drive industrial development and export diversification, despite

major reforms. Also, the insensitivity of the manufacturing sector to the

monetary aggregate (M2) reveals that the financial sphere has not yet reached

the maximum size relative to the real sphere to promote structural

transformation in the African Franc Zone. Thus, to enable the financial sector

to play its full role in the process of structural transformation, there is a

need to place greater emphasis on the accessibility of long-term credit to

companies. Secondly, to develop financial markets in the area to give companies

other alternatives for financing their activities.

Keywords: Economic financing, Structural

transformation, African Franc Zone, ARDL, PMG.

INTRODUCTION GENERALE

1.

Contexte

Le secteur financier est un facteur

clé de performance économique (Rajan & Zingages, 1988 ;

Levine, 2005). Son développement participe à une meilleure

allocation des ressources financières qui se traduit par une

canalisation de l'épargne vers les projets d'investissements productifs

sans risque substantiel d'information asymétrique inhérent aux

relations entre investisseurs (Ndikumana, 2003). On constacte dans le monde et

en Afrique que le taux d'autofinancement (épargne brute de l'entreprise

/ FBCF) des dépenses d'investissement et la mobilisation des sources de

financement sont faibleet les pays de la zone Franc Africaine sont toujours peu

performantsils ne se transforment pas, et le financement de l'économie

peut permet à ces pays de se transformer structurellement.

Selon Kuznets (1966) la transformation structurelle se

définit comme la réaffectation de l'activité

économique dans trois grands secteurs (agriculture, fabrication et

services) qui accompagne le processus de croissance économique moderne.

Selon McMillan et Rodrick (2011) « Les pays qui parviennent

à sortir de la pauvreté et à s'enrichir, sont ceux qui

sont capable de se diversifier pour ne plus dépendre de l'agriculture et

autre produit traditionnels. A mesure que la main d'oeuvre et d'autre

ressources quittent l'agriculture au profit d'activités

économiques moderne, la productivité globale s'accroît et

les revenus augmentent » c'est-à-dire que la transformation

structurelle est comme un phénomène graduel qui se traduit par

une réallocation des activités des facteurs de production

notamment la mains d'oeuvre, de secteurs à faible productivité

comme l'agriculture, la chasse et l'élevage ,vers des secteurs plus

moderne de l'économie comme l'industrie et les service à forte

valeur ajoutée. La transformation structurelle implique aussi une

modification de l'utilisation des facteurs de production, la main-d'oeuvre

passant de secteurs à faible productivité (agriculture) à

des secteurs de productivité élevée (industrie,

agro-industrie).

D'après le rapport de Perspective Economique Africaine

(PEA 2015), certains pays ont connu des changements structurels de leurs

économie à partir de l'année 2000.Malgré plusieurs

réussites, le passage de la théorie à la pratique est lent

et limité, un certain nombre de pays n'ayant pas été en

mesure de maintenir la croissance et d'assurer un développement inclusif

axé sur l'être humain. La raison en est le manque de

diversification économique, notamment dans les pays qui, tributaire de

l'exploitation des ressources naturelles sont vulnérable aux chocs

extérieurs, notamment la volatilité des prix mondiaux des

produits de base. Le financement de l'économie est l'un des facteurs qui

peut canaliser la transformation structurelle dans la zone franc Africaine.

Selon les études du Fond Mondiale International (FMI),

le financement de l'économie c'est la mise à la

disponibilité des agents économiques les ressources

nécessaire et utiles à leurs activités. La notion de

financement de l'économie dans cette théorie est synonyme de

l'abandon de la politique de répression financière, jugée

nuisible pour la croissance et de l'adoption d'une politique de

libéralisation financière. Ils montrent la

nécessité de supprimer les restrictions sur les taux

d'intérêt; ce qui permet d'encourager l'épargne et

d'augmenter le volume des ressources financières disponibles pour les

investissements productifs notamment dans le secteur industriel. Cette

théorie a longtemps inspiré les recommandations de politiques

économiques faites par les institutions internationales aux pays en

développement (Eggoh 2011).

L'approche macro-économique distingue un financement

par création monétaire d'un financement par une épargne

préalable. En effet, lorsque les capacités de financement sont

insuffisantes par rapport aux besoins de financement, les banques peuvent

créer momentanément, en accordant des crédits, une monnaie

additionnelle qui va servir à financer les investissements

au-delà de l'épargne réalisée. Elles parient alors

sur le fait que ces financements « monétaires »

(réalisés par création monétaire) engendreront un

supplément de production et de revenu qui permettra de réaliser

au final une épargne correspondante à cette avance (approche

keynésienne).

La question du financement des activités oppose encore

les économistes:

pour les uns le financement est assuré

à partir de l'épargne, pour les autres c'est la création

monétaire qui doit fournir les moyens nécessaires à

l'investissement et à la croissance Certains pays connaissent un besoin

de financement vis-à-vis de l'étranger. D'autres pays ont une

balance des paiements excédentaire et dégagent alors une

capacité de financement extérieure. A l'échelle de

l'économie mondiale, les capacités et besoins de paiement de tous

les pays doivent s'équilibrer.

La dimension de l'industrialisation est aussi

considérée dans la littérature pour évaluer la

performance du système financier. Par exemple, Neusser et Kugler (1998),

en utilisant un modèle de croissance néo-Schumpetérien et

un échantillon des pays de l'OCDE, montrent qu'il existe, à long

terme, une relation entre le financement de l'économie et la croissance

de la valeur ajoutée du secteur manufacturier. Aussi, le test de

causalité de Granger indique une relation bidirectionnelle entre le

financement de l'économie et la transformation structurelle.

Le retournement de la conjoncture internationale à la

fin des années 1970 et au début des années 1980 a eu un

impact négatif considérable sur la plupart des économies

du monde.

Les pays africains, en particulier ceux de la zone Franc Africaine

n'avaient pas échappé à cette réalité. La

Zone franc constituée de zones géographique ou sont

utilisées des monnaies qui étaient liée au Franc

Français, regroupe 15 pays d'Afrique sub-saharienne, dont huit pays

de l'UEMOA, les six pays de la CEMAC, les Comores et la France. Mais nous

allons excepter les Comores et la France dans notre champ d'étude, nous

allons nous limité sur les pays qui sont membres de la CEMAC et ceux de

l'UEMOA. Bâtie sur les liens historiques étroits qui unissent la

France aux pays africains, la Zone franc Africaine est issue de la

volonté commune de ces pays de maintenir un cadre institutionnel

qui a contribué à la stabilité du cadre

macroéconomique. La coopération monétaire

entre la France et les pays africains de la Zone franc est régie par

quatre principes fondamentaux : garantie de convertibilité

illimitée apportée par le Trésor français,

fixité des parités, libre transférabilité et

centralisation des réserves de change. En contrepartie de la

garantie du Trésor français, les trois banques centrales sont

tenues de déposer une partie de leurs réserves de change sur un

compte dit « d'opérations », ouvert dans les livres du

Trésor.

Dans la sphère réelle et monétaire, les

équilibres ont été rompus, nécessitant la

mise

en place de vastes réformes sous l'égide des institutions

internationales (FMI et BM). Les faits stylisés laissent

apparaître que la zone Franc Africaine est toujours à la

marge

du processus de transformation structurelle par rapport à

certains pays d'Afrique subsaharienne et d'Asie en développement

malgré les politiques d'incitations notamment dans le secteur financier

et monétaire. Certains pays africains de la zone Franc ont même

connu des

phases de désindustrialisation nécessitant ainsi de

s'interroger sur le rôle du financement de l'économie, à

travers les crédits alloués au secteur privé, dans ce

processus.

2.

Problématique

La littérature sur la relation entre

la sphère financière et la sphère réelle de

l'économie

est très fournie. Elle remonte aux travaux de

Schumpeter (1911), qui évoquait déjà le

rôle

fondamental du secteur financier dans le développement des

activités économiques.

Cependant, c'est depuis les travaux

théoriques de McKinnon (1973) et de Shaw (1973) sur

la théorie

de la libéralisation financière que cette relation a eu une

envergure mondiale.

McMilan et Rodrik(2011) et McMilan et al. (2014) ont

montré que la transformation structurelle, au lieu d'avoir

facilité la migration des ressources des secteurs les moins productifs

vers les plus productifs, avait eu l'effet inverse dans les pays

d'Amérique latine et d'ASS, contribuant ainsi négativement

à la croissance totale de la productivité du travail. Pourtant le

secteur manufacturier n'est pas le principale bénéficiaire de

cette réaffectation de la main d'oeuvre et sa productivité n'est

pas beaucoup plus élevée que celle d'autre secteur.

Dans l'étude influente de Kuznets, Les principaux

aspects de la transformation structurelle étaient le déclin part

de l'agriculture dans la production totale, et la migration du secteur de

l'agriculture à faible revenu vers le secteur de l'industrie à

revenu élevé Kuznets (1955). Au fil du temps, le processus de

transformation structurelle est devenu un mécanisme multiple. Les pays

africains de la zone Franc Africaine, à l'instar de la majorité

des pays du continent peinent toujours à amorcer un réel

processus de transformation structurelle. La part moyenne des industries

manufacturières dans leur PIB se situe au tour de 10 % dans les

sous-périodes 1995-1999 et 2000-2016, selon la Commission Economique

des Nations Unies pour le Développement (CNUCED); ce qui illustre une

tendance à la désindustrialisation. Des études tendent

à expliquer les faibles performances économiques de ces pays.

Ce pendant jusqu'à présent, la transformation

structurelle demeure difficile à atteindre en Afrique, cela est due

entre autre au faible financement de l'économie avec un système

financier sous développer. Le crédit bancaire au secteur

privé a été plus dynamique dans la zone UEMOA que dans la

CEMAC .Au Sénégal et au Togo ou il a atteint 30 % du PIB en

moyenne entre 2010 et 2016 (Banque Mondial 2016).Il a atteint environ 38 % du

PIB en Côte d'Ivoire (Banque Mondiale 2016), alors quedans la zone CEMAC,

il a été plus important au Cameroun 27,03 % du PIB suivi de la

République du Congo 19,97 % du PIB et du Gabon 19,22 % du PIB

(Banque Mondiale 2016). Il convient de préciser qu'il a

été noté un effondrement du crédit au secteur

privé dans les 10 voire 15 années après la

dévaluation dans tous les pays de la zone Franc. Une

légère reprise est notée dans la période 2010-2016.

Le niveau de crédit bancaire au secteur privé dans la zone franc

Africaine n'a jamais dépassé le pourcentage des pays

émergent comme la Chine, la Corée, le Singapour et la

Thaïlande, il s'est situé respectivement à 156,7 %, 143,3 %,

147,3 % et 132,9 % sur la période 1960-2016 (Banque Mondiale 2016). Il

convient de préciser que ces portions observées dans les pays de

la zone Franc sont du même ordre que celles notées dans la plupart

des pays d'Afrique Subsaharienne avec par exemple 15,65 % au Nigéria,

18,56 % au Ghana (Banque Mondiale 2016).

Cependant, elles sont plus importantes en Afrique du Nord et

en Afrique du

Sud où la moyenne se situe respectivement à 60 %

et à 65 % du PIB (Banque Mondiale 2016), la capitalisation

boursière et le taux d'accès des entreprises au service financier

sont faible alors que dans d'autres régions c'est plus

élevé. Par ailleurs, Il laisse apparaître que la moyenne de

la part de la valeur ajoutée manufacturière dans le PIB des

économies de la zone Franc est en deçà de la moyenne

africaine dans toutes les sous-périodes considérées 1995 -

2016. Sa tendance est également baissière passant de 12.36%

à 10.36 %. Elle baisse en moyenne de 0.75 point par an entre 1995 et

2016 (Banque Mondial 2016). Cette baisse est expliquée pour une grande

partie par l'effondrement de la production manufacturière observé

dans la zone CEMAC où elle est passée de 13.79 % à 6.52 %

en zone UEMOA elle est passée de 10,94 à 14,2 de la même

période (Banque Mondial 2016),tandis que les meilleurs performance

étant enregistrées dans la Communauté de

développement de l'Afrique austral (SADC),le marché commun de

l'Afrique de l''Est et de l'Afrique australe (COMESSA),et l'Union du Maghreb

arabe (UMA) (Rapport de l'ACET 2017).Cette situation est très

différente de celle des pays d'Asie en développement qui est de

29,7 % à 24 ,63 % de la même période .La moyenne de

secteur industriel dans cette zone est de 11,16 % du PIB , le secteur

agricole 29,75 % du PIB, le secteur des services représente, en moyenne,

45.38 % du PIB de ces pays. (Banque Mondiale, 2016).

En prenant en compte la statistique, nous observons que la

zone Franc Africaine possède une faible valeur ajoutée

manufacturière dans le PIB des économies, la capitalisation

boursière et le taux d'accès des entreprises au service financier

sont faible, le secteur industriel, le secteur agricole et le secteur des

services présentent une faible statistique par rapport aux pays

émergents comme la Chine, la Corée, le Singapour et la

Thaïlande c'est aussi plus faible par rapport aux pays de l'Afrique du

Nord et l'Afrique du Sud celle explique une faible transformation structurelle

dans la zone franc et le financement de l'économie est l'un des facteurs

qui peut canaliser la transformation structurelle dans cette zone.

Partant de développement ci-dessous pouvons-nous donc

pose la question de savoir: Quel est l'effet du financement de

l'économie sur la transformation structurelle en Zone Franc

Africaine ?

De manière spécifique

· Quel est l'effet du financement de l'économie

sur la diversification des exportations en Zone franc Africaine ?

· Quel est l'effet du financement de l'économie

sur l'industrialisation en Zone franc Africaine ?

3.

Objectif de recherche

Ainsi, l'objectif principal de notre recherche est

d'étudierl'effet du financement de l'économie sur la

transformation structurelle en zone franc Africaine.

A cet effet ; nous nous intéressons

spécifiquement à :

· Analyser l'effet du financement de l'économie

sur la diversification des exportations en zone franc africaine

· Analyser l'effet du financement de l'économie

sur l'industrialisation en zone franc Africaine.

4.

Hypothèse de recherche

Dans l'optique d'atteindre notre objectif

susmentionné, nous formulons l'hypothèse principale selon

laquelle, le financement de l'économie stimule positivement la

transformation structurelle en zone franc Africaine.

De ce dernier découlent les deux hypothèses

secondaires suivantes :

· H1 : Le financement de

l'économie influence positivement la diversification des exportations en

Zone Franc Africaine.

· H2 : Le financement de

l'économie affecte positivement sur l'industrialisation en Zone Franc

Africaine.

5.

Intérêt de la recherche

La présente étude a un intérêt

double qui peut être relevé sur le plan théorique et

empirique :

· Sur le plan théorique,

Il vise à compléter la littérature économique sur

l'hypothèse de l'effet du financement sur la transformation

structurelle en zone franc Africaine

· Sur le plan empirique, Il vise à doter les

décideurs publics d'informations nécessaires relatives aux

leviers sur lesquels ils doivent se baser pour permettre aux revenus issus de

financement de l'économie de favoriser la transformation structurelle

dans la zone Franc Africaine.

Par ailleurs, l'approche méthodologique

utilisée permet de mieux contrôler

l'endogénéité des variables de développement

financier et cerner les effets d'une innovation financière sur la

transformation structurelle dans la durée.

6.

Méthodologie

Pour analyser l'effet du financement de l'économie sur

la transformation structurelle dans les pays de la zone Franc Africaine, nous

nous sommes inspirés du modèle spécifié par

Dermechi et Zakane (2017) à l'aide de la méthodologie ARDL (Auto

Régressive Distributed Lag). Nos données proviennent de la base

de la Banque Mondiale WDI (2019), CNUCED (2019), Cette étude emploie

l'économétrie des données de panel sur un

échantillon constitué des 14 pays de la zone Franc africaine

couvrant les années 1995 à 2017. Il convient de préciser

que les données ne sont pas disponibles pour tous les quatorze

(14)1(*) pays africains

membres de la zone Franc. Nous avons exclu de l'échantillon la

Guinée Équatoriale en raison de la disponibilité des

données. Nous allons utiliser le logiciel Eviews 9 pour les estimations.

7.

Organisation de travail

Notre travail est structure en quatre chapitres. Le premier

chapitre sera consacré à Présentation des concepts

Financement de l'économie et la transformation structurelle : Cadre

théorique. Le deuxième chapitre concernera les

caractéristiques de l'économie de dans la zone Franc Africaine.

Quant au troisième chapitre, il y sera présenté

leFinancement de l'économie et la transformation structurelle :

Cadre empirique et méthodologique. Enfin le quatrième chapitre

sera réservé auxinterprétations et analyses des

résultats.

CHAPITRE I

FINANCEMENT DE L'ECONOMIE ET

TRANSFORMATION STRUCTURELLE : CADRE THEORIQUE

INTRODUCTION

Au cours des dernières décennies, une vaste

littérature de l'effet du financement de l'économie sur la

transformation structurelle a été élaborée. Des

études ont été menées à la fois sur les pays

développés et les pays en développement, en particulier

ceux qui sont transformer structurellement. Les pays de zone FrancAfricaine

n'est pas échappé à cette étude. Ce chapitre est

consacré à la présentation du cadre théorique du

financement de l'économie et transformation structurelle puis le lien

entre ces deux concepts. Mais dans un premier temps, nous allons définir

les concepts, montréleurs évolutions et leurs mesures.

SECTION 1. DEFINITONS ET MESURES DES CONCEPTS

Dans cette section, nous allons définir les concepts

transformation structurelle et financement de l'économie, et en suite

montrer l'évolution de ces deux concepts puis leurs mesures.

1.1.

Transformation structurelle

La transformation

structurelle est un concept ancien, définit par plusieurs auteurs.

1.1.1.Définition

La transformation structurellese définie comme un

processus de diversification et de sophistication des exportations

résultant de l'accumulation decapabilités, et permettant au pays

d'entrer dans un cercle vertueux de transformation durabledans le tempsLectard

(2017). Pour Millan et Rodric (2011), c'est la réorientation de

l'activité économique des secteurs les moins productifs vers les

secteurs les plus productifs. Il est toutes fois souvent admis par les

spécialistes du développement économique que les

expressions changement structurel ou transformation structurelle renvoient aux

seules transformations de la structure productive (Syrquin, 2007) et, plus

particulièrement, au processus d'industrialisation et de tertiarisation

d'économies initialement dominées par le secteur agricole. Losch

(2013) la définit comme un passage progressif d'économies

centrées sur l'agriculture à des configurations plus

diversifiées basées sur l'industrie puis les services.

Touré (2013) l'appréhende comme un processus par lequel les

activités nouvelles et plus productives apparaissent et des ressources

sont réallouées des activités traditionnelles vers ces

activités nouvelles. C'est dans cette acceptation de la transformation

structurelle, plus restreinte mais au contenu problématique bien

circonscrit, que nous emploierons indistinctement les termes de transformation

structurelle ou de changement structurel dans le présent mémoire.

Nous allons nous intéresser à celle de Kuznets (1966)

quidéfinit la transformation structurelle comme la réaffectation

de l'activité économique dans trois grands secteurs (agriculture,

fabrication et services) qui accompagne le processus de croissance

économique moderne.

1.1.2 Evolution de la

transformation structurelle

L'étude des transformations structurelles a

été au fondement des tous premiers travaux

d'économie

du développement, qu'il s'agisse des conditions de transfert du surplus

de main d'oeuvre d'un secteur traditionnel vers un secteur moderne (Lewis,

1954) ou des déterminants

spécifiques des trajectoires

d'industrialisation et de modernisation économique de long terme

dans

les pays en retard de développement (Chenery et Taylor, 1968 ; Kuznets,

1966). La

question du changement de la structure productive de pays alors

qualifiés de « sous-développées », puis celle

des conditions institutionnelles et des politiques publiques qui peuvent

l'accompagner, sont constitutives des premières controverses

scientifiques et politiques à propos du développement

économique des pays pauvres et anciennement colonisés.

1.1.2.1. Transformation

structurelle Selon les structuralistes

Durant la seconde moitié du vingtième

siècle, le changement structurel est donc devenu une thématique

majeure de l'économie du développement. Des auteurs tels que

Lewis (1954), Myrdal (1957), Hirschman (1958), Rostow (1959), Gerschenkron

(1962), Kuznets (1966) Kaldor (1967) et Chenery et Taylor (1968) proposent des

approches analytiques diversifiées du développement

économique conçu comme un processus de changement structurel. Ces

économistes ont étudié les mécanismes permettant

aux économies traditionnelles essentiellement agricoles de se

transformer en économies modernes industrialisées. Le

développement économique y est fondamentalement

appréhendé comme un processus de modernisation économique

entraîné par la réallocation des facteurs de production

d'un secteur à faible productivité (secteur traditionnel

agricole) utilisant une technologie traditionnelle à rendement

décroissant, vers un secteur à forte productivité et

à rendement croissant, l'industrie moderne.

D'après Kuznets (1955), cette transformation s'effectue

de façon séquentielle par, dans un premier temps, une migration

des ressources de l'agriculture vers l'industrie et les services et, dans une

seconde phase, une migration des ressources des secteurs de l'agriculture et de

l'industrie vers les services. Dans ce contexte intellectuel, ce sont les

modèles de Lewis (1954) et de Chenery et Taylor (1968), postulant

l'hétérogénéité structurelle des

économies pauvres, qui vont s'imposer dans les années 1950-1960.

Dans le modèle bi-sectoriel de Lewis (1954), la différence de

productivité de la main-d'oeuvre entre les secteurs traditionnel et

moderne est le principal moteur de la réallocation des ressources. Cette

migration de la main-d'oeuvre du secteur traditionnel vers le secteur moderne

est dépendante du niveau d'investissement et de l'accumulation de

capital.

Dans le modèle fondateur de Lewis, la transformation

structurelle consiste en une augmentation de la part du secteur industriel dans

la valeur ajoutée et l'emploi domestiques et par une diminution

simultanée de la part du secteur agricole traditionnel. La migration

intersectorielle de la main-d'oeuvre et du capital entraînent donc le

développement économique. Hollis Chenery (1961), autre auteur

central de cette littérature pionnière, adopte une

démarche plus empirique que théorique puisqu'il liste les

différentes modifications socio-économiques que les pays

connaissent avec leur développement économique ainsi que les

facteurs expliquant les différences de trajectoires de

développement. Il s'intéresse enparticulier au « processus

séquentiel » durant lequel la structure économique

industrielle et institutionnelle se transforme pour permettre à

l'industrie de se substituer à l'agriculture traditionnelle comme moteur

de croissance.

Dans ce processus, l'accumulation de capital physique est une

condition nécessaire, mais non suffisante, du développement

économique. Hollis Chenery identifie une série de modifications

de la demande intérieure, des échanges et des avantages

comparatifs du fait de l'accumulation de capital humain et physique, communs

à toutes les économies au-delà de leurs divergences

initiales, qui conditionnent le rythme de la transformation structurelle et de

la croissance du secteur industriel.

Il existe diverses utilisations du concept de «changement

structurel» en économie. Toutefois, l'utilisation la plus courante

se réfère aux transformations persistantes de long terme de la

composition de variables agrégées. En économie du

développement et en histoire économique, le changement structurel

se réfère à l'importance relative des secteurs de

l'économie, aux changements dans la localisation des activités.

Les changements institutionnels mis en avant par Nelson (2005) sont

nécessaires dans une économie pour une exploitation

réussie des nouvelles technologies qui représentent le principal

facteur moteur de la croissance économique et des transformations

structurelles. Ces transformations institutionnelles s'opèrent, dans la

plupart des pays développés et émergents, à travers

les universités, les laboratoires et centres de recherche, les agences

gouvernementales, les entreprises, les marchés, la technologie, mais

aussi les interrelations entre entreprises, institutions et technologies.

Les premiers modèles de croissance économique

ont ignoré les transformations structurelles, car axés sur un

seul secteur de production. Cependant, des modèles proposés au

cours de la dernière décennie ont tenté de

répliquer les transformations structurelles observées, en

modifiant des hypothèses des modèles standards de croissance

(Acemoglu, 2008, Syrquin, 2010, Jiang, 2011). L'hypothèse selon laquelle

les transformations structurelles représentent une source importante de

la croissance économique a été initialement

développée par Lewis (1954). L'effet du changement structurel et

de l'allocation des facteurs de production en économie du

développement a été analysé dans les travaux de

Chenery, Robinson et Syrquin (1986) et Syrquin (1995). Ces auteurs montrent que

les transformations structurelles sont un facteur important expliquant les

performances économiques des pays. La plupart des études

récentes parvient à montrer que les effets des changements

technologiques et de l'allocation des facteurs de production sur la performance

économique sont significatifs (Akkemik, 2005 ; Berthelemy, 2001 ; Nelson

et Pack, 1999 ; Ngai et Pissarides, 2007)

De récents travaux mettent l'accent sur le rôle

des changements structurels dans la croissance de la productivité dans

les secteurs non-agricole et manufacturier dans les pays

développés et émergents. Par exemple, Timmer et Szirmai

(2000) aboutissent à un effet positif de l'allocation des facteurs entre

secteurs sur la croissance industrielle dans quatre pays industrialisés

et émergents d'Asie, à savoir la Corée du Sud,

Taïwan, l'Inde et l'Indonésie

Dans le cas spécifique de la Chine, l'évolution

de l'économie de marché de l'ancien système

centralisé a nécessité de profonds changements structurels

tant au niveau de l'emploi que de la valeur ajoutée, comme le notent

Chen, Jefferson et Zhang (2011). Par exemple, la part de l'emploi dans le

secteur primaire a baissé de façon substantielle de 83,5% en 1952

à 39,6% en 2008 tandis que celle du secteur tertiaire a connu une hausse

régulière .La baisse de la part de l'emploi dans le secteur

primaire s'explique par la réduction de la productivité du

travail dans ce secteur relativement à la moyenne nationale, passant de

60% en 1957 à 27% en 2010 (Yao, 2014). Cette baisse s'explique par le

système de recensement des ménages a favorisé des flux

importants de travailleurs des zones rurales vers le milieu urbain. En outre,

la baisse de la productivité du travail dans le secteur primaire

explique par un nombre important, dans ce secteur, de travailleurs à

temps partiel.

Le secteur tertiaire a employé beaucoup plus de

travailleurs que le secteur secondaire depuis le milieu des années 1990.

Cependant, la part de l'emploi du secteur tertiaire reste inférieure

à celle du secteur primaire en 2010. En effet, la contribution de Dekle

et Vandenbroucke (2012) utilise une décomposition de l'activité

économique en Chine en trois secteurs : le secteur privé

agricole, le secteur privé non-agricole et le secteur public

non-agricole. Les ressources sont réallouées au détriment

du secteur agricole, mais vers les secteurs non agricoles. Ces auteurs

parviennent à la conclusion que la productivité du secteur

agricole qui explique 47% de la réallocation du travail, est le

principal moteur de la transformation structurelle de la Chine.

Selon McMillan et Rodrik (2011), la transformation

structurelle comporte deux éléments:

(i) La montée en puissance de nouvelles

activités plus productives et

(ii) Le transfert des ressources des activités

traditionnelles en direction de ces activités nouvelles, ce qui

relève la productivité globale.

En l'absence du premier élément, les moyens de

décollage de l'économie sont insuffisants. En l'absence du

second, les gains de productivité des secteurs porteurs ne se diffusent

pas au reste de l'économie. Il en ressort que les principaux vecteurs de

la transformation structurelle sont l'innovation et la réallocation des

facteurs en faveur des secteurs à forte valeur ajoutée.

1.1.2.2. Transformation

structurelle selon les évolutionnistes

La

transformation structurelle est concepts qui été aussi

traité par les économistes anciens tel que, les

évolutionnistes et les structuralistes.

a). L'innovation comme

moteur des transformations structurelles

Joseph Schumpeter est le premier auteur à analyser le

rôle primordial des innovations dans l'explication de l'évolution

des économies. L'innovation et le progrès technique à

travers le phénomène de «destruction créatrice»

est une source de gain de productivité. Les

activités

novatrices concernent autant la production de nouveaux

biens et services que la mise au point de nouvelles méthodes de

production, l'ouverture de nouveaux marchés, l'accès à de

nouvelles sources de matières premières et la création de

nouveaux modes organisationnels.

Les études récentes sur la

relation innovation-productivité retiennent généralement

quatre types d'innovations:

(i) l'innovation en produit (nouveau produit ou

amélioration significative de biens et services existants),

(ii) l'innovation en procédé (changement dans

les méthodes de production ou de distribution),

(iii) l'innovation en organisation (changement dans les

stratégies managériales, l'organisation du travail ou les

relations extérieurs) et

(iv) l'innovation en marketing (changement dans la conception

du produit, l'emballage, le placement ou la politique de prix).

b). La réallocation

des facteurs de production : catalyseur de la croissance de la

productivité des facteurs

Le mouvement de la main-d'oeuvre de l'agriculture de

semi-subsistance, peu productive, à l'industrie manufacturière et

les services, plus productifs, tant dans les zones urbaines que rurales, est

nécessaire pour alimenter des hausses de la productivité globale

et l'amélioration des niveaux de vie, à même de faire

reculer la pauvreté. De l'analyse de Kuznets, il ressort que la

dynamique économique s'articule autour de l'industrie

manufacturière dont la part dans l'activité a revêtu la

forme d'une courbe en U-inversé: elle augmente durant les stades de

développement faible, à mesure que le capital s'accumule, puis

diminue pendant les stades de développement élevé, quand

l'amélioration des revenus tire la demande de services et que la hausse

des coûts de la main-d'oeuvre pèse sur la production

manufacturière.

Cette transition en direction des industries

manufacturières, puis des services s'opère en partie à

l'intérieur des zones rurales. Toutefois, elle fait intervenir, dans une

large mesure, une migration vers les centres urbains, motivée par la

quête d'opportunités d'emplois formels. En général,

les travailleurs urbains affichent une productivité du travail plus

forte, notamment du fait d'une plus grande spécialisation, d'un meilleur

accès au capital et des économies d'échelle internes et

externes. A ces deux vecteurs, il convient d'ajouter les contraintes du

processus de transformation structurelle. Pour que s'enclenche le processus, il

faut que les branches productives pertinentes aient accès aux facteurs

de production. Si ceux-ci sont rationnés ou immobiles, le changement

structurel sera impossible. L'élasticité requise des facteurs

peut être garantie par l'existence préalable de ressources oisives

ou sous-utilisées et la mobilité régionale ou

internationale des facteurs.

L'exploration des différents mécanismes

susceptibles d'engendrer la transformation structurelle repose sur la

construction d'un modèle d'équilibre général

multisectoriel. L'approche classique consiste à réduire

l'activité à deux secteurs ; agricole et non-agricole (Herrendorf

et al. 2013) ou trois secteurs ; agriculture, manufacture, et services

(Bah, 2009). Toutefois, ces études divergent par les

mécanismes envisagés pour expliquer la

réaffectation

des ressources humaines. De ce point de vue, les modèles peuvent

être classés

en deux groupes: le premier groupe se situe

côté demande de biens, et explique la transformation structurelle

par la nature des préférences des individus (Echevarria, 2000;

Kongsamut et al. 2001), tandis que le second groupe se concentre sur les effets

de prix relatifs des facteurs de production sur l'allocation de la main

d'oeuvre (Duarte et Restuccia, 2010). C'est ainsi que, Bah (2009)

développe un modèle à trois secteurs (agriculture,

manufacture, services) à partir duquel ils évaluent les niveaux

de productivité dans chaque secteur. Pour un échantillon de pays

développés, ils concluent que l'agriculture est le secteur le

moins productif suivi des services et du secteur manufacturier. Par ailleurs,

d'autres études combinent les approches des deux groupes.

C'est le cas de Gollin et Rogerson (2014) qui examinent

l'impact des coûts de transport sur la productivité en agriculture

et partant sur la taille de ce secteur. En effet, les coûts

élevés de transport pénalisent doublement

l'économie. Ils réduisent l'agriculture à une

activité de subsistance qui sert uniquement à la consommation

finale, et, simultanément accroît les coûts de production du

secteur non-agricole, (Gollin et Rogerson, 2014). En conséquence, les

coûts de transport influencent la rentabilité de chaque secteur et

corrélativement la décision d'offre de travail des individus. En

plus des coûts de transport, d'autres facteurs (éducation,

commerce international) déterminent la productivité dans les

différents secteurs d'activité. Buera et Kaboski (2012)

construisent un modèle qui décrit le rôle d'un

investissement dans le capital humain des travailleurs du secteur des services

sur la production dans ce secteur. L'idée défendue par ces

auteurs est que l'amélioration du capital humain accroît la

productivité du secteur et donc les revenus. Cet effet revenu entraine

une mobilité des travailleurs vers ce secteur.

La transformation structurelle dépend aussi du

degré d'ouverture commerciale d'un secteur d'activité au reste du

monde Matsuyama (2008). Le principe qui sous-tend cette idée est que

l'ouverture commerciale offre de meilleures perspectives de marché aux

firmes du secteur concerné, avec à terme un accroissement de la

production. En somme, la majorité des études prennent pour

hypothèse que le choix du secteur d'activité des individus est

guidé par les niveaux de productivité dans chacun de ces

secteurs, garant de leur niveau de vie. C'est pour cette raison qu'elles

considèrent comme déterminants de la mobilité des

travailleurs tout facteur susceptible d'influencer la productivité et

donc les rendements dans chaque secteur. À côté de ces

études théoriques qui modélisent les mécanismes par

lesquels s'opère la transformation structurelle, il convient de noter

qu'il existe des contributions empiriques visant à apprécier les

différences de changement de structure de la population active entre les

pays.

1.1.3. Mesure de la

transformation structurelle

La diversification et la sophistication des exportations se

sont les deux indicateurs permettant de mesurer et de qualifier le processus de

transformation structurelle .D'après le rapport de l'ACET (African

Center for Economic Transformation), il y a aussi d'autres indicateurs qui

permettent de mesurer la transformation structurelle comme l'exportations

compétitifs, la force de la technologie, le bien être humain, la

relocation des mains d'oeuvres, la chaine de valeur globale,

l'industrialisation, le poids du secteur manufacturier dans le PIB, et la

baisse de l'emploi agricole dans l'emploi total. Mais nous allons nous

intéresser surla diversification et l'industrialisation.

a. La diversification des

exportations.

Afin de mesurer la concentration du panier d'exportation

(réciproquement sa diversification),

nous utilisons des indicateurs

de concentration issus de la littérature des inégalités de

revenu.

L'indice de Gini, de Theil et l'indice d'Herfindahl sont couramment

utilisés. Ainsi, plus les valeurs des indices sontélevées,

plus les exportations ne sont concentrées sur un petit nombre de

produits ou de secteurs.Alors que l'indice de Gini donne plus de poids au

centre de la distribution, les indicesd'Herfindahl et de Theil pondèrent

plus fortement les extrémités de la distribution.

Lasensibilité de l'indice d'Herfindahl à l'introduction de

nouvelles exportations est cependant faible, il faut que ces dernières

représentent une part significative de la distribution pour qu'ily ait

une baisse de l'indice.

b. La sophistication des

exportations

Les mesures de sophistication contemporaines, le PRODY et le

Product Complexity Index

(PCI) sont aujourd'hui très courantes dans

la littérature. Ces indicateurs sont associés

à

l'accumulation de capabilitésqui sont nécessaires

à la modernisation de la structure

productive. Dans l'intention de

calculer le niveau de sophistication ou de complexité moyen du

panierd'exportation des économies, nous avons utilisé le Product

Complexity Index (PCI) proposépar Hausmann et al (2011).

c. L'industrialisation

Pour le mesurer, deux indicateurs sont principalement

utilisés dans la littérature : la part de la valeur

ajoutée du secteur manufacturier dans le PIB à prix constant et

la part de l'emploi manufacturier dans l'emploi total (UNIDO 2013). Comme

Dodzin & Vamvakidis (2004), Kang et Lee (2011) GuiDiby et Renard (2015)

nous utilisons la part de la valeur ajoutée manufacturière dans

le PIB pour mesurer le niveau d'industrialisation. La part de l'emploi

manufacturier dans l'emploi total ne peut pas être utilisée dans

ce travail à cause de l'indisponibilité des données sur

l'emploi manufacturier dans les pays africains

1.2.

Financement de l'économie.

Le

financement de l'économie est un concept qui se traite souvent sous

l'angle du développement financier, il se définit comme

suit :

1.2.1 Définition

La prise de conscience de l'importance cruciale d'un

système financier performant dans les processus de croissance et

développement économique, a fait que les économies

développées ou en développement exploitent au mieux le

système financier aux moyens de politiques économiques. Cette

prise de conscience repose sur l'hypothèse selon laquelle, le

financement de l'économie peut favoriser la croissance économique

.Néanmoins, le concept « financement de

l'économie », n'a pas encore bien défini. Selon le FMI,

le financement de l'économie désigne l'ensemble des

modalités par lesquelles les agents économique se procurent les

fonds nécessaires à la réalisation de leurs

activités. D'après la théorie de la libéralisation

financière de McKinnon et Shaw le financement de l'économie

s'est défini par la libéralisation financière.

1.2.2. Financement de

l'économie selon la théorie de la libéralisation

financière

Avec l'émergence de la théorie

néoclassique, les néoclassiques ainsi que ceux qui se sont

inspirés de leurs travaux, considèrent la libéralisation

financière comme un synonyme du financement de l'économie. La

littérature sur la libéralisation financière est

fondée sur l'école de la répression financière de

McKinnon (1973) et Shaw (1973). Leurs travaux montrent que la

libéralisation financière est le moyen le plus efficace pour

augmenter les investissements productifs et pérenniser la croissance

dans les pays en développement. Des nombreux travaux s'inscrivent dans

la même lancée (Galbis ,1977 ; Kapur ,1976 ; Mathieson,

1980). Mais cette première génération de travaux a

plutôt modélisé les travaux originels de McKinnon et Shaw,

qu'au lieu d'apporter des fondements nouveaux au concept de la

libéralisation financière.

Le problème de la définition du financement de

l'économie comme synonyme de la libéralisationfinancière

est que la théorie néoclassique repose sur les hypothèses

fondamentales faibles et peu réalistes. Ces hypothèses ne sont

pas représentatives de la réalité actuelle des

marchés financiers.

1.2.3. Système financier

selon Turunç et le Department For International Development (DFID)

Turunç (1999) dans son analyse, a dissocié le

concept de développement financier externe que (offre de service

financier) et le développement financier endogène (demande de

service financier). Selon lui, un système financier est dit

développé si est seulement si, le système de payement

fonctionne de manière efficace et évolutive, permet la

mobilisation de l'épargne et participe à l'amélioration de

l'investissement.

Mais les études menées dans la

littérature, en 2004 le DFID montrent qu'il n'existe pas une

définition admise de pour ce qui est de la compréhension du

concept de développement des secteurs financiers. Selon cette

étude, un secteur est financièrement développé si

nous avons les déterminants ci-après : les niveaux

d'efficience, et de compétitivité sont améliorés,

les taux des services financiers disponibles s'accroit, l'augmentation de des

institutions financières présente dans le secteur,

l'accroissement des liquidités disponibles au sein du secteur

financier, l'accroissement des crédits privés alloués, une

amélioration de la stabilité et de la régulation du

secteur financier et en fin une réduction substantielle de la

pauvreté qui permettront l'accroissement de l'accès aux services

financiers.

Cependant, pour Ang et Mackibbing (2005), un système

est dit financièrement développé s'il est en mesure

d'assurer la mobilisation de l'épargne privé, le renforcement de

liquidité, la diversification des risques, l'allocation efficiente des

ressources, la réduction des couts de l'information et de transaction,

la proposition d'une alternative à travers l'épargne individuelle

des ménages.

1.2.4. Financement de

l'économie selon une approche fonctionnelle

Le financement de l'économie conçu dans ce

cadre, est inspiré des travaux de Levine (1997) et de

Demerguç-Kunt et Levine (2008).Ils ont adoptés une approche

fonctionnelle sur la définition du financement de l'économie et

son rôle dans le développement économique .C'est ainsi

qu'ils partent de l'idée que l'application des contrats financiers, les

coûts d'acquisition de l'information et la réalisation des

transactions financières sont disponibles pour le recours à des

types particuliers d'intermédiation, de contrats et des marche

financiers . Demerguç-Kunt et Levine (2008).subdivisent la fonction de

financement en cinq sous fonctions fondamentales, à savoir :

a. La mobilisation du

capital

Selon Levine (2005), la mobilisation du capital est le

processus couteux de collecte de l'épargne auprès des agents

excédentaires pour combler les besoins de financement des agents

déficitaire. Cette mobilisation doit faire face aux problèmes de

coûts de transaction liés à la collecte de

l'épargne, ainsi que le problème d'asymétrie d'information

associés à la mise en confiance des épargnants concernant

la perte de contrôle de leurs économies.

Les systèmes financiers peuvent réduire les

coûts, optimiser l'épargne disponible ainsi que son allocation.

Ils diminuent les frictions dans la phase de l'intermédiation en

facilitant la collecte de ressources disponibles. Spécifiquement, les

systèmes financiers peuvent réduire les coûts en

développant un réseau bancaire proche de la population, ou

à travers les intermédiaires qui captent le patrimoine des

investisseurs.

b. La production et la diffusion des informations

Le manque d'information sur des projets d'investissements fait

partie intégrante des principale barrières de l'allocation des

ressources dans une économie. Les investisseurs deviennent donc

réticents à placer leur capital dans un environnement pour lequel

ils ne disposent d'aucune information.

c. La maitrise et partage de

risque

Les systèmes financiers facilitent la classification

des risques par leur rôle de producteur d'information sur les agents et

meurs offrent des produits servant à la couverture et au partage des

risques. La maîtrise du risque permet une meilleure répartition

des ressources disponible.

d. Le suivi des

investissements et la gouvernance des entreprises

La gouvernance des entreprises n'est pas tout le temps

favorable aux détenteurs de capital et plaide dans beaucoup de cas en

faveurs des ménages. De cette façon, le degré de

contrôle des actionnaires influence la façon dont les firmes

utilisent leurs capitaux et prennent leurs décisions d'investissement

(Stiglitz et Weiss, 2003).En assurant cette fonction, le système

financier encourage le investissement et incite l'accroissement des

épargnes.

e. La réduction des

coûts de transaction et la qualité des placements financiers

La réduction de ces coûts augmente le capital

alloué au sein d'une économie. Elle évite ainsi qu'une

partie importante de l'épargne disponible soit retenue par

l'intermédiation et augmente la part de l'épargne

mobilisée dans le financement des agents déficitaires.La

liquidité indique la rapidité à laquelle les actifs

financiers sont échangés entre agents économiques sans que

nous observions une perte importante.

1.3.

Mesure de financement de l'économie

Le financement de l'économie est très souvent

analysé sous l'angle du développement financier. Et il se

définie comme la mise à la disponibilité des agents

économiques les ressources nécessaire et utiles à leurs

activités. il se mesure soit par le ratio de la valeur de ses actifs sur

le PIB (Goldsmith, 1969) soit par le crédit bancaire à

l'économie que Gurley et Shaw (1965) , appellent « monnaie interne

sur le PIB ».King et Levine (1993), utilisent plusieurs indicateurs

à savoir : le ratio entre le passif liquide du système

financier et le PIB , le ratio des crédits des banques commerciales

sur le crédit bancaire plus les actifs nationaux des banques centrales

,le ratio des crédit aux entreprises privées sur le PIB. Rajan et

Zingales (1978), utilisent quant à eux le ratio de la capitalisation

boursière et le crédit national sur le PIB. Pourtant,

d'après McKinnon (1973), la part de l'autofinancement sur le

financement de l'investissement est un indicateur du développement

financier.

SECTION 2 : RELATION THEORIQUE ENTRE FINANCEMENT DE

L'ECONOMIE ET TRANSFORMATION STRUCTURELLE

L'importance du système financier et transformation

structurelle est essentiellement analysée par deux courants

économiques. Il y a d'un côté les auteurs de la

théorie de la libéralisation financière et les

théoriciens de la croissance endogène. La relation entre ces deux

concepts a été un sujet d'analyse extensive et très

débattue. Depuis les travaux déterminants de Patrick (1966), le

lien entre financement de l'économie et transformation structurelle a

été étudié en détails. Dès lors une

littérature a émerge le lien de ces concepts.

2.1.

Selon les théoriciens de libéralisation financière

La littérature sur la relation entre la sphère

financière et la sphère réelle de l'économie est

très fournie. Elle remonte aux travaux de Schumpeter (1911), qui

évoquait déjà le rôle fondamental du secteur

financier dans le développement des activités économiques.

Cependant, c'est depuis les travaux théoriques de McKinnon (1973) et de

Shaw (1973) sur la théorie de la libéralisation financière

que cette relation a eu une envergure mondiale. La notion de

développement financier dans cette théorie est synonyme de

l'abandon de la politique de répression financière, jugée

nuisible pour la croissance et de l'adoption d'une politique de

libéralisation financière. Ils montrent la

nécessité de supprimer les restrictions sur les taux

d'intérêt ; ce qui permet d'encourager l'épargne et

d'augmenter le volume des ressources financières disponibles pour les

investissements productifs notamment dans le secteur industriel. Cette

théorie a longtemps inspiré les recommandations de politiques

économiques faites par les institutions internationales aux pays en

développement (Eggoh 2011)

2.2.

Selon les théoriciens de la croissance endogène

S'inspirant des insuffisances de cette théorie, les

modèles de croissance endogène proposent un cadre

théorique propice à la mise en évidence de l'influence du

développement financier sur la croissance économique.

Contrairement à la théorie de McKinnon (1973) et Shaw (1973), les

tenants de ce courant partent du postulat d'existence de frictions sur les

marchés financiers qui engendrent l'émergence

d'intermédiaires financiers et de types de marchés financiers.

Ils montrent que le développement financier, qui se traduit par une

minimisation de ces frictions, affecte la croissance économique par le

biais de trois canaux : la diversification du risque, l'efficacité de

l'intermédiation et la réduction des problèmes

informationnels (Levine, 1997). La minimisation des contraintes

financières permet aux firmes de bénéficier de larges

possibilités de financement pour leur croissance. En effet, les

imperfectionsinformationnelles augmentent les coûts de

l'intermédiation financière et par conséquent engendrent

des déséquilibres caractérisés par une faible

industrialisation, des taux de croissance économique faibles (Bencivenga

et Smith, 1998) et un blocage de l'économie

dans la trappe du

sous-développement (Zilibotti, 1994)les pays développés en

comparaison avec les pays en développement (Acemoglu, Johnson, et

al. 2003).

Au regard de ces résultats empiriques

controversés, la question de la relation entre

le

développement du secteur financier et la performance

économique dans les pays africains

semble être non encore

complètement résolue. Dans la littérature, deux raisons

sont

mises en avant pour expliquer l'ambigüité des

résultats empiriques : l'endogénéité

des

indicateurs financiers et la non-linéarité de la relation

(Keho 2012). Ce papier est une contribution à cette littérature

et a l'intérêt de prendre en considération la

transformation structurelle pour évaluer l'impact du

développement du secteur financier sur la performance économique

des pays africains de la zone Franc. Par ailleurs, l'approche

méthodologique utilisée permet de mieux contrôler

l'endogénéité des variables de développement

financier et cerner l'effet d'une innovation financière sur la

diversification et sophistication des exportations dans la durée.

2.3. Les

canaux de transmission

La plus part des travaux mettent en relief le faite que d'une

manière générale un système financier

développé stimule la transformation structurelle. Toute fois si

la corrélation entre ces deux termes est admise de manière

globale, le sens de causalité reste toutefois contesté.

Schumpeter (2012) avait mis l'action sur le rôle primordial des

banquiers, qui par leur ciblage et le financement de l'économie,

encourage l'innovation technologique, l'accumulation de capital et stimulent

ainsi la transformation structurelle. Ainsi donc le financement de

l'économie stimule la transformation structurelle à travers

l'accroissement des taux d'investissement et à travers l'allocation du

capital aux projets les plus productifs.

CONCLUSION

L'objectif de ce premier chapitre a été de

présenter les concepts pris de façon individuelle de la relation

financement de l'économie et transformation structurelle. Nous avons

tenté aussi de passer en revue théorique sur la relation de ces

deux concepts. Dans la théorie, les principaux mécanismes de

transmission de l'effet financement de l'économie sur transformation

structurelle. Partant de cet objectif nous avons vu les principaux

mécanismes de transmission de l'effet financement de l'économie

qui sont : l'ouverture commerciale, l'accroissement des taux

d'investissement et allocation du capitale aux projets les plus productifs, Il

convient au chapitre II de prolonger notre analyse à travers le

caractéristique du des économies de la zone franc africaineainsi

que les faits stylisés.

CHAPITRE II :

CARACTERISTIQUES DES

ECONOMIES DE LA ZONE FRANC AFRICAINE.

INTRODUCTION

La zone Franc Africaine est un espace économique

regorgeant principalement des pays en voie de développement. Cette zone

reste sous exploitée en termes de production et d'investissement. Pour

ce faire, on constate que la zone Franc Africaine est dans le processus de la

transformation structurelle à travers les faits stylisés. Ce

chapitre consiste à mettre en exergue l'environnement

macroéconomique et fonctionnement du système financier de la zone

Franc Africaine. Ainsi la première section est consacrée à

la présentation de la zone Franc Africaine la deuxième section

quant à elle, traite les faits stylisés de cette zone.

SECTION 1 : PRESENTATION DE LA ZONE FRANC AFRICAINE

La Zone Franc est née officiellement en 1948 entre la

France, ses colonies et ses protectorats. Elle est passée d'une

intégration monétaire à une coopération

monétaire entre la France et 14 pays africains ; qui sont

regroupés dans deux unions monétaires ayant chacune une banque

centrale. Il existe une transférabilité entre les deux Zones, et

la France garantie la convertibilité à taux de change fixe avec

l'euro ; 1 euro = 655 F CFA grâce au mécanisme du compte des

opérations et aux règles relatives à la politique

monétaire. L'existence d'une unité monétaire et d'un

dispositif monétaire commun impose une discipline ; ceci favorise des

compensations entre les pays et permet d'absorber les chocs de court terme,

mais elle peut également retarder et ou réduire l'ajustement dans

le cas de choc durable. Le change fixe crée un point d'ancrage nominal

favorable pour les politiques économiques, limite le risque de change et

favorise une discipline commune mais, réduit en même temps la

flexibilité.

La convertibilité externe favorise la mobilité

des capitaux et les échanges commerciaux, mais peut également

conduire à des fuites de capitaux liées aux échanges avec

les pays à monnaies inconvertible. Le Franc CFA est détenu pour

bénéficier de sa prime de convertibilité.Les Pays

Africains de la Zone Franc Africaine avaient connu durant les premières

décennies des indépendances une plus grande stabilité de

change ainsi que de meilleures performances économique en matière

de commerce extérieur et de croissance si on les compare aux autres pays

africains hors Zone Franc CFA.

La dévaluation du Franc CFA de janvier 1994 avait

permis des progrès économique dans un contexte international

favorable. Les effets macro-économique et financiers de la

dévaluation ont été globalement conformes aux attentes, en

revanche, les questions structurelles de faiblesse des investissements et de

compétitivité insuffisante continuent de se poser ; Les

investissements permettant un changement de spécialisation

internationale et de structure industrielle demeurent en attente.

L'environnement institutionnel est insuffisant pour l'investissement

productif.

La dévaluation et l'ajustement du Franc CFA ont

créé des opportunités pour changer de

spécialisation afin de rendre les économies plus flexibles et

plus compétitives mais ; Les pays de la Zone demeurent

spécialisés dans les « commodités »

(marché des matières premières) dont les

élasticités des revenus sont faibles et dont les cours sont

très instables et les perspectives des marchés sont

limitées. La rente de la dévaluation à peu servit à

construire des nouveaux avantages comparatifs et à avoir un

positionnement positif sur le marché mondial.La dévaluation a

été accompagnée de la mise en oeuvre de deux

sous-ensembles économique et douanier :

· L'Union Économique et Monétaire

Ouest-Africaine (UEMOA) ;

· La Communauté Économique et

Monétaire d'Afrique Centrale (CEMAC).

1.1. Vue

d'ensemble

En 2006, dans un contexte marqué par une croissance

mondiale soutenue et en accélération, les Pays Africains de la

Zone Franc (PAZF) ont, globalement enregistrés un nouveau ralentissement

de leur taux de croissance (3,1% Après 3,9% en 2005). Ce résultat

d'ensemble, à peine supérieur à la croissance

démographique résulte de la décélération,

plus marquée en Afrique de l'Ouest qu'en Afrique Centrale, du rythme de

progression du PIB, qui a convergé vers 3% dans les deux parties de la

Zone. Comme en 2005 , la Zone Franc a enregistrée , pour chacun de ses

deux principaux sous-ensembles , une croissance économique

inférieure à celle de l'Afrique Sub-saharienne (5,5%) ,

toutefois, le taux d'inflation est resté sensiblement plus bas en Zone

Franc CFA que dans pays d'Afrique Sub-Saharienne .

Les pays de la Communauté Economique et

Monétaire de l'Afrique Centrale (CEMAC) ont de nouveau

bénéficié en 2006 d'une forte amélioration de

l'échange, grâce à la hausse des cours du pétrole.

Le ralentissement de la croissance économique en Zone CEMAC traduit

principalement par la baisse de la production pétrolière, qui

représente 11% de la production du Continent, 44% du PIB des 5 pays de

la CEMAC producteurs de pétrole proviennent des recettes

pétrolières. Le taux d'investissement en Zone CEMAC

représente environ 28,7 % du PIB de ces pays et supérieure

à celui du reste de l'Afrique Noire, et est très fortement

influencé par sa composante pétrolière dont les effets

d'entrainement à moyen et long terme sur le développement

économique local restent limités aux zones

pétrolifères

L'Union Economique et Monétaire Ouest-Africain (UEMOA)

a bénéficié d'un léger redressement des termes de

l'échange mais a pâti des incertitudes socio-politiques

persistantes dans plusieurs de ses pays membres. Le taux de croissance des pays

de l'UEMOA a reculé d'un point, passant de 4,1% en 2005 à 3% en

2006, dans le secteur primaire, la lenteur des restructurations a

affecté la situation financière et les résultats

économiques des filières agricoles. La filière coton de la

Zone est fortement confrontée à la concurrence asymétrique

de certains pays industrialisés qui accordent de larges subventions

à leurs producteurs.

A côté des facteurs conjoncturels,

l'environnement socio-politique toujours délicat de certains pays

pèse sur les décisions de développement des entreprises,

ce que traduit la relative faiblesse du taux d'investissement dans la

sous-région soit : 16,9%. Ainsi, depuis 2002, l'économie de

l'UEMOA reste contrainte par la situation en Côte d'ivoire dont le PIB

représente 35% de la sous-région. En 2006, L'Union a

également été affectée par le ralentissement

marqué de la croissance du Sénégal de 5,3% à 2,1%,

qui représente la deuxième économie de la

sous-région soit 20% du PIB.

1.2.Le

système financier de la Zone Franc Africaine

Le

système de la Zone Franc Africaine regroupe les deux unions

monétaires à savoir l'UEMAO et la CEMAC.

1.2.1. Le système

financier en Zone UEMOA

L'article 52 des statuts de la BCEAO confie au conseil

d'administration de la Banque Centrale la conduite de la politique

monétaire dans le cadre des Directives du conseil des Ministres de

l'Union, avec le concours à l'échelon National des comités

nationaux de crédit. Enfin, l'article 44 des statuts de la BCEAO indique

que le Gouverneur fait exécuter les décisions du conseil des

Ministres et du Conseil d'administration.

Aux termes de l'accord de coopération monétaire

du 4 décembre 1973 entre la France et les pays membres de l'UMOA,

L'État français garantit la convertibilité de Franc de la

Communauté financière Africaine émis par la BCEAO, en lui

consentant un droit de tirage illimité sur un compte d'opération

ouvert auprès du Trésor français. L'article 5 de la

convention de compte d'opération entre la France et les pays de l'UMOA

du 4 décembre 1973 prévoit que, lorsque le compte

d'opération devient débiteur, la BCEAO prend les mesures

conservatoires figurant à l4article 20 du traité de l'UMOA.

Les objectifs de la politique monétaire s'inscrivent

aussi dans le cadre de la « la convergence des performances et des

politiques économiques des États membres par l'institution d'une

procédure de surveillance multilatérale » selon l'article 4

du Traité de l'UEMOA du 11 janvier 1994 et doivent soutenir

l'intégration économique de l'Union.

1.2.2. Le système

financier en Zone CEMAC

La convention entre les États membres de la Zone

d'émission de la BEAC et les statuts de la BEAC ont confié

à la Banque Centrale de l'Union, outre le privilège exclusif

d'émettre la monnaie unique, les pouvoirs nécessaires à la

mise en oeuvre de la politique monétaire avec le concours à

l'échelon national des comités monétaires et financiers.

Dans le cadre des exercices de programmation monétaire , le Conseil

d'administration de la BEAC fixe pour chaque État de la Zone

d'émission des objectifs d'avoir extérieure nets, de croissance

des crédits à l'économie et la masse monétaire (

M2) ; De plus , depuis la mise en place du marché monétaire en

juillet 1994 , le Conseil détermine un objectif de refinancement des

banques en cohérence avec les objectifs en matière de croissance

économique ,d'équilibre extérieur et de finances

publiques.Aux termes de la convention de coopération monétaire du

23 novembre 1972 entre la France et les États de la Zone

d'émission de la BEAC , l'État français garantit la

convertibilité de la monnaie émise par la BEAC en lui consentant

un droit de tirage illimité sur un compte d'opération ouvert