|

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE

L'ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE PEDAGOGIQUE NATIONALE

FACULTE DES SCIENCES

DEPARTEMENT DE MATHEMATIQUE ET INFORMATIQUE

B.P. 8815

KINSHASA / NGALIEMA

CONCEPTION D'UN DATAMART POUR LE PILOTAGE DU SYSTEME DE

GESTION DES IMPOTS

« CAS DE LA DIRECTION GENERALE DES IMPOTS

»

KIAKA MUSITU Héritier

Mémoire présenté et

défendu en vu de l'obtention du titre de Licencié en sciences

Option : Mathématique - Informatique Orientation : Conception des

Systèmes

d'Informations

Directeur : ENGOMBE WEDI Boniface

Professeur

Co-directeur : Jean-Louis KAZADI

Chef de Travaux

Année Académique 2010 -

2011

Page 2 sur 91

O. INTRODUCTION

0.1. PROBLEMATIQUE ET HYPOTHESE

Dans les entreprises, actuellement l'informatique est devenue

une discipline à part entière souvent organisée. Cela est

l'aboutissement logique de l'évolution et de l'importance de cette

discipline dans les différents domaines scientifique, commercial, et

autres. Il est actuellement un fait établi que l'informatique peut

être considérée comme l'élément moteur

principal du développement des entreprises car la performance d'une

entreprise dépend aussi de sa qualité de prise de

décision.

Les entreprises sont confrontées à une

concurrence de plus en plus forte, des clients de plus en plus exigeants, dans

un contexte organisationnel de plus en plus complexe et mouvant.

Pour faire face aux nouveaux enjeux, l'entreprise doit

collecter, traiter, analyser les informations de son environnement pour

anticiper les stratégies. Mais cette information produite par

l'entreprise est surabondante, non organisée et

éparpillée dans de multiples systèmes

opérationnels hétérogènes et peut provenir de

toutes les places de marchés (mondialisation des échanges).

Il devient fondamental de rassembler et

d'homogénéiser les données afin de permettre l'analyse des

indicateurs pertinents pour faciliter la prise de

décisions.

Pour répondre aux besoins de nos entreprises le cas

cité ici la Direction Générale des Impôts (DGI), le

nouveau rôle de l'informatique décisionnelle est de définir

et d'intégrer une architecture qui serve de fondation aux applications

décisionnelle : le datamart qui résoudra les difficultés

de l'analyser de la masse d'informations à la D.G.I

Mémoire KIAKA MUSITU Héritier Page 2

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 3 sur 91

Nous pensons que l'informatique décisionnelle dans son

aspect « entrepôt de données» est une solution au

problème de prise de décision de l'organisation au vu de son

contexte, de ses contraintes, de ses objectifs poursuivis sur les plans

sécurité, développement et rentabilité ou encore

performance.

C'est ainsi que la conception d'un datamart pour l'analyse

multidimensionnelle des ressources financières, semble être la

solution idoine (adéquate) aux problèmes ci-haut

évoqués.

0.2. CHOIX ET INTERET DU SUJET

L'intérêt qui nous a conduits à

rédiger ce mémoire et à choisir ce thème

d'étude « Conception d'un datamart pour le pilotage des

systèmes de gestion des impôts cas de la direction

générale des impôts» est justifié par

les raisons suivantes :

Les entreprises, après avoir informatisé les

principales activités ou secteur pour leur survie journalière

(gestion de recette, facturation, comptabilité, gestion de stocks et

vente, et autres) se trouvent en face de nombreuses difficultés de

regrouper les données de l'entreprise pour des fins analytiques et pour

aider à la décision stratégique. La décision

stratégique est une action entreprise par les décideurs de

l'entreprise et qui vise à améliorer, quantitativement ou

qualitativement la performance de l'entreprise. L'entrepôt de

données est la seule alternative pour modéliser de l'information

pour des fins analytiques. D'où l'importance de renseigner nos lecteurs

intéressés sur la conception d'un datamart (magasin de

données).

Mémoire KIAKA MUSITU Héritier Page 3

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 4 sur 91

0. 3. DELIMITATION DU SUJET

La conception d'un entrepôt de données pour

l'analyse multidimensionnelle de la masse d'argent payé par les

contribuables de la DGI constitue une matière très vaste et

complexe à développer. Ainsi, compte tenu du temps qui nous est

imparti, nous nous sommes limités à la conception d'un datamart

pour l'analyse multidimensionnelle des mouvements de paiement d'impôts.

Celui-ci servira à l'analyse de différents faits suivant des

dimensions variées.

0.4. METHODES ET TECHNIQUES UTILISEES

Tout travail scientifique doit se soumettre à des

exigences méthodologiques afin de rendre sa démarche intelligible

et logique.

0.4.1. Méthodes

Définition :

R. Pinto et Madeleine Grawitz disent que la

méthode est l'ensemble des opérations intellectuelles par les

quelles une discipline cherche à atteindre les vérités

qu'elle poursuit, les démontrent, les vérifient. Ainsi, la

réalisation d'un travail scientifique ne peut se faire sans

l'utilisation systématique de méthode de recherche. Elle est une

voie rationnelle de traitement de données relative à l'objet

étudié.

En ce qui nous concerne, la méthode historique nous a

permis de connaitre l'évolution des différentes notions de base

sur l'informatique décisionnelle et la méthode d'analytique nous

a sévi à l'examen de plusieurs cas d'analyse multidimensionnelle

des données.

Mémoire KIAKA MUSITU Héritier Page 4

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 5 sur 91

0.4.2. Techniques

Nul n'ignore le rôle que jouent les techniques pour

toute investigation scientifique. En effet, nous la définissons comme un

outil que le chercheur utilise pour recueillir les données indispensable

à l'élaboration d'un travail scientifique.

Nous avons recouru essentiellement à la technique

documentaire, elle a constitué la base et le soubassement de notre

étude du fait qu'elle est précise et rigoureuse. Il a

été pour nous opportun de consulter les livres, les revues, les

mémoires, les notes, les cours, internet et etc.

Mémoire KIAKA MUSITU Héritier Page 5

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 6 sur 91

Chapitre Premier : GENERALITES SUR L'INFORMATIQUE

DECISIONNELLE

I.1. INTRODUCTION

Le développement et l'intégration de diverses

applications au sein des entreprises génèrent un patrimoine de

données éparses et hétérogènes. Dans un

monde où l'informatique apparait comme une donnée

stratégique, retrouver toutes les données associées

à un sujet particulier (un contribuable, un consommateur, un vendeur, un

produit, ou une autre activité) est capital pour l'entreprise.

Il ne s'agit pas seulement, d'obtenir un accès rapide,

unifié et fiable à l'information, mais beaucoup plus permettre

une analyse fine des données contenues dans un système

d'information (évaluation, des bilans, des rapports, etc.). C'est dans

cette lancée que les entreprises puisent toute leur

compétitivité face à une concurrence

effrénée.

I.2. SYSTEME D'INFORMATION

L'information est représentée par les

données. C'est-à-dire des formes écrites (textes, nombres

...), picturales (graphique, dessin, photos, vidéo ...), sonore, etc.

Ces données sont matérialisées sur des

supports (papier, écrans, bandes magnétiques, disquettes. CD

...). A ces représentations, un être humain, une organisation ou

une machine (ordinateur, robot ...) attache une signification susceptible

d'entrainer une modification immédiate ou différée de son

comportement.

L'exemple 1 : Un automobiliste voyant les lettres STOP sur un

panneau rouge octogonal (données) arrête sa voiture

(comportement).

Mémoire KIAKA MUSITU Héritier Page 6

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 7 sur 91

Exemple 2 : Un client ayant reçu une facture

(données) prend son téléphone (comportement) pour donner

un ordre de virement à sa banque (données) ; l'ordinateur de la

banque recevant de la ligne téléphonique les chiffres composant

le virement (données) effectue diverses opérations

(comportement).

On peut définir une information comme étant

l'accroissement de connaissance découlant de l'interprétation

d'un ensemble de données. Cette interprétation est le fait d'un

acteur humain ou mécanique. D'ailleurs l'application de l'informatique

à la gestion des organisations humaines manipule de l'information :

devis, commandes, factures, ordres de paiement, fiches de paie, fiche fiscales

: écritures comptables : planning ; etc. Cette information

reflète les flux de matières (fabrications, achats, ventes ...).

Les flux financiers, les échanges de services qui forment la

matière de l'activité de l'entreprise, reçue par les

acteurs de l'organisation, elle commande leur comportement

échantillonnée et synthétisée. Elle éclaire

et supporte les décisions aux différents niveaux de

responsabilité dans l'organisation.

SYSTEME DE

DECISION/PILOTAGE

Si, d'après J. de ROSNAY. « Un système est

un ensemble d'éléments en interaction dynamique, organisés

en fonction d'un but » [2], on peut, à la suite notamment des

acteurs de la méthode MERISE distinguer au sein du système qu'est

toute entreprise ou organisation les trois sous-systèmes

schématisés sur la figure suivante.

SYSTEME

D'INFORMATION

SYSTEME OPERANT

Figure. n°1 Système d'Information

Mémoire KIAKA MUSITU Héritier Page 7

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 8 sur 91

Les fonctions d'un système d'information sont de

conserver (mémoriser), créer (transformer) et communiquer

(diffuser) de l'information, plus précisément : des

données que les acteurs interprètent.

De nos jours, les acteurs du traitement de l'information sont

les hommes et les machines, et un système d'information est

partiellement autorisé ; les opérations sont «

programmées )) sur des ordinateurs. «Manuelles )) ou «

interactives » (c'est -à-dire mettant en communication

immédiate les acteurs humains et mécanique) ... Nous appellerons

applications informatiques. « Application de l'informatique )) serait plus

correct, les parties automatisées d'un système d'information.

I.3. L'INFORMATION DECISIONNELLE

L'informatique décisionnelle ou BI (Business

Intelligence) désigne les moyens, les outils et les méthodes qui

permettent de collecter, consolider, modéliser et restituer les

données, matérielles ou immatérielles, d'une entreprise en

vue d'offrir une aide à la décision et de permettre aux

décideurs de la stratégie d'entreprise d'avoir une vue globale de

l'activité traitée au sein de l'entreprise.

Généralement lorsqu'on parle de l'informatique

décisionnelle ; une entreprise est généralement

composée de plusieurs services tels que les ressources humaines, les

services comptabilité, marketing, commercial, technique... Tous

conservent des informations propres à leurs fonctions : listes des

clients ou contribuables, des employés, chiffres, emplois du temps...

L'accumulation de ces données nécessite donc leur sauvegarde dans

le but d'une future exploitation. On constate ainsi régulièrement

que chaque service possède son tableau de bord, ce qui lui permet de

mesurer ou encore évaluer les indicateurs de performance de l'entreprise

(chiffre d'affaire, calculs de bénéfices de l'année...).

Cependant, chaque service a bien souvent sa façon de stocker ses

informations peut être aussi dans différents formats (par exemple

dans un fichier Excel, une base de données MySQL, Access, SQL

Serveur...), et

Mémoire KIAKA MUSITU Héritier Page 8

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 9 sur 91

sa manière de calculer les indicateurs, avec sa

vérité et ses critères. Ainsi, si l'on veut

considérer les données de l'entreprise dans son ensemble, la

tâche s'avère rude voire parfois impossible.

Pourtant, cela constituerait une utilité

évidente et un réel apport à la société. En

effet, une mise en relation et une analyse de toutes les données

permettraient de réaliser des études et des prévisions sur

le comportement et la santé de l'entreprise.

Le monde décisionnel analyse des données

agrégées pour mieux apprécier l'ensemble de

l'activité de l'entreprise. L'aide à la prise de décision

est la responsabilité de quelques personnes dans l'entreprise

(décideurs). En effet, les décideurs s'intéressent

à l'ensemble de l'activité et souhaitent avoir une vue globale de

la société.

Dans le monde décisionnel, on ne supprime jamais des

données, on archive. Les outils de BI (business intelligent) permettent

une exploitation rationnelle et coopérative des données

(contrairement à l'informatique de gestion ou l'on produit de

l'information pour la majorité des cas grâce aux bases de

données relationnelles).

Retenons que le but de l'informatique décisionnelle est

d'apporter une vision globale des données de l'entreprise, afin de

répondre aux problématiques de celle-ci, ou tout simplement, afin

de l'évaluer, et non de prendre décision au sein de l'entreprise.

Mais c'est un outil d'aide afin de permettre aux décideurs d'avoir une

vue globale sous plusieurs dimensions de l'entreprise en un temps record pour

analyser les indicateurs ou axes de performances.

Mémoire KIAKA MUSITU Héritier Page 9

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 10 sur 91

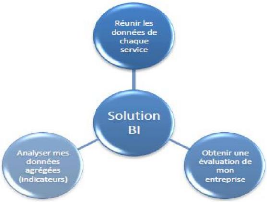

Le schéma ci-dessous illustre cela :

Figure. n°2 Solution Business Intelligence

I.3.I. Business intelligente dans le système

d'information

Ce que nous appelons aujourd'hui système d'information

est un ensemble organisé mais hétérogène de

composants automatiques et / ou semi - automatiques de traitement de

données dont chacun est prioritairement destiné à soutenir

une activité opérationnelle particulière.

Incidemment, chacun de ces composants peut produire des

informations de contrôle très détaillées sur

l'activité à la quelle il est lié. Mais ces informations

restent « au ras des pâquerettes » ; elles ne sont pas

directement exploitables à des fins d'analyse et de prévision. De

cette limitation congénitale est venue l'idée d'un autre

système d'information, spécialement et exclusivement conçu

pour l'aide à la décision, et découplé des

opérations. Pour essayer de préciser le rôle du SID dans

une organisation, on peut partir du schéma classique issu du courant de

pensée systémique des années 1970, courant qui a notamment

crée le fondement théorique de la notion de système

d'information.

Mémoire KIAKA MUSITU Héritier Page 10

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 11 sur 91

Système d'Information

Système de Pilotage

Système de Opérant

L'organisation est vue comme un système composé de

trois sous-systèmes, à savoir :

Figure. n°3 Système d'information

décisionnelle

Le niveau opérationnel : Concerne les données

relatives aux différentes fonctions de l'entreprise, il s'agit des bases

de données résultantes des sources d'informations internes.

1) Le Système Opérant, qui

n'est autre que l'appareil de production, qui importe, transforme et exporte

des flux matériels, énergétiques et financiers ;

2) Le Système d'In formation, qui

constitue à la fois le reflet et le support informationnel du

Système Opérant : il capte des données dans le

Système Opérant auquel il renvoie des commandes;

3) Le Système de Pilotage qui

détermine le comportement de l'organisation en utilisant le

Système d'Information comme une interface à double sens, pour

être informé sur le Système Opérant et agir sur ce

dernier. Aucune place n'est prévue a priori pour le SID dans cet

édifice, Il est situé dans la zone hachurée.

Car le besoin est bien là. Le Système

d'information possède toutes les données du problème

décisionnel, mais pas sous la forme homogène, cohérente,

simplifiée qui convient. Un gros travail de transformation et de mise

à disposition est à fournir, le rôle du SID est

d'automatiser les traitements correspondants, dans des espaces de travail

séparés du reste du SI afin d'éviter toute perturbation

mutuelle.

Mémoire KIAKA MUSITU Héritier Page 11

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 12 sur 91

Les besoins en termes d'exploitation de l'information sont

divers et variés.

La représentation des besoins est pyramidale le haut de

la pyramide correspond à un nombre réduit d'utilisateurs dits

avertis, dont le rôle est de tirer un maximum de valeur ajoutée de

l'information.

A l'opposé, le bas de la pyramide représente la

masse des utilisateurs, dont le rôle va se limiter à

l'exploitation de l'information, Il s'agit donc d'identifier les types

d'utilisateurs et leurs fournir les informations utiles en

conséquence.

I.3.2. Les outils d'aide à la décision

Quelques outils et techniques d'aide à la

décision sont :

- Les tableaux de bord ;

- Les outils de Reporting ;

- Datamart (magasin de données),

- Entrepôt de données (data warehouse) ;

- Datamining ;

- Système expert ;

- Analyse multidimensionnelle.

I.3.3. Les outils de manipulation décisionnelle

a. Requêtes

Dans cette catégorie, nous recensons les requêtes

SQL. Elles permettent de manipuler les données relationnelles. Ces

outils intègrent une couche conceptuelle permettant aux utilisateurs et

spécifier les requêtes à partir d'un

référentiel et intégrant aussi de différentes

possibilités de définition des états plus ou moins

complexe.

Mémoire KIAKA MUSITU Héritier Page 12

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 13 sur 91

b. Les tableurs

Le décideur utilise couramment un tableur et souhaite

obtenir les informations sous forme du tableau. Une fois que le tableau est

construit, il peut, soit l'analyser directement, soit compléter le

tableau en y associant des graphiques.

c. Forage

C'est une structure qui permet d'accéder à un

niveau plus précis de données.

L'outil de forage de données « datamining»

fait référence à un ensemble de techniques d'exploration

et d'analyse, par des moyens automatiques ou semi-automatiques, d'une masse

importante de données dans le but de découvrir des tendances

cachées ou des règles significatives (non triviales, implicites

et potentiellement utiles) [6]

I.4. LES NOTIONS OLAP ET OLTP

I.4.1. OLTP à OLAP

L'infocentre, base relationnelle exclusivement

réservée aux requêtes décisionnelles, à pu

durant un temps assez bref sembler proposer une solution. Mais les bases OLTP

structurées en 2 dimensions ne se prêtent guère aux

requêtes décisionnelles.

Il était temps de redéfinir une nouvelle

structure spécifique aux exigences du décisionnel.

Edgar Franck CODD, père des bases relationnelles a

relevé ce défi en 1993. En fondant son expertise sur le produit

ESSBASE, un tableur multidimensionnel, E.F. CODD a établi 12

Règles, complétées par la suite de 6 nouvelles, pour

définir le concept du cube OLAP (On Line Analytical Processing), une

base de données multidimensionnelle [11].

Mémoire KIAKA MUSITU Héritier Page 13

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 14 sur 91

|

OLTP

|

OLAP

|

|

Utilisateur

|

|

Les utilisateurs sont les rouages de

l'entreprise

|

Les utilisateurs observent les rouages de

l'entreprise peu nombreux

|

|

Nombreux variés (employés, directeurs,...)

|

Uniquement les décideurs

|

|

Concurrents

|

Non concurrents

|

|

Mises à jour et interrogations

|

Interrogations

|

|

Requêtes prédéfinies

|

Requêtes imprévisibles et complexes

|

|

Réponses immédiates

|

Réponses moins rapides

|

|

Accès à peu d'information

|

Accès à de nombreuses informations

|

|

Beaucoup d'utilisateurs

|

Peu d'utilisateurs (décideurs)

|

|

Une seule vision métier

|

Traite plusieurs vision métiers

|

|

Exécution un grand nombre de fois la même

tâche

|

Lisent uniquement les données qui sont souvent

récapitulées.

|

|

Lisent et modifient les données

(système vivant)

|

Les demandent sont similaire mais différentes.

|

|

Exigent des performances (temps

réel pour augmenter la productivité) ERP. GPAO,

RH...

|

|

|

Contenu des données

|

|

Nécessaire au fonctionnement de

l'entreprise

|

Utilisé pour analyser le

|

|

Exhaustives

|

fonctionnement de l'entreprise.

|

|

Courantes

|

Résumées

|

|

Dynamiques

|

Historiques

|

Mémoire KIAKA MUSITU Héritier Page 14

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 15 sur 91

|

Orientées applications

|

Statiques

|

|

Normalisation en 3FN

|

Agrégée (denormalisée)

|

|

Non historisé

|

Le temps est fondamental

|

|

Structures

|

|

Beaucoup de tables

|

Peu de tables mais de grande taille

|

|

Petite requêtes sur une seule table

|

Requêtes larges sur une grosse

quantité de données

|

|

Temps de réponses instantanés

(temps réel)

|

Temps de réponse de quelques

secondes à plusieurs minutes.

|

|

Administration

|

|

Forte disponibilité

|

Disponibilité faible

|

|

Sauvegardes fréquentes

|

Sauvegardes peu fréquences, mais

très volumineuses.

|

|

Beaucoup de petites transactions

|

En règle générale, une transaction

par jour

|

|

Peu de maintenance off-line

|

Beaucoup de maintenance off-line

|

Tableau N°1 OLTP vs OLAP

I.4.2. Le principe OLAP

Au sein d'une base de données de type OLAP, les

données sont rangées selon un principe de dimension correspondant

étroitement aux axes de recherche des utilisateurs. Cette structure en

forme d'hypercube (cube pour 3 dimensions) présente de nombreux

avantages.

Exemple : Un chef de secteur peut ainsi souhaiter visualiser

une représentation du chiffre d'affaires réalisé selon les

trois axes suivant : par produit et par province et par période, puis

après réflexion, il pense qu'il obtiendra une meilleure

appréciation en inversant les axes :

Par province et par produit et par période.

Mémoire KIAKA MUSITU Héritier Page 15

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 16 sur 91

Avec une base multidimensionnelle, il suffit de faire «

pivoter )) le cube sans pour autant être contraint de

générer une nouvelle requête.

Il existe bien sûr en natif d'autres fonctions

essentielles pour le décisionnel comme le Slice and Dice, permettant de

découper une « tranche )) du cube afin de l'analyser plus finement

et Drill Down et Drill Up pour descendre plus avant dans le détail ou

remonter plus haut.

Ainsi notre chef de secteur peut se poser la question suivante

:

« Vente des produits frais dans la province du

Kasaï-Oriental pour le trimestre

écoulé )).

Puis il voudra affiner :

... Et dans le Territoire de Kabinda...

... Et dans la ville de Kabinda...

... Et dans le quartier...

OLAP réactualise l'ensemble des calculs de

synthèse et les agrégats selon la question posée.

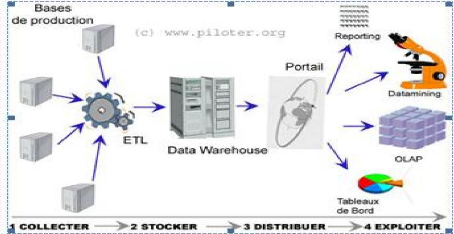

I.5. CHAINE DECISIONNELLE ET OUTILS DE L'INFORMATIQUE

DECISIONNELLE

L'informatique décisionnelle propose d'utiliser les

données transitant par le système d'information, données

de production le plus souvent, en informations susceptibles d'être

exploitées à des fins décisionnelles. Sur le plan pratique

et technique, la Business Intelligence se compose d'une famille d'outils

informatiques et progiciels assurant le fonctionnement de la chaine de

traitement de l'information.

Il est coutumier de présenter les

éléments composant la chaine décisionnelle en quatre

catégories correspondant chacune à une fonction

spécifique.

Mémoire KIAKA MUSITU Héritier Page 16

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 17 sur 91

Collecter, nettoyer et consolider les données Extraire

les données des systèmes de production et les adapter à un

usage décisionnel.

Stocker Centraliser les données structurées et

traitées afin qu'elles soient disponibles pour un usage

décisionnel.

Distribuer ou plutôt facilite l'accessibilité des

informations selon les fonctions et les types d'utilisation.

Exploiter ou comment assister du mieux possible l'utilisateur

afin qu'il puisse extraire la substance de l'information des données

à cet usage.

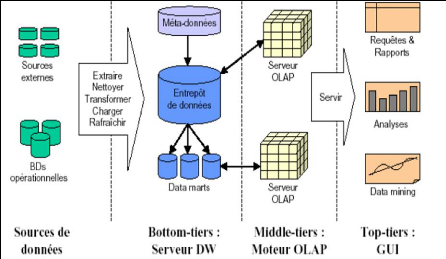

I.6. ARCHITECTURE D'UN SYSTEME DECISIONNEL

Figure n°4 Architecture d'un système

décisionnel - La collecte des

données

La collecte de données est une fonction remplie par une

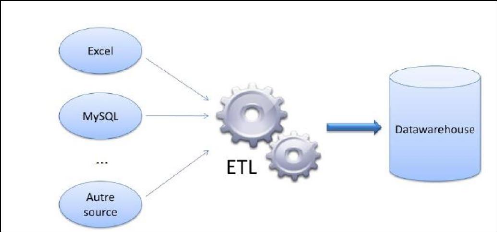

famille d'outils dénommée ETL.

Mémoire KIAKA MUSITU Héritier Page 17

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 18 sur 91

Le système d'information de l'entreprise ne s'est pas

bâti en un temps unique. La majorité des systèmes

d'information d'entreprise sont de nature hétérogène pour

la plupart. Bien que la standardisation des échanges entre les divers

outils informatiques avance à grands pas, la disparité des

formats des données en circulation est toujours une

réalité. C'est le principal obstacle technologique aux

échanges étendus d'information.

Avant d'être utilisables, les données seront

formatées, nettoyées

et consolidées. Les outils ETL (Extract Transform Load)

permettent

d'automatiser ces traitements et de gérer les flux de

données alimentant les bases de stockage : Data Warehouse ou

datamart.

Le Master Data Management, la gestion des données de

référence, assure la standardisation et la

traçabilité des données de référence de

l'entreprise. Le Master Data Management est un projet en soi dont la

finalité dépasse la constitution de la base

décisionnelle.

- Le Stockage des données

Les bases de données de production ne sont pas

utilisables pour une exploitation décisionnelle. Les données

brutes ne sont pas prêtes à cet usage et par ailleurs les

requêtes décisionnelles sont particulièrement gourmandes en

ressources machines. Les données, au préalable nettoyées

et consolidées, seront stockées dans une base

spécialisée : le data warehouse (entrepôt de données

ou base de données décisionnelle) ou le datamart (magasin de

données). Le datamart est une version plus réduite du data

warehouse.

- La Distribution des informations

Portail décisionnel EIP Entreprise Information Portail.

L'écrasement de la pyramide et de la multiplication des points de prise

de décision modifient fondamentalement la gestion de l'information.

L'information sera perçue en termes de flux et non d'unité de

stockage. Afin de dynamiser la réactivité

Mémoire KIAKA MUSITU Héritier Page 18

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 19 sur 91

globale, l'information sera largement distribuée

auprès de l'ensemble des partenaires. Le portail décisionnel EIP

Entreprise Information Portail, remplir cette fonction essentielle.

Désormais, l'essor de la Business Intelligence de 2nde

génération, la BI 2.0 exploitant pleinement les capacités

du web 2.0 démocratise très largement l'accès à

l'information décisionnelle.

- Exploiter : tableau de bord, data mining...

Une fois les données stockées, nettoyées,

consolidées et accessibles, elles sont utilisables. Selon les besoins,

différents types d'outils d'extraction et d'exploitation seront

envisagés pour analyser les données, notamment avec les outils de

type comme :

- Analyse OLAP pour les analyses multidimensionnelles.

- Le Datamining pour la rechercher des corrélations peu

visibles.

- Les tableaux de bord pour piloter la performance, aide à

la décision des

décideurs présentant les indicateurs clés de

l'activité.

- Le Reporting pour communiquer la performance.

I.7. OUTILS D'EXTRACTION

I.7. I. Définition

Un outil d'extraction est une application utilitaire

paramétrable employée pour acquérir à partir de

données diverses et variées, un sous ensemble provisoire mais

cohérent d'informations définies par un même standard. Cet

ensemble peut être ensuite interrogé directement ou

sauvegardé dans une structure plus complexe.

Mémoire KIAKA MUSITU Héritier Page 19

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 20 sur 91

I.7.2. L'outil de l'ETL (Extract Transform Loading)

Il collecte, nettoye et consolide les données de

l'entreprise étendue. Sachant que la collecte des données est une

fonction remplie par une famille d'outil dénommée ETL.

Figure n° 5 Principe ETL

I.7.3. Les Le processus ou fonctions d'ETL

L'ETL est une opération de migration de données

qui représente une part majeure des traitements et nécessite une

attention régulière tout au long du cycle de vie du

système. Pour pouvoir obtenir ce sous -ensemble, l'outil utilise trois

fonctions principales.

1. L'extraction des données

Il s'agit d'abord de rechercher les données là

ou elles se trouvent, car l'outil ETL a la capacité d'être en

contact avec différentes applications, bases de données ou

fichier c.à.d. dans les différentes sources de données,

pour trouver l'information pertinente effectuer les mises à jour (sur

les bases légataires ou les fichiers de l'entreprise).

Mémoire KIAKA MUSITU Héritier Page 20

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 21 sur 91

2. La transformation et le contrôle des

données

Les outils ETL sont des ateliers spécialisés

dans la migration de données. La transformation des données est

leur fonctionnalité principale. C'est pourquoi ils disposent une

fonction permettant de vérifier qu'une donnée est

cohérente par rapport aux données déjà existantes

dans la base ciblée, ils ont alors des outils de conversion de

données et ils sont conçus pour manipuler de gros volumes de

données. L'étape de contrôle s'effectue par application de

règles adaptées sur les flux de données entrants.

3. Le chargement de données et le transfert des

données

Le chargement prend en compte la gestion du format final des

données pour la mise en oeuvre du transfert de ces données. En

outre une fois que les données extraites, retravaillées,

validées, il reste à les sauvegarder dans une structure

permettant à terme leur interrogation optimisée et

uniformisée.

I.8. LES CUBES OLAP

Un cube OLAP est une représentation abstraite

d'informations multidimensionnelles exclusivement numérique

utilisé par l'approche OLAP (acronyme de Online Analytical Processing).

Cette structure est prévue à des fins d'analyses interactives par

une ou plusieurs personnes (souvent ni informaticiens ni statisticiens) du

métier que ces données sont censées représenter.

Les cubes OLAP ont les caractéristiques suivantes :

1- obtenir des informations déjà

agrégées selon les besoins de l'utilisateur.

2- Simplicité et rapidité d'accès

3- capacité à manipuler les données

agrégées selon différentes dimensions

4- un cube utilise les fonctions classiques d'agrégation

: min, max, count, mais

peut utiliser des fonctions d'agrégations

spécifiques.

Mémoire KIAKA MUSITU Héritier Page 21

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 22 sur 91

Nous pouvons effectuer différentes opérations

avec OLAP pour faire des Analyses nous citons entre autre:

I.8.1.Navigation dans un cube

Les outils OLAP utilisent des opérateurs particuliers

afin de « naviguer » dans les cubes multidimensionnels :

Pivoter (pivot, swap) : permet d'interchanger

deux dimensions

Forage vers le bas (drill-down) : permet de

descendre dans l'hiérarchie de la dimension, EX. visualiser les ventes

par mois au lieu de par année.

Forage vers le haut (drill-up, roll-up) :

remonter dans la hiérarchie de la dimension

Ex. visualiser le nombre d'accidents par année au lieu de

par mois.

Forer latéralement (drill-across) :

Permet de passer d'un membre de dimension à un autre Ex.

visualiser les ventes du Katanga au lieu de celles de Kinshasa, visualiser le

cout des travaux au lieu du nombre d'accidents.

I.8.2. Implémentations OLAP

Il existe deux critères permettant de bien

différencier les implémentations OLAP:

1. La technologie de stockage des données

OLAP

Les différentes implémentations OLAP sont :

Relational online analytical processing (ROLAP):

Les données sont stockées dans un SGBD relationnel

classique structurée pour réagir à la manière d'une

base OLAP. C`est en faite une base relationnelle classique organisée

pour fonctionner comme une base OLAP. Elles sont bien plus lentes et nettement

moins performantes que les bases MOLAP. Mais, immense avantage, elles sont sans

limite de taille c'est -à-dire les données sont stockées

dans un SGBD

Mémoire KIAKA MUSITU Héritier Page 22

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 23 sur 91

relationnel. Elles utilisent le concept relationnel pour

stocker les données modélisées dans le format multi

dimensionnel.

Multidimensionnal on line analytical processing

(MOLAP) : Base de données dimensionnelle (Cube) : Les

données sont stockées dans une base de données

multidimensionnelles le plus souvent propriétaires. Cependant il ya des

limitations quant à la quantité de données et

l'application physique du concept OLAP. Il s'agit réellement d'une

structure multidimensionnelle et ses bases sont rapides et performantes aussi

proposent des fonctionnalités particulièrement

évoluées, elles restent limitées au gigaoctet.

Hybrid on line analytical processing (HOLAP) :

C'est un troisième modèle qui propose de cumuler les

avantages de deux modèles précédents. Les données

agrégées sont stockées sous forme multidimensionnelle

alors que les données détaillées sont stockées dans

des structures relationnelles. Il repose sur des bases ROLAP et MOLAP, cette

dernière prenant en charge les contenus les plus souvent

recherchés.

Desktop on line analytical processing (DOLAP) :

Les fichiers sur le poste client à petite quantité de

données est stockée directement sur le poste client de

l'utilisateur.

2. Les techniques de traitements des données

OLAP :

a) SQL : SQL est utilisé pour

effectuer les différents traitements sur les données OLAP. On

réaliser de roll-up, de drill-down... en utilisant des requêtes en

général très complexes et très exigeantes en terme

de ressources et de temps d'exécution. (Rolap) ;

b) Serveur de traitement OLAP : Il s'agit de

l'approche la plus adaptée aux traitements de données OLAP. Un

serveur, conjointement avec la base de données, est alors

dédié à effectuer les différents traitements de

données OLAP. Les performances sont excellentes en général

! (Molap) ;

Mémoire KIAKA MUSITU Héritier Page 23

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 24 sur 91

c) Client de traitement OLAP : Une approche

qui perd beaucoup de terrain vu l'émergence des postes clients

léger. Un nombre limité de traitement OLAP se Font sur le poste

client de l'utilisateur (Dolap).

I.9. FAIT ET DIMENSION

I.9.1. Fait

Les faits, en complément aux dimensions, sont ce sur

quoi va porter l'analyse. Ce sont des tables qui contiennent des informations

opérationnelles et qui relatent la vie de l'entreprise. On aura des

tables de faits pour les ventes (chiffre d'affaires nettes, quantités et

montants commandés, quantités facturées, quantités

retournées, volumes des ventes, etc.)

Par exemple sur les stocks (nombre d'exemplaires d'un produit

en stock, niveau de remplissage du stock, taux de roulement d'une zone, etc.),

ou peut être sur les ressources humaines (performances des

employés, nombre de demandes de congés, nombre de

démissions, taux de roulement des employés, etc.). Nous dirons

donc un fait est tout ce qu'on voudra analyser.

I.9.2. Dimension

On entend par dimensions les axes avec lesquels on veut faire

l'analyse, un axe d'analyse essentiel est la dimension temps Il peut y avoir

une dimension client, une dimension produit, une dimension géographie

(pour faire des analyses par secteur géographique), etc. Les tables

contiennent des rangées (types, enregistrements). Chaque rangée

est constituée de colonnes (champs).

Dans une base de données standard, le premier champ de

chaque enregistrement est généralement la clé primaire,

l'unique identifiant de l'enregistrement. Par contre, le modèle de

données multidimensionnel est un tableau à n ou plusieurs

dimensions c.à.d. en hypercube. Et chaque dimension

Mémoire KIAKA MUSITU Héritier Page 24

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 25 sur 91

possède une hiérarchie associée de niveau

de consolidation. Chaque position dans un tableau multidimensionnel,

correspondant à une intersection de toutes les dimensions est

appelée une cellule. Ces dimensions peuvent être

décomposées en hiérarchies, comme aussi être

affinées pour de permettre aux utilisateurs d'examiner les indicateurs

à différents niveaux de détail, de descendre «remote,

dril-up, drill-down » dans les données, allant du niveau global au

niveau le plus fin.

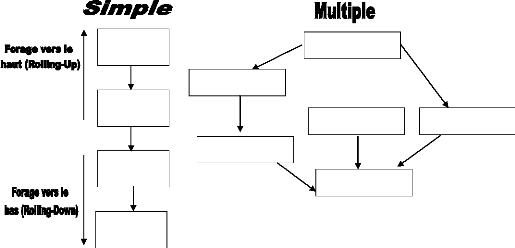

I.10. Concept d`hiérarchie

Une hiérarchie organise les paramètres d'une

dimension selon une relation « est_plus_fin » conformément

à leur niveau de détail [10]. On distingue deux types

d'hiérarchies Simple et Multiple :

I.10.1. Hiérarchies Simple

Une hiérarchie simple consiste en exactement un chemin

linéaire d'agrégation dans une dimension.

I.10.2. Hiérarchies Multiple

Une hiérarchie multiple contient au moins deux chemins

d'agrégation différents dans une dimension.

Identification des hiérarchies

La hiérarchie est un concept extrêmement

important dans le modèle multidimensionnel, car c'est par la

hiérarchie que l'on va pouvoir passer du modèle relationnel au

modèle multidimensionnel.

Une hiérarchie est un modèle

d'entité-association qui est identifié par des séquences

d'entités reliées par des relations (un à plusieurs),

toutes alignées dans le même sens. Nous parlons alors d'un

schéma normalisé.

Mémoire KIAKA MUSITU Héritier Page 25

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 26 sur 91

Date

Année

Saison

Semaine

Pays

Canton

Ville

Quartier

Trimestre

Mois

Figure N°5 Hiérarchie Simple Figure N°6

Hiérarchie Multiple

Note : La hiérarchie ordonne la dimension et permet de

changer le niveau d'analyse.

Mémoire KIAKA MUSITU Héritier Page

26

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 27 sur 91

Chapitre Deuxième : CONCEPT DE BASE SUR

L'ENTREPOT DE DONNEES

II.1. INTRODUCTION

Une fois l'information structurée et validée, il

existe deux solutions d'exploitation. La première est de garder ces

informations en mémoire dans une structure virtuelle temporaire pour

l'interrogation. L'autre solution est de stocker de manière permanente

les données sur disques magnétiques.

Nous nous intéressons à la deuxième

solution au cours de ce travail, plus complexe à mettre en oeuvre ; elle

permet alors de fournir tous les renseignements nécessaires.

Certes, l'analyse décisionnelle se base sur la

dimension temporelle de l'information, ce qui nécessite une sauvegarde

permanente. Le data warehouse est le terme anglais qui veut dire entrepôt

de données.

Un entrepôt de données est une structure

informatique dans la quelle est centralisé un volume important de

données consolidées à partir des différentes

sources de renseignements d'une entreprise (notamment les bases de

données internes) et qui est conçue de manière que les

personnes intéressées aient accès rapidement à

l'information stratégique dont elles ont besoin.

Si, dans le passé, l'entrepôt de données

servait davantage à l'archivage, aujourd'hui il est devenu une

pièce maitresse de l'information décisionnelle (ou informatique

d'aide à la décision). Il représente l'un des

éléments essentiels d'un ensemble matériel et logiciel

dynamique de recherche d'informations. Dans un entrepôt de

données, les données sont sélectionnées et

préparées (pour répondre aux questions vitales de

l'entreprise), intégrées (à partir des différentes

sources de renseignements) et datées (elles gardent la trace de leur

origine). Le terme entrepôt de données, employé

très

Mémoire KIAKA MUSITU Héritier Page 27

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 28 sur 91

fréquemment, semble vouloir supplanter ses concurrents

dépôt de données et centrale de données.

Figure n°7 Datawarehouse et Datamart

Cette définition est tirée de celle Bill Inmon

que l'on nomme le père des entrepôts de données et

l'inventeur de ce qu'on appelle EDW pour entreprise Data warehouse ou CIF pour

Corporate Information factory.

II.2. DEFINITION D'UN ENTREPOT DE DONNEES

De nombreuses définitions ont été

proposées, soit académiques, soit par les éditeurs

d'outils de bases de données ou encore par des constructeurs, cherchant

à orienter ces définitions dans un sens mettant en valeur leur

produit.

Une définition pourrait être qu'un Data

Warehouse est l'ensemble des données historiées,

nettoyées, valides, complètes et cohérentes d'une

entreprise, organisées de telle façon à ce que des non

informaticiens puissent en comprendre la structure et l'exploiter, sans

l'intervention d'un informaticien. La définition la plus

appropriée du data warehouse est celle proposée par Bill Inmon :

c'est une collection de données orientées sujet,

Mémoire KIAKA MUSITU Héritier Page 28

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 29 sur 91

intégrées, non volatiles et historisées,

organisées pour le support d'un processus d'aide à la

décision.

D'ailleurs les grands de l'informatique décisionnelle

Bill Inmon et Kimball, définissent un entrepôt de données

par ses caractéristiques :

Dans un entrepôt de données, les informations

sont organisées par fonction dans l'entreprise (comptabilité,

stocks, ventes, etc.), afin de répondre à des besoins

(métier), elles sont classées par thème ( les

données propres à un thème) nous dirons que dans un

entrepôt de données, les données sont

structurées ou organisées autour des sujets

majeurs de l'entreprise,

contrairement aux données de systèmes

de production (OLTP= OneLine transaction processing) ceux-ci sont

généralement organisées par processus fonctionnels.

II.2.1. Données orientées sujets

L'intérêt de cette organisation est de disposer

de l'ensemble des informations utiles sur un sujet le plus souvent transversal

aux structures fonctionnelles et organisationnelles de l'entreprise. Cette

orientation sujet va également permettre de développer son

système décisionnel via une approche par itérations

successives, sujet après sujet c'est-à-dire Les données

sont organisées pour répondre à des besoins «

métiers » : elles sont classées par thème. Les

données propres à un thème, les ventes par exemple, seront

rapatriées des différentes bases OLTP (OneLine transaction

processing) de production et regroupées.

II.2.2. Données intégrées

Comme nous l'avons dit ci-haut les données proviennent

de sources hétérogènes utilisant plusieurs types de

formats. Nous savons qu'un Datawarehouse est un projet d'entreprise. Pour y

parvenir, les données doivent être intégrées. Avant

d'être intégrées dans le Datawarehouse, les

données

Mémoire KIAKA MUSITU Héritier Page 29

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 30 sur 91

doivent être mises en forme et unifiées afin

d'avoir un état cohérent. Les données proviennent de

sources hétérogènes utilisant chacune un type de

format.

Elles sont intégrées avant d'être

proposées à utilisation. Un « nettoyage »

préalable des données est nécessaire dans un souci de

rationalisation et de normalisation.

II.2.3. Données non volatiles

Retenons qu'une fois les données

intégrées dans l'entrepôt, elles ne sont pas

appelées à être supprimées car le non

volatilité des données est en quelque sorte une

conséquence de l'historisation. La requête effectuée

à quelques mois d'intervalle en précisant la date de

référence de l'information recherchée donnera le

même résultat. Les données une fois intégrée

dans l'entrepôt ne sont pas appelées à être

supprimées. (Read-Only)

II.2.4. Données historisées

Les données mémorisées sont datées

c.à.d. un référentiel temps doit être associé

à la donnée afin d'être capable d'identifier une valeur

particulière dans le temps. Il est donc possible de voir son

évolution après un temps donné. Dans un système de

production, la donnée est mise à jour à chaque nouvelle

transaction car le degré de détail de l'archivage est bien

entendu relatif à la nature des données, parce que toutes les

données ne sont pas propres à être archivées .On ne

doit pas permettre que les données soient modifiées seul. Elles

sont en lecture seule. Les données mémorisées sont

datées, il est ainsi possible de visualiser leur évolution dans

le temps. Le degré de détail de l'archivage est bien entendu

relatif à la nature des données. Toutes les données ne

méritent pas d'être archivées.

Mémoire KIAKA MUSITU Héritier Page 30

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 31 sur 91

II.2.5. Données agrégées

Elles correspondant à des éléments

d'analyse représentatifs des besoins des utilisateurs.

Elles constituent déjà un résultat

d'analyse et une synthèse de l'information contenue dans le

système décisionnel, et doivent être facilement accessibles

et compréhensibles.

II.2.6. Méta-données

C'est l'ensemble d'informations nécessaires à la

compréhension et à l'exploitation des données du

Datawarehouse, elles regroupent l'ensemble des informations concernant le

Datawarehouse et les processus associés. Elles sont idéalement

intégrée dans un référentiel, elle donne la

signification de chaque donnée, et précise les algorithmes qui

permettent l'extraction des données dans une base de production

données sur les données.

II.3. UTILITE D'UN ENTREPOT DE DONNEES

Un entrepôt de données, est une vision

centralisée et universelle de toutes les informations de l'entreprise.

C'est une structure (comme une base de données) qui à pour but,

contrairement aux bases de données, de regrouper les données de

l'entreprise pour des fins analytiques et pour aider à la

décision stratégique. La décision stratégique est

une action entreprise par les décideurs qui vise à

améliorer, quantitativement ou qualitativement, la performance de

l'entreprise. En gros, c'est un gigantesque flux d'informations

épurées, organisées, historisées et provenant de

plusieurs sources de données, servant aux analyses et à l'aide

à la décision.

L'entrepôt de données est l'élément

central de l'informatique décisionnelle. En effet, il est le meilleur

moyen que les professionnels ont

Mémoire KIAKA MUSITU Héritier Page 31

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 32 sur 91

trouvé pour modéliser de l'information pour des

fins d'analyse. Les données d'une entreprise proviennent essentiellement

des bases de production. Ces données sont éparpillées ou

en masse dans des systèmes multiples, pas nécessairement

compatibles entre eux. Ces bases sont conçues pour être efficaces

pour les fonctions sur lesquelles elles sont spécialistes.

Elles sont donc peu structurées pour l'analyse, avec

souvent comme objectif principal de conserver l'information. Comme bases de

production, elles sont focalisées sur les fonctions critiques de

l'entreprise et doivent être en mesure de servir l'utilisateur avec un

temps de réponse rapide et structurées dans ce but.

Ces systèmes sont donc peu adaptés à la

vision à long terme et donc à la prise de décision.

L'entrepôt de données aura pour objectif d'agréger et de

valoriser ces données provenant de différentes sources. Il va

permettre à l'utilisateur d'y accéder de manière simple et

ergonomique [3].

II.4. LES ARCHITECTURES D'UN ENTREPOT DE DONNEES

Pour implémenter un Datawarehouse, trois types

d'architectures

sont possibles :

? L'architecture réelle,

? L'architecture virtuelle,

? L'architecture remote.

II.4.1. L'architecture Réelle

Elle est généralement retenue pour les

systèmes décisionnels.

Le stockage des données est réalisé dans

un SGBD séparé du système de production. Le SGBD est

alimenté par des extractions périodiques.

Mémoire KIAKA MUSITU Héritier Page 32

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 33 sur 91

Avant le chargement, les données subissent d'importants

processus d'intégration, de nettoyage, de transformation.

L'avantage est de disposer de données

préparées pour les besoins de la décision et

répondant aux objectifs du Datawarehouse.

Les inconvénients sont le coût de stockage

supplémentaire et le manque d'accès en temps réel.

II.4.2. L'architecture Virtuelle

Cette architecture n'est pratiquement pas utilisée pour le

Datawarehouse.

Les données résident dans le système de

production. Elles sont rendues visibles par des produits middlware ou par des

passerelles.

Il en résulte deux avantages : pas de cout de stockage

supplémentaire et l'accès se fait en temps réel.

L'inconvénient est que les données ne sont pas

préparées.

II.4.3. L'architecture Remote

C'est une combinaison de l'architecture réelle et de

l'architecture virtuelle. Elle est rarement utilisée. L'objectif est

d'implémenter physiquement les niveaux agrégés afin d'en

faciliter l'accès et de garder le niveau de détail dans le

système de production en y donnant l'accès par le biais de

middleware ou de passerelle.

Mémoire KIAKA MUSITU Héritier Page 33

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 34 sur 91

II.5. ARCHITECTURE TECHNIQUE D'UN ENTREPOT DE

DONNEES

Figure n08 Architecture technique d'un

entrepôt des données

II.7. COMPOSANTS DE BASE OU ARCHITECTURALES D'UN

ENTREPOT DE

DONNEES

Figure n09 Composant de base ou Architecturales

d'un entrepôt de données

Mémoire KIAKA MUSITU Héritier Page 34

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 35 sur 91

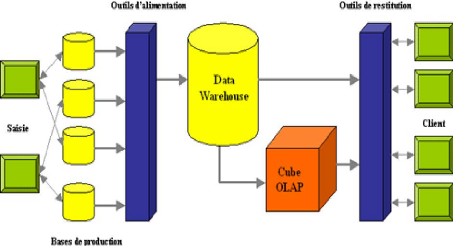

L'architecture des systèmes décisionnels met en

jeu un environnement comportant quatre éléments essentiels : les

sources de données, l'entrepôt de données, les magasins de

données et les outils d'analyse et d'interrogation.

- Les sources de données

Sont nombreuses, variées, distribuées et

autonomes. Elles peuvent être internes (bases de production de

l'entreprise) ou externe (Données fournies par les partenaires tel que :

Les Fournisseurs, Contribuables, Clients, Administration Publiques,

Documentation Juridiques) à l'entreprise.

- L'entrepôt de données

C'est le lieu de stockage centralisé des informations

utiles pour les décideurs. Il met en commun les données provenant

des différentes sources et conserve leurs évolutions.

- Les magasins de données

Sont des extraits de l'entrepôt orientés sujet.

Les données sont organisées de manière adéquate

pour permettre des analyses rapides à des fins de prise de

décision, et principalement dédie à une classe de

décideurs.

- Les outils d'analyse et d'interrogation

Permettent de manipuler les données suivant des axes

d'analyses. L'information est visualisée au travers d'interfaces

interactives et fonctionnelles dédiées à des

décideurs souvent non informaticiens (directeurs, chefs de

services,...).

Mémoire KIAKA MUSITU Héritier Page 35

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 36 sur 91

II.8. TABLE DE FAITS

Table de fait : comme son nom l'indique, une

table de fait est une table contenant tous les faits du SI et dont

dépendent toutes les autres tables. Cette table ne contient que des

clés étrangères venant des tables de dimension et des

valeurs numériques appelées mesure. Exemple de table de fait :

table des Ventes. Initiation au décisionnel [5].

Rappelons que certaines tables de faits peuvent contenir aucun

attribut et représentent que des liaisons entre tables dimensionnelles.

Et tous les éléments qui pointent sur la table de faits sont

liés à une sémantique exprimable par une phrase. Par

conséquent, la table de faits est la matérialisation d'une

association entre entités, généralement elle contient un

petit nombre de colonnes mais beaucoup plus d'enregistrements qu'une table de

dimension.

II.9. TABLE DE DIMENSION

Les tables de dimension sont des tables servant d'axes

d'analyse. On peut par exemple analyser les ventes (table de fait) suivant

l'axe des temps (table de dimension) pour indiquer par exemple pendant quel

trimestre de l'année les ventes ont explosé [5].

II.10. LES MESURES

Une mesure est une quantité présente dans la

table de fait qui permet de mesurer les faits. Par exemple, nombre de vente ou

prix unitaire sont des exemples des mesures, en outre les mesures sont en fait

les critères ou indicateurs que l'on veut étudier en fonction de

différents axes ou dimensions [5].

Mémoire KIAKA MUSITU Héritier Page 36

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 37 sur 91

II.11. MODELES DE CONCEPTION D'UN ENTREPOT DE

DONNEES

II.11.1. Modélisation en étoile

Nous allons utiliser un exemple pour expliquer la

modélisation en étoile. L'important en BI est de toujours garder

à l'esprit que ce que nous faisons est différent des bases de

données traditionnelles. Le schéma créé sera

accessible par les utilisateurs et doit donc être le plus simple et

explicite possible.

La modélisation en étoile découle

naturellement du tableau ci-dessus, il en résulte le schéma

suivant:

Figure N°10 Modélisation en Etoile

Dans une modélisation en étoile, toutes les

dimensions sont directement reliées à la table de faits, qui

contient les données à analyser. Plusieurs remarques sont

à faire pour ce schéma :

- La table de fait contient se qu'on appelle des " mesures ",

des champs (numériques pour la plupart) sur lesquels on va faire nos

analyses, on

Mémoire KIAKA MUSITU Héritier Page 37

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 38 sur 91

peut y trouver le montant des ventes nettes, les

quantités vendues, les kilomètres parcourus, les quantités

en pré commande, etc. La table de faits est reliée aux dimensions

par des relations (1, n). Pour analyser une ligne de fait par client par

exemple, il faut qu'il y ait une relation entre cette ligne et la dimension

client.

- Les tables de dimension contiennent les

éléments qu'utiliseront les décideurs pour voir la table

de faits. Les utilisateurs pourront ainsi apprécier les montant des

ventes par vendeur, par client, ou le kilométrage pour un vendeur pour

un client donnée (pour voir si ce client est rentable), calculer le

coût de revient d'un produit par rapport aux activités des

vendeurs, etc. On n'utilise jamais la clé d'un système de

production comme clé de dimension : pour préserver l'historique

des modifications dans l'entrepôt de données.

- La granularité des tables de dimensions et de faits

doit être la même : imaginez que la table de faits regroupe les

informations par heures et que la table de dimension du temps gère les

minutes, il ne sera pas possible de lier la dimension temps et la table de

faits (multi détermination).

- Chaque ligne de la table de faits doit avoir une relation

avec chacune des tables de dimensions : dans le cas contraire, on aurait perte

d'information ou analyse erronée.

- Il n'existe de relations qu'entre les dimensions et les

tables de faits. Il sera beaucoup trop compliqué de gérer et

d'utiliser des dimensions liées entre elles. N'oubliez pas que le

schéma doit être assimilable par des non informaticiens pour

pouvoir l'exploiter.

II.11.2. Modélisation en flocon

La modélisation en flocon étant une variante de

la modélisation en étoile, nous prendrons le même cas avec

la même analyse. Il faut savoir que la modélisation en flocon

existe pour des raisons de performances. En effet, des dimensions de plusieurs

millions de lignes peuvent poser des problèmes de lenteur lors de

l'exploitation des données.

Mémoire KIAKA MUSITU Héritier Page 38

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 39 sur 91

Le principe de la modélisation en flocon est de

créer des hiérarchies de dimensions, de telle manière

à avoir moins de lignes par dimensions. Vous nous direz que cela va en

contradiction avec la dernière remarque de la modélisation en

étoile, et nous vous dirons que vous avez raison, à la seule

chose prés que la performance prime sur la structure. C'est la seule

alternative pour avoir des résultats clairs et rapides.

Le schéma d'une modélisation en flocon pourrait

être comme suit :

Figure N°12 Modélisation en Flacon

Conseil : il faut éviter floconner

à tort et à travers. En effet, pour garder une structure simple,

gérable et compréhensible, on utilise le plus possible la

modélisation en étoile. La modélisation en flocon

n'intervenant que lorsque des problèmes de performances apparaissent ou

sont facilement prédictibles. Une règle informelle en BI

préconise de ne floconner que si l'on a la relation (11000).

C'est-à-dire que si l'on réussit à créer une

hiérarchie de deux dimensions

Mémoire KIAKA MUSITU Héritier Page 39

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 40 sur 91

avec une ligne de la dimension père (groupe produit par

exemple) faisant référence à plus de 1000 lignes de la

dimension fille (produit par exemple). Dans ce cas, il est peut être

temps de penser aux flocons.

II.11.3. Modélisation en Constellation

Une constellation est une série d'étoiles ou de

flocons reliées entre eux par des dimensions. Il s'agit donc

d'étoiles avec des dimensions en commun. Un environnement

décisionnel idéal serait une place où il serait possible

de naviguer d'étoile en étoile, de constellation en constellation

et de DataMart en DataMart à la recherche de l'information si

précieuse.

Un des indicateurs clés d'une bonne conception

d'entrepôt est la grosseur des constellations. En effet, plus la

constellation est grosse, plus cela veut dire que vous avez

réutilisé vos dimensions, et qui dit réutilisation de

dimension, dit dimensions complètes, centralisées et avec une vue

orientée entreprise.

II.11.4. Modélisation en Grappe

Ce schéma en grappe est une dérivation de ces

deux schémas pour en former un troisième. Kimball déclare

qu'un schéma en flocon n'est pas optimal, car il est trop complexe.

Toujours pour les mêmes raisons de simplification des tables, afin de

pouvoir trouver facilement les informations dans l'entrepôt, le

schéma en grappe apparait alors comme un compromis entre le

schéma en étoile et le schéma en flocon.

II.12. APPROCHES DE MISE EN PLACE D'UN DATA

WAREHOUSE

Il existe plusieurs approches pour mettre en place un

Datawarehouse. Par contre seulement trois approches sont communes, il s'agit de

l'approche « Top-Down » prônée par Inmon, l'approche

« Bottom-up » de Kimball et l'approche « Hybride » qui

dérivent des deux premières approches.

Mémoire KIAKA MUSITU Héritier Page 40

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 41 sur 91

II.12.1.Approche Top-down

C'est la méthode la plus lourde, la plus contraignante

et la plus complète en même temps. Elle consiste en la conception

de tout entrepôt (toutes les étoiles, puis en la

réalisation de ce dernier. Imaginez le travail qu'une telle

méthode implique : savoir à l'avance toutes les dimensions et

tous les faits de l'entreprise, puis réaliser tout ça... Le seul

avantage que cette méthode comporte est qu'elle offre une vision

très claire et très conceptuelle des données de

l'entreprise ainsi que du travail à faire.

II.12.2. Approche Bottom-up

C'est l'approche inverse, elle consiste à créer

les étoiles une par une, puis les regrouper par des niveaux

intermédiaires jusqu'à l'obtention d'un véritable

entrepôt pyramidal avec une vision d'entreprise. L'avantage de cette

méthode est qu'elle est simple à réaliser (une

étoile à la fois), l'inconvénient est le volume de travail

d'intégration pour obtenir un entrepôt de données ainsi que

la possibilité de redondances entre les étoiles (car elles sont

faites indépendamment les unes des autres).

II.12.3. Approche Middle-out

C'est l'approche hybride, et conseillée par les

professionnels du BI. Elle consiste en la conception totale de l'entrepôt

de données (concevoir toutes dimensions, tous les faits, toutes les

relations), puis créer des divisions plus petites et plus

gérables et les mettre en oeuvre. Cela équivaut à

découper notre conception par éléments en commun et

réaliser les découpages un par un. Cette méthode tire le

meilleur des deux précédentes sans avoir les contraintes. Il faut

juste noter que cette méthode implique, parfois, des compromis de

découpage (dupliquer des dimensions identiques pour des besoins

pratiques.

Mémoire KIAKA MUSITU Héritier Page 41

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 42 sur 91

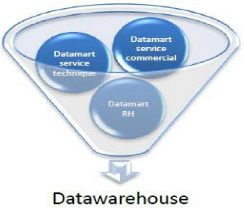

II.13. LE MAGASIN DE DONNEES

II.13.1. Introduction

Le Datawarehouse étant, en général,

très volumineux et très complexes à concevoir, on a

décidé de les diviser en « bouchées » plus

faciles à créer et entretenir. Ce sont les Datamart. On peut

faire des divisions par fonction (un datamart pour les ventes, pour les

commandes, pour les ressources humaines) ou par sous-ensemble

organisationnel

(un datamart par succursale). Nous verrons plus tard comment

organiser les datamarts pour créer un entrepôt proprement dit

[3].

II.13.2. Définition

Un Datamart littéralement en anglais magasin de

données est un sous-ensemble d'une base de données

décisionnelle utilisé en informatique décisionnelle : il

est généralement exploité en entreprise pour restituer des

informations ciblées sur un métier spécifique, constituant

pour ce dernier un ensemble d'indicateurs à vocation de pilotage de

l'activité et d'aide à la décision. Un Datamart, selon les

définitions, est issu ou fait partie d'un Data Warehouse, et en reprend

par conséquent la plupart des caractéristiques.

Le Datamart est un ensemble de données ciblées,

organisées, regroupées et agrégées pour

répondre à un besoin spécifique à un métier

ou un domaine donné. Il est donc destiné à être

interrogé un panel de données restreint à son domaine

fonctionnel, selon des paramètres qui auront été

définis à l'avance lors de sa conception.

De façon plus technique. Le DataMart peut être

considéré de deux manières différentes,

attribuées aux deux principaux théoriciens de l'informatique

décisionnelle, Bill Inmon et Ralph Kimball :

Mémoire KIAKA MUSITU Héritier Page 42

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 43 sur 91

Définition d'Inmon : Le

Datamart est un sous- ensemble du Datawarehouse, constitué au niveau des

détails et à des niveaux plus agrégés, permettant

de restituer tout le spectre d'une activité métier. L'ensemble

des Datamarts de l'entreprise constitue le Datawarehouse.

Définition de Ralph Kimball :

l'entrepôt de données est constitué peu à peu par

les Datamarts de l'entreprise, regroupant ainsi différents niveau

d'agrégation et d'historisation de données au sein d'une

même base.

II.13.3 Structure physique et théorique

Au même titre que les autres parties de la de base de

données globale de l'entreprise, les Datamarts sont stockés

physiquement sur disque dur par un système de gestion de bases de

données relationnelle hébergé sur un serveur.

Le Datamart est souvent confondu avec la notion d'Hypercube

OLAP ; il peut de fait être représenté par un modèle

en étoile ou en flacon dans une base de données relationnelle

(notamment lorsqu'il s'agit de données élémentaires ou

unitaires non agrégées).

II.13.4 Place du DataMart dans la structure de

données

Le Datamart se trouve en toute fin de la chaine de traitement

de l'information. En règle générale, il se situe en aval

d'un Datawarehouse plus global à partir duquel il est alimenté,

dont il constitue en quelque sorte un extrait.

II.13.5 Interaction avec les utilisateurs

Un DataMart forme la principale interaction entre les

utilisateurs et les systèmes informatiques qui gèrent la

production de l'entreprise. Dans un DataMart, l'information est

préparée pour être exploitée brute par les personnes

du métier auquel il se rapporte. Pour ce faire, il est appelé

à être

Mémoire KIAKA MUSITU Héritier Page 43

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 44 sur 91

utilisé via des logiciels d'interrogation de bases de

données (notamment des outils de Reporting) afin de renseigner ses

utilisateurs sur l'état de l'entreprise à un moment donné

(stock par exemple) ou sur son activité (flux).

La préparation de la donnée pour une utilisation

directe, inhérente au Datamart, peut revêtir plusieurs formes. Il

faut noter que toutes représentent une simplification par rapport au

niveau de données inférieur : on peut citer pour exemple :

- L'agrégation de données : Le DataMart ne

contient pas le détail de toutes les opérations qui ont eu lieu,

mais seulement des totaux, repartis par groupements.

- Le retrait de données inutiles : Le DataMart ne

contient que les données qui sont strictement utiles aux

utilisateurs.

- L'historisation de données : le DataMart contient

seulement la période de temps qui intéresse les utilisateurs.

II.13.6. Intérêt et limites

Les Datamarts étant des extraits simplifiés du

détail des données de l'entreprise, ils présentent un

grand intérêt pour des requêtes identifiées et

répétitives ; il est plus facile pour le système

d'interroger un DataMart qui ne contient que le nécessaire que d'avoir

à cerner et à trier toute la base. Par ailleurs, les Datamarts

permettent de classifier et de clarifier l'information, de manière

à ce que chaque métier ait accès à des chiffres

correspondant à ses attentes fonctionnelles, sans être

pollué par des données contigües.

Le Datamart minimise la complexité informatique. Il est

donc facile de se concentrer sur les besoins des utilisateurs.

En revanche, les choix de simplification qui donnent lieu aux

Datamarts rendent ceux-ci naturellement moins flexibles ; des demandes

d'utilisateurs sortant de leur cadre habituel requièrent

fréquemment d'interroger la base à un autre niveau,

générant des coûts de développement ou la

création de solutions de rechange. Des problèmes peuvent de fait

survenir lorsque les Datamarts constituent l'unique moyen d'accès aux

données pour l'utilisateur final.

Mémoire KIAKA MUSITU Héritier Page 44

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 45 sur 91

Chapitre Troisième : PRESENTATION DE LA

DIRECTION GENERALE DES

IMPOTS.

III.1. PRESENTATION DE LA DIRECTION GENERALE DES

IMPOTS

III.1.1. Historique et Nature Juridique de la Direction

Générale des Impôts

La Direction Générale des Impôts, DGI en

sigle, est une entité publique dotée de la personnalité

juridique et chargée de la mobilisation des recettes fiscales de l'Etat

en République Démocratique du Congo.

Le Ministère des Finances, précisément le

Secrétariat Général aux Finances avait sous son

autorité des directions telles que le Trésor, la

Comptabilité, l'Informatique, la Gestion de la Dette Publique, la

Douane, les Contributions,...

Avec l'évolution dictée par le temps et les

circonstances d'une part, et le souci de rendre plus efficace et plus

efficiente la gestion de ces services d'autre part, certaines directions ont

été émargées de la tutelle du Secrétariat

Général aux Finances pour devenir des entreprises autonomes,

c'est le cas de la Direction des douanes qui deviendra Office des Douanes et

Accises jusqu'à devenir par la suite Direction Générale

des Douanes et Accises, de la Gestion de la Dette Publique devenue Office de

Gestion de la Dette Publique.

La Direction des Contributions n'a pas, elle aussi

échappée à cette situation. Ainsi, il a été

proposé la création d'une structure nationale, jouissant de la

compétence générale, exclusive et financière qui

lui permettrait d'avoir un budget de fonctionnement conséquent, d'un

effectif qualifié, adapté à ses attributions et

bénéficiant d'un barème amélioré, motivant

et des services de bases efficaces.

Mémoire KIAKA MUSITU Héritier Page 45

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 46 sur 91

Le 10 mars 1988, l'ordonnance loi n°88/039 portant

création de la Direction Générale des Contributions fut

signée. Elle sera modifiée et complétée par

l'ordonnance loi n°89/101 du 12 mai 1989.

En 1991, suite à l'évolution de la

matière fiscale et des nouveaux impératifs de fonctionnement, une

restructuration de la DGC sera décidée, celle-ci sera suivie d'un

autre, celle de 1994.

En décembre 1999 sera signé un « nouveau

cadre organique aménagé ». Cette nouvelle restructuration

signée par le Vice - ministre aux Finances sera transmise à la

DGC par la lettre n°377/CAB/VMIN/FIN/99 du 21 décembre 1999 et sa

mise en application sera effective en 2000.

Parmi les innovations du nouveau cadre organique

aménagé nous citons la scission de la Direction Urbaine des

Contributions en deux nouvelles Directions Urbaines des Contributions

respectivement celles de Kinshasa - Est et celle de Kinshasa - Ouest.

Le 02 mars 2003, le décret n°017/2003 portant

création de la Direction Générale des Impôts est

signé en annulation des ordonnances lois n°88/039 et 89/101.

La nouvelle structure est placée sous l'autorité

du ministère ayant les finances dans ses attributions et son

siège social se trouve au croisement des avenues DES MARAIS et HAUT -

CONGO à KINSHASA/GOMBE - RDC.

III.1.2. Mission de la Direction Générale des

Impôts

L'article 2 du décret n°17/2003 stipule que : la

Direction Générale des Impôts exerce, dans le cadre des

lois et règlements en vigueur, toutes les missions et

prérogatives en matière fiscale.

La Direction Générale des Impôts est donc

chargée d'étudier et de soumettre à l'autorité

compétente les projets de lois, de décrets et

arrêtés en

Mémoire KIAKA MUSITU Héritier Page 46

Conception d'un Datamart pour le pilotage du système de

gestion des impôts (cas de la DGI)

Page 47 sur 91

matière fiscale. Elle doit être consultée

pour tout texte ou toute convention à incidence fiscale ou tout

agrément d'un projet d'investissement à un régime fiscal

dérogatoire.

III.2. OBJECTIF

L'objectif principal des services de la DGI est la maximisation