CHAPITRE 1 : L'EVALUATION

DES CONTROLES PORTANT SUR LES PROCESSUS TRANSACTIONNELS D'UNE ENTREPRISE DE

TRAVAIL TEMPORAIRE

es contrôles décrits dans le premier chapitre de

cette partie sont ceux qui couvrent les risques liés aux processus

transactionnels significatifs des ETT et spécifiques à son

activité ou son organisation à savoir :

- le processus de détermination du chiffre d'affaires ;

- le processus de comptabilisation des charges du personnel

intérimaire;

- et le processus de décaissement des dettes fournisseurs

des agences.

Ces processus sont jugés comme les plus significatifs

d'une entreprise de travail temporaire au regard des spécificités

de la détermination du chiffre d'affaire des ETT, du volume des

bulletins de paie générés inhérent à

l'activité et de la décentralisation de la majeure partie des

achats de l'entreprise en agences.

Un des autres processus significatifs d'une ETT est la

comptabilisation des paies des salariés permanents. Au regard de la

proximité des contrôles mis en place au sein de ce processus avec

celui de la paie des intérimaires, il n'a pas été

jugé pertinent d'indiquer ces éléments redondants. Le

commissaire au compte pourra s'inspirer de l'évaluation des

contrôles de la paie des intérimaires.

La démarche proposée, est de se concentrer sur

les risques et assertions significatifs attachés aux différents

processus, d'apporter une description précise des risques en question,

de décrire un contrôle pertinent généralement mis en

place par les ETT afin de détailler pas à pas une démarche

empirique d'évaluation de la conception et de l'efficacité

opérationnelle de ces contrôles par le commissaire aux comptes.

Section 1. Le contrôle

interne du processus de comptabilisation du chiffre d'affaire

1.1. Les étapes du processus de comptabilisation du

chiffre d'affaire d'une ETT

Le chiffre d'affaires présenté dans les

états financiers d'une ETT est composé de la différence

entre les prestations facturées aux entreprises utilisatrices et les

remises qui leur sont accordées. Ces remises consenties résultent

généralement de la conclusion de contrats-cadres qui est courante

dans les ETT.

Les étapes constitutives de reconnaissance du chiffre

d'affaires sont donc :

- Étape 0 : Conclusion d'un contrat-cadre avec

l'entreprise utilisatrice

- Étape 1 : Demande d'une entreprise utilisatrice

- Étape 2 : Conclusion d'un contrat de mise à

disposition

- Étape 3 : Réalisation de la mission par

l'intérimaire

- Étape 4 : Validation du relevé d'heures par

l'entreprise utilisatrice

- Étape 5 : Émission d'une facture en lien avec les

heures issues des relevés et le taux prévu au contrat de mise

à disposition

- Étape 6 : Comptabilisation du chiffre d'affaires

associé à cette facture

- Étape 7 : Émission d'un avoir en lien avec les

termes du contrat cadre

- Étape 8 : Comptabilisation de la remise en diminution du

chiffre d'affaires

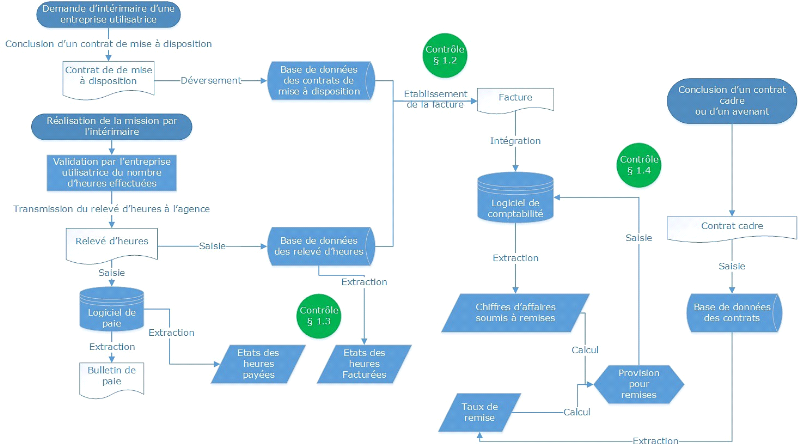

Afin de comprendre l'articulation des étapes et la

place des contrôles généralement mis en place dans les ETT,

il est préférable que le CAC établisse un flowchart

des étapes du processus. Le schéma ci-dessous donne un

exemple de ce qui est attendu ainsi que de la place des contrôles

généralement mis en place qui seront détaillés dans

les paragraphes suivants.

Seconde Partie Chapitre 1 : L'évaluation des

contrôles portant sur les processus transactionnels d'une ETT

Figure 5 : Flowchart du processus de comptabilisation du

chiffre d'affaires

|