Section

3.L'évaluation du contrôle interne du processus de paiement des

fournisseurs

3.1. Les principales étapes du processus

Les autres achats et charges externes constituent le second

poste de charges le plus significatif dans les ETT. Les flux les plus

significatifs d'achats sont ceux émanant des agences. Les principales

étapes du processus de la prise de commande aux paiements des

fournisseurs sont généralement les suivants.

1. Les agences établissent des bons de commande

2. Les commandes sont réceptionnées par les

agences

3. Les factures sont réceptionnées par les

agences

4. Les factures sont transmises au siège par les

agences

5. Le paiement des factures est effectué par le

siège

6. Les chèques/ordre de virement sont signés par

les responsables du siège

7. Les paiements sont envoyés par le siège

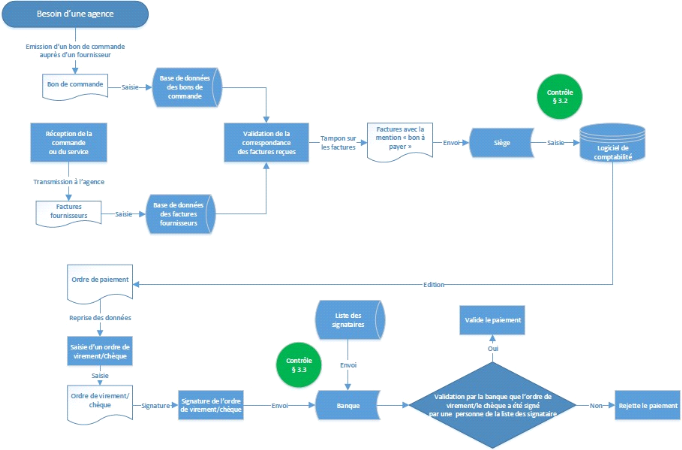

Le flow chart ci-dessous illustre l'articulation des

étapes et intègre la place des principaux contrôles

décrits dans les paragraphes suivants

Seconde Partie Chapitre 1 : L'évaluation des

contrôles portant sur les processus transactionnels d'une ETT

Figure 7 : Flowchart du processus de paiement des

fournisseurs

3.2. Le contrôle de la réalité des achats

et charges externes

3.2.1. Identification du risque à couvrir par le

contrôle

Les agences disposent d'une relative autonomie de gestion et

peuvent effectuer une partie de leurs achats sans avoir à en

référer au siège. Ainsi, il existe un risque que les

agences engagent des dépenses inappropriées, en dehors de

l'intérêt social de la société ou fictives. Cela

peut se traduire dans les états financiers par un risque que les

montants comptabilisés dans les comptes de l'entreprise ne correspondent

pas à des achats réels (réalité de la charge).

Par ailleurs, il existe un risque de fraude

caractérisée par un détournement de trésorerie. Ce

risque est le résultat de l'organisation en agence des ETT car le

personnel dispose généralement des trois éléments

nécessaires à l'accomplissement d'une fraude impactant le

paiement des fournisseurs que sont :

- l'opportunité de décider des dépenses

à engager ;

- les pressions liées aux difficultés

d'atteindre les objectifs fixés par le siège et qui conditionnent

une part importante de la rémunération du personnel des agences

;

- la rationalisation de leurs actes en raison de leur faible

rémunération fixe consécutive à la faiblesse des

marges des entreprises du secteur.

3.2.2. Description d'un contrôle

pertinent

Le contrôle pertinent pour répondre aux risques

identifiés couramment mis en place dans les ETT vise à s'assurer

que les factures des agences transmises au siège pour paiement soient

revues et approuvées par les personnes habilitées

(généralement les responsables régionaux). Le cheminement

de ce contrôle des responsables régionaux sera :

- de faire en sorte que tous les achats fournisseurs fassent

l'objet d'un bon de commande ;

- de valider en amont les bons de commande ;

- de vérifier la concordance de la facture reçue

avec le bon de commande ;

- de matérialiser cette revue par un tampon « bon

à payer » accompagné du nom et de la signature de

l'approbateur avant l'envoi de la facture au siège.

Une fois les factures reçues au siège, un second

contrôle sera mis en place au siège avant l'enregistrement

comptable des factures. L'objectif de ce contrôle sera de s'assurer que

celles-ci ont bien fait l'objet d'une approbation au préalable.

Le cheminement de ce contrôle généralement

effectué par un contrôleur de gestion sera :

- de recueillir les factures transmises par les agences ;

- de contrôler que chacune de ces factures a bien fait

l'objet d'un bon de commande ;

- de contrôler l'existence de la mention « bon

à payer » accompagnée du nom de l'approbateur et de sa

signature ;

- de s'assurer, le cas échéant, que des

explications ont été fournies par les responsables

régionaux sur l'absence de la mention.

La réalisation de ce contrôle sera

matérialisée par le contrôleur de gestion et sera revue par

le responsable de la comptabilité fournisseur.

Ce second contrôle sera testé par le CAC. Le premier

contrôle sera considéré comme un contrôle

conditionnant la réalisation du second.

3.2.3. Évaluation de la conception du

contrôle

Le tableau ci-dessous présente les facteurs devant

être pris en compte par le CAC dans sa démarche

d'évaluation de la conception du contrôle décrit. Leur

niveau d'influence permet au CAC de déterminer le temps et le niveau de

diligences à accomplir (entretien, enquête et/ou inspection) pour

obtenir les éléments probants justifiant son

évaluation.

|

Facteurs clés

|

Influence dans l'évaluation

|

|

Compétence/expérience du contrôleur

|

Néant

|

|

Autorité du contrôleur (1)

|

Moyenne

|

|

Cohérence de la fréquence (2)

|

Forte

|

|

Niveau de prévisibilité

|

Néant

|

|

Seuils d'investigation

|

Néant

|

|

Procédures de suivi en cas d'anomalie (3)

|

Forte

|

|

Dépendance à d'autres contrôles/ sources

d'information (4)

|

Forte

|

|

Dépendance au système d'information

|

Néant

|

|

L'application des différents critères au

contrôle décrit sont les suivants :

(1) le contrôle nécessite que le

contrôleur ait une autorité suffisante dans l'organisation pour

décider le cas échéant de ne pas comptabiliser une

facture

(2) Le contrôle doit être effectué

à une fréquence assez forte car un trop grand nombre de factures

à contrôler rendrait plus ardu la détection d'anomalies

;

(3) Le contrôle nécessite l'existence de

procédures concrètes de suivi des

irrégularités

constatées par le contrôleur afin d'identifier

les motifs de l'absence d'approbation de

|

la facture (ex : litige avec le fournisseur,

détection par le responsable régional d'une fraude

etc...)

(4) Le contrôle ne pourra être

considéré comme bien conçu que si les procédures

des contrôles des responsables régionaux sont également

bien conçues. Il est par conséquent nécessaire que les

procédures internes décrivent précisément les

matrices d'approbation et insistent sur la responsabilité des

responsables régionaux dans la validation des factures.

Tableau 12 : Les critères de conception du

contrôle de la réalité des achats et charges

externes

L'annexe 23.1 donne un exemple de feuille de travail à

renseigner par le CAC pour documenter les travaux effectués et des

exemples de procédures pour valider que les contrôles respectent

les critères essentiels de conception.

3.2.4. Évaluation de l'efficacité

opérationnelle du contrôle

Le nombre d'occurrences du contrôle étant

élevé, le CAC va déterminer le nombre de factures à

tester en fonction du risque associé au contrôle. Ces tests vont

consister :

- à sélectionner aléatoirement sur la

période testée un échantillon de factures

comptabilisées ;

- à s'assurer que les factures comportent la mention

« bon à payer » et la signature du responsable régional

;

- à s'assurer que la validation de ces factures sont

bien conformes aux matrices de validation établies par la

société ;

- à vérifier que le responsable régional

s'est bien assuré de la concordance entre le bon de commande et la

facture en procédant au même test de concordance ;

- à s'assurer, le cas échéant, que le

responsable de la comptabilité fournisseur a bien obtenu ses

explications cohérentes en l'absence de la mention "bon à payer"

et à vérifier la cohérence de ces explications ;

- à vérifier que, si nécessaire, une

enquête sur les suspicions de fraude ait été lancée

;

- à vérifier que, si nécessaire, une

communication du litige existant avec un fournisseur ait été

communiquée au service juridique ;

- à s'assurer que le contrôleur de gestion a

matérialisé sa revue avant la comptabilisation ;

- à observer que ce contrôle a bien fait l'objet

d'une revue matérialisée par le supérieur

hiérarchique.

L'annexe 23.2 donne un exemple de programme de travail et de

feuille de travail à renseigner permettant au CAC de documenter les

travaux effectués.

|