|

UNIVERSITE DE

LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Département des Sciences Economiques

0Incidence de la politique monétaire sur la

croissance économique en République Démocratique du

Congo

De 2003 à 2018

Septembre 2019

ParMASHALA WA MASHALA Shadrack

Mémoire présenté et défendu

en vue del'obtention du titre de licencié ensciences

économiques.

Option : Economie Monétaire

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Département des Sciences Economiques

0Incidence de la politique monétaire sur la

croissance économique en République Démocratique du

Congo

De 2003 à 2018

ParMASHALA WA MASHALA

Shadrack

Mémoire présenté et défendu

en vue del'obtention du titre de licencié ensciences

économiques.

Option : Economie Monétaire

Directeur : Pr KWESELE CHOMACHOMA Bruno

Septembre 2019

TABLE DES MATIERES

LISTE DES TABLEAUX

I

LISTE DES FIGURES

IV

LISTE DES ACRONYMES

V

EPIGRAPHE

VI

DEDICACE

VII

REMERCIEMENTS

VIII

INTRODUCTION GENERALE

1

I. PRESENTATION DU SUJET

1

II. REVUE DE LITERATURE

1

III. PROBLEMATIQUE

4

IV. HYPOTHESES

4

V. CHOIX ET INTERET DU SUJET

5

VI. OBJECTIFS POURSUIVIS

6

VII. METHODES ET TECHNIQUES

6

VIII. DELIMITATION DU SUJET

7

IX. PLAN SOMMAIRE

8

CHAPITRE 1 : APERÇUS SUR LA POLITIQUE

MONETAIRE ET LA CROISSANCE ECONOMIQUE

9

1.1. LA POLITIQUE MONETAIRE

9

1.1.1. LES APPROCHES THEORIQUES DE LA

POLITIQUE MONETAIRE

9

1.1.2. OBJECTIFS ET ROLES DE LA POLITIQUE

MONETAIRE

13

1.1.3. LES INSTRUMENTS DE LA POLITIQUE

MONETAIRE

15

1.1.4. LES CANAUX DE TRANSMISSION DE LA

POLITIQUE MONETAIRE

16

1.2. LA CROISSANCE ECONOMIQUE

19

1.2.1. APPROCHES THEORIQUES DE LA

CROISSANCE

20

1.2.2. INDICATEUR DE LA CROISSANCE

ECONOMIQUE

26

1.2.3. LES FACTEURS DE CROISSANCE

ECONOMIQUE

28

1.3. IMPACTS THEORIQUES DE LA POLITIQUE

MONETAIRE SUR LA CROISSANCE

33

1.3.1. DU POINT DE VUE CONSOMMATION ET

PRODUCTION

33

1.3.2. DU POINT DE VUE EPARGNE

34

1.3.3. DU POINT DE VUE REVENU

34

1.3.4. DU POINT DE VUE DU CREDIT

35

CONCLUSION PARTIELLE

36

CHAPITRE 2 : SITUATION MONETAIRE ET PERFORMANCE

ECONOMIQUE DE LA RDC

37

2.1. POLITIQUE MONETAIRE EN REPUBLIQUE DEMOCRATIQUE

DU CONGO

37

2.1.1. CONDUITE DE LA POLITIQUE MONETAIRE EN RDC

37

2.1.2. ÉVOLUTION DES AUTRES VARIABLES DE LA

POLITIQUE MONETAIRE

50

2.2. ÉVALUATION DE LA CROISSANCE ECONOMIQUE

EN RDC DE 2003 A 2018

57

2.2.1. ANALYSE SECTORIELLE DE LA CROISSANCE

ECONOMIQUE

58

2.2.2. ANALYSE DE LA DEMANDE GLOBALE

65

CONCLUSION PARTIELLE

71

CHAPITRE 3 : ANALYSE DE L'INCIDENCE DE LA

POLITIQUE MONETAIRE SUR LA CROISSANCE ECONOMIQUE EN RDC

72

3.1. SPECIFICATION DU MODELE

73

3.1.1. FORME FONCTIONNELLE

73

3.1.2. MODELE D'ANALYSE

75

75

3.2. ANALYSES PRELIMINAIRES

76

3.2.1. SOURCES DES DONNEES

76

3.2.2. ANALYSE DE LA STATIONNARITE

78

3.3. CORRELATION ET CAUSALITE

79

3.3.1. CORRELATION

79

3.3.2. CAUSALITE

81

3.3. DETERMINATION DE DECALAGE TEMPOREL PAR LE

CORRELOGRAMME

83

3.4. MODELISATION ARIMA

85

3.4.1. ESTIMATION DES MODELES

87

3.4.2. DIAGNOSTIC DES MODELES

88

3.4.3. INTERPRETATIONS DES MODELES

90

3.5. RESUME

92

3.6. DISCUTIONS DES RESULTATS

93

3.7. RECOMMANDATIONS

94

CONCLUSION PARTIELLE

94

CONCLUSION GENERALE

95

BIBLIOGRAPHIE

98

ANNEXES

100

Liste des tableaux

Tableau 1-1 Formule de calcul du P.I.B

1

Tableau 2-1 Objectifs final, intermédiaires

et opérationnels de la politique monétaire

44

Tableau 2-2 Evolution des facteurs des

liquidités (flux en milliards de CDF)

46

Tableau 2-3 Evolution des facteurs autonomes de la

liquidité (flux en milliards de CDF)

47

Tableau 2-4 Evolution des facteurs institutionnels

de la liquidité (flux en milliards de CDF)

48

Tableau 2-5 Evolution des Agrégats

Monétaire de la BCC de 2010 à 2017 (en millions de CDF)

50

Tableau 2-6 Evolution du crédit aux

entreprises et aux particuliers (en millions de CDF)

56

Tableau 2-7 Evolution du PIB en RDC de 2000 à

2018

57

Tableau 2-8 Contribution des différents

secteurs à la croissance économique (en point de croissance) de

2007 à 2012

59

Tableau 2-9 Contribution des différents

secteurs à la croissance économique (en point de croissance) de

2013 à 2017

59

Tableau 2-10 Contribution des différents

secteurs à la croissance économique (en point de croissance et en

pourcentage)

60

Tableau 2-11 Contribution des différentes

composantes de la demande globale à la croissance du Produit

Intérieur Brut de 2000 à 2007 (en pourcentage du PIB à

prix courants)

65

Tableau 2-12 Contribution des différentes

composantes de la demande globale à la croissance du Produit

Intérieur Brut de 2008 à 2017 (en pourcentage, aux prix de

2005)

66

Tableau 2-13 Contribution des composantes de la

demande globale à la croissance(en points de croissance)

67

Tableau 2-14 Evolution des composantes de la

demande intérieure

68

Tableau 2-15 Evolution des composantes de la demande

extérieure

69

Tableau 3-1 Opérationnalisation des

variables

75

Tableau 3-2 Statistique descriptive

76

Tableau 3-3 Test de Dickey Fuller

augmentés

78

Tableau 3-4 Matrice des corrélations entre

variables

80

Tableau 3-5 causalité au sens de Granger

81

Liste des figures

Figure 2-1 Evolution de l'objectif final de la

politique monétaire de la BCC

1

Figure 2-2 Evolution de l'objectif

intermédiaire (la masse monétaire) de la politique

monétaire de la BCC

42

Figure 2-3 Evolution de l'objectif opératoire

(la base monétaire) de la politique monétaire de la BCC

43

Figure 2-4 Evolution des mécanismes de

transmission de la politique monétaire à la BCC de 2008 à

2018 (en %)

48

Figure 2-5 Evolution du volume annuel du

refinancement (en milliards de CDF)

51

Figure 2-6 Volume annuel des transactions

interbancaires (en milliards de CDF)

51

Figure 2-7 Volume annuel des ventes du Bon BCC (en

milliards de CDF)

52

Figure 2-8 Evolution de l'encours du Bons BCC

52

Figure 2-9 Taux moyen pondéré du Bon

BCC à 7 jours et du marché Interbancaire (en pourcentage)

53

Figure 2-10 Taux d'intérêt de la BCC et

des banques commerciales (en pourcentage)

53

Figure 2-11 Taux d'intérêt réels

(en pourcentage)

54

Figure 2-12 Evolution de l'encours des

crédits (en pourcentage du PIB)

55

Figure 2-13 Structure générale des

crédits octroyés par le système bancaire (en

pourcentage)

55

Figure 2-14 Structure du crédit suivant la

monnaie (en pourcentage)

55

Figure 2-15 Structure des dépôts

suivant la monnaie (en pourcentage du total)

56

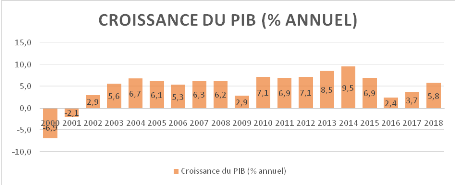

Figure 2-16 Evolution du taux de croissance du

PIB

58

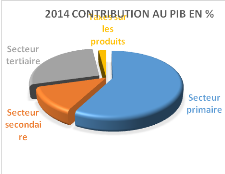

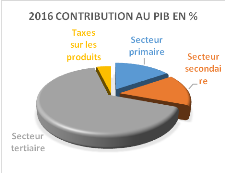

Figure 2-17 Contribution des différents

secteurs à la croissance économique (en pourcentage) 2014 et

2016

60

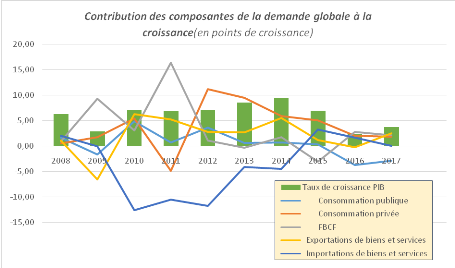

Figure 2-18 Contribution des composantes de la

demande globale à la croissance (en points de croissance)

67

Figure

3-1 Modèle théorique d'analyse

75

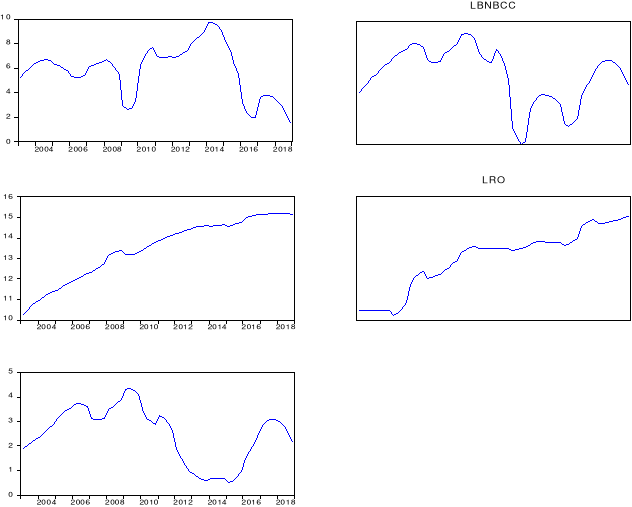

Figure 3-2 Evolution graphique des variables

77

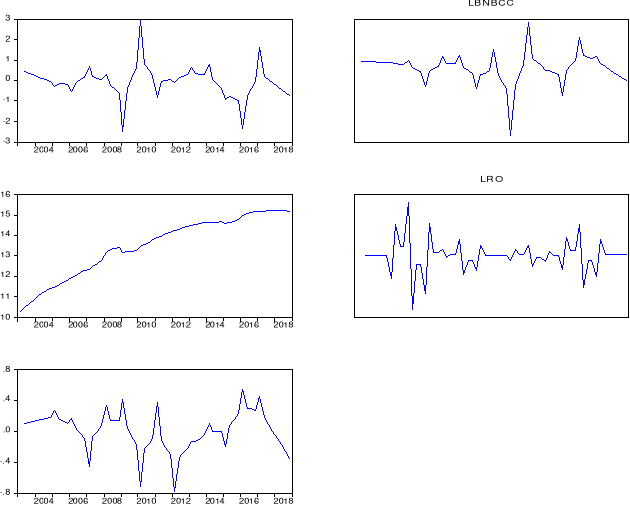

Figure 3-3 Courbes d'évolution des

séries stationnaires

79

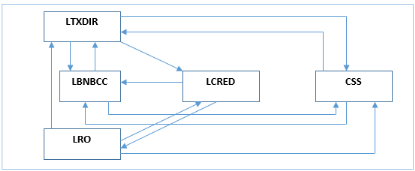

Figure

3-4 Causalité entre variables

82

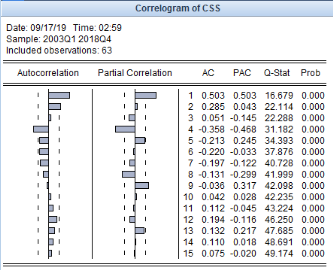

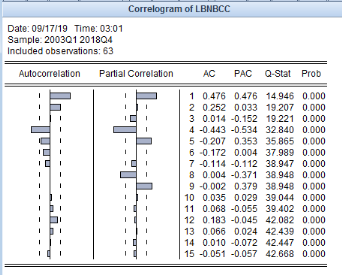

Figure 3-5 Correlogramme du taux de croissance

83

Figure 3-6 Correlogramme du taux Bon BCC

83

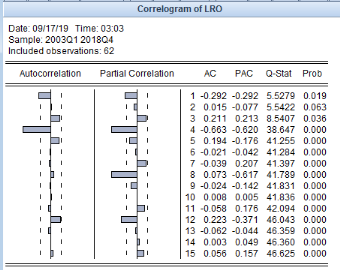

Figure 3-7 Correlogramme du niveau des

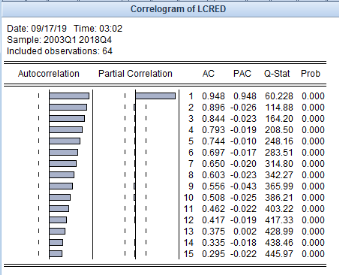

crédits

84

Figure 3-8 Correlogramme du coefficient de

réserve obligatoire

84

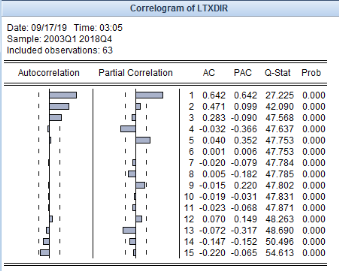

Figure 3-9 Correlogramme du taux directeur

85

Liste des acronymes

|

ADF

AEN

AIC

AIN

APN

ARIMA

BCC

BCM

BM

BNC

CDF

CNE

Css

EIC

FBCF

gn

gw

hab

IDH

IMF

INSEE

IPC

Lbnbcc

Lcred

Lro

Ltdir

ME

MN

PIB

PNB

PP

RDC

RNB

RO

SIC

Txdir

USD

|

Dukey Fuller Augmenté

Avoirs extérieurs net

Critères d'information

d'Akaike

Avoirs intérieurs net

Autres postes net

AutoRegressive - Integrated - Moving

Average

Banque Centrale du Congo

Banques créatrices de monnaie

Base monétaire

Banque nationale duCongo

Congo Démocratique franc (franc congolais)

Crédit net à l'Etat

Croissance

économique

Etat indépendant du Congo

Formation brute de capital fixe

Taux de croissance naturel

Taux de croissance garanti

Habitants

Indice de développement humain

Institutions de micros

finances

Institut National de la Statistique et des Etudes Economiques

(France)

Indice des prix à la consommation

Logarithme du taux des Bons BCC

Logarithme des crédits accordé à

l'économie

Logarithme du coefficient de réserve obligatoire

Logarithme du taux directeur

Monnaies étrangères

Monnaie nationale

Produit intérieur brut

Produit

national brut

Phillips - Perron

République Démocratique du

Congo

Revenu national brut

Réserve obligatoire

Critère d'information de

Schwarz

Taux directeur

United States Dollar (dollar des Etats Unis)

|

EPIGRAPHE

«

La

difficulté n'est pas de comprendre les idées nouvelles, mais

d'échapper aux idées anciennes »

John Maynard Keynes

DEDICACE

A Mes chers parents, Pierre Mashala et Régine

Mputu,

Je dédie ce travail.

REMERCIEMENTS

Au bout de cinq années de travail, joie, peine, mais

surtout de formation et d'orientation, nous voilà au terme de notre

parcours académique, fruit d'efforts multiples et d'un dur labeur

consentis. Cela aura été difficile certes, mais nous ne pouvons

que reconnaitre son apport positif dans plusieurs aspects de notre vie. C'est

ainsi que dans le but de l'obtention de notre diplôme de License en

économie monétaire au sein de la faculté des sciences

économiques et de gestion, il nous est demandé de rédiger

ce présent en guise de mémoire.

Ce ne pas exclusivement par nos propres efforts qu'a pu naitre

ce travail, mais plutôt par la contribution de plus d'une personne que

nous ne pouvons énumérer explicitement. Ainsi qu'il nous soit

permis d'exprimer à l'endroit des personnes qui, activement ou

passivement, ont contribué à la rédaction du

présent ouvrage nos sincères remerciements.

Au Dieu tout puissant, créateur du ciel et de la terre,

pour le souffle de vie quotidien, pour son orientation dans toutes nos

activités, pour l'amour inconditionnel du seigneur Jésus-Christ

et son soutien depuis notre naissance.

A monsieur le Professeur KWESELE CHOMACHOMA Bruno, pour avoir

accepté la direction du présent travail malgré ses

multiples occupations, nous exprimons nos vifs sentiments de remerciements,

également à Monsieur CHALWE Davidpour son suivi et son

encadrement.

Au corps académique et scientifique de la

faculté des sciences économiques et de gestion, plus

particulièrement à ceux du département d'Economie, pour

toutes les dispositions mises en place pour notre formation et notre suivi, nos

remerciements vous sont adressés.

A tous les miens que j'aime tant, ma famille, mon père

Pierre MASHALA, ma mère Régine Mputu, mes frères et

soeurs, Patience, Patrick, Godefroy, Clémence, Elda, Jénovic et

Benjamin (MASHALA). A tous mes amis du plus proche au simple collègue

d'auditoire, (Abigail Tshikaji, Mike Amani, Depy Mbala, Heiz Mwehu, Amisi

Kawaya, Zoe Mulumba, Garix Madimba, Victor Fungamali, Cedrick Imbi, Youri

Mwenda, Mathieu Kabangu, Remy Cimungu, Gilbert Tumbula, Guenole Mban, Carlos

Kabulo, Rodrigue Itono, Elie Mayo, Dan Murisho, Ozé, Daniel, Huguette

Meta, Diems Mbembe, Jordi, Patient Gindu) le nombre est si grand que je ne

saurais tous les citer, je vous aime et vous remercie pour votre concours

à cette oeuvre.

MASHALA WA MASHALA Shadrack

INTRODUCTION GENERALE

I.

PRESENTATION DU SUJET

Ayant connu de nombreuses mutations, l'économie

congolaise a souvent été buttée à des

problèmes liés à sa conduite ; de ce fait, elle se doit

d'optimiser tous ses instruments de façon à atteindre les quatre

objectifs macroéconomiques qui sont le plein emploi, l'équilibre

extérieur, la stabilité des prix et plus particulièrement

la croissance, car cette dernière est sans doute la plus importante pour

accéder au développement.

La République Démocratique du Congo est

contrainte à faire face aux multiples fluctuations, sa croissance

évolue en dents de scie. Cela est sans doute dû au fait que

l'économie est totalement extravertie, la balance commerciale est

déficitaire car le pays importe plus qu'il n'exporte. Un changement par

exemple du prix des produits miniers fixé par le marché

international affecte de façon profonde l'équilibre

général de l'économie nationale.

Dans le but d'atténuer les fluctuations en ce qui

concerne la croissance à court terme, les dirigeants en charge des

politiques économiques utilisent les divers instruments sous forme des

politiques conjoncturelles qui sont la politique budgétaire et la

politique monétaire.

La politique monétaire poursuit les objectifs de toute

politique conjoncturelle, mais l'un de plus important pour elle est sans doute

la stabilité des prix. De ce fait le plus difficile pour la R.D.Congo

est l'arbitrage entre croissance et inflation car pour obtenir un

équilibre au niveau des prix il faut renoncer à un certain niveau

de croissance du fait que cette dernière évolue dans le

même sens que l'inflation.

Il est ainsi question dans ce travail d'identifier, d'analyser

et d'expliquer l'apport de la politique monétaire dans sa conduite par

la Banque Centrale du Congo (B.C.C) sur la croissance économique en

République Démocratique du Congo.

II. REVUE

DE LITERATURE

1. Revue théorique

La théorie classique : La

théorie quantitative de la monnaie tire son fondement des travaux de

l'économiste J.B.SAY(1767-1832) qualifiés de loi de

débouchés qui se résume par les formules suivantes :

« l'offre crée sa propre demande » et « les produits

s'échangent contre des produits » et qui est basée sur

l'équation quantitative formulée sous sa forme la plus connue par

FISCHER (1911). Selon la théorie quantitative la monnaie est neutre et

n'agit pas sur le niveau de la production et des échanges. De ce fait,

la politique monétaire ne peut influencer que le niveau des prix et cela

uniquement à court terme.

La théorie Keynésienne(les

principes de l'action par la monnaie, la politique monétaire dans le

cadre du modèle IS-LM) : J.M Keynes (1923) a montré les limites

de la loi des débouchés, la monnaie peut être

recherchée pour elle-même. Pour lui la politique monétaire

doit consister en une interventioncontracyclique. Il met en concurrence la

politique monétaire avec l'autre grande politique budgétaire. Si

l'action par le budget estpréférable, la politique

monétaire doit être accommodante. De ce fait la politique

économique doit rechercher un dosage adéquatde ces deux

politiques (le «POLICY MIX).D'autre part, le taux d'intérêt

joue un rôle central dans la conduite de la politique économique,

et ce, en faisant varier la quantité de monnaie disponible. Mais

surtout, le taux d'intérêt influence le coût du capital et

agit sur la décision d'investir : un bas taux d'intérêt est

favorable pour les investissements, dès lors que ceux-ci sont

décidés en comparant le taux de rendement interne et le taux

d'intérêt ambiant. Et par le jeu du multiplicateur de

dépenses, ces investissements supplémentaires accroissent le

revenu global. C'est l'ensemble de ces relations que le modèle IS-LM

formalise.Le modèle IS-LM est celui de la « synthèse

classico-keynésienne », la demande de monnaie keynésienne

est située dans un cadre d'équilibre général des

marchés de type walrassien. Le modèle repose sur la distinction

dans l'économie entre deux secteurs, celui réel et celui

monétaire.

L'approche monétariste : neutraliser l'influence

déstabilisante de la monnaie

Les monétaristes (économistes libéraux)

sont contre l'intervention de l'Etat dans l'économie. Seule la politique

monétaire est tolérée si elle met fin aux variations

désordonnées de l'offre de monnaie qui provoquent les

fluctuations de la production et des prix. La politique monétaire

monétariste critique et part en l'encontre de celle keynésienne.

M.FRIEDMAN et F.HAYEK, sont d'avis que les politiques keynésiennes sont,

dans les meilleurs des cas, inefficaces. Au pire, elles viennent aggraver les

difficultés qu'elles prétendent résoudre tel dans les

années soixante-dix (dérapages inflationnistes) durant la crise

du choc pétrolier. Les raisons théoriques de la critique reposent

principalement sur la contestation du rôle des taux

d'intérêt. La demande de monnaie est, selon M.FRIEDMAN, faiblement

élastique au taux d'intérêt dont les variations n'ont que

peu d'impact sur la demande globale.

Une autre critique tient au fait que la création

monétaire est aux mains des autorités, ce qui leur confie un

pouvoir trop grand. Ils sont en effet tentés d'assujettir

l'émission monétaire à leurs objectifs de survie

politique.

2. Etat de la question

KIBABELA P. R. (2009), dans son travail

intitulé « Incidence de la politique monétaire sur le niveau

général de prix en R.D.Congo de l998 à 2009 »,

affirme que la politique monétaire de la BCC agit inefficacement sur le

niveau général des prix. Le caractère inopérant de

la politique monétaire sur le niveau général des prix en

République Démocratique du Congo découle du mauvais

agencement des instruments directs et indirects (mauvaise politique

d'encadrement des crédits, absence de la politique d'open Market).

BAHATI R. (2010), dans son mémoire

« Politique monétaire et croissance économique en

RDC », est parti d'un constat selon lequel la politique

monétaire à travers ses objectifs a eu une incidence sur la

croissance économique dans l'ensemble du pays au moment où le

pays venait de traverser une grande période de conflit armé dans

certaines provinces. En outre, la dollarisation de l'espace monétaire

engendre une dépréciation de la monnaie nationale, tous ces

facteurs rendent la politique de réforme monétaire en R.D.Congo

moins influente sur les agrégats économiques du pays.

UWIRA W. J.C. (2016) dans son mémoire

« Efficacité de la politique monétaire sur la

stabilité de taux de change en République démocratique du

Congo de 1998 à 2014 » affirme que de 1998 à

2014, la masse monétaire a influencé positivement (apport

négatif) le taux de change de la RDC, ses analyses ont

démontré que si la masse monétaire augmente de 10%, il y

aura aussi une augmentation du taux de change de 482 %. Pour lui, ce

phénomène prouve que la politique monétaire de la Banque

Centrale du Congo en matière de la stabilité de taux de change

n'est pas efficace car une petite augmentation de la masse

monétaire entraine une augmentation très sensible du taux de

change.

En outre, il affirme également que le taux

d'intérêt a influencé négativement (apport positif)

le taux de change de la RDC durant sa période d'étude,

ses analyses ont démontré qu'une augmentation du taux

d'intérêt de 10% entraine une diminution du taux de change de

21,8%. Cette diminution du taux de change de 21,8% par le taux

d'intérêt n'est pas efficace par rapport à son augmentation

de 482% par la masse monétaire. C'est ce qui entraine une

instabilité du taux de change car son influence positive par la masse

monétaire n'est pas équilibrée avec son influence

négative par le taux d'intérêt.

III.

PROBLEMATIQUE

La problématique est définie comme étant

la présentation d'un problème sous différents

aspects ; pour un travail scientifique, elle est l'ensemble des questions

auxquelles le chercheur va tâcher de répondre le long de son

travail.

Les politiques économiques ont pour but d'atteindre les

quatre objectifs macroéconomiques. De ce fait, elles usent des divers

instruments tels que le taux d'intérêt directeur pour la politique

monétaire. En République Démocratique du Congo

l'institution en charge de la politique monétaire est la Banque Centrale

du Congo (BCC).

La BCC, depuis quelques années, s'est vue prendre une

place très importante dans la conduite de l'économie nationale.

De lors, nous avons remarqué que le pays connaît une croissance

effective. Bien qu'accompagné des fluctuations, le PIB réel sur

base de l'année 2005 est passé de 4 602 626,4 millions de CDF en

2000 à 10 092 840,2 millions de CDF en 2014 (rapport annuel BCC 2017).

Cela prouve à suffisance les efforts fournis par le pouvoir public pour

réaliser les objectifs économiques malgré l'inflation qui,

évoluant dans le même sens que la croissance économique,

rend un tout petit peu mitigé le bilan de la BCC.

Ainsi après avoir observé tout cela, nous nous

devons de répondre aux questions suivantes:

- Quel est apport total de la politique

monétaire menée par la BCC dans l'évolution du PIB en

R.D.Congo ?

- Quels pourraient être les

éléments qui limitent les effets de cette

dernière ?

IV.

HYPOTHESES

Dans le cadre de la présente étude, nous

signalons dès le départ que la politique

monétairemenée par la BCC, malgré le fait qu'elle tend

à atteindre ses objectifs n'a pas d'impacts considérables sur le

développement économique de la République

Démocratique du Congo. Eu égard aux problèmes ainsi

évoqués, quelques hypothèses peuvent être

formulées :

? Il est évident que la politique monétaire en

R.D.Congo peut avoir un impact positif sur le niveau de production en usant des

bons instruments, et en optant pour des meilleures voies de transmission. Ainsi

les entreprises pourront avoir facilement accès aux crédits, cela

grâce à un encadrement et une sélectivité des

crédits optimal;

? Une bonne politique de gestion de crédit permettrait

aux banques commerciales d'avoir plus de garantie pour poursuivre leurs

activités et diminuer considérablement un certain nombre des

risques bancaires. Le crédit permet d'accroitre le niveau de la demande

(consommation et investissement) qui, comme le montre la théorie

keynésienne, stimule la production ;

? Une gestion parfaite du taux directeur a un impact non

négligeable sur la production, car ce dernier détermine le niveau

des investissements. Il en est de même pour la quantité de la

masse monétaire, plus de monnaie en circulation incite à la

consommation et à la production ;

? Parmi les limites de la politique monétaire en

R.D.Congo, il y a sa non-indépendance, la prédominance de la

politique budgétaire, le faible taux de bancarisation, le niveau

élevé du secteur informel et surtout le taux élevé

du niveau de dollarisation de l'économie ;

? Le secteur minier est le principal acteur de la croissance

en R.D.Congo. Le boom minier de la fin de la première décennie

du 21e siècle a fortement influé sur le PIB. En outre,

l'apport du système financier n'est pas à négliger, la

naissance de plusieurs banques commerciales a conduit à la bancarisation

des divers agents et a permis à ce que la banque puisse retrouver sa

place d'intermédiaire dans le circuit économique. Ainsi la BCC a

pu bénéficier de cette situation pour mener à bien sa

politique monétaire ;

? Le rôle de la politique monétaire est en

continuel accroissement, le système financier commence à

être de plus en plus indispensable dans la conduite de l'économie

et permet ainsi de donner à la BCC une plus grande marge de manoeuvre

dans sa politique monétaire.

V. CHOIX

ET INTERET DU SUJET

La croissance économique conduisant à un

progrès durable est le fruit d'une bonne gouvernance, mais

également d'un bon usage des politiques économiques. Ces

dernières doivent être conduites de façon efficace.

a. Personnel

Dans un cadre privé, nous avons opté pour ce

sujet parce qu'il nous est demandé à la fin de notre parcours

académique de rédiger un travail scientifique se basant sur une

situation réelle observée. La situation monétaire en

République Démocratique du Congo nous a toujours tenus à

coeur, l'étudier et l'analyser est une tâche enthousiasmante pour

nous. Cette étude nous permettra en même temps d'évaluer et

d'améliorer les acquis obtenus durant notre cursus académique.

b. Scientifique

Cette étude nous motive car elle nous permet ainsi de

contribuer tant soi peu à cette oeuvre générale et

collective qui est la continuité et l'évolution de la science.

Nous espérons de ce fait que nos analyses et résultats aiderons

et permettrons à d'autres scientifiques d'approfondir le sujet.

c. Pratique

Il y a quelques années, la Banque Centrale du Congo fut

reformée et a retrouvé sa place qu'elle avait dû perdre

dans le passé suite aux instabilités politiques. Vu les enjeux

induits par ce changement dans l'économie nationale et

la croissance que connait le pays depuis le début du XXIe

siècle, il est judicieux d'analyser le lien existant entre ce deux

phénomènes.

VI. OBJECTIFS POURSUIVIS

a. Objectif général

L'objectif général de notre travail est

d'évaluer l'apport que pourrait avoir la politique monétaire sur

croissance économique en RDC.

b. Objectif spécifique

Comme objectif spécifique, notre étude cherche

à analyser les impacts de la politique monétaire menée par

la BCC, par le canal du crédit, sur la croissance via l'optique de la

demande. Plus précisément, ce travail vise à

évaluer les effets des instruments de la politique monétaire sur

le niveau des crédits accordés à l'économie.

VII.

METHODES ET TECHNIQUES

La méthode scientifique désigne l'ensemble des

canons guidant ou devant guider le processus de production des connaissances

scientifique et la technique est la somme des procédés mis en

oeuvre dans un métier, un art, une science, etc.

a. La méthode

Pour ce travail nous avons opté pour les

méthodes systémique, inductive et

démonstrative.

L'analyse systémique est toute

recherche théorique ou empirique qui, partant du postulat de la

réalité, présente le caractère d'un système,

interprète et explique les phénomènes par des liens

d'interdépendance qui les relient entre eux et qui forment une

totalité. L'application de cette méthode en sciences

économiques est décisive pour les performances des notions et des

recherches économiques.

En effet, cette méthode nous permettra de

considérer la notion de systèmes qui est constituée des

éléments liés les uns aux autres et entretenant des

rapports tels que si une perturbation affectait l'un d'eux, c'est tout le

système qui est perturbé.

La méthode démonstrative

consiste à démontrer un fait, donc à le

vérifier, puis à le prouver. Cette opération peut

être mathématique lorsqu'elle est basée sur des

données chiffrées, et non mathématique dans le cas

contraire.

Dans notre analyse, cette méthode nous permettra de

faire une analyse des données chiffrées pour en déduire

des significations précises.

La méthode inductive, quant à

elle, consiste à partir d'une observation, d'une expérience pour

élaborer ensuite des concepts, des théories. Elle est une

méthode scientifique qui obtient des conclusions générales

à partir des prémisses individuelles. Nous procèderons par

inférence.

L'inférence est l'opération mentale qui consiste

à tirer une conclusion ou une conséquence à partir d'un

fait, d'un événement ou d'un énoncé.

b. La technique

En ce qui concerne la technique de recherche nous utiliserons

principalement la technique documentaire qui est un ensemble des techniques

permettant le traitement permanent et systématique des documents ou des

données incluant la collecte, le signalement, l'analyse, le stockage, la

recherche, la diffusion de ceux-ci pour l'information des usagers, et la

technique de l'observation directe par des enquêtes sur terrain.

Ces deux techniques nous permettrons de mener à bien

notre étude du fait qu'elles facilitent l'accès aux

données. Elles présentent divers avantages tels que la

simplicité et permettent un gain de temps considérable.

VIII.

DELIMITATION DU SUJET

Délimiter un sujet c'est le situer de façon

temporelle et spatiale.En ce qui concerne notre étude, les analyses sont

faites par série des périodes. En terme générale

ce travail portera sur une période de 16 ans allant de 2003 jusqu'en

2018.

Néanmoins, par manque des certaines données

antérieurs nécessaires, certaines variables serons

analysées sur des durées plus courtes.

Notre étude porte principalement sur la politique

monétaire menée par la Banque Centrale en République

Démocratique du Congo, cela dans un cadre macroéconomique.

IX. PLAN

SOMMAIRE

Outre l'introduction et la conclusion, le travail se

subdivise en trois chapitres qui se présentent de de la manière

suivante :

- Le premier chapitre porte sur les notions des bases et les

théories en rapport avec la politique monétaire et la croissance

économique.Il est subdivisé en trois parties ;la

première partie est consacrée à la politique

monétaire, la deuxième à la croissance économique

et la troisième partie démontre de façon théorique

l'apport que peut avoir la politique monétaire sur la croissance;

- Le deuxième chapitre, quant à lui, porte sur

l'évaluation de la politique monétaire et l'évolution de

la croissance économique pour la période sous étude.

Dans sa première partie de ce chapitre, nous

présenterons la Banque Centrale du Congo et nous analyserons sa

conduite. Quant à sa dernière partie, elle sera consacrée

à l'analyse de la croissance économique dans son optique de

production et de demande.

- Le troisième et dernier chapitre de ce travail

analysera, à l'aide de l'économétrie, l'incidence de la

politique monétaire sur la croissance économique via le canal de

transmission du crédit. Ensuite nous présenterons les

résultats sur lesquels nous discuterons.

CHAPITRE

1 :APERÇUS SUR LA POLITIQUE MONETAIRE ET LA CROISSANCE

ECONOMIQUE

Dans ce chapitre il sera question de présenter la

politique monétaire, ses approches théoriques, ses objectifs ses

instruments ainsi que ses différents moyens de transmission. Ensuite

nous nous attèlerons sur la croissance économique (approche

théorique, facteur et mesure) et nous finirons par démontrer

l'incidence que peut avoir la politique monétaire dans la croissance sur

le plan théorique.

1.1. LA

POLITIQUE MONETAIRE

La politique monétairese définit comme

étant l'ensemble des moyens dont disposent les Etats ou

lesautorités monétaires (la banque centrale), pour agir sur

l'activité économique par l'intermédiairede l'offre de

monnaie.Son objectif est en règle générale, d'assurer la

stabilité des prix qui estconsidérée comme un

préalable au développement de l'activité

économique. Elle tâche également d'atteindre les autres

objectifs de la politique économique, qualifiés de triangle

keynésien : la croissance, le plein emploi, l'équilibre

extérieur.

La politique monétaire est l'une des composantes de la

politique économique. Elle et la politique budgétaire constituent

la politique conjoncturelle à laquelle s'ajoute la politique

structurelle pour constituer la politique économique dans son ensemble.

La politique monétaire est de la responsabilité

des banques centrales, qui doivent à la fois favoriser la

prospérité économique grâce à leur action sur

la monnaie, et veiller sur la stabilité monétaire et

financière, mais sans agir sur les lois, les investissements publics, la

fiscalité, l'organisation du travail qui sont du domaine de

l'État.

1.1.1.

LES APPROCHES THEORIQUES DE LA POLITIQUE MONETAIRE

A.

LA THEORIE CLASSIQUE : Théorie quantitative de la monnaie

La théorie quantitative de la monnaie s'appuie sur les

thèses de l'économiste J.B.SAY(1767-1832) qualifiées de

loi de débouchés qui se résume par les formules suivantes

« l'offre crée sa propre demande » et « les produits

s'échangent contre des produits ». Dans cet univers où

l'équilibre est toujours réalisé, la monnaie ne peut

être que neutre sur le plan de la production et des revenus. On en

déduit une approche des phénomènes monétaires dont

la forme la plus élaborée est fournie par FISCHER(1911) : Il a

traduit la théorie quantitative de la monnaie intuitivement

perçue par J.BODINet formulée littérairement par J

B.Saysous une forme mathématique : MV=PT,

équation dans laquelle M représente la masse

monétaire, V la vitesse de circulation de la monnaie,

P le niveau général des prix et

T le volume des transactions. M est en général

assimilé à l'agrégat monétaire M1

(billets, pièces et dépôts à vue).

Pour FISHER, V est stable (au moins à court terme car

elle dépend des habitudes de paiement et de données

psychologiques invariables à court terme). T est également

stables car les capacités de production sont utilisées à

plein et ne peuvent varier à court terme. La démarche

quantitativiste a fait apparaître la notion très importante de la

vitesse de circulation de la monnaie (V) mais l'a également

occulté en la supposant constante. Vu que les débouchés de

la production sont automatiquement assurés, celle-ci ne peut varier que

si les capacités de production, salaire et capital, s'accroissent ; on

en déduira qu'une variation de M n'agit que sur le niveau des prix.

En ce qui concerne le de taux d'intérêt pour les

classiques, si il s'élève, on épargne davantage.

En résumé, les classiques ont été

convaincus de la dichotomie entre les sphères réelles et

monétaires de l'économie. En conséquence, le niveau

général des prix dépend directement et uniquement de la

masse monétaire. Pour contrôler l'inflation il suffit que la

banque centrale contrôle l'évolution de la masse monétaire.

Selon la théorie quantitative la monnaie est neutre et n'agit pas sur le

niveau de la production et des échanges. De ce fait la politique

monétaire ne peut influencer que le niveau des prix et cela uniquement

qu'à court terme. La neutralité de la monnaie chez les classiques

a été remise en cause par la théorie

keynésienne.

B.

LA THEORIE KEYNESIENNE

1°) Les principes de l'action par la monnaie

:

J.M Keynes (1923) a montré les limites de la loi des

débouchés. Il aexpliqué que si les individus

thésaurisent l'argent gagné afin d'attendre de meilleures

occasions(dans ce cas, la monnaie est recherchée pour elle-même),

toutel'offre ne pourra pas être écoulée. Ce qui

mènera à unesurproduction donc la monnaie est d'après lui

active.Selon la conception keynésienne le mouvement spontané

desmarchés, le jeu libre des comportements privés conduisent

à unesituation d'équilibre macroéconomique qui, sauf

exception, n'aaucune raison d'assurer le plein emploi de la main d'oeuvre. Il

y'aéquilibre de sous-emploi lorsque l'équilibre de l'offre et de

lademande globales sur le marché des biens est associé à

un excèdentd'offre sur le marché du travail : le niveau de

production estinsuffisant pour assurer le plein emploi. En sens inverse, il

y'aéquilibre de suremploi lorsque la totalité de la main d'oeuvre

estemployée mais la production réalisée est insuffisante

pour satisfairetoute la demande. Le rôle dévolu à la

politique économique est alorsfacile à définir : il doit

consister en une interventioncontracyclique : relance en situation de

sous-emploi et stabilisationen situation de plein emploi inflationniste. Dans

cette actionrégulatrice du niveau d'activité, la monnaie est

appelée à jouer unrôle.

La régulation conjoncturelle par la monnaie

présente plusieurscaractéristiques: Elle est en premier lieu

faite d'interventionsdiscrétionnaires, et écarte toute

idée de permanence, oud'automaticité. Elle est, en second lieu

pragmatique et flexible. Elleest enfin mise en concurrence, pour atteindre

l'objectif fixé, avec l'autre grande politique budgétaire. Selon

les circonstances, l'actionpar la monnaie peut être jugée la

meilleure pour stimuler (oufreiner) le mouvement de l'économie. Si

l'action par le budget estpréférable, la politique

monétaire doit être accommodante. Plusfréquemment la

politique économique recherche un dosage adéquatde ces deux

politiques : le «POLICY MIX ».

Les mécanismes qui sous-tendent le jeu de la politique

monétairesont les suivants :

o D'une part, il est pleinement reconnu que la monnaie peut

exercer des effets réels, ce qui constitue une remise en cause de la

théorie quantitative.

o D'autre part, le taux d'intérêt joue un

rôle central dans la conduite de la politique économique, et ce,

en faisant varier la quantité de monnaie disponible, les

autorités peuvent corriger les variations du taux d'intérêt

qu'elles jugent indésirables. Un accroissement de la quantité de

monnaie est de nature à satisfaire la préférence pour la

liquidité des agents, et est donc, toute chose égale par

ailleurs, un facteur de baisse du taux d'intérêt. Cette baisse

peut, d'autre part, favoriser l'activité réelle. Les canaux de

transmission de la politique monétaire « c'est à dire les

voies par lesquelles la politique monétaire influe sur le niveau et/ou

la structure de la demande et de l'offre et par là sur les objectifs

finaux de la politique économique », reposent principalement sur le

taux d'intérêt.Celui-ci exprime le choix entre détention de

monnaie et placement financier, et conditionne ainsi la substitution entre la

monnaie et les titres.Mais surtout, le taux d'intérêt influence le

coût du capital et agit sur la décision d'investir :un bas taux

d'intérêt a pour effet de rendre viable un plus grand nombre de

projets d'investissement, dès lors que ceux-ci sont

décidés en comparant le taux de rendement interne et le taux

d'intérêt ambiant. Et par le jeu du multiplicateur de

dépenses, ces investissements supplémentaires accroissent le

revenu global. C'est l'ensemble de ses relations que le modèle IS-LM

formalise.

2°)La politique monétaire dans le cadre du

modèle IS-LM :

Le modèle IS-LM est celui de la « synthèse

classicokeynésienne » : la demande de monnaie keynésienne

est située dans un cadre d'équilibre général des

marchés de type walrassien. Le modèle repose sur la distinction

dans l'économie ente deux secteurs, un secteur réel (le

marché des biens et services) et un secteur monétaire (le

marché de la monnaie). L'équilibre de l'offre et de la demande

globale sur le marché des biens et des services est donné, sous

forme réduite, par l'égalité de l'investissement I et de

l'épargne S. L'investissement I est une fonction décroissante du

taux d'intérêt i. L'épargne S est une fonction croissante

du revenu Y. En portant les valeurs du revenu en abscisse, et celle du taux

d'intérêt en ordonné, on représente la courbe IS ;

qui décrit l'ensemble des couples de valeurs de Y et de i pour

lesquelles on a égalité entre I et S. La courbe IS est

décroissante : un taux d'intérêt élevé

conduit à un investissement faible, et donc (par le jeu de

multiplicateur) à un revenu faible. Inversement, de faibles valeurs du

taux d'intérêt sont associées à des valeurs

élevées du revenu global d'équilibre.

Sur le marché de la monnaie s'opère

l'équilibre entre l'offre de la monnaie M (déterminée par

les pouvoirs publics, c'est-à-dire exogène) et la demande de

monnaie L. Celle-ci dépend des différents motifs de la

préférence pour la liquidité : une partie de la monnaie

demandée obéit aux motifs de transactions et de

précaution, et est proportionnelle au niveau du revenu global.L'autre

partie de la monnaie obéit au motif de spéculation, et est donc

une fonction décroissante du taux d'intérêt. La courbe LM

est le lieu des couples de valeurs Y et de i correspondant à

l'équilibre du marché de la monnaie.

Lorsque le niveau de revenu est bas, le montant des encaisses

de transaction est faible et corrélativement la demande de monnaie de

spéculation est forte, ce qui doit être associé à un

niveau faible du taux d'intérêt. Lorsque le revenu

s'élève, les encaisses de transaction s'accroissent au

détriment des encaisses de spéculation, ce à quoi doit

correspondre un taux d'intérêt élevé.

La courbe LM exprime donc une liaison croissante entre le

revenu et le taux d'intérêt. Mais elle dispose dans la

construction de J.HICKSd'une portion presque horizontale vers la gauche, et

presque verticale vers la droite. La partie horizontale de la courbe traduit le

fait qu'il existe un niveau minimum au-dessous duquel le taux

d'intérêt ne descendra jamais.

En reportant, avec Hansen, sur le même graphique les

courbes des différents équilibres réels et

monétaires, on obtient le diagramme IS-LM. L'intersection des deux

courbes définit le niveau de revenu et la valeur du taux

d'intérêt correspondant à l'équilibre

macroéconomique.

C. LA POLITIQUE MONETAIRE D'INSPIRATION MONETARISTE :

neutraliser l'influence déstabilisante de la monnaie

Economistes Libéraux, les monétaristes sont

contre l'intervention de l'Etat dans l'économie. Pour peu que les prix

soient flexibles et que les marchés fonctionnement librement. Seule la

politique monétaire est tolérée, si elle met fin aux

variations désordonnées de l'offre de monnaie qui provoquent les

fluctuations de la production et des prix. La politique monétaire

d'inspiration monétariste développe une critique

sévère de son homologue keynésienne. Elle tend à

lui substituer la définition de règles peu nombreuses et à

caractère automatique.

M.FRIEDMAN, comme d'ailleurs F.HAYEK, sont d'avis que les

politiques keynésiennes sont, dans les meilleurs des cas, inefficaces.

Au pire, elles viennent aggraver les difficultés qu'elles

prétendent résoudre. Elles sont notamment tenues pour

responsables des dérapages inflationnistes intervenus dans les

années soixante-dix. Les raisons théoriques de la critique

reposent principalement sur la contestation du rôle des taux

d'intérêt. La demande de monnaie est, selon M.FRIEDMAN, faiblement

élastique au taux d'intérêt dont les variations n'ont que

peu d'impact sur la demande globale. Le taux d'intérêt est de plus

contraint par les variations de la masse monétaire : une augmentation de

celle-ci provoque, dans un premier temps, et de façon temporaire, une

baisse du taux nominal. Puis le taux d'intérêt remonte, sous

l'influence de l' « effet Fisher » : le taux nominal incorpore les

anticipations d'inflation que la croissance de la masse monétaire fait

naître. Pour ces raisons il ne peut jouer le rôle de levier dans

l'action par la monnaie.

Une autre critique tient au fait que la création

monétaire est aux mains des autorités, ce qui leur confie un

pouvoir trop grand. Ils sont en effet tentés d'assujettir

l'émission monétaire à leurs objectifs de survie

politique. S'ajoute à cela une difficulté technique : les effets

de la politique monétaire se manifestent avec les délais

variables, allant d'un à plusieurs trimestres, et les interventions

à caractère contracyclique sont difficiles à organiser

correctement dans les temps. Dans ce contexte, faute de pouvoir prévoir

avec exactitude le moment où les effets attendus se manifesteront, toute

action discrétionnaire risque d'aggraver les perturbations de

l'économie.

La cause des déséquilibres étant d'ordre

monétaire, les remèdes doivent être trouvés du

côté de la monnaie. Et, puisque le déséquilibre le

plus grave qu'il faille combattre étant l'inflation, la politique

monétaire doit se voir confier un unique objectif, celui

d'empêcher la dérive des prix.

1.1.2.

OBJECTIFS ET ROLES DE LA POLITIQUE MONETAIRE

1.1.1.1. LES OBJECTIFS FINAUX

Maintenir lesconditions de croissance optimum (faible

in?ation, plein emploi) était l'objectif final de la politique

monétaire.Toutefois, trop de crédit et de monnaie contribuent

à l'accroissement excessif de la demande, provoquantune pression sur

l'appareil productif, avec des risques d'inflation et de déficit

extérieur. Inversement, peu de crédit et demonnaie peuvent

limiter le développement de la demande à unpoint où les

capacités de production ne seraient pas pleinementutilisées et

donc provoquer le sous-emploi et le chômage.

Actuellement, l'objectif final de toute politique

monétaire donne unepriorité non équivoque à la

maîtrise de l'in?ation. La recherche de cet objectif répond au

souci de créer les conditionsd'une croissance économique durable,

permettant de concilier lesautres préoccupations de la politique

monétaire, à savoir le pleinemploi et l'équilibre

extérieur.

1.1.1.2. LES OBJECTIFS INTERMEDIAIRES

Les objectifs intermédiaires de la politique

monétaire sontde trois sortes et sont ciblés sur des variables

mesurant desquantités ou des prix:les agrégats monétaires

(définition de la masse monétaire ou ducrédit), les taux

d'intérêt, et les taux de change.

Maîtriser l'accroissement de la masse monétaire

est l'undes objectifs privilégiés des monétaristes. Il

faut que la croissancede la masse monétaire soit égale au taux de

croissance del'économie réelle pour éviter toute tension

inflationniste.

Le niveau des taux d'intérêt nominaux est

l'instrument privilégiédes keynésiens : l'idée est

qu'une baisse des taux d'intérêt doit conduire à une

reprise de l'activité économique.

Il existe plusieurs types de taux d'intérêt : les

taux débiteurs et créditeurs appliqués par les banques

à leurs clients à l'occasion d'un crédit ou d'un

dépôt, le taux de refinancement appliqué aux prêts de

la banque centrale aux banques. Ce taux joue le rôle de taux directeur

car c'est lui qui influe sur les taux débiteurs et créditeurs.

Dans des économies ouvertes et de taille relativement

petite, la stabilité des taux de change est devenue un objectif

intermédiaire fondamental. Il s'agit de trouver le taux de change

d'équilibre. Un taux de change faible favorise les exportations mais est

source de tensions inflationnistes et n'incite pas à

l'amélioration des gains de productivité des entreprises

nationales, protégées de la concurrence internationale. Un taux

de change trop élevé, renchérit les exportations et risque

de conduire les entreprises les moins concurrentielles à la faillite.

Mais une relative surévaluation de la monnaie ralentit les risques

inflationnistes.

Pour ce qui est du choix des objectifs

intermédiaires,lorsque l'intermédiation bancaire est le principal

circuit de financement de l'économie, un agrégat mesurant le

crédit bancaire peut apparaître comme le meilleur objectif

intermédiaire. Ce rôle sera plutôt dévolu au taux

d'intérêt si la finance directe de marché joue un

rôle prépondérant. Lorsqu'un pays opte pour un

régime de changes fixes (comme le système européen), le

taux de change peut être retenu comme un objectif

intermédiaire.

L'intérêt majeur des objectifs

intermédiaires est d'être des variables monétaires sur

lesquelles les banques centrales peuvent agir. La politique monétaire

peut en effet influencer les fluctuations de la masse monétaire, des

taux d'intérêt et du taux de change, alors qu'elle ne peut agir

directement sur le niveau des prix, de la production ou des salaires. La

seconde utilité est d'être un « affichage » de la

stratégie de la politique monétaire.

1.1.1.3. LES OBJECTIFS OPERATIONNELS

Ce sont des variables « indicatrices » de

l'état de la politiquemonétaire. Deux séries de raisons

amènent les autorités monétairesà utiliser ces

objectifs :Les variables retenues comme objectifs intermédiaires ne

donnentpas une mesure assez précise et rapide du caractère plus

au moinsrestrictif de la politique monétaire ; les autorités

monétaires peuvent avoir besoin d'envoyer dessignaux rapides clairs et

précis et surtout munis d'un caractèreprédictif.

1.1.3.

LES INSTRUMENTS DE LA POLITIQUE MONETAIRE

C'est sontdes variables directement sous contrôle de la

banque centrale.Il existe deux principauxmoyens d'action pour la banque

centrale : L'action par la liquidité bancaire, par laquelle la banque

centraleagit sur les banques de second rang en les rendant plus ou moins

liquides ; et l'action par les taux, où la banque

centrale joue sur les trois tauxdirecteurs qu'elle contrôle (taux de

facilité de prêt marginal, taux defacilité de

dépôt, taux des opérations d'Open Market). Les variations

deces taux modifient le comportement des banques de second rang.

A. APPROCHE DIRECTIVE : elle repose sur des

instruments administratifs, desmesures règlementaires.

o Le contrôle du crédit : le premier instrument

est l'encadrement du crédit dont l'objectif est de limiter les

crédits distribués par les banques, principale source de

création monétaire. Il affecte à chaque banque une

enveloppe de crédit à octroyer. En cas de dépassement de

cette dernière des sanctions s'imposent. Avec l'encadrement du

crédit, l'Etat contrôle non seulement l'évolution globale

du créditmais influence également la répartition de

celui-ci entre les agentséconomique.

o Le contrôle des changes : c'est un dispositif ayant

pour but de limiter ou d'interdire certaines opérations nuisibles

à la stabilité des changes. Un groupe de mesure limite les

possibilités de termaillage, c'est-à-dire les achats

anticipés de devises par les importateurs ou les ventes retardées

de celles-ci par les exportateurs, opérations qui pèsent sur le

taux de change. La réglementation des changes a été

levée dans tous les pays industrialisés à économie

de marché au cours des années quatre-vingts.

B. L'APPROCHE SUGGESTIVE : repose sur des

instruments de marché, enl'occurrence le pilotage des taux courts sur le

marché interbancaire.

La banque centrale est en mesure d'orienter la

liquidité desbanques des seconds rangs parce qu'elle émet le

« high money power»,

· Réserves obligatoires : Permet aux

autorités monétaires d'agir sur lacréation

monétaire et sur les taux d'intérêt. Cet instrument

faitobligation des banques de maintenir à leur compte à la

banquecentrale un solde proportionnel à l'encours des

dépôts liquides effectués dans les banques par les agents

non bancaires.

Les réserves obligatoires ont un double rôle,

d'une part, destabilisateur automatique, et d'autre part, de frein à la

création monétaire en ponctionnant la

liquiditébancaire.

· Refinancement des banques (taux d'escompte) : le taux

d'intérêtqu'elle applique aux banques commerciales. Le

réescompte est une opération qui consiste, pour une banque

centrale, à acheter un effet avant son échéance à

une banque ou à un organisme financier qui l'a déjà

escompté, en remettant le montant de la créance, déduction

faite du taux d'escompte officiel, appelé taux de réescompte et

fixé par la banque centrale. Le réescompte est utilisé par

les banques pour se refournir en liquidité auprès de la banque

centrale.

· Opérations d'Open Market :

la banque centrale propose des liquidités aux

établissements de crédit en échange d'actifs donnés

temporairement en garantie par ceux-ci.

1.1.4.

LES CANAUX DE TRANSMISSION DE LA POLITIQUE MONETAIRE

1.1.1.4. LE CANAL DES TAUX D'INTERET ET

DES PRIX D'ACTIF

Le canal du taux d'intérêt est dans le

modèle néo-keynésien IS-LM, le mécanisme principale

de transmission de la politique monétaire. La banque centrale use du

taux directeur pour influencer le taux d'intérêt des banques

commerciaux, et ainsi diriger l'économie selon son optique. En ce sens,

elle peut soit diminuer le taux d'intérêt pour impulser

l'investissement et la demande, soit augmenter ce dernier en période de

forte inflation pour rééquilibrer l'offre et la demande.Utiliser

le taux d'intérêt pour influencer l'économie à un

effet sur le coût du capital. Le modèle IS-LM standard regorge en

son sein plusieurs limites. Il n'y a qu'un seul taux d'intérêt qui

est le taux nominal déterminé sur le marché

monétaire. Or, si les autorités monétaires

contrôlent ce dernier à court terme sur le marché

monétaire, ce sont surtout les taux d'intérêt à long

terme sur les marchés financiers qui affectent les décisions

d'investissement des entreprises.

L'usage du taux d'intérêt comme outil de

transmission de la politique monétaire à un effet de

revenu sur le patrimoine des agents économiques. Par exemple

une hausse des taux d'intérêt augment le revenu des

créanciers et par conséquent diminue celui des débiteurs.

Et une baisse de ce dernier diminue le revenu des créanciers et est

favorable aux débiteurs.

La transmission de la politique monétaire par le taux

d'intérêt conduit à l'analyse des deux autres canaux qui

lui sont intimement liés à savoir :

a) Le canal du cours des actions et le « q »

de Tobin : La théorie de l'investissement de Tobin

décrit un canal par lequel la politique monétaire affecte les

entreprises par le biais de ses effets sur la valorisation des actions. Tobin

définit le coefficient « q » comme

étant le rapport entre la valeur boursière et le coût de

renouvellement du capital. Une hausse de « q » signifie que les

nouveaux investissements productifs deviennent moins onéreux par rapport

à la valeur boursière des entreprises. Ces dernières

peuvent alors émettre des actions et en obtenir un prix

élevé. Les dépenses d'investissement augmentent par suite

de la diminution du coût relatif du capital productif. La politique

monétaire peut affecter le cours des actions et donc les dépenses

d'investissement des entreprises. Selon la conception keynésienne dans

laquelle s'inscrit Tobin, une baisse des taux d'intérêt induite

par une politique monétaire expansionniste réduit l'attrait des

obligations dont le rendement diminue par rapport à celui des actions,

ce qui suscite une hausse des cours de ces dernières.

b) Le canal du taux de change : Ce dernier

devient de plus de plus important suit à l'ouverture des

économies. Il est fortement influencer par les effets du taux

d'intérêt. Une basse du taux directeur par la banque centrale

suscite des arbitrages défavorables sur la monnaie nationale. L'attrait

des dépôts dans cette monnaie diminue par rapport aux

dépôts en devises étrangères, ce qui entraîne

une offre excédentaire sur le marché des changes dans cette

monnaie dont le taux de change se déprécie. La

dépréciation de la monnaie abaisse les prix des biens nationaux

par rapport aux biens étrangers, les exportations nettes augmentent et

par conséquent la production nationale. Ce canal joue un rôle

important dans la façon dont la politique monétaire affecte les

économies nationales. Ce rôle est également majeur sur les

prix : une appréciation du taux de change entraîne une

désinflation importée dans la mesure où elle ramène

une baisse des importations exprimée en monnaie nationale.

1.1.1.5. LES CANAUX DE CREDIT

En Usant du taux d'intérêt et du coefficient des

réserves obligatoires, La banque centrale impacte les bilans des banques

commerciales. Ces dernières quant à elle jouent un rôle de

premierplan dans le processus de financement par l'intermédiaire de

l'octroi de crédits. A cet effet, lesystème bancaire n'est plus

neutre dans la transmission de la politique monétaire. En cas

dedurcissement de la politique monétaire, les banques vont ajuster leurs

conditions débitrices :augmentation du taux d'intérêt sur

les nouveaux crédits et/ou une diminution des crédits offerts.Les

agents économiques les plus fréquemment touchés sont les

ménages et les petites et moyennes entreprises. Ainsi, la transmission

de l'action monétaireà la sphère réelle

s'opère par les variations de l'offre de crédit.

a) Le canal étroit du crédit bancaire

:

En se basant sur cette approche, la politique monétaire

influence l'économie en agissant directement sur le volume des

crédits offerts par les banques aux agents non financiers. Le

crédit bancaire et les titres sont deux modalités de financement

imparfaitement substituables. Cette substituabilité est, en e?et,

inexistante pour les particuliers et souvent faible pour les entreprises, dans

la mesure où la capacité à émettre des titres pour

se financer est généralement nulle pour les particuliers et

faible pour la plus part des entreprises. Il en résulte que la politique

monétaire affecte le comportement des agents non financiers beaucoup

plus par son effet sur la quantité de crédit disponible que par

son influence sur les taux d'intérêt.

Une politique monétaire expansionniste, qui contribue

à accroître la liquidité bancaire, augmente la

quantité des prêts bancaires disponibles. Cette augmentation

contribuera à une hausse des dépenses d'investissement et de

consommation du fait que les banques jouent un rôle important en tant que

prêteur à une certaine catégorie d'emprunteurs.

b) Le canal large du crédit (canal du bilan)

:

Le déclin de l'importance du crédit bancaire a

amené à introduire une seconde approche du canal du

crédit, mieux adaptée à la réalité actuelle

des marchés de capitaux. C'est le canal large du crédit ou canal

du bilan. Il prend en compte l'ensemble des financements des entreprises. Les

entreprises ont le choix entre le financementinterne (autofinancement) et un

financement externe qui est pluscoûteux. La différence de

coût est appelée la prime de financementexterne. Celle-ci trouve

son origine dans l'existence d'asymétriesd'information dans la relation

entre prêteurs et entreprises. D'unepart les prêteurs sont moins

bien informés que l'entreprise quiemprunte sur sa situation

réelle et sur le caractère plus ou moinsrisqué de ses

projets (sélection adverse). D'autre part, les prêteursne peuvent

pas contrôler parfaitement l'action de l'entreprise unefois les

prêts accordés. Le danger est qu'elle adopte uncomportement

imprudent qui pourrait affecter sa capacité deremboursement

(aléas de moralité).Les prêteurs sont amenés alors

à intégrer dans le coût du créditune prime de

financement externe qui correspond aux risques denon-recouvrement. Cette prime

reflète la solidité financière et lacapacité

à apporter des garanties. Dans ce cadre, en affectant lesbilans des

entreprises, la politique monétaire est susceptible d'agirsur leurs

financements et leurs dépenses d'investissement.

Une politique monétaire expansionniste qui

entraîne unebaisse des taux d'intérêt et une hausse des

cours des actions ce quiaméliore la situation nette des entreprises et

conduit à uneaugmentation des dépenses d'investissement. Les

effets de lapolitique monétaire sont alors amplifiés par le canal

large ducrédit : à la baisse des taux d'intérêt

s'ajoute la diminution de laprime de financement.

1.1.1.6. LE CANAL DES ANTICIPATIONS ET LES

EFFETS D'ANNONCE

A la différence des deux canaux

précédents, les effets d'annonce fonctionnent même lorsque

les anticipations des agents ne changent pas, ils ont pour objectif d'agir sur

les anticipations. En modifiant certains variables sous leur contrôle,

chargées d'un fort degré de signification, les autorités

monétaires indiquent aux agents privés leurs intentions futures.

L'importance de ce canal est double : d'une part, toutes les prévisions

sur le futur ont un impact immédiat sur la situation présente et

d'autre part, leur dimension « autoréalisatrice ». La

puissance des marchés est devenue telle que le moindre doute des

opérateurs sur les intentions des autorités monétaires

peut avoir des effets dévastateurs, d'où l'intérêt

de communiquer avec les marchés en leur envoyant des signaux clairs et

crédibles. En effet, si les agents économiques ont confiance dans

l'efficacité de la politique monétaire, ils adopteront d'eux

même des comportements moins inflationnistes (s'endetter moins ;

reconstituer leur épargne; ...).

1.2. LA

CROISSANCE ECONOMIQUE

La croissance économique désigne la variation

positive de la production de

biens et

de

services

dans une

économie sur

une période donnée, généralement une période

longue.Pour rendre compte du changement de dimension d'une économie, on

a trèssouvent recours à des agrégats mesurant

l'évolution de l'ensemble desproductions tels que le PIB (Produit

Intérieur Brut). Le taux de croissance se définit alors comme la

variationrelative du PIB en volume d'une année sur l'autre. Pour

apprécier le niveau de vie d'un pays, on rapporte le PIB à la

population totale, on obtientainsi le produit par tête (ou encore revenu

moyen par habitant).

1.2.1.

APPROCHES THEORIQUES DE LA CROISSANCE

1.1.1.7. PREMIERES

THEORIES (SMITH, MALTHUS, RICARDO ET MARX)

a. La division internationale d'Adam Smith

(1776)

Dans son ouvrage sur la nature et les causes de la Richesse

des Nations (1776), Adam Smith démontre le rôle de la division du

travail (surplus, marché, gains de productivité) comme facteur de

croissance. Cette division du travail se trouve renforcée par la

participation du pays au commerce international (théorie des avantages

absolus). Pour Smith la croissance peut être illimitée (elle dure

tant que l'on peut étendre la division du travail et le

marché).

b. Le principe de population de Thomas Malthus

(1796)

Dans son Essai sur le principe de population(1796), T. Malthus

considère que la croissance est limitée en raison de la

démographie galopante. Il attribue la misère en Angleterre au

décalage entre deux lois : la loi de progression arithmétique des

subsistances et la loi de progression géométrique. La sortie de

cet état passe par la mortalité, la baisse de la natalité

et le célibat.

c. Les rendements décroissants de David Ricardo

(1817)

David Ricardo souligne que la croissance est limitée

par la loi des rendements décroissants. La valeur ajoutée se

répartit entre trois agents : les propriétaires fonciers (rente

foncière), salariés (salaire de subsistance) et le capitaliste

(profit). Le profit des capitalistes est résiduel, c'est-à-dire

qu'il intervient une fois le salaire et la rente foncière payés.

Lorsque la population s'accroît, il convient d'augmenter la production

agricole, or les nouvelles terres mises en culture sont de moins en moins

productives. Le coût de production va donc s'élever,

entraînant inévitablement la hausse des salaires et de la rente

foncière. Les profits vont se réduire jusqu'au moment où

les capitalistes ne seront plus incités à investir.

L'économie atteint la situation d'état stationnaire. Afin de

retarder cette situation, Ricardo préconise d'augmenter les gains de

productivité dans l'agriculture grâce au progrès technique

et de s'ouvrir au commerce international.

d. La destruction du capitalisme selon Marx (1844)

Karl Marx a été le premier économiste

à proposer un modèle formel de croissance, à l'aide de ses

schémas de reproduction élargie. Il considère que la

croissance est limitée dans le mode de production capitaliste en raison

de la baisse tendancielle des taux de profit. En effet, la recherche d'une

plus-value toujours plus importante (notamment grâce à des

salaires bas, Minimum de Subsistance) et la concurrence entre capitalistes

devraient provoquer une paupérisation des ouvriers et un blocage dans le

développement du système capitaliste (crise).

1.1.1.8. LE ROLE DE L'ENTREPRENEUR, SCHUMPETER (1911)

Dans son ouvrage, Capitalisme, Socialisme et

démocratie,Joseph Schumpeter (1942) fait

duprogrès industriel la clé du changement. Le progrès

industriel est porté par des innovateurs qui cherchent à emporter

legros lot (Schumpeter compare le jeu des affaires au poker).L'analyse

schumpetérienne est intéressante car elle ne repose pas seulement

sur le progrèstechnique, sur l'évolution des connaissances ou les

grandes inventions (avec le cycle desrévolutions industrielles

successives). Schumpeter y ajoute un héros -le chef d'entreprise

quiprend le risque de lancer un nouveau produit ou une nouvelle façon de

produire , et unestructure (la concurrence monopolistique) qui assure à

celui qui a réussi son pari d'enpercevoir une rétribution

financière. Mais attention, il y aura peu d'élus pour

beaucoupd'appelés. La « Destruction - créatrice »

laissera certains derrière elle, cependant elle finirapar être

bénéfique pour tous. Le système tout entier produira plus

de richesse.

1.2.1.1. MODELES DE CROISSANCE POST-KEYNESIENS

(DOMAR ET HARROD)

De nombreux économistes inspirés par les travaux

de J.M Keynes à la suite de la crise de 1929, vont s'interroger sur les

possibilités d'une croissance équilibrée. Les

modèles de Domar et Harrod vont chercher à rendre compte des

conditions et caractéristiques essentielles de l'équilibre d'une

économie capitaliste en croissance.

Le point de départ de Domar (1946) est de

considérer que l'investissement exerce une double influence sur

l'économie (Muet, 1993). Du côté de la demande (et à

court terme), la variation de l'investissement détermine, via le

principe du multiplicateur, le niveau de revenu et de la demande globale. Du

côté de l'offre (et à long terme), l'investissement

accroît la capacité de production. L'effet capacité stipule

que l'investissement doit engendrer une stimulation de la capacité de

production, via le mécanisme de l'accélérateur. Le

problème de Domar prend ainsi la forme suivante : « A quelle

condition la hausse de la demande issue de la variation de l'investissement

est-elle compatible avec l'accroissement de la capacité de production

résultant de l'investissement ? ». Pour qu'il y ait croissance

équilibrée, il faut que les revenus supplémentaires

engendrés par l'effet multiplicateur permettent d'absorber la production

supplémentaire obtenue. En d'autres termes, l'effet de revenu doit

être égal à l'effet de capacité. Cette condition est

vérifiée si l'investissement augmente à un taux constat

égal au rapport entre la propension marginale à épargner

et le coefficient de capital.

Alors que Domar met en évidence la

nécessité pour le capital et la production de croître

à untaux constant, Harrod va montrer que la croissance est par nature

instable. Selon Pierre Alain (Muet, 1993), Harrod aurait

été conduit à poser deux problèmes «dont l'un

est la stabilité de

la croissance, l'autre est la possibilité

de maintenir le plein emploi».

En introduisant les anticipations de croissance dans la

détermination de l'investissement,Domar arrive à la conclusion

que la relation déterminant le taux de croissance par le rapportdu taux

d'épargne au coefficient de capital (taux de croissance garanti) est

fondamentalementinstable. La raison sera que l'effet multiplicateur serait sans

commune avecl'effet accélérateur, sauf pour une valeur bien

particulière correspondant au régime decroissance

équilibrée.

En confrontant letaux de croissance garanti, gw(qui

équilibre l'offre et la demande sur lemarché des biens) etle taux

de croissance naturel, gn(qui équilibre l'offre et la demande surle

marché du travail), Harrod met en évidence un paradoxe de la

théorie keynésienne. Si gwest supérieur à gn, le

rythme élevé de croissance pourra permettre de réduire le

chômage.Mais lorsque l'économie tend vers le plein emploi, letaux

de croissance effectif gsera limitépar le taux naturel. La croissance

réelle devient inférieure au taux garanti. Harrod en conclutque

l'économie tendra progressivement vers la dépression du fait de

l'insuffisance de lademande. Ainsi, un taux d'épargne

élevé (ou insuffisant) serait néfaste au plein

emploi.L'épargne est une vertu si gw est inférieur à

gn.

1.1.1.9. LE MODELE NEOCLASSIQUE : L'APPROCHE DE SOLOW

Le modèle néoclassique, tel que l'on

conçoit aujourd'hui, a été développé

successivement parRamsey (1928), Solow (1956), Swan (1956), Cass (1965) et

Koopmans (1965).

Robert Solow1(*) en est la figure pensante. Son article

intitulé« A Contribution to theTheory of Economic Growth

»et paru en 1956 dans theQuarterly Journal of

Economics, attribue l'origine de la croissance par

tête au montant de capital technique investi(machines,

équipements, logiciels, infrastructures...). Lorsque l'investissement

par tête dépasse le montant de la dépréciation du

capital par tête existant, chaque travailleur dispose d'un

équipement plus performant et peut produire davantage. Toutefois,

lorsqu'on augmente le capital par tête, la production augmente, mais pas

de façon proportionnelle (c'est le principe des

rendements décroissants). Ainsi à force d'augmenter le capital

par tête, va venir un moment où la production par tête

augmentera moins vite que cela ne coûte. La croissance par tête va

cesser, c'est que Solow appelle l'état régulier. L'état

régulier dépend du coût relatif du capital. Si ce dernier

diminue (un renchérissement du coût du travail incitera les

entreprises à substituer du capital au travail), alors l'investissement

par tête va augmenter de nouveau jusqu'à ce qu'un nouvel

état régulier soit atteint. Le modèle de Solow repose sur

des hypothèses de type néoclassique : toute l'épargne est

investie, les rendements sont décroissants, la substitution du capital

au travail, la concurrence empêche l'existence de rentes de monopole et

de comportements price-maker. Il rend également compte de plusieurs

faits importants :

Ø Le niveau de production d'un pays est

déterminé par l'investissement par tête qui y est

effectué. Tant que le niveau d'état régulier n'est pas

atteint, un investissement supplémentaire est toujours

générateur de croissance économique.

Ø Il explique les phénomènes de

rattrapage des pays qui ont commencé leur croissance économique

plus tardivement. L'hypothèse retenue par ce modèle, c'est la

propriété de convergence(plus le niveau de départ du

PIB/hab est faible, plus le taux de croissance attendu est

élevé). Le modèle de Solow délivre un message

optimiste : tous les pays

qui font un effort d'investissement, sont

susceptibles de connaître une croissance économique. A terme, on

se dirige vers une convergence, puisque tous les pays proches de leur

état régulier connaissent, pour un taux d'investissement

donné, une croissance plus faible que celles des pays qui en sont moins

proches. Si tous les pays étaient identiques (à l'exception de

leur intensité de départ en capital) : la croissance des pays les

plus pauvres serait plus rapide que celle des pays les plus riches.

Ø Le modèle de Solow met en lumière la

règle d'or. Cette dernière consiste à déterminer le

taux d'épargne s associé au capital par tête k qui permet

la plus grande consommation par tête à chaque instant. Ce taux

d'épargne est tel qu'il conduit à une formation de capital dont

la productivité marginale est égale au taux de croissance de

l'économie. La règle d'or s'écrit alors

:Productivité marginale du capital = Taux de croissance de

l'économie. Si on suppose que le taux d'intérêt réel

est donné par la productivité marginale du capital2(*), la règle d'or devient :

Taux d'intérêt réel = Taux de croissance de

l'économie.

Ø Enfin, le modèle néoclassique

dépasse le simple cadre des biens physiques pour inclure le capital

humain sous toutes ses formes: niveau d'éducation, d'expérience,

santé (Lucas, 1988). Si l'économie tend vers un ratio

d'équilibre stable entre capital humain et capital physique, ce ratio

peut au départ s'écarter de sa valeur de long terme. L'ampleur de

cet écart affectera la vitesse à laquelle le produit/habitant se

rapproche de son niveau d'équilibre. (ex: ratio capital humain/capital

physique élevé). Ainsi le taux de croissance d'une

économie sera d'autant plus sensible à son niveau de

départ de production/habitant que son stock de capital humain le sera.

Le modèle de Solow s'est cependant écarté

de la réalité en considérant que la croissance

économique par tête devait peu à peu diminuer et finir par

cesser de progresser : ainsi en l'absence d'innovations technologiques

continues, la croissance du produit/hab cesse(application de l'hypothèse

des rendements décroissants et d'une croissance limitée : Ricardo

et Malthus). Les observations ont montré que la croissance

économique progressait même à un rythme ralenti et

demeurait un fait majeur de toutes les économies

développées.

Arrow (1962) et Sheshinski (1967) ont alors proposé des

modèles dans lesquels les découvertes étaient des

retombées de la production ou de l'investissement (mécanisme

décrit comme l'apprentissage). Chaque découverte a des

retombées immédiates sur l'économie (diffusion rapide). Le

modèle de Solow fût enrichi en y intégrant la notion