|

Mars 2016

L'EFFET DES DÉPENSES MILITAIRES SUR LA

CROISSANCE

ÉCONOMIQUE

Mémoire d'économétrie dans le

cadre du Master 2 « Finances Publiques dans les Pays

en

Développement et en Transition »

Sous la direction de

M. Jean-François BRUN

Baker IBRAHIM

Abdelmohssen SHEHA

AVERTISSEMENT

L'Université n'entend donner aucune approbation ni

improbation aux opinions émises dans ce mémoire : ces opinions

doivent être considérées comme propres à leurs

auteurs.

TABLE DES MATIERES

Introduction 1

Section 1 : Revue de littérature . 2

(1) Études montrant les effets négatifs .. 2

(2) Études montrant les effets positifs . 3

(3) Non significativité des dépenses 4

Section 2 : Présentation des données et estimation

économétrique 7

(1) Les données, variables et sources .. 7

(2) Statistiques descriptives 9

(3) Modèle économétrique et modèle

d'estimation 10

(4) Tests économétriques 10

(5) Résultats et interprétation 13

Conclusion 15

Bibliographie 17

Annexes 18

1

INTRODUCTION

La question des dépenses militaires a fait couler

beaucoup d'encre au fils des années. Pendant la guerre froide, une

partie de l'accès massif à l'armement et l'augmentation des

dépenses militaires s'explique par les enjeux stratégiques et la

menace permanente d'une guerre. Or, en dépit de la chute de l'Union

soviétique, les dépenses militaires n'ont pas diminué, ils

ont voire même augmenté dans certains pays. Certains

spécialistes ont prédit la diminution de la dépense, et la

triomphe de la liberté de l'économie de marché. Or, le

21ème siècle a connu plusieurs interventions ou même des

guerres (intervention en Iraq, en Afghanistan....). Il existe plusieurs raisons

de dépenses militaires évoquées dans la

littérature. Certains auteurs mettent l'accent sur la relation entre

l'allocation de fonds aux forces de défense et les conflits d'envergures

(guerre d'Irak et Afghanistan). D'autres évoquent l'effet de ces

dépenses sur la dette.

D'autre économistes, non seulement justifient les

dépenses militaires par la guerre froide, mais par le cadre purement

économique, autrement dit, le rôle des dépense militaires

sur le PIB, surtout que dans certains pays, comme aux États unis, la

part des dépenses militaire est équivalente aux dépenses

de l'éducation, et prévoient un effet positif de ses

dépenses. Donc nous pouvons poser la question, de l'effet des

dépenses militaires sur la croissance économiques. La question

que nous essayerons de poser est quel est l'effet des dépenses

militaires sur la croissance économique.

L'objectif de ce mémoire est de savoir quel est l'effet

des dépenses militaires sur la croissance. Exercent-t-elles un effet ?

Si oui, cet effet est-il positif ou négatif ?

Le mémoire présent se découpe en deux

sections. Dans la première, nous faisons un tour d'horizon du rôle

des dépenses militaires d'après la littérature

économique, avant que nous introduisions, dans la deuxième, notre

modèle proposé, ainsi que les données et les

résultats de notre estimation.

2

SECTION 1 : REVUE DE LITTERATURE

Ce chapitre est consacré à l'évolution

des approches théoriques et empiriques relatives à l'effet des

dépenses militaires sur la croissance économique. Tout d'abord

nous présentons les études qui ont montré les effets

négatifs de ces dépenses, ensuite ceux qui montrent les effets

positifs, avant de faire la lumière sur les études de ceux qui

évoquent le caractère non significatif de ces dépenses.

1) Études montrant les effets négatifs

:

Il y a des études qui ont montré l'effet

négatif des dépenses militaires sur la croissance. Pour Hong

(1979), Lim (1983), 1994), Heo (2010), l'effet négatif des

dépenses militaires sur la croissance provient d'une baisse de la

productivité. En effet, le secteur de défense peut réduire

la productivité domestique. On peut parler ici d'effet

d'éviction. Hong (1979) montre à travers une étude

empirique sur les États-Unis que la productivité du secteur

privé diminue à cause de l'augmentation de la part des ressources

consacrée au secteur militaire.

Par ailleurs, Kaldor (1976) a mené une étude sur

les 40 pays les moins développés entre la période de 1963

à 1973, il conclue que le coefficient de corrélation entre les

dépenses militaires est la croissance économique est de -0.18.

Smith(1977) a trouvé, statistiquement à travers des séries

des pays d'OCDE, que les dépenses militaires ont un effet négatif

sur la formation du capital, et par conséquent sur le taux de

croissance. Goldstein (1988) trouve qu'une augmentation de 1 % de la part des

dépenses de défense du produit national Brut (PIB) aux

États- Unis réduit la croissance économiques d'environ

1.5% en raison des coûts d'opportunité. Cela s'explique par la

réduction du stock de capital due à l'augmentation des

dépenses militaires.

Certains auteurs évoquent des entraves à

l'investissement : Lim(1983) met l'accent sur l'effet négatif des

dépenses militaires sur la croissance à travers les capitaux

étrangers entrants, qui peut contrôler les investissements et les

dépenses militaires. Lindgren (1984) trouve que les dépenses de

défense se traduisent par la baisse d'investissement privé. Mintz

et Huang (1990, 1991) indiquent que les dépenses de défense et

les investissements privés se rivalisent pour la partie

non-consommée de la totalité du capital disponible dans

l'économie, ce qui signifie que plus des dépenses dans le secteur

de défense peut entraîner la baisse de l'investissement

privé. D'autres auteurs pensent que le champ d'épargne

3

domestique peut être réduit avec la hausse des

taxes pour financer les dépenses militaires. Deger (1983) utilise des

donnés de 50 pays entre 1965 et 1973, et il trouve que les

dépenses militaires agissent négativement sur

l'investissement.

Cuaresma et Reitschuler (2004) vont dans le même sens,

ils trouvent que les dépenses militaires peuvent être

improductives, bien qu'ils fournissent un effet d'assurance pour les guerres.

D'autres auteurs ont même évoqué un effet négatif

des dépenses militaires sur le chômage. Blond (1980) trouve qu'une

augmentation de 10 % du budget de la défense, aux États-Unis,

augmente le chômage de 0,6% à 2,4%.

Certaines explications montrent que le secteur de

défense peut rendre les conditions fiscales difficiles. Smith et Dunne

(1994) trouvent que les dépenses militaires seraient un

régulateur financier très mauvais en raison du retard avant son

entrée en vigueur, car il prend beaucoup de temps pour planifier et

mettre en oeuvre.

2) Études montrant les effets positifs

Certains auteurs pensent que les dépenses militaires

jouent un rôle positif dans l'économie.

Pour Devarkan et Al trouve (1996) il y a une relation positive

entre les dépenses militaires et la croissance économique.

L'argument théorique avancé est que la prise en compte de la part

des dépenses militaires dans l'ensemble de l'économie montre la

possibilité d'avoir plus de bénéfices que des coûts.

Donc il a un effet positif sur la croissance économique (Deger and sen

1995). Les dépenses militaires ont un rôle positif

(benoit1973-1978). Eichenberg (1984) a étudié le cas de

l'Allemagne, il a trouvé que le rôle joué par les

dépenses militaires est positif mais moins important que le reste des

dépenses. Cette relation positive provient du fait que les

dépenses militaires peut être justifiées pour augmenter les

recettes totales, qui a leurs tour peuvent financer les dépenses

sociale.

Cette tendance dans la littérature pense que les

dépenses militaires agissent directement sur la croissance de PIB. Nous

pouvons trouver plusieurs explications de cette effet.

La première, est la question de sécurité

: les dépenses militaires est un facteur crucial pour garantir la

sécurité nationale, qui est cruciale, voire même vital pour

garantir l'activité économique. En absence d'un climat de

sécurité, les investisseurs n'auront pas

4

confiance au système. Par exemple Thomsmpson (11974) et

Mylonidis(2006) pensent que les dépenses militaires peuvent garantir le

droit de propriété qui augmente l'initiative à

l'investissement. Pour Hartely (1995), les dépenses militaires

contribuent non seulement la stabilité interne, mais aussi la

sécurité extérieure. Ces deux facteurs sont cruciaux pour

sécuriser l'activité économique ;

Pour Alptekin (2009) les dépenses militaires affectent

d'une manière positive le Pib à travers la demande

agrégée. Par exemple, lorsque l'économie est dans une

phase de régression, l'augmentation des dépenses militaires

boostent l'économie, nous pouvons parler ici d'un effet de relance. Les

analyses de Benoit (1978) rejoignent la même conclusion, pour lui, il

existe une corrélation positive entre les dépenses militaires en

proportion de la revenue nationale et le taux de croissance mesurée dans

la période entre 1950 et 1965.

Certains auteurs vont plus loin, pour eux les dépenses

militaires représentent un facteur de prévention des crises

à travers l'absorption de surplus sans augmenter le salaire ou augmenter

le capital. Certains auteurs parlent même de l'effet positif des

dépenses militaires en créant des nouvelles technologies. Ces

dépenses développent des nouvelles technologies pour l'avenir

militaire. Ces nouvelles technologies peuvent être aussi utiliser pour

dans le domaine civil, c'est la thèse d'adams et gold(1978), Deger et

sen( 1995).

Certain auteurs évoquent la relation entre les

dépense militaires et le développement du capital humain. Barro

(1990) mentionne dans son article qu'une part des dépenses militaires va

être utilisée afin d'augmenter le support d'éducation qui

est sert à améliorer le capital humain.

3) non significativité des dépenses

militaires

Quelques auteurs pensent que les dépenses militaires

ont un effet hétérogène qui peut être à la

fois positif et négatif. De même, Aizenman and Glick's study

(2003) trouvent que l'impact des dépenses militaires est non

significatif ou négatif.

Nous trouvons également dans la littérature les

partisans de la relation non significative entre les dépenses militaires

et la croissance. Autrement dit l'augmentation des dépenses militaires

n'agissent ni négativement ni positivement. Cette tendance est

basée sur plusieurs étude empiriques où les dépense

militaires sont statistiquement neutres. Nous avons plusieurs exemple dans la

littérature : BIsaws et Ram (1986) fait une

5

estimation de 58 pays de la période de 1960-1970, dont

le coefficient de la dépenses militaires n'est pas signifiant.

Quelques articles de

référence

Afin d'expliquer l'effet que les dépenses militaires

pourraient avoir sur la croissance économique, Giorgio d'Agostino, Paul

Dunne et Luca Pieroni ont tenté de la montrer par une étude1

qu'elles ont menée.

Les auteurs ont utilisé un modèle de Feder-Ram

et Solow modifié, avec un échantillon de 28 pays pour la

période de 1960-1997. Ils ont pris comme variable expliquée le

taux de croissance du PIB, et comme variables explicatives le PIB par

tête, l'investissement et la proportion des dépenses militaires

comme part du PIB.

Les auteurs ont montré, par le modèle de Solow

modifié qu'ils ont qualifié comme performant, un effet

négatif des dépenses militaires sur la croissance, avec une

élasticité de -0.6.

Les auteurs ont confirmé également que la

rupture dans les dépenses militaires n'implique pas des effets

négatifs sur la croissance, et ont montré comme exemple, dans ce

cadre, la baisse des dépenses militaires suite à la fin de la

guerre froide qui n'a pas affecté la situation économique des

États-Unis.

D'autres auteurs (Cuaresma et Reitschuler 2004/2006) ont

montré, d'ailleurs, que les niveaux le plus bas des dépenses

militaires ont un effet positif sur le PIB par tête, et vice-versa.

Essayant de mesurer lesdits effets, Luca PIERONI2 a essayé de mettre en

place un autre modèle pour expliquer la relation entre les

dépenses militaires et la croissance. Le modèle contient 90 pays,

divisés en deux grands groupes, le premier concerne les pays ayant des

grandes dépenses militaires, et les autres qui n'ont pas autant.

L'auteur a tenté d'expliquer la croissance économique par la part

des dépenses militaires dans les dépenses gouvernementales

totales, ainsi que cette part au carré, et la part des autres

dépenses non militaires.

En termes de son papier, PIERONI a montré que d'un

côté, l'effet des dépenses militaires sur la croissance

dans les pays du premier groupe était légèrement

négatif, et

1 Assessing the Effects of Military Expenditure on Growth,

Paper provided by Department of Accounting, Economics and Finance, Bristol

Business School, University of the West of England, Bristol in its series

Working Papers, Oct 2010, n.1012.

2 Military Expenditure and Economic

Growth, papier de recherche fourni par le department de

Comptabilité, d'Economie et de Finance, Bristol Business School,

Université de West of England, papier n.0708, Août 2007.

6

que dans ces pays les niveaux élevés des

dépenses militaires n'étaient pas accompagnés de baisse

dans les dépenses de santé ou d'éducation, et de l'autre

côté, celui dans les pays du deuxième groupe était

non significatif.

D'autres auteurs3 ont essayé de créer un autre

modèle pour bien mesurer ces effets. Le modèle est

appliqué sur un certain nombre de pays d'Afrique subsaharienne, sur la

période de 1989 à 2010. Dans ce modèle la part des

dépenses militaires dans les dépenses gouvernementales, la part

des autres variables non militaires, le PIB par tête et l'investissement

privé initial ont été utilisées comme variables

explicatives. Ayant un problème d'endogénité de la

variable des dépenses militaires avec la croissance économique

qui sont soupçonnées de s'autoalimenter, les auteurs ont

ajouté les conflits civils comme un instrument corrélé

avec la variable endogène, et non corrélé avec la

variable expliquée.

Au terme de leur papier de

recherche, les auteurs ont montré les effets désirables d'ajouter

l'instrument (conflit civil), et ont confirmé l'effet positif de

celui-là sur l'augmentation des dépenses militaires, qui ont

à leur tour des effets négatifs sur la croissance

économique.

En générale, nous pouvons dire qu'il n'y a pas

un consensus dans la littérature concernant cette question.

3 Military Expenditure, Endogeneity and

Economic Growth, G. d'Agostino, J. P. Dunne et L. Pieroni, papier de

recherche fourni par l'Université Library of Munich, Allemagne, MPRA

Paper n.45640, Mars 2013.

7

SECTION 2 : PRESENTATION DES DONNEES ET

ESTIMATIONS

ECONOMETRIQUES

La problématique de cette étude est d'analyser

l'effet des dépenses militaires sur la croissance du PIB. Pour y

répondre, nous présenterons tout d'abord nos données, puis

nous menons quelques statistiques descriptives avant de mettre l'accent sur la

méthode d'estimation, les données utilisées et les

résultats des estimations.

I) Les données, variables et sources

Nous présentons ci-dessous quelques statistiques

descriptives des variables que nous avons utilisés pour notre estimation

principale.

Notre échantillon principal est constitué d'un

panel de 574 pays hétérogène en termes de leur

performance économique et leurs revenus, de divers continents, sur une

période de 1988-2013.

Nous avons choisi avec précaution nos pays, autrement

dit, nous avons essayé de garder une

hétérogénéité dans notre base. Nous avons

pris non seulement des grands pays où la dépense d'armement est

considérable, mais aussi d'autres pays comme ceux d'Afrique ou

d'Amérique latine. Nous avons éliminé les îles ;

vues leurs poids négligeables. Par ailleurs, il convient de

préciser que les données proviennent d'une source unique, il

s'agit de World Bank.

Nous présentons successivement la variable

indépendante et les variables dépendantes ainsi que les variables

de contrôle.

La Croissance économiques :

Les dépenses militaires par rapport au PIB :

L'indice de la démocratie :

Le PIB par tête

Le taux d'ouverture

La dette Publique Par rapport au PIB

L'inflation

4 Voir l'annexe (1).

8

L'investissement Par rapport au PIB

Les dépenses de santé par rapport au PIB

Dans le cadre du choix des variables, nous avons essayé

de considérer toutes les variables qui peuvent jouer sur la croissance

économique. La variable d'investissement joue, sans doute, un rôle

très positif sur le taux de croissance. Elle est ainsi importante de la

prendre en compte au niveau des variables explicatives. L'inflation excessive

conduit à une déstabilisation certaine de l'activité

économique, et a, par conséquent, un effet négatif sur la

variable expliquée. Les pays les plus endettés ont normalement du

mal à relancer leur économie, et en général le

niveau d'endettement représente une pierre d'achoppement de croissance

économique. La part des dépenses de santé dans le PIB est

aussi significatif : plus on consacre des dépenses pour le soin de

santé, plus le taux de mortalité est moindre, et

l'espérance de vie est élevée, et par conséquent

les agents économiques se réjouissent d'une bonne santé

qui pourra avoir des effets positifs sur la croissance. L'ouverture

économique sur l'extérieur occupe également une place

très importante pour stimuler la croissance économique : les

pays, par leurs avantages comparatives, tirent des bénéfices

considérables en découlant leurs produits aux marchés

internationaux, ce qui assurent une croissance exponentielle de ces pays.

De plus, nous avons estimé nécessaire d'inclure

une ou plusieurs variable institutionnelle, mais vu le manque des

données de tous les pays de cet étude, nous nous sommes

contenté d'inclure une seule variables instrumentales (la

démocratie) dont les données couvrent tous les pays. En fait,

nous pensons que la démocratie peut jouer un rôle favorable

à la croissance économique. Par la stabilité politique et

la transition pacifique de pouvoir qu'elle implique, la croissance

économique peut être assurée à long terme. De plus,

La démocratie est attendue avoir un effet un effet positif sur

l'efficience économique en ce sens que dans un système

démocratique les populations par la voix du vote ou des combats

syndicaux sont capables de sanctionner les dirigeants corrompus et de

réclamer des dépenses publiques plus efficaces. Le niveau de

démocratie est indiqué par des notes rangées entre 0

(régime autocratique) et 10 (régime politique

démocratique). La dette publique : Elle est représentée

par la dette brute du gouvernement rapportée au PIB. Un effet

négatif de cette variable est attendu dans la mesure où lorsque

le niveau d'endettement est élevé - afin de stabiliser

l'environnement économique, les

9

gouvernements considèrent en priorité la

satisfaction des engagements extérieurs au détriment des

dépenses d'investissement local.

II) Statistiques descriptives

Nous présentons ci-dessous quelques statistiques

descriptives des variables que nous avons utilisés pour notre

estimation.

Le tableau 15 indique que nous avons un panel qui

tourne auteur de 1495 observations pour chaque variable, à l'exception

de la variable « dette » où le nombre d'observations est plus

réduit. Ce qui représente un nombre suffisant (un

échantillon assez représentatif).

Le niveau de taux de croissance du PIB reste plutôt

important (3.51%) avec un écart de 2.74. Ceci est expliqué par

les données que nous avons utilisées. Le maximum est de 14.92

pour la Chine.

Quant au niveau moyen des dépenses militaires, il est

relativement élevé (2.74%) malgré le grand écart du

niveau de ces dépenses entre les pays.

Cependant, les pays paraissent être plutôt

démocratiques compte tenu de la valeur élevée de l'indice

moyen de démocratie (6.06). Le niveau moyen d'endettement est quant

à lui plutôt bas (28.68%). Le niveau d'inflation reste

élevé (20.45%). Ceci est due à la grande

hétérogénéité dans notre échantillon,

l'écart type est de (156.06), en effet il existe certain pays où

ils ont reconnu un niveau très élevé d'inflation.

Le tableau 26 présente les résultats

récapitulatifs de la matrice de corrélation. Les résultats

trouvés, nous montrent qu'il y a une faible corrélation entre nos

variables explicatives, ce qui représente un élément

positif. Pour preuve, la corrélation entre la croissance du PIB et les

dépenses militaires est de 0,05. La corrélation entre la

croissance du PIB et la variable de contrôle « inflation » est

de -0.25. Seule la corrélation entre la croissance du PIB et

l'investissement reste légèrement élevée.

Les résultats mettent en exergue une corrélation

négative. Ainsi qu'entre la croissance du PIB et inflation et la

démocratie. De plus, nous apercevons une corrélation positive

entre la croissance du PIB et le taux d'ouverture et entre la croissance du PIB

et le PIB initial par tête.

5 Voir l'annexe (2)

6 Voir l'annexe (3)

10

Nous nous attendons donc à voir une relation positive

entre les dépenses militaires et le taux de croissance du PIB.

III) Modèle économétrique et

méthode d'estimation

Afin de vérifier si les dépenses militaires

jouent un rôle positif ou négatif sur la croissance

économique, nous estimons le model suivant :

pmil it + /32.cpib it+/33.infJ

it + /33.invit +/34de

+/35depsa +/36 ouv e +/37dem 7

it it it it+£it

Le procédé suivit ici ne s'appuie pas sur une

méthode proposée par un article de recherche particulier.

Cependant, elle suit un raisonnement logique qui sera détaillé

dans ci-après.

La première étape consiste à faire une

régression avec la méthode de Moindres Carrées Ordinaires

« MCO » entre notre variable expliquée « la croissance du

PIB » et les autres variables explicatives.

Dans la deuxième étape, nous profitons de la

dimension panel et nous allons d'abord effectuer une régression avec la

méthode d'effets fixes avant d'effectuer celle d'effets

aléatoires afin de choisir la meilleure méthode parmi les

trois.

IV) Tests économétriques A)

Régression avec MCO

La première étape consiste en une

régression avec la méthode de MCO entre notre variable

expliquée « la croissance du PIB » et les autres variables

explicatives.8

- Significativité des variables :

Dans notre modèle, les résultats du test

statistique de Student sont inférieurs à la valeur

théorique qui figure dans la table de Student (2.1009 avec un risque

d'erreur de 5%). Cela signifie que nos variables (taux de croissance,

investissement, dette, dépense sante) sont significatives lorsque nous

acceptons un seuil maximal d'erreur de 5%. Quant aux dépenses

militaires, la variable n'est pas significative.

7 Voir l'annexe (4) pour l'explication des

variables.

8 Voir le tableau (3) à l'annexe (5).

11

- Significativité du modèle :

Les résultats nous montrent que le coefficient de

détermination est égal à 0.3933. Cela veut dire que notre

modèle explique 39.33% de la variance du taux de croissance du PIB.

Cependant, ce coefficient a tendance à varier avec le nombre de

variables que l'on ajoute ou enlève. Pour éviter ce biais, il

faut s'intéresser au R2 ajusté. Dans notre cas, il est

égal à 0.3861, donc notre modèle est bien significatif.

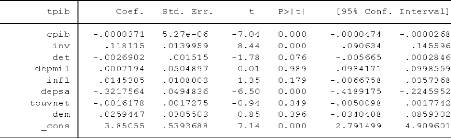

B) Régression avec les effets fixe avec

muettes

En regardant les résultats donnés par le

modèle9, nous voyons clairement que la méthode

d'effets fixes donne un R2 ajusté de 0.7275, ce que signifie que notre

modèle explique approximativement 72% de la croissance économique

des pays du modèle. Ce résultat reste sans doute meilleur que

celui obtenu par le modèle MCO.

C) Régression avec la méthode effets fixes

« Within »

En regardant les résultats donnés par le

modèle10, nous remarquons que cette méthode nous donne

également un résultat qui est meilleur du modèle MCO, tout

en ayant toutes variables significatives sauf «infl».

D) Régression avec la méthode d'effets

aléatoires

Le modèle d'effets aléatoire11, quant à

lui, nous donne des résultats qui sont également meilleurs du

modèle MCO. Les variables explicatives restent significatives, à

l'exception de deux variables (infl qui représente l'inflation et dem

qui représente la démocratie).

E) Tester la présence des effets

spécifiques

Dans la régression avec la méthode des effets

fixe, nous observons, que la probabilité de Fisher est de 0.00 donc nous

pouvons conclure qu'il existe des effets spécifiques.

Dans la régression avec la méthode des effets

aléatoires, nous devrons utiliser le Test de Breusch-Pagan.

9 Voir le tableau (4) à l'annexe (6).

10 Voir le tableau (5) à l'annexe (7).

11 Voir le tableau (6) à l'annexe (8).

12

H0=absence d'effets spécifiques ; H1=effets

spécifique ;

Règle de décision : p value >0.10 = non rejet

H0.

Quand nous menons le test de Breusch-Pagan, Vu que la

probabilité est 0 alors on rejet H0 et on accepte l'hypothèse

nul. D'où nous pouvons conclure qu'il y a bien les effets

spécifiques pour le modèle à effet aléatoire.

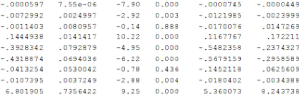

F) Test d'Hausmann

Dans ce test, nous avons les hypothèses suivantes :

Hypothèse nul : modèle d'effets aléatoires est

approprié

Hypothèse alternative : modèle d'effets fixes est

approprié

Vu que la probabilité est 012 alors on

rejette l'hypothèse nulle, et on accepte, par conséquent, le

modèle des effets fixe.

E) Différents tests

Afin de vérifier la validité de notre

modèle, nous allons effectuer plusieurs tests

économétriques.

- Normalité

Pour savoir si les erreurs de notre modèle suivent bien

une loi normale, nous allons utiliser le test de Jacques-Bera. Nous

définissons deux hypothèses : H0 lorsqu'ils suivent cette loi

normale, H1 dans le cas inverse. En réalisant le test, nous obtenons une

probabilité de 0.0105. Cette dernière est inférieure

à la valeur de 0.10. Nous acceptons donc, par conséquent,

l'hypothèse H1.13

Néanmoins, vu que nous avons un nombre d'observations

assez élevé, qui dépasse 1000, nous pouvons continuer les

procédures et appliquer les autres tests.

- Homoscédasticité

Pour vérifier que la variance de nos erreurs est bien

constante, et donc homoscédastique, nous utilisons le test de

Breusch-Pagan. Nous définissons deux hypothèses : H0 si les

erreurs sont homoscédastiques et H1 dans le cas contraire.

12 Voir le tableau (7) à l'annexe (9).

13 Voir le tableau (8) à l'annexe (10).

13

Nous obtenons14 une P-value de 0.000. Cela signifie

que nous rejetons H0, et nous gardons H1, autrement dit, il y a un

problème d'hétéroscedasticité.

En tenant compte de ce résultat, nous avons refait la

régression EF sur stata en ajoutant l'ordre (robust) afin d'appliquer la

correction type (white).

Après avoir fait la correction, les écarts types

sont devenus robustes.15

- Indépendance sérielle

Nous allons utiliser le test de Wooldridge pour pouvoir

trouver s'il y un problème d'autocorrélation. Nos

hypothèses sont : H0 : Absence d'autocorrélation et H1 :

Autocorrélation. Si la probabilité est < 0.10 on refuse H0.

Les résultats sont affichés dans le tableau en

annexe16

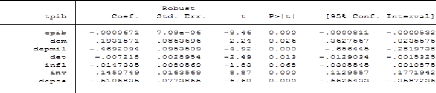

V) Résultats et Interprétation

D'après le modèle d'effets fixes, dont les

résultats affichés précédemment ont

été favorisés par le test d'Hausman, nous pouvons

remarquer que la variable « dépenses militaires comme part de PIB

» a joué un rôle négatif sur la variable

expliquée « taux de croissance de PIB ».

Avec un coefficient de -0.42, chaque augmentation de 1% des

dépenses militaires entraine une baisse de 0.42 du PIB, et vice-versa :

chaque diminution de 1% des dépenses militaires augmente le PIB par

0.42%, ce qui est considérable surtout dans cette période

délicate dans l'économie mondiale qui témoigne une baisse

globale.

De plus, les variables « dette, démocratie, le PIB

initial par tête et le taux d'ouverture » sont tous significatives

et agissent négativement sur le PIB, surtout la démocratie. Le

signe négatif de la démocratie peut être expliqué

par le fait que dans certains pays la dictature peut assurer une

stabilité économique dans le pays, et donc la démocratie

peut susciter des émeutes et une instabilité qui peut affecter

l'état général de l'économie.

Il convient de souligner à ce stade le rôle

apparaissait négatif des dépenses de santé sur la

croissance économique. En effet, nous doutons d'avoir eu un

problème

14 Voir le tableau (9) à l'annexe (11).

15 Voir l'annexe (12).

16 Voir l'annexe (13).

14

d'endogénité entre la variable des

dépenses de santé et la croissance économique. Ce

problème a fait en sorte que les résultats de cette variable

soient faux. Par ailleurs, ce signe négatif peut être

expliqué par un constat général dans les pays

développés : il est remarqué que ces pays affrontent un

problème de vieillissement de la population qui dérive de la

croissance de l'espérance e vie, ce qui entraine sans doute une

augmentation de leurs dépenses en matière de santé

à l'encontre de la croissance économique qui dépend, entre

autres, sur la jeunesse.

A la lumière de ce résultat, et tout en

comprenant les enjeux géopolitiques qui affectent sans doute les

décisions des acteurs publics dans le monde entier, nous estimons que la

baisse des dépenses militaires peut avoir, à court et moyen

terme, des effets positifs sur la croissance économique. À long

terme la baisse des dépenses militaires va contribuer sans aucun doute

à ralentir la course d'armement déjà encouru dans le

monde, ce qui diminue les conflits armés et pertes tant humaines

qu'économiques qui y sont attachées.

Notre estimation rejoint, donc, le deuxième courant de

la littérature qui évoque l'effet négatif des

dépenses militaires sur la croissance économique.

15

CONCLUSION

L'effet des dépenses militaires sur la croissance

économique a occupé une place importante dans la pensée

économique. Les économistes ont toujours essayé d'estimer

cet effet pour pouvoir tirer des conclusions valables au niveau

général, peu importe le niveau économique de pays.

Malgré ces nombreuses tentatives, la littérature

économique n'est pas parvenue à un consensus concernant cette

question.

Les auteurs ont expliqué différemment les effets

des dépenses militaires sur la croissance économique. Bien que le

premier courant ait confirmé le caractère positif des

dépenses militaires représenté en l'augmentation des

dépenses destinées aux Recherches et Développement qui en

découle, et dont le secteur privé bénéficie, le

deuxième courant a évoqué les effets négatifs des

dépenses militaires, estimant que ces dépenses exerce un effet

d'éviction sur les investissement privés. Entre les deux courants

existe un troisième qui met l'accent sur le caractère

insignificatif des dépenses militaires, autrement dit, la

neutralité de ses effets sur la croissance économique.

En essayant de contribuer à résoudre cette

problématique, nous avons créé un modèle pour

estimer lesdits effets qui est basé sur une base de données de 57

pays dans la période de 1988 à 2013.

Nous avons appliqué les différentes

méthodes de régression avant de comparer leurs résultats,

afin de compter sur celle qui donne les meilleurs résultats.

Après avoir appliqué la méthode MCO,

Effets fixes et Effets Aléatoires et le test d'Hausman, ce dernier nous

a montré que la méthode d'Effets fixes (within) était la

meilleure. Par conséquence, nous avons fait nos conclusions à la

lumière de celle-ci.

D'après notre modèle, amplement introduit, nous

pensons que les dépenses militaires jouent un rôle négatif

sur la croissance économique. Par l'effet d'éviction qu'il

exerce, elles canalisent les dépenses gouvernementales vers des fins non

productives, ou au moins, moins productives de ceux civils.

Par ailleurs, le choix d'augmenter, d'une façon

incessante, les dépenses militaires peut révéler une

instabilité permanente, ce qui affecte négativement les

investissements privés.

De plus, la course d'armement exercée par les

différents pays rend le risque de conflits armés fort

envisageable. L'issue de ces conflits est normalement plus des dépenses

excessives dans le secteur militaire, et des dégâts sociaux,

économiques et humaines considérables. Afin de remédier

à ces effets, quelque chose qui prend normalement des décennies,

le pays devra réajuster l'allocation de ses ressources de façon

efficace et optimale, dans l'objectif de rattraper ses homologues.

16

Enfin, comme nos bases sont généralement assez

récentes ; nous avons donc dû analyser uniquement la

période de 1988 et 2013, c'est la période qui correspond à

la chute du mur de Berlin. Cependant, il sera aussi intéressant de voir

l'évolution des dépenses militaires avant et après la fin

de la guerre froide, dans le but de voir si le clivage idéologique entre

le camp soviétique et capitaliste l'accès aux armements. En

outre, les données que nous avons choisies ne prennent en compte la

parte de la dépense militaire sur dépense totale. Il sera aussi

intéressant de voir l'effet de la dépense totale par rapport aux

PIB. Par ailleurs, il sera aussi intéressant de voir l'effet de la

dépense militaire sur croissance dans les pays en voie de

développement d'un côté et les pays développé

de l'autre. Nous affirmons à la fin qu'il est certes important d'inclure

une variable instrumentale pour éviter le problème

d'endogénité entre la variable (dépenses militaires) et

les résidus, sauf que pour trouver cet instrument nous avons

cherché l'instrument « conflits » qui s'agit d'une variable

muette pour les conflits internes et externes pour les pays concernés

dans la période de la régression, mais vu que nous n'avons pas

trouvé cette variable, nous nous sommes contenté d'appliquer la

régression sans prendre cela en compte.

17

BIBLIOGRAPHIE

1- J.Dunne, L.Pieroni : (2010) «Ass ssing th Eff ts

of Mi itary Exp n itur on Growth», Paper provided by Department of

Accounting, Economics and Finance, Bristol Business School, University of the

West of England, Bristol in its series Working Papers, Oct 2010, n.1012.

2- L.Pieroni, «Mi itary Exp n itur an E ono i

Growth», papier de recherche fourni par le department de

Comptabilité, d'Economie et de Finance, Bristol Business School,

Université de West of England, papier n.0708, Août 2007.

3- G.d'Agostino, J. P.Dunne et L.Pieroni, (2013) «Mi

itary Exp n itur , En og n ity an E ono i Growth», papier de

recherche fourni par l'Université Library of Munich, Allemagne.

4- Alban, Econométrie des variables

qualitatives. Manuel et exercices corrigés (Broché)

5- A.Alptekin et P.Levine : (2007) «Mi itary Exp n

itur an E ono i Growth», papier de recherche fourni par le department

de Comptabilité, d'Economie et de Finance, Bristol Business School,

Université de West of England, papier n.0708, Août 2007.

6- S.Awaworyi and S.Ling Yew (2014) «Th Eff t of Mi

itary Exp n itur on Growth: An E piri a Synth sis »

ANNEXES

Annexe (1)

1- 2- Morocco

3- Namibia

4- Netherlands

5- Niger

6- Norway

7- Paraguay

8- Poland

9- Qatar

10- Russia

11- Saudi Arabia

12- South Africa

13- Senegal

14- Switzerland

15- Tunisia

16- Turkey

17- United Arab Emirates

18- United States of America

19- Venezuela

18

Algerie

2- Argentine

3- Austalira

4- Austria

5- Bahrain

6- Belgium

7- Benin

8- Brazil

9- Canada

10- Chile

11- China

12- Colombia

13- Congo Republic

14- Costa Rica

15- Cote d'Ivoire

16- Denmark

17- Egypte

18- Ethiopie

19- Finland

20- France

21- Gabon

22- Germany

23- Greece

24- Guinea

25- India

26- Ireland

27- Iran

28- Israel

29- Italy

30- Japan

31- Jordan

32- Korea

33- Kuwait

34- Lebanon

35- Lithuania

36- Luxembourg

37- Madagascar

38- Mali

39- Mexico

19

Annexe (2)

Tableau (1) : Les variables

|

Obs

|

Mean

|

|

Min

|

|

|

1495

|

3.516395

|

2.743187

|

-8.23

|

|

|

1492

|

15732.42

|

18912.08

|

111.5

|

|

|

1497

|

23.07965

|

6.557395

|

5.609

|

|

|

860

|

28.68222

|

62.65361

|

-344.208

|

|

|

Variable

|

1397

|

2.748962

|

Std. Dev.

4.121181

|

0

|

|

|

tpib

|

1459

|

6.061001

|

4.126396

|

0

|

|

|

cpib

|

1491

|

20.47734

|

156.0606

|

-20.62722

|

|

|

inv

|

1452

|

71.6666

|

41.42942

|

13.25795

|

|

|

det

|

1102

|

6.794038

|

2.637768

|

1.874583

|

|

20

Annexe (3)

Tableau (2) : Correlation

|

|

|

Variables explicatives

|

|

|

|

|

Variable explique

|

TPIB

|

DEPSA

|

CPIB

|

DET

|

INV

|

Depmil

|

INFL

|

DEM

|

TOUVNET

|

|

-0.3825

|

+0.24

|

-0.09

|

0.3348

|

+ 0,05

|

-0.06

|

-0.25

|

+ 0.07

|

21

Annexe (4)

Explication des variables

tpin : représente le taux de croissance de PIB ;

depmil : les dépenses militaires en taux de PIB ;

cpib : représente le PIB initial par tête ;

det : la dette publique en taux de PIB ;

inv : l'investissement en taux de PIB ;

depsa : les dépenses de santé en taux de PIB

;

touvnet : le taux d'ouverture à l'étranger ;

infl : le taux d'inflation

dem : indice de démocratie

: Le terme d'erreur

Annexe (5)

22

Tableau (3) : Modèle MCO

23

Annexe (6)

Tableau (4) : Modèle d'effet fixe

(muette)

|

SS

|

df MS

|

|

Number of obs

|

|

|

|

|

|

3517.13667

|

51 68.9634641

|

|

Prob > F

|

|

|

1185.58503

|

629 1.88487286

|

|

R-squared

|

|

|

|

|

|

Adj R-squared

|

|

|

|

|

|

4702.7217

|

680 6.9157672

|

|

Root MSE

|

|

|

Source

|

|

|

P>|t|

|

|

|

|

-.0000637

|

8.18e-06 -7.79

|

0.000

|

F( 51, 629)

-.0000797

|

|

|

Model

|

-.0080074

|

.0028437 -2.82

|

0.005

|

-.0135916

|

|

|

Residual

|

-.0047589

|

.0080988 -0.59

|

0.557

|

-.0206629

|

|

|

.1512757

|

.0146852 10.30

|

0.000

|

.1224378

|

|

|

Total

|

-.4781322

|

.0914723 -5.23

|

0.000

|

-.6577603

|

|

|

-.4957068

|

.0795044 -6.23

|

0.000

|

-.651833

|

|

|

-.177605

|

.0752474 -2.36

|

0.019

|

-.3253716

|

|

|

tpib

|

Coef.

-.0143376

|

Std. Err. t

.0048823 -2.94

|

0.003

|

[95% Conf.

-.0239252

|

|

24

Annexe (7)

Tableau (5) : Modèle d'effets fixes

(Within)

|

Fixed-effects (within) regression

Group variable: id

|

|

|

|

|

|

|

t

|

P>|t|

|

|

|

|

R-sq: within = 0.3591

|

between = 0.3733 overall =

0.3434

-.0000637

-.0080074

-.0047589

.1512757

-.4781322

-.4957068

-.177605

-.0143376

8.714733

|

8.18e-06 .0028437 .0080988

.0146852 .0914723 .0795044 .0752474

.0048823 .8402509

|

-7.79 -2.82 -0.59

10.30 -5.23 -6.23 -2.36

-2.94 10.37

|

0.000 0.005 0.557

0.000 0.000 0.000 0.019

0.003 0.000

|

Number of obs =

Number of groups =

Obs per group: min =

avg = max =

F(8,629) =

-.0000797

-.0135916

-.0206629

.1224378

-.6577603

-.651833

-.3253716

-.0239252

7.064696

|

|

Annexe (8)

Tableau (6) : Modèle d'effet

aléatoire

25

26

Annexe (9)

Tableau (7) : Test d'Hausman

. hausman fe re

Note: the rank of the differenced variance matrix (7) does

not equal the number of coefficients being tested (8); be sure this is what you

expect,

or there may be problems computing the test. Examine the

output of your estimators for anything unexpected and possibly consider

scaling

your variables so that the coefficients are on a similar

scale.

|

|

(b-B)

Difference

|

|

|

(b) (B)

fe re

|

|

-.0000637

|

-.0000597

|

-4.02e-06

|

|

|

-.0080074

|

-.0072992

|

-.0007081

|

|

|

-.0047589

|

-.0011403

|

-.0036185

|

|

|

.1512757

|

.1444938

|

.0067819

|

|

|

-.4781322

|

-.3928342

|

-.085298

|

|

|

-.4957068

|

-.4318874

|

-.0638194

|

|

|

-.177605

|

-.0413254

|

-.1362796

|

|

|

-.0143376

|

-.0107395

|

-.0035981

|

|

sqrt(diag(V_b-V_B))

S.E.

Coefficients

3.12e-06

.0013557

.0002255

.0039583

.0456137

.0387827

.0534109

.0031563 b = consistent under Ho and

Ha; obtained from xtreg B = inconsistent under Ha,

efficient under Ho; obtained from xtreg cpib

det

infl

inv

depmil

depsa

dem

touvnet

Test: Ho: difference in coefficients not systematic

chi2(7) = (b-B)'[(V_b-V_B)^(-1)](b-B)

= 23.91

Prob>chi2 = 0.0012

(V_b-V_B is not positive definite)

.

Breusch and Pagan Lagrangian multiplier test for random

effects

tpib[id,t] = Xb + u[id] +

e[id,t]

|

|

|

|

|

Estimated results

|

Var

1.884873

chibar2(01)

|

sd

|

|

= sqrt(Var)

6.915767

3.130354

=

2.629785 1.372907 1.769281

1232.61

Prob > chibar2 = 0.0000

Annexe (10)

Tableau (8) : Test de Normalité

. sktest residols

Skewness/Kurtosis tests for Normality

joint

Variable

Obs Pr(Skewness) Pr(Kurtosis) adj chi2(2)

Prob>chi2

residols

27

696 0.0183 0.0450 9.11 0.0105

28

Annexe (11)

Tableau (9) : Test

d'Hétéroscidasticité

Breusch-Pagan / Cook-Weisberg test for

heteroskedasticity Ho: Constant variance

Variables: fitted values of tpib

chi2(1) = 57.68

Prob > chi2 = 0.0000

Annexe (12)

29

La robustness

Annexe (13)

30

Indépendence sérielle

|