4.1.1.2 Le ratio de rendement des fonds propres :

ROE

(ROE=Résultat net d'exploitation après

impôts/Moyenne des capitaux propres ; cf. Tableau 4, Figures 4a, 4b, et

4c).

Tableau 4 : Evolution du ROE de 2000 à 2002

|

INSTITUTION

|

|

2000

|

|

2001

|

|

2002

|

|

PADME

|

20,9%

|

34,6%

|

25,1%

|

|

PAPME

|

25,6%

|

51,8%

|

58,9%

|

|

FECECAM

|

-92,6%

|

-163,8%

|

-21,1%

|

|

Gpe 1 Moy.Reg. 2002*

|

|

|

-5,0%

|

|

VITAL-FINANCE

|

21,3%

|

27,1%

|

19,6%

|

|

AsseF

|

30,8%

|

32,6%

|

34,1%

|

|

FINADEV

|

ND

|

ND

|

2,7%

|

|

Gpe 2 Moy.Reg. 2002*

|

|

|

11,0%

|

|

CPEC

|

10,9%

|

13,2%

|

11,4%

|

|

C. 2000

|

ND

|

ND

|

-27,6%

|

|

CBDIBA/CAVECA

|

7,6%

|

4,4%

|

5,6%

|

|

MDB

|

5,0%

|

3,7%

|

30,0%

|

|

CAISSE CODES

|

23,6%

|

22,3%

|

15,7%

|

|

ID

|

ND

|

-44,8%

|

ND

|

|

Gpe 3 Moy.Reg. 2002* -24,0%

|

Source: Calculés à partir des

données du CMF. * données MBB

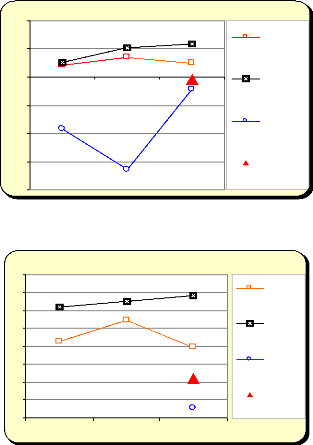

L'évolution observée au niveau du ratio de

rendement des fonds propres nous montre que le PADME et le PAPME affichent des

taux nettement positifs et supérieurs à la moyenne continentale

des grandes institutions qui est de -5%(Tableau 4, figure 4a).

En 2002, ces taux sont de 29,1 % et de 58,0 % respectivement

pour le PADME et le PAPME ; ils restent donc très

attractifs au regard du marché financier puisque présentant un

effet de levier financier intéressant pour la levée de fonds

surtout que ces deux institutions placent du crédit direct.

La FECECAM affiche des taux négatifs sur les trois

exercices et reste largement en dessous de la moyenne continentale des grandes

institutions (-5%) passant de - 92,6% en 2000 à - 21,1% en 2002.

Cette évolution traduit néanmoins les efforts

d'assainissement entrepris après la crise dont elle est entrain de se

remettre. Les institutions coopératives d'épargne et de

crédit présentent la particularité de pouvoir

indéfiniment augmenter leur capital sans devoir recourir au

marché financier ; c'est pourquoi, dans la pratique, ces institutions

restent moins sensibles à ce ratio.

Les institutions moyennes (AssEF, Vital Finance et FINADEV)

présentent des taux intéressants, largement supérieurs

à la moyenne régionale qui est de - 11% (Tableau 4,

42

La viabilité financière des IMF au

Bénin

figure 4b). AssEF se situe dans le voisinage de 34% tandis que

Vital Finance se trouve autour de 20%. La FINADEV quant à elle affiche

un taux plus faible pour cet indicateur (2,7%).

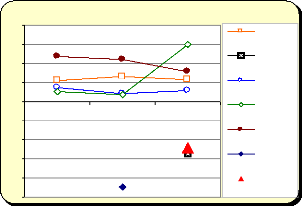

Les petites institutions (Tableau 4, Figure 4c) à

l'exception de Convergence 2000 et ID sont restées largement au dessus

de la moyenne régionale de - 24%.

2000

2001

2002

Figure 4a: ROE pour les grandes IMF

40%

PADM E PAPM E FECECAM

Moy.Reg. 2002 VITAL-FINANCE

35%

30%

AsseF

25%

20%

FINADEV

15%

10%

M oy.Reg.

2002

5%

0%

2000 2001 2002

Evolution du ROE: 2 0 0 0 à 2 0 0 2 (IM F M

oy.)

100%

50%

0%

-50%

-100%

-150%

-200%

Evolution du ROE: 2 0 0 0 à 2 0 0 2 (Gdes IM

F)

Figure 4h: ROE pour les IMF moyennes

43

La viabilité financière des IMF au

Bénin

40%

CPEC

30%

C. 2000

20%

10%

0%

-10%

-20%

-30%

-40%

-50%

Evolution du ROE: 2 0 0 0 à 2 0 0 2 (Petites

IM F)

CBDIBA/

CAVECA

M DB

CAISSE

CODES

ID

Moy.Reg.

2002

2000

2001

2002

Figure 4c: ROE pour les petites IMF

|