|

Réalisé par CHABI Bertin sous la direction de

CORHAY Albert, Professeur à L'Université de

Liège/Belgique

INTRODUCTION

Depuis l'effondrement du système des changes fixes mis

en place à Breton Wood, le passage aux changes flottants a accrue

l'incertitude sur les différentes opérations impliquant le

change. On assiste alors à un développement sans

précédent des stratégies de couverture et de

spéculation tant sur les opérations financières que

commerciales. Mais au-delà des simples opérations de couverture

et de spéculation, le passage aux changes flottants et le polycentrisme

monétaire qui l'a accompagné ont conduit à

l'intensification des mouvements de capitaux à la recherche de

combinaisons les plus efficaces entre d'une part les rendements en monnaie

locale et les gains de change à terme et d'autre part les rendements sur

les autres actifs financiers. Ces opérations financières et les

mouvements internationaux de capitaux qui les ont accompagnés ont

débouchés sur ce que l'on a appelé la globalisation

financière ou financiarisation.

Désormais les opérateurs interviendraient plus

en fonction de l'anticipation de l'ensemble du marché. Ce

caractère mimétique et moutonnier des investisseurs

entraîne d'une part des surréactions qui éloignent les prix

des actifs de leurs déterminants fondamentaux provoquant ainsi une

volatilité de plus en plus accrue de ces actifs financiers et le

problème de l'efficience informationnelle du marché. Cet

état des marchés financiers internationaux reflète moins

le cas spécifique des marchés financiers émergents.

Face donc aux marchés des pays développés

beaucoup plus organisés et expérimentés on peut tenter de

se demander comment les marchés émergents faiblement

structurés avec une instabilité chronique intrinsèque

liée au cycle politique de leur pays (Bourguinat H., Menai N., 1996)

peuvent attirer les capitaux nécessaires au financement de

l'économie de leur pays.

Ces marchés développés diffèrent

également des marchés émergents par l'existence chez ces

derniers d'un risque opérationnel qui est dû à la moindre

fiabilité des informations, à la faiblesse de la protection des

investisseurs, à une

insuffisance transparente du système financier ainsi

qu'à une absence de sécurité et de rapidité dans

les opérations de reglement-livraison et de conservation des titres

(Tchemeni E., 1997).L'existence de ce risque opérationnel rend ces

marchés émergents peu efficients.

Toutefois avec les faibles corrélations de ces

marchés financiers émergents avec ceux des pays

développés au moment ou l'intégration des marchés

développés s'accroît et que les bénéfices de

la diversification tendent à se réduire, les marchés

boursiers émergents apparaissent comme un choix intéressant pour

les gestionnaires de portefeuille à la recherche de nouvelles occasions

de placement (Assoé K.et al, 1995).

Une autre raison de l'attirance pour les marchés

boursiers émergents est leur faible degré d'efficience. Les

investisseurs occidentaux sont surtout soucieux de participer à la

gestion du risque à travers la diversification internationale ou encore

de profiter du faible degré d'efficience et enfin de profiter du niveau

de rendement élevé qu'offrent en général ces

marchés en croissance.

Ces investisseurs, dans leur activité de

spéculation contribuent à l'augmentation du degré

d'efficience des marchés. Ils jouent de ce fait un rôle non moins

important sur les marchés émergents. Ils participent à

l'amélioration de leur degré d'efficience et à

l'augmentation du degré de liquidité.

La principale question qui se pose à ces investisseurs

étrangers tout comme aux investisseurs nationaux reste l'utilisation des

outils modernes de la finance pour évaluer sur ces marchés, leur

actif ou leur espérance de gain.

Nous nous proposons donc a travers cette étude,

d'analyser le comportement face à ces outils modernes, des actions

cotées sur une place financière émergente que constitue la

bourse des valeurs mobilières de Nairobi. Plus particulièrement

nous nous intéresserons à l'applicabilité du CAPM aux

actions cotées sur ce marché. Ce travail sera conduit

essentiellement en deux volets :

- le premier volet traite du fonctionnement du modèle

de marché qui est le modèle habituellement utilise pour estimer

les risques systématiques.

- le second volet traite de l'analyse du comportement de ces

actions face au CAPM.

Cette étude comprend deux parties. La partie

théorique et analyse conceptuelle, destinée à poser ses

bases, repose essentiellement sur une recherche documentaire. Elle comporte

deux chapitres. La problématique, les objectifs et la revue de

littérature d'une part, le cadre méthodologique de l'étude

et la présentation des données utilisées d'autre part. La

deuxième partie, cette fois empirique concerne la vérification

des hypothèses que nous nous sommes données. Elle comprend deux

chapitres. Il s'agit de la présentation des résultats obtenus et

enfin de l'analyse de ces derniers.

PREMIERE PARTIE

CADRE THEORIQUE ET ANALYSE CONCEPTUELLE DE L'ETUDE

CHAPITRE 1 : PROBLEMATIQUE, OBJECTIFS ET REVUE DE

LITTERATURE

1.1-PROBLEMATIQUE ET OBJECTIFS DE RECHERCHE

1-1-1-Problématique

Le passage de l'économie d'endettement à

l'économie de marché des capitaux a été

concrétisé dans la plupart des pays industriels par l'essor et le

perfectionnement des marchés financiers. Ce développement sans

précédent du système de financement direct par la

création des marchés financiers permettra de résoudre ( ne

serait ce que partiellement) l'épineux problème de l'accès

très limité au financement dans un système de financement

indirect (système intermédié).

En effet les marchés financiers ont pour mission

essentielle d'assurer le financement de l'économie par appel public

à l'épargne en organisant la négociation des titres de

propriétés et des titres de créances à long terme.

Ainsi donc ils orientent l'épargne privée vers les

investissements des entreprises ou de la collectivité pour le meilleur

profit de l'économie nationale.

Les marchés financiers sont donc d'une très

grande utilité dans l'économie d'un pays ; la preuve est que

toutes les nations industrielles disposent d'au moins une bourse et que la

plupart des plus dynamiques des pays en développement en ont crée

une.

Aussi ces marchés financiers qui ont connu une

véritable explosion depuis les années 1970 permettent d'une

manière ou d'une autre aux agents économiques de concilier les

objectifs antagonistes de la clientèle identifiés par James

Tobbin. Il s'agit des objectifs de rentabilité, de

sécurité et de liquidité.

Ainsi, pour obtenir des portefeuilles conciliant un niveau

élevé de rentabilité et un niveau élevé de

sécurité (donc moins risqué), les acteurs des

marchés financiers disposent plusieurs instruments appelés

instruments de gestion des actifs financiers. En réalité ce sont

les travaux de Markowitz qui, au cours des années 1950, ont

marqué le point de départ de la théorie moderne relative

à la gestion des actifs financiers et au fonctionnement des

marchés financiers qui ont aboutit à la formalisation dans un

cadre rigoureux de la relation entre risque et rentabilité des valeurs

mobilières.

Quelques années plus tard, Sharpe (1964), Lintner

(1965) ; Mossin (1966) et Black (1972) développent un

modèle central en théorie financière qui permet de

décrire de façon simple, la relation liant la rentabilité

des actifs financiers et leur risque : c'est le CAPM .Ce modèle

jouit d'une certaine notoriété tant sur le plan académique

qu'en pratique. En effet, il a également rencontré un vif

succès auprès des praticiens car il leur permet de quantifier le

risque encouru par la détention d'un actif financier. Il doit à

cette double notoriété et à la disponibilité des

données financières des marchés occidentaux, d'avoir

suscité un nombre très important d'études empiriques

tentant de déterminer sa validité notamment en ce qui concerne la

relation linéaire croissante entre risque et rendement : la SML

(Security Market Line) ainsi que la fiabilité du bêta comme outil

d'analyse financière.

Ces différentes études empiriques ont

été jusque là effectuées dans la grande

majorité des cas, sur les marchés développés.

La question qui se pose est de savoir s'il est possible, au

vu de l'étroitesse des marchés financiers africains et surtout de

la situation de latence dans laquelle ils végètent de leur

appliquer les progrès de la théorie financière notamment

le CAPM.

En effet, les marchés africains sont pour la plupart

des petits marchés embryonnaires et quelques fois sans véritable

activité : ce sont des marchés naissants ou en sommeil

(Tchemeni, 1995). Ces marchés sont également faiblement

structurés avec une instabilité chronique intrinsèque

liée au cycle politique de leur pays (Bourguinat H.Menaï N. ;

1996)

Il apparaît donc intéressant de comprendre

comment ces marchés africains particulièrement mitigés se

comportent face à la panoplie d'instruments modernes de gestion des

actifs financiers notamment le CAPM. Cette question est fondamentalement

d'autant plus qu'avec la globalisation financière (financiarisation),

les investisseurs ont la possibilité d'orienter leurs capitaux vers les

marchés financiers de leur choix.

Par ailleurs, il faut souligner qu'avec les faibles

corrélations des marchés financiers émergents avec ceux

des pays développés au moment ou l'intégration des

marchés développés s'accroît et que les

bénéfices de la diversification tendent à se

réduire, les marchés boursiers émergents apparaissent

comme un choix intéressant pour les gestionnaires de portefeuille

à la recherche de nouvelles occasions de placement (Assoé K. et

alliés, 1999). Une fois encore la question de la maîtrise du

comportement des marchés financiers africains face aux nombreux outils

de la finance moderne se pose.

En effet si plusieurs auteurs ont pu justifier

l'investissement dans les bourses des PED par une domination du couple

risque-rendement à la Markowitz (Bertrand

et Sophia,1996), la question de la maîtrise de la relation liant ces deux

concepts (risque et rendement) demeure une préoccupation sur ces bourses

des PED. En conséquence il se pose le problème de la

validité du CAPM et particulièrement de la relation entre le

risque systématique et le rendement (SML) des titres cotés sur

les marchés financiers en Afrique. Cette question principale de la

vérification du CAPM qui a déjà fait l'objet d'importantes

recherches dans les pays industrialisés reste encore d'actualité

dans les pays africains car à notre connaissance peu de travaux se sont

penchés spécifiquement sur cette question. La présente

étude se propose donc fondamentalement d'appréhender la nature de

la relation liant le risque systématique et le rendement des actions sur

une bourse africaine notamment celle de Nairobi.

La réponse à la question de la validité

du CAPM sur le marché africain de Nairobi est intéressant

à plus d'un titre. Avant tout, le marché Nairobi comme tout

marché des PED présente des caractéristiques qui

différent de ceux des grands marchés des pays

industrialisés (en matière d'organisation et de taille), ce qui

peut être à l'origine de résultats différents. Il

est aussi important pour les gestionnaires de portefeuilles (fortune) de savoir

si le risque des titres cotés à Nairobi, tel qu'il est

défini par le modèle, constitue une mesure appropriée sur

laquelle ils peuvent fonder leur décision d'investissement. Enfin, ce

modèle se trouvant actuellement au centre d'un important débat

académique, initié par FAMA et FRENCH(1992) sur les

marchés américains, des résultats provenant d'un

marché africain peuvent donner une image complémentaire de la

validité du modèle.

1.1.2-Intérêt de l'étude

La question de la validité du CAPM sur un marché

africain abordée dans cette étude est d'une importance capitale.

En effet, elle a un intérêt tant pratique que théorique

(académique).

Du point de vue pratique, elle vise à orienter les

stratégies d'investissement permettant aux marchés financiers

africains d'attirer et de stabiliser les capitaux nécessaires pour le

financement des économies du continent surtout en direction des

investisseurs locaux et à fort potentiel de financement. Elle pourrait

au grand bonheur des investisseurs, favoriser l'émergence des fonds

d'investissement sur le continent africain.

Elle permet aux investisseurs d'estimer le taux de

rémunération qu'ils sont en droit d'exiger étant

donné le risque qu'ils acceptent.

Sur le plan théorique, la question de la

validité du modèle se trouve actuellement au centre d'un

débat académique, initié par Fama et French (1992).Comme

cette controverse est basée sur les résultats des études

effectuées sur les marchés des pays industrialisés, des

résultat provenant du marché de Nairobi peuvent donner une image

complémentaire de la validité du modèle.

Elle pourrait aussi constituer un véritable socle pour

l'efficacité des décisions financières. En effet

l'efficacité d'une décision financière dépend dans

une large mesure de la précision dans l'évaluation des titres

ainsi qu'une connaissance de plus en plus précise de leurs

évaluations ultérieures. D'une façon globale, cette

étude permettra une meilleure appréhension d'un marché

financier africain face à une théorie moderne de la finance que

constitue le CAPM.

1.1.3-objectifs

1.1.3.1- Objectif général

L'objectif poursuivi dans cette étude est de tester la

validité du CAPM sur un marché africain.

1.1.3.2-objectifs spécifiques

Deux objectifs spécifiques sont retenus dans le cadre

de cette étude. Il s'agit

- d'analyser les risques systématiques

évalués par le modèle de marché ainsi que la

validité fonctionnelle de ce modèle de marché.

- De cerner la nature de la relation existant entre les

rendements des actions et leur risque systématique sur un marché

africain.

1-2- LA REVUE DE LITTERATURE

1-2-1-Les modèles d'évaluation

La théorie moderne de l'évaluation des actifs

financiers prend sa source dans les travaux de Markouwitz (1956). Elle

s'articule autour de trois principaux modèles :

- Les modèles de la formation des prix et de relation

entre rentabilités anticipées (modèle de marché et

le modèle d'évaluation des actifs financier MEDAF)

- Les models multifacteurs longitudinaux et l'explication de

la covariabilité des, titres (le modèle d'évaluation par

arbitrage MEA ou APT).

- Plus récemment d'autres modèles

multiplicateurs (Transversaux ou fondamentaux) sont venus compléter les

travaux antérieurs (Fama-French, 1993, 1995 et 1997)

1-2-1-1-Les modèles de la formation des prix

et des relations entre

rentabilités anticipées

Il s'agit du modèle de marché de Sharp W. (1963)

et celui d'évaluation des actifs financiers du même auteur en 1964

(Bateau P. et Lasgoutte V. op.cit)

1-2-1-1-1-Le modèle de

marché

Le modèle de marché se base sur le principe de

la diversification. C'est une régression linéaire simple dans

laquelle on cherche à expliquer la rentabilité de l'action par

celle du marché. Il se présente comme suit :

r = = + + r r + +

ou r est le rendement de l'action i pour la période t est le rendement de l'action i pour la période t

r est le rendement du marché pur la période t est le rendement du marché pur la période t

est le résidu est le résidu

et et  sont les régresseurs sont les régresseurs

Le modèle de marché établi donc une

relation linéaire entre le return d'une action et le return du

marché. Ce modèle ne repose sur aucune construction

théorique. Il s'agit d'une formulation strictement empirique,

proposée pour la première fois par Sharpe (1963). Sa pertinence

réside dans le fait qu'il permet d'estimer les bêtas des actifs

financiers.

1-2-1-1-2 Le capital Asset Pricing Model

Le modèle d'évaluation des actifs financiers

(MEDAF) appelé << Capital Asset Pricing Model >> (CAPM) a

été développé par Sharpe (1964), Lintner (1965),

Mossi (1966) et est sans doute le modèle d'évaluation le plus

connu et le plus utilisé. Il mêne à une conclusion simple

et facilement compréhensive, selon laquelle la rentabilité

moyenne d'un actif financier est d'autant plus important que le bêta est

élevé. Il existe donc une relation linéaire entre les

rentabilités espérées excédentaires (par rapport au

taux sans risque) de chaque titre et la rentabilité

espérée excédentaire du marché.

Ce portefeuille du marché dont la construction

relève des modèles de décision de portefeuille a pour

représentation approximative, l'indice boursier (Nous y reviendrons)

Le CAPM se présente comme suit :

Avec  le rendement espéré du titre i ; le rendement espéré du titre i ;  le taux sans risque ; le taux sans risque ;  le coefficient du risque rémunéré par le

marché et le coefficient du risque rémunéré par le

marché et  le rendement espéré du marché. le rendement espéré du marché.

Le CAPM se distingue du modèle de marché

notamment par l'existence d'une prime de risque (apport fondamental pour les

investisseurs), mais aussi de la notion d'équilibre. Il possède

trois principales implications :

- La relation entre le return espéré d'un actif

et son risque systématique est linéaire ;

-  , le risque systématique de l'actif i est une mesure

complète du risque de cet actif ; , le risque systématique de l'actif i est une mesure

complète du risque de cet actif ;

- Dans un marché ou les investisseurs ont de l'aversion

pour le risque, la relation entre le return espéré et le risque

est positive. Il est important de souligner que pour Sharpe, Treynor et Lintner

(1960) cités par GOFFIN (1999) la relation entre rendement et risque non

diversifiable est valable pour n'importe quel portefeuille efficient ou non

efficient et pour n'importe quel titre isolé. La démonstration de

la relation se fait en deux étapes :

- Dans une première étape, on montre qu'il

existe une relation pour les portefeuilles efficients.

- Dans une deuxième étape on montre que la

relation qui existe pour les portefeuilles efficients est également

vraie pour tous les actifs financiers.

Les portefeuilles efficients sont des combinaisons du titre

sans risque (prêt ou emprunt au taux sans risque ) et du portefeuille de marché M. L'espérance de rendement

d'un portefeuille efficient est une moyenne pondéré ) et du portefeuille de marché M. L'espérance de rendement

d'un portefeuille efficient est une moyenne pondéré  et de et de . On désigne par . On désigne par   la fraction du portefeuille investie en titre sans risque et par la fraction du portefeuille investie en titre sans risque et par  celle qui est investie en portefeuille de marché. celle qui est investie en portefeuille de marché.

XRf = 1 - X Ep = (1 - Xm) Rf + Xm (Em). ( 1 )

Le risque non diversifiable des portefeuilles efficients est

une moyenne pondérée du bêta du titre sans risque

(bêta= 0) et du bêta du portefeuille de marché (bêta =

1).

Le bêta d'un portefeuille efficient est donc une moyenne

pondérée de 0 et de 1

D'ou

Le bêta d'un portefeuille efficient est donc

égale à la fraction du portefeuille investie dans le portefeuille

de marché.

En reportant la valeur de  dans (1), on aura : dans (1), on aura :

(2) (2)

Il s'agit d'une relation linéaire de la forme y = ax +

b entre l'espérance de rendement du portefeuille efficient Ep et le

risque non diversifiable mesuré par Bp.

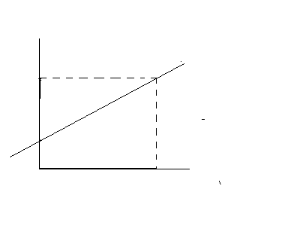

Les portefeuilles efficients sont situés sur la droite

RfM (Graphique 1).

Graphique1 : Droite d'équilibre des

actifs.

Dans une deuxième étape, on montre que la

relation qui est vraie pour les portefeuilles efficients l'est également

pour les titres isolés. Le principe est le suivant : si la relation

n'est pas vraie pour un titre isolé quelconque, un mécanisme

économique va l'établir : le prix du titre va s'ajuster pour

que la relation soit vérifiée. Le graphique 1 représente

dans l'espace Ep (Bp), la droite RFm sur laquelle nous venons de le voir, se

trouvent des portefeuilles efficients. Imaginons qu'un titre individuel

quelconque i soit situé au dessus de la droite RFm et correspondant au

niveau de risque Bi. A ce niveau de risque, le titre isolé a une

espérance de rendement supérieure à celle du portefeuille

efficient, ce qui est impossible. Si le cas se produit, pour un titre venant

juste d'être introduit sur le marché, tous les investisseurs

veulent l'acheter. Le cours du titre monte immédiatement. Cela a pour

effet de faire baisser le rendement prévisionnel du titre.

Le prix du titre i monte tant que le point qui le

représente se trouve au dessus de la droite RfM. L'équilibre est

établi lorsque ce point est ramené sur la droite RfM

De la même façon si un titre était

situé provisoirement au dessous de la droite RfM, son prix se mettrait

à baisser jusqu `à ce que le point qui le représente

soit ramené sur la droite RfM à l'équilibre. Un

portefeuille non efficient quelconque composé de titre situé sur

la droite RFm a une espérance de rendement qui est la moyenne

pondérée de l'espérance de rendement des titres qui le

composent. Il a un Bêta qui est la moyenne pondérée des

Bêtas des titres qui le composent. Il est donc, lui, aussi situé

sur la droite RfM

Au total tous les actifs financiers, portefeuilles efficients

ou non efficients et titres individuels sont situés sur la droite RfM.

Celle-ci a reçu le non de Security Market Line (Goffin Robert,

1999).

Toutefois, il convient de souligner que certains auteurs

trouvent que le CAPM comportent beaucoup d'insuffisances qui seront

abordées pour l'essentiel dans les critiques de Richard Rolle. D'autres

modèles (notamment les modèles multifacteurs) seront donc

proposés.

1-2-1-2-Les modèles multifacteurs

longitudinaux et l'explication de la

covariabilié des titres

Il s'agit essentiellement de la théorie du prix par

arbitrage, élaborée par Ross S.(1976).

Selon cette théorie, la covariabilité des titres

explique la formation des prix des actifs. La théorie postule que

l'écart entre la rentabilité espérée et celle qui

est réellement observée (surprise de rentabilité d'un

titre), est linéairement explicable au moyen de K facteurs communs. Ross

part ensuite de l'idée d'arbitrage pour déduire sa théorie

dénommée Arbitrage Pricing théorie (APT). Cette

théorie nous enseigne qu'il est possible d'associer à chaque

facteur h un prix noté  et de décomposer la rentabilité espérée de

chaque titre de la façon suivante : et de décomposer la rentabilité espérée de

chaque titre de la façon suivante :

Avec  La prime de risque associée au k ième facteur

rémunéré par le marché La prime de risque associée au k ième facteur

rémunéré par le marché

la quantité de risque associée à ce facteur. la quantité de risque associée à ce facteur.

Le CAPM qui ne considère qu'un seul facteur commun pour

l'ensemble des titres est un cas particulier de l'APT.

La théorie d'évaluation par arbitrage est

d'application plus générale que le CAPM. Toutefois signalons que

le principal problème lié à l'utilisation de cette

théorie reste celui de l'origine et du choix des facteurs.

Ce problème est surtout complique par la

non-unicité du jeu de facteurs pouvant rendre compte efficacement des

rentabilités.

Contrairement au CAPM, l'APT ne pose aucune hypothèse

sur les objectifs et les comportements des investisseurs. En ce point

précis sa portée semble être limitée, car ne

présentant pas un grand intérêt pour l'investisseur.

1-2-1-3 Les modèles multifacteurs transversaux

ou fondamentaux.

Ces modèles sont récemment introduits en finance

moderne avec les travaux de French et Fama (1993, 1995 et 1997). Ils

suggèrent tout simplement que les rentabilités

espérés en excès du taux sans risque sont

expliquées par un jeu de S facteurs, propre au titre lui-même

(Batteau P. et al. ,op cit. ). Le modèle standard se

présente comme suit :

Où Où  est la valeur prise par le facteur i propre à la firme i et est la valeur prise par le facteur i propre à la firme i et  le coefficient attaché à ce facteur et donc une

rémunération unitaire de ce dernier. le coefficient attaché à ce facteur et donc une

rémunération unitaire de ce dernier.

Comme pour les modèles de la famille

précédente, il convient de déterminer les facteurs

adéquats pour l'utilisation des modèles. Fama E. et French K.

(1992) proposent trois ratios importants. Il s'agit du ratio valeur

comptable /valeur de marché des actifs, de la taille

(capitalisation) ainsi que le PER (Price Earning Ratio), mais on peut toujours

postuler à une non-unicité de jeux de facteurs.

Ces modèles de plus en plus admis dans la

littérature, s'ils contredisent le CAPM, ils n'apportent tout de

même pas assez de preuve pour réfuter ce dernier. En effet,

le fait que le bêta seul ne suffise pas à expliquer la prime donne

lieu à deux interprétations. Soit, on accepte le CAPM sous

réserve de l'existence d'autres facteurs rémunérés

comme anomalies à l'efficience traduisant une imperfection du

marché ou une irrationalité des agents, soit on rejette le CAPM

pour adopter une vue plus empirique des marchés dans lesquels les agents

sont supposés toujours rationnels et exigent une

rémunération pour le risque supporté.

1.2.1.4-Les avantages du CAPM

Le CAPM, bien qu'il ait été souvent

critiqué par des modèles montrant la faiblesse de ses

résultats, il reste de nos jours l'un des outils les plus

utilisés pour l'évaluation des actifs financiers. Il a su rester

d'activité car ses détracteurs n'ont pas su présenter non

seulement des modèles plus performants mais aussi plus simples.

En effet le CAPM et la droite qui l'illustre, la SML, sont

d'une grande simplicité ; le marché tout entier est

décrit complètement par deux données (le taux

d'intérêt sans risque et la prime de risque du portefeuille de

marché).

Dans le cadre de ce marché, l'espérance de

rendement d'un actif financier quelconque dépend d'un seul

facteur : le bêta de cet actif.

1-2-2-Mesure de risque

L'objectif de tout investisseur sur un marché financier

est de réaliser une certaine rentabilité sur les capitaux

investis qu'il gère. Cependant l'obtention de celle-ci n'est pas

certaine à l'avance. La rentabilité réalisée

pouvant être plus ou moins différente de celle

espérée.

Ainsi on peut assimiler le risque d'un investissement tout

comme celui d'un actif financier à la variation de leurs rendements par

période autour de leur moyenne.

Cette variabilité des rendements d'un actif sur une

période déterminée est donnée par l'écart

type de la série des taux de rendements de cet actif sur un nombre

défini de sous-période.

"La variation des rendements d'un actif financier à

deux sources : celle exogène liée aux mouvements du

marché dans son ensemble et celle exogène propre au titre' (OFFIN

R. 1998) ; le risque total du titre est alors décomposé en

un risque dû à des évènements propres au titre et

en un risque dû au marché. Le risque dû au marché

encore appelé risque systématique s'impose à tous les

investisseurs tandis que celui dû aux caractéristiques propres

titre encore appelé risque spécifique ou diversifiable peut

être éliminer par diversification ( MARKWITZ H, 1959) .

Le risque systématique est habituellement estimé

à partir du modèle de marché de Sharpe. Son indicateur

représente le coefficient bêta dont la valeur est le rapport de

la covariance du titre i avec le marché M et la variance du

marché.

Dans le cas d'un portefeuille composé de n titres, le

coefficient de sensibilité (le risque systématique n'est rien

d'autre que la moyenne pondérée de bêtas des titres qui le

composent. Cette mesure du risque quoique relative reste un apport très

déterminant pour apprécier ce concept important.

Par ailleurs il faut noter que certaines études

notamment Altman, Jacquillat et Lecusseur(1974) cité par Broquet C. et

Cobbaut et al.(1997), montrent la non stabilité du coefficient

bêta dans le temps, ce qui pour le moins compromet la validité des

modèles dans lesquels ils sont utilisés.

1-2-3-Les études empiriques

L'équation (1) intitulée  décrit une relation de proportion entre les excès de

rentabilités des actifs et leurs bêtas. Elle quantifie la relation

existant entre la rentabilité de tout actif et son risque non

diversifiable représenté par le bêta,

rémunéré au prix du marché : E(Rm) - Rf >

0. décrit une relation de proportion entre les excès de

rentabilités des actifs et leurs bêtas. Elle quantifie la relation

existant entre la rentabilité de tout actif et son risque non

diversifiable représenté par le bêta,

rémunéré au prix du marché : E(Rm) - Rf >

0.

L'équation (1) est sans doute une des équations

les plus testées de la finance. Les premières applications

empiriques du CAPM, dont les classiques Black, Jensen et Scholes (1972) et Fama

et MacBeth (1973), donnèrent des résultats plutôt

favorables au modèle, les titres à bêta

élevés paraissant avoir des rentabilités plus

élevées que les autres.

Après des résultats empiriques au début

des années soixante dix particulièrement favorables au CAPM, la

fin de la même décennie vit apparaître les premières

critiques sérieuses à l'encontre du modèle, ainsi que la

découverte des premières anomalies.

La critique la plus connue est sans doute celle de Roll

(1977), qui fait remarquer qu'il est impossible de calculer avec exactitude la

rentabilité du portefeuille de marché, puisqu'on ne dispose

jamais que de proxies de celui-ci. A ce titre le CAPM ne serait pas testable,

les erreurs de mesure du portefeuille de marché pouvant fausser les

résultats. Cependant, Stambough (1982) a montré empiriquement que

les tests du modèle sont dans les faits moins sensibles au choix du

proxy ou indice de marché que Roll (1977) ne le prévoyait.

Les analyses théoriques de Kandel et Stambough (1987)

et de Shanken (1987) abondent dans le même sens, montrant que les erreurs

de mesure sur le portefeuille de marché n'affectent pas les

résultats des tests du modèle que si la corrélation entre

l'indice de marché utilisé et le vrai portefeuille de

marché est suffisamment faible.

L'année même ou Roll (1977) exposa sa critique,

la littérature dite des anomalies vint alimenter l'argumentation des

détracteurs du CAPM. Le premier article de cette littérature est

celui de Basu(1977),qui montre l'existence de « l'effet

PER » : les portefeuilles qui ont de petits PER (Price Earning

Ratio) ont des rentabilités moyennes plus élevées que

celles prévues à l'aide du CAPM (c'est-à-dire en fonction

seulement de leurs bêtas), et inversement pour les portefeuilles qui ont

d'importants PER. La deuxième anomalie connue est celle de Bang

(1981) : c'est « l'effet taille », ou le fait que les

actions à faibles capitalisations ont des rentabilités moyennes

supérieures à celles prédites par le CAPM, et inversement

pour les titres à fortes capitalisations. Reinganum (1986)

confirme l`existence de l'effet taille, et montre qu'ils sont reliés.

La critique la plus importante du CAPM vient sans doute des

articles de Reinganum (1981), Lakonishok et Shapiro (1986), Chopa et Ritter

(1989), et surtout du virulent article de Fama et French (1992), qui

mentionnent l'inexistence d'une quelconque relation entre les bêtas des

actifs et leurs rentabilités moyennes. La fin du bêta est alors

clairement décrétée par certains auteurs.

Dans la mouvance du « lynchage » du CAPM

des articles aux titres provocants et expéditifs sont publiés, du

genre « Bye-Bye to bêta » (Dreman, 1992) et

« Is Bêta Dead Again ? » (Grinold, 1993).

Mais tandis qu'on décrète ça et la la

mort du bêta, des auteurs présentent eux des résultats

favorables au CAPM. Il s'agit essentiellement de Black (1993), de Chan et

Lakonishok (1993), Pettengill, Sundaram et Mathur (1995) et Grunoly et Malkied

(1996). Selon Black (1993), Fama et French (1992) ont d'ailleurs mal

interprété leurs propres résultats. Ces derniers

nuanceront par la suite leurs propos antérieurs ; il n'est alors

plus question de parler de la mort du bêta, mais plus simplement de

l'insuffisance de celui-ci comme mesure du risque (Fama et French 1996 et

1998).

CHAPITRE 2: CADRE METHODOLOGIQUE ET PRESENTATION DES

RESULTATS

2.1-HYPOTHESES DE RECHERCHE

En fonction de nos questions de recherche et à partir

de nos recherches documentaires, nous nous sommes proposés deux

hypothèses de recherche qui feront l'objet de vérification. Il

s'agit de :

L'hypothèse 1, qui stipule que le

modèle de marché de Sharpe, modèle utilisé

fréquemment pour estimer les bêtas, est un modèle

fonctionnel et est adapter pour l'estimation des bêtas

L'hypothèse 2, indique qu'il existe

une relation linéaire positive entre les rendements des actifs

financiers et leur risque systématique.

2-2- METHODOLOGIE

Dans le souci de procéder à la

vérification des hypothèses que nous avons émises dans le

cadre de notre recherche, nous avons adopté une méthodologie

quantitative. Celle-ci correspond à celle utilisée

généralement par la plupart des chercheurs lorsqu'il s'agit de

vérifier empiriquement un modèle. Cette méthodologie a

été adoptée en deux étapes, chacune visant à

tester une hypothèse donnée. La première étape est

consacrée à la vérification de l'hypothèse 1 selon

laquelle le modèle de marché répond à certains

critères de qualité statistique qui le rendent

fonctionnelle ; les bêtas estimés par ce modèle sont

donc dignes d'être utilisés. A cet effet, nous allons estimer les

bêtas de chaque titre par le modèle de marché de Sharpe qui

est exprimé généralement comme suit (Sharpe 1963,

1964) :

Les estimations des paramètres  et et sont obtenues par l'application de la méthode des moindres

carrées ordinaires (OSL). sont obtenues par l'application de la méthode des moindres

carrées ordinaires (OSL).

Les erreurs  sont supposées satisfaire les hypothèses habituelles du

modèle de la régression simple : sont supposées satisfaire les hypothèses habituelles du

modèle de la régression simple :

1- , l'espérance mathématique de , l'espérance mathématique de  est 0 est 0

2- , la variance de , la variance de  est la même pour toutes les valeurs de t. est la même pour toutes les valeurs de t.

3-  pour i pour i  s les s les  sont indépendants les unes des autres. sont indépendants les unes des autres.

4-  , ,  est indépendante de Rm. est indépendante de Rm.

Si les hypothèses précédentes ne sont

pas respectées, de sérieux problème de fiabilité de

la valeur des coefficients de la régression notamment  seront constatés. Par exemple si l'hypothèse de

l'homoscédasticité est violée, les estimateurs du

modèle sont sans biais et cohérents, mais ils ne sont ni

efficaces ni asymptotiquement efficaces. En présence

d'homoscédasticité les variances des coefficients de

régression sont moins précises, la matrice estimée des

covariances sera biaisée et les tests statistiques standards ne seront

pas valides. Le problème est alors identique à celui de

l'autocorrélation. La violation de la quatrième hypothèse

crée des problèmes économiques sérieux, car

l'estimation des coefficients du modèle sera biaisée et non

fiable. Si l'hypothèse de normalité des résidus n'est pas

vérifiée, nous ne seront pas en mesure d'utiliser les tests

statistiques standards. Nous devrons aussi mentionner les difficultés

rencontrées en présence de la non spécification du

modèle. seront constatés. Par exemple si l'hypothèse de

l'homoscédasticité est violée, les estimateurs du

modèle sont sans biais et cohérents, mais ils ne sont ni

efficaces ni asymptotiquement efficaces. En présence

d'homoscédasticité les variances des coefficients de

régression sont moins précises, la matrice estimée des

covariances sera biaisée et les tests statistiques standards ne seront

pas valides. Le problème est alors identique à celui de

l'autocorrélation. La violation de la quatrième hypothèse

crée des problèmes économiques sérieux, car

l'estimation des coefficients du modèle sera biaisée et non

fiable. Si l'hypothèse de normalité des résidus n'est pas

vérifiée, nous ne seront pas en mesure d'utiliser les tests

statistiques standards. Nous devrons aussi mentionner les difficultés

rencontrées en présence de la non spécification du

modèle.

Nous allons tester la violation des hypothèses

fondamentales du modèle du marché. Ainsi pour l'étude du

modèle de marché, nous devons appliquer plusieurs tests

statistiques de validité relative :

1-Test de normalité

2-Test d'autocorrelation

3- Test d'hétéroscédasticité

4-Test de spécification

5-Test de stabilité du modèle du

marché

1-Test d'éloignement de la normalité des

résidus.

A cause des résultats possibles de perturbations non

normales, nous devrons déterminer si ces perturbations proviennent de la

distribution normale. Nous avons testé la normalité des

résidus du modèle de marché en utilisant le test

statistique proposé par Jarque et Bera (1980)

Le test statistique est donné par la formule :

N - k / 6 (s² + ¼ (k - 3)²

Où N est le nombre d'observations de la

série

K est le nombre de variables de la

régression

S représente l'obliquité de la distribution

K représente la dissymétrie (kyrtosis) de la

distribution.

Sous l'hypothèse nulle de normalité, la

statistique de Jarque et Bera est distribuée selon  . .

2. Test

d'autocorrélation.

Nous avons utilisé le test Durbin Watson

Cette statistique est une mesure d'autocorrélation de

premier ordre et elle est donnée par la formule :

où  Sont les résidus de la régression du modèle de

marché. Sont les résidus de la régression du modèle de

marché.

3-Tests de l'incidence de

l'hétéroscédasticité : le critère de

White (1980).

Afin de tester

d'hétéroscédasticité en utilisant le test de White,

on doit d'abord estimer les résidus du modèle du marché et

ensuite on applique la régression sur le terme constant , le taux de rendement du marché , le taux de rendement du marché  et et . On calcule ensuite la statistique nR², où n est le nombre

d'observations et R² est le coefficient de détermination de la

régression précitée. Si la valeur calculée est plus

petite que . On calcule ensuite la statistique nR², où n est le nombre

d'observations et R² est le coefficient de détermination de la

régression précitée. Si la valeur calculée est plus

petite que  pour un niveau de signification statistique donné, nous

concluons que le modèle est homoscédasticité. Nous devons

noter que le test de White est un critère plus général

étant donné qu'il détermine si la forme fonctionnelle de

la spécification utilisée est correcte. pour un niveau de signification statistique donné, nous

concluons que le modèle est homoscédasticité. Nous devons

noter que le test de White est un critère plus général

étant donné qu'il détermine si la forme fonctionnelle de

la spécification utilisée est correcte.

4- Test de spécification.

Les différentes apparitions

d'hétéroscédasticité, d'autocorrélation, de

non normalité, de non stabilité des séries temporelles, de

non linéarité du modèle de marché,

d'instabilité de la moyenne et de la variance des régressions et

de non stabilité des bêtas tombent dans la même

catégorie générale de problème. Ramsey (1969A)

sépare en trois groupes les erreurs de spécification :

Le Groupe A comprend des omissions de variables ou une forme

fonctionnelle incorrecte ou une dépendance stochastique de X et U (non

orthogonalité). Ces erreurs introduisent des biais ou une

inconstance.

Le Groupe B présente des cas

d'hétéroscédasticité et d'autocorrection qui

influence la variance et la covariance des résidus.

Le Groupe C met en évidence les cas de non

normalité des résidus qui influence la distribution des

estimateurs. Ramsey a monté (1974 B) que quelles que soient les erreurs

de spécification pré-citées, il résulte une moyenne

différente de 0 pour le terme stochastique d'erreur.

Ainsi l'hypothèse nulle et son alternative sont

expriméEs comme suit :

) )

L'hypothèse nulle a été testée en

utilisant la statistique LR (Ratio de similitude) qui est distribuée

comme . .

1-Test pour la stabilité du modèle de

marché

La stabilité temporelle du modèle de

marché a été testée en utilisant les tests

statistiques F et LR. L'échantillon est divisé en deux

sous-ensembles et il est alors testé pour savoir si les coefficients

estimés sont statistiquement différents pour la sous

période en question.

La formule du test F est :

F = ) )

ou  est la somme résiduelle des carrés quand

l'équation s'ajuste à toutes les observations de

échantillon n ; est la somme résiduelle des carrés quand

l'équation s'ajuste à toutes les observations de

échantillon n ;  est la somme résiduelle des carrés quand

l'équation s'ajuste aux observations de échantillon est la somme résiduelle des carrés quand

l'équation s'ajuste aux observations de échantillon  et k est le nombre de coefficients de l'équation estimée.

Pour le calcul du ratio de similitude (LR) nous utilisons de l'information

à la fois de la fonction de similitude réduite et de la fonction

non réduite. La statistique LR est distribuée comme et k est le nombre de coefficients de l'équation estimée.

Pour le calcul du ratio de similitude (LR) nous utilisons de l'information

à la fois de la fonction de similitude réduite et de la fonction

non réduite. La statistique LR est distribuée comme . .

La deuxième étape est consacrée à

la vérification de l'hypothèse 2 selon laquelle il existe une

relation linéaire croissante entre les rendements des actifs financiers

et leur risque systématique. Nous allons donc régresser les

rendements moyens de chaque titre sur leur bêta respectif obtenu

précédemment par le modèle de marché de Sharpe.

En s'appuyant sur le modèle théorique du CAPM,

nous avons

Nous définissons  et et

Nous avons finalement

Maintenant un test évident de la forme traditionnelle

du CAPM est d'ajuster

Nous supposons par ailleurs que :

pour tout i pour tout i

pour tout i pour tout i

pour tout i différent de j pour tout i différent de j

Il suit que l'estimation d'un tel modèle devrait

aboutir au résultat suivant :  et et

2.3- PRESENTATION DES DONNEES ET DEFINITION DES

VARIABLES

Notre objectif est d'analyser le CAPM en utilisant les

données de la bourse de Nairobi. A cet effet nous avons eu besoin de

collecter des données récentes de cours et d'indices boursiers

sur cette place financière africaine. Alors, étant donné

qu'il n'existe pas officiellement une centrale de cours boursiers africaine,

nous avons dû avoir recours aux indices et cours boursiers de la base de

données du professeur Albert Corhay de l'université de

Liège. Ce dernier suit au jour le jour dans sa base de données

les cours des actions concernant quelques marchés boursiers africains

dont la bourse de Nairobi. L'échantillon qui nous a été

fourni concernant la bourse de Nairobi couvre la période qui

s'étend du 25/03/90 au 16/10/03. L'échantillon de base est

composé d'environ 50 actions de différentes entreprises reparties

dans les différents secteurs d'activité de l'économie

kenyane. Cet échantillon de base a été ajusté en

tenant compte de la cotation régulière de chaque action et

surtout de leur pérennité dans le temps. Ainsi donc à la

suite de l'ajustement, 45 actions de ces entreprises ont été

effectivement prises en compte sur les 50 actions initialement obtenues. Les

actions des entreprises non prises en compte sont celles qui sont

irrégulièrement cotées ou dont le début de cotation

officielle ne correspond pas à celui de la période couverte par

l'échantillon Ainsi, les données définitivement retenues

font donc environ 90% de l'échantillon de base. Cet ajustement nous a

été imposé par les calculs et nous a contraint à

réduire notre intervalle d'étude à environ six ans, soit

du 20/10/1998 au 10/16/2003

Dans le cadre de notre étude nous ferons

l'hypothèse que les dividendes sont immédiatement

réinvestis. Les rendements des titres sont donc calculés par

différence de logarithme des cours de fermeture des titres, soit

Le portefeuille de marché a été

représenté par l'indice général des prix de la

bourse des valeurs de Nairobi.

Le taux du bon de trésor de Kenya a été

choisi pour estimer le taux sans risque.

En nous fondant sur cet échantillon retenu nous avons

procédé à des traitements dont les résultats feront

l'objet du chapitre suivant.

2.4- LIMITATION DE L'ETUDE

Plusieurs restrictions ont caractérisé notre

étude. La plus importante est celle liée à la longueur de

période couverte par l'échantillon. En effet, prévu pour

couvrir la période du 25/03/90 au 16/10/03, soit une période de

dix ans, cet échantillon n'a réellement couvert qu'une

période d'environ six ans. Cette limite liée à la longueur

de la période couverte par l'échantillon a limité notre

champ d'investigation.

Une autre insuffisance de notre travail est liée

à la définition du taux de rendement. L'idéal aurait

été de définir un taux de rendement global qui tienne

compte des dividendes reçus en lieu et place du gain (perte) en capital.

Mais la non- disponibilité des dividendes des actions pour les

différentes entreprises de notre échantillon nous ont contraint

à calculer les rendements sans tenir compte de ceux-ci. Or ces

dividendes combinés avec les cours des actions pourraient mieux

refléter les rendements des actions. On peut également ajouter

à cette limite la démarche toute particulière ayant

conduit à la collecte des données des cours des actions sur la

bourse de Nairobi. Celle ci est le reflet de l'ensemble des difficultés

rencontrées par tout chercheur dans le domaine de la finance, en

particulier en Afrique où la disponibilité des données est

encore un sujet tabou et la réticence d'information monnaie est

courante. C'est d'ailleurs cela qui justifie la non maîtrise

d'informations suffisantes sur les entreprises cotées pour lesquelles

nous avons retenu les actions constituant notre échantillon de base.

Autrement, une autre extension de notre travail aurait été

d'établir un lien entre la taille ou le secteur d'activité des

entreprises cotées et le comportement de leur action face aux divers

tests.

DEUXIEME PARTIE

ETUDES EMPIRIQUES

CHAPITRE 3 : PRESENTATION DES RESULTATS

4-1- STATISTIQUE DESCRIPTIBLE DES COURS DES ACTIONS A LA

BOURSE DE NAIROBI

Tableau n°1 : statistique

descriptible des rendements de chaque action

|

KN_ARM01

|

KN_BAM01

|

KN_BAT01

|

KN_BAU01

|

KN_BBK01

|

KN_BBO01

|

KN_BOC01

|

|

Mean

|

0.000554

|

0.000585

|

0.000878

|

-0.000653

|

0.000480

|

-0.000424

|

0.000310

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

0.287682

|

0.745594

|

0.274845

|

0.099789

|

0.230815

|

0.172752

|

0.438255

|

|

Minimum

|

-0.405465

|

-0.723453

|

-0.415828

|

-0.532374

|

-0.233226

|

-0.211309

|

-0.438255

|

|

Std. Dev.

|

0.036387

|

0.037032

|

0.029066

|

0.018141

|

0.021104

|

0.016090

|

0.022048

|

|

Skewness

|

-1.265673

|

-0.066719

|

-2.073376

|

-18.12309

|

-0.556416

|

-2.727496

|

0.084859

|

|

Kurtosis

|

25.05385

|

216.3839

|

69.93598

|

512.0584

|

38.39368

|

60.31471

|

214.6269

|

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

30737.16

|

2840103.

|

280539.1

|

16245835

|

78215.19

|

206756.5

|

2793526.

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

|

|

|

Observations

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

|

KN_CAG01

|

KN_CAR01

|

KN_CBE01

|

KN_CFC01

|

KN_CMC01

|

KN_CTR01

|

KN_DTK01

|

|

Mean

|

-0.000482

|

0.000334

|

0.000709

|

0.000322

|

0.000518

|

-0.000319

|

0.000282

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

0.636866

|

0.476924

|

0.799757

|

0.597837

|

0.403822

|

0.784119

|

0.371564

|

|

Minimum

|

-0.612295

|

-0.494019

|

-0.305382

|

-0.162519

|

-0.289466

|

-0.644357

|

-0.346871

|

|

Std. Dev.

|

0.027054

|

0.027093

|

0.035664

|

0.023751

|

0.027458

|

0.034994

|

0.025269

|

|

Skewness

|

-1.976949

|

-0.171751

|

7.812266

|

10.31217

|

2.970141

|

2.906305

|

-0.025065

|

|

Kurtosis

|

428.1967

|

154.7014

|

188.7453

|

277.3715

|

79.67279

|

313.4958

|

63.99702

|

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

11277891

|

1435462.

|

2167247.

|

4722105.

|

368886.0

|

6015533.

|

232074.8

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

|

|

|

Observations

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

|

KN_DUN01

|

KN_EAC01

|

KN_EAP01

|

KN_EGA01

|

KN_EPT01

|

KN_EXP01

|

KN_FIR01

|

|

Mean

|

-0.001583

|

-0.000585

|

-0.001090

|

-0.000567

|

0.000378

|

-0.001179

|

-0.000529

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

1.576432

|

2.280924

|

0.471509

|

0.217723

|

0.530628

|

0.202941

|

0.493658

|

|

Minimum

|

-1.602749

|

-2.324726

|

-1.064711

|

-0.571450

|

-0.798508

|

-0.619039

|

-0.506561

|

|

Std. Dev.

|

0.076351

|

0.089168

|

0.037344

|

0.018043

|

0.035130

|

0.021957

|

0.030612

|

|

Skewness

|

-4.696071

|

-0.503485

|

-16.46420

|

-20.09338

|

-5.518331

|

-15.64817

|

-0.618088

|

|

Kurtosis

|

368.6430

|

596.7231

|

487.0766

|

695.1308

|

224.8131

|

435.3254

|

107.6738

|

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

8344716.

|

21987697

|

14683976

|

29981170

|

3076513.

|

11719311

|

683513.6

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

|

|

|

Observations

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

|

KN_HFC01

|

KN_ICD01

|

KN_JUB01

|

KN_KAK01

|

KN_KAP01

|

KN_KBL01

|

KN_KCB01

|

|

Mean

|

-0.000212

|

0.000396

|

0.000237

|

-0.001023

|

0.000271

|

0.001312

|

-0.000386

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

0.422857

|

1.861324

|

0.201422

|

0.145182

|

0.145954

|

0.127833

|

0.448694

|

|

Minimum

|

-0.405465

|

-1.888680

|

-0.271153

|

-0.361700

|

-0.314811

|

-0.174991

|

-0.439032

|

|

Std. Dev.

|

0.038008

|

0.072193

|

0.020903

|

0.022401

|

0.011854

|

0.019937

|

0.037107

|

|

Skewness

|

-0.122697

|

-0.513126

|

-0.778863

|

-4.303328

|

-7.027802

|

-0.472334

|

0.675329

|

|

Kurtosis

|

33.68705

|

609.1244

|

34.90016

|

70.95796

|

401.5013

|

17.34628

|

50.24087

|

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

58741.98

|

22915814

|

63625.42

|

292685.9

|

9917676.

|

12893.43

|

139316.0

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

|

|

|

Observations

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

|

KN_KEL01

|

KN_KOR01

|

KN_KPL01

|

KN_LIM01

|

KN_MAR01

|

KN_NBK01

|

KN_NIC01

|

|

Mean

|

0.001424

|

-0.000424

|

-0.000805

|

0.000304

|

-0.001028

|

-7.95E-05

|

-0.000205

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

0.270335

|

0.058269

|

0.772584

|

1.098597

|

1.317301

|

0.302281

|

1.779337

|

|

Minimum

|

-0.236401

|

-0.693147

|

-0.748043

|

-0.485508

|

-1.299283

|

-0.398030

|

-1.779337

|

|

Std. Dev.

|

0.020150

|

0.017979

|

0.042029

|

0.031321

|

0.066736

|

0.040476

|

0.071593

|

|

Skewness

|

1.698332

|

-38.22296

|

0.648278

|

26.25269

|

-4.425250

|

-0.277401

|

-0.026123

|

|

Kurtosis

|

57.30743

|

1474.171

|

152.1546

|

1050.479

|

320.3184

|

16.15699

|

511.3803

|

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

184682.0

|

1.35E+08

|

1387767.

|

68610589

|

6285484.

|

10816.71

|

16120853

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

|

|

|

Observations

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

|

KN_NMG01

|

KN_PAN01

|

KN_SAS01

|

KN_SCB01

|

KN_SNG01

|

KN_TOT01

|

KN_TPS01

|

|

Mean

|

0.000188

|

-0.000394

|

-0.000684

|

0.001005

|

-0.000463

|

-7.74E-05

|

0.000411

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

1.442109

|

0.423814

|

2.181632

|

0.862706

|

2.639057

|

0.944855

|

0.890973

|

|

Minimum

|

-1.420448

|

-0.550046

|

-2.181632

|

-0.871839

|

-2.667228

|

-1.032708

|

-0.864997

|

|

Std. Dev.

|

0.069142

|

0.030603

|

0.082063

|

0.039795

|

0.126801

|

0.047698

|

0.038477

|

|

Skewness

|

-2.292585

|

-2.904346

|

0.032916

|

0.467896

|

-0.475631

|

-1.344780

|

0.437723

|

|

Kurtosis

|

291.1597

|

140.7506

|

668.3294

|

314.9135

|

299.7787

|

256.5381

|

365.4357

|

|

|

|

|

|

|

|

|

|

Jarque-Bera

|

5180684.

|

1185685.

|

27611122

|

6068522.

|

5493897.

|

4010014.

|

8193606.

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

|

|

|

Observations

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

1497

|

|

KN_UCH01

|

KN_UNG01

|

KN_VIP01

|

MARKET

|

|

Mean

|

-0.000347

|

-0.000233

|

-0.000392

|

0.001610

|

|

Median

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

Maximum

|

0.548898

|

1.791698

|

0.318454

|

0.628299

|

|

Minimum

|

-1.040648

|

-1.609438

|

-0.277632

|

-0.388616

|

|

Std. Dev.

|

0.049473

|

0.090440

|

0.036032

|

0.020760

|

|

Skewness

|

-6.001794

|

0.044124

|

0.176649

|

14.11547

|

|

Kurtosis

|

171.9085

|

211.9674

|

20.14281

|

643.3768

|

|

|

|

|

|

|

Jarque-Bera

|

1788552.

|

2721934.

|

18338.30

|

25645721

|

|

Probability

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

|

|

|

|

|

Observations

|

1497

|

1496

|

1497

|

1498

|

Source : Réalisé à

partir des données du marché boursier et monétaire

Description du tableau

Ce tableau comprend le nombre d'observations (N), la moyenne

arithmétique de chaque titre, les rendements minimum et maximum obtenus

ainsi que les statistiques de Jarque- Bera.

Certains titres ont un rendement moyen

négatif traduisant ainsi qu'ils sont en moyenne peu performants au

moins pour la période considérée. L'écart entre le

maximum du rendement d'un titre et son minimum est grand pour la plupart des

actions.

4-2- ESTIMATION DU RISQUE SYSTEMATIQUE DE CHAQUE

TITRE

Les résultats obtenus dans le cadre de cette estimation

des risques sont consignés dans le tableau n°2

Tableau n°2 : analyse des

bêtas et risques spécifiques des titres

|

|

|

|

|

|

|

|

F-stat

|

|

|

|

|

Statistiques

|

significations

|

D,W

|

|

|

alpha

|

beta

|

alpha

|

Beta

|

alpha

|

beta

|

|

KN:BAU

|

-0,0007

|

0,1447

|

-1,3879

|

0,4075

|

0,1654

|

0,6837

|

2,03118

|

2.266654

|

|

arm

|

0,0006

|

0,4195

|

0,5953

|

0,5891

|

0,6429

|

2,7843

|

2,55655

|

0.282456

|

|

bam

|

0,0006

|

1,0132

|

0,001

|

0,0485

|

0,5204

|

0,0054

|

2,46035

|

0.218499

|

|

bbk

|

0,0005

|

1,4323

|

0,921

|

3,4811

|

0,3572

|

0,0005

|

1,89775

|

2.273427

|

|

bat

|

0,0009

|

1,2853

|

1,1945

|

2,2628

|

0,2325

|

0,0238

|

2,08102

|

2.514636

|

|

boc

|

0,0003

|

0,3651

|

0,5535

|

0,8463

|

0,58

|

0,3975

|

1,9398

|

2.634832

|

|

bbo

|

-0,0004

|

0,5518

|

-1,0003

|

1,7538

|

0,3173

|

0,0797

|

2,48476

|

2.252089

|

|

cag

|

-0,0005

|

0,057

|

-0,6875

|

0,1077

|

0,4919

|

0,9142

|

2,00199

|

0.042435

|

|

car

|

0,0003

|

0,0574

|

0,4775

|

0,1082

|

0,6331

|

0,9138

|

1,96123

|

0.523978

|

|

cfc

|

0,0003

|

0,3172

|

0,5172

|

-0,6825

|

0,6051

|

0,4951

|

2,09455

|

2.619102

|

|

ctr

|

-0,0003

|

0,2094

|

-0,3491

|

0,3057

|

0,7271

|

0,7599

|

1,93636

|

0.463299

|

|

cmc

|

0,0005

|

0,3382

|

0,7369

|

0,6294

|

0,4613

|

0,5292

|

1,91474

|

2.303299

|

|

cbe

|

0,0007

|

0,5275

|

0,7769

|

0,7557

|

0,4373

|

0,4499

|

1,99407

|

2.871313

|

|

dtk

|

0,0003

|

1,5515

|

0,4672

|

3,1469

|

0,6404

|

0,0017

|

1,88217

|

0.026139

|

|

dun

|

-0,0016

|

0,1901

|

-0,8005

|

0,1272

|

0,4235

|

0,8988

|

1,95357

|

2.210402

|

|

ega

|

-0,0006

|

0,0316

|

-1,2171

|

-0,0894

|

0,2238

|

0,9288

|

2,01269

|

2.486452

|

|

eap

|

-0,0011

|

1,7784

|

-1,1043

|

2,4375

|

0,2696

|

0,0149

|

1,99426

|

0.008122

|

|

eac

|

-0,0006

|

0,5834

|

-0,25

|

0,3342

|

0,8026

|

0,7383

|

1,9491

|

2.851924

|

|

kbl

|

0,0013

|

0,6652

|

2,5664

|

1,7061

|

0,0104

|

0,0882

|

1,92713

|

0.253652

|

|

ept

|

0,0004

|

0,3858

|

0,4219

|

0,5611

|

0,6731

|

0,5748

|

1,98673

|

2.640869

|

|

exp

|

-0,0012

|

0,9175

|

-2,0557

|

2,1377

|

0,04

|

0,0327

|

2,25882

|

2.001047

|

|

fir

|

-0,0005

|

1,423

|

-0,6438

|

2,3791

|

0,5198

|

0,0175

|

2,47885

|

2.221623

|

|

hfc

|

-0,0002

|

1,1781

|

-0,1986

|

1,5848

|

0,8426

|

0,1132

|

2,0016

|

2.231008

|

|

icd

|

0,0004

|

0,5223

|

0,2164

|

0,3696

|

0,8287

|

0,7117

|

1,95757

|

2.216080

|

|

jub

|

0,0002

|

0,6341

|

0,4552

|

1,5508

|

0,649

|

0,1212

|

1,85874

|

2.220365

|

|

kak

|

-0,001

|

1,3285

|

-1,7388

|

3,039

|

0,0823

|

0,0024

|

2,00107

|

0.006223

|

|

kap

|

0,0003

|

0,0801

|

0,8875

|

0,3451

|

0,375

|

0,7301

|

2,22292

|

0.067558

|

|

kcb

|

-0,0003

|

1,7636

|

-0,3624

|

3,8231

|

0,7171

|

0,0001

|

2,41104

|

2.213783

|

|

kor

|

-0,0004

|

0,046

|

-0,9109

|

0,1307

|

0,3625

|

0,896

|

1,87051

|

0.074793

|

|

kpl

|

-0,0008

|

1,97

|

-0,7044

|

3,6257

|

0,4813

|

0,0003

|

2,00187

|

2.909315

|

|

lim

|

0,0003

|

0,1028

|

0,3734

|

-0,1677

|

0,7089

|

0,8668

|

1,85431

|

2.216607

|

|

mar

|

-0,001

|

0,3718

|

-0,5926

|

0,2846

|

0,5535

|

0,776

|

2,0005

|

0.257127

|

|

nbk

|

-0,0001

|

1,4247

|

-0,0563

|

1,8

|

0,9551

|

0,0721

|

2,5142

|

2.781704

|

|

nic

|

-0,0002

|

0,8212

|

-0,1044

|

0,586

|

0,9169

|

0,5579

|

2,03437

|

0.479983

|

|

kel

|

0,0014

|

0,5865

|

2,7512

|

1,488

|

0,006

|

0,137

|

2,86487

|

0.021957

|

|

nmo

|

0,0002

|

1,187

|

0,1232

|

1,6172

|

0,902

|

0,106

|

2,12292

|

2.676386

|

|

pan

|

-0,0004

|

0,403

|

-0,4901

|

0,6729

|

0,6242

|

0,5011

|

2,08294

|

0.851376

|

|

vip

|

-0,0004

|

1,1443

|

-0,4189

|

0,1622

|

0,6753

|

0,8711

|

1,9897

|

2.219592

|

|

sas

|

-0,0006

|

1,9635

|

-0,3024

|

1,8469

|

0,7624

|

0,065

|

2,76206

|

0.093890

|

|

scb

|

0,001

|

1,4556

|

0,9982

|

1,8708

|

0,3183

|

0,0616

|

2,5843

|

0.028357

|

|

sng

|

-0,0004

|

1,4956

|

-0,1346

|

0,6026

|

0,8929

|

0,5469

|

2,60334

|

2.218889

|

|

tot

|

0

|

1,8964

|

-0,0406

|

2,0339

|

0,9676

|

0,0421

|

2,58385

|

2.215390

|

|

tps

|

0,0004

|

1,2633

|

0,4323

|

1,6787

|

0,6656

|

0,0934

|

2,32237

|

2.955686

|

|

uch

|

-0,0003

|

1,9502

|

-0,2387

|

3,0558

|

0,8114

|

0,0023

|

2,42311

|

0.004583

|

|

ung

|

-0,0002

|

1,096

|

-0,0929

|

0,6194

|

0,926

|

0,5358

|

2,16863

|

2.219883

|

|

wtk

|

0

|

0,9245

|

-0,0319

|

2,1569

|

0,9746

|

0,0312

|

|

|

Source : Réalisé à partir

des données des marchés boursier et monétaire

Description du tableau

Le tableau comprend les régresseurs alpha (risque

spécifique) et bêta (risque systématique) ainsi que les

statistiques et les probabilités associés à la

validités des coefficients. Il comprend également les

statistiques de Fisher et de DW utilisé respectivement pour

étudier la stabilité et la l'autocorrélation.

4-3- TEST SUR LA VIOLATION DES HYPOTHESES FONDAMENTALES

DU MODELE DE MARCHE

4-3-1-Problème de spécificité

Tableau n°3 :résultats du test de

spécification de Ramsey

|

Codes

|

N

|

F-stat

|

Prob

|

LR(ratio de similitude)

|

prob

|

|

KN_ARM01

|

1497

|

0.103529

|

0.747680

|

0.103733

|

|

0.747395

|

|

KN_BAM01

|

1497

|

0.105749

|

0.745082

|

0.105958

|

|

0.744794

|

|

KN_BAT01

|

1497

|

0.124718

|

0.724023

|

0.124963

|

|

0.723713

|

|

KN_BAU01

|

1497

|

1.245426

|

0.264607

|

1.247407

|

|

0.264048

|

|

KN_BBK01

|

1497

|

0.298208

|

0.585089

|

0.298777

|

|

0.584650

|

|

KN_BBO01

|

1497

|

0.079020

|

0.778669

|

0.079176

|

|

0.778417

|

|

KN_BOC01

|

1497

|

0.135092

|

0.713261

|

0.135358

|

|

0.712940

|

|

KN_CAG01

|

1497

|

0.012463

|

0.911125

|

0.012488

|

|

0.911022

|

|

KN_CAR01

|

1497

|

0.711001

|

0.399247