|

Université de Ouagadougou

Burkina Faso

**********

Unité-Progrès-Justice

Unité de Formation et de Recherche

en Science Economique et de Gestion

**********

Programme de Troisième Cycle

Interuniversitaire (PTCI)

10ème Promotion

MEMOIRE DE FIN D'ETUDE

L'ANALYSE DES DETERMINANTS DE L'ENDETTEMENT EXTERIEUR

PUBLIC DES PAYS EN DEVELOPPEMENT:

LE CAS DU MALI

Spécialité : Macro économie

appliquée Monnaie-Finance-Banque

Option : Finances Publiques

Présenté par :

Sous la Direction du :

Sidiki TRAORE Professeur

Souleymane SOULAMA

Maître de

Conférences

Ouagadougou, juin 2005DÉDICACE

Je dédie ce modeste travail à :

ma maman et mon papa, comme

témoignage de ma profonde affectation et ma reconnaissance pour tous les

sacrifices consentis et les efforts apportés à mon

éducation.

I

REMERCIEMENTS

Au terme de cette formation pour l'obtention du Diplôme

d'Etude Approfondie en Economie, j'adresse mes remerciements :

- à mon Directeur de mémoire le Professeur

Souleymane SOULAMA pour avoir accepté de diriger ce travail et surtout

sa constante disponibilité malgré son emploi du temps très

chargé ;

- à la Direction du Programme de Troisième Cycle

Interuniversitaire (PTCI), pour leur

dévouement à la réussite du

programme ;

- à tous les Enseignants de l'Université de

Ouagadougou particulièrement, les enseignants de l'UFR/SEG et ceux du

Campus Commun des Cours à Options, pour la qualité de

l'enseignement dispensé et m'avoir transmis leur savoir ;

- au Directeur National du Budget, au Directeur

Général de la Dette Publique, au Directeur National de la

Statistique et de l'Information et tous leurs personnels, pour leur

contribution au bon déroulement dans la collecte des données de

l'étude dans leurs services respectifs

- à tous mes parents et amis particulièrement

la famille Coulibaly, la famille Diakité, la famille

Miningou etc...pour leur soutien constant durant mon séjour à

Ouagadougou et à la réussite de ce travail.

Qu'ils trouvent tous ici, l'expression de ma

très haute reconnaissance.

II

SIGLES ET ABREVIATIONS

|

APD

|

Aide Publique au Développement

|

|

BAD

|

Banque Africaine de Développement

|

|

BEI

|

Budget Européen d'Investissement

|

|

BID

|

Banque Islamique de Développement

|

|

BM

|

Banque Mondiale

|

|

CAD

|

Coordination d'Action de Développement

|

|

CAN

|

Coupe d'Afrique des Nations

|

|

DNSI

|

Direction Nationale de la Statistique et de l'Information

|

|

F CFA

|

Franc

|

|

FAD

|

Fonds Africain de Développement

|

|

FED

|

Fonds Européen de Développement

|

|

FIDA

|

Fonds International pour le Développement de

l'Agriculture

|

|

FMI

|

Fonds Monétaire International

|

|

FTPL

|

Fiscal Theorie of Price Level

|

|

GDF

|

Global Development financial

|

|

HIPC

|

Highhly Indedtet Poor Contries

|

|

IDA

|

International Dispensary Association

|

|

IDH

|

Indice du Développement Humain

|

|

IFI

|

Institution Financière Internationale

|

|

IMF

|

International Monetary Fund

|

|

OCDE

|

Organisme de Coopération pour le Développement

Economique

|

|

OPEP

|

Organisation des Pays Exportateurs du Pétrole

|

|

PIB

|

Produit Intérieur Brut

|

|

PNB

|

Produit National Brut

|

|

PNUD

|

Programme des Nations Unies pour le Développement

|

|

PPA

|

Parité de Pouvoir d'Achat

|

|

PPTE

|

Pays Pauvres Très Endettés

|

|

UEMOA

|

Union Economique Monétaire Ouest Africaine

|

|

VAN

|

Valeur Actualisée Nette

|

III

LISTE DES TABLEAUX

Pages

Tableau 1 : Les étapes de l'endettement

du Mali..............................................24

Tableau 2 : Evolution de la part des

principales Institutions et principaux

pays dans les prêts

multilatéraux et bilatéraux

(en % des types de

prêts)........................................................26

Tableau 3 : Crédit d'Ajustement

de la Banque Mondiale, 1980-98.........................32

Tableau 4 : Prêts d'Ajustement du

FMI.........................................................32

Tableau 5 : Evolution comparative des indicateurs

du poids de la

dette du Mali et de l'Afrique

subsaharienne (%)...............................33

Tableau 6: Accords Multilatéraux

d'Ajustement de la Dette avec

les Créanciers Publics,

1980-1998.............................................34

Tableau 7 : Allègement de dette obtenue (en

milliards de francs CFA)...................34

Tableau 8 : Dette extérieure du

Mali : allègement PPTE en millions de F CFA...........37

Tableau 9 : Test de

Dickey-Fuller-Augmenté pour toutes les

variables.....................46

Tableau 10 : Résultat du test de

Durbin-Watson...............................................47

Tableau 11 : Le test de

Dyckey-Fuller-Augmenté.............................................48

Tableau 12 : Résultat des

estimations..........................................................51

IV

LISTE DES GRAPHIQUES

Pages

Graphique 1 : Evolution de la dette

extérieure du Mali..................................25

Graphique 2 : Ventilation de l'encours de

la dette selon les sources....................27

Graphique 3 : Dette bilatérale selon

les principaux pays.................................28

Graphique 4 : Dette multilatérale

selon les principales Institutions.....................29

Graphique 5 : Evolution des indicateurs du

poids de la dette............................31

Graphique 6 : Evolution du ratio

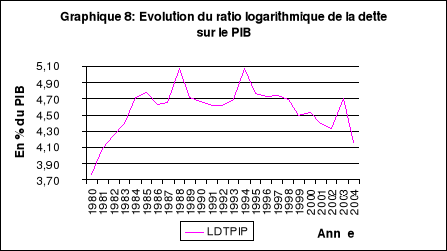

logarithmique de la dette sur le PIB..................45

V

TABLE DES MATIERES

Pages

Dédicace...........................................................................I

Remerciements..................................................................II

Sigles et

abréviations...........................................................III

Liste des

tableaux...............................................................IV

Liste des

graphiques............................................................V

Introduction......................................................................1

Chapitre I. Les concepts et théories de

l'endettement...........................9

I. Définition de quelques

concepts...................................................9

1. Dette extérieure et

surendettement..............................................................9

1.1. Endettement extérieur et dette

odieuse.........................................................9

1.1.1. Dette

extérieure..................................................................................9

1.1.2. La notion de dette

odieuse.....................................................................11

1.2. La notion du

surendettement...................................................................11

2. Les notions des étapes de la balance des

paiement et de

solvabilité/souténabilité....12 2.1.

La notion des étapes de la balance des

paiements...........................................12

2.2. Les notions de

solvabilité/souténabilité.......................................................12

II. Les différentes interprétations de

l'endettement public...................14

1. Les anciennes

conceptions........................................................................14

1.1. La conception keynésienne

.....................................................................14

1.2. La conception classique

........................................................................14

1.3. La conception de l'école des

anticipations rationnelles

2. Les conceptions

nouvelles........................................................................15

2.1. Les approches alternatives à la

théorie keynésienne

.......................................15

2.2. L'approche de la nouvelle théorie de la

détermination

du niveau général

des prix face à l'endettement

public...................16

Chapitre II : Le cadre général de

l'endettement public du Mali............17

I. L'impact de l'endettement sur certaines variables

..............................17

1. Les variables macroéconomiques

internes ....................................................17

1.1. L'endettement et la

croissance.................................................................17

1.2. L'endettement face au déficit

public..........................................................18

2. Les variables liées à l'environnement

extérieur.............................................19

2.1. L'endettement extérieur face aux chocs

extérieurs.........................................19

2.2. L'endettement face à l'ouverture

commerciale et la fuite des capitaux.................20

2.2.1. L'ouverture

commerciale......................................................................20

2.2.2. La fuite des

capitaux...........................................................................20

3. Regard sur quelques études empiriques des

déterminants de l'endettement..........21

II. Le profil de l'endettement public du

Mali..........................................23

1. Les étapes et la caractéristique de la

dette extérieure du Mali............................23

1.1. Les étapes de l'endettement du

Mali.........................................................24

1.1.1. Les deux premières

périodes..................................................................24

1.1.2. Les deux dernières

périodes...................................................................24

1.2. La caractéristique de la dette

extérieure du

Mali.........................................25

1.2.1. La composition de l'endettement public

extérieur du pays...............................25

1.2.2. La structure de la dette extérieure du

Mali....................................................26

2. L'évolution et les mesures d'allègement

de la dette extérieure...........................29

2.1. Les différentes

évolutions....................

..................................................29

2.1.1. L'évolution du niveau d'endettement global et

les arriérés de la dette

extérieure du

Mali...............................................................................29

2.1.2. L'évolution de quelques indicateurs du poids

de la dette extérieure du Mali.........30

2.2. Les mesures d'allégement de la dette

extérieure publique du Mali..................33

2.2.1. Les initiatives traditionnelles en la

matière.................................................33

2.2.2. L'initiative nouvelle en faveur des Pays Pauvres

Très Endettés..........................35

Chapitre III : Application

économétrique sur les variables

hypothétiques de la dette extérieure du

Mali..............................38

I. Modélisation et estimation du

modèle.................................................38

1. Spécification du modèle et

méthodologie

d'analyse.........................................38

1.1. Spécification du

modèle.........................................................................38

1.1.1. Modèle

théorique................................................................................38

1.1.2 Modèle

empirique................................................................................39

1.2. Méthodologie

d'analyse.........................................................................41

1.2.1. Collecte des

données...........................................................................41

1.2.2. Méthode

d'analyse..............................................................................42

2. Estimation du

modèle.............................................................................44

2.1. Analyse graphique de l'évolution du ratio

logarithmique de l'encours

de la dette en pourcentage du

PIB.............................................................45

2.2. Etude de

stationnarité...........................................................................45

3.Validation du

modèle..............................................................................46

3.1. Validation économique et

statistique..........................................................46

3.2. Validation

économétrique.......................................................................47

II. Analyse et interprétation des

résultats........................................................52

1. Interprétation des

résultats......................................................................52

1.1. La relation de long

terme........................................................................52

1.2. la relation de court

terme........................................................................54

2.

Recommandations.................................................................................55

CONCLUSION...............................................................................57

INTRODUCTION

Au cours des deux dernières décennies, le

contexte économique de l'ensemble des pays en développement, a

été marqué par un endettement excessif. Dès

l'acquisition de leur l'indépendance, les nouvelles autorités

africaines, chargées de mener la bataille du développement

économique et social, se sont vite rendues compte que les

infrastructures d'équipement et de production léguées par

le colonisateur étaient insuffisantes pour amorcer un quelconque

décollage économique. Entre le besoin d'investissement

dégagé et nécessaire, compte tenu des objectifs de

croissance accélérée, et les ressources internes

disponibles, le fossé est immense. La seule issue de secours est le

recours à l'endettement extérieur pour combler le déficit

de capitaux propres nécessaires au financement du développement

économique. L'endettement extérieur est considéré

comme la dette contractée chaque année par un gouvernement ou un

Etat auprès des pays partenaires et Institutions Financières

Internationales, pour financer son effort de développement.

C'est dans ce sillage que des modèles de

développement ont été expérimentés dans le

but de rattraper les pays occidentaux. L'objectif final était d'aboutir

à une croissance économique accélérée pour

combler le déficit de développement qui les maintient dans un

état de pauvreté inquiétant. La croissance

économique qui aurait été amorcée aurait

créé les ressources nécessaires au remboursement des

prêts contractés.

Ainsi, à partir des années 1970, des sommes

importantes ont été empruntées par les pays en

développement pour satisfaire un désir d'investissement intensif

destiné à réaliser des taux de croissance forte du produit

intérieur brut. Au lieu de créer la croissance attendue, le

mécanisme a conduit à un cercle d'endettement public

extérieur.

Si on avait considéré en son temps que le manque

de capital était une des causes principales du retard du Tiers Monde et

que le recours au crédit et aux investissements extérieurs

était considéré comme un élément normal de

politique économique dans ces pays. De l'avis de certains auteurs

« il aurait été impensable que ces pays,

jusqu'à la fin des années 1960 deviennent des emprunteurs

privilégiés du marché international des capitaux et que

les sommes empruntées atteignent les montants en cause

aujourd'hui ». (J-C Sanchez ARNAU, 1982)1(*).

Les effets négatifs du niveau élevé de

l'endettement sur le suivi des politiques macro-économique

nécessaire à la croissance et au développement ont

été admis, en partie, à travers le financement

préconisé par le plan Baker [1985], mais surtout, depuis les

accords de Toronto [1988] et le plan Brady [1989], dans le cadre de

négociations fondées sur des menus d'options combinant

réduction et refinancement de la dette. Ce dernier point a

été pris en compte par l'initiative en faveur des pays pauvres

très endettés (PPTE ou HIPC), adoptée par le FMI et la

Banque Mondiale en octobre 1996, et renforcée à Cologne en 1999.

Cette initiative tente d'apporter une solution définitive au

problème de la dette.

Face à ce problème récurrent de

l'endettement sans précédent des pays en développement, le

Mali n'a pas échappé au fléau. Au début des

années 1980, le pays a été confronté à une

crise économique et financière persistante avec un point de mire

le problème de la dette. Le tarissement des sources traditionnelles

à modifier le cadre de sa politique économique, et à

réviser les modalités de son financement public.

Au plan macro-économique, de 1970 à 1999, le PIB

réel du Mali est passé de 360 milliards de francs CFA à

921 milliards de francs CFA, soit un taux annuel moyen de croissance de 3,3 %,

toutefois irrégulière sur la période, 4 % pour la

première décennie 1970-80 contre

2 % seulement pour la décennie 1980-90, et ensuite 3,7

% par an depuis 1990 (DNSI, Comptes économiques du Mali, avril 1999).

Les contre-performances du début des années 80

ont donné lieu à l'application des politiques d'ajustement

structurel, qui ont eu pour effet une croissance régulière de

1982 à présent, excepté les années 1992-1993

où l'on observe une diminution du PIB, de 4 % ; d'où

l'intérêt pour le Mali de l'ajustement monétaire d'abord en

1984 traduisant par son retour à l'intérieur de l'Union

économique et monétaire de l'Afrique de l'Ouest (UEMOA) , puis la

dévaluation du franc CFA en janvier 1994.

Le faible niveau du taux de croissance, surtout du PIB, s'est

aussi accompagné de la faiblesse de l'épargne locale et donc de

l'investissement local, et ceci bien que l'environnement macroéconomique

soit de plus en plus assaini. L'évolution des finances publiques

était caractérisée par une relative stabilité du

déficit budgétaire, le solde budgétaire global hors dons

se situait en 1999 à 8,7 % du PIB. Cette évolution

résulterait des effets conjugués d'une progression des recettes

budgétaires de 6,8 % et de celle des dépenses publiques de 9,5 %.

Quant au solde global, il se détériorerait en passant de -3,7 %

du PIB en 1999 à -4,5 % en 2000, en liaison avec la baisse des dons. Le

taux d'épargne est passé de 7,7 % en 1980 à 25,3 % en

1996, avec le plus fort taux de 27 % en 1994 et un creux de 5 % en 1985 lorsque

le cours du coton (principale matière première d'exportation)

avait considérablement chuté. L'investissement direct

étranger ne semble pas pallier l'insuffisance de l'effort interne pour

l'accroissement des capacités intérieures de production et la

modernisation du système productif.

De 1970 à 1997, le solde de la balance des paiements

s'est dégradé en moyenne de 18 % par an. Depuis l'entrée

en application des programmes d'ajustement en 1982, la

détérioration est revenue à 3 %, soit une

amélioration de 1,8 point par an. Le profil d'ensemble des

échanges extérieurs a été marqué par un

déficit de 36,9 milliards en 1998, contre 7,1 milliards un an plus

tôt. La chute abrupte du prix du coton et de l'or dans la

période de 1995 à 1998, a entraîné une baisse des

recettes d'exportation bien que la facture des importations augmentait compte

tenu de leur caractère relativement incompressible et de la

dévaluation de la monnaie sous régionale. Les exportations

dominantes sont le coton, l'or et le bétail, trois produits qui,

à eux seuls, représentent 73 % de la valeur totale tandis que les

importations portent essentiellement sur les équipements, les

hydrocarbures et les denrées alimentaires (Chambas et al ,

2000). La balance commerciale a enregistré une

détérioration de 12,9 milliards, en passant d'un excédent

de 5,6 milliards en 1997, à un déficit de 7,3 milliards en 1998.

Cette évolution résulte d'une hausse des exportations de 0,1 %,

conjuguée à une hausse des importations de 2,3 %.

Au plan social, on note une démographie galopante, la

population croit en moyenne 1,8% l'an entre 1980 et 1990 (comptes

économiques du Mali, DNSI, 2001). En outre il apparaît une

pauvreté grandissante touchant 72 % de la population, c'est à

dire de personnes vivant avec moins de 1 $ US par jour. Le Rapport du Programme

des Nations Unies pour le développement (PNUD 1999) établit, pour

le Mali, l'indicateur de développement humain (IDH) à 0,375

(obtenu sur la base d'une espérance de vie de 53 ans, d'un PIB

réel par habitant de 740 PPA équivalent à 271 $ US, d'un

taux d'alphabétisation des adultes de

35,5 % et d'un taux brut de scolarisation de 25 %). Ce niveau

d'IDH classe le Mali au 166ème rang sur 174 pays. La

population du Mali augmente selon un taux de 2,3 % l'an en raison d'un

accroissement naturel très important : l'indice synthétique de

fécondité est de 6,7 enfants par femme et le taux d'accroissement

naturel est de 3,4 %. La différence entre le taux d'accroissement

naturel et le taux d'accroissement de la population est due à une forte

émigration. Le taux d'urbanisation, qui est estimé seulement

à 28 % en raison de l'exode rural, augmente rapidement : le taux de

croissance de la population urbaine est de 6 % l'an. Le revenu Malien par

habitant est évalué à 250 dollars EU en 1997 ce qui est

inférieur au revenu moyen de 321 $ relevé pour l'ensemble des

pays africains2(*). Il fait

partie du groupe des pays à revenu faible et de celui des pays les moins

avancés.

Le stock total de la dette du Mali a commencé à

être relativement important à la fin des années 70 ; les

100 milliards de FCFA sont dépassé en 1990 et l'accumulation va

se poursuivre à partir de là pour dépasser 1000 milliards

de FCFA en 1994. La dette commerciale (ou dette privée)

représentant rarement plus de 5 % de l'encours total. Ainsi, la dette

extérieure du Mali se décompose en dette multilatérale et

dette bilatérale. La part de la dette multilatérale a

régulièrement progressé et prédomine à

partir de 1995, alors que celle de la dette bilatérale régressait

de façon régulière à partir de la même

période.

Au 31 décembre 1999, l'encours se répartissait

uniquement en dette publique multilatérale (72 %) et en dette publique

bilatérale (28 %). A cette date, les principaux créanciers

multilatéraux étaient l'IDA (37 %), la Banque africaine de

développement (12 %) et le FMI (11 %); les principaux créanciers

bilatéraux membres du Club de Paris comprenaient la France (9 %), le

Japon (4 %) et les autres bilatéraux dont la Chine (5 %), l'ex-URSS

(4,6 %) et les Fonds Arabes (4,2 %) (World Bank, World debt tables, External

debt of developing countries, volume II, Country tables, 1987-90, 2000).

A fin décembre 2004, l'encours de la dette publique

extérieure, estimé à 725 milliards de FCFA, a

représenté 64,47 % du PIB contre 43,42% en 1980.

L'intérêt qui était de 1,58 milliards en 1980 est

aujourd'hui de 18,5 milliards FCFA. Le service de la dette extérieure du

Mali s'est aussi accru , passant de 9,8 en 1970 à 73 milliards FCFA en

1980 à 111,1 milliards FCFA. De cette dette extérieure, la

dépense publique destinée au secteur de l'éducation est

passée de 3, 2 % du PIB de 1985-1987 à 2,2% du PIB de 1995-1997.

Quant au secteur de la santé, il a connu une amélioration par

rapport à celui de l'éducation, passant de 1,2% du PIB en 1990

à 2,1% du PIB en 1998. Aussi, de 1994-1997 37,2% du total de la dette a

été destiné aux infrastructures et services sociaux contre

18,3% aux infrastructures et services économiques (OCDE, CAD,

système de notification des créances).

Bien qu'il y a eu l'assistance technique et financière

des partenaires aux développements, la dépendance vis à

vis du financement extérieur est restée constante. Plus

spécifiquement, la nécessité de réduire le fardeau

de sa dette l'a conduit à quatre passages devant le Club de Paris 1988,

1989, 1992 et 1996 (Banque Mondiale , GDF, 1999), puis des négociations

avec la Russie en vue du traitement de la dette envers l'ex-URSS aux conditions

du Club de Paris, des moratoires avec la Chine sur des prêts assortis

d'intérêt nul, solliciter et obtenir des allégements de

dette envers des créanciers bilatéraux comme l'Egypte, la Libye,

le Maroc, le Qatar et la Yougoslavie, demander son éligibilité au

bénéfice des facilités prévues dans l'initiative

PPTE . Chose effective aujourd'hui, car, le Mali est perçu comme un pays

très endetté ce qui lui value le bénéfice d'un

allégement de sa dette extérieure ces dernières

années.

Nous estimons que cette dette pourrait avoir un lien sur

l'évolution récente des relations extérieures, aux plans

commercial, économique et financier. Ce qui nous conduit à

étudier le lien qui existe entre des variables hypothétiques de

l'endettement et le niveau de la dette extérieure du Mali.

Pourquoi est il important de mieux comprendre quels sont les

facteurs qui agissent sur le niveau d'endettement du Mali ?

Dans les pays en développement, les principales

contraintes de la politique budgétaire et de la gestion

macro-économique sont une base d'imposition inadéquate, une

capacité limitée à collecter les impôts, le recours

au financement monétaire (dans certain cas) et la dépendance

à l'égard du financement extérieur, (St ETIENNE,

1990)3(*) traduisant des

niveaux élevés de la dette publique.

Cependant, le degré élevé de la

dépendance à l'endroit du financement extérieur,

créateur d'endettement pour financer les déficits

budgétaires dans certains pays, qui souvent entraîne une

instabilité macro-économique. De tel sorte que, les

différents Sommets des Chefs d'Etat des pays les plus

industrialisés au monde et les consultations des bailleurs de fonds en

ont fait une préoccupation majeure. La problématique de la dette

revient à l'ordre du jour de la plupart des rendez-vous internationaux.

Car, il s'agit d'un élément central des enjeux économiques

du monde actuel. Depuis quelques années, le problème de

l'endettement fait l'objet d'un grand nombre de travaux et suscite diverses

interprétations. Dans la littérature, l'endettement est

lié à un déséquilibre. Suivant les cas, il s'agit

soit du déséquilibre épargne-investissement, du

déficit budgétaire et du déficit de la balance courante.

L'approche du "double déficit" est attribuée Chenery

[1966]4(*) qui peut

être transposée en approche du "triple déficit" (Bacha,

[1990], Taylor [1994])5(*),

en ajoutant le déficit budgétaire. Ces études ont ouvert

la voie à des recherches fécondent dont la majorité a

testé les hypothèses générales

La plupart des études sur la détermination des

facteurs susceptibles d'encourager ou de réduire le niveau total de la

dette extérieure publique, s'accordent à reconnaître comme

des variables hypothétiques influençant l'endettement, les

variables suivantes. Il s'agit, du déficit budgétaire (Reisen et

VanTrotsenburg [1988]6(*),

Blancheton (2004) et Arcand (2000)), l'ouverture commerciale (Raffinot (2001)),

la balance courante, le taux de change, ( N'diaye (1993), Sachs (1988), Krugman

(1988), Boreinsztein (1990) et Cohen (1996)), l'importation, l'exportation, le

taux d'intérêt, la variation des termes de l'échange, le

taux de croissance, le service de la dette (Artus et Morin (1991), Loubelo

(2002), Ndo Dong (1991), Yapo (2001), Eichengreen et Portes (1986) , Ojo

(1989) , Ajayi (1991), Cohen (1996), Rougier (1994) ). Parmi toutes ces

études, celles qui traitent les déterminants de l'endettement

il n'est pas fait cas de la fuite des capitaux et de l'impact du surendettement

sur le niveau de l'encours de la dette. Certains auteurs ont fait beaucoup

d'effort pour le premier à une analyse statistique, exemple surtout

dans le cas de la fuite des capitaux en Afrique notamment Boyce et Ndikumana

(2000). Pour le second, il apparaît pour montrer l'impact du fardeau

virtuel de la dette (debt overhang) sur l'investissement (Gürbüz et

Raffinot, 2001) et sur le taux de change (Sene, 2004). Ce surendettement peut

expliquer les difficultés de nombreux pays à sortir du sous

développement en raison de son effet dissuasif sur les efforts des

débiteurs à améliorer leurs performances

économiques (Corden [1988], Krugman [1989], Sachs [1989], en

particulier)7(*).

Aujourd'hui, les économistes ont progressivement reconnu le

surendettement et la fuite des capitaux comme un obstacle majeur à la

croissance et au développement des pays débiteurs et ou de ses

conséquences en termes de contraintes de liquidité et de

rationnement du crédit sur les marchés internationaux

(Borensztein,1990 , Callier,1989, Claessens ,1990, Hofman et Reisen ,1990,

Froot 1989 )8(*) et (Hermes

et Linsink, 1992)9(*).

Face au problème de fuite des capitaux, le

surendettement et à celui du caractère spécifique de

l'endettement du Mali, ce pays n'a autre source de financement de son

développement que l'endettement international. Ainsi, malgré son

niveau d'endettement, le pays continuera donc à s'endetter. A terme le

pays va persister à moins qu'il se réalise des allègements

successifs dans le temps comme aujourd'hui avec le programme PPTE. Cette

succession d'allègements étant peu envisageable, il faut

identifier des mécanismes par lesquels les pays en développement

pourront continuer à s'endetter tout en maintenant leur capacité

de remboursement. Donc, traiter les déterminants de l'endettement,

savoir que tel ou tel facteur permet de favoriser la dépendance à

jamais vis à vis du financement extérieur ou de

décourager cet état de fait, voir assurer le payement des

engagements de la dette extérieure. Ceux-ci nous conduit en effet,

à poser le problème d'identification des facteurs explicatifs du

niveau de la dette extérieure des pays en développement.

Autrement, c'est se demander quelles sont les variables hypothétiques

explicatives de l'évolution de la dette publique extérieure de

ces pays. La question devient alors « comment le Mali pourra faire

face aux remboursements de ses dettes ou recourir à l'endettement massif

dans l'avenir?

Nous voudrions dans le cadre de cette étude,

étudier la relation entre le niveau de la dette et les variables

susceptibles de le déterminer dans le cas du Mali. Notre

réflexion s'inspire des études déjà

réalisées sur le thème ou parallèlement au sujet,

intégrant la spécificité du pays, tout en

vérifiant si les déterminants de l'endettement reconnus dans les

études faites sont significatifs pour le cas du Mali.

L'approche que nous adopterons dans le cadre de cette

étude n'est pas différente au vue des études similaires.

En effet, Nous ajouterons deux variables intéressantes : la fuite

des capitaux et l'effet du surendettement dans le modèle d'endettement

du Mali.

Aujourd'hui, il est nécessaire de fournir les bases

de gestion plus adaptées de l'endettement, surtout au moment où

la communauté internationale et les gouvernements s'accordent à

reconnaître que le fardeau de la dette constitue une véritable

entrave au développement économique et social des pays.

L'objectif de cette étude est d'étudier les

déterminants de l'endettement public extérieur du Mali,

autrement, il s'agit plus spécifiquement :

- d'analyser l'évolution de l'endettement

extérieur du Mali;

- d'identifier les facteurs explicatifs qui permettent de

réduire ou d'encourager l'endettement extérieur public du

Mali;

Ceux-ci soulèvent un certain nombre de

questions :

Comment évoluent la dette extérieure du Mali et

ses principaux ratios ?

Quelle est l'influence des variables hypothétiques

liées à l'environnement interne et externe sur le niveau de

l'endettement du Mali ?

Ce faisant, la réponse à ces questions ci dessus

évoquées, nous conduit à formuler certaines

hypothèses.

Hypothèses

H1 : la fuite des capitaux, l'effet du

surendettement, le ratio des importations/PIB, le service de la dette/PIB,

l'ouverture commerciale, le taux de change $/FCFA et la

détérioration des termes de l'échange sont les moteurs

aggravant le niveau de l'endettement du Mali.

H2 : Le taux de croissance du PIB et

l'amélioration de la Balance fiscal/PIB permettent de réduire

l'endettement extérieur public de Mali.

Enfin, dans les développements qui suivent, ce

mémoire sera organisé autour de trois (3) chapitres. Le premier

Chapitre s'intitule les concepts et théorie de l'endettement ;

définition de quelques concepts (premier titre) et les

différentes interprétations de l'endettement (deuxième

titre). Le second chapitre concernera le cadre général de

l'endettement du Mali. Le premier titre est l'impacte de l'endettement sur les

certaines variables, puis le profil de

l'endettement du Mali (deuxième titre). En dernier

Chapitre, nous verrons l'application économétrique sur les

variables hypothétiques de la dette extérieure du Mali. Dans un

premier temps, nous verrons la modélisation et l'estimation du

modèle, puis l'analyse et l'interprétation des

résultats.

CHAPITRE I.

QUELQUES CONCEPTS ET INTERPRETATIONS DE L'ENDETTEMEMT

PUBLIC EXTERIEUR DANS

LA THEORIE ECONOMIQUE

Le présent chapitre est consacré aux concepts

et théories de l'endettement. Le premier titre définit les

concours de l'endettement et le second titre présente les explications

de l'endettement.

I. DEFINITION DE QUELQUES CONCEPTS DE L'ENDETTEMENT

Nous verrons sous ce titre la dette extérieure et le

surendettement puis les notions des étapes de la balance de paiement et

de solvabilité/souténabilité.

1. Dette extérieure et surendettement

1.1. Endettement extérieur et dette

odieuse

1.1.1. Dette extérieure

L'endettement extérieur d'un pays est une transaction

économique naturelle, qui permet aux agents économiques nationaux

et étrangers de procéder à des arbitrages inter temporels

mutuellement avantageux, qu'ils n'auraient pas pu réaliser dans une

économie fermée. Pour être naturel et favorable à

l'efficacité du système économique, les flux de capitaux

peuvent néanmoins déboucher sur des situations de crise

d'endettement, et on considère souvent que la dette extérieure

crée autant de problèmes qu'elle n'en résout. C'est

à dire, on entend par endettement l'ensemble des concours

demandés par un Gouvernement auprès des partenaires

(bilatéraux, multilatéraux, institutions financières,

marchés financiers, etc) pour financer les actions de

développement qui n'ont pu être prises en charge par le budget

national. C'est le montant total des dettes contractées, chaque

année l'endettement augmente à cause de nouvelles dettes et

diminue parce que les dettes antérieures sont remboursées. A ne

pas confondre endettement et déficit (ou besoin de financement). Le

déficit annuel est à l'origine de la variation annuelle de

l'endettement. Aussi, la dette extérieure est le plus souvent

remboursée en devises étrangères.

Nous retenons de ces définitions, que la

première est beaucoup trop théorique, mais par contre l'autre

définition est plutôt technique.

- Dette publique : contractée

par des emprunteurs publics (un état) auprès de particuliers,

des banques, des entreprises, des états.

- Dette privée : emprunts

contractés par des emprunteurs privés (banques commerciales,

grandes entreprises) quel que soit le prêteur. Certaines

dettes privées sont devenues des dettes publiques car les états

du Tiers Monde ont donné leur aval.

- Dette bilatérale : contractée

par un état auprès d'un autre état et

négociée au sein du Club

de Paris (le cartel des états créanciers).

- Dette multilatérale :

contractée auprès des institutions financières

internationales (FMI,

BM). Plus le pays est pauvre, plus la part de la dette

multilatérale est importante.

- Taux d'intérêt nominal / taux

d'intérêt réel : Le taux d'intérêt

nominal est égale au taux d'intérêt réel

majoré par le taux d'inflation.

- Le service de la dette : amortissement du

principal emprunté + remboursement de l'intérêt.

- Le rééchelonnement : consiste

à repousser dans le futur les échéances d'un

prêt.

- Le Club de Paris : groupement des

principaux états créanciers. Présidence et

secrétariat

sont assurés par le trésor français.

- Le Club de Londres : enceinte de la

négociation entre gouvernements débiteurs et banques

créancières.

- Les Institutions financières

internationales: Nous en retenons les deux fameuses institutions

Financières.

- La Banque Mondiale (BM) :

créée en 1944 à Bretton Woods. C'est une banque

transnationale chargée de prêter à long terme pour financer

des actions de développement dans le Tiers Monde ou les ex-pays

socialistes. Son capital est apporté par les états membres et

elle emprunte sur les marchés financiers. Montée en puissance de

cette banque à la fin des années 60 sous la direction de Mac

Namara.

- Le Fonds Monétaire International (FMI)

: créé à Bretton Woods en 1944 pour assurer la

stabilité monétaire internationale par des taux de change fixes

et aider ponctuellement des pays connaissant des difficultés de balance

de paiements. Son capital est constitué par l'apport en devises fortes

et en monnaie locale des pays membres (182 en 1998). En fonction de cet apport,

chaque membre a des Droits de Tirage Spéciaux : des actifs

monétaires échangeables contre des devises d'un pays tiers. Huit

pays en détiennent 50% (les USA 18%, la France 5%, le Royaume Uni

5%).

En 1971 (fin des accords de Bretton Woods et de la

parité or / dollar), le FMI voit disparaître

sa fonction de surveillance du système de Bretton

Woods, les grands pays ont laissé flotter leur monnaie, c'est le

début de la spéculation financière. En 1973 (choc

pétrolier), les PVD

importateurs de pétrole sont touchés, le FMI

devient une «coopérative» de banques centrales.

Quand les caisses d'un état sont vides, il peut

emprunter au FMI, mais celui-ci dicte ses règles et restructure

l'économie de cet état. Le mode de décision du FMI est

celui d'une répartition des droits de vote en fonction de la cotisation

des états membres. Avec 18% les USA disposent d'une minorité de

blocage.

1.1.2. La notion de dette odieuse

Selon Alexander Sack, théoricien de cette doctrine,

« Si un pouvoir despotique contracte une dette non pas selon les besoins

et les intérêts de l'Etat, mais pour fortifier son régime

despotique, pour réprimer la population qui le combat, cette dette est

odieuse pour la population de l'Etat entier. Cette dette n'est pas obligatoire

pour la nation : c'est une dette de régime, dette personnelle du pouvoir

qui l'a contractée; par conséquent, elle tombe avec la chute de

ce pouvoir » (Sack, 1927)10(*).

Ainsi, les dettes contractées à l'encontre des

intérêts de la population du pays endetté sont

«odieuses» et, en cas de changement de régime, les nouvelles

autorités ne sont pas tenues de les rembourser. La doctrine de la dette

odieuse trouve son origine au 19ème siècle. Une de ses

applications remonte à l'année 1898, lorsque les Etats-Unis

prirent le contrôle de Cuba après la guerre contre l'Espagne et

que celle-ci leur demanda d'assumer la dette cubaine à l'égard de

la couronne espagnole, conformément au droit international. La

Commission de négociation des Etats-Unis refusa cette dette, la

qualifiant de «poids imposé au peuple cubain sans son accord».

Selon ses arguments, «la dette fut créée par le gouvernement

de l'Espagne pour ses propres intérêts et par ses propres agents.

Cuba n'a pas eu voix au chapitre». La Commission ajouta que «les

créanciers ont accepté le risque de leurs investissements».

Le litige fut éteint par la conclusion d'un traité international

entre les Etats-Unis et l'Espagne signé à Paris en 1898. La dette

fut entièrement annulée11(*).

1.2. La notion du surendettement

Selon J.Sachs (1989)12(*) , le surendettement est analogue à la

situation d'une entreprise insolvable non protégée par les lois

de la faillite. Dans ce cas, les créanciers prennent des actions

antagoniques pour se servir les premiers sur la valeur restante des actifs,

préjudiciables à la survie de l'entreprise. Sachs

démontre, à partir d'un modèle interpemporel à deux

périodes, dans lequel le service de la dette agit comme une taxe

désincitative à la production. Pour lui, il existe un seuil

optimal d'endettement pour lequel tout supplément marginal d'endettement

conduit à une réduction importante de l'investissement et le

débiteur aurait intérêt à ne pas rembourser la

dette. D'où la notion de debt overhang (le fardeau virtuel de la

dette).

2. Les notions des étapes de la balance des

paiements et de

solvabilité souténabilité

2.1. La notion des étapes de la balance

des paiements

La littérature sur les étapes de la balance des

paiements analyse le profil de l'emprunt et du prêt extérieurs par

lequel une économie, au départ faiblement pourvue en capital,

passe au cours du processus de développement. Cette littérature a

lié le comportement des comptes extérieurs au cours du temps aux

sentiers de croissance dans lesquels l'investissement est d'abord

supérieur à l'épargne, l'épargne dépasse

ensuite l'investissement. De façon spécifique, la

littérature distingue cinq phases :

· une étape de jeune

débiteur-emprunteur au cours de laquelle la balance commerciale et le

compte courant sont en déficit et le pays est un débiteur net

;

· une étape débiteur-emprunteur adulte

au cours de laquelle la balance commerciale devient excédentaire mais le

compte courant demeure encore déficitaire en raison des obligations du

service de la dette ;

· une étape de débiteur-rembourseur au

cours de laquelle le pays est encore un débiteur net mais le compte

courant est excédentaire ;

· une étape de jeune

créditeur-prêteur dans laquelle le compte courant et la balance

commerciale sont excédentaires et le pays devient un créditeur

net ;

· une étape de créditeur-prêteur

adulte dans laquelle la balance commerciale devient déficitaire mais le

compte courant est toujours excédentaire en raison des revenus des

intérêts provenant de l'extérieur.

2.2. Les notions de solvabilité

/souténabilité

Il y a maintenant deux façons d'aborder la notion de

soutenabilité de la dette : la première traditionnelle,

considère qu'un pays peut rembourser lorsqu'il dispose de ressources

suffisantes pour le faire.

La seconde approche, plus récente, considère que

des pays qui ont la capacité de rembourser ne le feront que s'ils y

trouvent leur intérêt.

- Approche traditionnelle:

Quoique la terminologie ne soit pas fixe dans la

littérature théorique, il importe de distinguer deux notions, que

nous nommerons ici solvabilité d'une part et soutenabilité

d'autre part.

Au plan théorique, le critère de

solvabilité est tel que la dette finisse par s'annuler. C'est un

critère assez peu opérationnel.

En pratique, ce qui importe essentiellement, c'est que le pays

puisse continuer à recevoir des financements extérieurs. La

condition pour cela est qu'il paye régulièrement les

intérêts sur l'encours de ses dettes. Cette condition

diffère fondamentalement de la première, puisqu'elle est

compatible avec le fait que l'encours de la dette progresse

régulièrement. Pour traduire cette condition sur le plan

quantitatif, on utilise la notion de soutenabilité. Le critère de

soutenabilité n'est qu'un ratio déterminé

(généralement le rapport D/Q, encours de la dette divisé

par le PIB) tende vers une limite finie. Dans les modèles

théoriques on considère en général que ce

critère est suffisant : le fait que les ratios d'endettement ne

connaissent pas de tendance explosive suffirait à assurer la

possibilité de continuer à s'endetter.

En pratique, il est cependant difficile d'en rester là

: le plafond atteint en cas de "soutenabilité" peut être

très élevé, insupportable dans la mesure où il

existe malgré tout un niveau minimal de consommation (ou de

dépenses publiques) qu'il faut pouvoir continuer à assurer. Et

l'analyse de ce niveau minimal est difficile à mener sur le seul plan

économique, car il dépend de la capacité des gouvernements

à faire accepter à leurs citoyens une réduction de leur

niveau de vie. Il est possible d'obtenir une évaluation empirique des

seuils en observant les valeurs des indicateurs atteintes par les pays qui

n'ont pas pu ou pas voulu honorer la totalité du service de leur

dette.

- Approche par le calcul d'optimisation des

agents:

Au début des années quatre-vingt, un nouveau

courant théorique a proposé une approche différente. Le

remboursement de la dette est analysé comme le résultat d'une

volonté de payer correspondant à la maximisation de son

intérêt par le débiteur, en l'absence de toute

possibilité de saisie de garanties par le créancier (Eaton et

Gersovitz [1981], Eaton, Gersovitz et Stiglitz [1986], Cohen [1986],

etc.)13(*). Il ne s'agit

donc plus, comme dans les anciens modèles, d'établir si le

débiteur disposera ou non à terme des ressources suffisantes pour

payer, mais s'il a intérêt à le faire. Cette approche

débouche notamment sur la thèse du surendettement (debt overhang

ou fardeau virtuel de la dette) que nous avons vu plus haut : dans certains

cas, les agents des économies très endettées n'auraient

plus intérêt à investir, car une partie très

importante de la productivité marginale de leur investissement serait

prélevée par les créanciers.

Après ce bref rappel de ces notions, qu'en est -il des

interprétations de l'endettement dans la théorie

économique.

II. LES DIFFERENTES INTERPRETATIONS THEORIQUES DE

LA DETTE EXTERIEURE PUBLIQUE

On peut regrouper ces différentes

interprétations en deux conceptions. Les conceptions anciennes et celles

nouvelles.

1. Les anciennes conceptions

1.1. La conception keynésienne de

l'endettement

Pour les keynésiens, l'endettement en

général n'entraîne pas de coût ni pour les

générations présentes et futures du fait des

investissements nouveaux qu'il génère. Dans le modèle

keynésien de l'endettement de l'Etat, la démarche globale et les

effets multiplicateur et accélérateur sont des

caractéristiques fondamentales de leur théorie. Dans cette

approche, l'endettement favorisant la relance de la demande globale

entraîne par l'effet accélérateur une augmentation plus que

proportionnelle de l'investissement, qui provoque à son tour une hausse

de la production. Le déficit budgétaire, qui conduit par ses flux

successifs à augmenter le stock de la dette produit l'expansion du cycle

économique par la demande et l'investissement autonome. Le

déficit auquel correspond l'emprunt stimule la demande et permet

d'alléger le coût de son remboursement Cet argument reste

plausible tant que le sous-emploi des ressources productives existent, selon la

thèse keynésienne14(*).

1.2. La conception classique de

l'endettement

Au contraire d'un endettement public qui favorise

l'accumulation du capital et la consommation des générations

futures ou présentes, les classiques assimilent l'endettement à

l'impôt futur et imputent à l'Etat une connotation

négative. Selon Ricardo (1817)15(*), les citoyens voient dans l'emprunt un impôt

différé dans le temps et se comportent comme s'ils sont

contraints de payer un impôt ultérieurement pour rembourser cet

emprunt quelque soit le décalage intergénérationnel. En

d'autre terme, le comportement des agents économiques est guidé

par une anticipation à la hausse des impôts. Toutefois, une

réserve peut être introduite selon la nature ou la qualité

des dépenses (dépenses de transfert ou d'investissement)

financées par l'emprunt.

1.3. La conception de l'école des

anticipations rationnelles face à l'endettement

Il faut donc remarquer que Barro expose sa théorie

grâce à un outil appelé fonctions d'utilités inter

temporelles à générations imbriquées, appelé

principe d'équivalence Ricardienne. La paternité revient à

Ricardo mais le principe est attribué à Barro (1974)16(*) . Il approfondit la

thèse de Ricardo en combinant les thèmes d'évictions et

d'anticipations rationnelles. Selon lui, si le gouvernement finance un

accroissement de dépenses publiques en ayant recours à l'emprunt

(cher aux keynésiens), ou s'il abaisse les impôts en laissant la

dépense publique et la masse monétaire inchangées, le

public va anticiper les hausses d'impôts qui seront nécessaires

ultérieurement pour payer les intérêts de la dette accrue

et pour rembourser le principal. De ce fait, les agents savent a priori que ces

deux modalités de financement sont un recours aux déficits

publics ; ils savent aussi qu'il aura alourdissement de la dette publique

et usage de la taxe inflationniste. L'accumulation de l'inflation à long

terme et l'augmentation des impôts finiront par rendre peu

crédible l'Etat. Les agents vont donc se préparer à la

purge fiscale future. Ils vont accroître leur épargne actuelle en

prévision des alourdissements futurs des impôts et ne se

considéreront pas plus riches après la mise en oeuvre de la

politique de relance. Il en résultera que cette politique suivie par le

gouvernement n'aura aucun effet stimulant sur l'économie, quelles que

soient les modalités de financement des déficits ; les

effets à long terme sont équivalents. Cette proposition

générale signifie donc la neutralité de la dette publique

à long terme (multiplicateur fiscal et budgétaire tendant vers

zéro).

2. Les récentes conceptions

2.1. Les approches alternatives à la

théorie keynésienne face à

l'endettement

La théorie keynésienne justifie la

nécessité de l'endettement public pour la relance

économique alors que ces approches explorent le champ des

stratégies électorales, les gouvernements de coalition et les

gouvernements unitaires etc...

Pour Alesina et Tabellini (1989)17(*), s'il existe dans un pays

où on a deux partis qui sont potentiellement en position

d'accéder fréquemment au pouvoir. Ces partis ont des

préférences différentes quant à la nature des

dépenses publiques. Le parti au pouvoir peut décider d'augmenter

aujourd'hui les dépenses publiques en s'endettant, satisfaisant son

électorat, au mieux de se maintenir au pouvoir et au pire de ne pas

faciliter la vie de son adversaire. Ainsi, il crée des conditions de

gêner ultérieurement son adversaire politique du point de vue de

la gestion du budget, si ce dernier venait à conquérir le

pouvoir. Il engage aujourd'hui des recettes fiscales futures et donc diminue

les possibilités futures de dépense de son adversaire surtout si

la dette venait a être importante. En effet, le deuxième parti,

une fois au pouvoir sera tenue de rembourser à un moment le service de

la dette de l'emprunt. Ainsi, il sera obligé de réviser ses

promesses électorales en diminuant les dépenses sociales et au

risque de mécontenter son électorat. D'où l'idée de

stratégie électorale à travers la dette. D'autres auteurs

ont également élaborer les modèles sur les

stratégies électorales et les cycles politiques et l'endettement

public (Persson, Svenson [1989] ; Aghion et Bolton [1990] ;

Milesi-Ferret [1995] )18(*) .

Alesina et Drazen (1991)19(*) explique l'endettement public par le report des

reformes fiscales nécessaires à l'ajustement budgétaire

dans un contexte de deux ou plusieurs partis d'un gouvernement au pouvoir

où gouvernement de coalition, ne s'entendent pas sur la

répartition de la charge de l'impôt pouvant compenser les

déficits. A cet effet, chaque partie essaie de préserver son

électorat et de faire payer les autres franges de la population

réservées par rapport à son idéologie.

2.2. L'approche de la nouvelle théorie de

la détermination du niveau général des prix face à

l'endettement public

Les partisans du courant de la FTPL `' fiscal

théorie of price level'' (Leeper [1991] et Woodford [1995])20(*), pensent que le déficit

budgétaire et l'endettement non anticipé qui lui est

associé entraîneraient une hausse du niveau général

des prix. Ils affirment qu'au sein d'un régime budgétaire

non-Ricardien, et suite à une progression non anticipée de la

dette ( du fait d'un déficit budgétaire), le niveau

général des prix est la seule variable qui puisse ajuster la

valeur réelle de la dette et la somme actualisée des soldes

budgétaires futurs anticipés. Il ne s'agit ni plus ni moins que

d'une théorie quantitative de la dette.

Au regard de ce qui précède, nous n'avons pas

cerné les facteurs déterminants de l'endettement au plan

théorique et empirique et puis , l'évolution de l'endettement du

Mali.

Dans le chapitre suivant, nous allons étayer la revue

de la littérature théorique et empirique sur les

déterminants de la dette. Aussi, nous analyserons l'évolution de

la dette extérieure publique du Mali.

CHAPITRE II.

LE CADRE GENERAL DE L'ENDETTEMENT PUBLIC DU MALI

Ce chapitre tournera autour de deux points :

- l'impact de l'endettement sur certaines variables ;

- le profil d l'endettement public extérieur du

Mali.

I. L'IMPACT DE L'ENDETTEMENT SUR CERTAINES

VARIABLES

Sous ce titre, nous exposerons les relations qui existent

entre les facteurs de l'endettement et la dette extérieure, aussi bien

théorique qu'empirique.

1. Les variables liées à l'environnement

interne

1.1.L'endettement et la

croissance

Dans la littérature traditionnelle consacrée au

développement, le recours à l'endettement peut exercer des effets

positifs ou négatifs sur la croissance. Ce plaçant du

côté du pays emprunteur, l'endettement peut

accélérer la croissance ( Kessler (D) et Ulmo (PA)

[1985])21(*). De nombreux

travaux théorique et empirique ont souvent recherché le lien

dans les pays en développement entre la croissance et le recours massif

à l'endettement par ces pays. Parmi ceux qui traitent du lien entre

recours à l'endettement extérieur et le niveau de croissance, une

part importante a été motivée par le souci de mettre en

évidence des effets du financement extérieur sur la croissance

économique du pays.

En effet, l'influence que peut avoir un endettement

extérieur sur la croissance d'un pays est difficile à mesurer.

Néanmoins deux grandes hypothèses se rencontrent dans la

littérature.

Selon la première, l'endettement extérieur

permet de réaliser les investissements que l'épargne

intérieur ne peut financer ( Oliviera, Martins (J) et Plihon (D) [1990]

)22(*).

La seconde soutient que le recours à l'endettement se

substitut à l'épargne intérieure qui aurait donc tendance

à fléchir. L'effet sur la croissance serait ici nul et les

influences à long terme négatives puisque les comportements

d'épargne auraient été affectés de façon

défavorable (Grinffin (K) et Enos (J) [1970])23(*). Helpman (1989), Krugman

(1988) et Sachs (1989) ont affirmé qu'au delà d'un certain point,

un niveau élevé de dette extérieure agit comme une taxe

marginale sur l'investissement car une fraction des gains de production

provenant d'une augmentation de la formation du capital revient aux

créditeurs sous la forme de remboursement de la dette. Dans la mesure

où les investisseurs individuels internalisent l'effet de la taxe sur la

dette (une hypothèse qui n'est pas aussi innocente qu'elle paraît)

la peur de l'appropriation réduira le taux de rendement anticipé

du capital après taxe. L'explication la plus connue est avancée

dans les théories du surendettement, si l'on peut penser que la dette

future dépassera les capacités de remboursement des pays

débiteurs, le coût de son service découragera les

investissements intérieurs et extérieurs pénalisant ainsi

la croissance24(*). Un

endettement élevé peut donc entraîner un investissement

faible, une croissance faible et en définitive un remboursement

faible.

1.2. L'endettement face au déficit public

De nombreuses études ont montré que les

déficits budgétaires entraînent un endettement

extérieur. A cet effet la plupart des modèles d'accumulation de

la dette ou d'endettement extérieur ont pour socle la contrainte

budgétaire de l'Etat, celle ci est approchée par le

déficit budgétaire ou solde primaire.

Cependant, Artus et Pierre MORIN (1991) soulignent que face

aux chocs pétroliers, beaucoup de pays ont accru leur déficit

structurel afin d'éviter la dépression. Ces déficits ont

été pour la plupart financés par émission de

titres. S'intéressant à la dette publique, ils ajoutent que s'il

n'y a pas de création monétaire, à chaque période,

une nouvelle dette est émise pour couvrir à la fois le

déficit public nouveau (hors payement d'intérêt) et les

intérêts de la dette. Ce qui leur permet d'écrire la

fameuse équation suivante: Dt = Dt-1(1 + i ) + G-T

Eduardo WIESNER et al (1998)25(*) ont également mis en exergue que le

déficit public était à l'origine du financement

extérieur créateur d'endettement. Ils estiment que la crise

d'endettement des pays de l'Amérique latine résulte des

interactions et de la combinaison des facteurs suivants les politiques

économiques inadaptées suivies par beaucoup de pays, les

politiques imprudentes de crédit de la part des banques commerciales et

les conditions macro-économiques internationales défavorables. En

ce qui concerne les politiques internationales de ces pays, il faut ajouter que

la plupart d'entre eux ont enregistré des déficits

budgétaires élevés. Ces déficits publics ont

entraîné des déficits courants et un endettement

extérieur excessifs. Par ailleurs, la forte augmentation de

l'endettement ne s'est pas accompagnée d'un accroissement des

investissements. Elle a été suivie d'une hausse de la

consommation et d'une diminution du taux d'épargne domestique. Il

conclue que pour éviter un accroissement substantiel de la dette

extérieure, ces pays doivent procéder à un assainissement

de leurs finances publiques.

2. Les variables liées à l'environnement

extérieur

2.1. L'endettement face aux chocs

extérieurs

De plus, l'instabilité des économies à

faible revenu est un autre thème récurrent (Hugon, Pourcet et

Quiers-Valette, 1995)26(*). Même s'ils sont stables à long terme,

la plupart des paramètres peuvent être l'objet de variations

brusques (chocs). Dans le domaine spécifique de l'endettement, ces chocs

peuvent porter soit sur les caractéristiques de la dette elle-même

ou du financement, soit sur les recettes qui permettent le remboursement.

- Le taux d'intérêt et le taux de

change : Au premier niveau, on pense évidemment aux

brusques variations des taux d'intérêts, ainsi qu'aux variations

des montants de crédits accordés (taux de change), qui peuvent

être très brutales lorsqu'on assiste à un renversement des

anticipations. On sait notamment que ces deux éléments ont

joué un rôle central dans la crise de la dette de 1982 qui a

frappé les pays d'Amérique latine.

En ce qui concerne les pays à faible revenu, ces deux

éléments ne jouent par contre qu'un rôle mineur,

étant donné que leur financement extérieur est surtout

public, constitué à base de dotations budgétaire à

forte inertie. De même, les taux d'intérêts, souvent

très faibles, varient aussi très peu (Marc RAFFINOT [1998]).

- Les termes de l'échange : Au

second niveau, il s'agit essentiellement des variations des prix ou des

quantités des produits exportés, de certains produits

importés (pétrole), ainsi que des recettes publiques. La

spécialisation quasi-totale des économies à faible revenu

dans l'exportation de matières premières les rend très

vulnérables à ce type d'instabilité. Ainsi dans le

débat sur les causes de la dégradation régulière

des exportations des pays au sud du Sahara depuis le début des

années 1970, « on a soutenu qu'ils avaient très mal

géré les perturbations des termes de l'échange et que leur

incapacité à surmonter les chocs extérieurs avait

aggravé les problèmes d'endettement de l'Afrique (Cashin (P) et

Pottillo ( C ) [2000])27(*).

2.2. L'endettement face à l'ouverture

commerciale et la fuite des capitaux

2.2.1. L'endettement extérieur et l'ouverture

économique

La contrainte extérieure générée

par l'endettement en devise devrait conduire les pays endettés à

opter pour des politiques favorisant les exportations et plus

généralement pour une ouverture croissante de

l'économie.

Par ailleurs, les décisions de politique

économique des Etats endettés sont souvent contraintes par

l'intervention des Institutions Financières Internationales. On suppose

généralement que celles-ci cherchent à accroître le

degré d'ouverture des économies endettées. Marc Raffinot

et Baptiste Venet (2001) sur un panel de 81 pays dont le taux d'endettement a

augmenté entre 1980 et 1990, 43 ont connu une réduction du taux

d'ouverture, soit 52% d'entre eux. Il semble donc bien a priori que le lien

entre endettement et ouverture soit faible, voir inexistant.

2.2.2. L'endettement et la fuite des capitaux

Commençant au milieu des années 80, le

phénomène de la fuite des capitaux des pays en voie de

développement a suscité l'attention considérable dans la

littérature de sciences économiques. Les études de cas

dans les pays spécifiques ont examiné l'importance de fuite des

capitaux, de ses causes, et de ses effets. Dans une étude sur les fuites

de capitaux de l'Afrique subsaharienne vers les pays les plus

industrialisés intitulée « L'Afrique est-elle un

créancier net ? », deux auteurs James K. Boyce et

Léonce Ndikumana, estiment que la fuite des capitaux au départ de

25 pays d'Afrique subsaharienne qui représentent 92% de la population du

sous-continent, 93% du Produit intérieur brut et 91 % de la dette

externe (l'Afrique du Sud n'est pas comprise dans les calculs) atteint 193

milliards de dollars pour la période 1970 - 1996. C'est nettement plus

que le stock de la dette extérieure des pays concernés qui

s'élevait en 1996 à 178 milliards de dollars. Poursuivant leur

analyse, ils estiment que si cet argent avait été placé en

banque à un taux d'intérêt normal, 193 milliards plus les

intérêts représenteraient au bout de la période 285

milliards de dollars. C'est 50 % de plus que le total de la dette des pays

concernés. Bref, dans la première comme dans la seconde

hypothèse, les avoirs de l'Afrique déposés à

l'étranger sont supérieurs à la dette. Cela leur permet de

répondre positivement à la question qu'ils posaient dans le titre

de leur étude. Oui, l'Afrique subsaharienne est

créancière nette.

Au cours de leur étude, ils se réfèrent

aux travaux d'autres auteurs qui ont abouti au constat suivant :

« Pour chaque dollar emprunté à long terme par les

pouvoirs publics ou avec leur garantie, de 75 à 95 cents semblent avoir

été réexportés sous forme de fuite des

capitaux » (Hermes et Lensink, 1992)28(*), concluant ainsi que la fuite des capitaux entretient

l'endettement des pays africains.

3. Regard sur les études empiriques des

déterminants de l'endettement

Les études recensées en rapport avec le

thème ne sont pas nombreuses. En effet, le lien entre le degré

d'endettement et certaines variables macro-économiques a fait l'objet de

recherches économétriques, bien que la plus part d'entre elles ne

traitent pas spécifiquement le cas du Mali.

Le plus connu des travaux est celui réalisé par

K. O. Ojo (1989)29(*) ''

Debt capacity model of Sub-saharan African ''qui par une approche

économétrique montre que le rapport de l'encours de la dette/PIB

d'une trentaine de pays africains durant la période de 1976 à

1984 est déterminé par : la variation des exportations (X), au

rapport des importations/PIB (M), la population (Pop) et au taux de croissance

du PIB (Y). Les résultats statistiques lui permet de conclure que le

rapport de l'encours de la dette/PIB est lié négativement

à la variation des exportations, au taux de croissance du PIB et

positivement au rapport des importations/PIB, et à la croissance de la

population (Pop). Cette étude est laquelle la nôtre se rapporte

beaucoup, mais se différencie par la tenue en compte du

phénomène surendettement et la fuite des capitaux.

L'étude de K.O Ojo sera reprise par Leonce YAPO (2002)

. Dans une étude sur la Côte d'ivoire durant la période

1975-1999, ils trouvent les mêmes résultats, sauf pour le rapport

importations /PIB qui n'est pas significative. En outre, il montre que

l'encours de la dette de la Cote d'Ivoire est influencé positivement par

la détérioration des termes de l'échange et trouve que le

déficit primaire n'est pas significatif.

Lamine N'Diaye (1993), fait une modélisation de

l'endettement pour le Sénégal. Il montre que l'endettement

s'explique positivement par le stock de dette antérieure et

négativement par le niveau de déficit de la balance courante.

Aussi, l'appréciation du taux de change moyen CFA/US diminue le service

de la dette. Considérant la quasi-inexistence de réserves au

Sénégal, l'équation qui essaie d'expliquer les mouvements

monétaires composés du compte d'opération, du tirage sur

le FMI et de la contribution des banques primaires au financement de la balance

des paiements, il trouve que malgré la faiblesse du coefficient de

corrélation, cette explication des mouvements monétaires par le

compte courant et les investissements directs nets peut être retenue. Au

regard de ce résultat et de l'évolution de l'encours de la dette

en rapport avec le compte courant, il est difficile de justifier le niveau

d'endettement du Sénégal par la recherche d'un équilibre

des grandeurs macro-économiques. C'est dire que le Sénégal

ne s'endette ni pour équilibrer sa balance courante ni pour

accroître ses investissements, car le modèle montre que l'impact

du stock de dette sur ces derniers est très faible. Il estime en outre

que l'explication des mouvements monétaires (compte d'opération)

par le solde de la balance des paiements courants et les investissements nets

directs, n'est pas satisfaisante du point de vue des résultats

statistiques.

S.Ibi AJAYI (1991), analyse l'impact des facteurs

extérieurs et intérieurs de l'endettement du Nigéria. En

effet, il choisit comme déterminants du ratio dette/ exportations les

variables suivantes les termes de l'échange, le taux de croissance du

revenu des pays industrialisés, le taux d'intérêt

réel, le ratio déficit budgétaire/PIB et le trend. Il

affirme qu'on doit s'attendre à ce qu'une aggravation des

déficits budgétaires accroisse le ratio dette/exportation. Les

résultats de l'estimation de son modèle confirment cet

état de fait.

Aussi, d'autres auteurs ont-ils identifié le service

de la dette comme étant un déterminant qui influence positivement

l'endettement extérieur à travers des modèles

économétriques (Claessens (1990), Warner (1992) et surtout de

Borensztein (1990])30(*) .

Borensztein a conclu par une étude économétrique sur les

données de la dette des Philippines l'encours et le ratio du service de

la dette/exportations ont globalement un effet inverse sur la formation du

capital privé et incitent l'endettement du pays.

Les travaux de (B. Eichengreen et de R. Portes

(1986))31(*) se sont

intéressés à l'identification des déterminants du

stock de la dette d'une trentaine de pays à un moment donné

(1955) de leur économie. Pour eux, l'endettement excessif et le

défaut de paiement tendent à réduire le taux de croissance

réelle et la crédibilité de l'Etat.

D.Cohen [1996]32(*) montre empiriquement que la dette a pesé sur

la croissance dans les pays en développement (ainsi d'ailleurs, que le

nombre de rééchelonnements). Cependant, ce résultat

général n'est pas obtenu pour tous les pays de

l'échantillon, notamment en ce qui concerne les pays africains. L'impact

de l'endettement sur la réduction de la croissance est

négligeable pour le Burkina Faso, le Kenya, Maurice, le Rwanda,

l'Afrique du Sud, le Zaïre, le Zimbabwe et le Mali. Dans deux autres cas,

l'impact de la dette sur la croissance est même positif (Ghana et

Tanzanie).

Rougier [1994]33(*) trouve, de même, des résultats

contrastés au sein des pays africains. D'après ses analyses

économétriques, l'encours de la dette rapporté au PIB

exerce un effet dépressif sur la croissance en Côte d'Ivoire, au

Mali et au Tchad sur la période 1970-1991. En revanche, l'effet est

positif pour le Niger, Madagascar et le Kenya.

On ne peut terminer cette revue de la littérature sans

faire référence à l'article de Massa Coulibaly et al

(2001) . il s'agit en fait d'une étude réalisée sur

l'endettement du Mali. Dans cet article, ils montrent par des indicateurs

statistiques, que le taux d'intérêt, le financement des

importations, surtout de biens de consommation courante, et le processus

cumulatif de l'endettement ont un effet positif sur le niveau d'endettement du

Mali. Cette dernière étude aussi n'aborde pas notre thème

dans la même démarche méthodologique.

Dans cette revue de la littérature, nous avons

constaté que le thème déterminant de l'endettement n'a pas

fait l'objet de beaucoup d'interprétation de la part des

économistes. Ceux-ci se sont surtout orientés à

l'étude des relations bivariées ou trivariées de

l'endettement et certaines variables économiques, les

déterminants de l'endettement étant traité un

caractère trop général. Ces études ne s'attardent

pas sur le cas particulier du Mali.

Il convient à présent de répondre

à une des questions spécifiques de l'étude à

savoir comment évolue la dette extérieure du Mali et ses

principaux ratios.

II. LE PROFIL DE L'ENDETTEMENT PUBLIC DU MALI

Nous allons répondre à la question

précédemment cité si-dessus. Il s'agit donc d'expliquer

les étapes et la caractéristique de la dette extérieure du

Mali puis évaluer l'évolution et les mesures d'allègements

de la dette.

1. Les étapes et la caractéristique de la

dette extérieure du Mali

L'allure de la courbe d'endettement du Mali est celle de

source bilatérale celle-ci comprend principalement la dette vis à

vis de la France, du Japon, de la Chine, de l'Ex-URSS et les Fonds arabes.

La modification de la structure de la dette, de

bilatérale à multilatérale (Annexe 1) s'expliquerait par

l'évolution du cycle d'endettement du pays, mais aussi par les

rééchelonnements et annulations de créances

bilatérales, ainsi que les décaissements obtenus dans le cadre

des politiques et réformes d'ajustement.

1.1. Les étapes de l'endettement du

Mali

Tableau 1 : Les étapes de l'endettement

du Mali

|

Les étapes

|

1960-1970

|

1970-1976

|

1976-1982

|

1982 à nos jours

|

|

Principales destinations

|

Création d'entreprises publiques

|

Projets d'infrastructures de base

|

Electrification

|

Prêts d'ajustement structurel pour le budget national

|

|

Principales sources

|

Chines et anciens pays socialistes

|

IDA

|

Fonds arabes

|

IFI-Bretton Woods

|

|

Types de prêts

|

Prêts clearing

|

Prêts concessionnels

|

Prêts concessionnels à moyen terme

|

Prêts financiers

|

Source : Massa COULIBALY et al (2001)

Comme indiqué dans le tableau 1, quatre cycles

d'endettement bien distincts permettent de retracer l'évolution de

l'endettement extérieur du Mali. Cette évolution paraît

étroitement liée à l'évolution politique et

économique du pays.

1.1.1.Les deux premières périodes

Les premières années après

l'indépendance (1960-1970) pendant l'expérience socialiste sont

caractérisées par un endettement extérieur,

principalement, auprès des pays de l'ancien bloc socialiste, notamment

l'ex URSS et la Chine.

Après 1970, l'industrialisation a été

partiellement l'oeuvre du secteur privé et l'Etat s'est surtout

consacré à la mise en oeuvre d'une politique de

désendettement du pays. Ainsi de 1970 à 1976, la dette a

été orientée vers le financement des projets

d'infrastructures de transport et de moyens de communication correspondant

à la mise en oeuvre d'un programme de redressement qui fait l'objet de

deux accords de confirmation avec le FMI.

1.1.2. Les deux dernières périodes

De 1976 à 1982, l'endettement a été

surtout marqué par la mobilisation des

« pétrodollars » en quête de recyclage sous

forme d'aide publique au développement. Les fonds arabes ainsi

mobilisés ont été utilisés pour le

désenclavement du nord du pays avec la construction de la route

Sévaré-Gao ainsi que la réalisation de barrages

hydroélectriques de Sélingué et de Manantali.

Depuis 1982 à nos jours l'endettement se singularise