Chapitre 6

PRESENTATION ET Analyse des rEsultats

Après avoir analysé l'enquête en tant que

telle nous allons passer à l'analyse des résultats de cette

dernière. Pour ce faire, nous allons suivre le découpage qu'on

effectué au niveau du questionnaire. Ce chapitre est

découpé en trois sections. La première section permet de

traiter des perspectives de développement de la normalisation comptable

tunisienne. Surtout que dans notre analyse de la première partie nous

avons essayé de situer la normalisation comptable tunisienne par rapport

à la normalisation internationale et de tracer son évolution

historique. C'est pour cette raison qu'il y a lieu d'évaluer l'existant

pour pouvoir le développer dans le futur. Une deuxième section

sera consacrée à l'évaluation de l'avenir de la

normalisation comptable internationale comme la Tunisie a opté pour

l'harmonisation internationale d'où le développement de la

normalisation comptable tunisienne est fortement relié au

développement de la normalisation internationale. En fait,

connaître l'avenir de la normalisation comptable internationale c'est

connaître l'avenir de la normalisation comptable tunisienne. Enfin, une

étude comparative entre les normes tunisiennes et les normes

internationales fera l'objet de la troisième section afin

d'évaluer le poids des divergences entre les deux

référentiels.

Section 1 : La normalisation comptable tunisienne :

perspectives et enjeux

Cette section sera découpée en trois sous section.

La première sous section sera consacrée à l'étude

des perspectives de développement de la normalisation comptable

tunisienne. La deuxième sous section permet d'évaluer la

qualité de l'information financière divulguée par les

entreprises tunisiennes et de voir est ce que le normalisateur a opté

pour une harmonisation ou une standardisation. La troisième sous section

aura pour but de proposer des solutions pour assurer une meilleure convergence

entre les normes tunisiennes et les normes internationales.

1.1) Les perspectives de la normalisation comptable

tunisienne

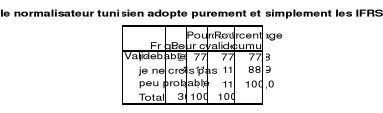

La première question traite de la probabilité que

le normalisateur tunisien adoptera purement et simplement les IFRS.

C'est-à-dire que toutes les normes qu'adoptera l'IASB prendront effet

automatiquement pour les entreprises tunisiennes. En adoptant cette

possibilité, le normalisateur tunisien se décharge de la

normalisation et on élimine ainsi la possibilité de créer

un comité permanent chargé de mettre à jour les normes

tunisiennes. Le pourcentage des répondants à cette question

était de 100%. La majorité des experts comptables (78%) ont

répondu à cette question en optant pour la première

alternative qui prévoit qu'il est probable que le normalisateur tunisien

adoptera purement comme c'est le cas pour l'union européenne et comme

l'a fait la Tunisie en matière d'audit en adoptant les ISA. Par contre

(11%) des experts comptables disent qu'ils ne croient pas que le normalisateur

adoptera purement et simplement les normes internationales peut être pour

des considérations de souveraineté, peut être par ce que

les normes internationales ne conviennent pas parfaitement à

l'environnement tunisien donc il faut les adopter en essayant de les adapter au

contexte économique du pays. Il y a en troisième lieu 11%

d'experts qui associent une faible probabilité au fait que le

normalisateur tunisien adopte purement et simplement les IFRS et ce ci pour les

mêmes considérations citées ci-dessus. En fait, la

différence entre la deuxième alternative et la troisième

alternative c'est le pourcentage de réalisation : la deuxième

alternative exprime une négation avec un pourcentage de 50% alors que la

deuxième alternative exprime une négation avec un pourcentage de

10%. Ce pourcentage élevé pour la première alternative

confirme l'idée évoquée dans le chapitre 1 de la

première partie et selon laquelle le normalisateur tunisien

poursuivra le chemin qu'il a déjà commencé en

matière d'harmonisation comptable. (Voir Annexes) Voici

un tableau récapitulatif des résultats obtenus.

Tableau 3 : le normalisateur tunisien adopte purement et

simplement les IFRS

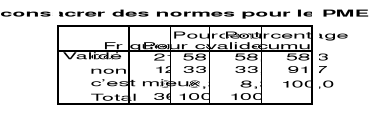

Concernant la deuxième question, elle propose la

consécration de normes spécifiquement aux PME. Le taux de

réponse à cette question était de 100%. La

répartition de ce pourcentage était comme suit : la

majorité des experts comptables avec un pourcentage atteignant 59% ont

confirmé qu'il est nécessaire de consacrer des normes

spécifiquement aux PME. Ce ci va aider les PME dans

l'établissement des états financiers compatible avec leur taille

et va faciliter par la suite leur audit. Par contre 33% des experts comptables

ont précisé qu'il n'est pas nécessaire de concevoir des

normes spécifiques aux PME. Car les investisseurs étrangers

voulant entrer en partenariat avec les entreprises tunisiennes vont rencontrer

des difficultés. Finalement, un pourcentage assez faible atteignant 8%

affirment qu'il serait mieux de consacrer des normes spécifiques aux PME

et non pas nécessaire ni même indispensable de le faire. Puisque

les PME peuvent se contenter du système comptable existant. (Voir

Annexes)

Nous pouvons conclure que vu le contexte économique actuel

caractérisé par la création des PME. Il est

nécessaire de les soutenir en leur prévoyant des règles de

bonnes gestions. En les aidant par des normes qui s'appliquent par domaine

d'activité. Il faut leur alléger la méthode

d'élaboration des états financiers pour que les avantages de

préparer ces états financiers dépassent de loin le

coût nécessaire à leur établissement. A partir d'une

certaine taille ou à partir d'un certain chiffre d'affaires la PME sera

contrainte à appliquer le système comptable des

entreprises.

Voici un tableau récapitulatif des

résultats

Tableau 4 : consacrer des normes spécifiquement aux

PME

|